Рейтинг: 4.9/5.0 (1829 проголосовавших)

Рейтинг: 4.9/5.0 (1829 проголосовавших)Категория: Инструкции

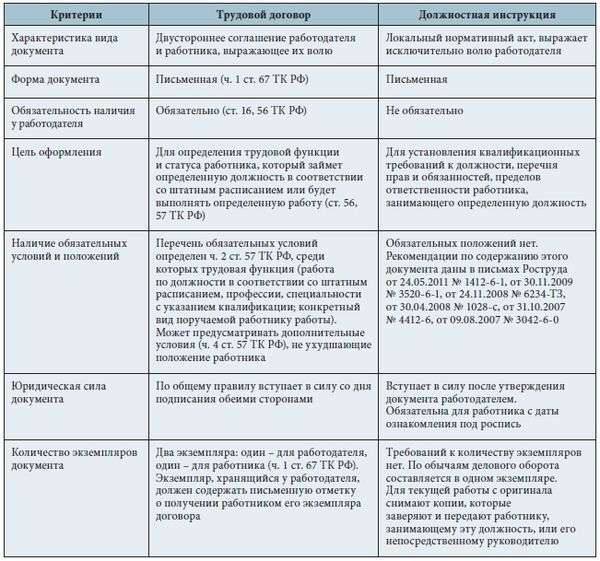

Вопрос: Можно ли изначально при разработке включить в должностную инструкцию работника обязанности, не свойственные ему по должности? Например, включить в должностную инструкцию юриста обязанность по ведению кадрового делопроизводства, взяв это из должностных обязанностей начальника отдела кадров, и обязанность по регистрации входящей и исходящей корреспонденции в организации, взяв это из обязанностей делопроизводителя? (Консультация эксперта, 2015)

Показать редакцию, действующую на дату:

Отметьте 2 редакции, чтобы сравнить их

Вопрос: Можно ли изначально при разработке включить в должностную инструкцию работника обязанности, не свойственные ему по должности? Например, включить в должностную инструкцию юриста обязанность по ведению кадрового делопроизводства, взяв это из должностных обязанностей начальника отдела кадров, и обязанность по регистрации входящей и исходящей корреспонденции в организации, взяв это из обязанностей делопроизводителя? (Консультация эксперта, 2015)

Представляем вниманию читателей почетного дипломанта конкурса «Золотой HR - Лучший инновационный проект в сфере управления персоналом» в номинации «Кадровое планирование и развитие персонала» ОАО «Международный аэропорт Шереметьево» за работу «Место профессиональных стандартов в совершенствовании профессионального уровня работников».

Широкомасштабное внедрение международной системы качества серии ИСО 9000 включает в себя требования к развитию персонала с точки зрения процессного подхода к достижению, поддержанию и улучшению качества рабочей силы и выражающиеся степенью вовлеченности работника в производственный процесс, в повышении его компетентности и профессиональной подготовки.

Работники, их способности и квалификация становятся наиболее ценными ресурсами организации. Управление человеческими ресурсами и повышение их качества становятся стратегической задачей. Определение требований к должности, стратегии и кадровой политике, реализуемых для достижения кратковременных и долгосрочных целей организации, - это те направления работы, где невозможно достичь успеха, если не проводить систематической оценки персонала.

Сегодня организации различных отраслей и форм собственности с большим трудом и значительными потерями адаптируются к работе в новых рыночных условиях. Одна из основных причин сложившейся ситуации - несоответствие квалификационного уровня работников требованиям производства, необходимым для реализации целей и задач, стоящих перед организацией, отсутствие соответствующих знаний, умений, навыков. Через влияние на подготовку квалифицированных и компетентных работников, помимо прочих факторов, осуществляется регулирование качественными характеристиками рабочей силы.

Профессиональные стандарты применяются для определения должностных обязанностей работников, планирования их профессионального роста, организации профессиональной подготовки и повышения квалификации, соответственно развитию требований к качеству труда, подбору, расстановке и использованию кадров, а также обоснованию принимаемых решений при проведении аттестации и сертификации работников. Если провести сравнительный анализ между должностной инструкцией и внутрифирменным стандартом (ВФС) должности, то можно заметить преимущества ВФС .

Каковы же функции профессионального стандарта?

Формат профессионального стандарта предполагает выделение уровней профессиональной квалификации практически во всех проанализированных стандартах.

Уровень 1 (помощник) - работник, который отвечает за выполнение собственной работы. Она состоит преимущественно из автоматизированных операций и стандартных процедур. Работа требует использование навыков, знаний, имеющих отношение к этой деятельности.

Уровень 2 - профессиональный практический работник, который отвечает за выполнение собственной работы. Он несет часть коллективной ответственности за работу, требующую сотрудничества с коллегами. Работа состоит из автоматизированных рутинных операций и стандартных процедур. Она предусматривает владение профессиональными знаниями и навыками.

Уровень 3 - специализированный практический работник, который несет ответственность за свою работу и за действия по отношению к коллегам. Он контролирует и надзирает за применением рутинных стандартизированных операций. Он комбинирует и разрабатывает процедуры, необходимые для подготовки работы и осуществления надзора.

Уровень 4 - руководитель среднего звена, который несет ответственность за выполнение собственной работы и за действия коллег. Он несет ответственность за планирование и администрирование. Он комбинирует и разрабатывает новые процедуры. Работа требует знаний и навыков, независимых от конкретной профессии.

Уровень 5 - высший уровень руководства. Предполагается то же, что и в уровне 4, но добавляется ответственность в организационном и формальном плане.

При построении профессионального стандарта учитывается профиль должности, включающий:

Структура профиля должности включает в себя:

В ОАО «Международный аэропорт Шереметьево» разработана форма внутрифирменного стандарта (ВФС) должности на категории: руководителей, специалистов, рабочих и служащих. В нем отражаются требования к уровню образования, специальной подготовки, опыту работы, знаниям, умениям, навыкам, личностным качествам, возрасту, процедуре оценки профессиональной квалификации.

Раздел ВФС «Образование» включает определенный набор формулировок требуемого базового образовательного уровня. Виды базового образования:

В разделе «Образование» после указания базового образования обязательно прописывается желательная специализация для конкретной должности. Раздел «Специальная подготовка» описывается с учетом отраслевых требований к должности.

Умения можно подразделить на четыре группы:

Профессиональные стандарты (ВФС) содержат не только перечень технических умений и навыков (спецификацию), они включают требования к личностным качествам работника, занимающего определенную должность.

Для определения требований к личным качествам работника, необходимым в данной должности, в ОАО «Международный аэропорт Шереметьево» разработана специальная «Методика определения профессионально важных качеств работника» с описанием технологии построения профиля должности.

Разработка системы требований к личностным качествам и построение профиля должности осуществляется с учетом специфики выполняемой работы. Для этого в организации (подразделении, службе) целесообразно составлять словарь терминов и определений, позволяющий однозначно трактовать то или иное качество личности (компетенции).

Перед началом работ по разработке ВФС должностей проводится консультирование и обучение работников конкретного подразделения, выбранных в качестве экспертов из числа высококвалифицированных специалистов, знающих технологию работ и личностные качества, необходимые для выполнения определенных должностных обязанностей.

Спецификация должностей с разработкой ВФС это не только кропотливая, ответственная, но и творческая работа. Никакая консалтинговая фирма не сможет выполнить ее без привлечения специалистов организации, причем на эти цели будут затрачены не малые денежные средства организации. При разработке ВФС своими силами:

Например, в ОАО «Международный аэропорт Шереметьево» в ходе разработки ВФС выявилось отсутствие ряда внутренних перечней должностей работников, которые проходят процедуру обязательной подготовки (сертификацию) по требованиям нормативной отраслевой документации или федеральных законов и правил. До сих пор пользовались общими отраслевыми перечнями, которые, естественно, не отражали весь спектр должностей, участвующих в производственных процессах конкретной организации (в ОАО «Международный аэропорт Шереметьево» это - безопасность полетов, перевозка опасных грузов, радиационная безопасность, таможенное оформление, выполнение работ с вредными условиями труда). В результате на основании отраслевых нормативных документов были разработаны и утверждены перечни должностей работников, подлежащих обязательной периодической подготовке в подразделениях, проходящих процедуру сертификации и лицензирования.

Более того, при построении профиля должности оказалось, что должностные инструкции работников не отражают фактических обязанностей, выполняемых ими, так как они разрабатывались по типовым тарифно-квалификационным справочникам, где раздел спецификации вообще отсутствует, а к уровню образования предъявляются чисто формальные требования. В должностных инструкциях руководителей отсутствует раздел кадровой работы, а это один из основных показателей оценки их деятельности. Критерии эффективности деятельности работника, занимающего конкретную должность, вообще нигде не прописывались. То есть должностные инструкции оказались фактически бесполезными документами, которые не являются инструментом, регулирующим нужное производственное поведение работника.

В последнее время в различных компаниях, ориентированных на результат, применяется метод управления по целям как метод оценки деятельности работника. В этом случае, без указания в должностной инструкции критериев эффективности, сложно оценить работу и получить персонал, ориентированный на результат.

Эти обстоятельства подтолкнули комиссию ОАО «Международный аэропорт Шереметьево» к необходимости создания локального нормативного документа - «Стандарта по разработке положений о структурных подразделениях и должностных инструкций работников». Таким образом, начатая процедура разработки ВФС оказалась «ниточкой», способной разматывать целый клубок «узких мест».

Конечная цель спецификации - автоматизация работы с полученным профилем должности (компетенциями) работников и создание единой информационной базы предприятия по требованиям к должностям для всех участников трудовой деятельности.

Начатая в ОАО «Международный аэропорт Шереметьево» работа по созданию профессиональных стандартов продолжается. Учитывая большую численность работающих в организации сотрудников и более тысячи наименований должностей, можно предположить, что выполнение всего объема работ потребует определенного периода времени. Но здесь торопиться не следует, потому что, сделав эту работу однажды, но как следует, потом можно будет в случае необходимости только корректировать.

Профессиональный стандарт должности позволяет организации формировать реальные планы обучения персонала, ежегодно планировать и финансировать этот процесс с адресным вложением денежных средств, что в свою очередь повышает эффективность профессиональной подготовки работников, качество выполняемых ими работ и в конечном счете обеспечивает высокую конкурентоспособность организации.

1. Общие положения

1.1. Главный бухгалтер относится к категории руководителей.

1.2. При выполнении должностных обязанностей подчиняется непосредственно генеральному директору.

1.3. Назначение на должность и освобождение от нее производится приказом генерального директора.

1.4. На должность главного бухгалтера назначается лицо:

- имеющее высшее или среднее профессиональное образование, прошедшее обучение по дополнительным профессиональным программам повышения квалификации, профессиональной переподготовки;

- имеющее опыт практической работы при наличии среднего профессионального образования не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, при наличии высшего образования - не менее трех лет из последних пяти календарных лет;

1.5. Главный бухгалтер должен знать:

1.5.1. Законодательство Российской Федерации о бухгалтерском учете, о налогах и сборах, консолидированной финансовой отчетности, об аудиторской деятельности, официальном статистическом учете, архивном деле, стратегическом планировании, в области социального и медицинского страхования, пенсионного обеспечения, а также гражданское, таможенное, трудовое, валютное, бюджетное законодательство, законодательство о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, законодательство о порядке изъятия бухгалтерских документов, об ответственности за непредставление или представление недостоверной отчетности, законодательство, регулирующее административное и уголовное право в части ответственности за нарушения в сфере уплаты налогов и сборов, отраслевое законодательство в сфере деятельности организации, практику применения указанного законодательства;

1.5.2. Теоретические основы внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

1.5.3. Судебную практику по вопросам бухгалтерского учета, по налогообложению, по спорам, связанным с совершаемыми экономическими субъектами фактами хозяйственной жизни, ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности;

1.5.4. Международные стандарты финансовой отчетности или международные стандарты финансовой отчетности для общественного сектора (в зависимости от сферы деятельности организации); международные стандарты аудита, а также практику применения указанных стандартов;

1.5.5. Внутренние организационно-распорядительные документы организации;

1.5.6. Основы экономики, технологии, организации производства и управления в организации, в том числе в группе организаций, чья отчетность консолидируется;

1.5.7. Методы финансового анализа и финансовых вычислений;

1.5.8. Порядок обмена информацией по телекоммуникационным каналам связи;

1.5.9. Современные технологии автоматизированной обработки информации;

1.5.10. Порядок составления сводных учетных документов в целях осуществления контроля и упорядочения обработки данных о фактах хозяйственной жизни;

1.5.11. Метод трансформации бухгалтерской (финансовой) отчетности, составленной по российским стандартам бухгалтерского учета, в финансовую отчетность по международно-признанным стандартам (в зависимости от сферы деятельности организации);

1.5.12. Передовой отечественный и зарубежный опыт:

- в сфере организации и осуществления внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

- в сфере финансового анализа, бюджетирования и управления денежными потоками;

- в области управления процессом формирования информации в системе бухгалтерского учета;

1.5.13. Основы информатики и вычислительной техники;

1.5.14. Правила защиты информации.

1.5.15. Правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

1.6. Главный бухгалтер должен уметь:

- объем учетных работ, структуру и численность работников бухгалтерской службы, потребность в материально-технических, финансовых и иных ресурсах;

- способы ведения бухгалтерского учета и формировать учетную политику организации;

- объем работ по финансовому анализу, потребность в трудовых, финансовых и материально-технических ресурсах;

- источники информации для проведения анализа финансового состояния организации;

- объем работ по бюджетированию и финансовому планированию и потребность в трудовых, финансовых и материально-технических ресурсах;

- объем работ по составлению консолидированной финансовой отчетности;

- финансовые цели организации, степень их соответствия текущему финансовому состоянию организации, способы достижения целей в долгосрочной и краткосрочной перспективе;

- общую потребность организации в финансовых ресурсах;

- внутренние организационно-распорядительные документы, регламентирующие организацию и осуществление внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности организации;

- внутренние организационно-распорядительные документы, регламентирующие порядок проведения работ в системе бюджетирования и управления денежными потоками;

- стандарты бухгалтерского учета организации;

- учетную политику в области налогообложения;

- формы налоговых регистров;

- формы первичных учетных документов, регистров бухгалтерского учета, формы бухгалтерской (финансовой) отчетности и составлять график документооборота;

- внутренние организационно-распорядительные документы, регламентирующие порядок проведения работ по финансовому анализу;

- финансовые программы развития организации, инвестиционную, кредитную и валютную политику организации;

- внутренние организационно-распорядительные документы, регламентирующие ведение налогового учета и составление налоговой отчетности и отчетности в государственные внебюджетные фонды;

- внутренние организационно-распорядительные документы, регулирующие организацию и осуществление налогового планирования в организации;

- возможные последствия изменений в учетной политике экономического субъекта, в том числе их влияние на его дальнейшую деятельность;

- существенность информации, раскрываемой в бухгалтерской (финансовой) отчетности;

- уровень профессиональных знаний и умений работников бухгалтерской службы;

- изменение налоговых обязательств и рисков в результате принятия управленческих решений, не соответствующих утвержденной налоговой политике организации;

- уровень профессиональных знаний и умений работников по ведению налогового учета и налоговой отчетности в организации;

Должностная инструкция главного бухгалтера на основе профессионального стандарта (примерная форма)С 7 февраля 2015 года вступает в силу приказ Минтруда России от 22.12.14 № 1061н «Об утверждении профессионального стандарта “Бухгалтер”». В данном стандарте, по сути, обобщена информация о требованиях к профессиональным знаниям и навыкам бухгалтеров, их образовании и опыте работы. Отразится ли принятие стандарта на практической работе бухгалтерии? Потребуется ли вносить изменения в должностные инструкции? Можно ли будет уволить бухгалтера за несоответствие требованиям профессионального стандарта? Давайте разбираться.

Такое понятие, как «профессиональный стандарт» появилось в Трудовом кодексе ещё в 2012 году. После этого принимались профессиональные стандарты для различных профессий и должностей (например, для инженеров и программистов). Их полный перечень можно посмотреть на сайте Минтруда России. Планируется, что, в будущем, профстандарты заменят различные квалификационные справочники, поскольку многие из них попросту устарели и не отражают современной ситуации на рынке труда.

Профессиональный стандарт — это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности (ст. 195.1 ТК РФ).

Цель профессиональной деятельности бухгалтераВ самом начале утвержденного стандарта раскрывается основная цель профессиональной деятельности бухгалтера: «формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с законодательством РФ и составление на ее основе бухгалтерской (финансовой) отчетности, раскрывающей информацию о финансовом положении экономического субъекта на отчетную дату, финансовом результате и движении денежных средств за отчетный период, необходимую пользователям этой отчетности для принятия экономических решений».

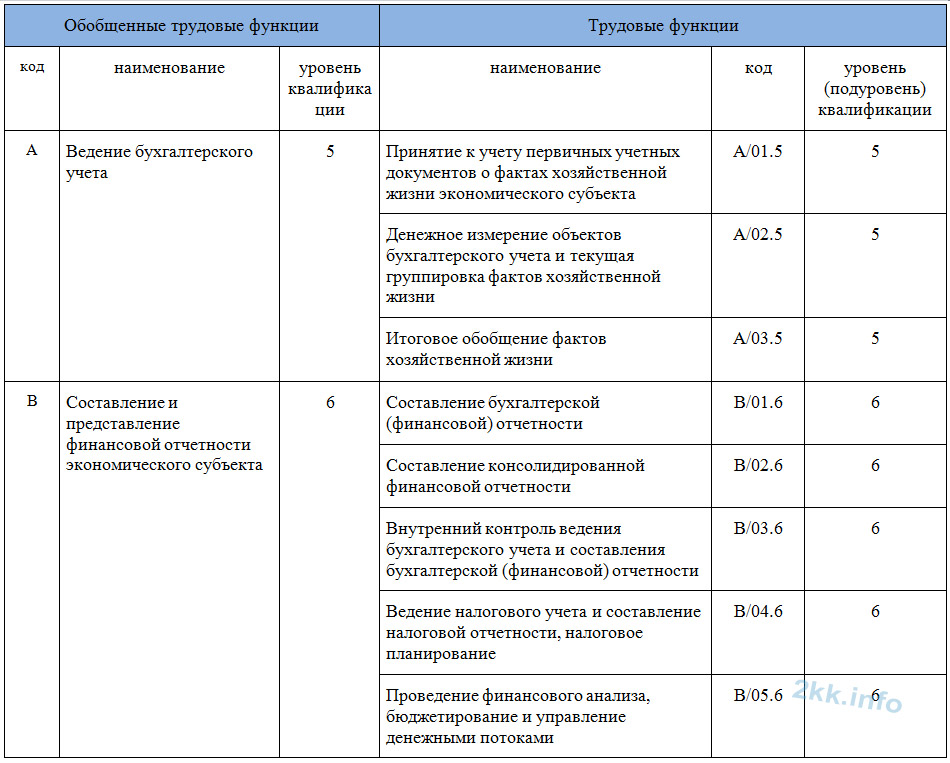

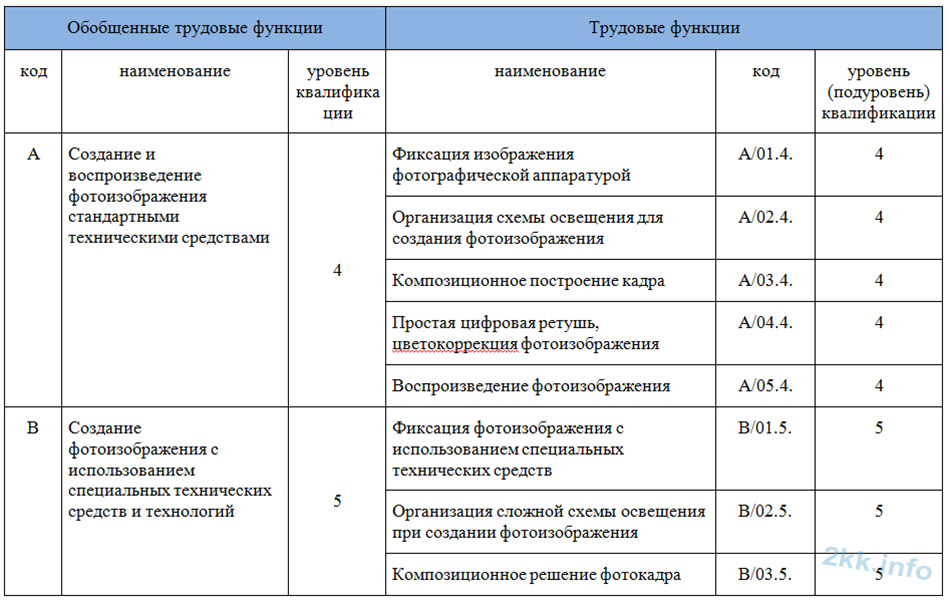

Основные трудовые функции и образованиеВ утвержденном стандарте подробно рассмотрены две обобщенные трудовые функции:

Для каждой из них определены специальные критерии. Рассмотрим их подробнее.

Должность «бухгалтер»Стандартом определены требования к образованию и опыту для профессии «бухгалтер», который занимается ведением бухучета. Также конкретизированы его трудовые функции (см. таблицу 1).

Таблица 1. Ведение бухгалтерского учета

Проведение финансового анализа, бюджетирование и управление денежными потоками.

Подробное описание трудовых функцийКаждая трудовая функция бухгалтера и главбуха (некоторые их мы перечислили в таблицах) подробно раскрыта: расписаны конкретные трудовые действия, знания и умения. Так, одна из трудовых функций главбуха — «ведение налогового учета и налоговое планирование». Стандартом предусмотрено, что в рамках этой функции главбух, в числе прочего, должен:

Если же, допустим, рассмотреть функцию, касающуюся составления бухгалтерской отчетности, то рамках этой функции главбух, в частности, должен:

В некоторых случаях профессиональные стандарты могут применяться работодателями (п. 25 Правил разработки, утверждения и применения профессиональных стандартов, утв. постановлением Правительства РФ от 22.01.13 № 23 ). Некоторые их них мы привели в таблице 3.

Таблица 3. Применение профессионального стандарта работодателями

При формировании кадровой политики и управлении персоналом.

Например, на основе профстандарта в кадровой политике можно описать основные требования к персоналу.

При организации обучения.

При выборе обучающих программ работодатель может опираться на профессиональный стандарт. Так, профстандартом предусмотрено, что главный бухгалтер должен уметь пользоваться компьютерными программами для ведения бухучета. Поэтому при необходимости, работодатель может направить работника на обучение по этой теме.

При организации аттестации.

Критерии оценки уровня квалификации работников работодатель может взять из профстандарта и закрепить их в «Положении о проведении аттестации».

При разработке должностных инструкций.

В должностной инструкции обычно прописываются содержание, объем должностных обязанностей, а также квалификационные требования, предъявляемые к занимаемой должности. Теперь при разработке должностных инструкций работников бухгалтерии за основу можно взять профессиональный стандарт. Такой подход может помочь избежать, к примеру, дублирования функций на разных участках работы.

При установлении систем оплат труда.

При утверждении должностных окладов можно ориентироваться на уровни квалификации, определенные профстандартом.

Можно ли уволить бухгалтера, не соответствующего стандарту?Обратите внимание: на сегодняшний день законодательство не содержит положений, обязывающих работодателей применять профессиональные стандарты в обязательном порядке.

Кроме этого, нельзя применять профстандарты во вред работникам. Предположим, что бухгалтер по некоторым параметрам не соответствует критериям, прописанным в профстандарте. Однако несоответствие этим критериям не является основанием для расторжения трудового договора по инициативе работодателя (ст. 81 ТК РФ). Уволить работника можно только из-за несоответствия занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации (п. 3 ч. 1 ст. 81 ТК РФ).

Также работодатель не вправе самостоятельно менять действующие должностные инструкции в связи с утверждением профессионального стандарта. Если поправки в должностную инструкцию предполагают внесение изменений в трудовой договор (в связи с расширением трудовой функции работника), то необходимо письменно предупредить работника и получить его согласие на продолжение трудовых отношений (письмо Роструда от 31.10.07 № 4412-6 ).

Источник: БухОнлайн.ру Автор: Денис Покшан, эксперт «Бухгалтерии Онлайн»

Кадры

Кадры

В последнее время в бухсообществе наблюдается какой-то нездоровый ажиотаж, грозящий перерасти в панику. Виной тому профессиональный стандарт «Бухгалтер», который то ли «уже стал обязательным», то ли «вот-вот станет». И вот тогда… А что, собственно, «тогда»? Отразится ли принятие стандарта на практической работе бухгалтерии? Потребуется ли вносить изменения в должностные инструкции? Грозит ли работникам, не соответствующим профстандартам, увольнение? Давайте разбираться.

Информповодом для написания серьезной статьи может стать не только письмо Минфина или посещение официального мероприятия, но и… разговор, случайно услышанный (не подслушанный, не имею привычки) в столовой одной из столичных налоговых инспекций. Итак, две дамы-посетительницы, приятные во всех отношениях. Одна помоложе и поспокойнее, другая, что называется, на грани нервного срыва. Диалог воспроизвожу не дословно, но близко к первоисточнику:

– Как я понимаю, в профстандартах оставили два уровня – пятый и шестой – бухгалтер и главный бухгалтер. А у меня должность «ведущий бухгалтер». Такой должности нет, значит меня в лучшем случае переведут в рядовые? Или просто уволят за несоответствие, во исполнение последнего минфиновского письма! Образование-то у меня непрофильное, да и стаж подкачал!

– Получается, что и должность зама главбуха сокращать нужно. И помощников бухгалтеров?

– Знаете, мне кажется, там нет запрета в должностях. К тому же стандарт обратной силы не имеет и отстранить от выполняемой работы ввиду отсутствия надлежащего образования вроде как нельзя.

– Запрета нет, но и отдельных требований к этим должностям тоже нет. Если все бухгалтеры должны делать всю работу по пятому уровню, а главбух – составлять отчетность по шестому уровню, то уже не остается работы и уровней для ведущих бухгалтеров и заместителей главного.

– Из стандартов вытекает то, что отчетность должен составлять только главбух. Но у нас главбух работает как управленец и всю отчетность составляют замы. А наш, кажется, вообще представления не имеет. У нас, кажется, скоро гендир, профессиональным бухгалтером не являющийся, решит вести учет самостоятельно.

– И если я правильно поняла, чтобы остаться на своей должности, мне надо срочно обращаться в ИПБ России, платить деньги и получать сертификат профбухгалтера, которого у меня нет? Ведь соответствие профстандарту «Бухгалтер» подтверждает их аттестат?

– А по-моему, это две разные «песни».

Ну вот, как-то так… Затем дамы стали дискутировать на тему, вступил в силу профстандарт, или еще не вступил, и, кажется, так не до чего и не доспорились.

Еще через несколько дней хорошая знакомая, заместитель главного бухгалтера Оксана Валерьевна рассказала, что ящик ее электронной почты буквально ломится от «спама» – некие «профильные организации» наперебой предлагают ей, пока не поздно, «пройти сертификацию», иначе, дескать, «под профстандарт не подпадет». Со всеми вытекающими последствиями вплоть до увольнения. «Тут голова другим забита, отчетность еще не сдали, а они еще и по телефону названивают. Просто прессинг какой-то.

С 1 июля 2016 года, и профстандарты обязаны будут соблюдать: государственные внебюджетные фонды; государственные (муниципальные) учреждения; унитарные предприятия; государственные корпорации, компании и хозяйственные общества, у которых более 50% уставного капитала находится в государственной или муниципальной собственности.

Что происходит-то?!», – сокрушалась она.

Что тут скажешь? У страха, как известно, глаза велики… «Впитывание» непроверенных, искаженных сведений (читай, слухов и домыслов и инсинуаций) из сомнительных источников может иметь очень пагубные последствия. Нечто подобное происходит сейчас. Ввиду скудости информации из официальных источников активизируются разного рода «прихлебалы». Да, и работодателям, и работникам предстоит приспособиться к новым требованиям. Приспособиться, а не паниковать почем зря…

«Бухстандарт» – что это?Профессиональный стандарт «Бухгалтер» разработан Институтом профессиональных бухгалтеров (ИПБ) России и утвержден приказом Минтруда России от 22.12.2014 № 1061н. Стандарт вступил в силу с 7 февраля 2015 года. Обязательным к применению пока не является. Документ представляет собой подробный список требований к образованию, опыту работы и практическим навыкам для разных уровней квалификации бухгалтера.

Требования к квалификации работников определяются их должностными обязанностями, которые, в свою очередь, обусловливают наименования должностей.

В стандарте подробно рассмотрены две обобщенные трудовые функции:

Для каждой должности определена обобщенная трудовая функция, которая детализирована посредством конкретного перечня трудовых функций. В отношении каждой функции указано, какие именно трудовые действия, умения и знания необходимы для ее реализации.

Бухгалтер (не главный) должен иметь среднее профессиональное образование – программы подготовки специалистов среднего звена. Либо дополнительное профобразование по специальным программам плюс стаж работы в области учета и контроля не менее трех лет.

Пониженных требований к бухгалтерам, ведущим учет на малых предприятиях или в условиях специальных налоговых режимов, Стандарт не предусматривает.

Главный бухгалтер должен иметь: высшее или среднее профобразование, либо освоить дополнительные профессиональные программы – программы повышения квалификации, программы профессиональной переподготовки; стаж – не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью (при отсутствии высшего образования). А при наличии высшего образования – не менее трех лет из последних пяти календарных лет.

Стандарт устанавливает правила для бухгалтеров всех юрлиц, не выделяя отдельных категорий организаций.

Кстати, недавно расставить точки над «I» по части «стандартного» образования и опыта работы попытался Минтруд. В письме ведомства от 12.01.16 № 14-3/В-3 отмечается следующее: чтобы соответствовать требованиям профессионального стандарта «Бухгалтер», необходимо наличие диплома о среднем специальном образовании по направлению «Экономика и управление». Если такого профильного образования нет, необходимо получить не только дополнительное профессиональное образование по специальным программам, но и опыт работы не менее 3 лет в области учета и контроля (например, помощником бухгалтера). Иными словами, чтобы соответствовать профессиональному стандарту, выпускнику среднего профессионального учебного заведения, окончившему профильное направление, не требуется получать дополнительное образование и иметь опыт работы. Что ж, логично, ибо в противном случае получился бы труднообъяснимый парадокс: специалист, получивший необходимое образование после вступления Стандарта в силу, но не имеющий означенного опыта, к работе по специальности не допускается. Тогда какой смысл в получении образования?

Стандарт умалчивает, каким критериям должен отвечать руководитель компании, принявший ведение учета на себя (ч. 3 ст. 7 Закона № 402-ФЗ).

Впрочем, из письма вообще не неясно, обязательно ли наличие профильного среднего специального образования (или дополнительного образования и трехлетнего опыта работы) для трудоустройства на должность бухгалтера, или эти разъяснения адресованы только тем, кто желает соответствовать профстандарту «Бухгалтер». То есть могут ли на основании «несоответствия», отказать человеку, реально владеющему нужными навыками, в трудоустройстве или уволить действующего сотрудника. Так что вместо точки получилось многоточие…

Обязательно ли руководствоваться Стандартом сейчас?Постановлением Правительства РФ от 22.01.2013 № 23 (пп. «а» п. 25) установлено, что профессиональные стандарты применяются работодателями при формировании кадровой политики, организации аттестации работников. Такая формулировка порождает впечатление, что для работодателя соблюдение профессиональных стандартов является обязательным. На деле это не так.

На сегодняшний день законодательство не содержит положений, обязывающих работодателей применять профессиональные стандарты в обязательном порядке.

Для большинства компаний применение профстандартов в настоящее время носит рекомендательный характер. Исключение составляют случаи, когда должность связана с предоставлением с предоставлением льгот и компенсаций либо для работы на этой должности есть ограничения. Занимать ее может только специалист, соответствующий требованиям Стандарта или квалификационного справочника. При этом в трудовом договоре должность должна быть указана так, как она называется в Стандарте (ст. 57 ТК РФ).

С 1 июля 2016 года вступит в силу новая статья 195.3 Трудового кодекса РФ (введена Федеральным законом от 02.05.2015 № 122-ФЗ, далее – Закон № 122-ФЗ). В ней сказано, что если Трудовым кодексом РФ, другими федеральными законами, иными нормативными правовыми актами установлены требования к квалификации, необходимой работнику для выполнения определенной трудовой функции, профессиональные стандарты в части указанных требований обязательны для применения работодателями. Из этой нормы можно сделать вывод, что обязательными считаются только те требования профстандартов, которые предусмотрены или Трудовым кодексом РФ, или федеральными законами, или иными нормативными актами.

Работодателю не запрещено дифференцировать квалификацию бухгалтеров — например, предусмотреть должности «ведущий бухгалтер», «старший бухгалтер», «бухгалтер участка» (по учету расчетов, основных средств, материалов и пр.), «бухгалтер-стажер» (на практике — «помощник бухгалтера»). Круг обязанностей бухгалтера каждой категории детально характеризует должностная инструкция.

Отдельно Правительством РФ будут установлены особенности применения профстандартов для работников государственных внебюджетных фондов, государственных или муниципальных учреждений, унитарных предприятий, госкорпораций, госкомпаний, а также хозяйственных обществ, более 50 процентов акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности (ст. 4 Закона № 122-ФЗ).

Закон от 02.05.2015 № 122-ФЗ гласит, что профессиональные стандарты обязательны для работодателей, если требования к квалификации сотрудника установлены законами или другими нормативными документами. Но не ясно, должны ли будут с 1 июля 2016 года все без исключения специалисты, например главбухи, соответствовать установленным стандартам. В Роструде считают, что нет. Обязательными будут лишь требования законов.

Кстати, наряду с новым стандартом продолжает действовать квалификационный справочник должностей руководителей, специалистов и других служащих. Он утвержден постановлением Минтруда России от 21.08.98 № 37. В нем для главбуха свои требования по образованию и опыту – высшее экономическое образование и не менее пяти лет стажа финансово-хозяйственной работы. Так же как и в стандарте, требования в справочнике рекомендованные.

На добровольных началахС какой целью можно применять стандарт на добровольных началах? Требованиями стандарта можно воспользоваться при составлении кадровой политики компании, штатного расписания; при разработке должностных инструкций для бухгалтеров, определении их трудовых функций (установки им зарплаты, надбавок, премий и т. д.); для организации обучения и аттестации сотрудников. Так, профстандартом предусмотрено, что бухгалтер должен уметь пользоваться компьютерными программами для ведения бухучета. Поэтому при необходимости, работодатель может направить работника на обучение по этой теме.

В должностной инструкции обычно прописываются содержание, объем должностных обязанностей, а также квалификационные требования, предъявляемые к занимаемой должности. Теперь при разработке должностных инструкций работников бухгалтерии за основу можно взять профессиональный стандарт. Такой подход может помочь избежать, к примеру, дублирования функций на разных участках работы.

Что касается работника, то он может трезво оценить, соответствует ли он квалификационным требованиям, насколько он востребован на рынке труда.

Таким образом, с 1 июля 2016 года квалификация бухгалтеров бюджетной сферы в обязательном порядке должна соответствовать требованиям профстандарта «Бухгалтер», а квалификация бухгалтеров коммерческих организаций — может соответствовать и должна быть ориентирована на него. При этом согласно опросам работодателей как бюджетной, так и коммерческой сферы, многие из них уже закладывают требования профстандарта «Бухгалтер» в свою систему внутренней аттестации.

«Нестандартность» при трудоустройствеВ принципе, обычная коммерческая компания может принять на должность бухгалтера специалиста, не соответствующего Стандарту (если требования к ней и ее работникам не прописаны ни в каких законах). Другой вопрос – нужен ли на этой должности человек, не имеющий ни опыта работы, ни соответствующего образования. Так что буквального следования Стандарту при приеме на работу опасаться все же стоит. Кстати, требования Стандарта уже взяли «на вооружение» кадровые агентства, подбирающие персонал для бухгалтерий.

«Нестандартность» как повод для увольненияВ Трудовом кодексе нет такого основания для расторжения трудового договора с работником, как несоответствие требованиям профстандартов. Несоответствие работника занимаемой должности (п. 3. ст. 81 ТК РФ) устанавливается в результате аттестации, а не с помощью профессионального стандарта. Недостаточный стаж, как и отсутствие необходимого образования, оснований для увольнения с должности не создают.

До введения Стандарта данный вопрос решался на основании пункта 10 Квалификационного справочника должностей: «Лица, не имеющие специальной подготовки или стажа работы, но обладающие достаточным практическим опытом и выполняющие качественно и в полном объеме возложенные на них должностные обязанности, по рекомендации аттестационной комиссии в порядке исключения могут быть назначены на соответствующие должности».

На основании статьи 12 Трудового кодекса нормативный правовой акт, содержащий нормы трудового права, не имеет обратной силы и применяется к отношениям, возникшим после введения его в действие. Действие такого акта распространяется на отношения, возникшие до введения его в действие, лишь в случаях, прямо предусмотренных этим актом. Локальный акт тоже применяется к отношениям, возникшим после введения его в действие.

Минтруд России считает, что рядовому бухгалтеру вести налоговый учет не под силу. На основании Стандарта единственного бухгалтера компании, составляющего отчетность, следует именовать (в трудовом договоре и в трудовой книжке) главным (абз. 3 ч. 2 ст. 57 ТК РФ).

Иначе говоря, если бухгалтер успешно прошел аттестацию и добросовестно выполняет свои обязанности, то уволить его из-за несоответствия Стандарту нельзя. Такого повода для увольнения Трудовым кодексом РФ не предусмотрено. Поэтому если даже опыт работы не соответствует внутренним положениям компании, а главбух справляется со своими обязанностями, то он вправе продолжать работать. Если же его работой руководство недовольно, то для прекращения договора надо искать другие причины. Также работодатель не вправе произвольно менять действующие должностные инструкции в связи с утверждением профессионального стандарта. Если поправки в должностную инструкцию предполагают внесение изменений в трудовой договор (в связи с расширением трудовой функции работника), то необходимо письменно предупредить работника и получить его согласие на продолжение трудовых отношений (письмо Роструда от 31.10.07 № 4412-6).

Многие работники на «узких» участках» не соответствуют «расширенным» требованиям, прописанным в профстандартах. Поэтому работодателю нужно «дотянуть» их до этого уровня. Как? Обучить или заставить обучиться.

Уволить работника, который не хочет обучаться или проходить профподготовку, можно будет либо в связи с несоответствием занимаемой должности по результатам аттестации, либо по сокращению штата.

Оба варианта очень трудоемки и требуют тщательного соблюдения процедуры и оформления множества документов.

Трудовые функции бухгалтераОсновные трудовые функции бухгалтер заключаются в следующем:

Узнать о том, какими навыками и знаниями должен обладать бухгалтер в рамках этих функций, можно узнать из Таблицы 1.

Квалификационные требования к бухгалтеру (фрагмент)