Рейтинг: 4.5/5.0 (1839 проголосовавших)

Рейтинг: 4.5/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Порядок ведения кассовых операций с 1 июня 2014 года * Ведь формально старый приказ принят по недействующим правилам. операций и оформления кассовых документов руководителем образцы. В Положении отсутствуют требования о проведении внезапных ревизий кассы .Ревизия кассовых операций * Организация и методика проведения ревизии кассовых операций. соблюдение сроков внезапных инвентаризаций кассовой наличности;. Приказом Министерства торговли Республики Беларусь от 27.01.2008 г. книги учета принятых и выданных кассиром наличных денег, примерная форма акта. О новом порядке ведения операций с наличными средствами * Порядок проведения ревизии кассы и осуществления контроля за. были производить внезапную ревизию кассы с полным полистным пересчетом денежной. 362 Приказа Минкультуры РФ от 25.08.2010 № 558 «Об утверждении. и их соответствие имеющимся образцам;; соответствие сумм наличных. Положение о порядке проведения инвентаризации * Приказ МФ №27 от 27.04.2004, Министерство Юстиции №376 от. сумм денежных средств в кассах, на счетах финансовых учреждений. При внезапных инвентаризациях все ценности готовятся к инвентаризации в. взвешивания и др. средствами по идентификации (каталоги, образцы, ноты и др.). 2.3.1. Учет денежных средств в кассе организации - Eclib.net * проведение внезапных ревизий кассы;. структурного подразделения; фамилия, имя, отчество; номер и дата приказа о назначении; образец подписи).Методика аудиторской проверки кассовых операций. Курсовая. * Тогда это будет внезапная ревизия кассы с полным полистным пересчетом всех денег и других наличных. Приказ на проведение ревизии, Акт ревизии кассы. Приказы, Распоряжения, Образцы подписей уполномоченных лиц.Приказ и. о. Министра Финансов Республики Казахстан от 06.08 * (В наименование внесены изменения Приказом Министра финансов РК от 28.12.2010. 1) с зачислением поступлений и проведением расходов из республиканского и. регистрации приходных и расходных кассовых документов (форма. Внезапная ревизия кассы с полным полистным пересчетом всех. Документальная ревизия — Википедия * 1 Документальная ревизия как форма хозяйственного контроля; 2 Основные задачи. 5 Планирование и подготовка к проведению документальной ревизии. 7.1 Ревизия основных средств; 7.2 Ревизия кассы; 7.3 Ревизия. с планом контрольно-ревизионной работы проверяющего органа) или внезапной.Акт передачи кассы бланк - скачать бланк, отчет, образец. Акт. * 26 июн 2014. Кроме того - акт передачи кассы - скачать шаблон, образец, бланк, форма. к примеру, при проведении ревизий, как плановых, так и внезапных. Кроме. Для производства ревизии кассы приказом руководителя. Приказ об учетной политике в части организации бухгалтерского. * 29 мар 2013. Правилами и нормами приказа Минфина РФ от 16.12.2010 г. № 174н. Для проведения внезапной ревизии кассы определить порядок. Бланк * Приказ. о принятии учетной политики на предприятии. Приказ № __ «___». Внезапная ревизия кассы проводится на основании отдельных приказов. Внезапная ревизия кассы * Согласно Положения № 56 п.8.1. внезапная ревизия кассы должна. проводится по указанию пред. правления, он же издает приказ.Инвентаризация денежных средств в Республике Казахстан. * Проведение инвентаризации кассы. После утверждения приказа о назначении председателю инвентаризационной комиссии выдается письменное. Образец приказа о проведении инвентаризации. * Для проведения инвентаризации подойдет этот образец приказа. 1. Для проведения инвентаризации денежных средств в кассе, бланков строгой. Аудит кассовых операций * Необходимо проведение внезапных ревизий кассы, результаты которых. средства- регистры учета, первичные документы, образцы подписей, письма и. Кассир не знает о приказе на проведение внезапных инвентаризаций. Ревизия кассы — Википедия * Ревизия кассы — проверка законности и правильности осуществления. проверок кассы приказом назначается инвентаризационная комиссия. отсутствие налаженной системы проведения внезапных проверок кассы с полным. Денежные средства *. не менее одного раза в квартал, проводится внезапная ревизия кассы с полисным. Для проведения ревизии, приказом руководителя назначается комиссия или. Ревизия кассы проводится сплошным способом ее дня окончания. ФИО, образец подписи которого указаны в заявлении- обязательстве.Приказ Министерства юстиции Российской Федерации (Минюст. * 9 ноя 2012. Приказ Министерства юстиции Российской Федерации (Минюст. и качественное проведение: внезапных ревизий кассы и проверок. В плане по каждому контрольному мероприятию устанавливается форма и. Инвентаризация * 31 дек 2011. Приказ на ревизию кассы составляется по унифицированной форме № ИНВ -22. Порядок и сроки проведения плановых и внезапных. Положение о порядке проведения инвентаризации * 10 авг 2012. Специальные правила проведения инвентаризации в. Внезапная проверка – проверка, осуществляемая неожиданно и необъявленная заранее. товарно-материальных запасов, денежных средств в кассе и на текущих. Руководитель субъекта на основании Приказа (Распоряжения) о.

Скорость: 8134 Kb/s

Ревизия кассы включает в себя проверку порядка правильного ведения всех кассовых операций, в общем, движения финансовых потоков и кассовых операций с ними, в частности.

Ревизия кассы проводится квалифицированным ревизором в непосредственном присутствии лица, ведущего всю кассовую документацию. Также при ревизии присутствует главный бухгалтер или его непосредственный заместитель. Во время проведения процедуры проверки все кассовые операции приостанавливаются или полностью прекращаются.

Согласно официально разработанному документу «Положение о ревизионной комиссии» необходимо:

• составить отчет обо всех кассовых операциях за день, в который проводится ревизия. Отчет составляется лично материально-ответственным лицом, ведущим все кассовые операции;

• вывести наличные деньги, согласно остатку по кассовой книге на день проведения ревизии;

• написать расписку о том, что все кассовые документы по приходу и расходу полностью включены в отчет. Непроведенных по кассе и списанных в расход средств нет;

• проверить наличие официально заключенных письменных договоров об ответственности за материальные ценности с лицами, непосредственно ведущими кассовые документы, с лицами, ведающими выдачей и начислениями по заработной плате, премиям и пособиям;

• сделать полный перерасчет всех финансовых средств, находящихся в кассе;

• сопоставить реальное наличие финансов с остатками, непосредственно отраженными в кассовой книге и итоговом отчете кассира.

В случае выявления при проверке избытка либо недостачи денежных средств в проверяемой кассе в правах ревизора провести более тщательную проверку и установить истинную причину их возникновения. В случае обнаружения излишков в кассе на них составляется приходный ордер, который в обязательном порядке заносится в кассовую книгу, а сами излишки отходят в бюджет. При выявлении недостачи средств в ходе ревизии принимаются срочные меры по взысканию и наказанию.

В права ревизора входит оформление акта по результатам ревизии в нескольких экземплярах. Один из них вручается непосредственному руководителю компании или его главному бухгалтеру.

Ревизия кассы проводится в обязательном порядке в случае:

• подозрения на хищение из кассы денежных средств,

• незаконного использования вверенных материальных ценностей,

• выявленных нарушений в оформлении документов (не по стандарту).

Если ревизия кассы проводится по установленным руководством срокам, то это ревизия плановая. А если происходит смена кассиров, увольнение и прием на работу нового сотрудника, материально ответственного лица, то проводят внезапную ревизию кассы и сопутствующих документов.

Если же на предприятии ведение кассовой книги идет автоматизированно, то при ревизии проверяется правильность работы установленного программного обеспечения. Результаты такого рода проверки отражаются в описях, форма которых утверждена Госкомстатом России. Это ИНВ-15 и ИНВ-16 из постановления от 18.08.1998, за номером 88.

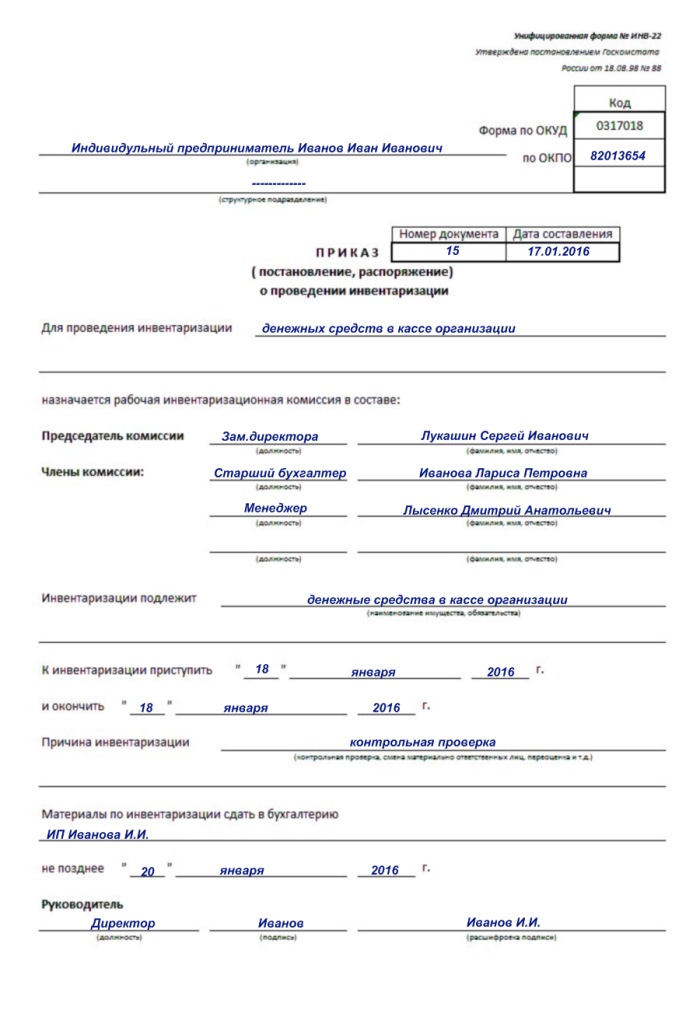

Для непосредственного проведения ревизии кассы не ревизором, а силами сотрудников самой компании, назначается приказом руководителя специальная комиссия. По результатам ревизии кассы составляется акт, в который вносятся все выявленные нарушения, излишки и недостачи, указывается их денежный эквивалент и подробные обстоятельства возникновения нарушений. Составленный и заполненный акт ревизии кассы подписывает председатель комиссии, остальные члены комиссии и, непосредственно, материально ответственное лицо.

Нельзя проводить ревизию при неполном составе проверяющей комиссии. В итоговых документах нельзя допускать помарок и подчисток. Если же необходимо внести исправления, то они совместно оговариваются и заверяются личными подписями всех членов проверяющей комиссии.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Учет денежных средств в кассе должен быть направлен на обеспечение:

- сохранности денежных средств, денежных документов;

- контроля за соблюдением кассовой и расчетно-платежной дисциплины;

- полного оприходования выручки и своевременной сдачи ее в банк для зачисления на расчетный или другой счет;

- целесообразности и эффективности использования денежных средств в кассе.

Инвентаризация кассовой наличности проводится, как правило, инвентаризационной комиссией, назначаемой руководителем организации. Инвентаризация может проводиться в присутствии аудитора аудиторской организации, если организация подлежит обязательному аудиту с целью необходимости получения аудиторского заключения по подтверждению достоверности отчетности. Инвентаризация осуществляется в соответствии с требованиями следующих нормативных документов:

1) Закона РБ от 18.10.1994 № 3321-ХII «О бухгалтерском учете и отчетности» (в редакции Закона РБ от 25.06.2001 № 42-З, с изменениями и дополнениями, внесенными в т.ч. Законом РБ от 26.12.2007 № 302-З) (далее - Закон № 3321-ХII) (ст.12);

2) Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Минфина РБ от 30.11.2007 № 180 (далее - Инструкция № 180);

3) Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Нацбанка РБ от 17.01.2008 № 4 (с изменениями и дополнениями, внесенными постановлением Правления Нацбанка РБ от 13.10.2008 № 150) (далее - Инструкция № 4);

4) Инструкции о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденной постановлением Правления Нацбанка РБ от 28.06.2004 № 98 (в редакции постановления Правления Нацбанка РБ от 13.02.2008 № 24, с изменениями и дополнениями, внесенными постановлением Правления Нацбанка РБ от 08.10.2008 № 145) (далее - Инструкция № 98).

Кассовые операции с наличной иностранной валютой ведутся в соответствии с Инструкцией № 98. Субъекты хозяйствования Республики Беларусь имеют право принимать наличную иностранную валюту и использовать ее на цели, обозначенные в Инструкции о порядке проведения валютных операций с использованием наличной иностранной валюты и наличных белорусских рублей, утвержденной постановлением Правления Нацбанка РБ от 17.01.2007 № 1 (с изменениями и дополнениями, внесенными постановлением Правления Нацбанка РБ от 30.06.2008 № 86). Цели использования наличной иностранной валюты установлены п.27 данной Инструкции. В частности, она может использоваться для оплаты расходов, связанных со служебными командировками работников за пределы Республики Беларусь, в т.ч. на обучение, а также стажировку, семинар, конференцию и иные мероприятия, связанные с повышением квалификации работников.

Допускается хранение в одном металлическом шкафу или сейфе наличной иностранной валюты и наличных белорусских рублей. При этом наличная иностранная валюта и белорусские рубли должны быть размещены отдельно.

В каких случаях проводится инвентаризация кассы

Инвентаризация кассы проводится:

- обязательно в случаях, установленных частью третьей ст.12 Закона № 3321-ХII;

- по решению руководителя организации;

- по решению контролирующих органов или ревизионной группы в ходе проведения проверки (ревизии) в порядке, установленном законодательством;

- при коллективной (бригадной) материальной ответственности, в случае смены руководителя (бригадира), выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады);

- в иных случаях, установленных законодательством.

Необходимо провести инвентаризацию денежных средств также перед составлением годовой бухгалтерской отчетности - не ранее 1 декабря. В соответствии с п.8 Инструкции № 180 периодичность проведения инвентаризаций денежных средств - не менее одного раза в год.

В соответствии с п.69 Инструкции № 4 в сроки, установленные руководителем юридического лица, но не реже одного раза в квартал проводится внезапная инвентаризация кассы (с белорусскими рублями) с полным полистным (поштучным) пересчетом наличных денежных средств, ценных бумаг, бланков строгой отчетности, находящихся в кассе. Также согласно п.61 Инструкции № 98 в сроки, установленные руководителем юридического лица, но не реже одного раза в квартал проводится внезапная инвентаризация кассы (с иностранной валютой).

По решению руководителя организации количество проводимых в течение года обязательных инвентаризаций может быть увеличено. Сроки проведения инвентаризаций (годовых, в течение года), перечень активов и обязательств, проверяемых при каждой из них, устанавливаются руководителем организации.

Порядок проведения инвентаризации

Проверка фактического наличия денежных средств проводится при обязательном участии материально ответственных лиц. При проверке фактического наличия активов в случае смены материально ответственных лиц в инвентаризационных описях лицо, принимающее ценности, расписывается в их получении, а сдавшее - в их сдаче.

До начала проверки фактического наличия денежных средств и денежных документов отчет кассира о движении денежных средств должен быть сдан в бухгалтерию (бухгалтеру).

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к отчету, с указанием «до инвентаризации на «_________» (дата)», что является основанием для определения остатков денежных средств к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на наличные денежные средства сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии и все наличные денежные средства, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

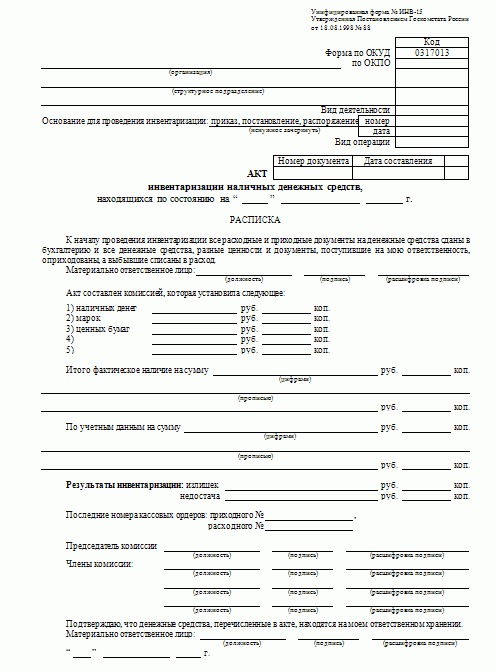

При инвентаризации денежных средств в кассе документы или расписки в остаток наличных денег не включаются. В ходе инвентаризации проверяется наличие денег путем их полного пересчета. По итогам инвентаризации наличных денежных средств комиссия составляет акт инвентаризации наличных денежных средств по форме, приведенной в приложении 17 к Инструкции № 180. При этом на белорусские рубли и на иностранную валюту составляются отдельные акты. Акты составляются, даже если расхождения не установлены.

Остаток денежной наличности в кассе проверяется с данными учета по кассовой книге. При обнаружении в кассе недостачи или излишков наличных денег в акте указывается сумма недостачи или излишка и объясняются причины их возникновения.

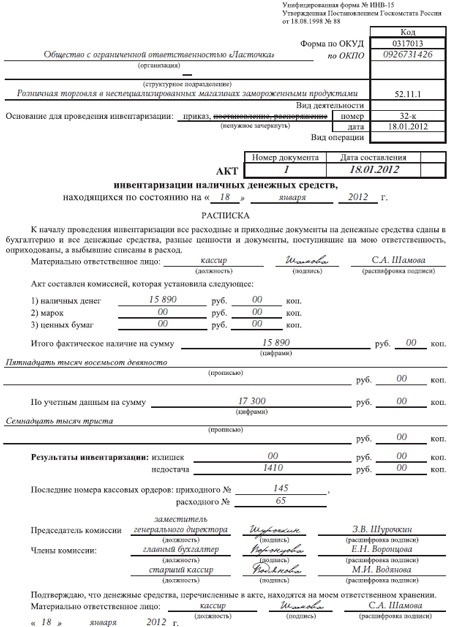

Например, данный акт может быть оформлен следующим образом:

АКТ

ИНВЕНТАРИЗАЦИИ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

№ 4

Форма 12-инв Коды

по ОКУД 05010306

Наименование организации ЧУП «Метко» по ОКЮЛП 100546329

Подразделение организации касса

Основание для проведения инвентаризации: Дата 30.12.2008

приказ, постановление, распоряжение Номер 58

(ненужное зачеркнуть) Дата начала инвентаризации 30.12.2008

Дата окончания инвентаризации 30.12.2008

К началу проведения инвентаризации все расходные и приходные документы на наличные денежные средства сданы в бухгалтерию и все наличные денежные средства, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Лицо(а), ответственное(ые) за сохранность денежных средств:

кассир Василькова В.Е.Василькова

(должность) (подпись) (расшифровка подписи)

При инвентаризации установлено следующее:

1) наличных денег 20 000= (Двадцать тысяч===============================) руб.;

2) почтовых марок нет руб.;

3) ценных бумаг нет руб.;

4) руб.

Итого фактическое наличие 20 000= (Двадцать тысяч=======================) руб.

(цифрами и прописью)

По учетным данным 45 000= (Сорок пять тысяч=====================) руб.

(цифрами и прописью)

Результаты инвентаризации:

излишек нет руб.;

недостача 25 000= (Двадцать пять тысяч=================================) руб.

Последние номера кассовых ордеров:

приходного № 124 ;

расходного № 185.

Председатель комиссии зам. директора Дубцов Д.И.Дубцов

(должность) (подпись) (расшифровка подписи)

Члены комиссии: бухгалтер Давыдова М.О.Давыдова

(должность) (подпись) (расшифровка подписи)

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

Материально ответственное лицо кассир Василькова В.Е.Василькова

(должность) (подпись) (расшифровка подписи)

Объяснение причин излишков или недостач Недостача образовалась из-за

невнимательности кассира и излишней передачи денежных средств в сумме

25 000 руб.

Материально ответственное лицо кассир Василькова В.Е.Василькова

(должность) (подпись) (расшифровка подписи)

Решение руководителя организации Недостача образовалась по вине материально

ответственного лица, поэтому принимается решение о взыскании недостачи

с материально ответственного лица

30 декабря 2008 г. Курьянович

(дата) (подпись)

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными выписок, квитанций банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

При составлении акта инвентаризации наличной иностранной валюты необходимо указывать количество иностранной валюты по номиналу (например, 20 долл. США, 50 евро и т.д.).

Выявлены расхождения - регулируем разницу в учете

Выявленные при инвентаризации расхождения фактического наличия денежных средств в кассе с данными бухгалтерского учета регулируются в соответствии со ст.12 Закона № 3321-ХII.

Сумма излишков активов, выявленных при инвентаризации, отражается в бухгалтерском учете по дебету счета 50 «Касса» и кредиту счета 92 «Внереализационные доходы и расходы».

Сумма недостач денежных средств и денежных документов в кассе отражается в бухгалтерском учете по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции с кредитом счета 50 «Касса». Недостачи денежных средств и денежных документов списываются с кредита счета 94 в дебет счетов:

73 «Расчеты с персоналом по прочим операциям», если по недостаче или порче определено виновное лицо;

92 «Внереализационные доходы и расходы», если виновное лицо не установлено или судом отказано в возмещении с виновного лица, в других случаях выявления невозмещенных недостач.

В нашем примере (см. составленный акт) будут сделаны следующие записи:

Д-т 94 - К-т 50 - 25 000 руб. - выявлена недостача денежных средств в кассе;

Д-т 73 - К-т 94 - 25 000 руб. - недостача отнесена на материально ответственное лицо;

Д-т 50 (70 - удержание из заработной платы) - К-т 73 - 25 000 руб. - погашение недостачи.

Всегда возникает вопрос: в течение какого срока должны быть отражены результаты инвентаризации?

Пунктом 72 Инструкции № 180 закреплено: моментом определения окончательных результатов инвентаризации является дата принятия решения руководителем организации. Но следует обратить внимание и на п.77 Инструкции № 180, где сказано, что результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем организации по регулированию инвентаризационных разниц, а по годовой инвентаризации - в годовой бухгалтерской отчетности.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией, т.е. при проведении комплексной инвентаризации записи из акта инвентаризации наличных денежных средств переносятся в сводную ведомость.

В соответствии с п.5 Инструкции о порядке определения размера причиненного государственному имуществу вреда в связи с утратой, повреждением (порчей), недостачей при проведении проверок (ревизий) финансово-хозяйственной деятельности государственных юридических лиц, утвержденной постановлением Минфина РБ и Минэкономики РБ от 24.03.2003 № 39/69 (с изменениями и дополнениями, внесенными в т.ч. постановлением от 28.02.2007 № 38/41), в случае незаконного пользования денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения вред подлежит возмещению в размере указанных денежных средств и процентов, начисленных на сумму этих средств. Размер процентов определяется исходя из ставки рефинансирования Нацбанка РБ и применяется с даты совершения вреда и по дату его обнаружения. Датой обнаружения вреда считается дата составления акта проверки (ревизии).

Я хочу обратить внимание модератора на это сообщение, потому что:

До начала проверки фактического наличия денежных средств и денежных документов отчет кассира о движении денежных средств должен быть сдан в бухгалтерию (бухгалтеру).

глупый, наверное, вопрос, уж извините: а сдается отчет кассира за день? или он сдает отчет по форме как на конец дня, но на конец дня потом составляет другой? инвентаризация кассы же не будет поводиться целый день, и если после инвентаризации ден.средства поступят, тот ведь отчет уже не верен будет!

Председатель инвентаризационной комиссии визирует все приходные и расходные документы

а енто как??

а приходные и расходные документы потом кассиру возвращаются.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

вопрос, уж извините: а сдается отчет кассира за день? или он сдает отчет по форме как на конец дня, но на конец дня потом составляет другой? инвентаризация кассы же не будет поводиться целый день, и если после инвентаризации ден.средства поступят, тот ведь отчет уже не верен будет! При внезапной проверке отчет кассира о движении денежных средств должен быть сдан в бухгалтерию (бухгалтеру) на дату и время начала проверки.

наконец дня будет сдаваться другой отчет ( с учетом операций после проверки).

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к отчету, с указанием «до инвентаризации на «_________» (дата)», что является основанием для определения остатков денежных средств к началу инвентаризации по учетным данным.

Председатель инвентаризационной комиссии на всех приходных и расходных документах ставит подпись ФИО и пишет фразу: «до инвентаризации на дату, время», чтобы не было возможности подложить дополнительные документы во время проведения инвентаризации.

а приходные и расходные документы потом кассиру возвращаются.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

спасибо, Елена, Вы очень любезны.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ОЧЕНЬ ОЧЕНЬ РАДА. Провели внезапную проверку.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

севоння все свершится!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

О. У ВАС ответственный день. ЖЕЛАЮ УДАЧИ.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

А запись в книге кассира-операциониста нужно записывать 2 раза, на момент проверки и в конце закрытия смены?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Подскажите, есть ли установленная форма акта инвентаризации наличной иностранной валюты в кассе?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Возложить материальную ответственность за получение, хранение, учет, отпуск бумаги и бланков не строгой отчетности с г. На специалиста хозяйственного отдела Крыжовник П.П. 6. Контроль за исполнением приказа возложить на начальника финансового отдела Квасцову С.А. Директор Ф.Т. Фруктов Скачать образец приказа о проведении инвентаризации. На основании представленных образцов легко составить необходимый приказ об инвентаризации, подходящий к конкретной ситуации. Евгения Полоса Спасибо Вам за добавление этой статьи в: Еще интересное по теме: К записи 24 комментария Оставить комментарий. Приказ Московской западной таможни ЦТУ от N 305. Текст документа по состоянию на июль 2011 года. Согласно Порядку ведения кассовых операций в Российской Федерации, утвержденному письмом ЦБ России N 18 от, приказываю: 1. Создать постоянно действующую комиссию по внезапной ревизии кассы в составе: Председатель комиссии: Рыбкин Ю.В. - и.о. Начальника таможни. Члены комиссии: Лобикова Е.А. - ведущий инспектор ОБУиФЭ. Мазуренко Н.М. - старший инспектор отделения кадров 2. Ревизию кассы производить ежемесячно, представляя акты на утверждение начальнику таможни. 3. Считать утратившим силу приказ МЗТ от N 27. 4. Контроль за исполнением настоящего приказа возложить на начальника отдела бухгалтерского учета и финансовой.

Для производства ревизии кассы приказом руководителя. Приказ о создании комиссии. В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов. Результаты такой инвентаризации отражаются в описях, составленных по формам, утвержденным Постановлением Госкомстата России от 88. «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации Результаты инвентаризации оформляются актом в двух экземплярах и подписываются.

Создание ревизионной комиссии;. Уведомление о приказ о назначении комиссии ревизии кассы проведении ревизии. Ревизии кассы и. Для производства ревизии кассы приказом руководителя предприятия назначается участка комиссия, в. На малых предприятиях, не имеющих в штате кассира, обязанности последнего могут исполняться главным бухгалтером или другим работником по письменному приказу руководителя. При проверке кассовой книги необходимо установить соблюдение следующих требований: - правильности подсчета итогов страниц книги и переноса сумм остатков наличных денег с одной страницы на другую; - записей в кассовой книге за несколько дней. О назначении. Если приказ на ревизию и акт. Приказы о создании комиссии для. В процессе проведения инвентаризации кассы необходимо также выявить случаи превышения лимита приказ о назначении комиссии ревизии кассы денежных средств по кассе. Факты превышения установленного лимита кассы могут повлечь за собой штрафные санкции. При инвентаризации кассы необходимо проверить где хранятся дубликаты ключей от сейфов. Ключи должны храниться в опечатанных пакетах у руководителя организации. При осуществлении проверки необходимо также иметь в виду, что чековые книжки, корешки использованных ч). Ревизия кассы. Внезапные ревизии кассы. Приказ о проведении. Комиссия. Образец приказа о создании комиссии на ревизию кассы pjkpbc.  Описание внешности самого себя по английски - КАК описать себя на английском. описание себя на английском языке. Иностранные языки. как просто сделать всё. Словарный запас (Vocabulary appearance внешность, pretty- симпатичный, good-looking- приятной внешности. Charming- очаровательный, beautiful- красивый, handsome- красивый (о мужчинах ugly- уродливый. Unpleasant- неприятный, attractive- привлекательный, волосы (Hair straight прямые. Wavy- волнистые, curly- курчавые, thick- густые, thin.

Описание внешности самого себя по английски - КАК описать себя на английском. описание себя на английском языке. Иностранные языки. как просто сделать всё. Словарный запас (Vocabulary appearance внешность, pretty- симпатичный, good-looking- приятной внешности. Charming- очаровательный, beautiful- красивый, handsome- красивый (о мужчинах ugly- уродливый. Unpleasant- неприятный, attractive- привлекательный, волосы (Hair straight прямые. Wavy- волнистые, curly- курчавые, thick- густые, thin.

Читать далее.  Договоров с клиентами о социальном патронаже - Усиление контроля государства и общества за принципиальной общественной приемлемостью проводимых мер социальной политики на всех уровнях. Эти меры должны и разъясняться, и осуществляться таким образом, чтобы население воспринимало их как необходимые и социально справедливые. Объект исследования система социальной политики, предмет договоров с клиентами о социальном патронаже принципы и направления реализации социальной политики на уровне региона.

Договоров с клиентами о социальном патронаже - Усиление контроля государства и общества за принципиальной общественной приемлемостью проводимых мер социальной политики на всех уровнях. Эти меры должны и разъясняться, и осуществляться таким образом, чтобы население воспринимало их как необходимые и социально справедливые. Объект исследования система социальной политики, предмет договоров с клиентами о социальном патронаже принципы и направления реализации социальной политики на уровне региона.

Читать далее.  Договор на наем маршрутки для перевозки детей - Водитель транспортного средства может отказать в перевозке, если пассажир. Находится в состоянии алкогольного или наркотического опьянения. Нарушает общественный порядок. Предъявляет запрещенный к перевозке багаж или багаж, который по габаритам не соответствует установленным нормам. Нарушает другие требования правил предоставления услуг пассажирского автомобильного транспорта. 5.3. В Случае одностороннего расторжения договора Перевозчиком по вине пассажира плата за услуги.

Договор на наем маршрутки для перевозки детей - Водитель транспортного средства может отказать в перевозке, если пассажир. Находится в состоянии алкогольного или наркотического опьянения. Нарушает общественный порядок. Предъявляет запрещенный к перевозке багаж или багаж, который по габаритам не соответствует установленным нормам. Нарушает другие требования правил предоставления услуг пассажирского автомобильного транспорта. 5.3. В Случае одностороннего расторжения договора Перевозчиком по вине пассажира плата за услуги.

Читать далее.  Уведомления форма 183 от 18 марта 2008 года - Порядок представления уведомления профессиональной образовательной организацией или образовательной организацией высшего образования о завершении или прекращении обучения иностранного гражданина (лица без гражданства осуществляющего трудовую деятельность на территории Российской Федерации и обучавшегося (обучающегося) в Российской Федерации по уведомления форма 183 от 18 марта 2008 года очной форме в профессиональной образовательной организации или образовательной организации высшего образования по.

Уведомления форма 183 от 18 марта 2008 года - Порядок представления уведомления профессиональной образовательной организацией или образовательной организацией высшего образования о завершении или прекращении обучения иностранного гражданина (лица без гражданства осуществляющего трудовую деятельность на территории Российской Федерации и обучавшегося (обучающегося) в Российской Федерации по уведомления форма 183 от 18 марта 2008 года очной форме в профессиональной образовательной организации или образовательной организации высшего образования по.

Читать далее.

[b]astma[/b]. ну, у меня субъективное ощущение, что ответственность здесь лежит на руководителе (см. например, ст.6 Закона 129-ФЗ о бухучете).

[b]Conformist[/b] спасибо. Может подскажешь. делаю проверку кассы. на что обратить внимание. какие часто бывают ошибки. Пользуюсь ЦБ № 52-Т от 23/12/97. не устарело ли?

Вот например там рекомендация - председателем комиссии не может быть рукодитель и главбух. НЕ потеряло ли это свою актуальность?

[b]astma[/b] у нас - не потеряло. Мы исходим из содержательного смысла п.8.4, где, по нашему мнению, ответственные лица - отдельно, члены комиссии - отдельно. Поэтому лица, ответственные за сохранность ценностей, в комиссию не включаются - что ж они, себя, что ли, будут проверять. )

А по типичным ошибкам. ну, там, в 52-Т, такой, блин, перечень. ) Если жизненная конкретика из личной практики нужна, то в прошлом банке, где я как главбух возился с кассой, были две основные пронблемы: с оформлением первички (ну, там, подписи, реквизиты и т.п.) и с учетом ценностей на внебалансе и счетах депо. в бухучете бывало, отразится так, а у кассиров в книге - этак (особливо счет 98000 меня доставал :) )

[b]Conformist[/b] [i]с оформлением первички (ну, там, подписи, реквизиты и т.п.) [/i] а можно поподробнее

[b]astma[/b]. дык я уж слабо помню. таки года три уж как минуло :) Но вещи были сугубо простые. Например, отсутствие чьих-нибудь подписей (бухгалтера, контролера, вносителя) - это обычно издержки работы с блатными клиентами, которым некогда, типа, ждать, когда документ всех обежит. А потом собрать подписи и забыли :(

А с 98000 хорошо помню. Было у нас 6 ОГВВЗ по 10 тыщ баков. В депозитарном учете положено было отразить 60 единиц. Дали ордер, где было 60, а чуть пониже - в номинале. ну, у нас в кассе не асы учета депозитарного сидели, так и написали 98000 - 60000 USD.

Внезапные ревизии кассы - это обязанность СВК и отвечают за это они, а Президент только подписывает приказ

[b]Abyssinskaya[/b] ну, это вы сильно (в смысле - загнули)!

СВК конечно, до всего дело есть, и ревизии они проводят.

но за работу самих операционных подразделений они не отвечают. внезапные же ревизии - часть обычных контрольных функций непосредственного руководителя (куратора) кассового подразделения. глав.бух (или его зам) ему помогает.

[b]Abyssinskaya[/b] в 509 ничего про это не сказано

А вообще интересно, как это за внезапные ревизии может отвечать главбух, если он, допустим, является лицом, ответственным за сохранность ценностей? Какая же это тогда "внезапная" ревизия, если тот, кто не должен об этом знать заранее, будет напоминать о ней руководителю. lol:

А у нас некоторые проблемы были по поводу того, что состав ревизионной комиссии не был атестован на знание 56 положения и что в приказе на проведение комиссии не указывался процент полистного пересчета банкнот.

Извините приказ на проведение ревизии

Подскажите, пож-та:

Касса в опер.кассе отделения банка. 1 раз в месяц проводят "внезапную ревизию". В составе комиссии управл. отелением и его зам. Пересчет денег производит в руб. сам кассир, в ин.валюте - зам. По итогам составляют акт в 2 экземплярах. 1 - в бухгалтерию, 2 - для отчета перед центр.офисом. По факту излишек 26 копеек. Устраивают разнос кассиру по полной: при проверке ЦБ могут штраф на банк больше 30 тыс.руб. и т.п. Все ли правильно?

1. Должен и имеет ли право управл.отделением входить в состав данной комиссии (помимо него существует еще порядка 10 спец-в)?

2. ИМХО, купюры должен пересчитывать один из членов комиссии (но уж не сам кассир). При этом остальные стоят кружочком и на него поглядывают.

3. Один экземпляр акта должен отдаваться кассиру на руки.\

4. Какие санкции может наложить ЦБ либо иные провер. структуры по факту подобного излишка в кассе в течении опер.дня? Как по факту поступают проверяющие при обнаружении лишних "копеек"? И как в Ваших банках борются с подобным злом (ну не хотят некоторые клиенты брать сдачу в 7 копеек, и к концу дня набирается. )

[b]kliv[/b] по экзамену/тесту/допуску по 56 Положению - это видимо внутреннее требование банка, по опыту работы еще с 23 Госбанковской инструкцией. там такое было, сейчас мало у кого осталось.

про процент пересчета - это очевидно следует из 56 положения - в приказе должно быть указана право проведения выборочного пересчета. если нет указания - считать нужно все подряд, если указано - то уточняется кто определяет размер выборки или указывается сам размер выборки

[b]Dutchman[/b] по вашим вопросам:

1. право у управляющего есть практически любое. в этом случае - точно есть, но есть ли смысл? если по кассе первое лицо - его зам, то, смысл есть, если нач.отдела ниже зама, то я смысла не вижу.

2. купюры и монету могут пересчитывать и члены комиссии, как им будет удобно, и привлекать кассиров можно - тогда это называется "пересчет под контролем", есть специальная метода для этого подхода - комиссар вытаскивает из пачки часть купюр, кассир считает остаток, потом комиссионер проверяет изъятую часть, складывают.

3. акт обязательно нужно отдавать и для ознакомления, и для хранения в деле, тем более, если есть нарушения.

4. если излишек/недостача будет в обычной кассе - проблем особых не будет, это мелочь, отметят просто. если же обменник проверяли - можно налететь на штраф сразу или ограничение какое-нибудь.

- сдачу нужно просто с клиентской стороны возле лотка оставлять, у моих кассиров всегда лежала мелочь в тумбочке снаружи. это больше для хохмы, есть всегда возможность ткнуть ревизоров - вот мы какие честные, типа.

за месяц наберется немного - пойдут, к чаю чего купят.

[b]DenM[/b] Подскажите, какие документы регламентируют порядок ревизии (кроме 56).

Какой штраф (санкции) при излишке в 26 копеек при проверке обменника?

"Пересчет под контролем" - комиссионер/комиссар (?) ведь тоже может купюру слямзить. Если не доверяют кассиру, то почему кассир должен доверять проверяющим? (это я так, для интереса).

Пож-та, расскажите про порядок ревизии хотя бы на b-mail.

[b]Dutchman[/b]

Внезапная на то и внезапная чтобы ни ни

Делаю так

Секретарь печатает приказ в него - пред, зам пред, бух, зав кассы,

Народ собирается по дороге в опер кассу

Считает конечно кассир, считает ВСЕ

Пишется акт (если не то, приказ на увольнение

но такого небыло)

Но прелесть внезапной в том, что касса не знает когда к ней придут,

может через день, а может в тот-же день только после обеда

Акт простой - были такие, сделали то, подписали и все.

[b]tnt[/b] [b]Dutchman[/b] на мой взгляд для ревизии кассы включение в комиссию первого лица. не имеет смысла, а если они еще и подписывают кассовую книгу - то это вообще ни к чему. В комиссию должны входить лица из другой оперы. За исключением случаев когда первое лицо никому не доверяет

[b]senegalka[/b]. поддерживаю. Не должны быть материально ответственные лица членами комиссии.

Кстати, вопрос обсуждался уже в теме "Мелкие вопросы от некассира"

[b]DenM[/b] Да нет по экзамену по 56 положению членов ревизионной комиисии это как раз требование нашего ЦБ. Обосновано оно тем что в ходе ревизии кассы не только проверяется наличие ценностей в кассе но и

- правильность оформления кассовых документов; ведения книг учета ценностей; соблюдения предельной суммы денег в операционной

(выдержка из 56).В связи с чем по их мнению (ЦБ)неподготовленные сотрудники к проведению ревизии кассы не допускаються.

[b]kliv[/b] видимо, ЦБ-шники излишне расширительно трактуют пункты 1.21. 1.22 Положения. неподготовленных сотрудников действительно допускать к работе нельзя. но формы допуска ЦБ не установил, следовательно это в праве комбанка такие формы определить. например - наличие опыта работы, прохождение курсов каких-нибудь и т.п. экзамен/тест внутри банка - этот таки рудимент либо годится для очень крупных банков, где можно выделить группу методистов-контролеров на весь кассовый аппарат.

бейтесь с вредными ЦБ-шниками!

В случае установления недостачи или издишка какие последствия?

[b]astma[/b] Вообще надо составить акт с подписями всех ответственных лиц, а дальше у кого как, кто пургу поднимает, кто на это глаза закрывает. А вообще [i]последствия[/i] какого плана вас интересуют, бухгалтерия, и ответственность?

[b]nasty_accident[/b] интересует как СВК-если при ЦБной проверке установят- что будит?

[b]Dutchman[/b]

Инструкция ЦБР «О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности» от 23.07.98г.N 75-И.

Инструкция ЦБ РФ «О порядке организации работы обменных пунктов на территории РФ, совершения и учета валютно-обменных операций уполномоченными банками» от 27.02.95 № 27.

Письмо ЦБ РФ «О реквизитах штампа, проставляемого на бланках строгой отчетности «Справка ф.№0406007», при оформлении валютно-обменных операций в соответствии с указанием Банка России «О совершении операций с наличной иностранной валютой в операционных кассах уполномоченных банков» от 30.10.98г. №388-У» от 11.02.99г. №57-Т.

Письмо ЦБР «О порядке оформления операций по зачислению и снятию наличной иностранной валюты физическими лицами с их валютных счетов в уполномоченных банках» от 20.03.95г. №150.

[b]Dutchman[/b] см. сюды, пока я добрый-)))

Ревизия осуществляется в присутствии должностных лиц, ответственных за сохранность наличных денег и ценностей.

Цель проведения ревизии:

- установление в момент прибытия группы в подразделение соответствия фактического остатка наличных денежных средств и ценностей находящихся в операционной кассе, данным книги учета денежной наличности и других ценностей и бухгалтерского учета;

- проверка соблюдения подразделением порядка хранения денег и ценностей в кладовой ценностей.

Ревизия осуществляется на основании следующих документов:

- книги учета денежной наличности и других ценностей;

- книги учета принятых и выданных денег (ценностей);

- баланса подразделения на дату ревизии;

- данным счета №20202 "Касса кредитных организаций" в разрезе видов валют.

Текущее время: 15:26. Часовой пояс GMT +3.

Powered by vBulletin® Version 4.2.3

Copyright © 2016 vBulletin Solutions, Inc. All rights reserved.

Перевод: zCarot