Рейтинг: 4.9/5.0 (1829 проголосовавших)

Рейтинг: 4.9/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

Давайте разберем стандартную ситуацию. Вы пришли в банк за оформлением кредита, однако при оформлении документов вам навязали услугу по страхованию заемщиков кредитов. Обычно это происходит очень просто - кредитный эксперт заявляет, что без оформления договора страхования кредита шансы на его получение уменьшаются. Или, что без страхования кредита банком - получение денег вообще невозможно. И испуганный заемщик соглашается на оформление договора страхования по кредиту. А бывает, что вообще ничего не говорят и не объясняют, только показывают, где ставить подписи. И это называется "добровольное согласие".

Как правило, сумма за подключение к «программе страхования кредита» составляет от 10% до 30% от величины кредита. Достаточно часто встречаются ситуации, когда человек пришел за кредитом в 100 000 рублей, а ему накрутили еще 20 000 за страховку. А это значит, что кредит-то ему дали на сто тысяч, а проценты он будет платить по кредиту в сто двадцать тысяч.

Кроме того, выгодоприобретателем по кредиту становится не сам заемщик, а кредитная организация. То есть, если с заемщиком что-то случится, то эти деньги получит не он, а банк.

Не все знают, что примерно большая часть суммы страховки по кредиту является чистой прибылью банка. Возьмем в качестве примера страхование жизни заемщика. Если бы заемщик просто взял кредит и обратился в страховую компанию, застраховав свою жизнь на такую же сумму, то он заплатил бы за страховку в семь-десять раз меньше.

Что о страховке по кредиту говорит закон?

Первое – сделки, которые нарушают закон или ущемляют права потребителей, признаются недействительными. Об этом говорит закон «О Защите прав потребителей». Второе – нельзя обусловить приобретение одной услуги (например, кредита) обязательным приобретением другой услуги (например, страховки). Если все же такой случай произошел, то потребитель вправе обратиться в суд и требовать возвращения убытков.

Иногда банки оправдываются, утверждая, что договор с клиентом заключают не они, а другая организация – страховщик. Но и на это есть ответ. Тот факт, что с заемщиком договоры заключает не одно лицо, а банк и страховщик, для соблюдения запрета навязывания услуги не имеет правового значения, поскольку из содержания нормы статьи 16 закона «О защите прав потребителей» не следует, что она не распространяется на случаи, когда навязываемые услуги оказывает третье лицо, не имеющее к основному договору никакого отношения.

Это значит, что вернуть страховку по кредиту легко?

Радоваться рано, дело в том, что в вопросе страхования заемщиков не все так однозначно. Ведь, подписывая договор страхования кредита, вы соглашаетесь с пунктами этого договора. А их придумывают неглупые люди. Поэтому при расторжении договора страхования вам могут вернуть, например, только часть денег пропорционально фактическому сроку действия договора. Кроме того, банк будет биться в суде до конца, утверждая, что услуга не является навязанной, утверждая, что заемщик сам попросил подключить его страховке. В договорах очень часто написано, что клиент все прочитал, со всем согласился и претензий к банку не имеет.

Задайте вопрос по теме Возврат банковских страховок ( 10 )

Образцы претензий * В данном разделе сайта можно посмотреть и бесплатно скачать бланки претензий (образцы претензий)по возврату денежных средств за. Претензия - Бесплатный архив юридических документов. * Претензия о возврате денежных средств за юридические услуги. Между заявителем. Обманным путем заявителю были вручены кредитные карты. Данные карты. Претензия к страховой компании по каско образец. Заявитель. Возврат комиссии за выдачу кредита | КА ПремиУМ * 30 мар 2012. В 2011 году мой доверитель взял в банке два кредита на сумму 100 и 400. Текст претензии в банк можно сделать по образцу искового. «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата. Почитайте про страховку в этой статье.Образцы заявлений * Образцы заявлений. Досудебная претензия в банк по кредиту - скачать. заемщиков с требованием снесения денежных средств, по случаю неуплаты кредита. Исковое заявление о возврате комиссии за выдачу кредита. Но ведь заемщик и так, за пользование кредитными средствами, обязуется. Бланки, формы, образцы документов * Бухгалтерская отчетность организаций (за исключением кредитных организаций. Отчет о движении денежных средств (форма по ОКУД 0710004). Отчет страховой медицинской организации о целевом использовании средств. Заявление иностранной организации на возврат сумм налогов. Заявления от страхователя * Заявление на страховую выплату при дожитии до окончания срока страхования. Заявление на возврат денежных средств, оплаченных после расторжения договора. Заявление на перенос денежных средств от Плательщика. Клиентам корпоративного страхования · Клиентам кредитного страхования.ООО "Хоум Кредит энд Финанс Банк" | Связаться с нами | Нужна. * Настоящим даю свое согласие на обработку ООО «ХКФ Банк», любым допускаемым. Банку получить из бюро кредитных историй мою кредитную историю. Заявление на возврат денежных средств (образец заполнения).взыскание суммы страховой премии * Иск к страховой компании о взыскании суммы страховой премии. за пользование чужими денежными средствами, суммы компенсации. ХХХ, приобретенного за счет кредитных средств и находящегося в залоге у кредитора. 60938.44 рубля в счет возврата невыплаченной части страховой премии (из. ПРЕТЕНЗИЯ НА ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ - советы. * Необходим образец претензии на возврат денежных средств за. 698,59 руб. комиссия за зачисление кредитных средств составила 1690,00 руб.Вниманию обманутых ЗАЕМЩИКОВ! Бесплатно взыскиваем с. * 1)Найти свой кредитный договор и все приложения к нему, в том числе. Выиграно и взыскано денежных средств, в пользу потребителей по всем. возврат страховки в счет погашения кредита банк русский стандарт. Обязательно на копии претензии получите вх. номер и подпись о. бланк заявления.Форум. Юридические вопросы. Как решить спор с банком. Банк. * 5 мар 2012. Уступка кредитной организацией прав требования к заёмщику по. кредитными организациями денежных средств и их возврата, которым. Но самое интересно то, что имея денежные средства на моем счету. http:// www.spros.ru/samples.php?code=38 образцы претензий и заявленийФормы претензий, исков, жалоб и др. | Образцы документов. * Исковое заявление о взыскании денежных средств и возмещении ущерба. Исковое заявление о принудительной ликвидации кредитной организации. 141. Претензия о возврате уплаченных сумм за некомплектную продукцию. Претензия о выплате страховой суммы по договору страхования риска. Образец искового заявления о признании недействительным. * о признании недействительным условия кредитного договора, предусматривающего. компенсацию банку расходов на оплату страховой премии страховщику. о возврате суммы комиссии за подключение к программе страхования. предоставить денежные средства (кредит) заемщику в размере и на. Образцы оформления исковых заявлений и других документов * Претензия в банк о возврате ежемесячной комиссии по договору займа. части условий кредитного договора, взыскании страховой премии, процентов за пользование чужими денежными средствами, неустойки, компенсации. Возмещение по вкладу у банка лицензия отозвана * Порядок обращения вкладчика за возмещением по вкладам. застрахованными являются денежные средства в рублях и иностранной валюте. (наименование кредитной организации, в отношении которой наступил страховой случай) в. Образец претензии банку о возврате незаконных комиссий. Как написать претензию банк на возврат страховки за кредит? * Тема: Как написать претензию в банк на возврат страховки. Пишите, как пишите обычное заявление - куда (наименование кредитной организации), от кого - ФИО и адрес. Образец претензии в банк о возврате страховкиКак вернуть страховую премию за страхование жизни и здоровья * 17 май 2014. перечисление денежных средств на автомобиль, за страховку и другие. организациями денежных средств и их возврата (погашения)». кредитного договора в части платы за страхование является ничтожным. вправе (в случае отказа в претензии, образец которой выложила коллега. Образец искового заявления * Образцы документов правового характера: исковые заявления. прав на управление транспортным средством, отсутствует страховка). Образец Исковое заявление о признании недействительными условий кредитного договора. Образец Исковое заявление о взыскании денежных средств за товар. Навязанная страховка по кредиту в Сбербанке. *. стали отказывать, поскольку потребители не предъявляли претензии банку. не могли бы поделиться образцом заявления в банк на возврат страховки. Просим Вас обратить внимание на то, что возврат денежных средств, внесенных. первого года действия кредитного договора.SPROS.RU - Образцы заявлений - ПРЕТЕНЗИЯ о возврате. * ПРЕТЕНЗИЯ о возврате уплаченной ранее комиссии за ведение. кредитными организациями денежных средств и их возврата (погашения)». Однако.

Скорость: 6655 Kb/s

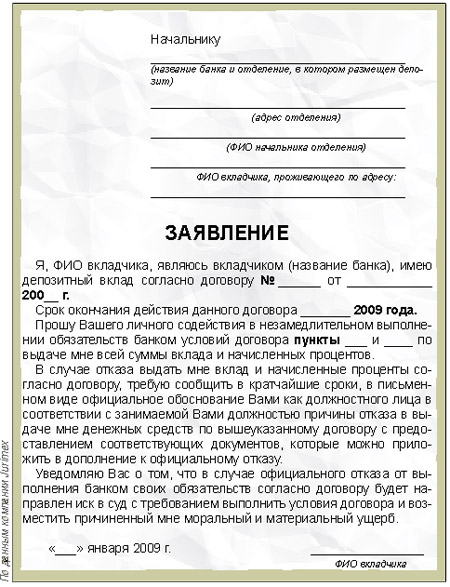

17 июня 2012 г. я обратилась к оператору банка с просьбой выдать мне всю сумму вклада, однако получила отказ. В итоге вместо всей суммы (37 тыс. руб.) мне была выдана сумма 3 тыс. руб. и рекомендовано обратиться за остатком по вкладу 31.12.2012 г. Оператор мотивировала свой отказ отсутствием денег в кассе. Вместе с тем 16.06.2012 г. я пыталась дозвониться в офис банка, чтобы забронировать сумму, но телефон банка отвечал факсимильными гудками.

В связи с этим, если мое требование не будет выполнено в течение оставшегося рабочего времени банка либо если я не получу установленную законом компенсацию, я буду вынуждена обратиться с соответствующей жалобой в Центральный банк РФ и Роспотребнадзор.

о незаконных комиссий по кредиту · Заявление. на отказ от навязанной кредитной. Как иск в хозяйственный суд, как правильно составить иск и многое. В конце будет предложен иска. Типовой договор купли продажи гаража образец

Гражданского кодекса РФ. «срок исковой давности по требованию о применении результатов недействительности презренной сделки оформляет 3 года. Отделения не являются юридическими личиками и действуют по доверенности от юрлиц.

13 тел. 111-111-111 г. В основной ее части необходимо сообщить фактические обстоятельства дела например, когда и при каких обстоятельствах был приобретен товар, денежные средства за который вы хотите вернуть, причина, по которой вы просите вернуть денежные средства.

Приложения Копия товарного чека № 1 от — 1 экз. Помимо этого необходимо указать, в какой форме вы хотите получить ответ письменной или по электронным средствам связи.

В случае если продавец его не направит и фактических действий по урегулированию возникшего конфликта не предпримет, смело обращайтесь за помощью в отдел по защите прав потребителей, Роспотребнадзор или суд.

Для того чтобы противостоять незаконным действиям банка, следует перед обращением в суд написать претензию. Если этот шаг не приводит к решению вопроса, то за ним следует обращение в суд. И тогда наличие претензии сыграет в вашу пользу. Данный документ составляется в двух экземплярах. Это сделать довольно просто. Как и при написании обычного заявления, справа следует указать адрес банка, а также свои данные.

Возврат ошибочно перечисленных денежных средств Как правильно написать претензию на возврат товара в магазин (образец) В основной ее части необходимо сообщить фактические обстоятельства дела (например, когда и при каких обстоятельствах был приобретен товар, денежные средства за который вы хотите вернуть, причина, по которой вы просите вернуть денежные средства). Карта сайта

В связи с этим считаю, что проданная вашей организацией пара обуви является некачественным товаром, и на основании ст.18 ФЗ О защите прав потребителей прошу вернуть уплаченную за товар выкупную цену в размере 2000 (двух тысяч)рублей.

Я, Власов Иванов Владимирович, имея намерение приобрести в кредит новый автомобиль, 05 января 2014 года обратился в автоцентр Автогалерея (ООО «РОЙС»), расположенный по адресу: г. Москва, проезд Стратонавтов д. 8А. В ходе визита мной был выбран автомобиль и согласована комплектация, после чего сотрудниками автосалона мне было предложено обратиться к кредитному эксперту, находящемуся в том же автосалоне.

В тот же день кредитным экспертом была направлены в Банк мои данные в электронном виде и после ободрения кредита Банком я приобрел автомобиль NISSAN NOTE согласно договора купли-продажи №СЛФ-12-14/11342д от 14.12.2013 года.

«____» ______ г. я заключила с Вашим банком Договор на предоставление кредита на покупку автомобиля (марка, модель) на сумму ____________(Сумма прописью) рублей, сроком 60 месяцев. Действующая по договору процентная ставка 14% годовых.

По условиям Договора Банк после подписания Договора открывает на мое имя счет по учету средств предоставленного кредита. На этом счете отражается остаток суммы кредита, подлежащей возврату по настоящему договору.

На сегодняшний день банки занимают значительное место в жизни человека. Между финансовой организацией и гражданином заключаются всевозможные договоры на обслуживание, в том числе ведение дебетовых и кредитных счетов, а также операции с валютой.

Нередко возникают ситуации, когда клиент недоволен работой сотрудников, условиями договора или возникли технические проблемы при обслуживании в автоматическом режиме.

Клиент банка имеет право в гражданском порядке обратиться в суд, если нарушены его права.

Претензия по. отказ от страховки и возврат. в другом банке кредит на. справки о доходах в свободной форме бланк Как правильно написать претензию в банк. о возврате страховки. образцы претензий в банк

Образец претензии о возврате денежных средств за некачественный. Заявитель считает, действия банка по возврату страховой премии незаконными. Заявитель требует возвратить ей уплаченную сумму страховой премии.

Тема Как написать претензию в банк на возврат страховкипрочитан 7681 раз.

Полезное — Статьи — Консультация онлайн — Образцы документов в суд — Наши партнеры. Претензия в страховую компанию на возврат части страховой премии. Заявитель считает, действия банка по возврату страховой премии незаконными. Могу ли я потребовать Как написать претензию о возврате страховки по кредиту? Почитайте здесь на форуме про возврат страховки и убытков из-за нее. Образец претензии в банк по возврату комиссий за выдачу кредита и страховку.

Между мной (далее по тексту – Заемщик, Потребитель) и КБ «Ренессанс Капитал» (ООО) (далее по тексту – Банк, Кредитор) был заключен кредитный договор от 20 Декабря 2011 г. № 1101****002 (далее по тексту – Кредитный договор) на получение кредита на неотложные нужды, общая сумма кредита составила 391800 рублей (Триста девяносто одна тысяча восемьсот рублей 00 копеек) по ставке 20,47 % годовых, сроком на 36 (Тридцать шесть) месяцев.

Направляем в филиал Сбербанка с которым заключали кредитный договор, ценным письмом с описью и уведомлением. Можно пройти в канцелярию банка и на втором экземпляре поставить штамп с входящим номером и датой.

25.09.09 между мной и ОАО «»Акционерный коммерческий Сберегательный банк Российской Федерации»» (далее — Банк) был заключен кредитный договор на сумму 208160 (Двести восемь тысяч сто шестьдесят рублей 00 копеек) со сроком возврата до 25.10.11, с условием уплаты процентов в размере 15 % годовых (далее — Кредитный договор).

В порядке исполнения своего обязательства предусмотренного Кредитным договором мною было уплачено в пользу Банка следующая сумма: 8326.4 (Восемь тысяч триста двадцать шесть рублей 40 копеек) комиссия за ведение ссудного счета.

Полагаю действия Банка по истребованию указанной выше комиссии, а также условия Кредитного договора, предусматривающие мое обязательство по уплате этой суммы, противоречит действующему законодательству по следующим основаниям.

На днях взял кредит в Банке на покупку машины. Во время оформления не было задано вопроса о моем желании страхования жизни и здоровья, услуга была автоматически включена в стоимость кредита. Как мне объяснили "при досрочном погашении можно будет вернуть затраченную сумму". Сумма страховой премии составила 40000р на 2 года.

Позднее обнаружил в договоре СК "Ренессанс Жизнь" следующее:

"Прекращение действия договора страхования по инициативе Страхователя:

При этом досрочное прекращение Договора страхования производится на основании письменного заявления Страхователя с приложением оригинала договора страхования (полиса), документа удостоверяющего личность. Договор считается прекращенным с 00:00 часов дня, указанного в заявлении, или дня получения заявления Страховщиком, если дата прекращения договора не указана, либо указанная Страхователем дата прекращения договора является более ранней, чем дата получения заявления Страховщиком

В случае досрочного прекращения (расторжения) договора в отношении застрахованного в связи с досрочным погашением задолженности по кредитному договору, Страхователю выплачивается часть страховой премии в размере доли последнего уплаченного страхового взноса в отношении данного застрахованного, пропорционально неистекшей части оплаченного срока страхования данного застрахованного, за вычетом административных расходов страховщика, если иное не предусмотрено договором. Административные расходы страховщика составляют 90% (девяносто процентов) от оплаченной страховой премии."

Хочу вернуть всю сумму страховой премии до погашения кредита. Как вернуть страховую премию? Пока не звонил в СК, но судя по всему СК может вернуть только 10%. Что делать?

17 Мая 2014, 21:16 Павел, г. Санкт-Петербург

Ответы юристов (5)

Клиенты с подобными вопросами обращаются очень часто.

Копирую текст досудебной претензии в банк (из своей практики):

в порядке досудебного урегулирования спора

23 сентября 2013

года мной, Максимом Валерьевичем, в ООО КБ «АйМаниБанк» был взят кредит на покупку автомобиля, что

подтверждается заявлением-анкетой о присоединении к Условиям предоставления

кредита под залог транспортного средства № АК 60/2013/01-52/48814, открытия и

обслуживания банковского (текущего) счета в ООО КБ «АйМаниБанк», заявлением на

перечисление денежных средств на автомобиль, за страховку и другие

дополнительные сервисы, графиком платежей.

Согласно

вышеназванным документам мне был предоставлен кредит на сумму 391468 руб. под 26 % годовых сроком до

24.09.2018 г. Выплата данного кредита должна производиться ежемесячными

платежами по графику платежей.

Считаю, что банком

при заключении кредитного договора были нарушены мои права, как потребителя,

путем включения в сумму кредита денежных средств, которые не должны быть

включены в сумму кредита.

В

соответствии с договором купли-продажи транспортного средства от 20.09.2013 г.,

заключенным между мной и агентом ООО «Финансово-страховая компания», стоимость

ТС составила 335 000 руб. Первую

часть стоимости ТС в размере 30 000

руб. я оплатил в кассу ООО «ЕВРО-Моторс», вторую часть стоимости ТС в

размере 305 000 руб. оплатил

денежными средствами, предоставленными мне банком в качестве заемных средств

для покупки ТС.

Таким

образом, сумма кредита должна была составить 305 000 руб. Однако при

заключении кредитного договора представителем банка мне было разъяснено, что

заключение договора страхования жизни и от несчастных случаев и болезней

является обязательным условием предоставления кредита, ввиду чего я был

вынужден подписать страховой сертификат № АЛ(АК 60/2013/01-52/48814)А1. Мне

также не было предоставлено право в выборе страховой компании для заключения

договора личного страхования.

Страховая

премия по договору страхования жизни и от несчастных случаев и болезней

составила 86 468 (восемьдесят шесть

тысяч четыреста шестьдесят восемь) руб. Данная сумма была включена в сумму

кредита.

В

ст. 9 ФЗ от 26.01.1996 № 15-ФЗ «О введении в действие части второй Гражданского

кодекса Российской Федерации» определено, что в случаях, когда одной из сторон

в обязательстве является гражданин, использующий, приобретающий, заказывающий либо

имеющий намерение приобрести или заказать товары (работы, услуги) для личных

бытовых нужд, такой гражданин пользуется правами стороны в обязательстве в

соответствии с Гражданским кодексом Российской Федерации, а также правами,

предоставленными потребителю Законом Российской Федерации «О защите прав

потребителей» и изданными в соответствии с ним иными правовыми актами.

При

этом общепризнано, что на отношения банка с заемщиком – физическим лицом,

распространяются положения Закона «О защите прав потребителей».

В

Постановлении ФАС

Западно-Сибирского округа от 21.12.2010 по делу N А46-10261/2010 говорится о

том, что выдача кредита — это действие, направленное на исполнение обязанности

банка в рамках кредитного договора. Порядок предоставления кредита

регламентирован Положением ЦБ РФ от

31.08.1998 N 54-П «О порядке предоставления (размещения) кредитными

организациями денежных средств и их возврата (погашения)». Вместе с тем из

п. 2 ст. 5 Закона о банках

следует, что размещение привлеченных банком денежных средств в виде кредитов

осуществляется банковскими организациями от своего имени и за свой счет.

Из

вышеизложенного следует, что дополнительные затраты заемщика на получение

денежных средств при выдаче кредита нормами гражданского законодательства не

предусмотрены.

Согласно

ст. 16 Закона «О защите прав потребителей» ущемляющими признаются те условия

договора, которые ущемляют права потребителя по сравнению с правилами,

установленными законами или иными правовыми актами Российской Федерации в

области защиты прав потребителей.

Согласно п. 2

ст. 16 Закона «О защите прав потребителей» запрещается

обусловливать приобретение одних товаров (работ, услуг ) обязательным

приобретением иных товаров (работ, услуг ).

В соответствии с

п. 2 ст. 927 Гражданского кодекса Российской Федерации в случаях, когда законом

на указанных в нем лиц возлагается обязанность страховать в качестве

страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую

ответственность перед другими лицами за свой счет или за счет заинтересованных

лиц (обязательное страхование), страхование осуществляется путем заключения

договоров в соответствии с правилами настоящей главы. Для страховщиков

заключение договоров страхования на предложенных страхователем условиях не

является обязательным.

В порядке п. 1

ст. 935 Гражданского кодекса Российской Федерации законом на указанных в нем

лиц может быть возложена обязанность страховать жизнь, здоровье или имущество

других определенных в законе лиц на случай причинения вреда их жизни, здоровью

или имуществу; риск своей гражданской ответственности, которая может наступить

вследствие причинения вреда жизни, здоровью или имуществу других лиц или

нарушения договоров с другими лицами.

Таким образом,

вышеуказанные мной нормы закона подтверждают тот факт, что включение в расчет

полной стоимости кредита суммы страховой премии по страхованию транспортного

средства по страховому сертификату о страховании жизни и от несчастных случаев

и болезней нарушают мои права, как потребителя, ввиду чего я имею право

требовать перерасчета графика платежей.

Банк не

указал на наличие закона, согласно которому получение кредита на приобретение

автотранспортного средства возможно лишь при условии обязательного заключения

вышеуказанного договора страхования.

В силу п. 2 ст. 935 ГК РФ обязанность

страховать свою жизнь и здоровье не может быть возложена на гражданина по

закону.

Банк

не предоставил перечень каких-либо преимуществ личного страхования, которые

могли бы послужить мотивом для согласия на оплату личного страхования.

Страховая премия включена в сумму кредита, что лишает заемщика-потребителя

возможности наглядно воспринять то, насколько обременительным является

указанное условие. Таким образом, сумма предоставленного кредита, на которые

начисляются годовые проценты, значительно увеличились за счет использования

указанного механизма сокрытия реальной переплаты по кредитному договору в

случае заключения договора страхования жизни и здоровья.

Обязывая

заемщика-потребителя заключить договор страхования жизни и здоровья в указанной

банком страховой компании, устанавливая размер страховой суммы, срок действия

договора страхования, банк обусловил заключение кредитного договора

обязательным заключением договора страхования. Таким образом, включая в

кредитный договор условие об обязательном страховании жизни и здоровья, банк

существенно нарушил мое право на свободный выбор услуги, в том числе на выбор

страховой организации, установление срока действия договора и размера страховой

суммы, а также возложил на меня бремя несения дополнительных расходов по

страхованию.

Нарушение вышеуказанных требований закона при

заключении кредитного договора, в соответствии со ст. 168 ГК РФ, является

основанием признания его условий в части обязанности заёмщика по страхованию

жизни и здоровья ничтожными и в силу этого не порождающим каких-либо

последствий.

Таким

образом, данное условие кредитного договора прямо противоречит закону и, в

частности, ст. 16 Закона РФ «О защите прав потребителей». Поэтому условие

кредитного договора в части платы за страхование является ничтожным.

Согласно

Постановлению Конституционного Суда РФ от 23 февраля 1999 года №4-П, договоры

присоединения (кредитный договор) имеют публичный характер, условия которых в

соответствии с п. 1 статьи 428 ГК РФ определяются Банком в стандартных формах.

В результате граждане-заемщики, как сторона в договоре лишены возможности

влиять на его содержание, что является ограничением свободы договора и как

таковое требует соблюдения принципа соразмерности, в силу которой гражданин как

экономически слабая сторона в этих правоотношениях нуждается в особой защите

своих прав, что влечет необходимость в соответствующем правовом ограничении

свободы договора и для другой стороны, т.е. для банков. При этом возможность

отказаться от заключения договора, внешне свидетельствующая о признании свободы

договора, не может считаться достаточной для ее реального обеспечения

гражданам, тем более когда не гарантировано должным образом право граждан на

защиту от экономической деятельности банков, направленной на монополизацию и

недобросовестную конкуренцию, не предусмотрены механизмы рыночного контроля за

кредитными организациями, включая предоставление потребителям информации об

экономическом положении банка, и гражданин вынужден соглашаться на фактически

диктуемые ему условия.

Кроме

того, ст. 12 Закона РФ «О защите прав потребителей» указывает на презумпцию

отсутствия у потребителя специальных познаний.

Таким образом, Вы навязали мне

услугу, напрямую не связанную с получением кредита, поскольку получение кредита

могло быть оформлено и без страхования.

На основании вышеизложенного, руководствуясь

Законом «О защите прав потребителей»,

П Р Е Д Л А Г А Ю:

1.) Рассмотреть

данную претензию по существу и ответить на нее в письменном виде в течение 10

(десяти) дней с момента получения;

2.) Произвести

перерасчет стоимости кредита с исключением из нее страховой премии в размере 86 468(восемьдесят шесть тысяч четыреста шестьдесят

восемь)руб.

В случае отказа

от выполнения данных требований оставляю за собой право обращения за

восстановлением моих нарушенных прав в компетентные органы и в суд, с

отнесением на Вас всех понесенных мной судебных расходов, а также взысканием

морального вреда, который был причинен мне по вине ООО КБ «АйМаниБанк».

Надеюсь на понимание необходимости досудебного решения сложившейся конфликтной ситуации, и в

случае удовлетворения вышеуказанных требований, со своей стороны гарантирую

отказ от направления в государственные контролирующие органы соответствующих

жалоб на действия Вашей организации.

__________________ Максим Валерьевич

Банк скорей всего Вам откажет в удовлетворении подобной просьбы.

Но Закон «О защите прав потребителей» обязывает потребителей обращаться к организациям в досудебном порядке.

17 Мая 2014, 21:29

Есть вопрос к юристу?

Согласно п. 9 Постановления Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах» в тех случаях, когда будет установлено, что при заключении договора, проект которого был предложен одной из сторон и содержал в себе условия, являющиеся явно обременительными для ее контрагента и существенным образом нарушающие баланс интересов сторон (несправедливые договорные условия), а контрагент был поставлен в положение, затрудняющее согласование иного содержания отдельных условий договора (то есть оказался слабой стороной договора), суд вправе применить к такому договору положения пункта 2 статьи 428 ГК РФ о договорах присоединения, изменив или расторгнув соответствующий договор по требованию такого контрагента.

Таким образом, поскольку при заключении кредитного договора Вы были поставлены в положение, затрудняющее согласование иного содержания отдельных условий договора, и Вас понудили к заключению договора страхования, Вы вправе (в случае отказа в претензии, образец которой выложила коллега Нина Мысник) предъявить иск о расторжении договора страхования.

юрист, член Совета экспертов «Правовед.RU»

17 Мая 2014, 21:42

Статья 958. Досрочное прекращение договора страхования

1. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью. 2. Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи. 3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату. если договором не предусмотрено иное.

К сожалению, в Вашем случае рассчитывать на сумму большую, чем 10 % не получится.

P.S. Моя другая позиция в связи с уточнением клиента в личной переписке.

17 Мая 2014, 21:45

Решение Президиума ФАС России от 05.09.2012 N 8-26/4

<О квалификации действий кредитных и страховых организаций в рамках договоров коллективного страхования жизни и здоровья заемщиков>

В соответствии с пунктом 1 статьи 934 Гражданского кодекса Российской Федерации по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Соответственно договор страхования, по условиям которого одна сторона (страховая организация) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (кредитной организацией), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью застрахованного лица (заемщика данной кредитной организации), является договором личного страхования.

По договоренности стороны могут назвать такой договор страхования договором страхования жизни и здоровья заемщиков, договором коллективного страхования заемщиков, договором группового страхования заемщиков или иным образом. В настоящем решении такой договор будет именоваться договором коллективного страхования заемщиков.

Согласно пункту 2 статьи 934 Гражданского кодекса Российской Федерации договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица по иску его наследников.

Соответственно договор коллективного страхования заемщиков в пользу кредитной организации (страхователя, не являющегося застрахованным лицом) может быть заключен лишь с письменного согласия застрахованного лица (заемщика).

В то же время в связи с тем, что страхователем по договору коллективного страхования заемщиков является именно кредитная организация, то право выбора страховой организации для заключения такого договора принадлежит именно кредитной организации, а не заемщику.

Обязанность кредитной организации заключать договоры коллективного страхования заемщиков с несколькими страховыми организациями отсутствует. Следовательно, кредитная организация имеет право предлагать заемщику быть застрахованным только в одной страховой организации.

При этом, исходя из положений пункта 2 статьи 934 Гражданского кодекса Российской Федерации,кредитная организация не имеет права требовать от заемщика в обязательном порядке выразить согласие быть застрахованным по заключенному ею договору коллективного страхования заемщиков, а заемщик должен иметь возможность отказаться быть застрахованным по такому договору.

Предоставление кредита при условии обязательного оказания страхования ущемляет права потребителя (заемщика) и не соответствует требованиям Закона Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей».

Соответственно обращения с жалобами на навязывание подключения к программе коллективного страхования заемщиков при выдаче кредита подлежат направлению на рассмотрение в Роспотребнадзор.

При оценке условий договора коллективного страхования заемщиков в письменной форме необходимо учитывать, что гражданское законодательство исходит из презумпции разумности и добросовестности действий субъектов гражданских прав.

В связи с этим при отсутствии в тексте договора коллективного страхования заемщиков прямого волеизъявления сторон (кредитной и страховой организации) на навязывание или иную форму понуждения заемщиков к выражению согласия быть застрахованными по такому договору, договор коллективного страхования не может быть признан соглашением, которое приводит к навязыванию заемщикам подключения к программе коллективного страхования.

Т.о. Вам необходимо обратиться с жалобой в Роспотребнадзор.

17 Мая 2014, 21:58

В первую очередь, Вам нужно немедленно обратиться в банк с претензией, указав что страхование было Вам навязано путём обмана. Претензия должна быть в двух экземплярах, второй экземпляр должен остаться у вас.

Во вторых напишите жалобу в роспотребнадзор и прокуратуру с просьбой привлечь банк к административной ответственности

Статья 14.7. Обман потребителей[Кодекс РФ об административных правонарушениях] [Глава 14] [Статья 14.7]

Обмеривание, обвешивание, обсчет потребителей при реализации товара (работы, услуги), введение потребителей в заблуждение относительно потребительских свойств, качества товара (работы, услуги) при производстве товара в целях сбыта либо при реализации товара (работы, услуги), за исключением случаев, предусмотренных частью 2 статьи 14.10 и частью 1 статьи 14.33 настоящего Кодекса, или иной обман потребителей -

влечет наложение административного штрафа на граждан в размере от трех тысяч до пяти тысяч рублей; на должностных лиц — от десяти тысяч до двадцати тысяч рублей; на юридических лиц — от двадцати тысяч до сорока тысяч рублей.

Если банк вам откажет в возврате вам полной суммы страхования, то можете подать в суд. Суд подаётся в рамках закона «О защите прав потребителей» (в этом случае госпошлина не платится, иск подаётся по месту жительства, можно взыскать компенсацию морального вреда, неустойку за пользование денежными средствами, судебные издержки, а так же взыскать 50% штраф от взысканной суммы).

Шансы на успех есть (примерно 70 — 80%), многое зависит от судебной практики региона (между регионами она может различаться). При этом если в результате проверки надзорные органы привлекут банк к ответственности, то это будет в вашу пользу.

Как правило в суде (в работе с клиентами) при исках о признание договора страхования ничтожным использую следующею позицию.

Согласно п.4.2.Обзора судебной

практики по гражданским делам, связанным с разрешением споров об исполнении

кредитных обязательств (утв. Президиумом Верховного Суда Российской Федерации

22 мая 2013 г.) в котором указано что требование банка о страховании за?мщика в

конкретной названной банком страховой компании и навязывание условий

страхования при заключении кредитного договора не основано на законе.

Кредитор не может обусловить заключение кредитного

договора обязательным заключением договора страхования жизни и здоровья,

поскольку зависимость приобретения одной услуги (получение кредита) от

обязательного приобретения иной услуги (страхование) прямо запрещено

положениями статьи 16 Закона «О защите прав потребителей», в соответствии с

которой запрещается обусловливать приобретение одних товаров (работ, услуг)

обязательным приобретением иных товаров (работ, услуг).

Согласно ст. 927, 935 ГК РФ страхование осуществляется на

основании договоров имущественного или личного страхования, заключаемых

гражданином или юридическим лицом (страхователем) со страховой организацией

(страховщиком). Обязанность страховать свою жизнь и здоровье не может быть

возложена на гражданина по закону.

Обязанности заёмщика определены статьёй 810 ГК РФ, из

положений которой не следует обязанность заёмщика страховать жизнь и здоровье.

В случае признание условий договора о необходимости страхования ничтожными, вам вернут все уплаченные деньги плюс неустойку и штрафы.

Так что однозначно рекомендую вам попытаться вернуть свои деньги в полном объёме.

17 Мая 2014, 22:00