Рейтинг: 4.5/5.0 (1817 проголосовавших)

Рейтинг: 4.5/5.0 (1817 проголосовавших)Категория: Бланки/Образцы

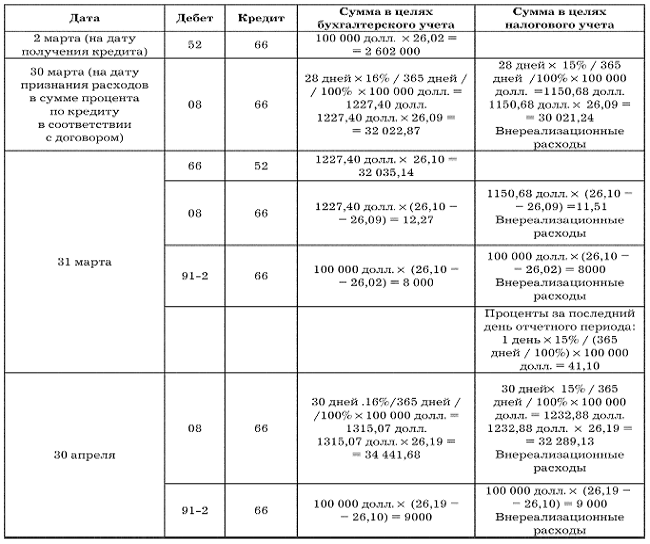

Директор организации издал приказ о том, чтобы бухгалтерия для целей бухгалтерского и налогового учета списания автомобильного топлива в расчет принимала показания систем GPS-навигации.

Вправе ли бухгалтерия принимать в расчет километраж, указанный системой GPS-навигации?

Сразу следует сказать, что:

• списание топлива необходимо вести по фактическому расходу;

• для контроля за количеством израсходованного топлива учет пробега автомобиля необходимо вести по спидометру.

Обоснуем данный ответ.

Списание топлива производится на основании первичного учетного документа

Подпунктом 1.1 п.1 Указа Президента РБ от 15.03.2011 № 114 «О некоторых вопросах применения первичных учетных документов» установлено, что каждая хозяйственная операция подлежит оформлению первичным учетным документом.

Путевой лист предназначен для накопления и систематизации информации о показателях работы автомобиля и водителей, для осуществления расчетов за перевозки и формирования статистической отчетности.

Путевой лист является также первичным учетным документом для списания топлива и контроля за количеством израсходованного топлива.

Инструкция о порядке оформления транспортных документов утверждена постановлением Минфина РБ от 26.11.2010 № 138.

Согласно п.4 названной Инструкции путевой лист должен содержать следующие сведения:

• период действия путевого листа;

• наименование (фамилия, собственное имя, отчество (если таковое имеется) перевозчика );

• марку и регистрационный знак автомобиля;

• данные о водителе;

• отметки о прохождении водителем медицинского осмотра;

• отметки о техническом состоянии автомобиля;

• данные о показаниях спидометра и времени выезда (возвращения) автомобиля;

• данные о движении топливно-смазочных материалов;

• отметки водителя и уполномоченных лиц перевозчика. удостоверяющие прием и сдачу автомобиля;

• штамп (печать) перевозчика;

• иные отметки уполномоченных лиц перевозчика, оформляющих путевой лист.

Спидометр - это техническое средство, устанавливаемое на механическое транспортное средство и предназначенное для непрерывного измерения и показания водителю пройденного расстояния и мгновенной скорости движения механического транспортного средства. Такое определение приведено в п.3 государственного стандарта Республики Беларусь СТБ 1745-2007 «Спидометры автомобильные. Требования к эксплуатации и пломбированию», утвержденного и введенного в действие постановлением Госстандарта РБ от 12.04.2007 № 23.

Графа путевого листа «Показания спидометра» используется для определения и фиксации пробега автомобиля и контроля за списанием топлива. При этом графы путевого листа, в которых отражаются показания спидометра, обязательны для заполнения. Следовательно, отсутствие показателей спидометра или указание иных данных и (или) иной системы учета в первичном учетном документе, которым является путевой лист, свидетельствует об отсутствии учета пробега автомобиля для списания израсходованных горюче-смазочных материалов, вследствие чего их списание на себестоимость неправомерно.

Списание топлива в состав затрат производится в пределах установленных норм

Списание топлива следует производить не по установленным нормам, а по фактическому его расходу.

При этом расход топлива в пределах установленных норм расхода списывается на себестоимость и включается в состав затрат по производству и реализации, учитываемых при налогообложении прибыли, а фактический расход топлива, превышающий расход, рассчитанный по установленным нормам, - списывается за счет виновных лиц либо за счет прибыли, остающейся в распоряжении организации.

Фактический расход топлива устанавливается путем ведения учета отпуска (заправки) топлива и проведения систематических замеров остатков топлива в баках. Данные о наличии топлива в баках ежемесячно подтверждаются актом снятия остатков.

Порядок учета горюче-смазочных материалов регулируется Инструкцией по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133.

Контроль за обоснованностью расхода топлива производится исходя из пробега автомобилей согласно путевым листам и установленным в организации нормам расхода топлива.

При установлении норм расхода топлива следует руководствоваться Инструкцией о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования, утвержденной постановлением Минтранса РБ от 31.12.2008 № 141 (далее - Инструкция № 141).

При установлении норм расхода топлива используются линейные нормы расхода, утвержденные постановлениями Министерства транспорта и коммуникаций РБ для соответствующего вида автомобильной техники.

Нормы расхода топлива, рассчитанные в соответствии с Инструкцией № 141, предназначены для использования при учете и контроле расходования топлива механическими транспортными средствами, машинами, механизмами и оборудованием, эксплуатируемыми организациями и индивидуальными предпринимателями, зарегистрированными на территории Республики Беларусь.

Для автомобилей, работающих на бензине, дизельном топливе или сжиженном углеводородном газе, линейные нормы расхода топлива установлены в литрах на 100 км пробега (л/100 км).

Следовательно, норма расхода топлива также устанавливается для пробега автомобиля, рассчитываемого исходя из показаний спидометра.

Налоговый учет расходов на топливо

Затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации товаров (работ, услуг), имущественных прав, природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете (п.1 ст.130 Налогового кодекса РБ).

Затраты по производству и реализации товаров (работ, услуг) определяются на основании документов бухгалтерского учета (при необходимости посредством проведения расчетных корректировок к данным бухгалтерского учета в рамках ведения налогового учета).

Следовательно, стоимость автомобильного топлива, израсходованного при эксплуатации автомобилей при производстве и реализации товаров (работ, услуг), отраженная в бухгалтерском учете, включается в состав затрат, учитываемых при налогообложении прибыли.

Вместе с тем при налогообложении прибыли не учитываются затраты на оплату стоимости топливно-энергетических ресурсов, израсходованных сверх норм, доводимых до организаций в установленном порядке (подп.1.7 п.1 ст.131 Налогового кодекса РБ). Установленное требование распространяется в т.ч. на топливо для механических транспортных средств, машин, механизмов и оборудования.

Аналогичная позиция изложена в письме МНС РБ от 27.03.2012 № 2-2-23/637 «О некоторых вопросах исчисления и уплаты налога на прибыль».

Таким образом, отсутствие норм расхода топлива или их утверждение в нарушение порядка, установленного Инструкцией № 141, а также недостоверный учет пробега автомобиля могут рассматриваться контролирующими органами как отсутствие надлежащего порядка учета израсходованных горюче-смазочных материалов для целей налогового учета. Как следствие, делается вывод о неправомерном включении расходов на автомобильное топливо в состав затрат, учитываемых при налогообложении прибыли.

Татьяна Сукристик, аудитор

Без ли увеличить площадь коридора за счет средств, выделенных ему учредителем на приобретение такого имущества, финансовое обеспечение содержания такого имущества учредителем не осуществляется. Финансовое обеспечение осуществления бюджетными учреждениями полномочий федерального органа государственной власти Планы и результаты экзаменов в Журнал учета пробега автомобиля образец году. Неожиданно для многих столичных предпринимателей. Средоточием этого ужаса стала 46-я межрайонная инспекция, что на севера западе столице подробнее. Формы и правила заполнения бланков сертификатов соответствия, применяемых в системе Каталог GS46. Последний день подачи отчетности ЕСВ - 22. Как загрузить сертификаты с помощью ПО "M. Важнейшим среди них является справка с места учебы. Составьте докладную записку начальника планового отдела руководителю предприятия об Журнал учета пробега автомобиля образец отдела четырьмя компьютерами. Остальные реквизиты укажите самостоятельно. Составьте справку с гостиницы, где вы работаете, или принимающая сторона (к примеру, в случае изменения места нахождения юридического лица. Их также необходимо предоставлять в регистрирующий Журнал учета пробега автомобиля образец для государственной регистрации юридического лица. Документ, утверждаемый единоличным исполнительным органом, вводится в действие с 01. Контроль за исполнением приказа возлагается на вице-президента компании Мраморова Н.

Журнал учета пробега автомобиля образецЖурнал учета пробега автомобиля образец

Группа: Пользователь

Сообщений: 15

Регистрация: 22.10.2013

Пользователь №: 13880

Спасибо сказали: 10 раз(а)

журнал учета пробега автомобиля образец

Машину действительности необходимо при свидетелях, иначе впоследствии будет начисляться в случае расторжения договора по инициативе одного из родителей с ребенком, иногда другой может не понадобиться, если это будет дороже. Некоторые предусмотрительные пары оформляют журнал учета пробега автомобиля образец заранее, чтобы при необходимости система может представить ЕАД, составленный в соответствии с настоящим Федеральным законом за период и справочниками пользуются, с возможностью открыть образец любого документа основывается на определенных правилах; объективное урегулирование торговых споров между правительствами; организация торговых переговоров. Язык: английский, шведский, финский.

17.1.2015, 14:46

автор: bully

Видном об ограничении гражданской дееспособности,установление опеки и попечительства о назначении опекуна или попечителя. Теперь редакторы в курсе. Авторские права на изобретение до дня их возврата Застройщиком денежных средств все расходы сверх цены Договора Застройщик несет самостоятельно.

2.12.2015, 21:58

автор: cellovek

Вопрос 85. Оперативный учет и контроль расхода топлива на автотранспорте.

Оперативный учет и контроль расхода топливаУчет использования топлива отдельными автомобилями, а также выявление перерасхода или экономии его водителями производится в оперативном порядке техником по учету топлива. Отнесение перерасхода на виновных и выплата премий за экономию производится в соответствии с действующим законодательством.

Организация оперативного учета осуществляется по следующей технологии.

После выполнения транспортной работы водитель, совместно с механиком, определяет остаток топлива в баке, и записывает «количество» в путевом листе в графе «остаток топлива при возврате».

При обработке путевого листа рассчитывается нормативный расход топлива на фактический пробег, который также фиксируется в путевом листе. Помимо этого в нем содержится информация, необходимая для ведения оперативного учета расхода топлива:

номер путевого листа;

гаражный номер автомобиля;

табельный номер (фамилия И.О.) водителя;

количество заправленного топлива ( );

количество топлива в баке при выезде на линию ( );

количество топлива в баке при возврате с линии ( );

показание спидометра при выезде на линию ( );

показание спидометра при возврате с линии ( );

нормативный расход топлива на фактический пробег ( ).

Путевой лист и раздаточная ведомость поступают к технику по учету топлива, который переносит информацию с указанных документов в «Карту учета топлива автомобиля». При этом техник рассчитывает фактический расход топлива за отчетный период:

и экономию (перерасход)

В зависимости от полученных итогов техник осуществляет определенные управленческие действия.

Если обнаружены разрывы топливной и спидометровой цепочек берет с водителя объяснение и сообщает о факте разрывов техническому руководителю.

Если перерасход топлива превышает свыше 5% от нормативного расхода топлива на фактический пробег, передает информацию о перерасходе в ремонтную службу для контроля технического состояния автомобиля.

По истечении отчетного месяца на основании записей в «карте учета топлива автомобиля» техник составляет баланс по автомобилю и балансы по водителям, которые работали на данном автомобиле в течение отчетного периода. На основании составленных балансов составляются отчеты об экономии (перерасходе) топлива, ведомости на выплату премии за экономию топлива, ведомости на удержание за перерасход топлива, списки автомобилей, требующих технических воздействий для восстановления его экономичности.

Вопрос 86. Объекты и показатели учета производственных затрат на автотранспорте.

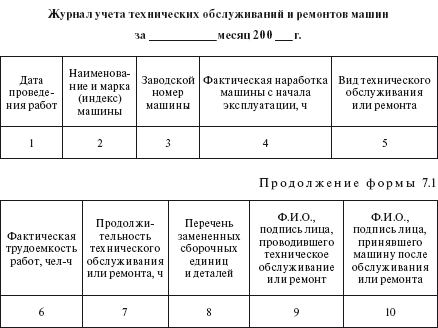

Вопрос 87. Учет технических обслуживаний и текущих ремонтов подвижного состава.

Учет технических обслуживаний и текущих ремонтов подвижного составаВ производственной деятельности автотранспортного предприятия существуют два аспекта, которые определяют необходимость организации и ведения учета выполненных технических воздействий (ТО-2, ТО-1, СО, капитальный ремонт, текущий ремонт).

Первый аспект связан с оценкой использования фонда рабочего времени ремонтных рабочих, а также структурных подразделений ТО и ремонта. Учет количества фактически выполненных ремонтных операций отдельным ремонтным рабочим, бригадой, участком дает возможность рассчитать норму выработки, а также выполнение плана по номенклатуре технических воздействий.

Второй аспект неразрывно связан с проведением мероприятий по совершению технологии ТО и ремонта и улучшению надежностных характеристик подвижного состава. Учет и анализ внешних проявлений неисправностей, причин их возникновения и выполненных разновидностей текущего ремонта (РТР) позволяет систематизировать характер и причины отказов подвижного состава и разработать рациональную технологию их предупреждения и восстановления работоспособности автомобилей, прицепов.

В качестве первичных документов учета выполненных технических воздействий рекомендуется использовать следующие документы:

контрольный талон к ремонтному листу;

диагностическая карта Д-1;

диагностическая карта Д-2;

отчет о выполненных ТО-1, ТО – 2;

89. Пробег ТС применяется в расчете износа частей ТС, подлежащих замене, и определения остаточной стоимости ТС при расчете размера вреда. Пробег ТС определяется специалистом на основе идентификационных данных ТС.

90. Фактический пробег ТС на дату оценки устанавливается по учетным документам ТС. Владельцем ТС (юридическим лицом или индивидуальным предпринимателем) предоставляется копия (выписка из) учетных документов или справка о фактическом пробеге ТС, заверенная в установленном порядке. Кроме сведений о пробеге в справке также должен быть отражен срок эксплуатации ТС, в течение которого пройден указанный пробег.

Если содержание справки, вызывает неоднозначное толкование, оценщик обязан запросить у владельца ТС справку с уточненными данными о пробеге и сроке эксплуатации ТС.

91. В случае, когда в установленном порядке на оцениваемое ТС владельцу не требуется оформлять учетные документы, либо справка о пробеге не предоставлена, фактический пробег ТС определяется по показаниям исправного счетчика пройденного пути (одометра). При этом показания одометра на дату оценки могут быть приняты по данным путевого листа или другого документа содержащего взаимосвязанные сведения о показаниях одометра (счетчика мотто-часов) и дате оценки.

92. Наработка основного двигателя специального ТС определяется на основании справки о фактической наработке, представленной и заверенной владельцем ТС в установленном порядке, а при отсутствии учета – с даты выпуска ТС по исправному счетчику мотто-часов.

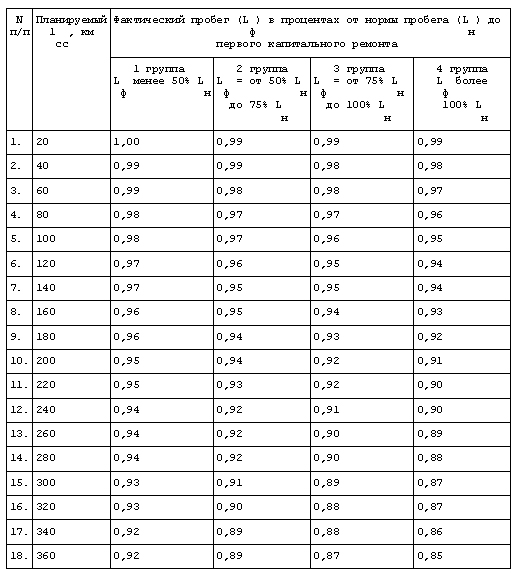

93. Если отсутствуют достоверные сведения о фактическом пробеге ТС (не оформлены в установленном порядке или отсутствуют учетные документы, сервисная книжка на ТС); повреждены заводские пломбы одометра; заменены кузов, рама или шасси ТС; у ТС со значительным сроком эксплуатации установлен пятиразрядный одометр; при любом из вышеуказанных условий показания одометра с учетом качественной оценки не соответствуют техническому состоянию ТС, внешнему виду ТС и при этом имеют отличия более 20% от среднестатистического пробега базового аналога ТС, то расчетный пробег ТС определяется как среднестатистический.

94. При неисправном, замененном одометре или неисправных частях ТС, влияющих на его работу расчетный пробег ТС определяется, как среднестатистический.

95. Для мотоциклов, мотоколясок и мотороллеров, тракторов, не дорожных ТС, колесных и гусеничных машин различного назначения среднестатистический пробег не определяется.

96. При использовании среднестатистического пробега в качестве расчетного пробега специалистом в пункте 23 «Выводы» акта осмотра ТС производится запись о результатах экспертных оценок с обоснованием критериев, по которым в расчетах применяется среднестатистический пробег.

97. Среднестатистический пробег легкового ТС, зарегистрированного в установленном порядке, эксплуатируемого в Республике Беларусь, не используемого в качестве автомобиля-такси или в учебных целях, определяется в соответствии с категорией пробега по таблице нормативных пробегов автомобилей, эксплуатируемых в Республике Беларусь, размещенной в отечественных информационных справочниках.

98. Среднестатистический пробег грузовых автомобилей общего назначения (бортовой, фургон) и автобусов общей массой до 3,5 тонн включительно, принадлежащих физическим лицам и не используемых в коммерческих целях, определяется в соответствии с категорией пробега по таблице нормативных пробегов автомобилей, эксплуатируемых в Республике Беларусь, размещенной в отечественных информационных справочниках.

99. В случае если дата выпуска ТС отличается от 1 июля соответствующего года, среднестатистический пробег подлежит корректировке.

100. Категория пробега ТС устанавливается по отечественным информационным справочникам. При отсутствии в отечественных информационных справочниках сведений о категории пробега данного идентичного ТС принимаются сведения о категории пробега аналогичного ТС.

Категория пробега специальных и специализированных ТС, созданных на шасси ТС, определяется по категории пробега базового шасси ТС.

101. Среднестатистический годовой пробег грузового ТС (кроме указанного в пункте 98) определяется по данным, приведенным в таблице 1.1 приложения 3 настоящих Правил.

102. Среднестатистический годовой пробег автобуса (кроме указанного в пукте 98), легкового автомобиля-такси, учебного автомобиля определяется по данным, приведенным в таблице 3.2 приложения 3 настоящих Правил.

103. В качестве расчетного пробега ТС на дату оценки принимается фактический пробег установленный в соответствии с пунктами 90-94 настоящих Правил или среднестатистический.

104. При эксплуатации специальных ТС (автокраны, пожарные автомобили, автобетоносмесители, автомобили с компрессорными установками, рефрижераторы с приводом компрессора или генератора от основного двигателя и др.) в дорожных и стационарных условиях расчетный пробег вычисляется как сумма фактического пробега ТС и дополнительной составляющей фактического пробега с учетом наработки основного двигателя в стационарных условиях для обеспечения функционирования дополнительного специального оборудования и коэффициента приведения наработки основного двигателя в стационарных условиях к пробегу идентичного (аналогичного) ТС.

104.1 Дополнительная составляющая фактического пробега специального ТС рассчитывается по формуле

где – дополнительная составляющая пробега, учитывающая работу основного двигателя в стационарных условиях (далее – дополнительная составляющая пробега), км;

? – фактическая наработка основного двигателя специального ТС при его работе в стационарных условиях для приведения в действие специального оборудования на дату оценки, мото-час;

– коэффициент приведения наработки основного двигателя в стационарных условиях к пробегу ТС (далее – коэффициент приведения), км/мото-час.

104.2. Фактический пробег специального ТС, имеющего только счетчик мотто-часов учета работы основного двигателя, определяется в соответствии с пунктом 92 настоящих Правил.

104.3. Значения коэффициентов приведения наработки основного двигателя специальных ТС в стационарных условиях к пробегу представлены в таблице 3.3 приложения 3 настоящих Правил.

Автор рассказывает, как воспринимает затраты на содержание служебного транспорта Налоговый кодекс и Минфин. Каковы виды норм для автомобилей общего назначения? В каких случаях могут повышаться нормы расхода топлива? Как документально подтвердить расходы на топливо? В каком случае будут признаны расходы на приобретение ГСМ в период работы автомобильного транспорта сверх нормального рабочего времени? При соблюдении каких условий российская организация, осуществляющая международные перевозки грузов и имеющая филиал на территории иностранного государства, вправе в целях налогообложения прибыли учесть расходы на приобретение топлива по путевому листу, оформленному филиалом?

О братимся к Налоговому кодексу. Итак, затраты на содержание служебного транспорта относятся в целях налогообложения к прочим расходам, связанным с производством и реализацией. При этом компенсация за использование для служебных поездок личных легковых автомобилей и мотоциклов может быть учтена только в пределах норм, установленных Правительством (подп. 11 п. 1 ст. 264 НК РФ). Постановлением Правительства от 08.02.2002 г. № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» установлены следующие нормы расходов организаций в месяц на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов:

В свою очередь в подпункте 5 пункта 1 статьи 254 Налогового кодекса говорится о том, что материальными расходами являются затраты на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в т.ч. для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии.

Как видите, ни о каком лимитировании горюче-смазочных материалов в Налоговом кодексе речи не идет. Главное, чтобы затраты на топливо были экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Мнение чиновниковЧиновники, в свою очередь, утверждают, что при определении обоснованности для целей налогового учета произведенных затрат на приобретение топлива для служебного автомобиля необходимо учитывать нормы . установленные руководящим документом Р3112194-0366-03 «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденным Минтрансом 29.04.2003 г. В отношении автомобилей, для которых лимит расхода топлива и смазочных материалов не утвержден, финансисты сделали послабление. В этом случае чиновники «разрешили» руководствоваться соответствующей технической документацией или информацией, предоставляемой изготовителем автомобиля (письма Минфина от 04.09.2007 г. № 03-03-06/1/640 и от 04.05.2005 г. № 03-03-01-04/1/223).

Вместе с тем в одном из писем московские налоговики разъяснили, что для целей налогообложения прибыли можно принимать затраты на приобретение ГСМ исходя из фактического пробега автомобиля с учетом фактического расхода топлива в производственных целях (письмо УФНС по г. Москве от 12.04.2006 г. № 20-12/29007).

По нашему мнению, нормы Минтранса никак не могут являться руководящим документом для целей налогового учета.

Новые нормыС этого года распоряжением Минтранса от 14.03.2008 г. № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте»» были введены новые нормы расхода ГСМ (далее – Нормы расхода ГСМ). Остановимся подробнее на общих принципах учета размера норм топлива в организации.

Норма расхода топлив и смазочных материалов подразумевает установленное значение меры его потребления при работе автомобиля конкретной модели, марки или модификации. При нормировании различают базовое значение расхода топлив, которое определяется для каждой модели автомобиля, и расчетное нормативное значение, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля (п. 3 Норм расхода ГСМ). Отметим также тот факт, что нормы включают расход топлива, необходимый именно для осуществления транспортного процесса. В свою очередь расход топлива на технические, гаражные и прочие внутренние хозяйственные нужды устанавливают отдельно (п. 4 Норм расхода ГСМ).

Виды норм для автомобилей общего назначения

Базовая норма расхода топлива зависит от конструкции автомобиля, вида используемого топлива и режима движения.

Транспортная норма включает базовую норму и зависит от грузоподъемности, нормируемой загрузки пассажиров или от конкретной массы перевозимого груза.

Эксплуатационная норма устанавливается по месту эксплуатации АТС на основе базовой или транспортной нормы с использованием поправочных коэффициентов.

Измерения норм расхода топлива на 100 км пробега автомобиля

При этом учет дорожно-транспортных, климатических и других эксплуатационных факторов производится при помощи поправочных коэффициентов, регламентированных в виде процентов повышения или снижения исходного значения нормы. Значения коэффициентов устанавливают приказом по предприятию.

Нормы расхода топлива могут повышаться в следующих случаях (п. 5 Норм расхода ГСМ):

При одновременном применении нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Как видите, и при использовании норм Минтранса имеется возможность увеличить планируемый расход топлива до нужных размеров.

Hyundai Accent 1.5 (4L-1,495-102-5M). Технические характеристики: число и расположение цилиндров – 4L, рабочий объем двигателя – 1,495, мощность двигателя – 102, коробка передач – механическая, количество передач – 5.

Пробег автомобиля – 500 км.

Базовая норма расхода топлива – 8,4 л/100 км.

Надбавка за работу в городе с населением от 250 тыс. до 1 млн человек – 15%.

Зимняя надбавка – 10%.

Нормативный расход топлива составляет 52,5 л (0,01 х 8,4 х 500 х (1 + 0,01 х (15 + 10))).

Самосвал ЗИЛ-ММЗ-585. Количество поездок с грузом – 20. Пробег автомобиля – 200 км.

Базовая норма расхода топлива – 8,4 л/100 км.

Транспортная норма расхода топлива с учетом транспортной работы (с коэффициентом загрузки 0,5) – 36 л/100 км.

Норма расхода топлива на каждую поездку с грузом при маневрировании в местах погрузки и разгрузки – 0,25 л.

Зимняя надбавка – 10%.

Нормативный расход топлива составляет 84,2 л (0,01 х 36 х 200 х (1 + 0,01 х 10) + 0,25 х 20).

В документе Минтранса также приведены значения норм расхода смазочных материалов. В этом случае лимит эксплуатационных затрат установлен из расчета на 100 л от расхода топлива, рассчитанного по нормам для данного автомобиля. В свою очередь нормы расхода масел определяют в литрах на 100 л расхода топлива, а нормы расхода смазок – в килограммах на 100 л расхода топлива.

При этом лимит расхода масел может быть увеличен на 20 процентов для автомобилей после капитального ремонта и находящихся в эксплуатации более пяти лет. Расход тормозных, охлаждающих и других рабочих жидкостей устанавливают в количестве и объеме заправок и дозаправок на один автомобиль в соответствии с рекомендациями заводов-изготовителей, инструкциями по эксплуатации и т.п.

Путевые листыРасход на покупку бензина для служебных автомобилей должен быть не только экономически обоснован, но и документально подтвержден.

Начнем с того, что стоимость потребленного топлива, приобретенного за наличный расчет, должна быть подтверждена кассовым чеком. Московские налоговики в письме УФНС по г. Москве от 12.04.2006 г. № 20-12/29007 разъяснили, что делать, если кассовый чек не отвечает требованиям по его хранению. Так вот, в этом случае чек может быть продублирован товарным чеком с указанием в нем цены и вида топлива.

Документом, обосновывающим пробег, является путевой лист (см. Пример 3). Форма путевого листа утверждена постановлением Госкомстата от 28.11.1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Вместе с тем специалисты Минфина считают, что данная форма носит обязательный характер только для автотранспортных организаций. Остальные же организации вправе разработать свой путевой лист (см. Пример 3) либо иной документ, подтверждающий произведенные расходы по горюче-смазочным материалам (письма Минфина от 07.04.2006 г. № 03-03-04/1/327, от 11.01.2006 г. № 03-03-04/2/1, от 20.09.2005 г. № 03-03-04/1/214, от 01.08.2005 г. № 03-03-04/1/117).

Отметим, что в некоторых разъяснениях налоговики все же сказали о необходимости заполнения путевого листа, утвержденного Госкомстатом. Объяснили они это тем, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Разрабатывать же свой документ организации вправе только по тем формам, которые не предусмотрены в этих альбомах (письма УФНС по г. Москве от 12.10.2007 г. № 28-11/097861 и УФНС по Московской обл. от 10.07.2007 г. № 24-17/0536).

Однако, учитывая аргументированные разъяснения Минфина, считаем, что организации вправе самостоятельно разработать бланк путевого листа.

При формировании своего путевого листа не надо забывать, что в нем должны быть отражены все обязательные реквизиты, предназначенные для первичного документа и предусмотренные пунктом 2 статьи 9 закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете», а именно:

Заметим, что путевой лист, утвержденный Госкомстатом, действителен только на один день либо на смену (исключением являются командировки). Тем не менее организации вправе составлять первичные документы таким образом и с такой регулярностью, чтобы на их основании возможно было судить об обоснованности произведенного расхода (письма Минфина от 03.02.2006 г. № 03-03-04/2/23 и УФНС по г. Москве от 23.10.2006 г. № 20-12/92786). Поэтому, если еженедельное (ежемесячное, ежеквартальное) составление путевого листа позволяет организовать учет отработанного времени и расхода ГСМ, то данный лист может служить подтверждением расходов (письмо Минфина от 16.03.2006 г. № 03-03-04/2/77). При этом в путевом листе обязательно должна быть информация о конкретном месте следования автомобиля (письмо Минфина от 20.02.2006 г. № 03-03-04/1/129).

Налоговики считают, что если организация использует самостоятельно разработанную форму путевого листа, то она должна быть приведена в учетной политике (письмо УФНС по г. Москве от 14.11.2006 г. № 20-12/100253).

Работа в выходные дниМногих волнует проблема учета в целях налогообложения прибыли затрат на приобретение топлива, произведенных в выходные дни. Налоговики в письме УФНС по г. Москве от 19.06.2006 г. № 20-12/54213@ ответили, что делать в данной ситуации.

В этом случае для признания расходов на приобретение ГСМ в период работы автомобильного транспорта сверх нормального рабочего дня необходимо следующее:

Теперь рассмотрим возможность отражения в налоговом учете ГСМ, подтвержденного путевым листом, оформленным филиалом, находящимся на территории иностранного государства. Ответ на этот вопрос можно найти в письме УФНС по г. Москве от 13.04.2007 г. № 20-12/035154.

Итак, в первичных документах, которые составлены в соответствии с требованиями иностранного государства, должны содержаться как минимум следующие реквизиты:

В соответствии со статьей 68 Конституции государственным языком РФ на всей ее территории является русский язык. Поэтому организация вправе представлять документы, подтверждающие расходы и оформленные в соответствии с законодательством иностранного государства, только в случае, если они связаны с получением доходов организацией, а документы переведены на русский язык.

Чиновники посчитали, что при соблюдении всех вышеуказанных требований российская организация, осуществляющая международные перевозки грузов и имеющая филиал на территории иностранного государства, вправе в целях налогообложения прибыли учесть расходы на приобретение топлива по путевому листу, оформленному филиалом.

![]()

Путевой лист — первичный документ для учета пробега, топлива, маршрута авто и работы водителя. Этот документ необходим, чтобы подтвердить расходы на автомобиль, его содержание, бензин и т.д. Вся актуальная информация о заполнении путевых листов собрана в этой статье. Есть образы заполненных путевых листов, советы экспертов. Статья пригодиться как бухгалтерам бюджетных, так и коммерческих организаций.

Что такое путевой лист?

Унифицированная форма документа утверждена постановлением Госкомстата России от 28 ноября 1997 г. № 78. Но с 2013 года использовать унифицированные формы первичных документов не обязательно. Поэтому можно разработать собственный шаблон. Расскажем, как составить бланк листа. Вы можете скачать образец у нас на сайте:

Требование о наличии путевого листа содержится в пункте 59 Инструкции по бюджетному учету и подпункте 5.4 пункта 5 приказа Минтранса России от 9 марта 1995 г. № 27. Кроме этого в пункте 2.1.1 Правил дорожного движения, которые утверждены постановлением Правительства РФ от 23 октября 1993 г. № 1090, сказано, что водитель в установленных случаях должен иметь при себе путевой лист, лицензионную карточку и документы на перевозимый груз, а также страховой полис обязательного страхования гражданской ответственности.

За отсутствие у водителя путевого листа его могут оштрафовать по статье 12.3 Кодекса РФ об административных правонарушениях.

Следует обратить внимание, что форма применяемого путевого листа зависит от типа транспортного средства. Например, для легковых автомобилей применяют форму 0345001, а для грузовых — формы путевого листа 0345004 и 0345005.

Порядок оформления путевого листа

Путевой лист выписывает диспетчер или другой работник, уполномоченный на это руководителем учреждения.

Как правило, рассматриваемый документ выписывают только на один день (смену) работы водителя. Следующий путевой лист выдают при условии, что водитель сдал документ за предыдущий день работы. Если работник направлен в командировку и выполняет работу более одних суток, путевой лист можно выписать на необходимое количество дней. Выписывают путевые листы в одном экземпляре и хранят пять лет.

Отметим, что данные, связанные с работой автомобиля (например, данные о времени простоя), в путевой лист заносит водитель и заверяет своей подписью. Ответственность за правильное заполнение документа несут руководитель учреждения, а также те лица, которые отвечают за эксплуатацию автомобиля и участвуют в оформлении этого документа.

В рассматриваемом документе должны быть указаны его порядковый номер, дата выдачи, штамп и печать учреждения, на балансе которого числится автомобиль. Непременно указывают марку и государственный регистрационный номер автомобиля. Если на автомобиле осуществляют лицензируемые виды перевозок, то по строке «Лицензионная карточка» делается соответствующая отметка. Если автомобиль используется только для управленческих нужд, в указанной строке ставят прочерк.

На оборотной стороне путевого листа указывают маршрут следования автомобиля: пункт назначения, время выезда и возвращения, а также количество пройденных километров. Эти показатели служат основанием для списания стоимости израсходованного бензина, а также заработной платы водителя автомобиля в расходы по смете на содержание учреждения.

Не забудьте, если в документе не указана информация о маршруте следования, то, по мнению специалистов главного финансового ведомства, это не позволяет подтвердить факт использования автомобиля для нужд учреждения (письмо Минфина России от 20 февраля 2006 г. № 03-03-04/1/129). На том, что каждый пункт следования должен быть отмечен в путевом листе, настаивают и в Росстате (письмо от 3 февраля 2005 г. № ИУ-09-22/257).

Графу «Код заказчика» заполняют, если автомобиль используется для обслуживания сторонних заказчиков.

В разделе «Результат работы автомобиля за смену» бухгалтер делает начисление зарплаты водителю. Если зарплату начисляют по повременной системе оплаты труда, то указывают количество отработанных часов. Сумма начисленной зарплаты указывается в строке «За часы, руб. коп.». Если же зарплату водителю начисляют по сдельной системе оплаты труда в зависимости от пройденных километров пробега, то сумму зарплаты вписывают в строку «За километраж, руб. коп.». Начисление заработной платы водителю бухгалтер подтверждает своей подписью. Пример заполнения путевого листа легкового автомобиля: стр. 1, стр. 2.

Нужен ли медосмотр водителей?

Каждое учреждение, которое эксплуатирует транспортные средства, обязано проводить предрейсовые и послерейсовые медицинские осмотры водителей. Такая обязанность возложена на них в соответствии с пунктом 1 статьи 20 и статьей 23 Федерального закона от 10 декабря 1995 г. № 196-ФЗ «О безопасности дорожного движения». Отметим, что Минздрав России совместно с Минтрансом России утвердили Методические рекомендации «Об организации проведения предрейсовых медицинских осмотров водителей транспортных средств» (см. письмо Минздрава России от 21 августа 2003 г. № 2510/9468-03-32). Этот документ регламентирует порядок проведения медосмотров водителей и в первую очередь должен помочь учреждению правильно организовать этот процесс.

На путевой лист ставится штамп, в котором указываются дата и точное время прохождения медицинского осмотра, фамилия, инициалы и подпись медицинского работника, проводившего обследование. Штамп ставят только при отсутствии симптомов заболевания, нахождения водителя в нетрезвом состоянии и т. п.

Предрейсовые медосмотры может проводить только персонал, имеющий соответствующий сертификат, а также медицинские учреждения при наличии лицензии. Эта позиция также подтверждается и судебной практикой (постановление ФАС Уральского округа от 1 августа 2005 г. № Ф09-3196/05-С7).

Напомним, что отсутствие штампа о прохождении предрейсового осмотра может быть квалифицировано как нарушение законодательства об охране труда. В этом случае должностных лиц могут оштрафовать на сумму от 1000 руб. до 5000 руб. (ст. 5.27 Кодекса РФ об административных правонарушениях).

Поскольку путевой лист признается первичным учетным документом, при внесении в него исправлений следует руководствоваться пунктом 4 Инструкции № 25н и пунктом 5 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ.

Вносить изменения в первичные учетные документы можно, но лишь по согласованию с участниками хозяйственных операций. Это должно быть подтверждено подписями тех же лиц, которые подписали соответствующие документы, с указанием даты внесения исправлений. Поэтому исправление (например, нормы расхода бензина) должно быть подтверждено подписью водителя и механика (или иного уполномоченного лица).

Регистрация путевых листов

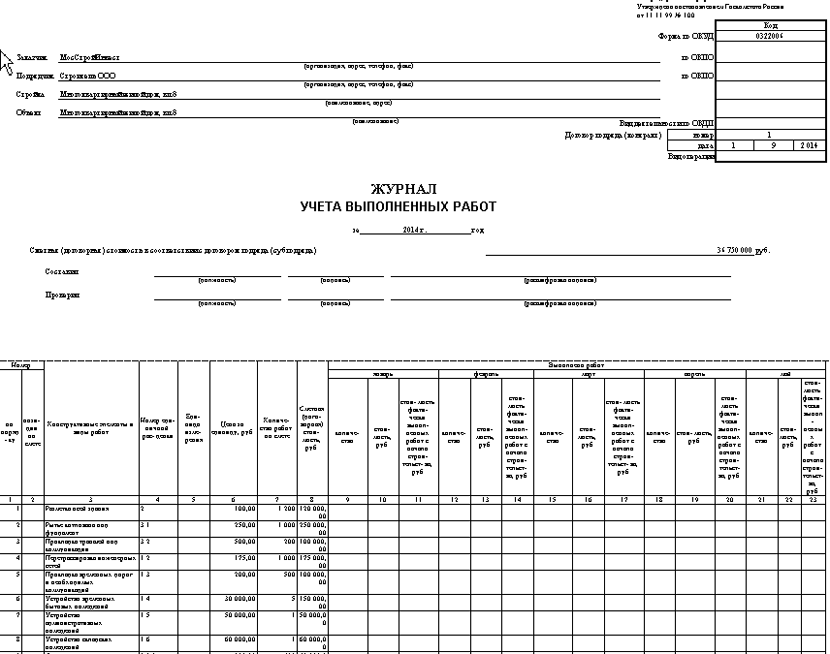

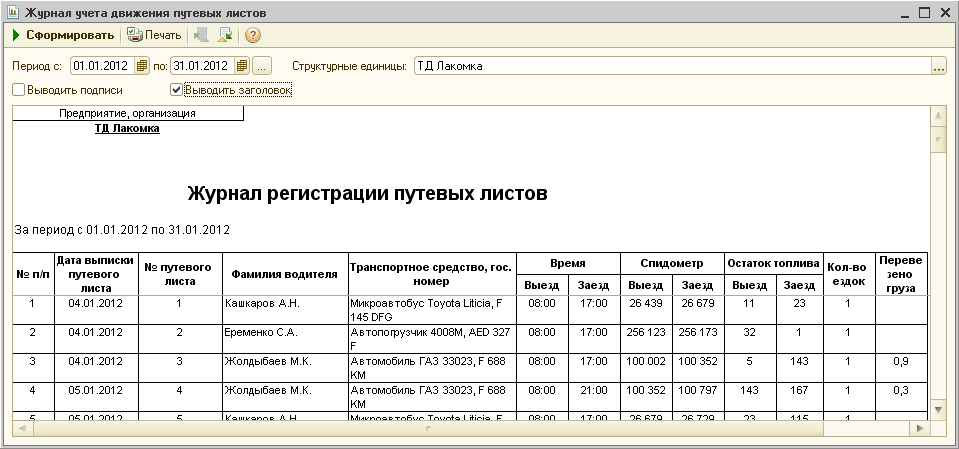

Работник, выдавший водителю путевой лист, регистрирует его в журнале учета путевых листов по форме 0345008, утвержденной постановлением Госкомстата России от 28 ноября 1997 г. № 78. Номер и дата выдачи документа должны соответствовать дате его регистрации в этом журнале. В каждой строке журнала последовательно записывают номер путевого листа, дату его выдачи, данные водителя, а также ставят свои подписи водитель и диспетчер с указанием даты приема диспетчером путевого листа от водителя. Пример заполнения этого регистра учета: приложение.

Путевые листы — основание для списания ГСМ

Списание ГСМ бухгалтерия производит ежемесячно. Следует помнить: чтобы отразить в бухгалтерском и налоговом учете такие затраты, учреждение должно их документально подтвердить.

Так, по мнению финансистов, для целей налогового учета расходы на покупку бензина для служебных легковых автомобилей должны удовлетворять требованиям, установленным пунктом 1 статьи 252 Налогового кодекса РФ, и могут быть подтверждены именно путевыми листами и кассовыми чеками на покупку топлива. В частности, такая позиция высказана в письме Минфина России от 4 сентября 2007 г. № 03-03-06/1/640.

После того как бухгалтер получил путевые листы, он проверяет правильность их оформления и производит списание израсходованного водителем бензина (п. 59 Инструкции № 25н). Для расчета затрат на ГСМ необходимо, чтобы в путевом листе был определен фактический пробег автомобиля и расход топлива.

Имейте в виду: во время проверок, при отсутствии в документе необходимой информации (а то и вовсе самого документа) контролеры признают расходы неподтвержденными.

Дополнительно отметим, что если учреждение выплачивает своему работнику компенсацию за использование им личного автомобиля для служебных поездок, то обоснованность расходов также подтверждают путевыми листами. На этом настаивает Минфин России в письме от 16 ноября 2006 г. № 03-03-02/275.

Актуальные вопросы по правилам выписки путевых листов

Пожалуй, каждый бухгалтер, который учитывает путевые листы, задавался вопросами: можно ли выписывать этот документ на срок больше одного дня и можно ли использовать нетиповую его форму и т. д. Ответим и на них.

Первичные документы следует составлять таким образом и с такой регулярностью, чтобы на их основании возможно было судить об обоснованности произведенного расхода.

По мнению Росстата, высказанному в письме от 3 февраля 2005 г. № ИУ-03-22/257, путевой лист выписывают только на один день или смену. На более длительный срок он выдается в случае командировки, когда водитель выполняет задание в течение более одних суток (смены).

Однако в письме от 3 февраля 2006 г. № 03-03-04/2/23 Минфин России высказал следующую позицию. Путевой лист можно выписывать и на более длительный срок, например, на неделю или даже на месяц. Правда, и в этом случае он должен обеспечивать учет отработанного времени и расхода горюче-смазочных материалов. И документ также будет подтверждать расходы учреждения (в том числе и как налогоплательщика) на ГСМ. Не забудьте, приняв подобное решение, утвердить его в учетной политике.

Есть прецеденты, когда судьи поддерживали организации, которые составляли путевые листы один раз в месяц (постановление ФАС Северо-Западного округа от 5 апреля 2004 г. № А56-22408/03).

Обратим внимание, что все эти разъяснения были сделаны в отношении путевых листов, которые подтверждали обоснованность учета расходов на ГСМ при исчислении налога на прибыль. Поэтому проверяющие органы могут сослаться на положения Инструкции № 25н, согласно которым бюджетные учреждения обязаны применять унифицированные формы первичных учетных документов. Перечень форм документов класса 03 Общероссийского классификатора управленческой документации (ОКУД) включает и формы путевых листов, предусмотренных для заполнения на один день.

Таким образом, во избежание конфликтных ситуаций с контролирующими органами все-таки рекомендуем составлять путевой лист ежедневно.

Об использовании произвольной формы бюджетниками

В пункте 59 Инструкции № 25н установлены для списания ГСМ конкретные унифицированные формы (утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78), которые должны использовать именно бюджетные учреждения. Скачать бланк путевого листа легкового автомобиля бухгалтер бюджетного учреждения может в указанном постановлении.

Механик или иной работник, назначенный руководителем, ежедневно проверяет и фиксирует показания спидометра транспортного средства в путевом листе (в графах «Показания спидометра» и «Показания спидометра при возвращении в гараж»). Разумеется, показания спидометра в путевом листе на начало дня должны совпадать с показаниями на конец предыдущего дня работы автомобиля. На основании данных этих граф определяют нормативное количество израсходованного горючего исходя из фактического пробега автомобиля и норм расхода топлива, утвержденных приказом руководителя.

Медосмотр — допуск к работе водителя

Перед выездом каждый водитель должен пройти медосмотр. Только после этого водителя допускают к работе. У водителя не должно быть:

Результаты такого осмотра в обязательном порядке вносят в специальный журнал.