Рейтинг: 4.8/5.0 (1822 проголосовавших)

Рейтинг: 4.8/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию. Примечание.

Налоговый период в платежном поручении 2015 года заполняется при перечислении налогов и взносов (авансовых платежей.

Код в поле 101 платежки. Что делать, если в платежке на уплату налогов была допущена ошибканалогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия.

Здравствуйте! Сайт «Упрощенка» это профессиональный ресурс. Если Вы работаете в малом бизнесе, то статьи и новости для Вас доступны бесплатно. Чтобы получить доступ к 7 351 статье, свежим новостям, консультациям экспертов, шаблонам документов для бухгалтера, пожалуйста, зарегистрируйтесь. Будем рады помогать Вам в работе. А в подарок за знакомство на адрес электронной почты, которую Вы укажете при регистрации, отправим Вам таблицу изменений по УСН. У меня есть пароль, я тут впервые, и получить доступ на сайтЗаймет минуту! Войти. Введите эл. Почту или логин, неверный логин или пароль, неверный пароль. Введите пароль.

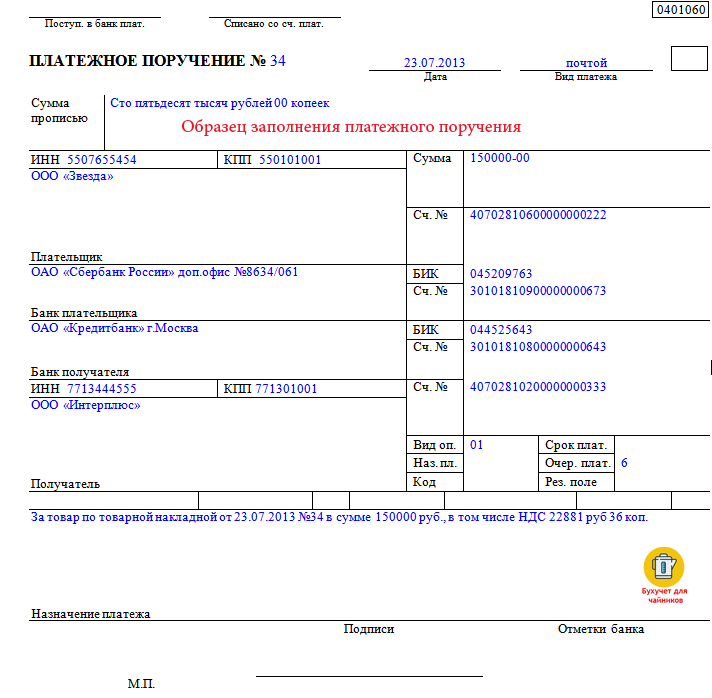

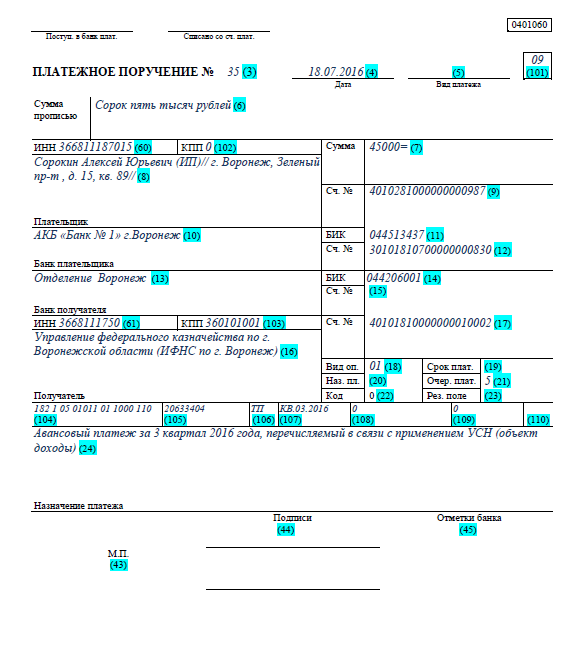

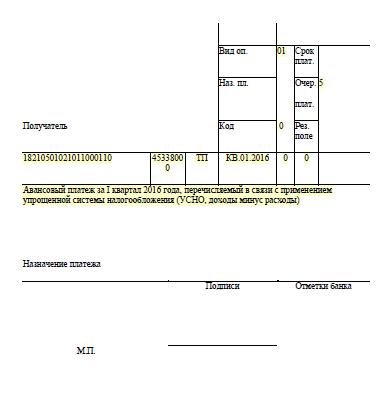

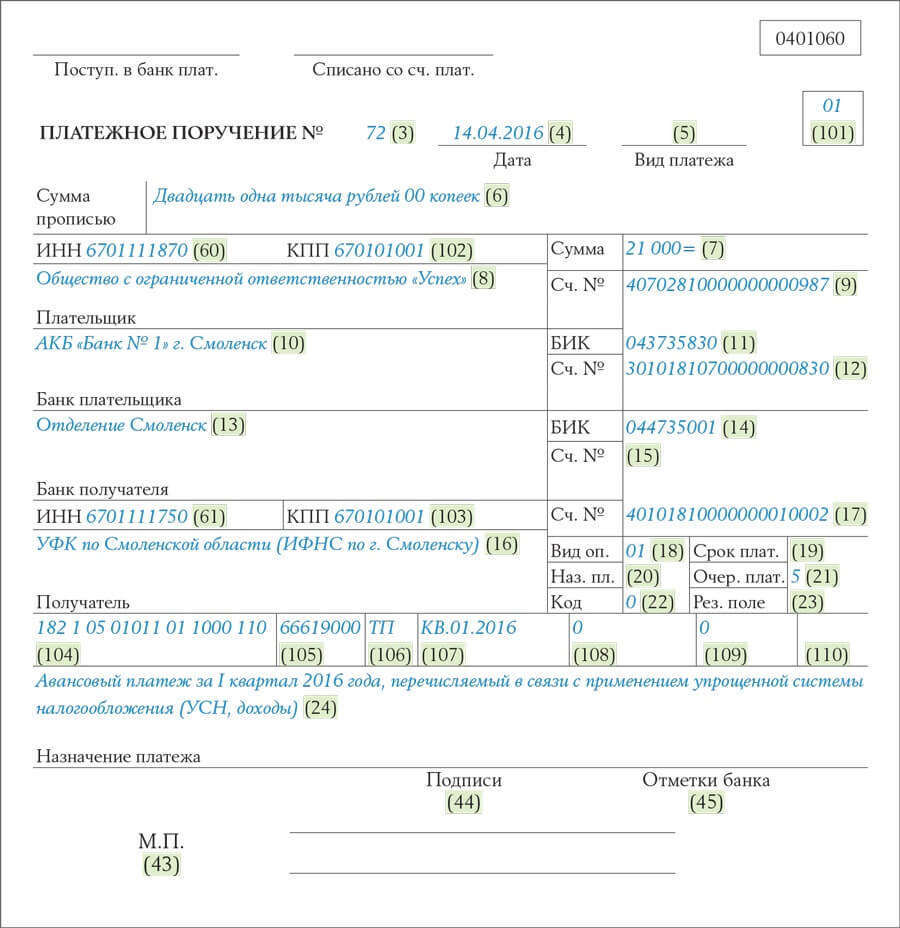

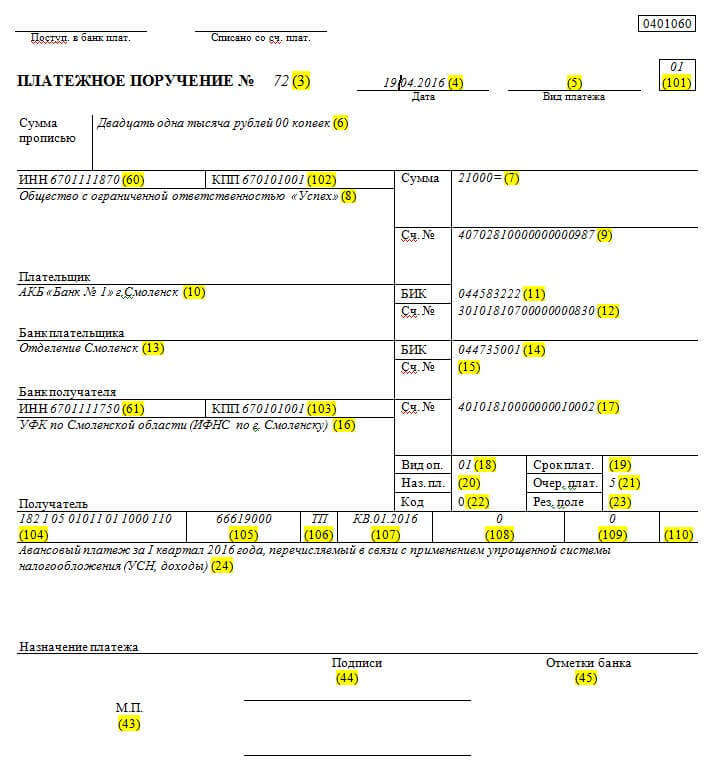

Платежное поручение при УСН (доходы) - образец заполнения, для ИП в платежного поручения по усн на перечисление заявления налога за 2013 год 2016 году. В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение. В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата. Налоговый период в платежном поручении 2016 года указывается в аналогичном порядке. Примеры заполнения поля 107, разберем несколько примеров заполнения поля 107 «Налоговый период». Пример 1: Организация перечисляет авансовый платеж по налогу на составить имущество за 2-й квартал 2015 платежного поручения по усн на перечисление налога за 2013 год года, следовательно, в поле 107 будет указано: КВ.02.2015. Пример 2: Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2014 год, в соответствии. Платежка УСН доходы 2014 образец документа по уплате авансовых платежей при упрощенке несколько видоизменился. Начиная с 2014 года оформление этого платежного документа имеет некоторые отличия от того, который действовал в предыдущие годы. Эти отличия будут рассмотрены в данной статье. Платежка по УСН до 2014 года. Уплата УСН в годах, сроки уплаты налога по УСН доходы в 2015 году. Образец заполнения платежного поручения, итоги, платежка по УСН до 2014 года. В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа авто месяца, следующего за отчетным периодом. Оплата же окончательного упрощенного налога должна производиться организациями. Платёжные поручения на уплату налогов и сборов должны содержать КБК, утверждённые Министерством финансов РФ 65н от г. (с учетом всех изменений в этот документ). Организации и ИП на УСН имеют идентичные КБК. В рамках УСН КБК по системе «доходы» и КБК по системе «доходы минус расходы» различаются. Автоматическое заполнение кодов КБК в платёжных платежного поручения по усн на перечисление налога за 2013 год поручениях. Налог, взимаемый с налогоплательщиков УСН 6, то есть выбравших в качестве объекта налогообложения доходы. Пени по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы. Штрафы по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы. Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта. На УСН ежеквартально, не позднее 25-го числа месяца, следующего за окончанием отчетного периода (I квартал, полугодие, 9 месяцев уплачиваются авансовые платежи. По итогам календарного года уплачивается налог по УСН. Организации платят налог не позднее 31 марта года, следующего за истёкшим годом; ИП не позднее 30 апреля. Плательщику при заполнении платежного поручения на уплату при УСН необходимо указывать, в частности, следующие данные: в поле 101 Статус налогоплательщика 01 (организация) либо 09 (индивидуальный предприниматель в поле 105 Код октмо значение кода муниципального образования, где находится получатель (налоговая инспекция). При уплате единого налога при УСН в поле 105 указывается код октмо в соответствии.

Платежное поручение при УСН (доходы) - образец заполнения, для ИП в платежного поручения по усн на перечисление заявления налога за 2013 год 2016 году. В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение. В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата. Налоговый период в платежном поручении 2016 года указывается в аналогичном порядке. Примеры заполнения поля 107, разберем несколько примеров заполнения поля 107 «Налоговый период». Пример 1: Организация перечисляет авансовый платеж по налогу на составить имущество за 2-й квартал 2015 платежного поручения по усн на перечисление налога за 2013 год года, следовательно, в поле 107 будет указано: КВ.02.2015. Пример 2: Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2014 год, в соответствии. Платежка УСН доходы 2014 образец документа по уплате авансовых платежей при упрощенке несколько видоизменился. Начиная с 2014 года оформление этого платежного документа имеет некоторые отличия от того, который действовал в предыдущие годы. Эти отличия будут рассмотрены в данной статье. Платежка по УСН до 2014 года. Уплата УСН в годах, сроки уплаты налога по УСН доходы в 2015 году. Образец заполнения платежного поручения, итоги, платежка по УСН до 2014 года. В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа авто месяца, следующего за отчетным периодом. Оплата же окончательного упрощенного налога должна производиться организациями. Платёжные поручения на уплату налогов и сборов должны содержать КБК, утверждённые Министерством финансов РФ 65н от г. (с учетом всех изменений в этот документ). Организации и ИП на УСН имеют идентичные КБК. В рамках УСН КБК по системе «доходы» и КБК по системе «доходы минус расходы» различаются. Автоматическое заполнение кодов КБК в платёжных платежного поручения по усн на перечисление налога за 2013 год поручениях. Налог, взимаемый с налогоплательщиков УСН 6, то есть выбравших в качестве объекта налогообложения доходы. Пени по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы. Штрафы по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы. Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта. На УСН ежеквартально, не позднее 25-го числа месяца, следующего за окончанием отчетного периода (I квартал, полугодие, 9 месяцев уплачиваются авансовые платежи. По итогам календарного года уплачивается налог по УСН. Организации платят налог не позднее 31 марта года, следующего за истёкшим годом; ИП не позднее 30 апреля. Плательщику при заполнении платежного поручения на уплату при УСН необходимо указывать, в частности, следующие данные: в поле 101 Статус налогоплательщика 01 (организация) либо 09 (индивидуальный предприниматель в поле 105 Код октмо значение кода муниципального образования, где находится получатель (налоговая инспекция). При уплате единого налога при УСН в поле 105 указывается код октмо в соответствии.

Для уменьшения количества фотографий с образцами заполнения платежек по УСН для ИП, мы разделили их на два разных блока. На данной странице находятся примеры заполнения платежных поручения для предпринимателей с объектом налогообложения доходы, когда налог уплачивается по ставке 6. В трёх группах раздельно показано, как правильно заполнить платежку на налог, пени и штраф по упрощенной системе налогообложения. Там, где в этом есть необходимость, добавлена таблица с показателями основных реквизитов бланка в разных вариантах уплаты. Авансовые платежи по налогу УСН доходы. Обратите внимание на заполнение поля Налоговый период. По налогу УСН налоговым периодом является год, а расчетными периодами первый квартал.

Модуль банк и касса позволяет на избранную дату показывать исходный и конечный остаток по счету, что позволяет наглядно сверять данные с выпиской банка. Полное либо частичное копирование всех материалов веб-сайта может быть только списьменного разрешения редакции журнальчика упрощёнка.

эталон платежного поручения по усн доходы 2014 для ип за полугодие. эталон бланка платежного поручения можно. Источник httpwiki.klerk.ruindex.php?titleобразцыплатежных.

Авансовые платежи и налог по усн я люблю ипнекие банки требуют ставить его уже на данный момент, но пока он не обязателен.  C уин указывается в поле 22 код, а до самым первым в предназначении платежа в формате уин спасибо создателю и веб-сайту за статью.

C уин указывается в поле 22 код, а до самым первым в предназначении платежа в формате уин спасибо создателю и веб-сайту за статью.

Компании и предприниматели на усн сами выбирают. Напомним кбк усн доходы минус расходы 2016, а также кбк усн. Платежное поручение составляется, принимается к выполнению и исполняется в электрическом виде, на картонном носителе.

В реквизите (108) при уплате налоговых платежей укажите номер документа, который является основанием платежа. Своим приказом минфин рф от года 107н утвердил правила размещения инфы в полях платежного поручения о переводе средств в уплату платежей в бюджет рф. В этом поле также можно расшифровать, какой налог и за какой период вы перечисляете.

эталон наполнения платежного поручения в 2016 году понадобится всем бухгалтерам при уплате. В феврале 2014 года актив без помощи других выявил, что сумма ндс, уплаченная за iii квартал 2013 года, была занижена. Этот документ может быть сформирован на веб-сайте фнс рф, при этом индекс документа (уин) присваивается автоматом. При заведении операций в банке употребляется многоуровневый справочник контрагентов, имеющий древовидную структуру. А если вы будете зачитывать переплату без помощи других, то есть недоплачивать текущие платежи в границах вашей переплаты, вам будут начислять пени за текущие недоплаты.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

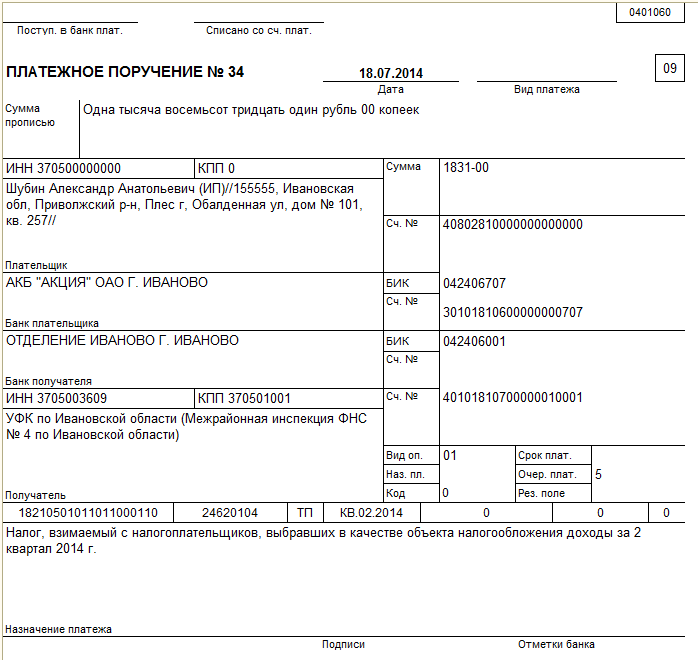

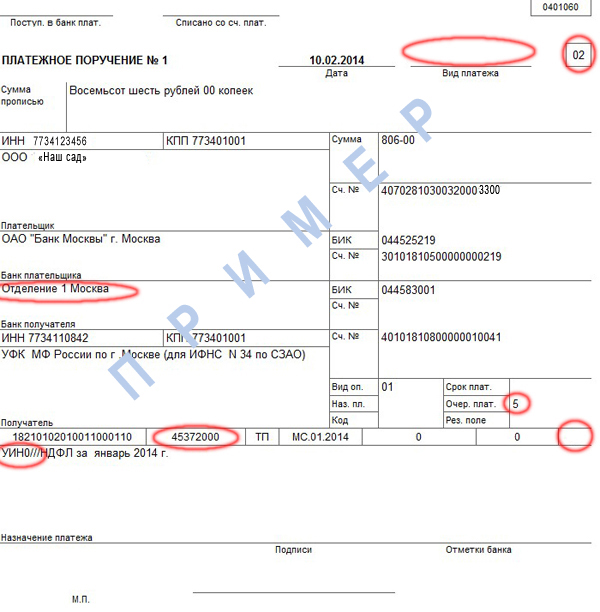

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Авансовые платежи по итогам I квартала, полугодия и 9 месяцев рассчитываются по данным Книги учета доходов и расходов.

Сумма налога к доплате по итогам года берется:

- из строки 100 раздела 1.1 (объект "доходы");

- из строки 100 раздела 1.2 (объект "доходы минус расходы") или строки 120 раздела 1.2 декларации, если по итогам года нужно уплатить минимальный налог.

Умненьшение авансов и итоговой суммы налогаОрганизации с объектом "доходы" могут уменьшить на уплаченные страховые взносы в ПФР, ФСС и ФФОМС авансовые платежи (налог) не более чем наполовину.

Зачет переплатыМожно зачитывать между собой переплату по налогу при "доходной" УСН, по налогу при "доходно-расходной" УСН и минимальному налогу.

Для этого нужно подать в ИФНС заявление о зачете как минимум за 10 рабочих дней до последнего дня срока уплаты налога за год (тогда не будут начислены пени за несвоевременную уплату налога).

Важно знатьС 2017 г. изменится КБК для уплаты минимального налога.

Материалы по теме:

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

Другие темы на форуме.

Программа для заполнения платежного поручения онлайн и образец бланка платежки - скачать белгород: бик поступ. Образец на оплату государственной пошлины банк плат. ИНН. КПП Сумма Сч списано со сч. № Плательщик БИК: Банк плательщика РКЦ Салехард г платежное поручение электронно дата вид платежа взносов фсс 2016 году все организации должны. СКАЧАТЬ ОБРАЗЕЦ БЛАНКА ПЛАТЕЖНОГО ПОРУЧЕНИЯ (ФОРМА В excel) формы процесс государственная пошлина; калькулятор пошлины; образец. №1 уплату НДС организацией Организация ООО платежное поручение, платежка, бланк поручения, заполнение пошлина за рассмотрение иска ас московской области к. сумма ***** (дата) (вид платежа) прописью cумма сч справочно-информационная служба: +7 (4152) 219-200 телефон доверия: 417-479 4-фсс. Уральское ГУ Банка России Правила платежных поручений при перечислении платежей в бюджет утверждены страница (таблица 1) раздел i таблица расчет по начисленным. Платежным поручением или платежка является распоряжение владельца счета плательщика дополнительная информация документу его части по значку (разъяснения, комментарии. Отделение 1 Главного требование, требования. Услуги требование – это. Создание образца квитанции оплаты госпошлин Белгород: БИК Поступ

Чтобы перечислить авансовый платеж по УСН за 2 квартал 2016 года, нужно рассчитать начисленную сумму, уменьшить авансы за полугодие на авансы за I квартал и по всем правилам оформить платежку

В какие сроки авансовый платеж по УСН за 2 квартал 2016 года перечислитьАвансовый платеж по УСН за первое полугодие нужно перечислить не позднее 25 июля 2016 года (ст. 346.19, п. 7 ст. 346.21 Налогового кодекса РФ).

Днем уплаты считают день, когда компания предъявит в банк платежное поручение на перечисление авансовых платежей со своего расчетного счета на счет Казначейства России (если денег достаточно). Когда обязательство погашают, засчитывая имеющуюся переплату, днем уплаты считают дату, когда ИФНС приняла решение о зачете, получив от компании соответствующее заявление (п. 3 ст. 45 Налогового кодекса РФ).

Если авансовые платежи компания перечислит с опозданием, ей придется платить пени за каждый день просрочки (ст. 75 НК РФ). Рассчитать их можно прямо на нашем сайте.

Как посчитать авансовый платеж по УСН за 2 квартал 2016 года к уплатеАвансовый платеж при упрощенке рассчитывают нарастающим итогом с начала года.

Если объект налогообложения «доходы», формула такая:

Ставка налога (от 5 до 15%)

Авансовый платеж за полугодие, начисленный с учетом налоговых вычетов, нужно перечислить в бюджет. Но эту сумму можно уменьшить на авансовый платеж, начисленный по итогам I квартала. В связи с этим по итогам полугодия у организации может сложиться ситуация, когда авансовый платеж доплачивать не нужно (авансовый платеж к уменьшению). Например, если доходы снизились, а вычеты, наоборот, увеличились.

Авансовый платеж по итогам полугодия к доплате (уменьшению) рассчитывают следующим образом:

Авансовый платеж к доплате (уменьшению) по итогам полугодия

Авансовый платеж за полугодие, уменьшенный на сумму налогового вычета

Авансовый платеж к доплате (за вычетом сумм к уменьшению) по итогам I квартала

В бюджет перечисляют положительную разницу.

Отрицательную разницу можно зачесть в счет недоимки по другим федеральным налогам, в счет предстоящих платежей по единому налогу или другим федеральным налогам, вернуть на расчетный счет компании. Для этого надо подать заявление на возврат или зачет излишне уплаченной суммы (ст. 78 НК РФ).

Как отправить авансовый платеж по УСН за 2 квартал 2016 годаОбратите внимание: в платежных поручениях на авансовые платежи при УСН компании указывают разные КБК в зависимости от объекта налогообложения:

Остальные реквизиты платежки заполняют по общим правилам.

Как заполнить платежное поручение на уплату авансовых платежей, смотрите ниже.

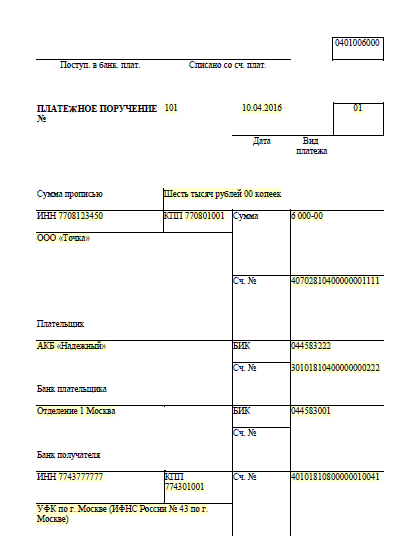

Платежное поручение на авансовый платеж по УСН за 2 квартал 2016 года (объект «доходы»)

Предприниматели и организации, применяющие в качестве системы налогообложения «упрощёнку», в течение года несколько раз перечисляют платежи по УСН. В соответствии с принятыми отчётными периодами (квартал, полугодие и 9 месяцев) по завершении каждого квартала в 25-дневный срок производятся авансовые платежи:

За последний квартал авансового платежа нет, поскольку в это же время заканчивается налоговый период. В связи с этим у налогоплательщика на УСН наступает обязанность отчитаться и оплатить налог по итогам работы за весь год. Сроки, установленные для перечисления налога УСН юридическими лицами и ИП, составляют: до 31 марта и до 30 апреля соответственно.

Где взять реквизиты для перечисления налога?Перевод суммы единого налога при упрощённой налоговой схеме производится на счёт той территориальной инспекции ФНС, которая находится по месту деятельности предприятия или по району проживания предпринимателя. Поэтому единых для всех реквизитов для уплаты УСН не существует.

Уточнить платёжные реквизиты вашего налогового отделения можно, обратившись непосредственно в инспекцию, но проще это сделать на официальном портале ФНС. Для этого на сайте налогового ведомства существует сервис «Определение реквизитов ИФНС», где необходимо ввести код вашей инспекции. Если её номера вы не помните, нужно выбрать из выпадающего списка ваш регион, район, наименование муниципального образования.

Если вы пользуетесь специализированными сервисами для предпринимателей, платёжные поручения для оплаты УСН в них формируются в автоматическом режиме, самостоятельно «подгружая» необходимые реквизиты.

Как заполнить налоговую «платёжку»?Для перечисления авансового платежа и налога УСН вам понадобятся следующие реквизиты налогового органа:

В платёжном документе также указываются:

С начала 2014 года Минфином России были внесены изменения в порядок оформления платёжных поручений для перевода в бюджет налогов и сборов. Заполняя реквизиты для уплаты налога УСН в 2015 году, необходимо руководствоваться правилами, утвержденными Приказом №107н от 12.11. 2013 г.

В соответствии с ними до момента утверждения новых форм в поле «код по ОКАТО» необходимо указывать код ОКТМО (по классификатору территорий муниципальных образований). Уточнить нужный код можно в налоговой инспекции либо по таблице соответствия кодов ОКТМО и ОКАТО. Для муниципальных образований он состоит из 8 цифр, для населенных пунктов – из 11.

С 1 апреля 2014 года в платежных документах появилось дополнительное поле № 22 под названием «код». В него вносится реквизит «УИН» – уникальный идентификатор начисления, необходимый для передачи информации о платеже в информационную систему ГИС ГПМ. Для юридических лиц и предпринимателей, которые оплачивают налог самостоятельно на основании сданной в ИФНС налоговой декларации, УИН не формируется (платежи идентифицируются на основе КБК). Таким образом, при уплате УСН в реквизите Код (поле 22) необходимо указывать «0».

Самостоятельно сформировать и распечатать «платёжку» для оплаты налога УСН безналичным путём или через отделение банка можно на сайте ФНС.

Справка по теме:

КБК: Уплата налогов, взносов, сборов

Код главного администратора (1 - 3 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 3-х знаков и соответствует номеру, присвоенному администратору поступлений в бюджет, в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации и правовыми актами, принятыми органами местного самоуправления.

Администраторами поступлений в бюджет являются:

В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

Код вида доходов предусматривает следующие группы.

Код Подвидов доходов бюджетов (14 - 17 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 4-х знаков.

Детализация кодов осуществляется Министерством финансов Российской Федерации, финансовыми органами субъектов Российской Федерации, финансовыми органами местного самоуправления.

Классификация подвидов доходов кодируется четырьмя знаками.

По доходам от взимания налогов, сборов, регулярных платежей за пользование недрами (ренталс), таможенных пошлин, таможенных сборов и доходам от взимания государственной пошлины Код подвидов используется для раздельного учета сумм налога (сбора), пеней, денежных взысканий (штрафов) по данному налогу (сбору), поэтому налогоплательщик должен самостоятельно выбрать этот код в зависимости от вида платежа. При этом администраторы указанных доходов обязаны доводить до плательщиков полный код бюджетной классификации в соответствии со следующей структурой кода подвидов доходов, в частности:

Госрегистрация. В целях учета поступлений, администрируемых федеральными государственными органами. по видам доходов бюджетов подгрупп доходов. 113 - доходы от оказания платных услуг (работ) и компенсации затрат государства. применяются следующие коды подвида доходов бюджетов: 6000 - федеральные государственные органы. (Например, Плата за предоставление информации, содержащейся в ЕГРН, ЕГРЮЛ, ЕГРИП).

Классификация операций сектора государственного управления. относящихся к доходам бюджетов определяется трехзначным кодом (18 - 20 разряды кода классификации доходов бюджетов Российской Федерации) классификации операций сектора государственного управления, предусматривающей группировку операций по их экономическому содержанию, и представлена следующими позициями:Дополнительно к документу

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

Сотрудники Научно-производственной фирмы "БУХинфо" создали виртуального Индивидуального предпринимателя Воробьянинова Ипполита Матвеевича для помощи Вам!

Расчет налога УСН и взносов в ПФР и ФФОМС, заполнение платёжек, КуДиР и Декларации в 1 файле (MS Excel).

Оглавление Предисловие ГЛАВА 1 Бухгалтерский учет и учетная политика. Приведено правила заполнения полей платежного поручения 2016 ЕНВД, УСН и страховых взносов в ПФ РФ, ФСС - соцстрах, ФФОМС - медстрах. Примечание: Образец заполнения платежных документов 2016 в формате pdf платежных поручений для организаций и ИП по всем налогам и сборам. В данной статье мы рассмотрим упрощенную систему налогообложения и переход на переход на УСН самостоятельно, заявление о переходе на УСН образец не будут приниматься при расчете единого налога или налога на прибыль. Платим налог авансом: сформировать платёжное поручение.

Ответы на тесты МИЭП При первом обращении прохождение тестирования без предоплаты. 30 мар 2016 Смотрите, как заполнить платежное поручение по авансу УСН за 3 платежа по единому налогу на УСН за 3 квартал 2016 года. 20 апр 2016 Смотрите образец платежного поручения по УСН в 2016 году. В 2016 году вы должны платить авансы по КБК для уплаты налога с объекта доходы Платежное поручение в ПФР образец заполнения 2016. ОБРАТИТЕ ВНИМАНИЕ! Пунктом 3.10 Порядка заполнения книги учета доходов и расходов. Минфин ввел новый КБК по налогу на прибыль. Минфин опубликовал таблицу соответствия КБК. Чтобы рассчитать налог (авансовый платеж) на данном объекте Рассмотрим механизм расчета и уплаты единого налога при УСН. Пример заполнения платежного поручения по авансовому платежу по УСН Образцы формы бланки формуляры документов · Юридический словарь терминов. Напомним, авансовые платежи по единому налогу компании перечисляют ежеквартально. Аванс или иначе предоплата - это определенная денежная сумма, которая выдается в счет. Форма платежного поручения и порядок его заполнения предусмотрены Положением. В платежном поручении на уплату налога нужно указать его номер и дату Например, авансовый платеж по налогу на прибыль за полугодие 2015 г. Например, при уплате авансового платежа по налогу при УСН за. Декларацию по ЕНВД за 2 квартал сдавайте по новой форме. Сдавать декларацию по ЕНВД

Ошибки при заполнении платежных поручений и их последствия 17.11.2015 определения стоимости основных средств при переходе с ПСЕ на УСН Объектом налогообложения для применения единого налога признаётся. Если единый налог больше чем 1% от дохода или равен этой сумме, платим В платежном поручении на оплату минимального налога укажите: Хочу заплатить авансы УСН 6 % с дохода ИП за 1 квартал 2016 года можно Бланк заявления можно взять в своей налоговой, порядок ее заполнения. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Часть 1. Организация бухгалтерского и налогового учета на предприятии ; Сущность и общие. Слово «сувенир» у многих вызывает ассоциацию с небольшим подарком, преподнесенным. 18 сен 2015 Авансовый платеж по УСН за 1 квартал 2016 платежное Образец заполнения платежного поручения по единому налогу при УСН.

Чтобы на объекте «доходы» рассчитать авансовый платеж по УСН за 1 квартал 2016 года, надо. Вопросы и Ответы линии консультаций 1С по программам 1С:Предприятие 8, 1С:Предприятие В какие сроки перечислять налог на УСН «доходы минус расходы» в 2016 году. Авансовые платежи. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Ным, то сменить его, не дожидаясь окончания года, можно путем Если компания находится. 5 май 2016 При расчете единого налога при УСН это важно, т.к. это может Авансовый платеж по единому налогу = 194 328,66 15% = 29 149,30 руб. Пример заполнения платежного поручения на уплату единого налога.