Рейтинг: 4.1/5.0 (1814 проголосовавших)

Рейтинг: 4.1/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

В настоящий момент работодатели довольно часто практикуют удержания из заработной платы работника по различным основаниям. Рассмотрим данный вопрос подробнее.

Удержание из заработной платы могут производиться в случаях указанных в ст. 137 ТК РФ (или иных федеральных законах).

Удержание можно разделить на категории:

Размер удержаний ограничен. Согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами - 50% ее суммы.

Удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением могут составлять до 70% заработной платы.

Примечания: Удержания из заработной платы по исполнительным документам исчисляется из суммы, оставшейся после удержания налогов.

Удержание с доходов указанных вст.101 ФЗ от 02.10.2007 N 229-ФЗ "Об исполнительном производстве” запрещено.

Обязательные удержанияК обязательным удержаниям относятся:

1. Налог на доходы физических лиц. Согласно положениям ст. 226 НК РФ на организации возлагается обязанность производить удержания с доходов налогоплательщика и уплачивать сумму НДФЛ. При исчислении НДФЛ следует учитывать доходы, освобождаемые от налогообложения, предусмотренные ст. 217 НК РФ. Кроме того, налогооблагаемый доход сотрудника уменьшается на сумму стандартных налоговых вычетов, предусмотренных ст. 218 НК РФ.

Налоговые ставки установлены ст. 224 НК РФ.

При невозможности удержать из заработной платы сотрудника исчисленную сумму налога учреждения, работодатель обязан не позднее 1 месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

2. Удержания по исполнительным документам. Удерживаются работодателем с заработной платы (или иные периодические платежи), с момента получения исполнительных документов. Перечисления удержанных денежных должно осуществляться в срок не позднее 3 дней с момента выплаты заработной платы. Перевод и перечисление денежных средств производятся за счет должника.

Примечание: Исполнительный документ о взыскании периодических платежей, не превышающих в сумме двадцати пяти тысяч рублей, может быть направлен в организацию или иному лицу, выплачивающим должнику заработную плату, пенсию, стипендию и иные периодические платежи, непосредственно взыскателем.

Удержания из заработной платы по инициативе работодателяСтатьей 137 ТК РФ определен перечень случаев, в которых работодатель может осуществлять удержание с заработной платы работника.

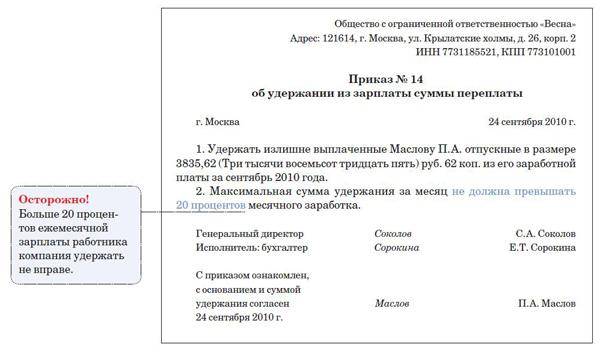

Удержание допускается только с согласия работника, в противном случае данным вопрос может быть решен только в судебном процессе. Решение о удержание работодатель вправе принять не позднее месяца со дня обнаружения факта излишней выплаты (ст. 137 ТК РФ).

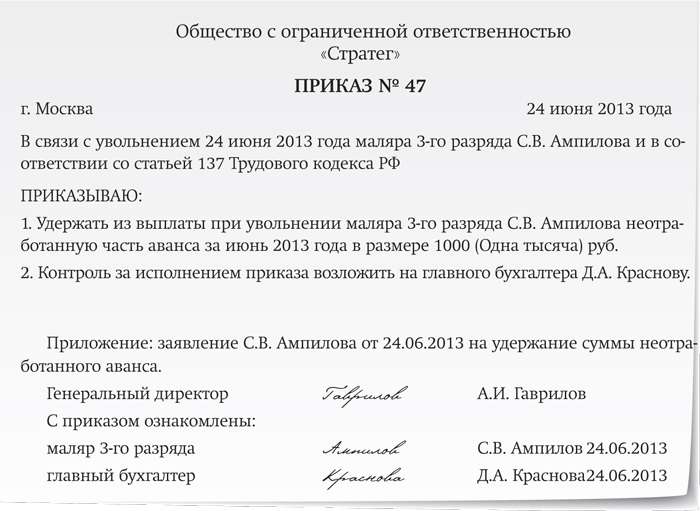

1. Возмещение неотработанного аванса, выданного работнику в счет заработной платы.

Т.к. трудовым законодательством не предусмотрена возможность оплаты сотруднику еще не отработанного им времени, работник обязан вернуть излишне выплаченные суммы в случае:

2. Погашение неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в иных случаях.

В установленных законодательством случаях, работодатель может выдать денежный аванс на командировочные расходы или на расходы, связанные с переводом на работу в другую местность (п. 6.3 Указания Банка России от 11.03.2014 N 3210-У). В свою очередь работник обязан представить работодателю отчет о расходах, приложив подтверждающие документы не позднее 3-х рабочих дней по истечении срока, на который выданы наличные деньги, или со дня выхода на работу.

Если работник не вернул в установленный срок неизрасходованную сумму аванса, работодатель имеет право удержать его из зарплаты работника (ст. 137 ТК РФ ).

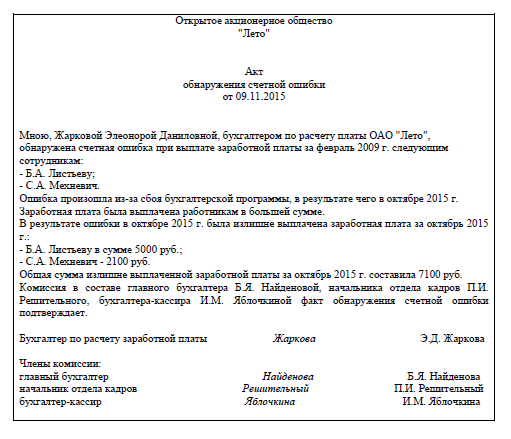

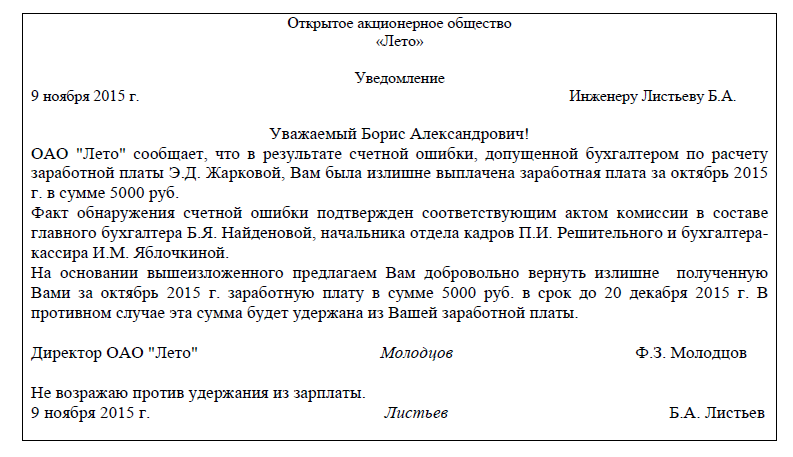

3. Возврат сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров (комиссией по трудовым спорам, судом) вины работника в невыполнении норм труда (155 ТК РФ) либо простое (ч. 3 ст. 157 ТК РФ).

Примечание: Сбой компьютерной программы не является счетной ошибкой.

В указанных случаях работодатель вправе принять решение об удержании из заработной платы работника. При это необходимо соблюдение 2-х условий:

При несоблюдение любого из условий - взыскание денежных средств возможно только в судебном порядке.

Примечание: Излишне выплаченная заработная плата вследствие неправильного применения трудового законодательства или иных актов, содержащих нормы трудового права, не может быть уменьшена на этот излишек (ч. 4 ст. 137 ТК РФ).

4. При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. В данном варианте имеются определённые нюансы зависящие от основания увольнения. Удержания за неотработанные дни отпуска не производятся, если работник увольняется по следующим основаниям:

5. Взыскание с виновного работника суммы причиненного работодателю материального ущерба.

В соответствие положениями ст. 241 и 242 ТК РФ работник может быть привлечен к материальной ответственности. Случаи, в которой работник может быть привлечен к материальной ответственности установлены в ст. 243 ТК РФ. Сумма ущерба взыскиваемая работника не может превышать средний месячный заработок (ст. 248 ТК РФ ). Взыскание большей суммы возможно только по решению судебной инстанции.

Примечание: По вопросам взыскание причинённого работником ущерба работодатель может обратиться в суд в течение 1 года (ст. 392 ТК РФ).

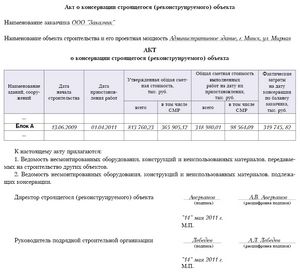

г. Москва «27» октября 2010 г.

Мы, нижеподписавшиеся, главный бухгалтер Костерина Л.К. инспектор по контролю и исполнению поручений Соловьев В.А. начальник отдела кадров Пригожин Б.А. с одной стороны, и Тюрин Александр Владимирович, действующий от своего имени, с другой стороны, составили и подписали настоящий акт о нижеследующем:

1. В соответствие с заявлением Тюрина А.В. о погашении причиненного вреда ГУП г. Москвы трест Мосотделстрой № 1 в размере 79000 (Семьдесят девять тысяч) рублей от 22 октября 2010 г. (вх. № 83 от 25.10.2010 г.), приказом № 19 от 25.10.2010 г. бухгалтерией ГУП г. Москвы трест Мосотделстрой № 1 произведено удержание начисленной заработной платы в размере 75 024,1 (Семьдесят пять тысяч двадцать четыре) рубля 10 копеек в счет погашения причиненного ущерба. Справка по форме 2 НДФЛ прилагается к настоящему акту.

2. С подписанием настоящего акта стороны констатируют, что не имеют друг к другу никаких претензий, в том числе материальных.

3. Настоящий акт составлен и подписан в трех экземплярах, имеющих равную юридическую силу: один экземпляр – для ГУП г. Москвы трест Мосотделстрой № 1, второй экземпляр – Тюрину А.В. третий экземпляр с приложением справки 2 НДФЛ – для приобщения к делу.

От имени ГУП г. Москвы От имени Тюрина А.В.

Трест Мосотделстрой № 1

Уважаемые гости нашего портала! Для получения возможности оставлять комментарии к публикациям, а так же доступа к другим функциям, реализуемым на портале, предлагаем пройти процедуру регистрации. Это займет у Вас совсем немного времени, но зато вы познакомитесь с Правилами поведения, а затем получите полноценный доступ ко всем возможностям и привилегиям, которые имеют зарегистрированные пользователи.

ПОПУЛЯРНЫЕ НОВОСТИ КАДРОВАЯ ДОКУМЕНТАЦИЯ© 2009 - 2016 Кадровый консалтинг и всё остальное.

Примеры и образцы кадровых документов: трудовые договора, должностные инструкции, штатное расписание организации, гражданско-правовые договора, локальные нормативные акты, кадровые приказы.

По факту проверки судебный пристав-исполнитель составляет соответствующий акт, в котором указывает выявленные нарушения законодательства об исполнительном производстве (или их отсутствие).

По факту проверки судебный пристав-исполнитель составляет соответствующий акт, в котором указывает выявленные нарушения законодательства об исполнительном производстве (или их отсутствие).

Связано это с тем, что именно работодатель начисляет и выплачивает заработную плату. Из выплат, причитающихся работнику при увольнении, работодатель вправе удержать не более 20 процентов суммы после вычета ндфл. Тк рф) смерть работника либо работодателя физического лица, а также признание работника либо работодателя физического лица умершим или безвестно отсутствующим (п.

В целях индексации размер алиментов устанавливается судом в твердой денежной сумме, соответствующей определенному числу минимальных размеров оплаты труда. Приказоб удержании из заработной платыоформляется в том случае, если необходимоудержать из дохода сотрудника некоторыесуммы. Но трудовое законодательство не предусматривает подобные штрафы в качестве дисциплинарной ответственности. Статья 137 тк рф содержит исчерпывающий перечень случаев удержания из заработной платы работника.

Работодатель обязан их осуществить независимо от своей воли в определенных случаях по требованиям третьих лиц.  Рейтинг: 80 / 100

Рейтинг: 80 / 100

при: 9 голосах.

Другие новости по теме:

Каждая компания, нанимая сотрудников на работу, должна заключить с ними трудовое соглашение. В этом документе оговариваются все условия их взаимоотношений. Там же приводятся обязанности и ответственности сторон-участников.

Выполнение условий договора является обязательным для обеих сторон. Этот документ имеет статус юридического и поэтому влечет за собой юридические последствия. То есть, неисполнение его условий может повлечь за собой инициирование судебного разбирательства.

Требования трудового договора будут являться решающими при вынесении судебного приговора.

Основные обязанности сотрудника и компании-работодателя

Как правило, по трудовым соглашениям компания-работодатель должна предоставить гражданину рабочее место. Кроме того, она обязана своевременно и в полном объеме выплачивать сотрудникам заработную плату. Также к обязанностям организации относится предоставление оплачиваемых отпусков, необходимость начислять деньги в период больничных дней и так далее.

К основным требованиям к работнику можно отнести выполнение профессиональных обязанностей и соблюдение внутреннего распорядка предприятия.

Но стоит понимать, что, устраиваясь на предприятие, каждый сотрудник берет на себя обязанность бережно относиться к имуществу компании. А это означает, что каждый работник несет материальную ответственность.

Если его действия повлекли за собой нанесение ущерба имуществу предприятия, сумма ущерба взыскивается из его заработной платы. Размер удержаний не может превышать месячную заработную плату. Но это только для ограниченной материальной ответственности. Ряд должностей предполагает подписание соглашения о полной материальной ответственности. В этом случае, понесенные предприятием убытки погашаются в полном объеме независимо от их размеров.

Порядок оформления удержания из заработной платы

В случае выявления нанесения убытков имуществу фирмы, нужно созвать комиссию и составить акт. В этом акте должен быть описан ущерб, сформирован убыток и определен виновник. Естественно, между действиями работника и убытками должна быть причинно-следственная связь.

Для удержания денег из заработной платы данного акта недостаточно. На основании акта издается приказ об удержании. Этот приказ подписывается руководителем предприятия. Работник должен быть с ним ознакомлен под роспись. Этот документ является распоряжением для бухгалтерии и расчетного отдела.

Те, в свою очередь, производят начисление заработной платы, из которой удерживается стоимость затрат на ликвидацию последствий действий (бездействий) работника.

На нашем сайте можно ознакомиться с такими документами, как акт ущерба и приказ об удержании. Кроме этого, в любой момент можно получить квалифицированную помощь наших специалистов.

Штраф ГИБДД выписан на организацию, виновник-работник. Приказ есть, в котором написано, что удержать из з/п так как это прямой ущерб.

Приказ об удержании из заработной платы штрафа гибдд образец. Многое зависит от того, как именно в правовом акте отражена эта доплата, является ли она видом поощрения работника за эффективный и добросовестный труд или, допустим, является мерой социальной поддержки работника при наличии иных оснований. Рассматриваемый вид удержаний возникает также в случае отзыва работника из ежегодного оплачиваемого отпуска в порядке, установленном ст. 125 ТК РФ. При этом происходит переквалификация отпускных, приходящихся на неиспользованные дни отпуска, в полученную авансом заработную плату.

При выплате заработной платы, начисленной за фактически отработанное по окончании отпуска время, производится удержание излишне полученных работником перед уходом в отпуск сумм. Перечень исполнительных документов приведен в ст. 12 Федерального закона от 229-ФЗ «Об исполнительном производстве» (далее Закон 229-ФЗ) и включает: 1) исполнительные листы, выдаваемые судами общей юрисдикции и арбитражными судами на основании принимаемых ими судебных актов; 2) судебные приказы; 3) нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии; 4) удостоверения, выдаваемые комиссиями по трудовым спорам; 5) акты органов, осуществляющих контрольные функции. Однако даже в указанных случаях согласно требований статьи 138 ТК РФ удержания с заработной платы допустимы лишь в установленных данной статьей размерах: Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику. В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания. Речь идет о случаях занижения размера дополнительных выплат к заработной плате которые работодатель имеет право устанавливать согласно ст.

ст. 22 и 191 ТК РФ. К примеру, трудовым или коллективным договором на предприятии установлена ежемесячная стимулирующая доплата за добросовестное исполнение должностных обязанностей, более известная как премия.

Скачайте Приказ об удержании из заработной платы для РК. Образец юридического документа Приказ об удержании из заработной платы онлайн. Как оформить приказ за удержание с работника штрафа за нарушение ПДД. Бухгалтеру В.Н. Зайцевой проводить удержания из заработной платы. Положения об оплате труда работников образец 2016; Директор салона 22. 238 ТК РФ бухгалтерия производит вычеты штрафов ГИБДД за нарушение в организации издан приказ о вычетах штрафов из заработной платы 137 ТК РФ удержания из заработной платы работника производятся только в. Уплатить штраф со счета фирмы, а потом удержать эту сумму из зарплаты можно взыскать по приказу руководителя, поскольку каждый штраф о якобы добровольном удержании суммы штрафа из зарплаты.

Х 40: 10 дней х 3 дня 2 400 руб. Очевидно, что при соблюдении указанных выше правил ситуация, когда у работника возникает обязанность возвратить работодателю аванс, полученный за неотработанное время, исключена. Пример 2. В соответствии с правилами внутреннего трудового распорядка организации заработная плата за первую половину месяца выплачивается в фиксированном размере 50 процентов оклада, независимо от фактически отработанного времени. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. Поговорим о видах удержаний, очередности и ограничениях их размера. Также из материала вы сможете узнать про типы доходов, из которых удержания не производятся. Экспертом Контур. Бухгалтерии выступает: Елена Вячеславовна Воробьева, к.

член Научно-экспертного совета Палаты налоговых консультантов Российской Федерации, автор книги «Заработная плата в 2012 году» и ряда других. 2. Удержания для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 ТК РФ) или простое (часть третья статьи 157 ТК РФ) Необходимо отметить, что заработная плата, излишне выплаченная работнику не из-за счетной ошибки, а по иным причинам, в том числе при неправильном применении.

За отработанное время работнику начислена заработная плата: 20 000 руб. 20 дней х 6 дней 6 000 руб. Поскольку 19 июня работнику были выплачены 10 000 руб. задолженность работника за июнь составила 4 000 руб.

Работодатель вправе удержать указанную сумму при выплате заработной платы за последующие периоды. Заметим, что при всей очевидности правомерности удержания в рассматриваемом случае (ведь работнику выплатили денежные средства за неотработанное им время) работодателю необходимо не только издать соответствующее распоряжение не позднее одного месяца со дня выплаты, но и получить письменное согласие работника на возмещение задолженности.

Удержания из заработной платы

В соответствии со ст. 137 ТК РФ удержания из заработной платы работников могут производиться только в случаях, непосредственно предусмотренных ТК РФ или иными федеральными законами.

В зависимости от оснований различаются следующие виды удержаний:

– удержания по инициативе работодателя;

– удержания, производимые по согласованию между работником и работодателем.

Порядок производства удержаний.

При необходимости производства с работника удержаний одновременно по нескольким основаниям необходимо учитывать установленную законодательством очередность взысканий таких удержаний.

В первую очередь производятся обязательные удержания, предусмотренные действующим законодательством.

Размер удержаний из заработной платы и иных видов доходов должника исчисляется из суммы, оставшейся после удержания налогов (ст. 65 Федерального Закона от 21.07.97 № 119-ФЗ «Об исполнительном производстве»).

Таким, образом, среди обязательных удержаний первыми удерживаются суммы налога на доходы физических лиц.

Далее производятся удержания по исполнительным документам, а затем – удержания по инициативе администрации.

При производстве удержаний по исполнительным документам также учитывается предусмотренная ст. 78 Закона № 119-ФЗ очередность (при недостаточности у должника денежной суммы для удовлетворения всех требований по исполнительным документам).

В первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, а также возмещению вреда лицам, понесшим ущерб в результате смерти кормильца.

Во вторую очередь, удовлетворяются требования работников, вытекающие из трудовых правоотношений; требования членов производственных кооперативов, связанные с их трудом в этих организациях; требования по оплате оказанной адвокатами юридической помощи, выплате вознаграждения, причитающегося автору за использование его произведения, а также за использование открытия, изобретения, полезной модели, промышленного образца, на которые выданы соответствующие свидетельства.

В третью очередь удовлетворяются требования по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации.

В четвертую очередь удовлетворяются требования по платежам в бюджеты всех уровней и государственные внебюджетные фонды, отчисления в которые не предусмотрены третьей очередью.

В пятую очередь удовлетворяются все остальные требования в порядке поступления исполнительных документов.

При этом требования каждой последующей очереди удовлетворяются после полного погашения требований предыдущей очереди. А при недостаточности взысканной денежной суммы для полного удовлетворения всех требований одной очереди они удовлетворяются пропорционально причитающейся каждому взыскателю сумме.

В соответствии со статьей 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов.

Однако в случаях, предусмотренных федеральными законами (при производстве обязательных удержаний) общий размер удерживаемых сумм согласно ст.66 Закона об исполнительном производстве не может превышать 50 % заработной платы и приравненных к ней платежей и выдач, причитающихся к выплате физическим лицам, даже в случае наличия нескольких исполнительных документов. При этом сумма ограничений должна исчисляться от начисленной суммы в пользу физического лица – получателя за минусом налога на доходы.

Ограничения размера удержаний из заработной платы и приравненных к ней платежей и выдач не применяются в следующих случаях:

– при отбывании исправительных работ;

– при взыскании алиментов на несовершеннолетних детей;

– возмещении вреда, причиненного здоровью другого лица;

– возмещении вреда лицам, понесшим ущерб в результате смерти кормильца;

– возмещении за ущерб, причиненный преступлением.

В этих случаях размер удержаний из заработной платы и приравненных к ней платежей и выдач не может превышать 70 процентов.

Эти правила применяются также при обращении взыскания на причитающиеся должнику стипендии, пенсии, вознаграждения за использование автором своего авторского права, права на открытие, изобретение, на которые выданы авторские свидетельства, а также за рационализаторское предложение и промышленный образец, на которые выданы свидетельства (ст. 66 Федерального закона от 21.07.97 № 119-ФЗ «Об исполнительном производстве») (далее – Федеральный закон «Об исполнительном производстве»).

Таким образом, при производстве удержаний по инициативе администрации их последовательность должна определяться с таким расчетом, чтобы не превысить предельные суммы удержаний, разрешенные действующим законодательством.

Пример. За февраль 2006 г. работнику начислена заработная плата в размере 6000 руб. В этом же месяце в организацию поступил исполнительный документ о взыскании с этого работника 8 000 руб.

Для целей примера облагаемый налогом доход работника не превысил 20 000 руб. что означает его право работника на получение стандартных налоговых вычетов.

Сумма НДФЛ за месяц составит 728 руб. ((6000 руб. – 400 руб.) х 13 %).

Удержания из заработной платы производятся в следующем порядке:

1) НДФЛ – 728 руб.;

2) удержания – 2636 руб. ((6000 руб. – 169 руб.) х 50 %).

Всего удержаний – 3364 руб. (728 руб. + 2636 руб.).

Остаток к дальнейшему взысканию – 5364 руб. (8000 руб. – 2 636 руб.).

Пример. Заработная плата работника за февраль 2006 г. составила 5 000 руб. (иных доходов работник не получает в организации).

Из заработной платы работника производятся удержания алиментов на содержание двух несовершеннолетних детей.

Кроме того, за работником числится невозвращенная подотчетная сумма 1000 руб.

Для целей примера работник имеет право на стандартные вычеты.

Удержания из заработной платы за февраль производятся в следующем порядке:

1) НДФЛ – 442 руб. ((5 000 руб. – 400 руб. – 600 руб. х 2) х 13 %);

2) удержания алиментов – 1519 руб. 33 коп. ((5 000 руб. – 442 руб.) х 1/3);

3) удержания подотчетных сумм.

Немного забегая вперед: ежемесячные удержания сумм в возмещение невозвращенных подотчетных сумм в соответствии со ст.138 ТК РФ могут производиться в размере не более 20 % сумм, причитающихся к выплате работнику.

Размер удержания – 911,6 руб. ((5 000 руб. – 442 руб.) х 20%

Общий размер удержаний за минусом НДФЛ должен оставлять не более 70 % (поскольку с работника удерживаются алименты).

Предельный размер удержаний составляет 3190 руб. 60 коп. ((5 000 руб. – 442 руб.) х 70 %).

Размер удержаний по алиментам и подотчетной сумме за февраль 2006 г. – 2430 руб. 93 коп. (1519,33 руб. + 911,6 руб.).

Учитывая очередность удержаний и наличие ограничений по взыскиваемой сумме взыскания, по инициативе администрации могут стать затруднительными, если они производятся одновременно с исполнительными документами. И если доходов работника не хватает на удовлетворение всех требований, то удержания по инициативе администрации не могут производиться вплоть до времени, с которого прекращаются обязательные удержания по исполнительным документам.

Удержания по согласованию между работодателем и физическими лицами производятся в последнюю очередь. Суммы удержаний определяются по согласованию сторон на основании заключенных договоров, обязательств, письменных согласий и заявлений.

Такие удержания осуществляются вне зависимости от размера других, уже исчисленных удержаний и какими-то предельными размерами не ограничиваются, так как присутствует взаимное согласие сторон (в первую очередь работника) на исполнение обязательств путем удержания сумм из заработной платы.

В соответствии со ст.138 ТК РФ не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Так, в соответствии со ст.69 Закона об исполнительном производстве взыскания не могут быть направлены на следующие денежные суммы, выплачиваемые физическим лицам:

1) в возмещение вреда, причиненного здоровью, а также в возмещение вреда лицам, понесшим ущерб в результате смерти кормильца;

2) лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

3) в связи с рождением ребенка; многодетным матерям; одиноким отцу или матери; на содержание несовершеннолетних детей в период розыска их родителей; пенсионерам и инвалидам I группы по уходу за ними; потерпевшим на дополнительное питание, санаторно-курортное лечение, протезирование и расходы по уходу за ними в случае причинения вреда здоровью; по алиментным обязательствам;

4) за работу с вредными условиями труда или в экстремальных ситуациях, а также гражданам, подвергшимся воздействию радиации вследствие катастроф или аварий на АЭС, и в иных случаях, установленных законодательством Российской Федерации;

5) организациями в связи с рождением ребенка, со смертью родных, с регистрацией брака;

6) выходное пособие, выплачиваемое при увольнении.

К обязательным удержаниям относятся:

– налог на доходы физических лиц;

– алименты (взыскиваемые по исполнительным или приравненным к ним документам);

– удержания по исполнительным документам в пользу юридических и физических лиц.

Налог на доходы физических лиц.

Налог на доходы физических лиц удерживается на основании норм Налогового кодекса РФ. Так, в соответствии со ст. 226 НК РФ на российские организации, индивидуальных предпринимателей и постоянные представительства иностранных организаций в Российской Федерации возлагается обязанность исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц.

При этом удерживаемая сумма в соответствии с п. 4 ст. 226 НК РФ не должна превышать 50 % начисленных в пользу получателя выплат. Если сумма налога, подлежащая к удержанию, превышает такие пределы, удержания производятся за счет последующих выплат. При невозможности же удержаний из заработной платы организация согласно требованиям п.5 ст.226 НК РФ обязана в течение одного месяца с момента возникновения задолженности физического лица письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и об образовавшейся сумме задолженности.

Налоговая ставка устанавливается в размере:

1) 13 % в отношении большей части доходов, получаемых физическими лицами, включая заработную плату и иные выплаты, производимые в пользу работников, вознаграждения за выполнение работ по договорам гражданско-правового характера и т. д.;

2) 30 % в отношении доходов физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При исчислении налога на доходы физических лиц следует учитывать доходы, освобождаемые от налогообложения, предусмотренные статьей 217 НК РФ.

Так, например, освобождаются от налогообложения НДФЛ:

1) суммы материальной помощи, выплачиваемой работодателями членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи (п. 8 ст. 217 НК РФ);

2) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, выплачиваемые:

– за счет средств работодателей, оставшихся в их распоряжении после уплаты налога на прибыль организаций;

– за счет средств Фонда социального страхования Российской Федерации (п.9 ст. 217 НК РФ);

3) суммы, уплаченные работодателями, оставшиеся в их распоряжении после уплаты налога на прибыль организаций, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей, суммы, уплаченные общественными организациями инвалидов за лечение и медицинское обслуживание инвалидов при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание (п.10 ст. 217 НК РФ);

4) суммы оплаты труда и другие суммы в иностранной валюте, получаемые налогоплательщиками от финансируемых из федерального бюджета государственных учреждений или организаций, направивших их на работу за границу, – в пределах норм, установленных в соответствии с действующим законодательством об оплате труда работников (п.12 ст. 217 НК РФ);

5) суммы, выплачиваемые организациями и (или) физическими лицами детям-сиротам в возрасте до 24 лет на обучение в образовательных учреждениях, имеющих соответствующие лицензии, либо за их обучение указанным учреждениям (п. 21 ст. 217 НК РФ);

6) доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за налоговый период:

– стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

– суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

– возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих медикаментов;

– стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

– суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов (п.28 ст. 217 НК РФ).

Кроме того, налогооблагаемый доход работника уменьшается на сумму стандартных налоговых вычетов, предусмотренных статьей 218 НК РФ (в сумме 400 рублей до месяца, в котором доход работника превысил 20 000 рублей, и в сумме 600 рублей на каждого ребенка работника до месяца, в котором доход работника превысил 40 000 рублей).

Удержания по исполнительным документам.

Удержания из доходов работников в пользу юридических и физических лиц осуществляются на основании поступивших в организацию исполнительных документов, к которым относятся:

– исполнительные листы, выдаваемые судами на основании принимаемых ими решений;

– нотариально удостоверенные соглашения об уплате алиментов;

– постановления судебного пристава-исполнителя;

– удостоверения комиссии по трудовым спорам, выдаваемые на основании ее решений;

– постановления органов (должностных лиц), уполномоченных рассматривать дела об административных правонарушениях;

– оформленные в установленном порядке требования органов, осуществляющих контрольные функции, о взыскании денежных средств с отметкой банка или иной кредитной организации о полном или частичном неисполнении взыскания, в связи, с отсутствием на счетах должника денежных средств, достаточных для удовлетворения требований взыскателя, если законодательством РФ не установлен иной порядок исполнения указанных исполнительных документов;

– постановления иных органов в случаях, предусмотренных федеральным законом.

В исполнительном документе обязательно должны быть указаны:

1) наименование суда или другого органа, выдавшего исполнительный документ;

2) дело или материалы, по которым выдан исполнительный документ, и их номера;

3) дата принятия судебного акта или акта другого органа, подлежащего исполнению;

4) наименования взыскателя-организации и должника-организации, их адреса; фамилия, имя, отчество взыскателя-гражданина и должника-гражданина, их место жительства, дата и место рождения гражданина-должника и место его работы;

5) резолютивная часть судебного акта или акта другого органа;

6) дата вступления в силу судебного акта или акта другого органа;

7) дата выдачи исполнительного документа и срок предъявления его к исполнению.

Исполнительный документ, выданный на основании судебного акта, подписывается судьей и заверяется гербовой печатью суда.

Исполнительный документ, выданный на основании акта другого органа, подписывается должностным лицом этого органа, а в установленных федеральным законом случаях – лицом, выписавшим исполнительный документ. Такой исполнительный документ также заверяется печатью органа или лица, его выдавшего (ст. 8 Федерального закона «Об исполнительном производстве»).

Взыскание на заработную плату обращается, в соответствии со ст. 64 Закона № 119-ФЗ, лишь в трех случаях:

– при взыскании периодических платежей (алиментов, возмещение вреда, повлекшего повреждение здоровья или кормильца);

– при взыскании суммы, не превышающей двух минимальных размеров оплаты труда;

– при отсутствии у должника имущества или его недостаточности для полного погашения взыскиваемых сумм.

Алименты могут удерживаться с работника по его заявлению (добровольно) либо в судебном порядке.

Удержания алиментов производятся до достижения ребенком совершеннолетия (18 лет).

Статьей 109 Семейного кодекса РФ установлено, что администрация организации по месту работы лица, уплачивающего алименты на содержание несовершеннолетних детей, обязана ежемесячно удерживать алименты из заработной платы и (или) иного дохода этого лица и переводить их получателю не позднее трех дней со дня выплаты указанного дохода.

При увольнении такого работника работодатель в трехдневный срок должен уведомить получателя алиментов и (или) судебного исполнителя о факте увольнения (ст. 111 Семейного кодекса РФ). В случае поступления в организацию исполнительного документа после увольнения лица, обязанного уплачивать алименты, организация должна незамедлительно возвратить его отправителю. При этом в сопроводительном письме следует указать заработок этого лица и, если известно, новое место работы.

Обратите внимание! Федеральным законом «Об исполнительном производстве» (п.1 ст. 87) установлено, что судебный пристав может подвергнуть должностных лиц организации по месту работы плательщика алиментов штрафу в размере до 10000 руб. за невыполнение законных требований судебного исполнителя либо несообщение об увольнении плательщика алиментов.

Алименты на содержание несовершеннолетних детей удерживаются с дохода работника, как по основному месту работы, так и при работе по совместительству.

Основанием для удержания алиментов является нотариально удостоверенное соглашение об уплате алиментов или исполнительный лист (ст. 109 СК РФ). В соглашении об уплате алиментов либо в исполнительном листе должны быть определены размер, условия и порядок выплаты алиментов, а также указаны реквизиты для перечисления удержанной суммы алиментов получателю алиментов или почтовый адрес. Расходы на перевод алиментов по почте должен оплачивать работник, который их уплачивает.

В случае добровольной уплаты алиментов основанием для удержания является соответствующее письменное заявление работника либо заявление об увеличении сверх установленного в исполнительном документе размера алиментов. В заявлении указывается размер, порядок удержания алиментов, реквизиты получателя, а также дата, с которой производится удержание. Причем работник вправе в любое время увеличить, уменьшить размер алиментов или вовсе прекратить их выплату. Основанием также будет являться письменное заявление работника.

Перечень доходов, из которых удерживаются алименты на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18 июля 1996 г. № 841 «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей».

Согласно п. 1 указанного Постановления удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения, как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (национальной или иностранной валюте) и натуральной форме, в том числе:

а) с суммы, начисленной по тарифным ставкам, должностным окладам, по сдельным расценкам, или в процентах от выручки от реализации продукции (выполнения работ и оказания услуг) и т. п.;

б) со всех видов доплат и надбавок к тарифным ставкам и должностным окладам (за работу в опасных условиях труда, в ночное время; занятым на подземных работах, за квалификацию, совмещение профессий и должностей, временное заместительство, допуск к государственной тайне, ученую степень и ученое звание, выслугу лет, стаж работы и т. п.);

в) с премий (вознаграждений), имеющих регулярный или периодический характер, а также по итогам работы за год;

г) с оплаты за сверхурочную работу, работу в выходные и праздничные дни;

д) с заработной платы, сохраняемой за время отпуска, а также с денежной компенсации за неиспользованный отпуск, в случае соединения отпусков за несколько лет;

е) с сумм районных коэффициентов и надбавок к заработной плате;

ж) с суммы среднего заработка, сохраняемого за время выполнения государственных и общественных обязанностей и в других случаях, предусмотренных законодательством о труде (кроме выходного пособия, выплачиваемого при увольнении);

з) с дополнительных выплат, установленных работодателем сверх сумм, начисленных при предоставлении ежегодного отпуска в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации;

и) с суммы, равной стоимости выдаваемого (оплачиваемого) питания, кроме лечебно-профилактического питания, выдаваемого в соответствии с законодательством о труде;

к) с суммы, равной стоимости оплачиваемого проезда транспортом общего пользования к месту работы и обратно;

л) с комиссионного вознаграждения (штатным страховым агентам, штатным брокерам и др.);

м) с оплаты выполнения работ по договорам, заключаемым в соответствии с гражданским законодательством;

н) с суммы авторского вознаграждения, в том числе выплачиваемого штатным работникам редакций газет, журналов и иных средств массовой информации;

о) с сумм исполнительского вознаграждения;

п) с доходов, получаемых от избирательных комиссий членами избирательных комиссий, осуществляющими свою деятельность в указанных комиссиях не на постоянной основе;

р) с доходов, получаемых физическими лицами от избирательных комиссий, а также из избирательных фондов кандидатов в депутаты и избирательных фондов избирательных объединений за выполнение указанными лицами работ, непосредственно связанных с проведением избирательных кампаний.

К доходам, из которых алименты не удерживаются, относятся:

1. Премии единовременного характера.

2. Выходное пособие, выплачиваемое при увольнении.

3. Материальная помощь, выплачиваемая работнику в связи со следующими обстоятельствами:

– смертью близких родственников.

4. Лечебно-профилактическое питание, выдаваемое в соответствии с законодательством о труде.

Следует помнить, что взыскание алиментов с сумм заработной платы и иного дохода, причитающихся лицу, уплачивающему алименты, производится после удержания (уплаты) из этой заработной платы и иного дохода налога на доходы физических лиц в соответствии с налоговым законодательством (п. 4 Постановления РФ № 841).

Алименты могут удерживаться в процентах (долях) от дохода работника или в фиксированной денежной сумме.

Размер, способы и порядок уплаты алиментов на содержание несовершеннолетних детей, удерживаемых по соглашению об уплате алиментов, определяются сторонами в этом соглашении, причем их размер не может быть ниже размера алиментов, которые получатель мог бы получить при взыскании алиментов в судебном порядке (Ст. ст. 103, 104 СК РФ).

Алименты, взыскиваемые по решению суда, удерживаются в следующем размере:

1) на содержание одного ребенка – 1/4 дохода работника;

2) на содержание двоих детей – 1/3 дохода работника;

3) на содержание троих и более детей – 1/2 дохода работника.

Размер этих долей может быть изменен (уменьшен или увеличен) судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств.

В соответствии со ст. 138 ТК РФ при взыскании алиментов на несовершеннолетних детей общий размер всех удержаний не может превышать 70 % заработка работника, уменьшенного на сумму налога на доходы физических лиц. Удержание в большем размере возможно по письменному заявлению работника о добровольном увеличении общего размера удержаний.

Обратите внимание! При недостаточности денежной суммы для удовлетворения всех требований по исполнительным документам в первую очередь удовлетворяются требования по взысканию алиментов (ст. 78 Федерального закона «Об исполнительном производстве»).

При удержании алиментов с работника, отработавшего неполный рабочий месяц из-за прогула, сумма алиментов определяется исходя из его заработной платы, исчисленной за полный рабочий месяц.

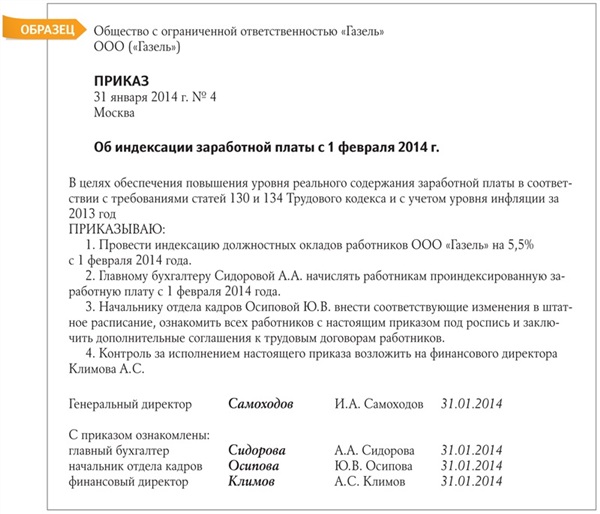

Администрация организации должна производить индексацию алиментов на содержание несовершеннолетних детей в следующих случаях.

1. Если алименты взыскиваются по решению суда в твердой денежной сумме. В этом случае индексация производится пропорционально увеличению установленного законно минимального размера оплаты труда. В целях индексации размер алиментов устанавливается судом в твердой денежной сумме, соответствующей определенному числу МРОТ (ст. 117 СК РФ).

2. Индексация размера алиментов, уплачиваемых по соглашению об уплате алиментов, производится в соответствии с этим соглашением. Причем стороны могут предусмотреть любые способы индексации. Если в соглашении об уплате алиментов не предусматривается порядок индексации, индексация производится в соответствии со ст. 117 Семейного кодекса, т. е. в порядке, аналогичном индексации алиментов, взыскиваемых по решению суда.

Удержание алиментов прекращается в следующих случаях, предусмотренных статьей 12 °CК РФ.

1. Алиментные обязательства, установленные соглашением об уплате алиментов, прекращаются:

– смертью одной из сторон;

– истечением срока действия этого соглашения;

– по иным основаниям, предусмотренным соглашением.

2. Выплата алиментов, взыскиваемых в судебном порядке, прекращается:

– по достижении ребенком совершеннолетия или в случае приобретения несовершеннолетними детьми полной дееспособности до достижения ими совершеннолетия;

– при усыновлении (удочерении) ребенка, на содержание которого взыскивались алименты;

– при признании судом восстановления трудоспособности или прекращения нуждаемости в помощи получателя алиментов;

– при вступлении нетрудоспособного нуждающегося в помощи бывшего супруга – получателя алиментов в новый брак;

– смертью лица, получающего алименты, или лица, обязанного уплачивать алименты.

Удержания, производимые по инициативе работодателя.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

– для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

– за причиненный материальный ущерб;

– для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

– для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ); если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом;

– при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Для производства удержаний в обязательном порядке в установленные сроки должен быть оформлен приказ (распоряжение) руководителя предприятия.

Обратите внимание! Работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильного исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержаний.

Общий размер удержаний, производимых по инициативе работодателя, при каждой выплате заработной платы не может превышать 20 %. Однако если одновременно, имеют место обязательные удержания, верхний предел размера удержаний увеличивается до 50 % (в некоторых, указанных выше, случаях, до 70 %). Например, в случае удержаний подотчетных сумм с работника и удержаний алиментов размер удержаний не должен превышать 70 % заработной платы.

Удержания за причиненный работодателю материальный ущерб.

Возмещение ущерба, причиненного работодателю, регулируется следующими нормативными правовыми актами:

1) главой 39 ТК РФ «Материальная ответственность сторон трудового договора» (ст. ст.232–250);

2) Постановлением Пленума Верховного Суда РФ от 16.11.06 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю»

Условия привлечения к материальной ответственности.

Согласно ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб.

Таким образом, работники, виновные в причинении предприятию, учреждению, организации ущерба, несут материальную ответственность только при одновременном наличии следующих обязательных условий:

– причинения прямого действительного ущерба;

– противоправности поведения работника;

– причинной связи между действиями (или бездействием) работника и ущербом;

– вины работника в причинении ущерба своим действием или бездействием.

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение или восстановление имущества, причиненного работником третьим лицам.

Под противоправным поведением понимается действие или бездействие работника, выражающееся в неисполнении или ненадлежащем исполнении им своих трудовых обязанностей, установленных законами, постановлениями, правилами внутреннего трудового распорядка, инструкциями и другими обязательными правилами, а также приказами и распоряжениями администрации. Противоправное поведение может выражаться в утрате, недостаче, порче имущества, разглашении коммерческой тайны.

Виновным в преступлении признается лицо, совершившее деяние умышленно или по неосторожности.

Следует иметь в виду, что неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Виды материальной ответственности.

Работник может быть привлечен к ограниченной или полной материальной ответственности (ст. ст.241 и 242 ТК РФ).

Под ограниченной ответственностью понимается ответственность работника в размере прямого действительного ущерба, но не более его среднего месячного заработка.

Ограниченная материальная ответственность может наступить, если работник, например, допустил брак в работе, потерял или неправильно оформил финансовые документы.

Полная материальная обязанность работника состоит в обязанности возмещать причиненный работодателю прямой действительный ущерб в полном размере.

Материальная ответственность в полном размере причиненного ущерба может быть возложена на работника только в случаях, предусмотренных ТК РФ или иными федеральными законами.

В соответствии со ст. 243 ТК РФ материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях:

1) когда в соответствии с ТК РФ или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

2) недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

3) умышленного причинения ущерба;

4) причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения. Обратите внимание, что соответствующее состояние работника (алкогольное, наркотическое, токсическое опьянение) должно быть доказано работодателем. При этом доказательствами могут служить акты об отстранении от работы, медицинское заключение, свидетельские показания;

5) причинения ущерба в результате преступных действий работника, установленных приговором суда;

6) причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

7) разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

8) причинения ущерба не при исполнении работником трудовых обязанностей. Данный пункт предполагает возмещение ущерба в полном размере в случае, если работник причинил ущерб организации в результате действий, не связанных с непосредственным исполнением последним своих должностных (производственных) обязанностей (как в рабочее, так и в свободное от работы время).

С работником может быть заключен договор о полной материальной ответственности, то есть о возмещении работодателю причиненного ущерба в полном размере за недостачу вверенного работникам имущества. Однако такие договоры, согласно ст. 244 ТК РФ, могут заключаться только с работниками, достигшими возраста восемнадцати лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество.

Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы этих договоров утверждены Постановление Минтруда РФ от 31.12.2002 № 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности». С работниками могут заключаться договоры о полной индивидуальной или коллективной (бригадной) ответственности. В соответствии со ст. 245 ТК РФ, коллективная (бригадная), материальная ответственность может устанавливаться при совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой, применением или иным использованием переданных им ценностей, когда невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с ним договор о возмещении ущерба в полном размере. Причем договор заключается между работодателем и всеми членами коллектива (бригады).

По договору о коллективной (бригадной) материальной ответственности ценности вверяются заранее установленной группе лиц, на которую возлагается полная материальная ответственность за их недостачу. Для освобождения от материальной ответственности член коллектива (бригады) должен доказать отсутствие своей вины.

При добровольном возмещении ущерба степень вины каждого члена коллектива (бригады) определяется по соглашению между всеми членами коллектива (бригады) и работодателем. При взыскании ущерба в судебном порядке степень вины каждого члена коллектива (бригады) определяется судом.

Полная материальная ответственность может быть также установлена трудовым договором, заключаемым с, заместителями руководителя организации, главным бухгалтером.

Материальной ответственности руководителя организации посвящена ст. 277 ТК РФ, согласно которой руководитель организации несет полную материальную ответственность за прямой действительный ущерб, причиненный организации.

В случаях, предусмотренных федеральными законами, руководитель организации возмещает организации убытки, причиненные его виновными действиями. При этом, расчет убытков осуществляется, в соответствии с нормами, предусмотренными гражданским законодательством (в частности, Федеральным законом от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», а также Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

Кроме всего этого, работники могут быть привлечены к материальной ответственности для возмещения затрат, понесенных работодателем на обучение (ст.249 ТК РФ). К такой ответственности работники привлекаются, если они подлежат увольнению без уважительных причин до истечения срока, обусловленного трудовым договором или соглашением об обучении работника за счет работодателя. При этом затраты исчисляются пропорционально фактически не отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении.

Обратите внимание! Работники моложе 18 лет несут полную материальную ответственность лишь в следующих случаях:

– за умышленное причинение ущерба;

– за ущерб, причиненный в состоянии алкогольного, наркотического или иного токсического опьянения;

– за ущерб, причиненный в результате совершения преступления или административного проступка.

Материальная ответственность работника в соответствии со ст.239 ТК РФ исключается в случаях возникновения ущерба вследствие обстоятельств непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

При этом риск признается оправданным, если:

1) совершенное действие соответствует современным знаниям и опыту;

2) поставленная цель не могла быть достигнута иными действиями;

3) лицо, допустившее риск, приняло все возможные меры для предотвращения ущерба.

Кроме того, работодатель согласно ст.240 ТК РФ может полностью или частично отказаться от взыскания ущерба с виновного работника. Однако собственник имущества организации может ограничить указанное право работодателя в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ, нормативными правовыми актами органов местного самоуправления, учредительными документами организации.

Обратите внимание! Если с работником заключен гражданско-правовой договор, то ущерб возмещается в порядке, установленном гражданским законодательством.

В частности, Гражданский кодекс РФ предусматривает полное возмещение ущерба. При этом работник организации должен возместить как прямой ущерб (расходы на восстановление поврежденного или приобретение утраченного имущества), так и сумму доходов, не полученных организацией в результате утраты или порчи имущества (упущенной выгоды).

Определение размера и порядок взыскания причиненного ущерба.

В силу ст.247 ТК РФ до принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки он имеет право создать комиссию с участием соответствующих специалистов.

Причем при проведении проверки работодатель в обязательном порядке должен истребовать от работника объяснения в письменной форме для установления причины возникновения ущерба. В случае отказа или уклонения работника от предоставления указанного объяснения составляется соответствующий акт. Работнику и (или) его представитель предоставлено право знакомиться, со всеми материалами проверки и обжаловать их в порядке, установленном ТК РФ.

Еще раз обратим внимание: в случае если ущерб причинен умышленными действиями работника, в том числе, когда работник не желал, но сознательно допускал возможность возникновения ущерба, наступает полная материальная ответственность.

Если же ущерб причинен в результате небрежности работника, он может быть привлечен только к ограниченной материальной ответственности.

В соответствии со ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, должен определяться работодателем по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

При этом федеральным законом может быть установлен особый порядок определения размера подлежащего возмещению ущерба, причиненного работодателю хищением, умышленной порчей, недостачей или утратой отдельных видов имущества и других ценностей, а также в случае, если фактический размер причиненного ущерба превышает его номинальный размер.

Так, например, согласно п. 6 ст. 59 Федерального закона от 08.01.1998 № 3-ФЗ «О наркотических средствах и психотропных веществах» за ущерб, причиненный работниками неисполнением или ненадлежащим исполнением своих трудовых обязанностей, повлекшим за собой хищение или недостачу наркотических средств или психотропных веществ, они несут ответственность в 100-кратном размере прямого действительного ущерба.

Размер возмещаемого ущерба, причиненного по вине нескольких работников, определяется для каждого из работников с учетом степени вины, вида и предела материальной ответственности.

Прежде всего, следует отметить, что возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действие (бездействие), которым причинен ущерб предприятию, учреждению, организации.

Если сумма причиненного ущерба не превышает среднемесячный заработок работника, взыскание производится на основании приказа руководителя.

Приказ должен быть издан не позднее одного месяца со дня окончательного установления работодателем размера причиненного ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма ущерба превышает его среднемесячный заработок, то взыскание может осуществляться только судом.

Обратите внимание! Несоблюдение работодателем установленного порядка взыскания ущерба дает работнику право обжаловать действия работодателя в суд.

Работник, виновный в причинении ущерба, вправе добровольно возместить ущерб полностью или частично (ст. 248 ТК РФ). Добровольное возмещение ущерба осуществляется путем внесения работником соответствующих денежных сумм в кассу работодателя. При этом с согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

В остальных случаях возмещение ущерба осуществляется в судебном порядке.

Обратите внимание. Если работник привлекается к уплате сумм по ряду исполнительных документов, и эти суммы превышают или равны сумме установленных ограничений, то погашения сумм в возмещение ущерба могут быть произведены только добровольно самим должником.

В соответствии со ст. 250 ТК РФ орган по рассмотрению трудовых споров вправе с учетом степени и формы вины, материального положения работника и других обстоятельств снизить размер ущерба, подлежащего взысканию с работника. При этом такое снижение не может быть произведено, если ущерб причинен преступлением, совершенным в корыстных целях.

Удержания сумм в возмещение материального ущерба.

В соответствии со ст.138 ТК РФ удержания в возмещение материального ущерба по распоряжению администрации предприятия могут производить в размере не свыше 20 % заработка, причитающегося к выплате работнику.

Пример. В связи с недостачей имущества в феврале 2006 г. с работника удерживается сумма причиненного ущерба согласно распоряжению администрации в размере 3000 руб. За февраль работнику начислена заработная плата в размере 5 000 руб. Работник для целей примера имеет право на стандартный вычет.

Удержания производятся следующим образом:

1) НДФЛ – 598 руб. ((5 000 руб.-400 руб.) х 13 %);

2) удержания в возмещение ущерба – 880,4 руб. ((5 000 руб.-598 руб.) х 20 %).

Остаток к взысканию сумм в погашение ущерба – 2119,6 руб. (3000 руб.-880,4 руб.).

Если такие удержания производятся одновременно с производством обязательных удержаний по исполнительным документам, то удерживаемые суммы, в общем, не должны превышать 50 %, а при удержании алиментов на несовершеннолетних детей, сумм в возмещение вреда, причиненного здоровью, возмещение вреда лицам, понесшим ущерб в результате смерти кормильца, возмещения за ущерб, причиненный преступлением, – 70 % (ст.138 ТК РФ; ст.66 Закона об исполнительном производстве).

Удержания за неотработанные дни ежегодного отпуска.

В случае увольнения работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска администрация организации вправе произвести удержания (ст.137 ТК РФ).

Удержание не производится, если увольнение осуществляется по следующим основаниям:

– отказа работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (части 3 и 4 ст. 73 ТК РФ) (п.8 ч. 1 ст. 77 ТК РФ);

– при ликвидации организации либо прекращения деятельности индивидуального предпринимателя (п. 1 ст. 81 ТК РФ);

– при сокращении численности или штата работников организации, индивидуального предпринимателя (п. 2 ст. 81 ТК РФ);

– смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ст. 81 ТК РФ);

– призыв работника на военную службу или направление его на заменяющую ее, альтернативную гражданскую службу (п. 1 ст. 83 ТК РФ);

– восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ);

– признание работника полностью нетрудоспособным в соответствии с медицинским заключением (п. 5 ст. 83 ТК РФ);

– смерть работника либо работодателя – физического лица, а также признание судом работника либо работодателя – физического лица умершим или безвестно отсутствующим (п. 6 ст. 83 ТК РФ);

– наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства Российской Федерации или органа государственной власти соответствующего субъекта Российской Федерации (п. 7 ст. 83 ТК РФ).

Для производства удержания необходимо определить количество неотработанных до наступления права на очередной отпуск месяцев (При этом помним правило округления: остаток до 14 календарных дней включительно отбрасывается, а остаток от 15 календарных дней и более округляется до полного месяца).

Размер удержания определяется как произведение исчисленного среднедневного заработка на количество дней, приходящихся на неотработанные месяцы (на один месяц приходится 2,33 дня отпуска при отпуске продолжительностью 28 календарных дней). Если работнику отпуск предоставлен как в рабочих, так и в календарных днях, среднедневной заработок рассчитывается отдельно по каждому виду отпусков и затем результаты суммируются.

Пример. Работник увольняется с 14 марта 2006 г. по собственному желанию.

В ноябре 2005 года работнику был предоставлен ежегодный отпуск продолжительностью 28 календарных дней за рабочий год с 1 июня 2005 г. по 31 мая 2006 г. Среднемесячный заработок работника 5 500 руб.

Расчет удержаний за неотработанные дни предоставленного авансом отпуска производится в следующем порядке:

1) за период с 1 июня 2006 г. по день увольнения отработано 9 месяцев (14 дней марта в расчет не принимаем). Количество неотработанных месяцев – 3;

в) размер удержания – 1300,68 руб. (5 500 руб. /29.6 дней * 7 дней (2,33 дня *3 мес.).

Удержание неизрасходованных и невозвращенных сумм, полученных под отчет.

В соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением совета директоров Банка России от 22.09.1993 г. № 40 денежные средства могут быть выданы под отчет на административно-хозяйственные и операционные расходы определенному кругу лиц, установленному приказом руководителя организации, а также работникам, убывающим в командировки.

При этом не позднее трех рабочих дней по истечении срока, на который средства были выданы, или в трехдневный срок по возвращении из командировки, подотчетные лица обязаны предъявить в бухгалтерию предприятия авансовый отчет с приложением подтверждающих документов об израсходованных суммах и произвести окончательный расчет по ним.

В случае нарушения работниками установленного порядка использования средств, полученных под отчет (невозвращения сумм и непредставления оправдательных документов об израсходованных суммах), предприятие вправе произвести удержания таких сумм, о чем издается приказ руководителя предприятия.

В соответствии со ст.137 ТК РФ администрация предприятия вправе издать приказ об удержании невозвращенных сумм не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, но только в случае, если работник не оспаривает основания и размер удержания. В таком приказе об удержании оговариваются размеры удержаний и нарушенные положения действующего на предприятии порядка использования подотчетных средств.

Напомним, что ежемесячные удержания сумм в возмещение невозвращенных подотчетных сумм в соответствии со ст.138 ТК РФ могут производиться в размере не более 20 % сумм, причитающихся к выплате работнику. Если же, удержания производятся одновременно с производством обязательных удержаний по исполнительным документам, то общий размер всех удержаний не должен превышать 50 %, а при удержании алиментов на несовершеннолетних детей, сумм в возмещение вреда, причиненного здоровью, возмещение вреда лицам, понесшим ущерб в результате смерти кормильца, возмещения за ущерб, причиненный преступлением, – 70 % (ст.138 ТК РФ; ст. 66 Закона об исполнительном производстве).

Пример. Работнику в связи с направлением в командировку выдана подотчетная сумма 6 000 руб.

По прибытии из командировки работник представил авансовый отчет на сумму 5 000 руб.:

– суточные за 5 дней – 500 руб. (100 руб. х 5 дней);

– оплата проживания в гостинице – 2500 руб. (5 дней по 500 руб.);

– оплата проезда – 2000 руб. при этом сумма остатка аванса 1 000 руб. возвращена не была.

Приказом по организации с работника должно быть произведено удержание суммы остатка невозвращенного аванса в размере 1 000 руб.

За отчетный месяц работнику начислено 5 000 руб. Работник имеет право на стандартный налоговый вычет. Удержания производятся в следующем порядке:

1) НДФЛ – 598 руб. ((5 000 руб. – 400 руб.) х 13 %);

б) удержания в погашение невозвращенных подотчетных сумм – 880,4 руб. ((5000 руб. – 598 руб.) х 20 %).

Остаток к удержанию подотчетных сумм – 119,6 руб. (1000 руб. – 880,4 руб.).

Удержание излишне начисленной (выплаченной) заработной платы.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении законодательства), не может быть с него взыскана, за исключением следующих случаев (ст.137 ТК РФ):

– при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч.3 ст.155 ТК РФ) или при простое (ч.3 ст.157 ТК РФ);

– причиной излишней выплаты явились неправомерные действия работника, установленные судом.

В остальных случаях излишне начисленные в результате неправильного применения законодательства и выплаченные суммы могут быть возмещены только самим работником путем внесения денежных средств в кассу (на расчетный счет).

О взыскании излишне выплаченной заработной платы администрация вправе издать соответствующий приказ не позднее одного месяца со дня неправильно исчисленной выплаты. При несоблюдении данных сроков удержание возможно только с согласия работника.

При удержании излишне выплаченной в результате счетных ошибок заработной платы также необходимо соблюдать установленные ограничения удерживаемых сумм.

Удержание стоимости форменной одежды.

Как правило, форменная одежда для работников предприятия устанавливается нормативными актами Российской Федерации.

Согласно действующим нормативным актам форменная одежда, например, установлена для:

– работников органов и учреждений юстиции Российской Федерации, имеющих классные чины (Постановление Правительства РФ от 9 апреля 2001 г. № 281 «О форме одежды работников органов и учреждений юстиции Российской Федерации, имеющих классные чины»);

– работников таможенных органов, организаций Федеральной службы лесного хозяйства Российской Федерации и др.

При этом нормативными актами, вводящими для ряда категорий работающих форменную одежду, может быть предусмотрено частичное взыскание стоимости форменной одежды с получателей. Так, работникам постов иммиграционного контроля форменная одежда выдается с компенсацией стоимости одежды 50 %, работникам таможенных органов – бесплатно.

Организации могут также самостоятельно предусмотреть форменную одежду для своих работников. При этом она не должна соответствовать форменной одежде отдельных категорий лиц, определенной законодательством Российской Федерации.

Формы оплаты стоимости форменной одежды организации устанавливают самостоятельно: так, это может быть возмещение полной или частичной стоимости одежды, а также работники могут получать ее бесплатно.

Ежемесячная сумма платежей в погашение стоимости одежды определяется делением стоимости, погашаемой за счет работника, на количество месяцев носки с учетом ограничений по размеру удержаний. Погашение платежей начинается с месяца, следующего за месяцем выдачи одежды. Таким образом, последний платеж осуществляется в месяце, следующем за месяцем истечения срока носки одежды.

При увольнении работник должен оплатить непогашенный остаток стоимости одежды. Если при увольнении работник сдает форменную одежду, предприятие обязано принять ее, и остатка к взысканию, соответственно, числиться не будет.

Удержания, производимые по согласованию между работодателем и работником.

К удержаниям, производимым по согласованию между работодателем и работником, относятся удержания:

– алиментов (по письменным заявлениям физических лиц);

– кредитов, ссуд, займов, выданных работнику;

– профсоюзных взносов и др.

Основаниями для удержания сумм из заработной платы работников являются подписанные ими заявления (об отпуске продукции за плату, о предоставлении возвратной ссуды, об удержании средств в погашение подписки на акции и другие ценные бумаги и т. п.), обязательства и договора.

Удержания, производимые по заявлению работника, осуществляются вне зависимости от размера других, уже исчисленных удержаний, и предельными размерами не ограничиваются, так как имеется взаимное согласие сторон на исполнение обязательств путем удержания сумм из заработной платы.

Так, в соответствии со ст. 28 Федерального закона от 12.01.96 № 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» при наличии письменных заявлений работников, являющихся членами профсоюза, работодатель ежемесячно и бесплатно перечисляет на счет профсоюза членские профсоюзные взносы из заработной платы работников в соответствии с коллективным договором, соглашением.

Удержания сумм займов (ссуд).

По согласованию с администрацией предприятия работники могут получать ссуды (займы) с последующим их возвратом, в том числе осуществляемым путем периодических удержаний из причитающихся к выплате сумм заработной платы.

Отношения сторон по договору займа регулируются Гражданским кодексом РФ.

По договору займа (ст.807 ГК РФ) одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей. Срок и порядок возврата сумм займа в соответствии с п.1 ст.810 ГК РФ определяются сторонами по договоренности.

В большинстве случаев в договоре займа выполнение заемщиком своих обязанностей по возврату полученного займа и процентов за пользование им реализуется путем удержания соответствующих сумм из заработной платы. Размеры таких удержаний определяются соглашением сторон.

Заем может быть выдан наличными из кассы предприятия или перечислен на счет работника банке или ином кредитном учреждении, а также на счета организаций, оказывающих услуги получателю.

Погашение сумм выданных займов предусматривается договором (соглашением) и может производиться ежемесячными платежами (платежами любой другой периодичности) или единовременно по истечении срока пользования займом. Отдельно определяется порядок погашения процентов за пользование займом.