Рейтинг: 4.8/5.0 (1822 проголосовавших)

Рейтинг: 4.8/5.0 (1822 проголосовавших)Категория: Инструкции

Несвоевременная выдача заработной платы карается уголовной, административной и дисциплинарной ответственностью на основании 145 ст. УК РФ, 192 ст. ТК РФ и 5 ст. КоАП РФ. Кроме того, задержка зарплаты сотрудникам компенсируется на основании 236 ст. ТК РФ. На основании этой же стать при задержке более чем на 15 дней, работники вправе остановить трудовую деятельность.

Оформление документации

В качестве основания для начисления зарплаты служит документация, которая:

Это следует из ст. 129, 132, 135 ТК РФ и указаний, содержащихся в постановлении Госкомстата России от 5.01.2004.

Типовые формы, использующиеся в качестве первичных документов для учета совершенных работ и их оплаты, а также указания по их использованию утверждены Госкомстатом России 5.01.2004.

Для ряда отраслей разработаны унифицированные формы документации, позволяющие вести учет по выработке для начисления зарплаты исходя из осуществляемого вида деятельности предприятия и действующей системы по оплате труда.

Сроки начисления и время выдачи зарплаты фиксируются в трудовом договоре, Положении, устанавливающем оплату труда и других документах. Такой порядок предусмотрен 136 статьей ТК РФ.

Как начислить заработную плату и письменно зафиксировать информацию в отчетных документахСуммы по начисленной зарплате фиксируются в расчетно-платежной ведомости формы №49 или в расчетной ведомости формы №51. Суммы по сотрудникам, получающим зарплату на банковские в форму №49 не вносятся. Правила по заполнению форм утверждены Госкомстатом России 5.01.2004.

Ведомость формы № Т-51 предусматривает заполнение информации о наименовании организации, коде по ОКПО, номере и дате составления ведомости и отчетном периоде. Перед тем, как начислить заработную плату. бухгалтером в графах 1-7 указывается информация о сотрудниках с ФИО, должностью и табельным номером, размером оклада и количеством отработанного времени. В 8 графе указывается сумма зарплаты, начисляемой за расчетный месяц. Графы 9-11 заполняются в том случае, если имеются основания для осуществления других выплат. При заполнении ведомости могут возникнуть трудности, поэтому лучше заручиться консультацией специалистов, которые расскажут, как начислить заработную плату.

Информация по зарплате, начисленной сотрудникам в текущем месяце, отражается в лицевых счетах по форме №54 и №54а. При выплате зарплаты сотруднику выдается расчетный листок, в нем отражается информация о причитающейся ему зарплате.

Инструкция по начислению зарплаты и нормы законодательстваСотрудники, занимающиеся начислением заработной платы, могут быть административно наказаны при неверном заполнении и несвоевременной выдаче расчетных листков. В инструкции о начислении заработной платы указывается, что расчетные листки формируются раз в месяц. Вне зависимости от того, каким способом организация выдает заработную плату, расчетные листки выдаются всем сотрудникам на основании ст. 136 ТК РФ.

На актуальные вопросы по начислению заработной платы работникам образовательных учреждений отвечает Борис Алексеевич Чижов . начальник отдела по вопросам социального обслуживания Федерального агентства по здравоохранению и социальному развитию.

Какой разряд положен учителю в школе, если у него есть ученая степень и трудовой стаж семь лет?

Учителю, имеющему высшее профессиональное образование и стаж педагогической работы от 5 до 10 лет, устанавливается 10-й разряд.

А вот учителю, имеющему ученую степень кандидата наук по профилю работы, оплата труда производится на один разряд выше, а доктора наук – на два разряда выше по сравнению с разрядом, установленным им в соответствии с тарифно-квалификационными характеристиками (требованиями). Это предусмотрено постановлением Минтруда России от 17 августа 1995 г. № 46.

Преподаватель работает в колледже более пяти лет. Во время отпуска он заболел (с 25 августа по 4 сентября 2007 года). Продлить отпуск невозможно, так как в сентябре начался учебный процесс. Можно ли в этом случае выплатить работнику компенсацию за неиспользованный отпуск?

Заменить денежной компенсацией можно только часть ежегодного оплачиваемого отпуска, которая превышает 28 календарных дней, при наличии письменного заявления работника и согласия работодателя. Остальную часть разрешено заменять денежной выплатой только при увольнении работника. Это установлено статьей 127 ТК РФ.

Как определить категорию бухгалтера образовательного учреждения?

Статьей 135 ТК РФ установлено, что зарплата работнику определяется трудовым договором в соответствии с системами оплаты труда, которые установлены у работодателя. Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При применении в образовательном учреждении тарифной системы оплаты труда, предусмотренной статьей 144 ТК РФ, тарификация работ и присвоение тарифных разрядов работникам производятся с учетом Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих. Квалификационный справочник, утвержденный постановлением Минтруда России от 21 августа 1998 г. № 37, устанавливает для бухгалтеров следующие категории и требования к квалификации:

– бухгалтер I категории – высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее трех лет;

– бухгалтер II категории – высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера должен составлять не менее трех лет;

– бухгалтер – среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее трех лет.

Женщина по основному месту работы находится в отпуске по уходу за ребенком до достижения полутора лет. Можно ли ее принять на должность педагога в другой школе по внешнему совместительству?

В соответствии со статьей 256 ТК РФ по заявлению женщины ей предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. В той же статье указано, что во время нахождения в отпуске по уходу за ребенком она может (по своему заявлению) работать на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию.

Законодательством не определено, в каком конкретном учреждении (организации) можно работать на условиях неполного рабочего времени – по основному месту работы (там, где находится трудовая книжка работника) или в любом другом учреждении по совместительству. Право выбора остается за женщиной.

1.2. Полное наименование должности - бухгалтер сектора по учету расчетов с рабочими, специалистами, служащими.

1.3. Работник подчинен и получает распоряжения от главного бухгалтера

1.4. Дополнительные распоряжения Вы можете получить от

1.4.1. заместителя главного бухгалтера

1.4.2. ведущего бухгалтера сектора по учету расчетов с рабочими, специалистами, служащими.

Указание этих работников Вы выполняете только в том случае, если они не противоречат указаниям Вашего непосредственного руководителя .

1.5. Работника замещает (наименование должности)

Ведущий бухгалтер. бухгалтер сектора по учету расчетов с рабочими, специалистами, служащими

1.6. Работник замещает (наименование должности)

Бухгалтера сектора по учету расчетов с рабочими, специалистами, служащими.

1.7. Работник назначается и смещается с должности приказом генерального директора по представлению главного бухгалтера по согласованию с ведущим бухгалтером.

1.8. Закрепление в должности (наименование должности)

Работа в данной должности требует от работника следующей квалификации

Признаки закрепления в должности

Самиздат

Статьи и публикации наших партнеров

Заработная плата. Справочник 2005Расчет и начисление заработной платы - это один из важнейших участков учета в любой организации. В справочнике большое внимание уделено вопросам нормативно-правового регулирования условий и порядка оплаты труда работников и финансово-экономическим механизмам начисления заработной платы и другим социально-трудовым выплатам. Раскрыт порядок оформления трудовых отношений и регулирования систем и форм оплаты труда. Рассмотрены основания и порядок удержаний из заработной платы и налогообложения, а также расчеты с работниками при переводе, увольнении и т.п. Справочник отвечает на практические вопросы, связанные с регулированием трудовых отношений, расчетом и выплатой заработной платы, предоставлением трудовых льгот.

Заработная плата. Справочник 2005Расчет и начисление заработной платы - это один из важнейших участков учета в любой организации. В справочнике большое внимание уделено вопросам нормативно-правового регулирования условий и порядка оплаты труда работников и финансово-экономическим механизмам начисления заработной платы и другим социально-трудовым выплатам. Раскрыт порядок оформления трудовых отношений и регулирования систем и форм оплаты труда. Рассмотрены основания и порядок удержаний из заработной платы и налогообложения, а также расчеты с работниками при переводе, увольнении и т.п. Справочник отвечает на практические вопросы, связанные с регулированием трудовых отношений, расчетом и выплатой заработной платы, предоставлением трудовых льгот.

Заработная плата в 2004 годуПрактическое пособие представляет собой работу, эффективно сочетающую в себе вопросы нормативно-правового регулирования условий и порядка оплаты труда работников и финансово-экономические механизмы начисления заработной платы и других социально-трудовых выплат. Пособие раскрывает порядок оформления трудовых отношений и регулирования вопросов оплаты труда, систему и формы оплаты труда, основания и порядок удержаний из заработной платы, порядок налогообложения заработной платы и составления бухгалтерской отчетности, порядок расчетов с работниками при переводе и увольнении и т.п. Кроме того, в пособии раскрыты наиболее актуальные виды нарушений работодателем трудовых прав работников, в том числе и на оплату труда, и приведены механизмы защиты работником нарушенных прав с применением к работодателю мер ответственности, предусмотренных законом. Для повышения эффективности усвоения изложенного материала в книге приведены ссылки на используемые нормативно-правовые.

Заработная плата в 2004 годуПрактическое пособие представляет собой работу, эффективно сочетающую в себе вопросы нормативно-правового регулирования условий и порядка оплаты труда работников и финансово-экономические механизмы начисления заработной платы и других социально-трудовых выплат. Пособие раскрывает порядок оформления трудовых отношений и регулирования вопросов оплаты труда, систему и формы оплаты труда, основания и порядок удержаний из заработной платы, порядок налогообложения заработной платы и составления бухгалтерской отчетности, порядок расчетов с работниками при переводе и увольнении и т.п. Кроме того, в пособии раскрыты наиболее актуальные виды нарушений работодателем трудовых прав работников, в том числе и на оплату труда, и приведены механизмы защиты работником нарушенных прав с применением к работодателю мер ответственности, предусмотренных законом. Для повышения эффективности усвоения изложенного материала в книге приведены ссылки на используемые нормативно-правовые.

Заработная плата в 2008 году (+ CD-ROM)Вопросы организации оплаты труда актуальны для любого работодателя и для каждого работника. Действующее законодательство предусматривает необходимость начисления заработной платы за выполненную работу и отработанное время, сохранения за работником среднего заработка, назначения ему пособий в отдельных случаях, когда работник фактически не работал. Причем от вида, размера и других условий выплаты зависит порядок ее налогообложения. Ошибки в расчетах, в начислении налогов, в оформлении и выплате заработной платы ведут как к спорам с самими работниками, так и к претензиям и санкциям со стороны инспекций труда, налоговых органов, Пенсионного фонда РФ и ФСС РФ. В книге рассмотрены основные подходы к формированию системы оплаты труда в организации и практические примеры расчетов различных выплат в пользу работников. Автор не ограничивается описанием одного традиционно сложившегося или предлагаемого официальными органами подхода к решению спорных вопросов, а приводит.

Заработная плата в 2008 году (+ CD-ROM)Вопросы организации оплаты труда актуальны для любого работодателя и для каждого работника. Действующее законодательство предусматривает необходимость начисления заработной платы за выполненную работу и отработанное время, сохранения за работником среднего заработка, назначения ему пособий в отдельных случаях, когда работник фактически не работал. Причем от вида, размера и других условий выплаты зависит порядок ее налогообложения. Ошибки в расчетах, в начислении налогов, в оформлении и выплате заработной платы ведут как к спорам с самими работниками, так и к претензиям и санкциям со стороны инспекций труда, налоговых органов, Пенсионного фонда РФ и ФСС РФ. В книге рассмотрены основные подходы к формированию системы оплаты труда в организации и практические примеры расчетов различных выплат в пользу работников. Автор не ограничивается описанием одного традиционно сложившегося или предлагаемого официальными органами подхода к решению спорных вопросов, а приводит.

Персонал научных организаций. Должностные инструкцииВ настоящем пособии приводятся примерные образцы должностных инструкций, разработанных практически на полный штат научной организации. Помимо должностных инструкций научных работников и работников сферы научного обслуживания в сборник включены должностные инструкции административно-управленческого и вспомогательного персонала. Содержание должностных инструкций соответствует положениям основных актов трудового законодательства, классификаторам технико-экономической информации, квалификационных справочников. При оформлении форм инструкций выполнены рекомендации ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов" и других стандартов делопроизводства. Использование настоящего пособия значительно упростит работу сотрудников кадровых подразделений научных организаций по подготовке должностных инструкции и решению иных вопросов организации труда.

Персонал научных организаций. Должностные инструкцииВ настоящем пособии приводятся примерные образцы должностных инструкций, разработанных практически на полный штат научной организации. Помимо должностных инструкций научных работников и работников сферы научного обслуживания в сборник включены должностные инструкции административно-управленческого и вспомогательного персонала. Содержание должностных инструкций соответствует положениям основных актов трудового законодательства, классификаторам технико-экономической информации, квалификационных справочников. При оформлении форм инструкций выполнены рекомендации ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов" и других стандартов делопроизводства. Использование настоящего пособия значительно упростит работу сотрудников кадровых подразделений научных организаций по подготовке должностных инструкции и решению иных вопросов организации труда.

Сборник должностных инструкцийВ сборник включены должностные инструкции, составленные в соответствии с квалификационными характеристиками, содержащимися в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда России от 21 августа 1998 г. № 37, а также в соответствии с другими нормативными актами по тарифно-квалификационным характеристикам (требованиям). Сборник состоит из двух разделов: в первый включены общеотраслевые должностные инструкции руководителей, специалистов, технических исполнителей, во второй - должностные инструкции по отраслям (редакционно-издательская деятельность, транспорт, банковская деятельность, торговля, научно-исследовательская деятельность, образование, здравоохранение). Для руководителей организаций, работников кадровых и юридических служб.

Сборник должностных инструкцийВ сборник включены должностные инструкции, составленные в соответствии с квалификационными характеристиками, содержащимися в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда России от 21 августа 1998 г. № 37, а также в соответствии с другими нормативными актами по тарифно-квалификационным характеристикам (требованиям). Сборник состоит из двух разделов: в первый включены общеотраслевые должностные инструкции руководителей, специалистов, технических исполнителей, во второй - должностные инструкции по отраслям (редакционно-издательская деятельность, транспорт, банковская деятельность, торговля, научно-исследовательская деятельность, образование, здравоохранение). Для руководителей организаций, работников кадровых и юридических служб.

Как стать генеральным директором. Правила восхождения к вершинам власти в любой организацииКнига "Как стать генеральным директором" стала бестселлером в США и переведена на многие языки. Ее успех обусловлен редким сочетанием богатого делового опыта Джеффри Фокса и его своеобразного стиля изложения. Сложные задачи и проблемы, с которыми сталкивается человек в организации, Фокс сводит к простым наблюдениям и правилам, позволяя себе при этом подчас резкие и парадоксальные замечания и выводы. Все это заставляет читателя по-новому взглянуть на, казалось бы, очевидные вещи и открыть в них для себя реальные возможности управлять своей карьерой. Для всех, кто стремится подняться по карьерной лестнице, а также для тех, кому интересны правила восхождения к власти в любой организации, книга эта - уникальный источник информации. Собранные в ней наблюдения, замечания и советы по управлению своей карьерой будут, безусловно, интересны прежде всего рядовым менеджерам и менеджерам среднего звена, однако и руководитель компании найдет здесь для себя немало ценных и оригинальных.

Как стать генеральным директором. Правила восхождения к вершинам власти в любой организацииКнига "Как стать генеральным директором" стала бестселлером в США и переведена на многие языки. Ее успех обусловлен редким сочетанием богатого делового опыта Джеффри Фокса и его своеобразного стиля изложения. Сложные задачи и проблемы, с которыми сталкивается человек в организации, Фокс сводит к простым наблюдениям и правилам, позволяя себе при этом подчас резкие и парадоксальные замечания и выводы. Все это заставляет читателя по-новому взглянуть на, казалось бы, очевидные вещи и открыть в них для себя реальные возможности управлять своей карьерой. Для всех, кто стремится подняться по карьерной лестнице, а также для тех, кому интересны правила восхождения к власти в любой организации, книга эта - уникальный источник информации. Собранные в ней наблюдения, замечания и советы по управлению своей карьерой будут, безусловно, интересны прежде всего рядовым менеджерам и менеджерам среднего звена, однако и руководитель компании найдет здесь для себя немало ценных и оригинальных.

100 реальных образцов должностных инструкций руководителей, специалистов и других служащихНастоящее пособие представляет собой собрание примерных должностных инструкций для работников предприятия, занимающих должности, как входящие в состав единого тарифно-квалификационного справочника, так и иных профессий. Должностные инструкции разработаны с учетом положений нормативной документации и судебной практики. Предназначено для работников кадровых служб.

100 реальных образцов должностных инструкций руководителей, специалистов и других служащихНастоящее пособие представляет собой собрание примерных должностных инструкций для работников предприятия, занимающих должности, как входящие в состав единого тарифно-квалификационного справочника, так и иных профессий. Должностные инструкции разработаны с учетом положений нормативной документации и судебной практики. Предназначено для работников кадровых служб.

Должностные инструкции работников образованияВ данном издании вниманию читателей предложены варианты унифицированных текстов должностных инструкций работников образовательных учреждений. Примеры инструкций разработаны на основе только что вступивших в действие квалификационных характеристик. Книга адресована руководителям образовательных учреждений, их заместителям по управлению персоналом, сотрудникам кадровых служб (отделов кадров), а также обучающимся по специальностям "Управление персоналом", "Менеджмент организации", "Документоведение и документационное обеспечение управления" (делопроизводство).

Должностные инструкции работников образованияВ данном издании вниманию читателей предложены варианты унифицированных текстов должностных инструкций работников образовательных учреждений. Примеры инструкций разработаны на основе только что вступивших в действие квалификационных характеристик. Книга адресована руководителям образовательных учреждений, их заместителям по управлению персоналом, сотрудникам кадровых служб (отделов кадров), а также обучающимся по специальностям "Управление персоналом", "Менеджмент организации", "Документоведение и документационное обеспечение управления" (делопроизводство).

Должностные инструкции в строительствеВ сборник включены должностные инструкции, составленные в соответствии с действующими нормативными документами, в частности, с нормативными актами по тарифно-квалификационным характеристикам (требованиям). Для руководителей организаций, специалистов кадровых и юридических служб, работников организаций.

Должностные инструкции в строительствеВ сборник включены должностные инструкции, составленные в соответствии с действующими нормативными документами, в частности, с нормативными актами по тарифно-квалификационным характеристикам (требованиям). Для руководителей организаций, специалистов кадровых и юридических служб, работников организаций.

50 должностных и рабочих инструкций, необходимых любой компанииВ данном издании вниманию читателей предложены варианты унифицированных текстов должностных и рабочих инструкций по наиболее востребованным профессиям (специальностям). Отличительной особенностью сборника является группировка примеров по соответствующим подразделениям небольшой компании, а также оптимальная структура должностных инструкций. Книга адресована руководителям компаний, их заместителям по управлению персоналом, сотрудникам кадровых служб (отделов кадров), а также студентам, обучающимся по специальностям "Управление персоналом", "Менеджмент организации", "Документоведение и документационное обеспечение управления" (делопроизводство).

50 должностных и рабочих инструкций, необходимых любой компанииВ данном издании вниманию читателей предложены варианты унифицированных текстов должностных и рабочих инструкций по наиболее востребованным профессиям (специальностям). Отличительной особенностью сборника является группировка примеров по соответствующим подразделениям небольшой компании, а также оптимальная структура должностных инструкций. Книга адресована руководителям компаний, их заместителям по управлению персоналом, сотрудникам кадровых служб (отделов кадров), а также студентам, обучающимся по специальностям "Управление персоналом", "Менеджмент организации", "Документоведение и документационное обеспечение управления" (делопроизводство).

В настоящее время в большинстве учреждений образования используется система оплаты труда на основе ЕТС, поэтому начисление. основная часть зарплаты.

Величина оплаты труда отражается без начислений на фонд оплаты. Приказ Министерства образования Украины от 15.04.93 г. № 102 'Об утверждении Инструкции о.

Выплата надбавки за престижность педагогического труда

Приказ Минвуза СССР от 27.08.1987 N 605 'Об утверждении Инструкции о порядке исчисления заработной платы работников средних специальных учебных.

Утвердить прилагаемую Инструкцию о порядке составления поквартального. отражающими фактическое начисление заработной платы за отчетный. 102. Нижестоящие распорядители бюджетных ассигнований учитывают.

В соответствии с Постановлением Кабинета Министров Украины от 23 марта 2011 г. №373 «Об установлении надбавки педагогическим работникам дошкольных, внешкольных, общеобразовательных, профессионально-технических учебных заведений, высших учебных заведений I — II уровня аккредитации, других учреждений и заведений независимо от их подчинения» с 1 сентября 2011 года вводится выплата 20-процентной надбавки за престижность труда всем педагогическим работникам учебных заведений и учреждений. Антонина КЛИМЕНКО, начальник управления социально-экономической защиты ЦК Профсоюза работников образования и науки Украины ВЫПЛАТА НАДБАВКИ ЗА ПРЕСТИЖНОСТЬ ПЕДАГОГИЧЕСКОГО ТРУДА Приказом Министерства образования и науки, молодежи и спорта Украины от 20 мая 2011 г. №470 «О постановлении Кабинета Министров Украины от 23 марта 2011 г. №373» оглашено указанное постановление и вменено в обязанность органов образования и науки, руководителей учреждений и организаций, подчиненных Министерству образования и науки, молодежи и спорта, принять оглашенное постановление к руководству. Как известно, в соответствии с Постановлением Кабинета Министров Украины от 5 октября 2009 г. №1130 «Об установлении надбавки учителям, воспитателям общеобразовательных учебных заведений, преподавателям и мастерам производственного обучения профессионально-технических учебных заведений и высших учебных заведений I — II уровня аккредитации государственной и коммунальной формы собственности, руководителям и заместителям руководителей указанных заведений, должности которых отнесены к должностям педагогических работников» в течение 2010 года и до сентября 2011 года в общеобразовательных учебных заведениях такая надбавка выплачивалась только директорам, заместителям директоров по учебно-воспитательной, учебной, воспитательной работе, а также учителям и мастерам производственного обучения. Поэтому с 1 сентября текущего года в общеобразовательных учебных заведениях всех типов и наименований надбавка в размере 20% от должностного оклада (ставки заработной платы) за престижность труда будет выплачиваться как указанным выше педагогическим работникам, так и воспитателям, старшим воспитателям, педагогам-организаторам, практическим психологам, социальным педагогам, руководителям кружков, секций, студий, других форм работы кружков, культорганизаторам, старшим вожатым, вожатым, концертмейстерам, художественным руководителям, аккомпаниаторам, инструкторам по физкультуре, инструкторам по труду, инструкторам слухового кабинета, инструкторам по туризму, экскурсоводам, переводчикам-дактилологам, помощникам директора по режиму, старшим дежурным по режиму, дежурным по режиму. В Письме Министерства образования и науки, молодежи и спорта Украины от 25 мая 2011 г. №1/9-385 «О постановлении Кабинета Министров Украины от 23.03.2011 №373» даны разъяснения по установлению надбавки за престижность педагогического труда в определенных случаях. В частности указывается, что надбавка устанавливается в размере 20% от должностного оклада/ставки заработной платы, в том числе почасовой, с учетом повышений, предусмотренных нормативно-правовыми актами по оплате труда. Имеются в виду повышения должностных окладов и ставок заработной платы за педагогические звания, за знание и использование в роботе иностранного языка, за работу в определенных типах учебных заведений, за увеличение количества учащихся в учебном заведении и т. п. Размеры повышений установлены Приказом Министерства образования и науки Украины от 11 июня 2007 г. №471 «О внесении изменений в Инструкцию о порядке исчисления заработной платы работников образования» (примечание 1 к пункту 9, примечания 1 и 8 к пункту 10, примечание 3 к пункту 14, пункты 24, 28, 29, 30, 32, 34, 35 Инструкции о порядке исчисления заработной платы работников образования, утвержденной приказом Министерства образования и науки Украины от 15 апреля 1993 года №102; далее — Инструкция №102). Пример Практический психолог, работающий в школе-интернате, имеет первую квалификационную категорию. Должностной оклад ему установлен на уровне 11-го тарифного разряда. С учетом повышения на 10% за работу в школе-интернате по состоянию на 1 сентября этот оклад составляет: 1263 грн х 10% = 1389,3 грн. Следовательно, размер надбавки за престижность педагогического труда рассчитывается так: 1389,3 грн х 20% = 277,86 грн. Если педагогический работник выполняет работу объемом меньше или больше нормы, предусмотренной для ставки, абсолютный размер надбавки соответственно уменьшается или увеличивается пропорционально нагрузке (объему работы). Директорам, заместителям директоров, которые имеют также педагогическую нагрузку (ведут преподавательскую работу или кружки), надбавка устанавливается как по основной должности, так и за педагогическую нагрузку. Пример Директор школы, в которой обучаются 1710 учащихся, ведет уроки математики в объеме 9 часов в неделю. Согласно приказу управления образования по должности директора ему установлен оклад на уровне 16-го тарифного разряда, что составляет 1788 грн. В соответствии с примечанием 1 к пункту 9 Инструкции №102 должностной оклад директора повышается на 5% за каждые 700 учащихся свыше 1000 человек. Поэтому с учетом повышения за контингент учащихся размер должностного оклада директора составит: 1788 грн х 5% = 1877,4 грн. Определим размер надбавки по этой должности: 1877,4 грн х 20% = 375,48 грн. По итогам аттестации по должности учителя директору присвоена высшая квалификационная категория и звание «учитель-методист». Ставка заработной платы по должности учителя устанавливается на уровне 12-го тарифного разряда. С учетом повышения на 15% эта ставка составит: 1359 грн х 15% = 1562,85 грн. За педагогическую нагрузку в объеме 9 часов в неделю рассчитываем размер надбавки: 1562,85 грн х 9 час. 18 час. = 781,43 грн ; 781,43 х 20% = 156,29 грн. Так же определяется размер надбавки за престижность труда практическим психологам, социальным педагогам, педагогам-организаторам и другим педагогическим работникам школы, имеющим педагогическую нагрузку. Надбавка им устанавливается как по основной педагогической должности, так и за выполняемую ими педагогическую нагрузку, независимо от вида оплаты, а именно: согласно тарификации или путем почасового расчета. Пример Педагог-организатор школы второй квалификационной категории работает на 0,5 ставки. Он также имеет педагогическую нагрузку объемом 16 часов в неделю. По итогам аттестации по должности учителя ему присвоена квалификационная категория «специалист» с установлением ставки заработной платы на уровне 9-го тарифного разряда в размере 1109 грн. В таком случае надбавка выплачивается по должности педагога-организатора и за преподавательскую работу пропорционально объему выполняемой работы, в частности, за педагогическую нагрузку. Размер надбавки по должности педагога-организатора составит: 1167 грн х 0,5 х 20% = 116,7 грн. Определим размер надбавки за преподавательскую работу: 1109 грн х 16 час. 18 час. = 985,78 грн ; 985,78 грн х 20% = 197,16 грн. Бухгалтерам, библиотекарям, медицинским и другим работникам учебного заведения, которые согласно действующему законодательству выполняют преподавательскую работу, надбавка за престижность труда выплачивается только за преподавательскую работу. Пример Медицинская сестра школы имеет педагогическую нагрузку по дисциплине «Основы здоровья» объемом 8 часов в неделю, которые оплачиваются согласно тарификации. По итогам аттестации по должности учителя работница признана соответствующей данной должности с установлением ставки заработной платы на уровне 8-го тарифного разряда, составляющей 1051 грн. Заработная плата за преподавательскую работу исчисляется так: 1051 грн х 8 час. 18 час. = 467,11 грн. Размер надбавки за эту работу составит: 467,11 грн х 20% = 93,42 грн. Надбавка за престижность труда будет устанавливаться педагогическим работникам как по основному месту работы, так и по совместительству. Пример Методист методического кабинета высшей квалификационной категории выполняет педагогическую работу в школе объемом 240 часов в год с почасовой оплатой, которая не считается совместительством. В сентябре он провел уроки украинского языка в школе объемом 24 часа. Должностной оклад по должности методиста установлен на уровне 12-го тарифного разряда — 1359 грн. С учетом повышения на 10% за работу в городском методическом кабинете (примечание 2 к п. 13 Инструкции №102) оклад составляет 1494,9 грн. Определяем размер надбавки за престижность труда (20%) по этой должности: 1494,9 грн х 20% = 298,98 грн. По должности учителя школы методист также имеет высшую квалификационную категорию и педагогическое звание «учитель-методист». Ставка заработной платы по должности учителя устанавливается на уровне 12-го тарифного разряда и составляет 1359 грн. С учетом повышения за педагогическое звание на 15% (подпункт «г» п. 24 Инструкции №102) размер ставки заработной платы составляет 1562,85 грн. Размер ставки в час определяется путем деления месячной ставки (1562,85 грн) на среднемесячную норму часов в 2011 году, которая при 18-часовой рабочей неделе составляет 75 час. (900 час. 12 мес.), то есть 20,84 грн. Размер надбавки за престижность труда (20%) за один час украинского языка составляет: 20,84 грн х 20% = 4,17 грн. Определяем размер надбавки за 24 часа: 4,17 грн х 24 час. = 100,08 грн. Нормативные документы Постановление Кабинета Министров Украины от 23 марта 2011 г. №373 «Об установлении надбавки педагогическим работникам дошкольных, внешкольных, общеобразовательных, профессионально-технических учебных заведений, высших учебных заведений I — II уровня аккредитации, других учреждений и заведений независимо от их подчинения». Приказ Министерства образования и науки, молодежи и спорта Украины от 20 мая 2011 г. №470 «О постановлении Кабинета Министров Украины от 23 марта 2011 г. №373». Приказ Министерства образования и науки Украины от 11 июня 2007 г. №471 «О внесении изменений в Инструкцию о порядке исчисления заработной платы работников образования». Приказ Министерства образования и науки Украины от 15 апреля 1993 г. №102 «Об утверждении Инструкции о порядке исчисления заработной платы работников образования». Письмо Министерства образования и науки, молодежи и спорта Украины от 25 мая 2011 г. №1/9-385 «О постановлении Кабинета Министров Украины от 23.03.2011 №373».

Какими документами следует руководствоваться для начисления заработной платы работникам учреждений. - Инструкция о порядке исчисления заработной платы.

Устраиваясь на работу, любой человек, естественно, планирует получать зарплату. И это правильно, ведь каждый труд должен быть оплачен. Но, чтобы выплатить сотруднику его заработок, необходимо оформить ряд документов и произвести расчет заработной платы. Как именно это сделать? Разбираемся в вопросе.

Зарплата и правила ее выплатыВсе важные моменты по поводу выплаты заработной платы регулирует в нашей стране Трудовой кодекс, а государство выступает гарантом трудовых отношений, что означает надзор и контроль за своевременной оплатой труда и соблюдением работодателями сроков выплат. Статья 136 Трудового кодекса четко определяет сроки выплаты заработной платы: два раза в месяц.

Это правило не отменяют никакие положения об оплате труда персонала, принятые в конкретных учреждениях и организациях, поскольку по закону внутренние документы организации не могут ухудшать положение работника по сравнению с теми условиями, который устанавливает Трудовой кодекс. Значит, если предприятие своим внутренним положением об оплате труда установило выплату заработной платы один раз в месяц, оно нарушает закон, что может повлечь за собой административную ответственность. Что же касается четких сроков (чисел выплаты заработной платы) в месяце, то они устанавливаются правилами внутреннего распорядка трудовым и коллективным договорами и не могут нарушаться.

Как правило, большинство организаций выплачивают сотрудникам аванс заработной платы и саму заработную плату, хотя Трудовой кодекс говорит именно о выплате заработной платы два раза в месяц. Если же речь идет об авансе – небольшой сумме в счет заработной платы — необходимо четко оговорить сроки и размер аванса и закрепить это локальным актом внутри организации, поставив в известность банк, через который проходят платежи, и федеральное казначейство. При этом стоит отметить, что аванс, в отличие от заработной платы, не зависит ни от объема выполненных работ, ни от отработанного времени. Его размер определяется организацией, и сумма каждый раз остается неизменной.

Документы для расчета заработной платы, которые оформляются при приеме на работуОснованием для начисления заработной платы являются документы, которые оформляются при приеме сотрудника на работу. К ним относится трудовой договор (контракт) и приказ о приеме на работу. Один экземпляр приказа (или выписка из приказа) поступает в бухгалтерию, где на его основании на сотрудника открывается лицевой счет и заводится личная карточка. В приказе указывается, с какого именно числа сотрудник принят на работу, размер оклада, надбавок и доплат, стимулирующих выплат, которые будут ему выплачиваться. Если эти документы оформлены правильно и поступили в бухгалтерию вовремя, то заработная плата будет своевременно начислена и выплачена работнику.

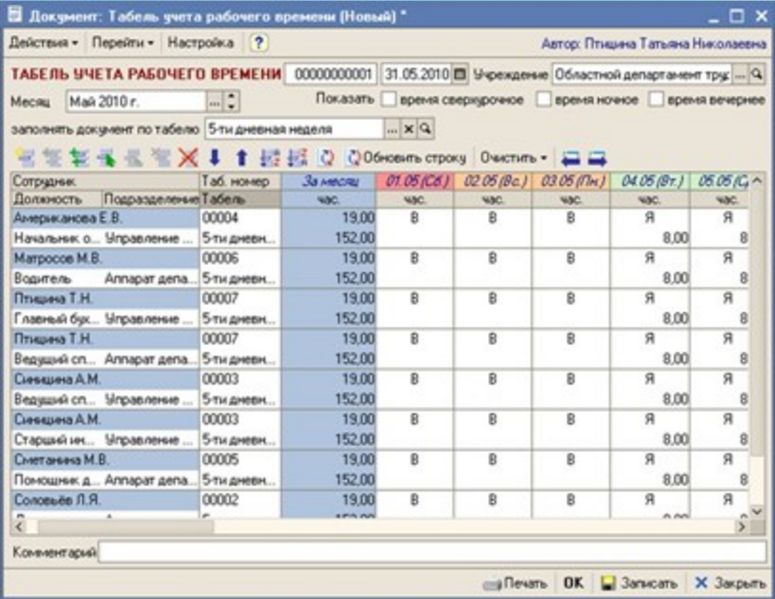

Другие документы для расчета заработной платыЗаработная плата в любой организации начисляется в соответствии с установленными тарифами, расценками, положением об оплате труда и согласно сведениям об отработанном сотрудниками времени. Поэтому, чтобы ответить на вопрос, как рассчитать зарплату в конкретной организации, нужно изучить не только положения Трудового кодекса, но и внутренние документы предприятия. Ведь для начисления заработной платы бухгалтеру потребуется и приказ о приеме сотрудника на работу, и штатное расписание, и трудовой договор, и табель учета рабочего времени, и документы, подтверждающие выполненный объем работы (для сдельной оплаты труда). Кроме того, существует ряд документов, которые могут изменить размер заработной платы в сторону увеличения или уменьшения. К ним относятся приказы на премирование сотрудников, служебные записки, коллективный договор, положение об оплате труда.

Повременная и сдельная оплатаНа государственных предприятиях система оплаты труда сотрудников и порядок расчета заработной платы определяется государством, а на частных – владельцем. При этом независимо от типа организации, оплачивать работу сотрудников нужно в полном соответствии с Трудовым кодексом Российской Федерации. На сегодняшний день существует повременная и сдельная формы оплаты труда.

Чтобы правильно выплачивать зарплату сотрудникам, необходимо произвестирасчет фонда заработной платы, который включает в себя:

Конечно, расчет фонда заработной платы в разных организациях будет несколько отличаться, но везде этот фонд рассчитывается, исходя из планируемого рабочего времени, объема производства по тарифным ставкам и сдельным расценкам. Наиболее часто применяется система планирования фонда оплаты труда по отдельным категориям работников, которые отличаются системой оплаты. Это значит, что нужно отдельно запланировать фонд заработной платы для руководителей, специалистов, служащих, рабочих-сдельщиков и рабочих-временщиков (для этого выполняется расчет заработной платы работников каждой группы), а потом посчитать общий фонд оплаты труда.

Особенности расчета заработной платыРассмотрим более подробно два варианта оплаты труда:

Попробуем произвести простой расчет заработной платы сотрудника с повременным заработком. В исходных данных: оклад – 15 000 рублей и право на стандартный вычет, размер которого по закону составляет 400 рублей в месяц.

Расчет НДФЛ производится по формуле: (оклад – 400 рублей) х 13/100

В денежном эквиваленте это будет выглядеть так: (15000 — 400) х 13/100 = 1898 рублей.

После расчета НДФЛ можно посчитать заработную плату, которая подлежит выдаче работнику по формуле: оклад – НДФЛ. Это будет 15000 – 1898 = 13102 рубля.

Если же работник отработал не все рабочие дни в месяце, то его зарплата, естественно, будет меньше. В этом случае нужно сначала рассчитать стоимость отработанных дней исходя из оклада. Допустим, что сотрудник был на больничном, и из 21 рабочего дня отработал только 15. Тогда получаем: 15000 / 21х15 = 10714,29 рублей.

Рассчитываем НДФЛ: (10714,29 – 400) х 13/100 = 1341 рубль, а сумма, положенная к выдаче на руки: 10714,29 – 1341 = 9373,29 рублей. Конечно, если на предприятии предусмотрены дополнительные выплаты или сотрудник имеет право на другие налоговые вычеты, они также учитываются при начислении заработной платы, как и возможные удержания.

Налоги и удержанияНадо сказать, что между начисленной заработной платой и той суммой, которую сотрудник получает на руки, есть некоторое отличие. Реальная зарплата – это разница между начисленной заработной платой и удержанной суммой. Что такое – удержанная сумма? Статья 137 Трудового кодекса РФ четко определяет виды возможных удержаний, к которым относятся:

Таким образом, на руки работник получает сумму начисленной заработной платы, которая уменьшилась на размер всех удержаний. Но тут стоит сказать, что закон оговаривает возможный предел удержаний с каждой заработной платы: он не должен превышать 20%. Для особых случаев предусмотрен порог в 50%, который не может быть превышен даже при необходимости удержаний по нескольким исполнительным листам.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !