Рейтинг: 5.0/5.0 (1915 проголосовавших)

Рейтинг: 5.0/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

Вопрос: Обязан ли работодатель выдавать справки (например, о том, что он работает в компании по договору ГПХ, и права на оплату проезда к месту проведения отпуска не имеет) сотруднику, который работает по договору гражданско - правового характера? На какие статьи при выдаче подобной справки должен сослаться работодатель?

ОтветОбязанность работодателя выдавать работнику справки и копии документов, касающихся работы, предусмотрена ст. 62 ТК РФ. На граждан, работающих по гражданско-правовому договору, положения Трудового кодекса РФ не распространяются, гражданско-правовые отношения регулируются Гражданским кодексом РФ.

Следовательно, организация не обязана выдавать справки о работе лицу, с которым заключен гражданско-правовой договор, за исключением справки о полученных физическими лицами доходах и удержанных суммах налога (ст. 230 НК РФ). Что касается справки о факте работы по гражданско-правовому договору, Этот факт гражданин может подтвердить самостоятельно, предъявив соответствующий договор.

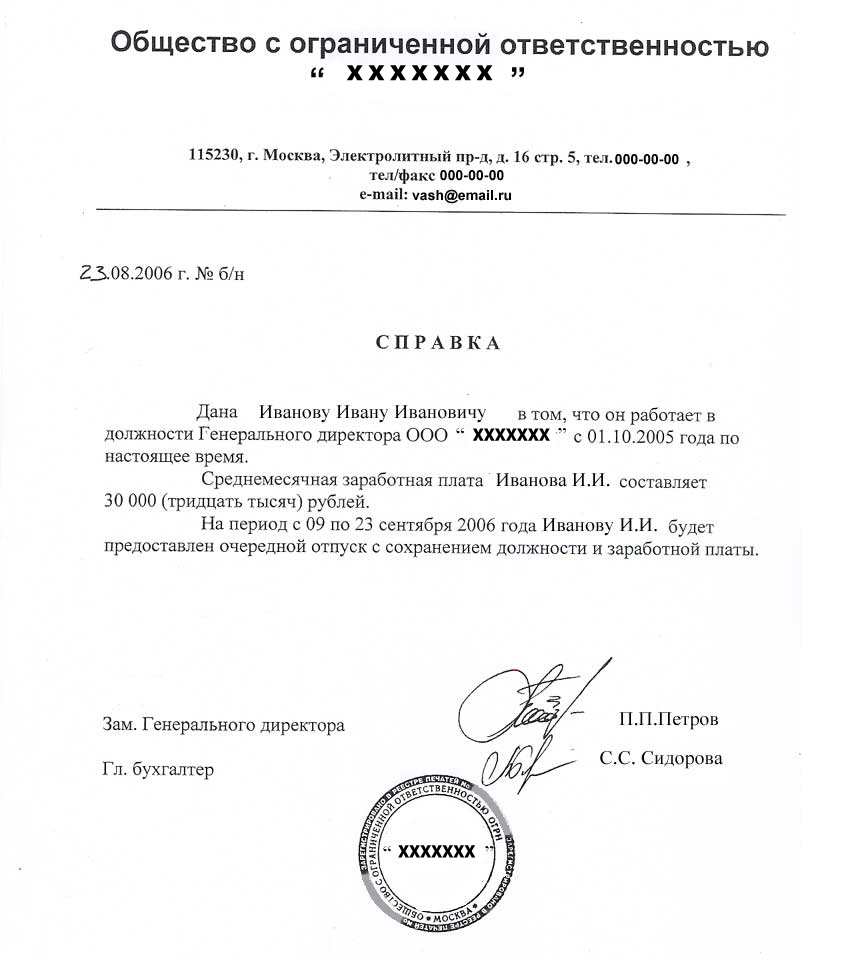

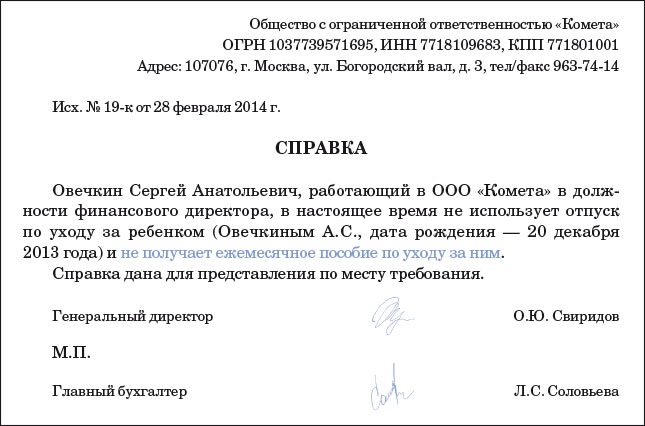

Вместе с тем, закон не запрещает организации выдавать лицу, с которым заключен гражданско-правовой договор, справку о периоде выполнения работ по этому договору. При выдаче данной справки организации не нужно ссылаться на какие-либо нормы права, так как порядок выдачи справки в такой ситуации в законодательстве не урегулирован (за исключением справки, предусмотренной ст. 230 НК РФ). По общему правилу, справка составляется на бланке организации, подписывается руководителем, и при указании требуемых сведений нужно ссылаться на документы, имеющиеся в организации.

Подробности в материалах Системы:

1. Ответ: Какие документы о работе сотрудник вправе запросить у работодателя

Иван Шкловец, заместитель руководителя Федеральной службы по труду и занятости

Сотрудник может обратиться к работодателю с просьбой предоставить ему документы, связанные с трудовой деятельностью. Поскольку перечень запрашиваемых документов является открытым, то это может быть любой документ, который так или иначе связан с работой данного сотрудника. Это следует из положений статьи 62 Трудового кодекса РФ.* В письме от 20 декабря 2012 г. № ПГ/9518-6-1 специалисты Роструда дают аналогичные разъяснения.

Так, сотрудник может попросить выдать ему:

справку с места работы о заработной плате, о периоде работы у данного работодателя, о времени отпуска, о трудовом стаже и т. п.;

копию приказа о работе (прием на работу, перевод, увольнение и т. п.);

копию иного документа. в котором содержатся его персональные данные (например, копию личной карточки);

Свою просьбу о предоставлении документов (копий) сотрудник должен оформить заявлением в произвольной форме .

Это следует из положений статьи 62 и абзаца 3 статьи 89 Трудового кодекса РФ.

Указанные документы (копии) могут понадобиться сотруднику для предъявления их в банк, в пенсионный фонд, в организацию, где он работает по совместительству, в посольство, а также иные ведомства.

2. Ответ: Чем гражданско-правовой договор отличается от трудового договора

Нина Ковязина, заместитель директора департамента образования и кадровых ресурсов Минздрава России

При заключении гражданско-правового договора необходимо учесть ряд особенностей.

Совет редактора: в гражданско-правовом договоре на выполнение работ (оказание услуг) пропишите объем выполняемых работ. Например, не пишите, что человека берут водителем, укажите лишь его задачу: доставка груза по установленному маршруту.

5. Факт выполнения работ (оказания услуг) по гражданско-правовым договорам должен быть подтвержден документально. Например, актом или другим документом, удостоверяющим приемку (см. например, постановление ФАС Северо-Западного округа от 17 июня 2009 г. № А26-6637/2008 ).

Совет редактора: если исполнитель получает вознаграждение регулярно, вместо одного долгосрочного гражданско-правового договора заключайте ежемесячно отдельные договоры или предусмотрите авансовую систему расчетов. В гражданско-правовом договоре не предусматривайте регулярных ежемесячных выплат. Иначе его могут признать трудовым ( письмо Минфина России от 11 февраля 2005 г. № 03-05-02-04/25 ).

6. Определяя содержание гражданско-правового договора, руководствуйтесь главами 37 и 39 Гражданского кодекса РФ, а не статьей 57 Трудового кодекса РФ. Поэтому в текст договора не включайте термины трудового права. Вместо слов «работодатель» и «работник» используйте слова «заказчик» и «исполнитель» или «подрядчик». Слово «зарплата» следует заменить понятием «вознаграждение». Не используйте такие термины, как «рабочее время», «время отдыха», «отпуск» и т. п.

Сравнение трудового и гражданско-правового договора на выполнение работ (оказание услуг), заключенного с гражданином, см. в таблице .

3. Нормативная база: Налоговый кодекс РФ (часть вторая)

Статья 230. Обеспечение соблюдения положений настоящей главы

1. Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

(п. 1 в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

2. Если иное не предусмотрено пунктом 4 настоящей статьи, налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федерального закона от 02.11.2013 N 306-ФЗ)

Указанные сведения представляются налоговыми агентами в электронной форме по телекоммуникационным каналам связи или на электронных носителях. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

(абзац введен Федеральным законом от 18.07.2011 N 227-ФЗ, в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(п. 2 в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

3. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федеральных законов от 29.06.2004 N 58-ФЗ, от 29.07.2004 N 95-ФЗ)

4. Лица, признаваемые налоговыми агентами в соответствии со статьей 226.1 настоящего Кодекса, представляют в налоговый орган по месту своего учета сведения о доходах, в отношении которых ими был исчислен и удержан налог, о лицах, являющихся получателями этих доходов (при наличии соответствующей информации), и о суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов по форме, в порядке и сроки, которые установлены статьей 289 настоящего Кодекса для представления налоговых расчетов налоговыми агентами по налогу на прибыль организаций.

(п. 4 введен Федеральным законом от 02.11.2013 N 306-ФЗ)