Рейтинг: 4.9/5.0 (1809 проголосовавших)

Рейтинг: 4.9/5.0 (1809 проголосовавших)Категория: Бланки/Образцы

В любой деятельности очень важно не только иметь постоянную клиентскую базу, но и своевременно ее пополнять. Как показывает практика, такой подход нужен для того, чтобы бизнес набирал обороты. Он будет интенсивно расширяться за счет возрастающего спроса на продукцию и услуги. Однако, с каждым днем конкуренция только растет, что косвенным образом влияет и на число клиентов. Особо успешные ИП нанимают специалистов по работе с клиентами и заключают с ними агентский документ – договор, на оказание таких посреднических услуг, как поиск клиентов .

делает заказ на поиск клиентов

ищет покупателей услуг или товаров

дает параметры для поиска

соотносит контингент с параметрами принципала

предлагает стоимость услуг

делает отчет о работе и оглашает сумму затрат

Как видно из таблицы, в нем участвуют две стороны. Исполнитель (агент) организует поиск клиентов. Получает определенную за это плату. Ее величина, сроки и условия выплаты прописаны в соглашении. Но это делается в соответствии с запросами заказчика (принципала), которые внесены в агентский договор.

Агент имеет право осуществлять поиск требуемых для бизнеса клиентов. Причем он может работать от заказчика или вести дела от своего имени. Однако расходы все равно несет принципал.

Агентский договор дает некоторые права исполнителю. Даже, если принципал связывался с третьей стороной или указывался в соглашении. Договор содержит ограничения, которые действуют для обеих сторон. В каком разделе это прописано, можно узнать из таблицы.

Далее рассмотрим, какую структуру имеет агентский договор, который нацелен на поиск клиентов силами наемного агента. На что нужно обратить внимание при его заполнении. Какие данные, и в каком разделе должны быть указаны.

подписи агента, заказчика

В случае, если агент подписывает аналогичные бумаги от имени заказчика с третьим лицом, то в этом случае, все права в отношении этого лица будут во владении заказчика. То есть агент будет посредником. Его отношения с принципалом никак не влияют на условия, которые содержит агентский договор о работе с другими лицами. Теперь стоит выяснить, какие именно запреты могут быть выдвинуты заказчиком. В какой форме они могут быть представлены. Возможности для их исполнения или отмены со стороны агента.

Ограничения и их действия на стороныАгентский документ, по которому осуществляется поиск для заказчика клиентов, содержит ограничения, которыми обладают посреднические услуги агента, права заказчика. Как правило, они являются стандартными для большинства соглашений. Приведем наиболее популярные из них, которые можно встретить практически в каждом соглашении.

Исполнитель обязуется в назначенные сроки отчитываться заказчику о результатах своей работы. Поэтому стоит обговорить заранее и зафиксировать условия и сроки принятия отчетов. Если это не было предусмотрено, то они должны подаваться по мере осуществления исполнителем своих обязанностей. Так, отчет может быть представлен по окончании срока соглашения.

Каждая трата исполнителя за счет заказчика, должна иметь свое подтверждение в отчетности.

Стоит уточнить, какие в отчете должны быть представлены документы и сметы расходов агента. Особенным может являться случай, когда заказчик не принимает отчет. Тогда он обязан за 30-дневный срок сообщить исполнителю об этом. Когда он, по истечении срока, не поставил в известность исполнителя, отчет считается принятым, работа выполненной. В случае принятия отчета, все расходы должны быть оплачены.

Таким образом, нанимая посредника для подбора клиентов, нужно продумать и правильно заполнить договор. В дальнейшем именно он будет устанавливать права, строгие ограничения сторон. В результате будет заметна не только экономия времени и средств для расширения клиентской базы, но и очевидная перспектива роста бизнеса. Вот таким не хитрым способом можно даже из маленького бизнеса получить весьма прибыльное предприятие.

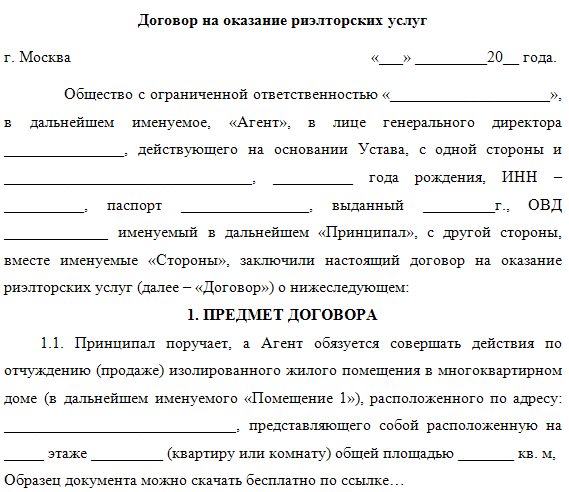

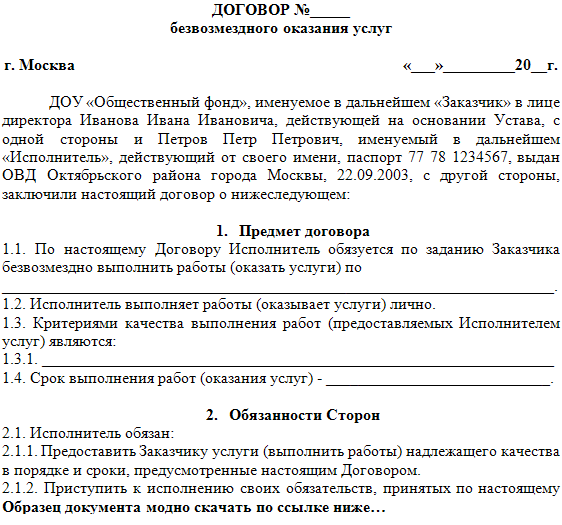

Агентский договор на оказание посреднических услуг по поиску клиентов заключается, когда определенной компании требуется приобретение новых клиентов. Если отсутствует возможность их самостоятельного поиска, на помощь приходят профессиональные агенты.

Сущность документа

Образец типового агентского договора на оказание посреднических услуг

При заключения агентского договора на поиск клиентов заказчиком услуг выступает принципал, а его задания обязуется выполнять агент. Реализация поручений может осуществляться как от имени принципала, так и от лица агента.

Все права и обязанности обоих сторон обговариваются и полностью записываются в договор. Если агент совершает все действия от имени заказчика, то такое соглашение можно назвать договором поручения. При совершении всех действий агентом от своего лица формально отношения называются договором комиссии.

Данный агентский договор в большинстве случаев уместен для тех предприятий, в которых каждая единица товара стоит немалых денег, а поэтому имеет меньше клиентов, каждый из которых высоко ценится. Часто это сфера недвижимости (покупка, продажа, аренда жилых помещений или земельных участков), а также сфера услуг (предоставление юридических, туристических услуг, импресарио).

Причины заключения агентского договораОсновным поводом к заключению данного договора является расширение компанией своей деятельности на другие территориальные объекты. Исполнитель может действовать не только для поиска клиентов, однако по доверенности сможет за принципала оформлять взаимоотношения с покупателями, решать вопросы налогообложения.

Агент нужен для организации рекламных кампаний, контроля за их формированием. Имеет возможность распространять товары, придумывать способы для их успешной реализации. Исполнитель часто занимается и внутренними вопросами фирмы: аренда помещений под склады, подбор персонала, контроль его количества и качества работы.

Ограничение действий сторон договораПосмотреть образец отчета агента можно здесь .

Правильное заполнение агентского договораАгентский договор на поиск клиентов имеет общую стандартизированную форму заполнения:

При составлении и подписании договора можно руководствоваться дополнительными условиями. Значение имеет упоминание законодательных актов в соглашении, которые имеют отношение к регулируемым правоотношениям агента и принципала. Часто указывается несколько реквизитов, например, банковские и почтовые, а также фактический адрес той организации, для которой будет осуществляться подбор клиентов. Соглашение может подписываться в несколько экземпляров, оптимально количество 2 штуки. Если соблюдены все формальности, то удастся избежать различных недоразумений и судебных споров о правомерности составления договора.

3.Посредническая деятельность

Правовые основы агентского договора.

Правовые особенности агентских договоров установлены главой 52 Гражданского кодекса Российской Федерации (далее - ГК РФ).

В соответствии со статьей 1005 ГК РФ:

«По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала».

В зависимости от того, как заключен агентский договор. различаются права и обязанности каждой из сторон договора.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

В данном случае к отношениям, вытекающим из агентского договора применимы правила главы 51 «Комиссия» ГК РФ, то есть правила договора комиссии.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

В данном случае применимы правила главы 49 «Договор поручения» ГК РФ. Следует иметь в виду, что если агентское соглашение реализовано по схеме договора поручения, то к нему, так же как и к договору поручения, применяются общие нормы о представительстве, установленные главой 10 «Представительство. Доверенность» ГК РФ.

То есть, агентский договор представляет собой форму посреднического договора, который включает в себя элементы договора поручения и комиссионного договора.

В рамках одного договора на агента могут быть возложены разного характера поручения: одни он исполняет, выступая от своего имени, другие - от имени своего принципала.

Принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре. Это положение устанавливается статьей 1006 ГК РФ. Если в агентском договоре размер агентского вознаграждения не предусмотрен и не может быть определен исходя из условий договора, вознаграждение подлежит уплате в размере, в котором при сравнимых обстоятельствах обычно оплачиваются аналогичные услуги.

При этом хочется обратить внимание на тот момент, что при отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплачивать вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок уплаты вознаграждения.

Согласно статье 1007 ГК РФ стороны агентского договора могут ограничить друг друга в отдельных правах. Но об этом должно быть указано в договоре.

В соответствии со статьей 1007 ГК РФ:

«1. Агентским договором может быть предусмотрено обязательство принципала не заключать аналогичных агентских договоров с другими агентами, действующими на определенной в договоре территории, либо воздерживаться от осуществления на этой территории самостоятельной деятельности, аналогичной деятельности, составляющей предмет агентского договора.

2. Агентским договором может быть предусмотрено обязательство агента не заключать с другими принципалами аналогичных агентских договоров, которые должны исполняться на территории, полностью или частично совпадающей с территорией, указанной в договоре».

Пункт 3 статьи 1007 ГК РФ запрещает в агентском договоре устанавливать положения, в силу которых агент вправе продавать товары, выполнять работы или оказывать услуги исключительно определенной категории потребителей либо исключительно потребителям, находящимся или проживающим на определенной в договоре территории. Такие условия объявляются ничтожными.

В ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и сроки, которые предусмотрены договором. Если в договоре соответствующие условия отсутствуют, то отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Это определено пунктом 1 статьи 1008 ГК РФ.

Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить об этом агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет будет считаться принятым.

В соответствии со статьей 1009 ГК РФ, если иное не предусмотрено агентским договором, агент вправе в целях исполнения договора заключить субагентский договор с другим лицом. При этом агент остается ответственным за действия субагента перед принципалом. Более того, в агентском договоре может быть предусмотрена обязанность агента, заключить субагентский договор с указанием или без указания конкретных условий такого договора.

Субагент не вправе заключать с третьими лицами сделки от имени лица, являющегося принципалом по агентскому договору. Исключение составляют случаи, когда в соответствии с пунктом 1 статьи 187 ГК РФ субагент может действовать на основе передоверия.

Пунктом 1 статьи 187 ГК РФ установлено, что:

«Лицо, которому выдана доверенность, должно лично совершать те действия, на которые оно уполномочено. Оно может передоверить их совершение другому лицу, если уполномочено на это доверенностью либо вынуждено к этому силою обстоятельств для охраны интересов выдавшего доверенность».

Порядок и последствия такого передоверия определяются по правилам, предусмотренным статьей 976 ГК РФ.

Статья 1010 ГК РФ устанавливает основания, согласно которым агентский договор прекращается вследствие:

«отказа одной из сторон от исполнения договора, заключенного без определения срока окончания его действия;

смерти агента, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

признания индивидуального предпринимателя, являющегося агентом, несостоятельным (банкротом)».

В соответствии со статьей 1011 ГК РФ к отношениям, вытекающим из агентского договора, могут применяться правила о договоре комиссии (глава 51 ГК РФ) или поручения (глава 49 ГК РФ), если они не противоречат нормам главы 52 «Агентирование» ГК РФ и существу агентского договора.

Правила, предусмотренные главой 49 и 51 ГК РФ, применяются в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени. Если агент действует от имени принципала, то в этом случае применяются правила договора поручения. Если агент действует от своего имени, то применяются правила договора комиссии.

Налог на добавленную стоимость у агента в рамках агентского договора.

Оказание услуг на территории Российской Федерации является объектом налогообложения налогом на добавленную стоимость (далее – НДС). Это установлено подпунктом 41 пункта 1 статьи 146 Налогового кодекса Российской Федерации (далее - НК РФ).

Налоговая база определяется в соответствии с пунктом 1 статьи 156 НК РФ. В соответствии с пунктом 1 указанной статьи 156 НК РФ:

«Налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров».

Бухгалтерский и налоговый учет у агента.

В бухгалтерском учете агента выручка, связанная с оказанием посреднических услуг, является доходом от обычных видов деятельности. Это определено пунктом 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина Российской Федерации от 6 мая 1999 года №32н (далее – ПБУ 9/99).

В бухгалтерском учете агента сумма выручки от оказания посреднических услуг отражается по счету 90 «Продажи» субсчет 90-1 «Выручка» в корреспонденции со счетом 76-5 «Расчеты с разными дебиторами и кредиторами». При этом к счету 76-5 «Расчеты с разными дебиторами и кредиторами» целесообразно открыть субсчет «Расчеты с принципалом».

Расходы агента, связанные с оказанием посреднических услуг, учитываются на счете 26 «Общехозяйственные расходы». Суммы, накопленные на счете 26 «Общехозяйственные расходы» списываются в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж».

Отметим, что в зависимости от предмета агентского договора различают порядок ведения бухгалтерского учета посреднических операций. Условно агентские сделки можно разделить на две группы:

- заключение договоров с покупателями на реализацию товаров (работ, услуг) принципала;

- заключение договоров с поставщиками материальных ценностей для принципала.

Рассмотрим на примерах порядок отражения в бухгалтерском учете агента посреднических операций.

ООО «Принципал» поручил реализовать товар ООО «Агент» на сумму 295 000 рублей (в том числе НДС 45 000 рублей). Согласно заключенному договору агентское вознаграждение составляет 8% (включая НДС) от стоимости проданного и оплаченного товара ООО «Принципала».

После окончания срока действия агентского договора ООО «Агент» представил отчет ООО «Принципалу», согласно которому товар продан полностью.

В рассматриваемом примере агент участвует в расчетах.

Собственные расходы ООО «Агента» составили 2 500 рублей.

Рабочим планом счетов предусмотрено использование следующих счетов:

счет 004 «Товары, принятые на комиссию»;

счет 26 «Общехозяйственные расходы»;

счет 51 «Расчетные счета»;

счет 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты с покупателями и заказчиками по агентскому договору» (62-3);

счет 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость » (68-2);

счет 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Расчеты с комитентом» (76-5);

счет 90 «Продажи», субсчет «Выручка» (90-1);

счет 90 «Продажи», субсчет «Себестоимость продаж» (90-2);

счет 90 «Продажи», субсчет «Налог на добавленную стоимость» (90-3);

счет 90 «Продажи», субсчет 90-9 «Прибыль убыток от продаж»;

счет 99 «Прибыли и убытки».

Отражен финансовый результат агента

В соответствии с пунктом 2 статьи 249 НК РФ доходом от реализации услуг агента в целях налогообложения прибыли признается выручка от реализации услуг, которая определяется исходя из всех поступлений, связанных с расчетами за оказанные услуги, за вычетом налогов, предъявленных принципалу.

Для налогоплательщиков - агентов, определяющих доходы и расходы методом начисления в целях налогообложения прибыли датой получения дохода признается дата реализации услуг, определяемая в соответствии с пунктом 1 статьи 39 НК РФ, независимо от фактического поступления денежных средств в их оплату (пункт 3 статьи 271 НК РФ).

Для налогоплательщиков - агентов, определяющих доходы и расходы кассовым методом, датой получения дохода признается день поступления денежных средств на счета в банках и (или) в кассу. Это подтверждается Письмом Минфина Российской Федерации от 15 марта 2006 года №03-03-04/1/231.

Согласно статье 252 НК РФ:

«… налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса)».

При этом расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные налогоплательщиком, при условии, что они произведены для осуществления деятельности направленной на получение дохода.

Таким образом, доходы, полученные агентом в рамках исполнения агентского договора в виде агентского вознаграждения, учитываются при формировании налогооблагаемой прибыли агента.

В соответствии с подпунктом 9 пункта 1 статьи 251 НК РФ денежные средства, полученные агентом в виде возмещения дополнительных расходов, понесенных в рамках агентского договора, не учитываются в целях налогообложения прибыли, при условии что эти затраты, по которым произошло возмещение не включались в состав расходов агента. Аналогичные выводы изложены в Письме Федеральной налоговой службы по городу Москве от 7 марта 2006 года №20-12/19605.

Бухгалтерский и налоговый учет у принципала.

В предыдущем разделе мы указывали, что принципал может поручить агенту либо продать товары (работы, услуги), либо приобрести товары (работы, услуги).

В бухгалтерском учете принципал выручку отражает только после получения отчета агента о факте выполнения им обязанностей по агентскому договору. Именно отчет агента подтверждает соблюдение условий признания выручки в бухгалтерском учете, указанных в пункте 12 ПБУ 9/99:

«а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены».

Принципал для отражения товаров, переданных агенту на продажу, использует счет 45 «Товары отгруженные». Операция по передаче товара агенту отражается в бухгалтерском учете принципала путем переноса соответствующих сумм с кредита счета 41 «Товары» в дебет счета 45 «Товары отгруженные».

После того, как право собственности на товары перейдет покупателю, принципал отражает у себя выручку по счету 90 «Продажи» субсчет 90-1 «Выручка»:

Дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж» Кредит счета 45 «Товары отгруженные».

Согласно пункту 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н, расходы, связанные с продажей товаров, являются расходами по обычным видам деятельности.

В бухгалтерском учете суммы, причитающиеся агенту по агентскому договору, признаются расходами на продажу и отражаются на счете 44 «Расходы на продажу».

Расчеты с агентом по оплате агентского вознаграждения ведутся на счете 76-5 «Расчеты с разными дебиторами и кредиторами» субсчете «Расчеты с агентом по агентскому вознаграждению».

ООО «Принципал» поручил реализовать товар ООО «Агент» на сумму 295 000 рублей (в том числе НДС 45 000 рублей). Согласно заключенному договору агентское вознаграждение составляет 8% (включая НДС) от стоимости проданного товара ООО «Принципала» - 23 600 рублей. Агент участвует в расчетах. Себестоимость товара 175 000 рублей.

Рабочим планом счетов предусмотрено использование следующих счетов:

счет 45 «Товары отгруженные»;

счет 44 «Расходы на продажу»;

счет 51 «Расчетные счета»;

счет 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты с покупателями и заказчиками по агентскому договору» (62-3);

счет 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость» (68-2);

счет 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Расчеты с агентом» (76-5);

счет 90 «Продажи», субсчет «Выручка» (90-1);

счет 90 «Продажи», субсчет «Себестоимость продаж» (90-2);

счет 90 «Продажи», субсчет «Налог на добавленную стоимость» (90-3);

счет 90 «Продажи», субсчет 90-9 «Прибыль убыток от продаж»;

счет 99 «Прибыли и убытки».

В бухгалтерском учете ООО «Принципал» сделаны следующие записи:

Агентский договор – это один из видов договоров, предусмотренных и регулируемых Гражданским Кодексом. В нем отражаются отношения сторон, в которых одна сторона выступает заинтересованным лицом и рассчитывает получить какую-либо выгоду, а вторая сторона принимает на себя обязательство в поиске исполнителя или получает право выполнять действия и получать взаимную выгоду наравне с заинтересованным лицом.

Уважаемые читатели! В статье рассказаны типичные способы того, как решать юридические проблемы. Ваш случай индивидуален.

Что подразумевает под собой наличие данного договора, и в каких случаях он используется?

Заключение агентского договора на оказание посреднических услуг

Агентский договор имеет следующие особенности реализации:

Это означает, что данная форма отношений имеет широкий спектр применения, а также обладает значительным потенциалом прироста.

Правовое регулированиеКак и любая форма отношений, агентский договор регулируется законодательством России, в частности главой 4 и 52 Гражданского Кодекса. Конкретное применение указано в статьях 49, 51, 52, 1005 и 1011. Что они подразумевают? В статье 49 описана правоспособность сторон, вступающих в отношениях. Это означает, что заинтересованное лицо и агент должны зафиксировать в договоре взаимные права и обязательства перед друг другом с указанием выгоды, интереса и конечного результата. Таким образом, данная статья регулирует паритет интересов сторон как до начала отношений, так и по их окончанию.

Статья 51 говорит о том, что если одним из участников отношений выступает юридическое лицо, то данное лицо должно быть зарегистрировано в органах государственного учета и надзора. При этом индивидуальные данные юридического лица должны быть зафиксированы в договоре и отражены следующим образом:

Агентский договор регулируется законодательством России

Данная статья необходима для того, чтобы вывести из тени взаимоотношения, участие в которых принимают какие-либо организации. Статья 52 регулирует вопросы компетентности и разрешения на осуществление деятельности по представлению чьих-либо интересов.

Что это означает? Закон предусматривает обязательное указание в учредительных документах официально зарегистрированной организации описания всех видов деятельности, которыми юридическое лицо может заниматься и где указано, что посредническая (агентская) деятельность может быть реализована.

Если описание подобной деятельности не имеет место быть, то организация не в праве этим заниматься, а за нарушение подобного ограничения может последовать штраф в размере пяти тысяч рублей. Статья 1005 устанавливает основные понятия, связанные с агентским договором, а также основные принципы функционирования. В частности, данная статья указывает, что стороны вправе заключать агентский договор, который предусматривает совершение действий от своего имени, но за счет заинтересованного лица (доверителя). При этом договор может предусматривать вознаграждение, срок реализации и определенные полномочия агента.

Статья 1011 в свою очередь регламентирует более узкую область агентских отношений – договора поручения и комиссии, действие которых уже опирается на главы 49 и 51 Гражданского Кодекса. Это обусловлено тем, что данные отношения требуют более узкую специализацию и детализацию взаимных прав и обязательств перед друг другом.

В совокупности все эти статьи направлены на то, чтобы поставить функционирование агентского договора в русло цивилизованного исполнения.

Особенности агентского договора

Действия агента должны приносит пользу заказчику

Гражданский Кодекс России предусматривает следующие особенности агентского договора:

Первый пункт говорит о том, что любой агентский договор является отражением личной выгоды физического лица или коммерческой выгоды юридического лица. Это означает, что те действия, которые будет осуществлять агент по заключенному договору, имеют выгоду для заказчика (доверителя) в денежном или натуральном выражении, а также способны принести доход и прибыль.

Агент, в свою очередь, получает за это определенное вознаграждение. Если размер вознаграждения не указана, то указывается цена самого агентского договора, которая уплачивается заказчиком до или в момент подписания соглашения. Таким образом, данный агентский договор должен быть учтен в официальной отчетности в части движения товарно-материальных ценностей, если одним из участников отношений выступает юридическое лицо.

В части срочности Гражданский Кодекс говорит о том, что агентский договор может быть заключен как на определенный срок, так и быть бессрочным. В первом случае срок устанавливается в четком временном отрезке и фиксируется в договоре. Во втором случае стороны договариваются о примерном сроке взаимного исполнения своих обязательств в соответствии с оговоренными обстоятельствами. Но при этом агентский договор может быть продлен по умолчанию или расторгнут, если стороны не предпримут меры по лонгированию своих отношений. Кроме того,

Гражданский Кодекс не устанавливает никаких временных ограничений в агентских отношениях сторон. Они самостоятельно и на добровольной основе договариваются о периоде функционирования своего соглашения.

Принцип правопреемственности свидетельствует о том, что агент в силу специфики выполняемых обязательств может получить определенные права на осуществление тех или иных действий от имени и за счет заказчика, если это будет предусмотрено условиями агентского договора. Примером таких отношений является выполнение подрядных и субподрядных строительно-монтажных работ, приобретение бизнес-франшизы или представление интересов владельца автомобиля при его продаже. При этом к агентскому договору может быть приложена доверенность, в которой будет указан четкий перечень действий, которые может осуществлять агент.

Ограниченность действий агента зафиксирована в условиях агентского договора, а их нарушение может повлечь за собой серьезные последствия, которые определены как самим договором, так и федеральным законодательством. Результативность исполнения обязательств закреплена за обеими сторонами агентского договора. Стороны не могут отказаться от этого, поскольку данное нарушение повлечет за собой существенные риски и высокую материальную ответственность.Частое использование агентского договора обусловлено текущей динамикой социально-экономической активности населения и организаций.

Лицо, заинтересованное в получении какого-либо результата, не всегда имеет возможность контролировать множество процессов в силу ограниченности своих физических и профессиональных возможностей. Агентский договор, в свою очередь, направлен на расширение своих возможностей и получение максимально возможного результата.

Какой принцип посреднических договоров? Какие виды посреднических договоров? Ответы на эти вопросы ищите в видеоматериале:

Часто при ведении предпринимательской деятельности, выполнении какой-то работы обычным человеком приходится выходить за рамки собственной компетенции или ощущать недостаток времени. Чтобы компенсировать это требуется ввести специалиста в штат или передать полномочия посреднику, который подписав возмездный договор будет представлять интерес ООО, ИП, других организаций в какой-то сфере.

Агентский договор на оказание посреднических услуг по поиску клиентов. что это и как его составить?Любой клиентский договор — это документ подтверждающий, что одна сторона (то есть агент) взяла на себя какую-либо обязанность, обязалась выполнить действие по поручению любой другой стороны (она же принципал), причем за вознаграждение. Настоящий юридический акт позволит агенту:

Причем исполнитель может выполнять поиск, работу от своего имени или используя имя заказчика, например, используя рекламный баннер с наименованием ООО-принципала. Только в соглашении надо указывать за чей счет выполняется работа.

Типовая форма агентского договора на оказание посреднических услуг — особенности заполнения по образцуЛюбое соглашение агентского типа имеет произвольный вид (типовой образец искать вовсе не обязательно), но когда составляется данный гражданский акт надо указать следующее:

1. Наименование сторон от имени которых будет заключаться договоренность. Именовать нужно полным названием, прописывать ФИО, указывать адреса, реквизиты, другие контакты;

В тему: Образец договора дарения квартиры между близкими родственниками

2. Предмет соглашения, то есть, что будет выполнять агент по агентскому договору на оказание посреднических услуг. Надо учитывать следующий важный момент: можно указать общие полномочия исполнителя или права на совершение конкретных видов сделок, которые должен выполнить агент. Например, указать, что это привлечение какого-то количества, качества клиентов, приобретение клиентом квартиры имеющей точный физический адрес, прочее. Законодательство в указанных ситуациях подразумевает различные правовые последствия, поэтому это будет являться важным элементом соглашения;

3. Срок в течение которого агентский договор на оказание услуг действителен, хотя составление и подписание акта может быть выполнено и без указания точного времени действия;

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

4. Как агент будет осуществлять отчетность. Особенность в том, что с момента предоставления такой документации заказчик имеет 30 дней на ответ, если его нет, то считается, что замечаний нет;

5. Комиссия. Поскольку этот договор возмездный, то, когда происходит его заключение заказчик будет обязываться выплатить комиссионные. Но это может быть только основной вид проплаты, также заказчик часто берет на себя обязанности оплатить сопутствующие расходы, например, за рекламу. Чтобы не было споров надо указывать точное число денег, процентов, которые будут выплачены. Потенциальный заказчик должен указать порядок проплаты или придется совершать оплату в течении недели с даты, когда условие соглашения будет выполнено;

6. Ограничения по агентскому договору оказания услуг. Любой договор может ограничить права обеих сторон. Например, заказчик вправе принимать на себя обязанность не искать клиентов самостоятельно, а лицо, которое выполняет работу иногда обязуется на время действия соглашения не совершать такие же сделки с другими принципалами, прочее. Главная цель ограничений снизить риск по сделке, сделать выполнение договоренностей более качественным, прозрачным.

В тему: Журнал учета объема розничной продажи алкогольной продукции - образец журнала 2016

Также нужно указать условия, при которых такой юридический комиссионный акт перестанет действовать, основание для этого: истечение срока, исполнение каких-либо прописанных условий; банкротство любой стороны соглашения и тд. Если главный договор надо уточнить, дополнить, то может использоваться дополнительный документ, его форма позволит внести любые новшества.

Агентский договор на оказание посреднических услуг по поиску клиентов на УСННе важно сторона будет предоставлять услуги или оплачивать их, у каждой из них есть право, обязанность включить расходы, доходы в налоговую базу, если УСН доходы минус расходы 15%. А когда ставка 6% от доходов, то сторона-принципал не может использовать расходы для формирования налоговой базы. Могут существовать оба варианта, но, если придется часто заключать такие соглашения, то варианты надо рассматривать тщательно.

НДС (образец)При проплате НДС бланк (образец) соглашения будет один стандартный, но для формирования базы агент должен использовать полностью всю сумму полученную, как вознаграждение. Принципал имеет право внести выплаченные деньги в расходы связанных с реализацией, производством. Дальнейший подсчет базы обычный.

НДФЛ (образец)Если человек будет представлять чужой интерес посредством подписанного агентского договора на оказание услуг будучи плательщиком НДФЛ, то с него вычтут 13%, причем это сможет сделать сразу же принципал-юрлицо, как налоговый агент.

Задать вопрос юристу