�������: 4.0/5.0 (1820 ���������������)

�������: 4.0/5.0 (1820 ���������������)���������: ������/�������

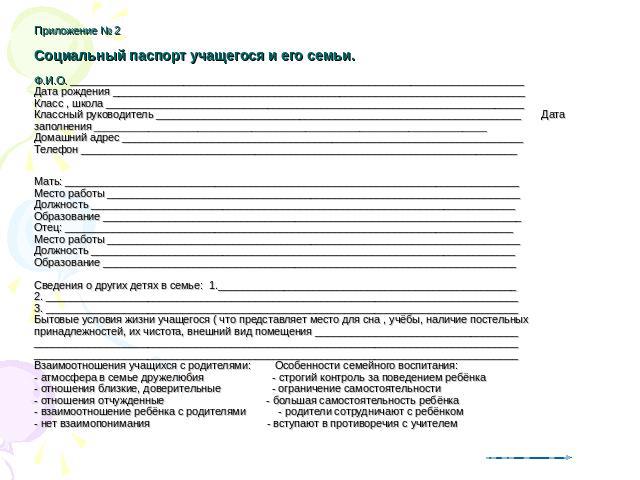

В статье будут высветлены вопросы, касающиеся заполнения первичной документации по кассе. Что это за тип документов, как правильно их оформлять, какие функции выполняют – далее.

Финансовая операции должна подтверждаться документами. Оформлять их необходимо правильно, соответствуя требованиям и правилам, установленным законодательством.

Как же правильно оформлять первичные документы по учету кассовых операций?

При поступлении документов в бухгалтерию их необходимо проверить:

Заполнены ли все разделы, указаны ли реквизиты

На установление факта правильности подсчета сумм

Очень часто бухгалтеры допускают ошибки при оформлении. Наиболее распространенные:

Чтобы не допускать ошибок, необходимо ознакомиться с правилами оформления. Если избежать помарок не удалось, важно знать, как их исправить:

Если ошибка в кассовых или банковских документах

Они аннулируются и составляются заново

В случае порчи кассового документа уничтожать его не нужно

Необходимо приложить его к отчету

Остальные типы документов

Исправляются только после согласования с контрагентами

Неправильная запись перечеркивается

Таким образом, чтобы исправленное можно было разобрать. Обычно зачеркивают тонкой линией

Если неправильно записана одна цифра

Зачеркивается сумма полностью

Пишется правильная запись

На поле делается отметка «исправлено»

Ставится подпись ответственного лица

Если экземпляров документа несколько

Исправлять необходимо каждый

Если поправки внесены неверно, они не признаются и считаются недействительными.� Любая организация должна хранить первичные документы.

Срок – не меньше 5 лет. Эти документы фиксируют факт проведения операций в учреждении.

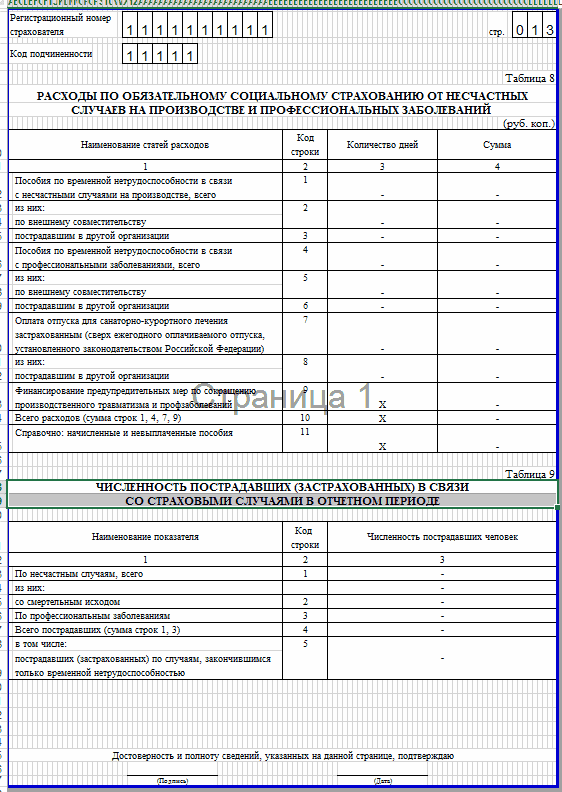

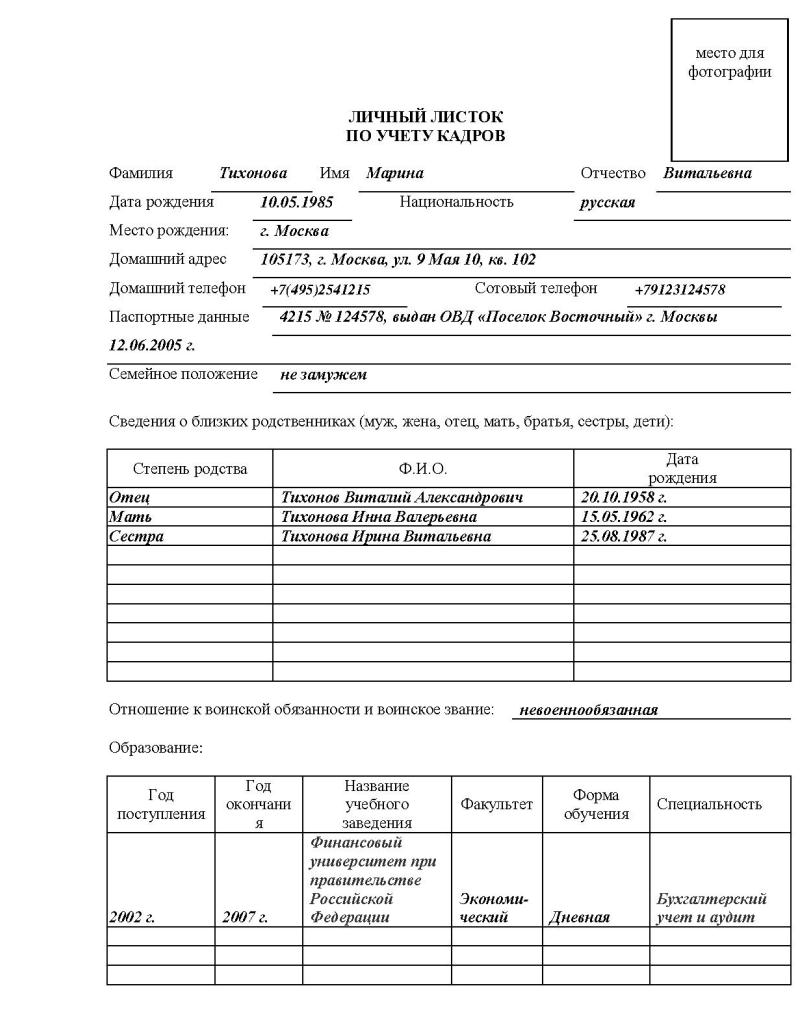

Что это такоеПервичные документы по учету денежных средств в кассе – это документы, которые подтверждают осуществление действий или операций на предприятии.

В состав первичных документов включаются те, которые содержат данные об итогах деятельности — ордеры (по приходу и расходу финансов), кассовая книга. отчеты .

Основными первичными документами являются различные акты. счета. накладные. поручения и прочие.

Какова их рольС помощью первичных документов можно подтвердить факт совершения операции в организации, узнать дату ее проведения.

Также на их основании ведется контроль по работе как структурного подразделения, так и работников в отдельности. По информации, содержащейся в документах, осуществляются проверки.

Также играют роль по сохранности имущества организации, дают возможность оптимально его использовать. Обладают первичные документы и юридическим значением.

Поскольку служат письменным доказательством проведения операций, то используются судьей при рассмотрении бухгалтерских споров.

Правовое регулированиеФедеральный закон № 129 «О бухгалтерском учете». принятый 21 ноября 1996 года, содержит основные требования и порядок заполнения первичной документации.

9 статья. пункт 2 данного закона гласит, что документы принимаются к учету, если оформлены на утвержденных законодательством бланках.

Прочие нормативные документы, которыми стоит руководствоваться:

Все документы, поступающие в кассу, оформляются в бухгалтерии. После исполнения их кассиром, они возвращаются обратно.

Заполнять может кассир или бухгалтер. Оформление возможно несколькими путями:

В нормативных актах нет требований, касающихся нумерации документов из кассы. Правила можно установить самостоятельно. Можно использовать нумерацию цифрами, индексами и даже буквами.

Какую отчетность сдает НКО в налоговую в 2016 году, читайте здесь .

Единственное требование – соблюдение хронологии. Если приходных документов много, нумерацию можно начинать каждый день заново. Печать обязательна.

Где взять бланкиФормы документов разработаны и утверждены Центральным банком. Приобрести их можно в канцелярии или книжном магазине.

Существуют специальные бухгалтерские программы, дающие возможность распечатать бланк на компьютере. Последний вариант более приемлемый, так как можно самостоятельно выбрать формат, изменить размеры строк.

Обязательные реквизитыМинистерство финансов определяет реквизиты, обязательные к заполнению в учетных документах:

Официальные бланки содержат графы с обязательными реквизитами, их необходимо лишь заполнить.

Требования к их оформлениюГосударственный комитет статистики выдвигает правила оформления документов:

Сопровождаются кассовые операции ордерами. Кассовый ордер – приказ главного бухгалтера компании (или должностного лица ) кассиру и отчет последним о поступлении или расходе денежных средств.

Цель ордера – контроль действий кассира, оправдание его перед бухгалтером в случае возникновения спорных моментов. Бывает приходным и расходным.

ПриходнойПриходной кассовый ордер – документ, использующийся для оформления приема денег в кассу. Сотрудник бухгалтерии может заполнять бланк от руки или с помощью компьютера.

Делать исправления в ордере строго запрещено. Ордер и квитанция к нему подписывается бухгалтером, кассиром и ставятся их подписи.

Также обязательна печать – главная е часть ставится на квитанции, остальная – на самом ордере.� Когда деньги поступают в кассу, кассир отрывает квитанцию и отдает ее лицу, которые внес деньги.

Ордер остается в кассе организации. Бланк ордера стандартный — № КО-1 .

Приходной кассовый ордер необходимо заполнять следующим образом:

Для индивидуальных предпринимателей приходник может не составляться. Если ИП оформляет ПКО и отвечает за кассовую дисциплину, то документ необходимо подписать.

Оформляется в одном экземпляре во время предоставления выручки ИП в кассу. Средства могут поступать в таких случаях:

Хранится приходной кассовый ордер не менее 5 лет. Приходные документы:

Основные операции прихода:

Бухгалтерия занимается выдачей денег, помогает в этом расходный кассовый ордер. Заполняется он в зависимости от порядка осуществления операций. Форма ордера № КО-2 .

Бланк выписывается работником бухгалтерии.� Описание заполнения расходного ордера из кассы:

В заглавии указывается название учреждения и при наличии

Структурное подразделение (если нет – ставится прочерк)

Берется из справки из Комитета государственной статистики

Соответствует записи в регистрационном журнале

Кассовый документ нумеруется

С начала календарного года

Дебет и кредит

Указывает бухгалтер, который обрабатывал документ

В приложении указывают документы

Которые прилагаются к ордеру

Составляется ордер в день выдачи финансов. После оформления его необходимо зарегистрировать в журнале .

Главный бухгалтер организации и руководитель ставят свои подписи, после чего бланк передается кассиру.

� асходный кассовый ордер на руки сотрудника не выдают, он хранится в кассе. Относятся:

От лиц юридического типа

От физических лиц

Деньги разрешено выдавать в день составления документов. � асходные операции:

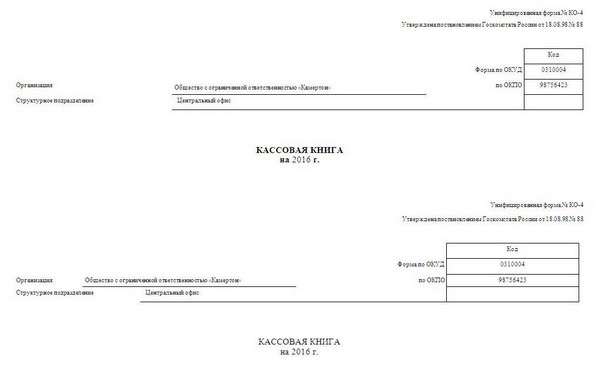

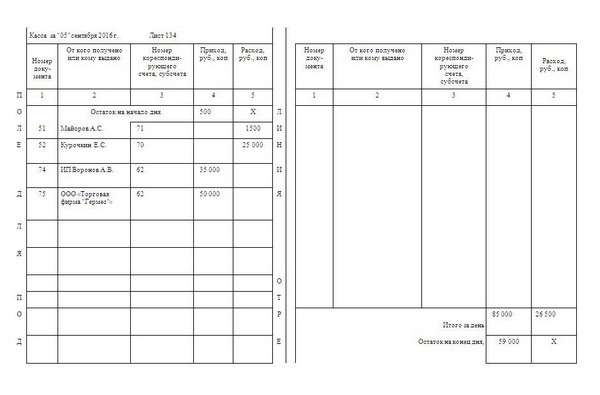

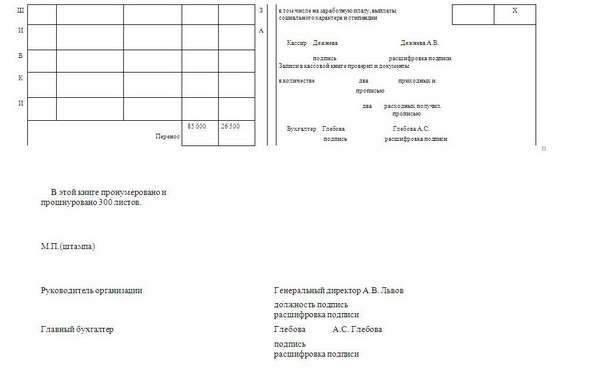

Любое учреждение обязано вести кассовую книгу в одном экземпляре. Форма стандартная – № КО-4. Вести ее можно в электронном и бумажном варианте.

Первый вариант возможен в случае обеспечения сохранности данных. Для этого в начале каждого рабочего дня оформляется 2 машинограммы – «Вкладной лист» и «Отчет кассира». Отчет ведется с начала года.

В случае ведения бумажного формата кассовая книга заводится на определенный период времени. Зависит он от числа операций. Заполнять книгу можно несколькими вариантами – горизонтально и вертикально.

При вертикальном расположении данные об операции расположены на одном листе. Отчетом является следующая страница или вкладыш (пустой).

Записи ведутся ручкой или чернилами. Сведения можно дублировать, используя копировальную бумагу, которая вкладывается между страницами.

Что такое шлюз ФСС для сдачи отчетности, читайте здесь .

Как выглядит новая форма отчета в ФСС в 2016 году, смотрите здесь .

При выборе горизонтального расположения книга содержит 2 части – вкладыш и отчет. Первая часть имеет горизонтальную линейку, у второй ее нет.

Она заполняется с помощью копира. Нумерация у обеих частей одинаковая. Обрывать отчет, пока смена не закончится, не допускается.

В кассовой книге в первую очередь указываются приходные документы, затем – расходные. По окончании рабочего дня кассир должен подвести итоги по движению денег в кассе и сдать бухгалтеру отрывной лист.

На титульном листе книги обязательно должны присутствовать данные:

Таким образом, первичные документы служат основанием для проведения операций в учреждении. Оформлять их необходимо на основании требований, установленных законодательством.

Основными первичными документами являются ордеры, кассовая книга, различные распоряжения и другие.�Прежде чем сдавать документы, необходимо их проверить.

Занимается этим бухгалтер предприятия. После проверки документация сдается в кассу. На руки кассовые документы не выдаются.

������ �������� - ������������ �� �������� ������ � �������

��� �������� �������� ����������� ������ ���� ��������� �������������. ��� ����� ������������� �� ����������� ����������� ������. ����� �� �������� ���� �������� ����� �������. ���� �������� �������� �������� �������� � ����������� ��� ����� �������� �������� �������. ������ �������� ���� ������� ��������� �������, � �� ������ �� ������ ���� ��� ������� ����� ���������� �������� .

������� ��������� �����������

����, ���������� ��������, ������� ���������� ����������� .

��� - 1

����� �� ����� ����������� ������ ���������� ������ ��� ������ �������������� �� ��� ����. �������� ����������� � ���, ����� ���� ������������ �����-���� �������� � ��������� ��������� ���������� �����������. �����, ��������� � ���������� ���� ������������ .

��� - 2

�� ������ ��������� ����� ��� ������ ������������������ ���������, � ������ ������� ��� �������. � ������ ������� ������� ���� ���������. � ��������� ����� ������� ���������� � �������� �������� �������. �����, ��������� � ���������� ���� ������������ .

��� - 3

������� ������������ ��������, ��������, ������� �� ������� ����� ���������. ����� ����� ���������� ����� ������������������ �����. ��������, ���� �������� ������ ��������, ������� ���� 71; ���� �� ����� ������ ���������� ����� � 70. ������� �����, ��������, ���� ������ �� ����� � ������� ����� � ����� �������, ���� �������� � �������. ���� ��������� ����, ��������� ��������. �����, ��������� � ���������� ���� ������������ .

��� - 4

� ������ ������� �������� ��� ���������, �� ��������� ������� ��������� ��������. ��������, ��������� ���������� ���������������� ����������� ��������. �������� ��������� �������� ����� (����� ���-1). ������� ���������� ����� ��������� � ���� �����������. ������� ������������ ����������� � �������� ������������ �������������. �����, ��������� � ���������� ���� ������������ .

��� - 5

�� ������ ������� ��� ����, ������ ������ �������� ��������. ��������, ��� ������� ���������. �� ������ ���������� ���� 50, � �� ������� � 71. ������� �����. ���� ��������, �� ���� ������� �������� (�.�.�. ������������ ����). ����� ������� ����� ��������. �����, ��������� � ���������� ���� ������������ .

��� - 6

��������� ���������. ������� ����� � ���� ���, �.�.�. ����������, ��������� � �����. ��������� ��������� � �������� ���������� � �������. �����, ��������� � ���������� ���� ������������ .

��� - 7

���� �� ������� �������� �������� �� ����� �����������, �������� ��������� �������� ����� (����� ���-2). ������� ����� � ���� ����������� ���������, ������������ ����������� � �������� ������������ �������������. �����, ��������� � ���������� ���� ������������ .

��� - 8

� ��������� ����� ���������� ���� �� ������ � �������, ������� �����. ��� �������� �������, ���� �������� ��������. ����� ������� ������������ ���������-��������� � ����� ��������. ���� ������� ����������, ������� �� ���������, ��������, ��� ������� ���������� ����� �� ���� ������ ����������� ��������� ���������. �����, ��������� � ���������� ���� ������������ .

��� - 9

��������� �������� � �������� ����������, ������ ���������� � �������. ��������� ������ ����������� .

�������� ����� �� ������ - ��� �������� ����� ������� - �������� �������� ��� ��� ��������. ����� ���!����� ����� ����� �� ������������ ��� ������ �������������� ������ - ����� �� �����.

������ ��������� �� ����: ��� �������� ����� ������� - �������� ��������

�������� ����� �������� ����� �� ����� ������ ���������� �������. � ��� �� ������ �������� ��� ����������� �������� ����� � ����� � ����� ������ �������. ������� �������, � ���� ��������� ��������� ����������� ����� �������� ����������. � ���� ������ �������� ������� �������� �����, � ����� ����������� �� ����������.

������ ��� ������� � ������� ���������� �������� �����, �������, ��� ���� ��� �����������.

��� ������ ����� �������� ���������� �������� ����� ������ ��� �������� ����� ��������������-�������� �����. ����� ����, ���� ���� ������������ �������������, ��� ���� ������� ������� ��������� �����. � ���� ������ � �������� ����� ��� �������� �����: ���� - �� ��������� �����, ������ - �� �������������. ��������, ��� ����� ���� �����, ���� � �������� ���� �������, ������� ����������� � �������� ������, � ��������� ���������������� ���� � ������ ��� ������ ���������� �����.

� ��� � �������������� ���������������� �������� ����� ����� � �� ����. ��� �������, ��� ������� ���� ������� � �������� (��� �� �� ����� ������, ��� ��� ����) ���� ���������� ����������� (��� �� �� ����).

����� �������� ����� (����� ��-4)�������� ����� (����� ��-4), ����������� � 2016 ����, ���������� �������������� ����������� ������ �� 18.08.1998 � 88. ���� �� �������������� ���������� �������� �� �� ����������.

����� ��-4. �������� �����

������� ����� �������� ����� ����� �� ������ � ����� ������.

������ ����������, ��� ��������� �������� �����. �������� ������� �������� ����� ���� (������� ������� ����� �� ������ � ����� ������).

��� ��������� �������� ������������ �������� ���������� �������� ����� ���������� � �������� ����� ������ �� 11.03.2014 � 3210-�. ��� ������ ������, ������� ���� ��������������, �������� ���� ��������.

������� ���������� �������� ����� �������� ����.

�������� �����. ������� ����������

������� ������� ���������� �������� ����� ����� �� ������ ����.

���� ������? ���� �������� ������� �� 24 ����! �������� ����� �����

������ ����! ����������� �� ���������� ����� 4 � ������ ��-6,����� ������ ���� ������ �� z-������?

� ��, ��� ��� ����������, � ������ ���� �������������� ���������������,����� �� ���������: ������� �� ����-���.������ � (���� ���������� �� ��� ������ � ����), � ����� ����� ����� � ���� (� ���� ������� ����� � ������������ (1��� � �����,����� �������� �� �������� �������).

������ �����������, 29 ������� 2012 ����

������������, �������! ����� 4 ����� ��-6 �� �����������. �� ��������� ��������, ��������� � ������������, ����������� ����� �������� ������������ �� ����. ����������� ������ ��� ������ � ������������� ������������.

�����������, 29 ������� 2012 ����

������������!

����������, ����������, ��� ��������� ��������� ����� ��6, ���� ��������, �� ������ ����� (����� 5) - 5,00, �� ����� ����� (����� 6) - 12,00, � ����� 7 �������������� - 7,00, �� � ��� 7,00 ������ �������� - 2,00, ��� ����� ����� ������� � ����� 7? � ��� ��������� ����� ��7? ������� �������!

����� �����������, 01 ������� 2012 ����

������������, �����! � ������ "����� ������� � �����" �������-������ �������-������������� ��-6 - ��������� ������ �������, ������� � ����� ����������� �� ������� �������� ���������. �� ����, ������ ����������� ����� ���������� � ����� �� ����� �������� ��� (�����). ����������� ������ �� ����� ��������� � ����� ��-6. ����� ��-6 "�������-����� �������-�������������" ������ ������ � �������� ����� �� ���������� ������ � ����� ����������� �����������. ����� ��-7 "�������� � ���������� ��������� ����������-�������� ����� � ������� �����������" - �������� ����������� � "�������-������ �������-�������������" (����� ��-6) � �������� ������ � ��� � ������ ����������� � ����� ������� ��� ��� ����.

�������, 02 ������� 2012 ����

������������! ���� ����������� ��� ������ ����� ���������� �������� � ����������� ������. � ����� ����� � Z-������ ���������� � �� � ������ ������� �� ������ �������, ��� � ��������. ������ ����������� � ���������, ����� ������� ����� �� ���� ���� ������� ������ ������������ � ����� ��-6?�� ���������� ���������� ����� �������� � ��������� � ��.7 ����� ���� � �������?��� ����� ������������ ��� ������ � ����� �������� ����� ����������� �����������, � � ������ ��������, ��� � ��� ����� �������� ����� ����� �������� ������� ����������� �� ����?������� �������.

�������� �������, 28 ������� 2012 ����

������������, ��������! � ������ "����� ������� � �����" �������-������ �������-������������� ��-6 ��������� ������ �������, ������� � ����� ����������� �� ������� �������� ���������. �� ���� ������ ����������� ����� ���������� � ����� �� ����� �������� ��� (�����). ����������� ������ �� ����� ��������� � ����� ��-6. �� ������ ������ ������ ��� �������� ������ � ������ �� ���������� ������ - ���� ������ ��� ������� �������� � ��������� ���������, �.�. � ����� ������, ��������� ������������ ��� � ������������ �������� ���� ������.

�����, 29 ������� 2012 ����

������ ����.

� ��� � ����������� ���� �������� �������� ����������. ���������� ��������, ������� ����� � ��������, ������� � ����� �������� ��� ������ ������ � ���������, �� ���� ����� ����� ��� �� ���������. ��� ������ ����? � ��� ������ ��� ��������� ��������� ����� ���� ��� ������ ��������� �� ����� ��� ������, ����������� ����� ��������? ����� ������ ����� ����� ��������� �� ������� ���������, ��� �� ������� �� z ������ ��������+ �����������

���� �������, 24 ��� 2012 ����

������������, ����! ��� ������ ����� � �������� ��� ����������� �� ������. ������� �� ��������� ��������� � 12 � 13 ����� ������� �������-�������������. �������� ������� - � 11 �����.

�����������, 28 ��� 2012 ����

������ ����, ����������, ����������, ����� 7 �����, ���. ���. ������� �� ������� ���� (�����) �� �������� � ����� ��-6 �������-������ �������-�������������- ����� ���������� ��������� ������ � �������� ������� ����� - ������� (������� ���� �� ������� ���������) ��� ������ ������� ����? ���������� � ��-7 � ����� 8 ������� �������� ���������� ������� � �����, ���. ���.

��������� �������, 12 ������ 2012 ����

������������, ���������! � ��� ����� ��������� ��������, ������ ������� ���� ����� ��������.

�������, 13 ������ 2012 ����

������������.���������� ����������, � ������� ����� ����� ����� �� ���� ��� ������ ������������� �� ���� ��� ����� �� ����������?������� �������!

����� �������, 03 ������ 2012 ����

��� ��������� ��������� �������-����� �������-�������������. ��� ������� ��������� � ����� 7 - ������� ���������, ���� ���� ������ ��������� � �� ��������� �����? � ������ ����� ������� � ����� ������� ��������� ������� ������ ��������� ��� � ������ ����� �� �����? � ������ ����� ��������� ����� ������� ������� �������� ������ ����� ������� �� ������� �������� ��� ������ ����� ����� ������� � ����� 7 � ����� ��������� � ����� 8?

��������� �����������, 25 ���� 2011 ����

� 7-� ����� ����� ��-6 ������� ������� ����� ������� �� ������� ����� �����, ������������ �����������. � ����� 8 ����������� ����� ��������� �� �����. ������ "�����" �����������, ���� ������� �������� ������� ������� �� �������. ����� ������� ������ �������� �������� ������ � ������ �� ���������.

������������. ������ ���������: ��� � �������- ������ ������� -������������� (����� ��-6) ��������� ��������� ����� 8. �� z ������ �������� � ���� ������� �� 100 ������, �� ������ �� ������ ��� ��3, ��� ����� �� ������� � �� �������, ������� ������� �� ���� �� ����������� �� 100 ������. ������ � ����� ��� ����� ��� ���? �������.

��������� �����������, 27 ���� 2011 ����

���� ������� ����������� �� �����, �� � ������� ���������� � ��� �� ������ ���� � ��������� ����������. � ��������� ������ �� ��������� ���� �� ����� ��-3 ���������� ��������� �� ����� �������� ����� ������� �������.

�������, 28 ���� 2011 ����

��������� �� � ��������� ���������� ���?

������:��������� �������� 400 ������, 100 ������ �������� �� ����������� ������, 90 ������ ���������� �� ����������� ������ ���� � ����,50 ������ ���������� ��������� ���� � ����.

���������� ������� ����� ���������:10 ����� = 400+10011 ����� = 400-50-9013 ����� = 10014 ����� = 13 �����+11 ����� = 100+(400-50-90)15 ����� = 50+90

������� ������� �� ������������!

����� �����������, 09 ��� 2011 ����

� ����� ������� �� �������������� ��������� ������������.10 ����� = 400+100-50 (������� ����� ������ ���� ��������� �� ����� ��������� ��������)11 ����� = 400-5013 ����� = 10014 ����� = 13 �����+11 ����� = 100+(400-50)15 ����� = 50

� ������� ������� ����������� ��������. �� ������ ������� ��� � ����� �� ��������� ��������� �������� �����. ����� �� ��� ������ ���� ��������� ������� ��-6. � �� ���������� ��� ������ ����� �� �������� � �����. � ������, ��� ������� ��-6 ����������� � ��� ������, ����� ������-������������ ������� ����� ����� ������ ����� ���

������ �������, 10 ������� 2010 ����

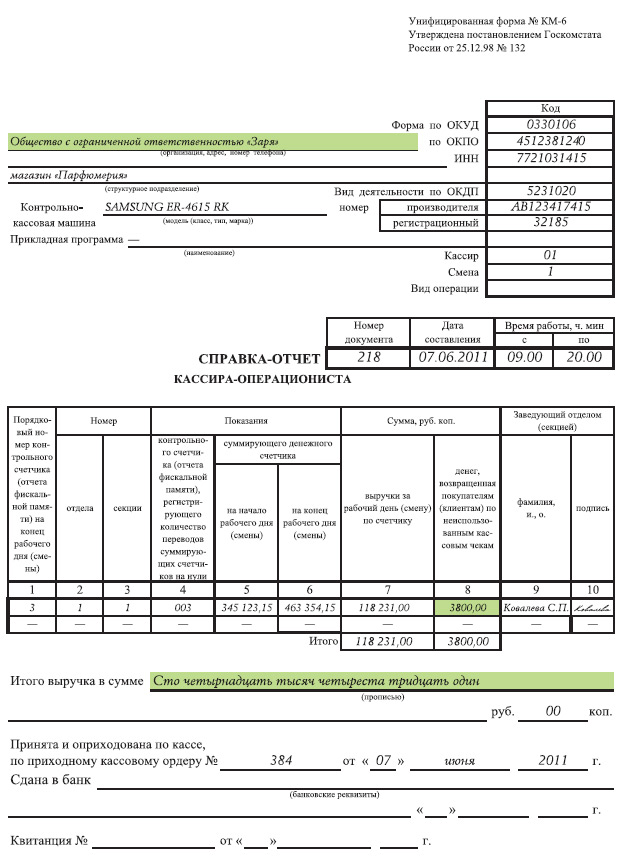

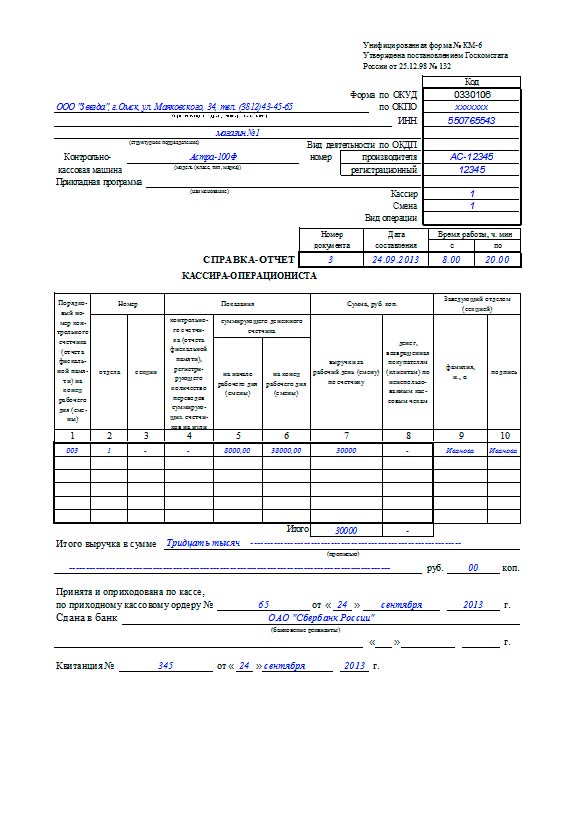

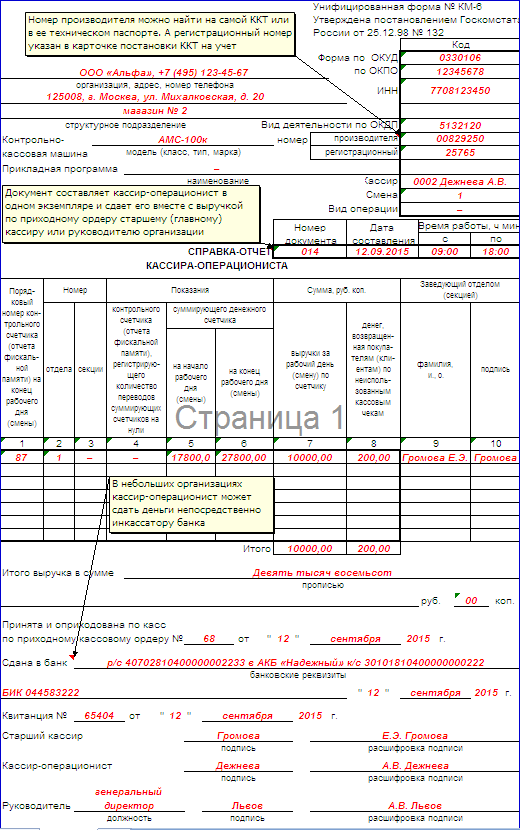

�������-����� �������-������������� �� ����� ��-6 ����������� ��� ����������� ������ �������-������������� � ���������� ��������� ����������-�������� ������ � ������� �� ������� ���� (�����). ��� ����� �� ���� 0330106.

����� ���������� � ����� ���������� ��������� ������-������������, ����������� ��� � ������ � �������� ����� ��� �� ���������� ������ �������� (��������) ������� ��� ������������ �����������.

� ��������� ������������ � ����� - ����� ������� ������-������������ ����� ������ ��������������� ����������� �����. ����� ����� � ���� ���������� � ������. ������� �� ������� ���� (�����) ������������ �� ���������� ����������� �������� ��������� �� ������ � ����� �������� ��� (�����) �� ������� ����� �����, ������������ ����������� (��������) �� ���������������� �������� �����, � �������������� ���������������� ��������� ���������� ��������.

� ������ � ������������� ����� �� ����� � ������ ������������� ������� ������ � ������������ �����������. ����� ������ ���������� ��� ����������� �������� ������ "�������� � ���������� ��������� ����������-�������� ����� � ������� �����������" (����� ��-7).

�����������, 13 ������� 2010 ����

������������! ���������� ����������, �� ���������� ���������� �����������, ����������� �� �����. ����� ������ ��5. ���������� ��� � ������ ���, Z-������ ��������� �� ���������� ������ �� ������ ��� (�� ������ ����). ��� � ���� ������ ��������� � �� 6 ����� � ����� ����� � ����? �������� �� �� �� 6 ��������� �����, ���� ������ � ��������� ������������� ����� � ����? �������!

����� �������, 20 ���� 2010 ����

����������, ������������� � ���, ������������� � ���������� ����� �� ���������� �� ���������� � ������ ������. �.�. ������� Z-����� ���������� �� ���� 1 ���� � 24 ����, ������ ���������� ��������� � ������������� ����, ��������������� � 24�00���. ����� ���������� �������, ��� ������ ��������� ����� �����, ������������� ������ ��� ����� �����������. ����� ��-6 � ��-7 ����� ����������� � ������������ ������� � ����� ����������.

������������. � ������� ����������� � ���. ������ �� ��� �� ������������� ��������� ����� ���. �� ������ ������ � �������� ��� � ������������ ��������� ��� �� ������ ������ ���. ����������� �� ����� ����� ��-6 � ���� ������? ���� �����������, �� ��� � ���� � �� ����������. � ���� � �� ���� ���������� ���, �� � �� ����� ��� � ����� ������� ��� ��� (��� ���������� ��� ������ � ��������������). �������.

�������� �������, 27 ��� 2010 ����

����� ��-6 (�������-����� �������-�������������) ���������� �������������� ����������� �� �� 25.12.1998 N 132 <�� ����������� ��������������� ���� ��������� ������� ������������ �� ����� �������� ��������>. �� ���������� ������������ <���������� �� ���������� � ���������� ���� ��������� ������� ������������ �� ����� �������� �������� � ���������� ��� ������������� �������� �������� � ����������� ����������-�������� �����>.

�������-����� �������-������������� ����������� ��� ����������� ������ �������-������������� � ���������� ��������� ����������-�������� ������ � ������� �� ������� ���� (�����). ����� ���������� � ����� ���������� ���������. ������-������������ ����������� ��� � ������ � �������� ����� ��� �� ���������� ������ �������� (��������) ������� ��� ������������ �����������.

�������, 28 ��� 2010 ����

������������, � ����� ��� ������������ 2 �����, ���� � ��������� ������, ������ � �������(��� �� � ����� �����������) ������� ������� ������� � ����� �����������, ������ �� 6 � �� 7 �� ������ �����, ������� ������ ����� �������-������������� �� ������ �����.�� 6 ������ ������������ �� ������ ����� �������� � � ����������� �������? � ����� �� �� 7? ��� �� ��������� ���������?

������ �������, 19 ������� 2009 ����

������������� ���������� ����� ��-6 � ��-7 �� ������� �� ����� ������������� �����������, ���������� � ������ ����������-�������� �������. �������� ������������� ����������� �� �� 25.12.1998 N 132 "�� ����������� ��������������� ���� ��������� ������� ������������ �� ����� �������� ��������", �� ���������� ����������� ��� ������������ ���� ����������-�������� �����.

� ������ <����� ������� � �����> �������-������ �������-������������� ��-6 - ��������� ������ �������, ������� � ����� ����������� �� ������� �������� ���������. �� ����, ������ ����������� ����� ���������� � ����� �� ����� �������� ��� (�����). ����������� ������ �� ����� ��������� � ����� ��-6.

����� ��-6 <�������-����� �������-�������������> ������ ������ � �������� ����� �� ���������� ������ � ����� ����������� �����������. ����� ��-7 <�������� � ���������� ��������� ����������-�������� ����� � ������� �����������> - �������� ����������� � <�������-������ �����������> �������-�������������> (����� ��-6) � �������� ������ � ��� � ������ ����������� � ����� ������� ��� ��� ����. ������ ��������� �� ��������� (����������) � ������� ������ �� ����� ��������� �����������. ��� ������ �������� �������� ���������������� ������ � ����������� ������������ ���� �� ����������������.

�������, 22 ������� 2009 ����

������ ����! ��� ���������� ������� ������ ����� �� ��������� �������� ����������� �� ������ ����������� �� ���� � ����. � �������� ����� ����������� ����� ���, ���� �� ����������� ��� ����� � �������-�����? �� ���, �� ������� ��� ��������, �������� ���������� ������ ���� � ����.

������� �������, 17 ������ 2009 ����

����� ��-6 (�������-����� �������-�������������) ���������� �������������� ����������� �� �� 25.12.1998 N 132 <�� ����������� ��������������� ���� ��������� ������� ������������ �� ����� �������� ��������>. �� ���������� ������������ <���������� �� ���������� � ���������� ���� ��������� ������� ������������ �� ����� �������� �������� � ���������� ��� ������������� �������� �������� � ����������� ����������-�������� �����>. � ������ <����� ������� � �����> ��������� �������, ������� � ����� �����������, �� ����, ������ ����������� ����� ���������� � ����� �� ����� �������� ���.

� ���������, ������������ ������

�����, 18 ������ 2009 ����

������������. ���������� ����������, 1) ��-6 ����������� �� ��������� Z-������?; 2) � ��-6 �� ������ ����� � ���� ���, � ���� ������� ����� � ���� � ������� ���, ��� ���� ��������� ��� � ������ "����� � ����", ��� ������ ���� �� ���� �����?; 3)���� �����-�� �� ���� ����� �� ��������� ���� ������� ����������� ��������?; 4)��-4 ����������� �� ��������� ��-6?

����� �������, 27 ������� 2009 ����

������� - ����� ������� - ������������� �� ����� ��-6 ����������� ��� ����������� ������ ������� - ������������� � ���������� ��������� ����������- �������� ������ � ������� �� ������� ���� (�����). ��� ����� �� ���� 0330106.����� ���������� � ����� ���������� ��������� ������ - ������������, ����������� ��� � ������ � �������� ����� ��� �� ���������� ������ ��������(��������) ������� ��� ������������ �����������.� ��������� ������������ � ����� - ����� ������� ������ - ������������ ����� ������ ��������������� ����������� �����. ����� ����� � ���� ���������� � ������. ������� �� ������� ���� (�����) ������������ �� ���������� ����������� �������� ��������� �� ������ � ����� �������� ��� (�����) �� ������� ����� �����, ������������ ����������� (��������) �� ���������������� �������� �����, � �������������� ���������������� ��������� ���������� ��������.� ������ � ������������� ����� �� ����� � ������ ������������� ������� ������ � ������������ �����������. ����� ������ ���������� ��� ����������� �������� ������ "�������� � ���������� ��������� ���������� - �������� ����� � ������� �����������" (����� ��-7).

������ �������-������������� �� ����� N ��-4 ����������� ��� ����� �������� �� ������� � ������� �������� ����� (�������) �� ������ ����������- �������� ������ �����������, � ����� �������� ���������� - ��������������� ���������� ��������� ���������. ��� ����� �� ���� 0330104.������ ������ ���� �����������, ������������ � �������� ��������� ���������� ����������, ������������ � �������� (��������) ���������� ����������� � �������.��� ������ � ������� ������� �������� - �������������� ��������� � ��������������� ������� ��������� ��� ��������� ������ ��� �������. ���� � ������ �������� �����������, �� ��� ������ ������������� � ���������� ��������� ������� - �������������, ������������ � �������� (��������) ���������� �����������.��� ���������� ��������� ������� �� � ������ �� ������� ���� (�����) �� ������ ������, � ��� ������ ���������� ��������� ������� � ��������� �������������� (����� 7, 8).� ����� 15 ������� ������������ �����, ���������� �� ������������ ������������ (���������) �����, �� ��������� ������ "���� � �������� �������� ���� ����������� (��������) �� ���������������� �������� �����"(����� N ��-3), � ����� ���������� ������������ �� ������� ���� (�����) ������� �����. � ����� �������� ��� (�����) ������ ���������� �������� ����� � ������ � ��� ����� ������� �� ���������� ��������� ������ �������� �������.����� ������ ��������� ���������, �������� ����������� ����� ������� �������� ������ � ������� ������� - ������������� � �������������� ��������� �������, �������� ������� � �������������� �����������.��� ����������� ����������� ���� �� ����������� ����� � �������� ���������� ������� �����������, � ���������� ��������� ��� ������� ��������� � ��������������� ����� ������� ������� - �������������

������:1. ��2. ���� ������� ��������� � ����, �� ������� ���������3. ������ �������� �� ���� ���� ��� - ��� ������� ���� ����4. ��-4 ����������� �� ��������� Z-������

������ (�������� ������������): ������������ ���

�������, 27 ������� 2009 ����

����������, � ������� �������-������������� �� ��������� ����� �/� � ����(����� � ����) � ����� ����� ��������� �� ��������� (��������� �). ���� ���������� ���� ������� ���� ������� �������� 50 000,00 ���. - �� �� ����� ����������, � �� ��������� ���� ������� �� ����, �� ���������� �������� �����, ��� ��������� ������� � ����� �� ��� ������.

����� �������, 12 ��� 2009 ����

������ ����� �� ��� ������ ������ ���� ��������� ���������. �� ����� ������� ����� ��������, ��� ������������� ���������� ����� ��-6 � ��-7 �� ������� �� ����� ������������� �����������, ���������� � ������ ����������-�������� �������. �������� ������������� ����������� �� �� 25.12.1998 N 132 "�� ����������� ��������������� ���� ��������� ������� ������������ �� ����� �������� ��������", �� ���������� ����������� ��� ������������ ���� ����������-�������� �����. ���� ��������� ��������� ���������� ����������.

������ ��������������� ���� ��������� ������� ������������ ���������� �������������� ����������� ������ �� ��������� ������������� ������������� ���������� ��������� �� 8 ���� 1997 ���� N 835. ����� ��������� ������� ������������ ������� ������� ���������� �������������� ����������� ������ ��

25 ������� 1998 ���� N 132.

���������� ��������������� ���� ��������� ������� ������������ ���������������� "���������� �� ������� �������������� ����� � ������������� ���������� � ���������� ���������", ������������ ������������� �������� ���������� ��������� �� 29 ���� 1998 ���� N 34�.

������� - ����� ������� - ������������� (����� N ��-6)

����������� ��� ����������� ������ ������� - ������������� � ���������� ��������� ���������� - �������� ������ � ������� �� ������� ���� (�����).

����� ���������� � ����� ���������� ��������� ������ - ������������, ����������� ��� � ������ � �������� ����� ��� �� ���������� ������ ��������

(��������) ������� ��� ������������ �����������. � ��������� ������������ � ����� - ����� ������� ������ - ������������ ����� ������ ��������������� ����������� �����. ����� ����� � ���� ���������� � ������. ������� �� ������� ���� (�����) ������������ �� ���������� ����������� �������� ��������� �� ������ � ����� �������� ��� (�����) �� ������� ����� �����, ������������ ����������� (��������) �� ���������������� �������� �����, � �������������� ���������������� ��������� ���������� ��������. � ������ � ������������� ����� �� ����� � ������ ������������� ������� ������ � ������������ �����������. ����� ������ ���������� ��� ����������� �������� ������ "�������� � ���������� ��������� ���������� - �������� ����� � ������� �����������" (����� N ��-7).

�������� � ���������� ��������� ���������� - �������� ����� � ������� ����������� (����� N ��-7)

����������� ��� ����������� �������� ������ � ���������� ��������� ���������� - �������� ����� � ������� ����������� �� ������� ������� ���� � �������� ����������� � ������� - ������ ������� - ������������� �� ������� ����.

������������ � ����� ���������� ������� �������� ��������� � ������ � ������, ��������� - �������� �������� - ��������������, ���������� � ���������� �������� ���������� � ����������� ����������� �� ������ ������ ��������� �����. � ����� �������� ���������� ��������� �� ������ � �� ����� ������ �� ������ ���������� - �������� ������ �������������� �������, � ��� ����� � �������������� �� �� �������, ��� �������������� ��������� ��������������� ���������� �������� (��������). � ����� ������� ���������� ����� ��������� ��������� ���� ���������� - �������� ����� � �������� ������� ����������� � �������������� �� �� ������� (�������). �������� ����� ����������� �������� ����� �����, �������� ����������� (��������) �� ������������ ��� �������� �����, �� ������� ����������� ����� ������� �����������. �������� ������������� ������������� � ������� �������� �����������.

� ���������, ������������ ���

�����, 13 ��� 2009 ����