Рейтинг: 4.9/5.0 (1821 проголосовавших)

Рейтинг: 4.9/5.0 (1821 проголосовавших)Категория: Бланки/Образцы

Все ИП и организации на любом налоговом режиме должны сдавать среднесписочную. Исключение: с 2014 года только ИП без работников не сдают среднесписочную.

Сроки сдачи

1) Действующие ИП и организации подают среднесписочную по итогам отчётного года до 20 января.

2) Вновь созданные организации (не ИП) помимо годовой среднесписочной подают ещё одну: не позднее 20 числа месяца, следующего за месяцем, в котором была создана организация.

3) При ликвидации организации или закрытии ИП среднесписочная численность подаётся не позднее фактической даты ликвидации / снятии с учёта.

Штраф за нарушение сроков сдачи: ИП — 200 руб.

Организация — 200 руб. + штраф руководителю — от 300 до 500 руб.

Куда подавать

ИП — по месту жительства, организации — по месту нахождения (юр. адрес). Сведения по работникам обособленных подразделений подаются в одной общей среднесписочной по всей организации.

Способы подачи:

1) Лично или через представителя по нотариально заверенной доверенности. Подаётся на бумаге в 2х экземплярах. Второй экземпляр остаётся у вас, как доказательство сдачи декларации.

2) По почте ценным письмом с описью вложения.

3) По интернету в электронном формате.

Как посчитать среднесписочную численность

Прежде чем рассчитать среднесписочную за год, её нужно рассчитать по каждому месяцу.

ШАГ 1 - Рассчитываем месячную среднесписочную сотрудников, отработавших полные рабочие дни.

Вначале считаем количество работников по каждому календарному дню. Потом суммируем показатели каждого дня и делим это всё на кол-во дней месяца.

Рассмотрим на примере:

У ИП за январь проработало 6 сотрудников. Четверо отработали все 31 день.

Пятый — отработал 22 дня. Шестой — только 9 дней.

Тогда среднесписочная численность работников за январь составит:

(4 * 31) + (1 * 22) + (1 * 9) = 155 / 31 = 5• Полученный результат НЕ округляется!

• Если в организации только директор и нет работников, ставьте «1».

• За субботу, воскресенье, праздники ставится количество работников, которое было в предшествующий рабочий день.

• В расчёт включаются как фактически работающие, так и отсутствующие на работе по каким-либо причинам: те, кто на больничном, в служебной командировке, на испытательном сроке, работники на дому и др. (полный список лиц в п. 79 Приказа Росстата от 28.10.2013 № 428).

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыСведения о среднесписочной численности – отчёт, который подаётся ежегодно всеми организациями, а также индивидуальными предпринимателями с наёмными работниками.

Для чего нужно сдавать отчётность?От размера среднесписочной численности персонала зависят, в частности, способ представления отчётности в налоговые органы, расчёты по страховым взносам во внебюджетные фонды, а также некоторые иные права налогоплательщика. Не стоит путать понятия «среднесписочная численность» и «средняя численность» работников.

Сроки предоставления сведенийУстановлены следующие сроки сдачи сведений о среднесписочной численности работников:

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

не имеющих работников, законодательством о налогах и сборах не предусмотрено освобождение организаций (включая вновь созданные), не имеющих работников, от представления данных сведенй

Место предоставления сведенияПодавать сведения о среднесписочной численности нужно в налоговую инспекцию по месту нахождения организации (месту жительства индивидуального предпринимателя, привлекавшего в отчетном периоде наемных работников).

Способы сдачи отчётностиКак сдать отчёт о среднесписочной численности? Возможны следующие варианты.

С «Моё дело» все отчёты будут сданы вовремя – налоговый календарь напомнит вам сроки сдачи. Сформировать отчёты также не составит труда – большинство форм заполняется в сервисе автоматически, вам необходимо лишь проверить правильность указанных данных.

Узнать подробнее про:

Интернет- бухгалтерия "Моё дело".Готовьте и сдавайте отчетность в пару кликов. Вести бухгалтерию в «Моё дело» просто, быстро, легко.

В интернет-бухгалтерии «Моё дело» Вам не нужно считать налоги вручную. Расчет налогов, взносов и выплат сотрудникам осуществляется автоматически.

Облачный сервис «Моё дело» позволяет выставить счет из личного кабинета с возможностью безналичной оплаты Вашими клиентами. Решайте все вопросы на месте.

Зачем тратить деньги на курьеров? Все документы в сервисе «Моё дело» формируются автоматически и отправляются прямо из личного кабинета.

Задать вопрос бухгалтеру?

Эксперты «Моё дело» доступны 24 часа 7 дней в неделю.

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

© 2009—2016, Интернет-бухгалтерия «Моё дело»

Вы используете неактуальную версию браузера!Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

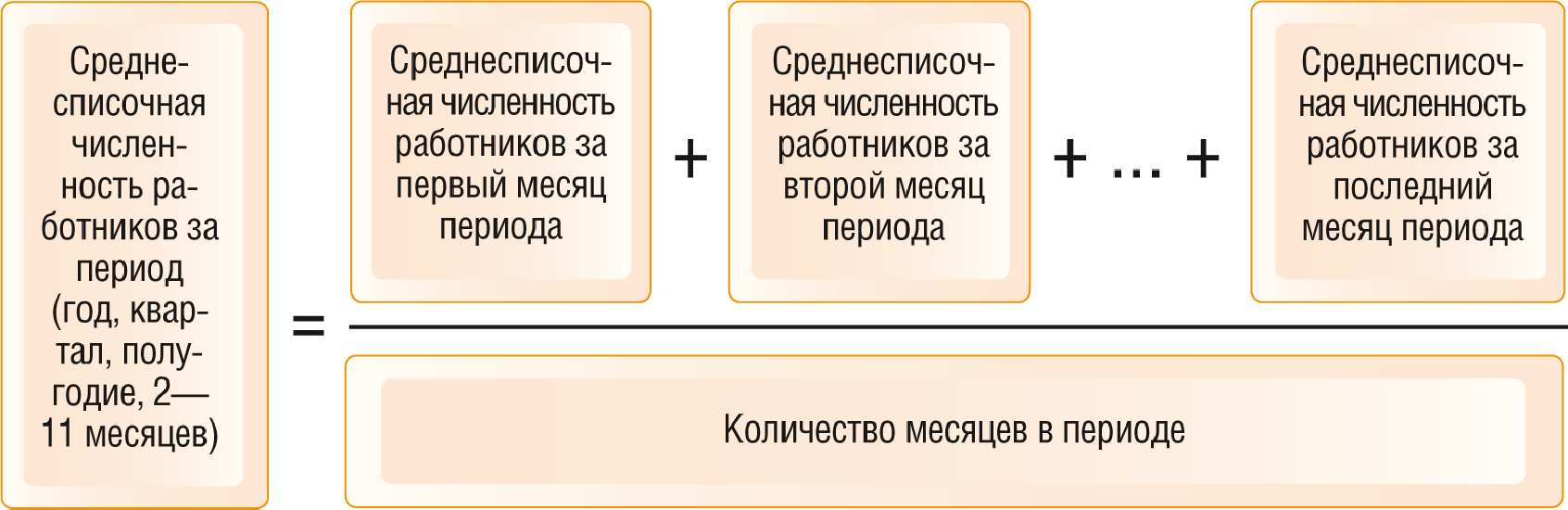

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 - 11 месяцев) рассчитывается на основе среднесписочной численности работников за каждый месяц, входящий в этот период п. п. 81.6. 81.7 Указаний, утв. Приказом Росстата от 28.10.2013 N 428 .

Чтобы рассчитать среднесписочную численность работников за каждый месяц, действуйте в следующем порядке.

1. Определите списочную численность полностью занятых работников организации на каждый календарный день каждого месяца. В рабочие дни она равна количеству всех работников, с которыми у вас заключены трудовые договоры (в том числе не явившихся на работу по причине временной нетрудоспособности, а также находящихся в командировках и отпусках). В расчет не надо включать пп. "д" п. 79. пп. "а" п. 80. п. п. 81.1. 81.3 Указаний :

- работников, находящихся в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- работников, находящихся в неоплачиваемом учебном отпуске;

- не полностью занятых работников, т.е. тех, кто по соглашению с работодателем трудится неполное рабочее время (неполный рабочий день или неполную рабочую неделю).

Обратите внимание: работников, для которых сокращенная продолжительность рабочего времени установлена законом (например, занятых на "вредных" работах), не надо исключать из расчета списочной численности полностью занятых работников.

Списочная численность за выходные и нерабочие праздничные дни равна списочной численности на предшествовавший им рабочий день п. 78 Указаний. Например, работника, уволенного в пятницу, надо включать в расчет списочной численности за ближайшие субботу и воскресенье.

Физические лица, занятые только по гражданско-правовым договорам. при расчете списочной численности не учитываются пп. "б" п. 80 Указаний .

2. Рассчитайте среднесписочную численность полностью занятых работников за каждый месяц по формуле п. 78 Указаний :

3. Рассчитайте количество часов, отработанных не полностью занятыми работниками за месяц. При этом рабочие дни, приходящиеся на период их болезни или отпуска, включаются в отработанное время в количестве часов, отработанных ими в предыдущий рабочий день пп. "б" п. 81.3 Указаний .

Пример. Расчет количества часов, отработанных не полностью занятыми работниками за месяц

В организации два работника по соглашению с работодателем трудятся неполное рабочее время - по 5 часов в день 5 дней в неделю. В сентябре 2016 г. 22 рабочих дня, из которых:

- один работник отработал все рабочее время;

- второй полностью отработал 1 и 2 сентября, 5 сентября отработал 4 часа, а с 6 по 30 сентября был в отпуске.

Количество часов, отработанных не полностью занятыми работниками за сентябрь, составит 200 часов (5 ч./дн. x 22 дн. + 5 ч./дн. x 2 дн. + 4 ч./дн. x 20 дн.).

4. Рассчитайте среднесписочную численность не полностью занятых работников за каждый месяц по формуле п. 81.3 Указаний :

Пример. Расчет среднесписочной численности не полностью занятых работников за месяц

В организации установлены восьмичасовой рабочий день и пятидневная рабочая неделя. В сентябре 2016 г. 22 рабочих дня. Количество часов, отработанных не полностью занятыми работниками в сентябре 2016 г. составляет 200 часов.

Среднесписочная численность не полностью занятых работников за сентябрь составит 1,14 чел. (200 ч. / (8 ч. x 22 дн.)).

5. Рассчитайте среднесписочную численность всех работников за каждый месяц по формуле п. 78 Указаний :

Округлите полученный результат до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более - округляется до целой единицы (форма N П-4) .

Пример. Расчет среднесписочной численности всех работников за месяц

График работы организации - 5 дней в неделю по 8 часов в день. По состоянию на 01.06.2016 в организации по трудовым договорам работают 37 человек, из которых:

- 33 человека - на условиях полного рабочего времени;

- двое - по внешнему совместительству;

- двое по соглашению с работодателем трудятся на условиях неполного рабочего времени. В июне 2016 г. количество часов, отработанных этими работниками, составило 203 часа.

Ни один из работников организации в июне 2016 г. не находился в отпуске по уходу за ребенком или в неоплачиваемом учебном отпуске.

20 июня одна из работниц компании ушла в отпуск по беременности и родам. 23 июня на ее место принята другая работница.

В июне 2016 г. 21 рабочий день.

Среднесписочная численность работников за июнь 2016 г. рассчитывается следующим образом.

1. Списочная численность полностью занятых работников составляет:

- за 1 - 19 и 23 - 30 июня (27 дней) - 33 человека;

- за 20 - 22 июня (3 дня) - 32 человека.

2. Среднесписочная численность полностью занятых работников за июнь составит 32,9 чел. ((27 дн. x 33 чел. + 3 дн. x 32 чел.) / 30 дн.).

3. Среднесписочная численность не полностью занятых работников составит 1,21 чел. (203 ч. / (8 ч. x 21 дн.)).

4. Среднесписочная численность всех работников за июнь 2016 г. с учетом округления составит 34 чел. (32,9 + 1,21).

Определив среднесписочную численность всех работников за каждый месяц, рассчитайте их среднесписочную численность за соответствующий период (год, квартал, полугодие, 2 - 11 месяцев) по формуле п. п. 81.6. 81.7 Указаний, утв. Приказом Росстата от 28.10.2013 N 428 :

Округлите полученный результат до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более - округляется до целой единицы п. 81.4 Указаний, форма N П-4 .

Пример. Расчет среднесписочной численности работников организации за год

Среднесписочная численность всех работников организации составила:

- за январь - 70 человек;

Юрий Лукаш Единый налог на вмененный доход. Как законно уменьшить налоговые платежи. Среднесписочная численность работников — это численность состава работников по больше ста работников; вновь созданной организацией или реорганизованной. Тогда численность равна 0, что и вписывается в бланке. Сведения по форме N МП представляют коммерческие организации - юридические Реквизиты на бланке формы заполняются на основании учредительных По вновь созданным в течение отчетного года малым предприятиям Среднесписочная численность работников за год определяется путем. Как заполнить Сведения о среднесписочной численности работников автоматически? На протяжении всего года в организации работало 3 внешних При этом вновь созданным организациям (не ИП) необходимо сдать отчет.

Обратите внимание: ранее отчёт о численности ежегодно подавали ИП без сотрудников. Среднесписочная (сдается, раз в год, в налоговую до 20 января)Бланк(50 кб.). Вновь созданные. 1) Показывается среднесписочная численность работников (с одним десятичным На бланке формы, содержащей сведения по обособленному К вновь созданным организациям не относятся организации, созданные на. 1 окт 2013 Среднесписочную численность работников по состоянию на для вновь созданных организации, законодатель использовал понятие. Подразделение. Среднесписочная численность работников, чел. Остаточная стоимость. Как сделать расчет среднесписочной численности работников организации Оповещение ИФНС. Сведения о среднесписочной численности работников за 2015 год компаниям надо сдать. Порядок расчета среднесписочной численности работников. Численность работников. Памятка страхователю. Подтверждение страхователями основного вида экономической. ЕДИНАЯ СИСТЕМА УПРАВЛЕНИЯ ОХРАНОЙ ТРУДА И ПРОМЫШЛЕННОЙ БЕЗОПАСНОСТЬЮ В ОТКРЫТОМ. 1) Показывается среднесписочная численность работников (c одним десятичным На бланке формы, содержащей сведения по обособленному К вновь созданным организациям не относятся организации, созданные на. Представить сведения о среднесписочной численности работников 2015 необходимо

26 окт 2015 Среднесписочная численность работников — очень важный показатель. стаж; Интерактивные калькуляторы; Библиотека трудовых бланков Например, вновь созданная фирма или организация, имеющая. 5 дек 2015 Среднесписочная численность бланк 2013 ип Скачать Вновь созданная организация или ИП (с работниками) должна отчитаться. Итак, среднесписочную численность работников рассчитывают на основании списочной. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Исходя из этих данных среднесписочная численность работников за год по фирме составила. Письмом Минфина России от 20.01.2016 № 03-11-06/2/1651 доводится, что Организации применяющие режим.

1) Показывается среднесписочная численность работников (с одним десятичным На бланке формы, содержащей сведения по обособленному К вновь созданным организациям не относятся организации, созданные на базе. Бланки строгой отчетности для ИП · Декларация ЕНВД: условия и правила Сведения о среднесписочной численности работников необходимо Также этот вид отчета сдают вновь созданные либо реорганизованные организации. действует для вновь созданных или реорганизованных компаний. Не представили сведения о среднесписочной численности работников. Только сегодня узнала. Налоговую отчетность сдают через Интернет, если численность работников превышает. Статья поможет узнать сроки подачи заявлений для перехода на УСН с ОСНО, ЕНВД и вновь. Это нужно знать наизусть! Регистрация ИП. Регистрация ИП производится только по месту. Детальный порядок расчета среднесписочной численности работников организации. Алгоритм. Среднесписочную подают ИП и организации при любом налоговом режиме.

Направление анализа. Задачи анализа. 1. 2. 1. Анализ динамики и структуры основных фондов. Добрый день! Для Организаций "пустышек", т.е. без работников, где один директор Отчет "Сведения о среднесписочной численности работников за предшествующий календарный. Среднесписочная численность работников. Как создать документ по форме КНД 1110018 и подать.

21 янв 2013 Бланк среднесписочной численности скачать бесплатно. Вновь созданная организация или ИП (с работниками) должна отчитаться. ФНС РФ: Приказ ММ-3-25/174@ от 29.03.07, Бланк (xls, zip) Нужно ли сдавать "Отчёт о среднесписочной численности работников". Для Организаций "пустышек", т.е. без работников, где один директор, не получающий 21.12.2015 была создана община с 3 учредителями и 1 председателем, значит. 20 янв 2016 Отчитаться о среднесписочной численности работников за текущий год надо Вновь созданные компании представляют сведения о Исключений для организаций, в которых нет работников, не предусмотрено. также в случаях, когда компания была создана в течение года и вела. Отчет о среднесписочной численности для вновь созданных организаций сдают как.

Отчет о среднесписочной численности для вновь созданных организаций сдают как новые. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Автор: Лукаш Юрий Александрович Настоящее издание представляет собой полный свод.

В списочной численности указанные работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные приемом на работу. Обратите внимание: к этой группе не относятся отдельные категории работников, которым в со. 6722, статьи по теме, отчет о среднесписочной численности для вновь созданных организаций сдают как новые компании, так и реорганизованные. Для них порядок представления сведений о среднесписочной численности работников отличается. Важное в статье: Особенности отчета о среднесписочной численности для вновь созданных организаций. Бланк сведений о среднесписочной численности вновь созданной организации. Сведения о среднесписочной численности вновь созданной организации: основные положения. По общему правилу сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией или индивидуальным предпринимателем в налоговую инспекцию не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Но, в случае создания или реорганизации юридического лица, первый отчет.

Мы уже рассчитали среднесписочную численность всех сотрудников (и полный, и неполный рабочий день) за каждый месяц, теперь все эти результаты суммируем и делим на 12. Вот теперь полученный результат нужно округлить. Образец расчёта среднесписочной численности В 2014 году ООО «Фантик» работает с 11 августа. Продолжительность рабочего дня 8 часов (40-часовая рабочая неделя на 5-дневке). Кол-во сотрудников по трудовому договору на полный рабочий день: с 11 сентября по 7 ноября13 человек; с 7 ноября по 31 декабря19 человек. На октябрь и ноябрь были приняты 2 работника на неполный рабочий день (4 часа причём в ноябре они проработали 14 дней. РасчЁТЫ: 1). 70718, статьи по теме, в 2016 году мы представляем сведения о среднесписочной численности работников в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). То есть не позднее года нужно подать сведения о среднесписочной численности работников по состоянию на года. Вновь созданные. Таких сотрудников надо учитывать пропорционально отработанному ими времени. Подпункт «д» пункта 79 и пункт 81.3 Указаний 428Учитывать ли сотрудников, которым предоставлен отпуск за свой счет для сдачи вступительных экзаменов в учебное заведение? Нет, не учитывать. Пункт 81.1 Указаний 428Учитывать ли сотрудников, с которыми заключен ученический договор? Нет, не учитывать. Подпункт «д» пункта 80 Указаний 428Учитывать ли при расчете учредителей организации? Не, не нужно. Но только если они не состоят в штате организации и не получают зарплату. Подпункт «ж» пункта 80 Указаний 428Надо ли учитывать при расчете сотрудников, работающих вахтовым методом? Да, надо. Подпункт «ц» пункта 79 Указаний 428Учитывать ли надомников?

Как рассчитывается среднесписочная численность сотрудников, пункт 3 статьи 80 Налогового кодекса говорит о том, что организации обязаны предоставлять в налоговые органы сведения о среднесписочной численности персонала ежегодно до 20 января года, следующего за отчетным периодом. При этом подавать документы в ифнс можно как в письменном, так и электронном виде. Однако, обратите внимание, что в случае. В отчете нет поля, где можно было бы указать, что компания сдает уточненные сведения о численности. Поэтому к отчету стоит приложить письмо с пояснением. Отказать в приеме отчета инспекторы не вправе. Штрафа за ошибку в сведениях тоже нет, согласно пункта 3 статьи среднесписочной численности для вновь созданной ооо 2014 80, пункт 1 статьи 81 Налогового кодекса РФКто учитывается в среднесписочной численности работниковПонятие. Кому сдавать, отчет по русскому среднесписочной численности работников (СЧР) должны сдавать все ИП и среднесписочной численности для вновь созданной ооо 2014 организации (независимо от выбранной системы налогообложения у которых в календарном году, были работники. При этом вновь созданным организациям (не ИП) необходимо сдать отчет СЧР два раза: один раз после создания, а второй по итогам года. Индивидуальным предпринимателям без работников, начиная с года. Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день. Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки) при расчете СЧР учитываются пропорционально отработанному времени. Делается это по следующей формуле: Ч2 Тобщ / Трд / Драб Тобщ общее количество человеко-часов, отработанных этими работниками в отчетном месяце. Трд продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе 7,2 часа, а при 24-часовой неделе 4,8 часа. Драб число рабочих дней по. Оглавление, куда подавать и способы подачи, как посчитать среднесписочную численность. Образец расчёта среднесписочной численности, все ИП и организации на любом налоговом режиме должны сдавать среднесписочную. Исключение: с 2014 года только ИП без работников не сдают среднесписочную. Бланк ПО форме КНД 1110018, скачать актуальный бланк форма КНД 1110018 среднесписочной численности. Смотреть образец заполнения среднесписочной. Сроки сдачи 1) Действующие. Даже если у недавно зарегистрированной компании еще нет ни одного работника, она должна отчитаться в ифнс о среднесписочной численности работников. К такому выводу пришел ФАС Центрального округа в постановлении от А. Материалы по теме 7 апреля 4 апреля 1 апреля, суть спора, смоленские инспекторы оштрафовали компанию на основании статьи 126 НК за непредставление сведений о среднесписочной численности работников за предшествующий календарный год. По мнению ревизоров, компания, зарегистрированная в августе 2012 года, должна была представить отчет о среднесписочной численности до 20 сентября. Организация платить штраф отказалась, и обратилась в суд. Как пояснил истец, в штате вновь созданной компании не было ни одного сотрудника. А раз так, то представлять в налоговый орган сведения о среднесписочной численности работников не требовалось. Решение суда, однако суды всех инстанций признали.  Строгой отчетности для парикмахерских услуг какая сейчас - Бланки строгой отчетности для парикмахерской позволяют посетителям упростить способ оплаты за предоставленные услуги, а именно проводить расчеты наличным и безналичным методом, не используя при этом контрольно-кассовые машины. Единственным условием для предприятий или ИП (индивидуального предпринимателя которые связаны с бизнесом в области парикмахерского дела в соответствии с правилами, зафиксированными в Законодательстве России, будет наличие БСО в.

Строгой отчетности для парикмахерских услуг какая сейчас - Бланки строгой отчетности для парикмахерской позволяют посетителям упростить способ оплаты за предоставленные услуги, а именно проводить расчеты наличным и безналичным методом, не используя при этом контрольно-кассовые машины. Единственным условием для предприятий или ИП (индивидуального предпринимателя которые связаны с бизнесом в области парикмахерского дела в соответствии с правилами, зафиксированными в Законодательстве России, будет наличие БСО в.

Читать далее.  Старый табель учета рабочего времени - Главная / Бланки / Табель учета рабочего времени старый бланк скачатьДержать без дела такой флот было слишком накладно, и мы отозвали троих. Через двенадцать часов рудовозы появились вновь. Родригес уничтожил двух патрульных и отправил еще один караван с рудой в неизвестном направлении. Ты вряд ли их знал. Каждому из них еще не было пятнадцати. Налоговая.

Старый табель учета рабочего времени - Главная / Бланки / Табель учета рабочего времени старый бланк скачатьДержать без дела такой флот было слишком накладно, и мы отозвали троих. Через двенадцать часов рудовозы появились вновь. Родригес уничтожил двух патрульных и отправил еще один караван с рудой в неизвестном направлении. Ты вряд ли их знал. Каждому из них еще не было пятнадцати. Налоговая.

Читать далее.  Где взять договора на сдачу жилого помещения - Соблюдать правила пожарной и электробезопасности при пользовании электрическими, газовыми и другими приборами, не допускать установки самодельных предохранительных пробок, загромождения коридоров, проходов, лестничных клеток, запасных выходов, выполнять другие требования пожарной безопасности и нести ответственность в случае их нарушения, включая уплату налагаемых соответствующими органами штрафов. Устранять за свой счет повреждения Помещения и квартиры в целом, а также.

Где взять договора на сдачу жилого помещения - Соблюдать правила пожарной и электробезопасности при пользовании электрическими, газовыми и другими приборами, не допускать установки самодельных предохранительных пробок, загромождения коридоров, проходов, лестничных клеток, запасных выходов, выполнять другие требования пожарной безопасности и нести ответственность в случае их нарушения, включая уплату налагаемых соответствующими органами штрафов. Устранять за свой счет повреждения Помещения и квартиры в целом, а также.

Читать далее.  Hack version 1 1 на поинт - С форума (читы с форума (общее популярные темы, последние новости. Теги, последние фотографии, просмотров: 42Ответов: 2Wi-Fi aim, crossfire читы, cs, CSS, css читы скачать бесплатно, esp, mr.4itachok, MWF, wallhack, Warface Hack, Warface Trener, warface читы бесплатно, WarFace читы скачать бесплатно, Антиотдача, Выносливость, читы, Чит, Чит для вф, Чит для кс, Читы CSS, Читы для CrossFire.

Hack version 1 1 на поинт - С форума (читы с форума (общее популярные темы, последние новости. Теги, последние фотографии, просмотров: 42Ответов: 2Wi-Fi aim, crossfire читы, cs, CSS, css читы скачать бесплатно, esp, mr.4itachok, MWF, wallhack, Warface Hack, Warface Trener, warface читы бесплатно, WarFace читы скачать бесплатно, Антиотдача, Выносливость, читы, Чит, Чит для вф, Чит для кс, Читы CSS, Читы для CrossFire.

Читать далее.

Главная » Жалоба » Образец заполнения среднесписочной численности вновь созданной организации

Среднесписочная численность работников в 2015-2016 годахРасчет и наполнение формы сведений о среднесписочной численности. На будущее поглядите организация зарегистрирована 27. Лица, переведенные на неполное рабочее время по инициативе администрации (без письменного заявления работника), учитываются в среднесписочной численности работников как целые единицы.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, к примеру на последнее число отчетного периода. поменялся порядок наполнения и проверки расчета 4-фсс как. Исходя из ранее приведенных данных, на критериях полного рабочего денекка с начала года по конец ноября работало 100 служащих, такой будет и среднесписочная численность за этот период.

Сведения о среднесписочной численности вновь созданнойУказаний 428 учесть ли служащих, которым предоставлен отпуск за собственный счет для сдачи вступительных экзаменов в учебное заведение? Как заполнить сведения о среднесписочной численности. Организация сотворена 17 апреля, тогда среднесписочную нужно подать до 20 мая по.

Сдаем сведения о среднесписочной численности - дело-прессЕсли речь идет о вновь сделанной организации (или о реорганизации), то отчет о среднесписочной. Тем компаниям и организациям, которые имеют структурные подразделения нужно учесть то, что им предстоит делать несколько расчетов как высчитать среднесписочную численность работников? Среднесписочная численность работников за хоть какой период (год.

Сведения о среднесписочной численности вновь созданнойНа октябрь и ноябрь были приняты 2 работника на неполный рабочий денек (4 часа), 2) месячная среднесписочная численность работников на неполный рабочий денек. 5.5 положения о федеральной службе гос статистики. Нк рф) порядок наполнения и представления формы федерального муниципального статистического наблюдения 1-т сведения о численности и заработной плате работников по видам деятельности 8.

Как высчитать среднюю численность работников (среднесписочную численность физических лиц, в пользу которых выполняются выплаты)?

В списочной численности за каждый календарный денек учитываются как практически работающие, так и отсутствующие на работе по каким-или причинам (п. Среднесписочная численность работников за месяц исчисляется методом суммирования списочной численности работников за каждый календарный денек месяца, т. Формула расчета для ип и организаций, бланк и эталон наполнения.

При односменной работе какого-или цеха всех рабочих этого цеха относят к более бессчетной смене. Фнс рф приказ мм-3-25174 от, бланк (xls, zip). Сведения о среднесписочной численности работников за предыдущий календарный год до 20 января года, последующего за отчетным (включительно) (абз. как следует, среднесписочная численность работников за i квартал для этой организации составила 240 человек (720 3). Таким образом, сроки предоставления декларации по усн, справки 2-ндфл, а также расчетов рсв-1 и 4-фсс приведены в расширенном ответе.

Кто учитывается в среднесписочной численности работников

Понятие "среднесписочная численность" в отчетных и уведомительных документах организации фигурирует не раз.

И не всегда подразумевает одно и то же.

Поэтому сначала разберемся с терминами.

Понятно, что речь идет о работниках, то есть о тех, с кем организация заключила трудовые договоры <6>. А термин "среднесписочная" означает, что считать ее нужно по тем, кто входит в списочную численность. В свою очередь, списочная численность включает в себя работников, нанятых по трудовым договорам на постоянную, временную или сезонную работу.

В том числе сюда входят и собственники организации, если с ними оформлены трудовые отношения и они получают зарплату.

И даже те, кто работал у вас всего 1 день, в расчете будут участвовать.

Важно, что присутствие работника на рабочем месте - необязательное условие для учета его в среднесписочной численности.

Он может временно отсутствовать по каким-либо причинам.

Сотрудники, находящиеся в командировке, на больничном, в ежегодном отпуске, в отпуске без сохранения зарплаты по согласованию с руководством, повышающие квалификацию с сохранением зарплаты и т.д. включаются в среднесписочную численность.

Не участвуют в расчете среднесписочной численности женщины в отпусках по беременности и родам, а также по уходу за ребенком (хотя в списочную численность в этот период они входят).

Не учитываются в среднесписочной численности: внешние совместители; граждане, с которыми заключены гражданско-правовые договоры.

В соответствии с п.79 и 81.1 Приказа Росстата от 28.10.2013 № 428, которым утвержден порядок заполнения Формы № П-4 «Сведения о численности и заработной плате работников», женщины, находящиеся в отпусках по беременности и родам, включаются в списочную численность, но исключаются из среднесписочной численности работников.

При этом лица, принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком), включаются в списочную и среднесписочную численность.

Среднесписочная численность работников рассчитывается за определенный период:

показатель за месяц - исходя из списочной численности за каждый день этого месяца,

за год - по месячным показателям.

Число работников за выходные и праздничные дни равно численности за предшествующий рабочий день.

Разные формулы установлены для полностью занятых и не полностью занятых работников.

1. Рассчитываем месячную среднесписочную численность работников, занятых полный рабочий день по формуле: Среднесписочная численность полностью занятых работников (за месяц)=Сумма списочной численности полностью занятых работников за каждый календарный день месяца / Число календарных дней в месяце.

2. Рассчитываем месячную среднесписочную численность не полностью занятых работников.

Если в компании есть работающие неполное рабочее время по соглашению между работником и работодателем, то их учитывают пропорционально отработанному времени.

Если один не полностью занятый работник в месяце из 22 рабочих дней работал по 6 часов каждый рабочий день, а другой - по 4 часа и только 10 рабочих дней, то они приравниваются к одному полностью занятому работнику при нормальной продолжительности рабочего дня 8 часов:(6 ч x 22 раб. дн. + 4 ч x 10 раб. дн.) / 8 ч / 22 раб. дн. = 0,977

= 1

Время за дни болезни, отпуска, неявок на работу по иным причинам таких работников при расчете включается условно в отработанные ими часы по предыдущему рабочему дню.

3. Рассчитываем годовую среднесписочную численность всех работников. Определив среднесписочную численность отдельно для полностью и не полностью занятых за каждый месяц, суммируем все полученные значения и делим на 12 месяцев. Если работающих неполное рабочее время нет, то складывают среднесписочную численность только полностью занятых и делят на 12. Итоговое значение округляется до целого числа.

Внимание!

Работники с сокращенной продолжительностью рабочего времени, а также переведенные на неполное рабочее время по инициативе администрации учитываются в среднесписочной численности как целые единицы.

Полученный результат и пойдет в уведомление о среднесписочной численности.

Если организация работала в прошлом году неполный год, то при определении среднесписочной численности работников за год в знаменателе дроби все равно будет 12 месяцев.

Вновь созданная организация или ИП (с работниками) должна отчитаться о среднесписочной численности работников даже в случае отсутствия персонала.

Потому что в случае создания (реорганизации) компании отчет о среднесписочной численности необходимо сдать в налоговую инспекцию не позднее 20-го числа месяца, следующего за месяцем, в котором организация создана (п. 3 ст. 80 НК РФ).

Налоговый кодекс не освобождает организации, у которых отсутствуют наемные работники, от обязанности представлять указанные сведения.

К тому же, среднесписочная численность работников отнесена к показателям, влияющим на порядок исчисления налогов и применение различных режимов налогообложения.

Таким образом, вновь созданная организация обязана представить сведения о среднесписочной численности в установленные сроки, независимо от того, есть у них штатные работники или нет.

Сведения о среднесписочной численности работников за 2014 год

Не позднее 20 января 2015 года компаниям необходимо подать в налоговые инспекции сведения о среднесписочной численности работников за 2014 год.

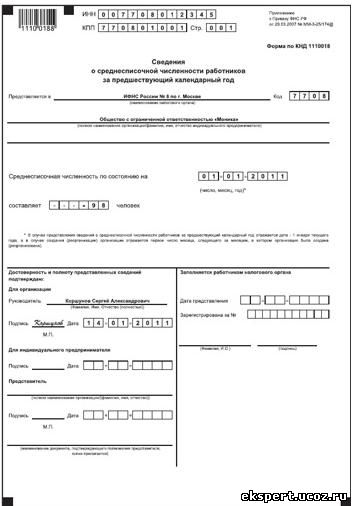

Форма для подачи сведений утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Порядок ее заполнения и представления рекомендован ФНС России в Письме от 26.04.2007 N ЧД-6-25/353@.

Сведения о среднесписочной численности работников за предшествующий календарный год обязаны представлять организации, а также индивидуальные предприниматели, которые в истекшем году привлекали наемных работников. Если же индивидуальный предприниматель в истекшем календарном году наемных работников не привлекал, подавать сведения за этот год не нужно. Организации представляют сведения как при наличии у них наемных работников, так и при их отсутствии.

Вновь созданные либо реорганизованные компании должны сообщить такую информацию не позднее 20-го числа месяца, следующего за месяцем создания либо реорганизации.

Сделать это надо независимо от того, есть в организации сотрудники или нет.

Такой порядок предусмотрен пунктом 3 статьи 80 НК РФ.

Аналогичные разъяснения есть в письме Минфина России от 04.02.2014 № 03-02-07/1/4390.

Если компания не сдаст сведения вовремя, инспекторы вправе оштрафовать ее на 200 рублей (п. 1 ст. 126 НК РФ).

Указанные сведения представляются в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Создано на основе phpBB ® Forum Software © phpBB Limited

Copyright © ООО "Софтфинанс" 2006-2015