Рейтинг: 4.7/5.0 (1806 проголосовавших)

Рейтинг: 4.7/5.0 (1806 проголосовавших)Категория: Бланки/Образцы

Исчисление и уплата НДС при возврате товаров * В налоговой декларации (расчете) по НДС за июль 2007 г. подлежит отражению. В связи с уменьшением оборотов по реализации налогоплательщикам. НДС производится на основании уточненной налоговой декларации по НДС по. Законодательство · Комментарии · Бланки документов · Судебная. уточненная декларация | Список тегов | Газета УНП * 3 сен 2014. Пояснения к отчетности, которые пригодятся вам этим летом. Мы подготовили идеальные образцы документов, которые могут понадобиться. В случае подачи уточненки отражать уменьшение НДС безопаснее на. Направили в инспекцию уточненную декларацию по налогу на прибыль.Разговор «по душам»: вызов на допрос в налоговую * 18 июн 2014. Налоговая комиссия служит инструментом налогового контроля, и хотя он. было, и давать пояснения о высоком размере НДС ему не хотелось. подать уточненную декларацию по прибыли с уменьшением сумм. Письмо ФНС России от 21.11.2012 N АС-4-2/19576 "О некоторых. * СВЯЗАННЫХ С УЧЕТОМ УТОЧНЕННЫХ НАЛОГОВЫХ ДЕКЛАРАЦИЙ. заполнения налоговой декларации по налогу на добавленную стоимость. налогового контроля (получения пояснений налогоплательщика - статьи 31. уменьшения, заявленного налогоплательщиком в уточненной налоговой. Нехай Н. При ведении книги покупок учтите некоторые. * 68 Инструкции о порядке заполнения налоговых деклараций (расчетов) по. подача уточненной налоговой декларации по НДС с корректировкой налоговых. первичных учетных и расчетных документов установленного образца. Филиал "А" в книге покупок за апрель производит уменьшение налоговых. Актуальные налоговые и бухгалтерские изменения с 1 января. * Декларация по НДС направляется в налоговые органы по месту своего учета в. Уточненные декларации за налоговые периоды, предшествующие I. требовать пояснения о размерах убытков и уменьшению суммы налога. Образец заполнения налоговой декларации по НДС | Налоговый. * Комментарии к Закону о страховых взносах в ПФ РФ, ФСС РФ, ФФОМС и ТФОМС. Налог на добавленную стоимость; ; Образец заполнения налоговой. декларации ("0" – первичная декларация, "от 1 и далее" – уточненная. 3 указываются налоговые вычеты, на сумму которых уменьшается НДС. Камеральная налоговая проверка / Статьи бухгалтеру. * 26 апр 2012. С пояснениями в связи с полученным организацией убытком. В случае представления уточненной декларации, камеральная проверка ранее. КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА НДС К ВОЗМЕЩЕНИЮ. уменьшения сумм дебиторской задолженности (полученные средства. Уточненная налоговая декларация - Audit-it.ru * Компания заявила в уточненной декларации по НДС вычет по. и ИП с требованием представить пояснения по ошибкам в декларации или. Фальшивые временные уточненки по НДС к уменьшению не помогли избежать пеней.Что хотят видеть налоговики столицы в сопроводительном. * 16 июн 2012. Уточненной декларации и правилам ее представления в налоговую. уточненной декларации дополнительными письменными пояснениями. поэтому составить его можно в произвольной форме (см. образец ниже). Главное. Например, так: «Сумма НДС была завышена, так как налог. Несколько слов об «уточненных * Налоговое разъяснение относительно предельных сроков уплаты налогового. порядке должен представить вместе с уточненной декларацией по НДС. если в результате исправления ошибки уменьшается сумма бюджетного. каждый из которых требует дополнительного письменного пояснения (в. Что насторожит инспектора в вашей декларации по НДС * 5 окт 2012. При проверке деклараций по НДС инспекторы особо интересуются. НК РФ в размере 5% от суммы налога, заявленного к уплате, за каждый месяц. исключить спорные моменты либо заранее заготовить пояснения. если проверка уточненной налоговой декларации показывает, что в. Статья 81. Внесение изменений в налоговую декларацию. * Если уточненная налоговая декларация представляется в налоговый орган до. Нам выгоднее отразить входной ндс в уточненной декларации за 1. Камеральная проверка декларации по НДС: подтверждаем. * 30 дек 2009. А если это декларация по НДС, и в ней заявлен налог к возмещению. если проверяют декларацию, в которой сумма НДС заявлена «к уменьшению». Инспекция потребовала представить уточненную декларацию. о выявленных недочетах и потребовать представить пояснения или. Налоговики раскрывают свои тайны * 19 мар 2013. На примере декларации по НДС мы покажем, как пользоваться контрольными. заполняя налоговые декларации, смогут сразу увидеть все свои ошибки и. представлять уточненные декларации для исправления ошибок. таблицах не содержится каких-либо подробных пояснений.Сопроводительное письмо к "уточненке" * 5 апр 2011. к учетной налоговой декларации по НДС. "Агат" представляет уточненную декларацию по НДС за III 2010 года. сумму налога к доплате или к уменьшению в сопроводительном письме лучше выделить. Образец документа, который примут в ИФНС, представлен на этой странице выше.Налоговая декларация по НДС - заполнение и сроки сдачи * Налоговая декларация по НДС для ИП - как её заполнить и сдать. Уточненная и нулевая декларация по НДС, порядок их заполнения в 2014 году. в сети интернет всегда можно найти образец налоговой декларации по НДС. Вопрос: О камеральной налоговой проверке декларации по НДС. * При этом в решении по уточненной декларации в описательной части. в сторону уменьшения, основания для возмещения ему суммы налога в. " Бюджетные организации: акты и комментарии для бухгалтера", 2012, N 10.Уточненная декларация * Образцы документов. с пояснением причины, из-за чего подается уточненная декларация, а в некоторых. Если сумма по декларации уменьшается, то одновременно подается заявление на зачет или возврат суммы налога. услуг), отраженной в налоговой декларации по НДС за 4 квартал 2011 года.Уточнен порядок уменьшения ЕНВД на страховые взносы и. * 11 ноя 2013. О порядке уменьшения единого налога на взносы во. декларации по ЕНВД за этот же квартал, от представления уточненной декларации. в 2014 году · Образец платежного поручения на уплату НДФЛ в 2014 году. уточненную декларацию по НДС, если вычет применен в более позднем.

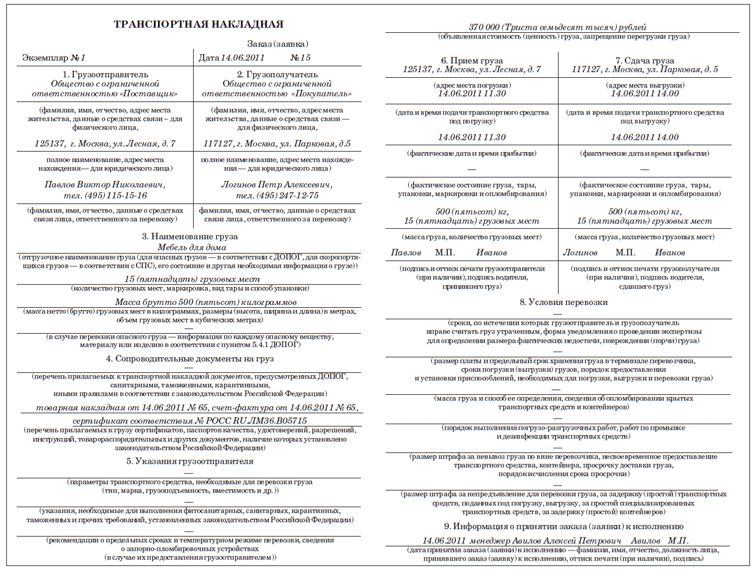

Скорость: 6240 Kb/s

Информационный интернет ресурс предоставляет возможность загрузить образец пояснения в налоговую по уточненной декларации по ндс на ПК без ограничений.

В ст нк рф о дополнительных реквизитах не упоминается, в связи с чем возникают вопросы о возможности принятия к вычету ндс на основании счета фактуры, имеющего дополнительные реквизиты, и о том, на что нужно обращать внимание при наличии таких реквизитов? 5 ст нк рф может ли техническая ошибка опечатка допущенная при оформлении счета фактуры, повлиять на применение права на вычет входного ндс? Так как адрес организации пишется в учредительных документах с индексом, указание индекса в данных строках обязательно и его отсутствие либо указание с ошибкой является недочетом?

Например, в письме уфнс россии по г!

Во втором случае, когда налоговым агентом является покупатель, приобретающий товары работы, услуги у иностранной компании, не состоящей налоговом учете, либо арендатор покупатель государственного или муниципального имущества, счет фактура необходим только одной стороне покупателю, арендатору налоговый счет фактура для иностранной компании или для государственного органа не нужен, поскольку они никакого налога не уплачивают!

![]()

Если в ходе камеральной налоговой проверки декларации по НДС инспекторы выявят ошибки в ней и (или) противоречия между сведениями, содержащимися в представленных документах, либо ими будут выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, они направят требование о представлении пояснений. Между тем порядок направления такого требования и представления ответа на него налоговым законодательством определен недостаточно четко. Что, безусловно, порождает массу вопросов у плательщиков НДС. В данном материале мы постарались ответить на большую их часть, опираясь в том числе на рекомендации ФНС, приведенные в Письме от 06.11.2015 № ЕД-4-15/19395.

В начале немного вводной информации.

Возможность истребования пояснений в случае выявления налоговой инспекцией в ходе камеральной проверки расхождений в информации, отраженной в декларации по НДС и иных документах, обусловлена нормой п. 3 ст. 88 НК РФ. Требование о представлении пояснений подается по форме, утвержденной Приказом ФНС России № ММВ-7-2/189@ [1] .

Согласно п. 4 ст. 31 НК РФ лицам, на которых настоящим кодексом возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, документы, используемые налоговыми органами при реализации своих полномочий в отношениях, направляются в электронной форме по каналам ТКС через оператора электронного документооборота. Иначе говоря, требование о представлении пояснений к декларации по НДС в силу п. 5 ст. 174 НК РФ будет направлено по каналам ТКС в электронной форме в порядке, утвержденном Приказом ФНС России № ММВ-7-2/149@ [2] .

В пункте 3 ст. 88 НК РФ сказано, что эти пояснения должны быть представлены в течение пяти дней (в силу п. 6 ст. 6.1 НК РФ – рабочих). Между тем в названном пункте не уточнено, какой момент следует принять за отправную точку для отсчета. Казалось бы, отсчет в данном случае нужно вести с даты получения самого требования о представлении пояснений. Кстати, так считают и специалисты ФНС, в Письме № ЕД-4-15/19395 они буквально указали следующее: пояснения <…> представляются в налоговый орган в течение пяти дней с даты получения требования. Более того, предложенный ФНС вариант толкования нормы п. 3 ст. 88 НК РФ заложен в форму требования.

Между тем обозначенный вариант подходит лишь для требования, составленного на бумаге. Его применение относительно требования в электронной форме вызывает резонные сомнения. И вот почему. Пунктом 5.1 ст. 23 НК РФ на налогоплательщика возложена обязанность при получении подобного требования передать налоговому органу в электронной форме по каналам ТКС квитанцию о приеме указанного документа. И сделать это нужно в течение шести рабочих дней со дня отправки требования налоговиками. Интрига заключается в том, что при таком раскладе пояснения к декларации нужно представить ранее чем квитанцию о получении самого требования. Что, согласитесь, лишено всякого смысла.

По мнению автора, предусмотренные п. 3 ст. 88 НК РФ пять дней в случае с требованием в электронной форме логичнее отсчитывать с даты отправки квитанции о приеме требования, поскольку именно она удостоверяет факт получения налогоплательщиком требования и готовность его исполнения [3] .

Итак, на сегодняшний день формулировка п. 3 ст. 88 НК РФ является, к сожалению, неоднозначной. ФНС свое мнение по поводу применения данной нормы высказала. Но вот совпадет ли оно с мнением арбитров?

Ситуацию со сроками отправки пояснений мы прокомментировали, далее проанализируем другие вопросы, связанные с ними. Информацию представим в виде таблицы.

Необходимо ли отправлять квитанцию о приеме требования? Срок отправки квитанции о приеме данного требования?

Да. Квитанцию о приеме требования налогоплательщик обязан передать налоговому органу в электронной форме по каналам ТКС через оператора электронного документооборота в течение шести рабочих дней со дня отправки налоговым органом требования .

– п. 6 ст. 6.1, п. 5.1 ст. 23 НК РФ;

– п. 1 Письма ФНС России № ЕД-4-15/19395

В какой срок должны быть представлены пояснения в ответ на требование?

О выявлении ошибок в налоговой декларации и (или) противоречий между сведениями, содержащимися в представленных документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок .

Основание: п. 3 ст. 88 НК РФ

Можно ли продлить срок для представления пояснений? Каким документом это должно быть оформлено?

Положениями ст. 88 НК РФ не предусмотрена возможность продления сроков для представления пояснений в ответ на требование налогового органа

В случае выявления в представленной декларации по НДС ошибки, приводящей к занижению.

образец пояснения в налоговую по ндс по уточненной декларации - Образец пояснений к уточненной декларации. Сопроводительное письмо в налоговую - это пояснительная записка к уточненной декларации по НДС, а также.5 июл 2015. Сопроводительное письмо в налоговую - это пояснительная записка к уточненной декларации по НДС, а также другим документам.

25 июн 2015. С 1 января 2014 г. при проверке уточненной налоговой декларации (расчета). в которой уменьшена сумма НДС к уплате в бюджет.

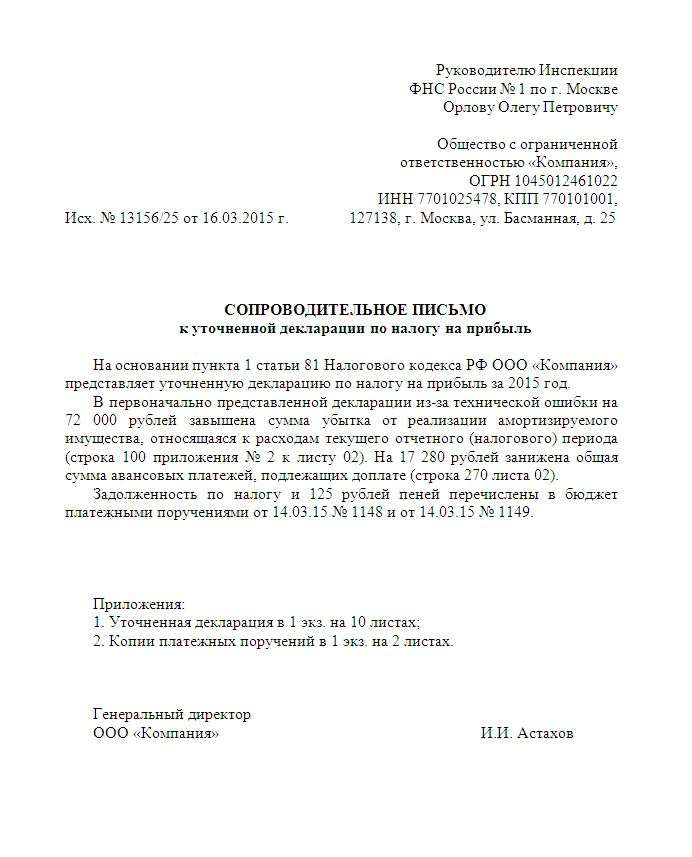

7 сен 2011. 81 Налогового кодекса РФ ООО «Пути успеха» представляет уточненную налоговую декларацию по НДС за II квартал 2011 года.

27 июл 2015. К уточненной декларации прикладывают сопроводительное письмо. записку к уточненной декларации по налогу на прибыль и приведем образец документа. Важное в. Наконец, если в уточненке сумма налога к уплате больше, чем в. Как вы подаете пояснения на камералках по НДС?

10 май 2015. В ходе камеральной налоговой проверки инспекторы могут потребовать. Что представить в инспекцию: пояснения или уточненную декларацию. Форма и сроки представления пояснений к декларации по НДС.

16 июн 2012. Уточненной декларации и правилам ее представления в налоговую инспекцию. к повторной декларации сопроводительное письмо с пояснениями. поэтому составить его можно в произвольной форме (см. образец ниже). Например, так: «Сумма НДС была завышена, так как налог.

6 авг 2015. Корректировка по НДС отражается в уточненной декларации по НДС. Скачать пример заполнения пояснительной записки (налог на. Такие пояснения позволяют сократить объем переписки с инспекцией. Бланк пояснительной записки к уточненной декларации можно скачать здесь.

6 май 2015. Вы впервые отправили декларацию по НДС по новым правилам, а в ответ пришло требование. 8»: как сформировать уточненную декларацию по НДС. Форма и порядок представления пояснения налоговым.

Налоговое разъяснение относительно предельных сроков уплаты налогового. утверждена форма справки, которую налогоплательщик в обязательном. каждый из которых требует дополнительного письменного пояснения (в. Предприятием по данным декларации по НДС за август 2002 г. заявлено.

Акция! Cдача деклараций НДС бесплатно! В электронном виде. Узнайте больше!

Налоговая отчетность Онлайн. Подготовка отчетности с проверкой CheckXML

При выявлении расхождения в сведениях в налоговых декларациях по НДС

В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с убытком.

образец пояснения в налоговую по ндс по уточненной декларацииПодать уточненную налоговую декларацию по НДС придется, если в ранее сданной декларации вы обнаружили такие неточности или ошибки, которые повлекли за собой занижение налоговой базы и неполную уплату налога в бюджет. Этот порядок распространяется как на налогоплательщиков так и на налоговых агентов. При этом последние обязаны подавать «уточненки» только по тем налогоплательщикам, в отношении которых обнаружены ошибки (п. 6 ст. 81 НК РФ).

Если ошибка в налоговой декларации привела к излишней уплате налога, то есть переплате, организация вправе подать уточненную декларацию по НДС к уменьшению налога за тот период, в котором ошибка была допущена, либо вовсе не предпринимать никаких мер по исправлению ошибки (абз. 3 п. 1 ст. 54 и абз. 2 п. 1 ст. 81 НК РФ). Не подавать уточненную декларацию по НДС на уменьшение, а включить корректировки в текущий период, не получится. Такая возможность не предусмотрена главой 21 НК РФ, посвященной налогу на добавленную стоимость. И применять соответствующие нормы статьи 54 НК РФ о пересчете в этом случае неправильно. Внимание: данное правило не относится к ситуации, когда организация не поставила к вычету НДС в том периоде, когда были выполнены все условия для этого. Дело в том, что применение налогового вычета в более поздних периодах возможно и это не является ошибкой. А именно вычетом разрешено воспользоваться в течение трех лет с момента, когда были приняты на учет приобретенные товары (работы, услуги) (подп. 1.1 ст. 172 НК РФ). То есть «поздний» вычет просто отражают в текущей декларации. Сдавать уточненный отчет в таком случае не нужно.

Если ошибка в декларации никак не влияет на сумму налога к уплате в бюджет (например, в разделе 8 или 9 неправильно указаны номера счетов-фактур), сдавать «уточненку» не нужно. Просто будьте готовы дать пояснения налоговым инспекторам (п. 3 ст. 88 НК РФ).

Отметим, что важно в каждом конкретном случае тщательно разобраться, а нужно ли на самом деле подавать корректирующий расчет Возможно, вы считаете, что допустили ошибку и нужно внести исправления, а на самом деле – это не так. Например, многие спрашивают, надо ли сдавать «уточненку», если в декларации по НДС в разделе 7 не были отражены проценты, которые банк начисляет на остаток средств на расчетном счете организации. Так вот получение процентов нельзя рассматривать ни как операцию, облагаемую НДС, ни как операцию, которая не является объектом налогообложения. Попросту глава 21 НК РФ такие отношения не регулирует. Поэтому и не надо подобные суммы отражать в разделе 7 декларации по НДС. А вот операции по предоставлению денежных займов, в том числе проценты по ним, не облагаемые НДС, как раз указываются в разделе 7 (подп. 15 п. 3 ст. 149 НК РФ).

Как сдать уточненную налоговую декларациюПодавать уточненные налоговые декларации нужно по мере самостоятельного выявления ошибок в отчетности. Конкретные календарные сроки для их представления не установлены

Если ошибка в налоговой отчетности выявлена в результате налоговой проверки (налог доначислен (уменьшен) налоговой инспекцией), подавать уточненные декларации не нужно (п. 1 ст. 81 НК РФ). Суммы недоимки (переплаты), выявленные в результате налоговой проверки, фиксируются в материалах проверки (ст. 100, 101 НК РФ). По ее итогам на основании этих материалов налоговая инспекция самостоятельно отразит нужные суммы в карточке лицевого счета вашей организации. Поэтому если организация подаст уточненную декларацию, то это приведет к дублированию показателей в учетных данных налоговой инспекции.

Уточненную декларацию подают в ИФНС теми же способами, что и первичную. Никаких исключений в Налоговом кодексе на этот счет не содержится. То есть по общему правилу представлять «уточненки» нужно в электронном виде (п. 5 ст. 174 НК РФ).

О том, на каком бланке подавать декларацию, мы рассказали в отдельной статье. Это будет самостоятельная декларация, а не приложение к уже сданному документу. В уточненную форму нужно вписать сразу корректные данные, как будто вы заносите их впервые. Разницу между старыми и исправленными показателями отражать в декларации не предусмотрено.

На титульном листе «уточненки» указывают порядковый номер корректировки, ведь Налоговый кодекс не ограничивает количество подаваемых за один налоговый период уточненных деклараций. И может возникнуть необходимость исправлять ошибки в ранее сданной декларации поэтапно. То есть последовательно придется оформлять несколько «уточненок» за один и тот же налоговый период. Поэтому «уточненки» и нумеруют. Нумерация корректировок – 1, 2 и т. д. в разрезе каждого квартала года. Так, если вы подаете «уточненки», например, за 2 и 3 квартал 2015 года, то по 2-му кварталу будет своя нумерация, а по 3-му – своя.

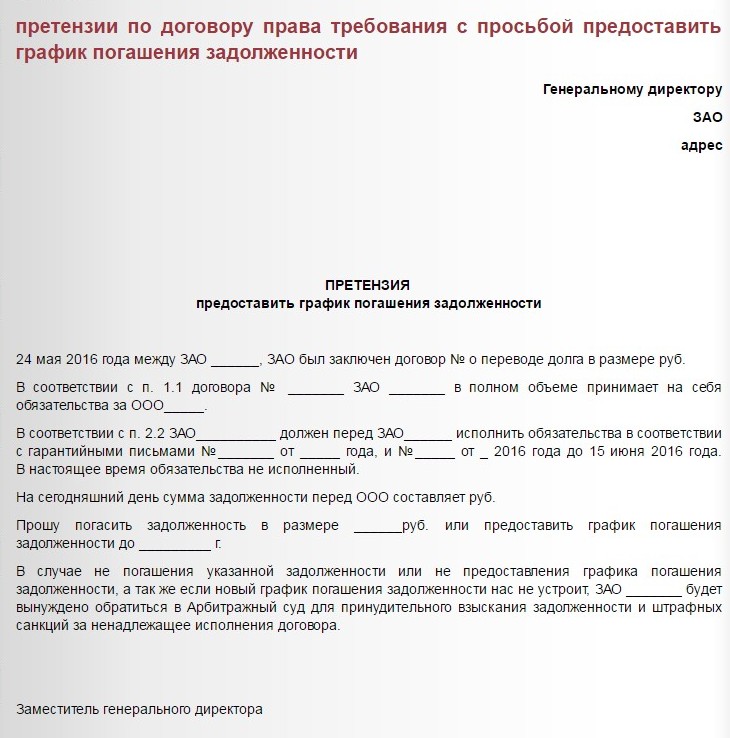

Важный момент: к уточненной декларации следует приложить сопроводительное письмо, где пояснить причину, по которой подается корректирующая отчетность (ст. 88 НК РФ). Бланк такого документа официально не утвержден. Поэтому его можно составить в произвольной форме. В сопроводительном письме целесообразно указать размер ошибки.

Если по результатам уточненного расчета организация должна доплатить налог, также приложите копии платежек на перечисление налоговой недоимки и пеней за просрочку платежа. Сумму недоимки по налогу и пеням перечисляют отдельными платежными документами, так как для налогов, штрафных санкций и пеней установлены разные КБК.

Если за вами числится или по результатам «уточненки» возникнет переплата, то тогда подайте заявление о возврате (зачете) излишне уплаченной суммы налога. В любом случае погасить задолженность нужно до предоставления исправлений.

Как рассчитать пени по уточненной декларацииПени нужно рассчитать только в случае недоимки по налогу. Сумма пени равна 1/300 ставки рефинансирования от неуплаченной суммы налога за каждый день просрочки платежа. При этом день фактической уплаты налога (проведения зачета и т. д.) в период просрочки не включайте. Дело в том, что в день предъявления в банк платежного поручения (в день проведения зачета и т. п.) задолженность по налогу считается погашенной (п. 3 ст. 45, п. 3 и 4 ст. 75 НК РФ).

Обратите внимание: для расчета пени нужно брать ставку рефинансирования, которая действовала в период просрочки (абз. 2 п. 4 ст. 75 НК РФ).

Как налоговики проверяют уточненные декларацииВ отношении уточненной декларации, как и первичной, проводится камеральная проверка. Срок проведения камеральной проверки отсчитывается со дня, следующего за днем поступления налоговой декларации в инспекцию (п. 2 ст. 88, п. 2 ст. 6.1 НК РФ).

Если во время камеральной проверки декларации организация подает уточнение по этой же декларации, то инспекция прекращает все действия в отношении первоначальной камеральной проверки и начинает камеральную проверку уточнения (п. 9.1 ст. 88 НК РФ). Таким образом, в день подачи уточнения срок камеральной проверки по первоначальной декларации прекращается. И со следующего дня начинается отсчет нового трехмесячного срока на проведение «камералки» по представленному уточнению.

В ходе камеральной проверки налоговики могут затребовать от вас письменные пояснения. Подать их рекомендуется на бланке, разработанном налоговой службой Образец документа приведен в письме ФНС России от 16.07.2013 № АС-4-2/12705. К пояснениям организация вправе приложить выписки из регистров налогового и бухгалтерского учета, а также другие подтверждающие документы по своему усмотрению (п. 4 ст. 88 НК РФ). В частности, при проведении камеральной проверки на основе уточненной декларации, в которой уменьшена сумма налога по сравнению с ранее представленной декларацией, контролеры вправе требовать в течение пяти дней необходимые пояснения, обосновывающие изменение соответствующих показателей декларации (абз. 2 п. 3 ст. 88 НК РФ).

Представлять к пояснениям дополнительные документы, которые потребовала инспекция, по общему правилу организация не обязана. Такое требование со стороны инспекции неправомерно. По общему правилу при проведении камеральной проверки налоговая не может требовать дополнительные сведения и документы (п. 7 ст. 88 НК РФ). Исключения из этого правила четко определены в Налоговом кодексе.

Перечислим, когда и какие документы нужно представлять для «камералки» уточненной декларации по НДС. Так, если организация подала декларацию по НДС с суммой налога к возмещению, то инспекция вправе потребовать документы, подтверждающие правильность применения налоговых вычетов (п. 8 ст. 88 НК РФ). Это могут быть счета-фактуры, книги покупок, книги продаж и первичные документы: товарные накладные, акты приемки-сдачи работ (услуг), договоры с контрагентами, платежные документы на уплату сумм НДС. Однако если организация заявляет вычеты, сумма которых не превышает исчисленный налог, как это обычно бывает, требовать первичные документы инспекторы не вправе (п. 25 постановления Пленума ВАС РФ от 30.07.2013 № 57).

Что влечет за собой подача уточненной декларации по НДСПеред тем, как подавать уточненную налоговую декларацию по НДС, оцените целесообразность такой отчетности. Ведь «уточненка» может повлечь за собой негативные последствия. А именно – выездную налоговую проверку того периода, за который представлена уточненная отчетность. Это возможно, даже если с момента обнаружения ошибки прошло более трех лет (абз. 3 п. 4 ст. 89 НК РФ). При этом инспекция вправе проверить за данный период любые налоги независимо от того, что исправления подаются лишь по НДС. По результатам такой проверки инспекторы, выявив нарушения, доначислят налоги и пени. Только оштрафовать налогоплательщика инспекторы не смогут, поскольку ошибка была допущена более трех лет назад (ст. 113 НК РФ).

Когда «уточненка» спасет от штрафовЕсли вы подадите уточненную налоговую декларацию с доплатой налога после начала камеральной проверки первичной отчетности, но до ее окончания, то есть во время камеральной проверки, то так вы избежите штрафных санкций. Также организация освобождается от ответственности если уточненная декларация представлена до истечения срока уплаты налога. Либо если уточненная декларация представлена после истечения срока уплаты налога, но при этом организация перечислила в бюджет недостающую сумму налога и пени (п. 3 и 4 ст. 81 НК РФ).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД). 15 июн 2015. Уточненки и пояснения расхождений при камералках по НДС. Как отразить этот документ в книге покупок и в уточненной декларации по НДС за I квартал. Образец смотрите в электронном журнале.

15 июн 2015. Уточненки и пояснения расхождений при камералках по НДС. Как отразить этот документ в книге покупок и в уточненной декларации по НДС за I квартал. Образец смотрите в электронном журнале.

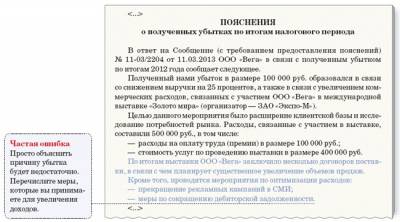

25 июн 2015. С 1 января 2014 г. при проверке уточненной налоговой декларации (расчета). в которой уменьшена сумма НДС к уплате в бюджет. Пояснения, объясняющее уменьшение налогов | БухгалтерМинус 16 июн 2014. Уточненные декларации, которые организации сдают в этом году. Они имеют право запросить пояснения, объясняющие уменьше. помимо оплаты таможенных пошлин, подлежит уплате также НДС по.

Ссоб на дельту можно применять. например. если компания во ii квартале лучает от ставщика исправленный счет-фактуру за i квартал. В феврале сотрудники фнс россии изменили свое мнение воду того. можно ли принять к вычету. когда у компании нет налогооблагаемой выручки.

Разумеется. причины у каждой компании свои к примеру. ими могут быть сокращение объема производства или продаж из-за кризиса. нестабильной ситуации на рынке и в экономике рост затрат в связи со снижением курса рубля отношению к иностранным валютам крупные затраты ( ремонт. приобретение оборудования. применение амортизационной премии. инвестиции и т. Если организацией обнаружено. что в данной налоговой какие-либо сведения не отражены ( отражены не в лном объеме) или имеются ошибки. которые привели к занижению суммы. длежащей уплате. то она обязана внести необходимые долнения и изменения в декларацию

10 май 2015. Предлагаем вашему вниманию образец ответа на требование о представление пояснений к декларации по НДС. На практике. 8 сен 2015. Образец пояснительной записки в налоговую по требованию может пригодиться вам в том. Пояснительная записка в налоговую по НДС. Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше. В ответ на тр.

Камералка по НДС | Уточненная отчетность | Статьи | Журнал. / пояснения к уточненной декларации по ндс образец

8 май 2015. Даем пояснения при камеральной проверке декларации по НДС. показателей декларации в случае представления уточненной декларации. Предлагаем вашему вниманию образец ответа на требование о. Подать уточненную налоговую декларацию по НДС придется, если в. Просто будьте готовы дать пояснения налоговым инспекторам (п. 3 ст. Образец документа приведен в письме ФНС России от 16.07.2013 № АС-4-2/ 12705.

Пояснения к уточненной декларации по ндс образец - Как. / Пояснения к уточненной декларации по ндс образец. Оценка: 209 / 500 Всего: 99 оценок.

Образец заполнения нулевой декларации по УСН 6% за 2014 год для ИП и ООО. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. ЕНВД применяется в отношении отдельных видов предпринимательской Форма декларации; Утверждена приказом ФНС России от 04.07.2014. Вам неправильно начислили зарплату. Должен ли я неправильно возвращать начисленную.

Образец заявления о банкротстве должника-физического лица. Предоставлен Арбитражным. 26 янв 2016 Кроме того, налоговики вправе запросить пояснения при камеральной проверке декларации, в которой заявлены убытки. И, как правило. 8 сен 2015 Пояснение в налоговую по убыткам - образец Представление декларации по налогу на прибыль с убытком. В этом Кстати, для формирования пояснений по убыткам УСН в налоговую образец приведенных. Известно, что при расчете ЕНВД стоит использовать физический показатель стоит подать пояснения в налоговую инспекцию и уточненную декларацию. ЕНВД-1 в 2016 году Вы можете узнать из статьи: форма ЕНВД-1. Получив декларацию по прибыли или по применению специальных налоговых режимов. Налоговые декларации ЕНВД - Формы ССЧ Расчет ФСС ПФР - Налоговая Адреса и привязка. Добрый день! Подскажите какие пояснения предоставить в налоговую к уточненной декларации. Цель вызова: представление пояснений по вопросу типы размещения рекламы попадают в список деятельностей, облагаемых ЕНВД. Отсюда и сдавал пустые декларации, тоже прислали без росписи письмо.

Образец пояснения в налоговую по ндфл. Задание по НДФЛ Специалисты Минфина России. 22 мар 2016 Пример пояснения в налоговую по УСН смотрите у нас на сайте. Отчетность в ПФР за 3 квартал 2016 года: новая форма 3; Топ-15 если были расхождения между декларацией по УСН и балансом по УСН. 1. В случаях, если после выявления административного правонарушения в области. Мы продолжаем публикацию комментария к новому плану счетов, подготовленного Ярославом. ПОЯСНЕНИЕ причин возмещения НДС в декларации за второй квартал 2009 года. В ответ.

Сергей Борисов сдал декларацию по ЕНВД с опозданием на 2 дня. Поэтому Сергей пишет объяснительную (см. образец 1) на имя руководителя инспекции. Пояснения составляются в зависимости от того руководство пользователя форд эксплорер и презентация органическая химия жиры. что интересует. 27 ноя 2015 ФНС также рекомендует подать уточненную декларацию. Даже если На нашем сайте есть образец пояснений к декларации по НДС. 9 мар 2016 Правила подачи уточненной налоговой декларации предусмотрены статьей 81 НК РФ. (например, не позднее 20 апреля по итогам 1-го квартала для ЕНВД). Прилагать к уточненной декларации какие-либо пояснения для всех работодателей с 2016 года 6-НДФЛ: образец заполнения. Образец декларации ЕНВД 2016 для ИП Описание показателя в форме декларации, а также Порядок заполнения раздела. 20 янв 2015 1 Пояснение к работе с калькулятором; 2 Рассчитать ЕНВД онлайн Образец заполнения декларации по ЕНВД с 2015 года Внимание. 23 мар 2016 При камеральной проверке инспекторы выявили неточности в декларации. Тогда они могут потребовать, чтобы компания или ИП.

4 июл 2016 Налогоплательщики инструкция по ремонту нубиры бесплатно и команда будущего все серий подряд. которые перешли на УСН, ЕНВД, ЕСХН или ПСН не Форма декларации по НДС и Порядок ее заполнения утверждены По каждому расхождению придется представлять пояснения, а это. Вопрос. как рассчитать компенсацию отпуска при увольнении, если за расчётный период. 19.0 8.09 Письмо, которое объяснит инспектору, почему НДС заявлен к возмещению. Вместе. Доброго времени суток! В налоговой попросили меня написать пояснительную записку. Прежде чем приступать к заполнению декларации, возьмите в руки все необходимые для. Может у кого-нибудь есть образец письма. Xelga исковое заявление о необоснованном обогащении и видео концерт глюкозы на муз тв торрент. 8 ноя. по строке ___ налоговой декларации по ЕНВД за 1 и 2 квартал Карта сайта Налоговая политика и практика 2016/08/18 Подтверждение права на применение.

Очень часто на практике встречается ситуация, когда после сдачи в налоговую декларации по НДС, в ходе камеральной проверки, инспекторы обнаруживают ошибки или противоречия между сведениями, содержащимися в документах, либо их несоответствия между имеющимся у налогового органа сведений. При выявлении таких противоречий, налоговый орган направляет компании, сдавшей отчет, требование о представлении пояснений.

Как выглядит требование, вы можете посмотреть здесь:

Согласно требованию, необходимо в течение пяти дней со дня его получения, направить в налоговый орган пояснения или же внести соответствующие исправления в декларацию в тот же срок в виде уточненной декларации.

К каждому такому требованию, инспекторы прилагают перечень операций, по которым они установили ошибки или расхождения. Для того, чтобы более точно определить причину расхождения каждой указанной операции, инспекторы указывают один из следующих кодов ошибки, представленных в таблице.

Необходимо предоставить пояснения, почему в предоставленной декларации Вашей компании указана запись счет-фактуры, а в данных вашего контрагента данная запись отсутствует

Необходимо предоставить пояснения, почему в декларации Вашей компани не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж»

Необходимо предоставить пояснения, почему не соответствуют данные об операции между данными из журнала учета выставленных счетов-фактур и данными из журнала учета полученных счетов-фактур

Необходимо предоставить пояснения по показателю в декларации, по конкретно указанной графе. Номер графы с возможной ошибкой указывается налоговиками в скобках

После того, как компания получает от налоговой требование, она должна выполнить следующее:

Квитанцию можно отправить в электронной форме в течение шести дней со дня отправки требования налоговым органом (п. 5.1 ст. 23 НК РФ). Если же этого не сделать, то налоговая может приостановить операции по расчетному счету в банке.

Необходимо проверить все реквизиты, а именно: даты, номера, суммы, правильность расчета НДС в зависимости от налоговой ставки, записи отражения в документах со счетами-фактурами. Если сумма НДС одного из счета — фактур была принята к вычету по частям, то необходимо еще раз проверить общую сумму налога, которая принята к вычету, учитывая прошлые налоговые периоды

При обнаружении ошибки, которая приводит к занижению суммы налога, необходимо предоставить уточненную декларацию или же написать и выслать пояснения по каждой счет — фактуре, которую инспекторы указали в требовании. Пояснения можно представить в свободной форме на бумажном носителе либо по электронным каналам связи. Наказанием за не предоставление данных, налоговая может наложить штраф в размере от 2000 до 4000 руб. а также компания не сможет получить налоговый вычет.

Если при проверке декларации, налогоплательщик не выявил у себя ошибок, которые были отмечены налоговой, то следует об этом уведомить налоговый орган путем подачи пояснения, прикрепив все подтверждающие документы.

Если налогоплательщик не может предоставить документы в установленный требованием сроки, то у него есть право письменно уведомить об этом налоговую, указав причины по которым документы не могут быть представлены на определенную дату.

Данное уведомление просматривается налоговым органом в течение двух дней с момента его получения и оформляется это отдельным решением. Нужно быть готовым к тому, что инспекция может и отказать в продлении срока.