Рейтинг: 4.1/5.0 (1814 проголосовавших)

Рейтинг: 4.1/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

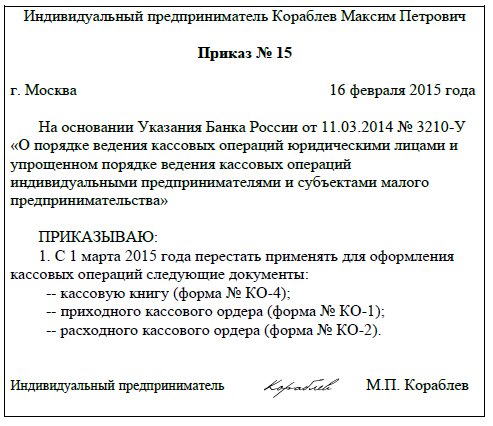

Все индивидуальные предприниматели независимо от применяемой системы налогообложения могут не вести кассовую книгу, а также при приеме и выдачи наличных денег не оформлять приходные и расходные кассовые ордера. Такое право все предпринимателям предоставил Банк России своим Указанием от 11.03.2014 № 3210-У

Из данной статьи вы узнаете:

кому выгодно отказаться от оформления кассовых операций, а кому нет

как оформить отказ от составления кассовых документов

Кому не понадобятся кассовые документыКак правило, оформление кассовой книги, расходных и приходных кассовых ордеров особых трудностей у индивидуальных предпринимателей не вызывает. Поэтому их отсутствие всего лишь уменьшит количество документов, которые по ходу своей деятельности им приходится вести. Кроме того, кто-то из индивидуальных предпринимателей, возможно, откажется от услуг работника-кассира, сэкономив на его заработной плате.

Если для вас эти два фактора — сокращение количества оформляемых документов и заработная плата кассира — решающие, тогда можете отказаться от ведения операций.

Также нет необходимости оформлять кассовые документы предпринимателям, работающим в одиночку. Поскольку они и так знают, на что тратят денежные средства.

Чтобы отказаться от оформления кассовых операций, нужно будет издать приказ. Идеальный образец такого приказа мы привели ниже.

Полезные материалы для Индивидуальных предпринимателейВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Кому кассовые документы необходимыЕсли предприниматель работает не один, то нужен четкий контроль — кто сколько денег получает, по каким основаниям. А также расписки людей в получении денежных средств. Такими расписками, по сути, являются расходные кассовые ордера.

Поэтому смысла отказываться от оформления кассовых документов, предпринимателям, имеющим наемных работников, нет. Кассовые документы будут подтверждать, что люди получили зарплату, вернули подотчетные суммы и т. п. Соответственно, если предприниматель будет оформлять приходные и расходные кассовые ордера, потребуется и кассовая книга, чтобы сводить остатки.

Если у предпринимателя есть кассир, который принимает и выдает деньги, с помощью кассовых документов можно контролировать его работу — на какие цели он выдал те или иные суммы и сколько от кого получил.

Как можно заменить, в определенных ситуациях оформление кассовой книги, расходных и приходных кассовых ордеров приносит больше плюсов, чем минусов. Поэтому советуем вам принимать решение об отказе оформления кассовых документов взвешенно, исходя из нюансов и специфики вашей работы.

Образец приказа об отказе от оформления кассовых операций

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Центральным банком были установлены новые правила ведения кассовых операций. Их выполнение стало обязательным для всех, кто занимается коммерческой деятельностью.

Центральным банком были установлены новые правила ведения кассовых операций. Их выполнение стало обязательным для всех, кто занимается коммерческой деятельностью.

Кассовые операции включают в себя

Любое перемещение или движение денежных средств должно отражаться при проведении кассовой операции. Существует определенный порядок, который неукоснительно следует соблюдать.

Теоретически, от обязанностей ведения кассы и проведения кассовых операций могут быть освобождены только те, кто не работают с наличностью. Соответственно, принимать деньги и производить оплату они могут только по безналичному расчету. В действительности такой вариант является исключением из правил.

В этом случае, налоговому инспектору при проверке сообщается в свободной форме, что проводятся только безналичные расчеты. Заявление должно быть документально подтверждено.

Если есть сотрудницы в штате, то для Вас актуальна статья про декретный отпуск.

Новый порядок с 1 июня 2014 г.С 1 июня 2014 года взамен утратившего силу Положения Центробанка (ЦБ) РФ от 12 октября 2011 года №373-П вступило в действие Указание ЦБ от 11 марта 2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Документ прошел государственную регистрацию в Минюсте РФ.

Теперь, согласно новому порядку, для индивидуальных предпринимателей (ИП) и субъектов малого бизнеса (малых предприятий — МП) снят лимит на сумму наличных денежных средств в кассе. Правило лимита осталось только для организаций, не относящихся к субъектам малого бизнеса.

Там формулы, по которым рассчитывается лимит кассы, остались прежними: или исходя из расходов наличных средств по факту, или исходя из объема выручки. Но послабление все-таки сделано. Теперь такие предприятия могут сами выбирать более выгодную им формулу расчета лимита кассы.

В частности, отменено жесткое правило для предприятий, не имеющих наличной выручки, устанавливать лимит кассы только по фактическим наличным расходам. То есть теперь такие предприятия могут изменить лимит в выгодную для себя сторону. Причем налоговая инспекция лишена права на перерасчет вновь установленного лимита и может лишь контролировать, соблюдается он или нет.

Однако, чтобы избежать конфликтов с налоговиками, владельцам (или исполнительным директорам) таких предприятий лучше все-таки подстраховаться — издать приказ со ссылкой на Указание ЦБ №3210-У о том, что с 1 июня 2014 года установлен новый порядок установления лимита.

Такие приказы рекомендуется иметь и всем обособленным подразделениям предприятий, не относящихся к субъектам малого бизнеса, если те сдают наличную выручку не в кассу головного предприятия, а непосредственно в банк.

Нововведения для ИП и малых предприятийОни заключаются в следующем:

— индивидуальный предприниматель теперь не обязан вести как саму кассовую книгу, так и, соответственно, расходные и приходные кассовые ордера (правило ведения кассовых документов распространяется только на тех ИП, которые работают в специальных режимах налогообложения, указанных в налоговом законодательстве);

— еще одно послабление касается как ИП, так и малых предприятий: у них изъяли обязанность оформления реестра депонированных сумм (до вступления в силу Указания ЦБ №3210-У индивидуальный предприниматель или кассир МП были обязаны в последний день выдачи наличных средств внести в реестр неполученные по каким-либо причинам работниками суммы «налички»). По новому порядку ИП или кассир МП в последний день выдачи денег должны лишь записать в ведомости «депонировано» (напротив фамилии сотрудника) и скрепить запись печатью. Затем ИП выводит в ведомости сумму выданной «налички» по факту и сумму, подлежащую депонированию, и подписывает ведомость. На малом предприятии порядок действий тот же, только их проделывает кассир, после чего передает ведомость на подпись главбуху или иному уполномоченному на то лицу;

— новый порядок содержит еще одно послабление для ИП, работающих в специальных режимах налогообложения, и малых предприятий — ИП или кассир могут не вести кассовую книгу в те дни, когда не было расчетов наличными средствами;

— согласно Указанию ЦБ №3210-У кассиры МП могут вносить в кассовые документы изменения (но только не в приходные и расходные кассовые ордера!). Например, в кассовой книге можно зачеркнуть неверную запись, внести рядом правильную и скрепить исправление подписью кассира (но обязательно расшифровать суть исправлений — почему, в связи с чем).

Виды кассовых операцийК расходным кассовым операциям относятся:

Кассовые операции имеет право вести кассир или другое лицо, которое наделяется данными полномочиями руководителем организации. В обоих случаях, необходимо издать соответствующий приказ.

Кассовые операции имеет право вести кассир или другое лицо, которое наделяется данными полномочиями руководителем организации. В обоих случаях, необходимо издать соответствующий приказ.

Вероятней всего, что на предприятии малого бизнеса, исходя из норм загрузки, достаточно будет одного кассира. Но если их будет несколько, тогда по штатному расписанию вводится должность старшего кассира.

Если рассматривать ситуацию, когда сотрудников нет, то кассовые операции проводит индивидуальный предприниматель.

Положение о ведении кассовых операцийПорядок ведения операций по кассе определяется Положением ЦБ РФ. Согласно данному положению о кассовых операциях, индивидуальные предприниматели и предприятия малого бизнеса обязаны соблюдать определенный порядок учета кассовых операций. Ранее документ на эту категорию предпринимателей не распространялся.

Для регулирования порядка денежного обращения,все, кто использует наличные деньги, должны придерживаться кассовой дисциплины.

Документальное оформление кассовых операций1. Для подтверждения движения денежных средств используют приходный (ПКО) и расходный (РКО) кассовый ордер. Они относятся к первичным документам по кассовым операциям и имеют общепринятую утвержденную форму.

Приходный ордер

В нем указывается источник поступления средств.

По правилам, должен заполняться бланк ордера и квитанция к этому ордеру. Но на практике есть случаи, когда ограничиваются заполнением только квитанции. Правила заполнения не допускают такого варианта. Сначала должен заполняться бланк ордера, а потом выписываться квитанция.

Когда прилагаются дополнительные документы, то их надо указывают в ордере. В качестве таких документов может служить акт выполненных работ или оказанных услуг.

Приходный кассовый ордер подписывается бухгалтером или другим уполномоченным лицом. Но эти полномочия должны быть подтверждены доверенностью.

В кассу деньги должны поступать в день составления приходного ордера. В противном случае, он является недействительным. Своевременное составление ордера – один из пунктов соблюдения кассовой дисциплины.

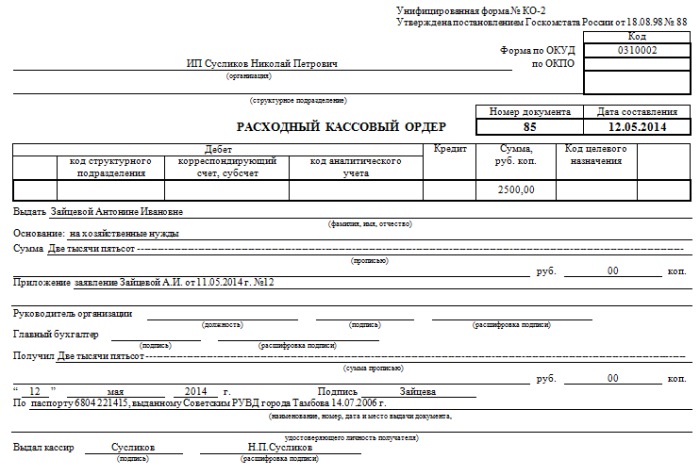

Расходный кассовый ордер используют для выдачи наличных из кассы.

Он заполняется непосредственно перед выдачей денежных средств. Сумма вписывается от руки самим получателем.

2. Вся информация заносится в кассовую книгу.

Она должна заполняться регулярно и своевременно. Это обязательный документ. Не играет никакой роли, применяется кассовый аппарат или нет.

Тщательное ведение кассовой книги – это, прежде всего, кассовая дисциплина, которая должна строго соблюдаться.

Основные требования по ее оформлению:

Кассовая книга заполняется на основании кассовых ордеров: приходного и расходного.

3. Если есть работники, то наличные выплаты оформляются расчётно-платёжной или платежной ведомостью.

Бухгалтерский учет кассовых операцийДля проведения операций, связанных с наличностью, в бухгалтерском плане счетов применяется счет 50 «Касса».

Поступление средств учитывается по дебету, расход (выплата) — по кредиту. При необходимости, используются субсчета, такие как:

По счету «Касса» проводится синтетический учет операций. Он позволяет отследить все движение наличных средств.

Аудиторская проверка кассовых операций Проверку порядка кассовой дисциплины осуществляет налоговый инспектор. В ходе нее выясняется:

Проверку порядка кассовой дисциплины осуществляет налоговый инспектор. В ходе нее выясняется:

Во избежание наложения штрафных санкций, необходимо отслеживать, правильно ли заполняются и оформляются:

При соблюдении этих обязательных правил, организация ведения кассы будет считаться удовлетворительной и аудит учета кассовых операций закончится положительным результатом.

Правила ведения операций по кассеИсходя из этого, установлены правила ведения операций по кассе.

Представитель малого бизнеса, индивидуальный предприниматель должен в обязательном порядке устанавливать лимит кассы.

Для проведения операций по кассе в помещении отводится специальное место. К концу дня просчитывается и выводится остаток наличных денег. Это необходимо делать ежедневно.

Чтобы установить лимит, оформляется распорядительный документ. Он фиксируется распоряжением в произвольной форме. Ставить в известность никого не надо. Период, на который устанавливается лимит, также решается самостоятельно.

Индивидуальные предприниматели и предприятия малого бизнеса обязаны:

Сохранность наличных средств обеспечивается своими силами. Руководитель предприятия (индивидуальный предприниматель) несет ответственность за своевременную передачу денег в банк и за лимит находящихся средств в кассе.

За ведение кассовых документов ответственность несет кассир, контроль за кассовыми операциями осуществляет руководитель и бухгалтер.

Ведение операций по кассе может осуществляться в бумажном виде или в электронном. Кассовые документы, которые ведутся на компьютере, должны распечатываться и раз в год брошюроваться в кассовую книгу.

Нарушения правил ведения кассовых операций Ответственность за нарушение ведения кассовых операций предусматривает штрафные санкции. Для должностных лиц они составляют от 4000 руб. до 5000 руб. для предприятий – от 40000 руб. до 50000 руб.

Ответственность за нарушение ведения кассовых операций предусматривает штрафные санкции. Для должностных лиц они составляют от 4000 руб. до 5000 руб. для предприятий – от 40000 руб. до 50000 руб.

Соблюдение основных положений при ведении кассовых операций гарантированно застрахует вас от ошибок, связанных с кассовой дисциплиной. Для этого необходимо соблюдать действующие правила и внимательно следить за предстоящими изменениями.

С 01 июня 2014 года вводится новый порядок ведения кассовых операций. Он значительно упростится.

Но пока еще действуют правила, когда при ведении кассовых операций необходимо заполнять кассовую книгу, отражать все наличные операции ИП (ООО), составлять кассовые документы: приходные кассовые ордеры (ПКО), расходные кассовые ордеры (РКО) и соблюдать лимит расчёта наличными средствами.

Прием на испытательный срок: что нужно знать работодателю.

1 комментарий к “ Правила ведения кассовых операций ”02.12.2014 at 02:08

Кто работает из наличными обязан ввести кассовые операции. Сколько пришло и ушло денег нужно ввести в приходных и расходных кассовых ордерах.В кассовую книгу нужно также вносить ежедневно новые данные. Этим должен заниматься опытный кассир, который внимательно следит за изменениями правил ведения кассовых операций. Что бы избежать в дальнейшем проблем с налоговой, штрафных санкций.

Добавить комментарий Отменить ответИнтервью с бизнесменом

Предприниматель Виталий Смирнов: «Отсутствие опыта не будет проблемой, если перенимать его у успешных». Интервью с партнером РосФундамента, заработавшим почти 900 тыс. рублей за первые 10 месяцев.

Игорь Щипунов, бизнесмен: «Самый простой способ начать свое дело — купить франшизу, я выбрал Автореальность»

С 1 июня 2014 года ведение кассовых операций регулируется Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание 3210-У). Ранее действовавшее Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утв. Банком России 12.10.2011 № 373-П, с этой даты утратило силу.

В процесс документального оформления кассовых операций кардинальных изменений Указание 3210-У не внесло. Основные новшества коснулись:

К кассовым операциям относятся (п. 2 Указания 3210-У):

Приходными операциями могут быть: поступление наличной выручки, получение денег со счета в банке, возврат неиспользованных подотчетных сумм и т.п. К расходным относятся выплата зарплаты, выдача подотчетных и командировочных сумм, сдача денег в банк и др.

Все приходные и расходные операции в обязательном порядке документируются.

Какими документами оформляются кассовые операцииДля документального оформления кассовых операций предназначены:

Далее мы расскажем об общих правилах оформления кассовых операций и подробно рассмотрим каждый из документов.

Общие правила оформления документов по кассовым операциямКассовые операции ведутся кассовым или иным работником, на которого руководитель организации или предприниматель возлагает обязанности кассира. Со своими должностными правами и обязанностями кассир должен ознакомиться под подпись. Если кассиров у организации или ИП несколько, назначается старший кассир. При необходимости вести кассовые операции может также сам руководитель организации или ИП.

Ведение кассы допускается как на бумаге, так и с применением программно-технических средств.

Оформлением кассовых документов занимается:

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром.

Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы. В случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

При наличии старшего кассира операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных кассиром денежных средств.

Все кассовые документы, включая кассовую книгу, могут составляться в бумажном или электронном виде. Документы на бумажном носителе оформляются от руки или на компьютере и подписываются уполномоченными лицами. Электронные документы оформляются с применением технических средств с обеспечением их защиты от несанкционированного доступа, искажений и потери информации. Они подписываются электронными подписями в соответствии с требованиями Федерального закона от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи».

Документирование приходных кассовых операцийПрием наличных денег в кассу оформляется приходным кассовым ордером (форма по ОКУД 0310001).

При получении ПКО кассир:

Если суммы не соответствуют, а вноситель отказывается довнести недостающую сумму, кассир перечеркивает ПКО и передает его главбуху, бухгалтеру или руководителю для переоформления на фактически вносимую сумму наличных денег.

В случае оприходования выручки, полученной с использованием ККТ, приходник может оформляться один раз на общую сумму на основании контрольной ленты ККТ или бланков строгой отчетности.

Расходные кассовые документыРасходными документами по кассе являются:

При получении указанных документов кассир:

Для выдачи подотчетных сумм необходимо письменное заявление подотчетного лица. Оно составляется в произвольной форме и содержит запись о сумме наличных денег и сроке, на который они выдаются, а также подпись руководителя и дату.

Если выплата зарплаты производится по ведомостям, на фактически выданные суммы составляется РКО, а невыплаченные суммы депонируются.

Если деньги выдаются по доверенности, кассир должен проверить:

В расчетно-платежной или платежной ведомости перед подписью лица, которому доверено получение наличных денег, кассир ставит отметку «По доверенности». Сама доверенность прилагается к РКО или ведомостям.

Если доверенность оформлена на несколько выплат либо получение денег у разных организаций или ИП, с нее делаются заверенные копии. Оригинал хранится у кассира и при последней выдаче денег прилагается к расходному ордеру или ведомости.

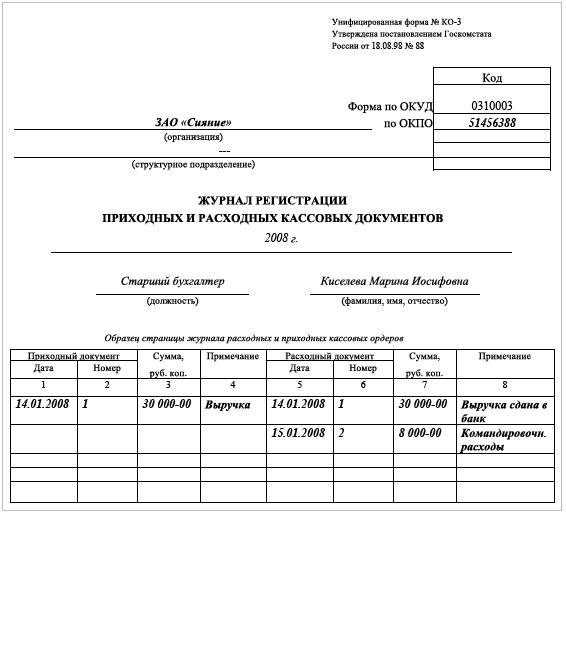

Кассовая книгаВсе движения по кассе отражаются в кассовой книге (форма по ОКУД 0310004).

Записи в книге осуществляются кассиром по каждому ПКО или РКО.

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит сумму остатка наличных и проставляет подпись. Затем записи в кассовой книге сверяются с данными кассовых документов главбухом, бухгалтером или руководителем и подписываются.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовой книге не осуществляются. Обособленные подразделения передают юрлицу копию листа кассовой книги в установленном им порядке. Контролирует ведение кассовой книги главный бухгалтер, при его отсутствии — руководитель.

Если индивидуальные предприниматели ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовая книга ими может не вестись.

Каждая хозяйственная операция предприятия обязательно должна иметь документальное подтверждение.

Кассовые операции, а именно, прием и выдача денег подпадают под эту категорию, поэтому законодательством предписывается документальное оформление всех кассовых операций.

Подробно это расписано в Положении о «Порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации» от 12 октября 2011 года № 373-П Центрального банка (далее – Положение).

Там, в частности указано, что предприятия должны оформлять кассовые операции типовыми межведомственными формами первичной учетной документации для предприятий и организаций, утвержденными Государственным комитетом статистки России и согласованными с Министерством финансов и Центральным банком России.

Документальное оформление кассовых операцийГоскомитетом статистики РФ утверждены унифицированные формы первичной учетной документации. Это документы, при помощи которых должна вестись документация кассовых операций, проводимых на предприятии:

Остановимся чуть подробнее на документах, которыми должны оформляться кассовые операции предприятия. Все они отражены в Общероссийском классификаторе управленческой документации ОК 011-93.

Кассовая книга Кассовая книга ( ОК 0310004) - это документ, в котором ведется учет наличных денег, поступающих в кассу предприятия.

Кассовая книга ( ОК 0310004) - это документ, в котором ведется учет наличных денег, поступающих в кассу предприятия.

Этой теме – правильному ведению кассовой книги полностью посвящен (пятый) раздел Положения. Там отмечено, что кассовая книга может вестись как в бумажном виде, так и в электронном.

В случае традиционного ведения книги, т.е. на бумаге, все листы документа должны быть пронумерованы еще до начала записей.

Скрепляющая бумага должна быть подписано главным бухгалтером и руководителем предприятия. Она должна быть также заверена печатью организации или ИП (при наличии).

Если книга ведется в электронном виде, то обязательно должны быть приняты все возможные меры для того, чтобы сведения в книге изменить или подделать было невозможно.

Записи в такой книге должны быть заверены цифровыми электронными подписями уполномоченных лиц. Решение о сроках, когда нужно распечатывать информацию (раз в день, еженедельно, ежеквартально и т.п.) принимает руководитель.

Нужно при этом учитывать, что в случае проведения внешней проверки кассовую книгу придется распечатывать.

Нумерация страниц ведется и в электронном варианте книги, в этом случае она появляется автоматически, в хронологическом порядке.

Экземпляры распечатанных листов кассовой книги нужно собирать в отдельную папку. Лучше делать это мере желания или возможности, но не затягивать: в течение календарного года книгу нужно собрать.

Записи в кассовой книге должен делать кассир, получая приходные и расходные ордера, причем только на те средства, которые поступают непосредственно в кассу.

Принятые банковским субагентом или платежным агентом наличные деньги, фиксируются в тех кассовых книгах, которые обязаны вести сами агенты.

Кассир в завершении каждого рабочего дня обязан сверить данные книги с данными всех кассовых документов и зафиксировать своей подписью остаток наличных средств. Далее сверку данных проводит либо главный бухгалтер, либо руководитель предприятия (если нет бухгалтера) и тоже ставит свою подпись.

Если в какой-то один день или даже несколько дней не производится ни одной кассовой операции, то каждый раз остаток выводить не нужно, так как суммой остатка можно считать выведенный в последний день, когда производились кассовые операции.

Если кассовая книгу ведется не старший кассиром, а просто кассиром (или заменяющим его работником) какого-либо отделения, то после того как будет выведен остаток наличных средств, этот лист кассовой книги передается руководителю. В том случае, когда книга существует в бумажном виде, должен передаваться отрывной лист, если книга электронная – распечатка.

Контролирует ведение кассовой книги главный бухгалтер предприятия, а в его отсутствие – руководитель.

Приходный ордерПКО – приходный кассовый ордер согласно Общему классификатору имеет номер 0310001 и служит для документального оформление всех кассовых операций, то есть поступления наличных денег в кассу.

Ордер заполняется и вручную, и на компьютере или же на печатной машинке. Исправления и помарки не допускаются ни при каких условиях. Кроме регистрационного номера у ордера должны иметься следующие реквизиты:

Кассир должен обязательно проверить все сведения, содержащиеся в приходном ордере на полноту и правильность всех прилагаемых документов.

Расходный ордерРКО – расходный кассовый ордер согласно Общему классификатору имеет номер 0310002 и является необходимым для оформления выдачи денежных средств из кассы предприятия.

Реквизиты расходного ордера не отличаются от реквизитов приходного, он должен быть обязательно заверен главным бухгалтером предприятия и подписан либо руководителем, либо лицом, уполномоченным руководителем.

Кассир, выдавая средства, обязан проверить у получателя расписку, которая заполняется только получателем, и где сумма рублей должна быть указана прописью, а копеек – цифрами. Необходим и документ, подтверждающий личность (это может быть даже удостоверение), а также реквизиты документа.

Если деньги выдаются по доверенности, в ордере после ФИО получателя обязательно указывается имя доверенного лица. При выдаче денежных средств по ведомости перед распиской в получении кассир обязательно должен сделать соответствующую отметку - «По доверенности». Сама доверенность прикладывается к ордеру или же к ведомости.

Книга учета принятых и выданных кассиром денежных средств

Книга учета средств должна вестись старшим кассиром, и предназначена для документирования кассовых операций, которые происходят между старшим кассиром предприятия и остальными кассирами в течение рабочего дня. Такой учет ведется лишь на крупных предприятиях, в небольшой компании необходимости в такой книге просто нет. Код книги согласно ОК 0310005.

В начале каждого рабочего дня главбух выдает наличные деньги необходимому кругу людей под роспись в книге, а в конце работы остаток средств под роспись сдается.

Если средства выдаются для выплаты зарплаты, отчитаться за них необходимо до окончания срока, который указан в платежной ведомости. Остаток денег ежедневно опечатывается в конверте с точным указанием суммы, и сдается под расписку главному бухгалтеру. Если по окончании срока, отмеченного в платежной ведомости, какая-то сумма остается, то она должна быть возвращена в центральную кассу.

Расчетно-платежная ведомостьЭто документ, который учитывает отработанное время, начисления, удержания и выплаты работникам предприятия. Согласно общему классификатору – код 0301009.

Ведомость составляется в бухгалтерии в единственном экземпляре на основе первичных документов по учету фактически отработанного времени, выработки и т. п.

Если работникам перечисляют заработную плату на банковские карты, то составляется лишь расчетная ведомость.

В этой ведомости должны быть указаны необходимые к выдаче сотруднику суммы: это заработная плата, надбавки и премии, социальные выплаты, а также все удержания и вычеты. Общая сумма отражается на титульном листе.

Если работникам по каким-либо причинам по окончанию определенного срока зарплата не была выплачена, бухгалтер делает отметку - «депонировано». Последняя графа ведомости содержит информацию об общей сумме выплат, и на нее составляется РКО. Номер и дату ордера фиксируют в ведомости

Платежная ведомостьЭтот документ ведется для учета выдачи зарплаты и прочих выплат сотрудникам предприятия. Согласно общему классификатору – код 0301011.

Оформляется ведомость так же, как и расчетно-платежная. Заработную плату работникам выплачивают иногда и по расходному кассовому ордеру, однако, разумнее вести такой учет в ведомости.

Все документирование кассовых операций ведет главный бухгалтер (или лицо его заменяющее) или руководителем. В документах исправления не допускаются.

Читайте также

Каждому руководителю предприятия (будь он индивидуальным предпринимателем или.

Привычной процедурой для любого предпринимателя является подача налоговой.

Контрольно-кассовый аппарат является обязательным механизмом в предпринимательской деятельности.

В соответствии с современными нормами законодательства, начиная с.

Существует много ситуаций, когда требуется представить документ, подтверждающий.

Существует порядок уплаты налогов, предусмотренный налоговым законодательством. Сначала.

Более 30 лет назад Майкл Портер, американский профессор.

Что такое выписка из ЕГРИП? Выписка из ЕГРИП.