Рейтинг: 4.1/5.0 (1752 проголосовавших)

Рейтинг: 4.1/5.0 (1752 проголосовавших)Категория: Бланки/Образцы

Приложение 10

к Методическим указаниям

по инвентаризации имущества

и финансовых обязательств

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ

ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, ПРИНЯТЫХ (СДАННЫХ)

НА ОТВЕТСТВЕННОЕ ХРАНЕНИЕ NO. ___________________

--------¬

¦ КОДЫ ¦

+-------+

Форма No. инв-5 по ОКУД ¦0309005¦

+-------+

Организация _______________ по ОКПО ¦ ¦

+-------+

Структурная единица ¦ ¦

организации _______________ +-------+

Номер ¦ ¦

Основание для проведения +-------+

инвентаризации: приказ, Дата ¦ ¦

постановление, распоряжение +-------+

(ненужное зачеркнуть) Дата начала инвентаризации ¦ ¦

+-------+

Дата окончания инвентаризации ¦ ¦

+-------+

Номер счета ¦ ¦

бухгалтерского учета ¦ ¦

L--------

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на товарно - материальные ценности сданы в бухгалтерию и все товарно - материальные ценности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное(ые) лицо(а):

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

Форма 0309005 с. 2, 3

-----T-------------T----------------------T---------------T------T---------T-------T-----T--------------------¬

¦Но- ¦ Поставщик ¦Товарно - материальные¦ Единица ¦Коли- ¦Стоимость¦Дата ¦Место¦Товарно - транспорт-¦

¦мер ¦ ¦ ценности ¦ измерения ¦чество¦товарно -¦приня- ¦хра- ¦ный или расчетно - ¦

¦по +-----T-------+-------------T--------+------T--------+ ¦матери- ¦тия ¦нения¦платежный документ ¦

¦по- ¦наи- ¦ код ¦наименование,¦номенк- ¦наиме-¦ код ¦ ¦альных ¦(сдачи)¦ +-------T----T-------+

¦ряд-¦мено-¦по ОКПО¦ вид, сорт, ¦латурный¦нова- ¦по СОЕИ ¦ ¦ценнос- ¦груза ¦ ¦наиме- ¦дата¦ номер ¦

¦ку ¦вание¦ ¦ группа ¦номер ¦ние ¦ ¦ ¦тей, руб.¦на хра-¦ ¦нование¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦нение ¦ ¦ ¦ ¦ ¦

+----+-----+-------+-------------+--------+------+--------+------+---------+-------+-----+-------+----+-------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦

+----+-----+-------+-------------+--------+------+--------+------+---------+-------+-----+-------+----+-------+

+----+-----+-------+-------------+--------+------+--------+------+---------+-------+-----+-------+----+-------+

+----+-----+-------+-------------+--------+------+--------+------+---------+-------+-----+-------+----+-------+

+----+-----+-------+-------------+--------+------+--------+------+---------+-------+-----+-------+----+-------+

+----+-----+-------+-------------+--------+------+--------+------+---------+-------+-----+-------+----+-------+

L----+-----+-------+-------------+--------+------+--------+------+---------+-------+-----+-------+----+--------

ИТОГО ¦ ¦ ¦

L------+----------

Форма 0309005 с. 4

------T--------------T---------------------T-----------T-----T----------T-------T-----T----------------------¬

¦Ном- ¦ Поставщик ¦Товарно - материаль- ¦ Единица ¦Коли-¦Стоимость ¦Дата ¦Место¦Товарно - транспортный¦

¦мер ¦ ¦ные ценности ¦ измерения ¦чест-¦товарно - ¦приня- ¦хра- ¦ или расчетно - ¦

¦по +------T-------+-------------T-------+------T----+во ¦материаль-¦тия ¦нения¦ платежный ¦

¦по- ¦наиме-¦ код ¦наименование,¦номенк-¦наиме-¦код ¦ ¦ных цен- ¦(сдачи)¦ ¦ документ ¦

¦ряд- ¦нова- ¦по ОКПО¦ вид, сорт, ¦латур- ¦нова- ¦ по ¦ ¦ностей, ¦груза ¦ +-------T----T---------+

¦ку ¦ние ¦ ¦ группа ¦ный ¦ние ¦СОЕИ¦ ¦руб. ¦на хра-¦ ¦наиме- ¦дата¦ номер ¦

¦ ¦ ¦ ¦ ¦номер ¦ ¦ ¦ ¦ ¦нение ¦ ¦нование¦ ¦ ¦

+-----+------+-------+-------------+-------+------+----+-----+----------+-------+-----+-------+----+---------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦

+-----+------+-------+-------------+-------+------+----+-----+----------+-------+-----+-------+----+---------+

+-----+------+-------+-------------+-------+------+----+-----+----------+-------+-----+-------+----+---------+

+-----+------+-------+-------------+-------+------+----+-----+----------+-------+-----+-------+----+---------+

+-----+------+-------+-------------+-------+------+----+-----+----------+-------+-----+-------+----+---------+

L-----+------+-------+-------------+-------+------+----+-----+----------+-------+-----+-------+----+----------

ИТОГО ¦ ¦ ¦

+-----+----------+

ВСЕГО ¦ ¦ ¦

L-----+-----------

Всего по описи, руб. _____________________________________________

(прописью)

Председатель

комиссии: ______________ ____________ ______________________

(должность) (подпись) (расшифровка подписи)

Члены комиссии:

______________ ____________ ______________________

(должность) (подпись) (расшифровка подписи)

______________ ____________ ______________________

(должность) (подпись) (расшифровка подписи)

______________ ____________ ______________________

(должность) (подпись) (расшифровка подписи)

Все товарно - материальные ценности, поименованные в настоящей

инвентаризационной описи с No. ________ по No. ________, комиссией

проверены в натуре в моем (нашем) присутствии и внесены в опись, в

связи с чем претензий к инвентаризационной комиссии не имею (не

имеем). Ценности, перечисленные в описи, находятся на моем (нашем)

ответственном хранении.

Материально ответственное(ые) лицо(а):

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

Указанные в настоящей описи данные и подсчеты проверил:

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

При инвентаризации ТМЦ, принятых на ответственное хранение заполняется инвентаризационная опись унифицированной формы ИНВ-5. Оформляется два экземпляра описи — для бухгалтерии и материально-ответственного лица.

Данные в инвентаризационную опись вносится на основании фактических данных — то есть фактического нахождения в месте ответственного хранения. Заполняет инвентаризационную опись комиссия, сформированная из лиц, представляющих интересы компании, принявшей товарно-материальные ценностей на хранение.

Данные ТМЦ не находятся в собственности организации, а числятся в компании временно на период хранения, обозначенный в соглашении, заключаемом с владельцем ценностей. Так как данные ТМЦ не являются собственностью компании, то данные по этим товарам вносятся не в инвентаризационную опись ИНВ-3, предназначенную для инвентаризации ТМЦ на складах организации, а в отдельную опись по форме ИНВ-5.

За сохранность ценностей несет ответственность лицо, назначенное материально-ответственным. Это может быть один или несколько сотрудников организации. Перед началом инвентаризации эти лица должны поставить подписи в расписке о том, что все ТМЦ находятся в месте хранения, документы по всем ценностям есть в наличии.

Расписку не нужно составлять отдельно, она включена в бланк инвентаризационной описи ИНВ-5 — расположена на первой странице бланка.

Скачать бланк инвентаризационной описи ТМЦ на хранении форма ИНВ-5 и образец заполнения можно по ссылкам ниже.

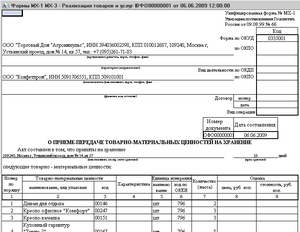

Образец заполнения ИНВ-5Инвентаризация проводится членами комиссии, состав которой назначается приказом. Этим же приказом определяются сроки проведения проверки. Сама процедура заключается в пересчете и проверки ТМЦ, находящихся в месте ответственного хранения. Фактические показатели вносятся в табличную часть описи ИНВ-5 — в 13 графе указывается количество, в 14 — стоимостный показатель.

В остальные графы таблицы вносятся данные о наименовании ТМЦ, об их владельце (получателе), месте хранения, реквизиты документов, подтверждающих принятие и наличие ценностей, а также сведения об единице измерения.

По итогам заполненной таблице, в которой указаны последовательно все наименования ТМЦ, считается общая итоговая сумма по всем строкам.

В графы 15 и 16 данные вносятся на основании показателей бухучета, эти графы заполняются бухгалтером после того, как комиссия заполнит свою часть бланка инвентаризационной описи ИНВ-5 и подпишет ее. Бухгалтер проверяет оформление описи, вносят учетные данные в соответствующие графы, выявляет расхождения.

В нижней части последнего листа инвентаризационной описи бухгалтер ставит подпись.

Ниже предлагаем скачать образец заполнения описи ИНВ-5 в отношении ТМЦ на ответхранении.

Инвентаризационная опись ТМЦ на ответственном хранении форма ИНВ-5 бланк — скачать .

Инвентаризационная опись ТМЦ на хранении образец заполнения ИНВ-5 — скачать .

Унифицированная форма первичной учетной документации № ИНВ-5 «Акт инвентаризации товарно-материальных ценностей, принятых на ответственное хранение» (ОКУД 0317006) утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Применяется при инвентаризации товарно-материальных ценностей, принятых на ответственное хранение. Опись составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании фактических данных, подписывается ответственными лицами комиссии и материально ответственным(ыми) лицом (лицами).

Один экземпляр описи передается в бухгалтерию, второй — остается у материально ответственного(ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц, отвечающих за сохранность товарно-материальных ценностей, принятых на хранение, берется расписка. Расписка включена в заголовочную часть инвентаризационной описи.

При инвентаризации товарно-материальных ценностей, принятых на ответственное хранение, записи в опись производятся ответственными лицами инвентаризационной комиссии на основании проверки и пересчета в натуре.

Назад в раздел

Назад в раздел

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыУнифицированная форма N ИНВ-5

Утверждена Постановлением Госкомстата России от 18.08.1998 N 88

--------¬

¦ Код ¦

+-------+

Форма по ОКУД ¦0317006¦

+-------+

________________________________________________ по ОКПО ¦ ¦

организация +-------+

________________________________________________________ ¦ ¦

структурное подразделение +-------+

Вид деятельности ¦ ¦

-------+-------+

Основание для проведения приказ, постановление, ¦номер ¦ ¦

инвентаризации: распоряжение ¦ ¦ ¦

------------------------+------+-------+

ненужное зачеркнуть ¦дата ¦ ¦

L------+-------+

Дата начала инвентаризации ¦ ¦

+-------+

Дата окончания инвентаризации ¦ ¦

+-------+

Вид операции ¦ ¦

+-------+

Номер счета бухгалтерского учета ¦ ¦

L--------

----------T-----------¬

¦ Номер ¦ Дата ¦

¦документа¦составления¦

+---------+-----------+

¦ ¦ ¦

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ L---------+------------

ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, ПРИНЯТЫХ

НА ОТВЕТСТВЕННОЕ ХРАНЕНИЕ

К началу проведения инвентаризации все расходные и приходные

документы на товарно - материальные ценности сданы в бухгалтерию и

все товарно - материальные ценности, поступившие на мою (нашу)

ответственность, оприходованы, а выбывшие списаны в расход.

Материально

ответственное(ые) лицо(а): _________ _______ ___________________

должность подпись расшифровка подписи

_________ _______ ___________________

должность подпись расшифровка подписи

По состоянию на "__" ___________ ____ г. произведено снятие

фактических остатков ценностей, принятых (сданных) на

ответственное хранение.

При инвентаризации установлено следующее:

2-я и 3-я страницы формы N ИНВ-5

4-я страница формы N ИНВ-5

Все подсчеты итогов по строкам, страницам и в целом по

инвентаризационной описи товарно - материальных ценностей,

принятых на ответственное хранение, проверены.

Всего по описи сумма _______________________ руб. _______ коп.

прописью

Председатель комиссии _________ _______ __________________________

должность подпись расшифровка подписи

Члены комиссии: ___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

Все ценности, поименованные в настоящей инвентаризационной

описи с N ____________ по N ___________, комиссией проверены в

натуре в моем (нашем) присутствии и внесены в опись, в связи с чем

претензий к инвентаризационной комиссии не имею (не имеем).

Ценности, перечисленные в описи, находятся на моем (нашем)

ответственном хранении.

Материально

ответственное(ые) лицо(а): _________ _______ ___________________

должность подпись расшифровка подписи

_________ _______ ___________________

должность подпись расшифровка подписи

Указанные в настоящей описи

данные и расчеты проверил _________ _______ ___________________

должность подпись расшифровка подписи

"__" _____________ ____ г.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5)Документ "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5)" в формате Excel вы можете получить по ссылке "Скачать файл "

Скачать документ «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5)» можно в форматах DOC | DOCX | PDF | TXT

Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5)», а также задать вопросы. связанные с ним.

Если вы хотите оставить комментарий с оценкой. то вам необходимо оценить документ вверху страницы

Комментарии к документу «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5)»

Комментарии к документу «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5)»

Комментариев пока нет

Найденые документы по теме «инвентаризация товара на ответ хранении»Бухгалтерская отчётность, бухгалтерский учёт > Форма № инв-4 акт инвентаризации товаров отгруженных

акт инвентаризациитоваров отгруженных форма nо. инв-4 (предприятие, организация) форма no. инв-4 утверждена постановлением го.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49)

приложение nо. 9 к методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995.

Бухгалтерская отчётность, бухгалтерский учёт > Форма № инв-6 акт инвентаризации материалов и товаров, находящихся в пути

акт инвентаризации материалов и товаров. находящихся в пути форма nо. инв-6 форма no. инв-6 утверждена постановлением (предприяти.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Акт инвентаризации материалов и товаров,находящихся в пути (приказ Минфина РФ от 13.06.95 № 49)

приложение nо. 11 к методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995.

Документы делопроизводства предприятия > Ответ работодателя на предложение о начале коллективных переговоров

представителю работников от руководителя (ф.и.о.) в ответ на ваше предложение от 20 г. начать переговоры о заключении коллективного договора предлагаю провести встречу представителей ра.

Исковые заявления, жалобы, ходатайства, претензии > Образец. Ответ на претензию подрядчика об оплате стоимости материалов

Заказным по отдельной квитанции Штамп организации (наименование организации) Исх. Nо. от "" 20 г. (адрес)

Исковые заявления, жалобы, ходатайства, претензии > Образец от 30 ноября 1995 г. Ответы на претензию (об удовлетворении и отказе)

О Т В Е Т Ы Н А П Р Е Т Е Н З И И (ОБ УДОВЛЕТВОРЕНИИ И ОТКАЗЕ) Наименование и реквизиты Кому: предприятия: Адрес:

Документы делопроизводства предприятия > Ведомость учета платежей, полученных за хранение непроданных товаров (Унифицированная форма N КОМИС-7)

ведомость учета платежей, полученных за хранение непроданных товаров.

Договор хранения ценностей > Образец. Договор складского хранения (хранение на товарном складе)

договор складского хранения (хранение на товарном складе) г. "" 20 г. (товарный склад) именуемый в дальнейшем "хранитель", в лице. (должность, ф.и.о.).

Бухгалтерская отчётность, бухгалтерский учёт > Ведомость результатов инвентаризации

ведомость результатов инвентаризации приложение к письму министерства финансов ссср от 30 декабря 1982 г. no. 179 ведомость результатов инвентари.

Бухгалтерская отчётность, бухгалтерский учёт > Акт контрольной проверки инвентаризации ценностей

акт контрольной проверки инвентаризации ценностей приложение к письму министерства финансов ссср от 30 декабря 1982 г. no. 179 наименование (объед.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Ведомость результатов, выявленных инвентаризацией (приказ Минфина РФ от 13.06.95 № 49)

приложение nо. 5 к методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Акт инвентаризации наличия денежных средств. Форма № инв-15 (приказ Минфина РФ от 13.06.95 № 49)

приложение nо. 14 к методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Приказ о проведении инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.95 № 49)

приложение nо. 1 к методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденных приказом министерства финансов российской федерации от 13 июня 1995.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Сличительная ведомость результатов инвентаризации основных средств. Форма № инв-18 (приказ Минфина РФ от 13.06.95 № 49)

приложение nо. 17 к методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995.

Похожие документы

Инвентаризационный ярлык (Унифицированная форма N ИНВ-2)

Похожие документы

Инвентаризационный ярлык (Унифицированная форма N ИНВ-2)Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1)

Спасибо, ваша оценка учтена.

Также вы можете оставить комментарий к своей оценке.

Если документ "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5)" оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Сколько лет должна храниться инвентаризационная опись

Инвентаризация активов, принятых на ответственное хранение, должна проводиться только в присутствии представителя собственника. ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ.

Инвентаризация активов, принятых на ответственное хранение, должна проводиться только в присутствии представителя собственника. ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ.

Если ценные бумаги хранятся в специализированных хранилищах (депозитарии, банке и Инвентаризационная опись ТМЦ, принятых на ответственное хранение (форма № ИНВ-5). Производственный календарь на 2015 год. НДС: безопасная доля вычетов.

Проверка соблюдения порядка проведения инвентаризаций имущества и обязательств.

Порядок проведения инвентаризации

Для проведения инвентаризации в организации создается по-стоянно действующая инвентаризационная комиссия. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. При большом объеме работ для одновременного проведения инвента-ризации имущества и финансовых обязательств создаются рабо-чие инвентаризационные комиссии. Персональный состав посто-янно действующих и рабочих инвентаризационных комиссий ут-верждает руководитель организации.

В состав инвентаризационной комиссии включаются пред-ставители администрации, организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т. д.). В ее состав можно включать и представителей службы внутреннего аудита организации, независимых аудиторских орга-низаций.

Отсутствие хотя бы одного члена комиссии при проведе-нии инвентаризации служит основанием для признания резуль-татов инвентаризации недействительными.

До начала проверки фактического наличия имущества ин-вентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все при-ходные и расходные документы, приложенные к реестрам (отче-там), с указанием «до инвентаризации на «__» (дата) », что долж-но служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходова-ны, а выбывшие -- списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или до-веренности на получение имущества.

Инвентаризационная комиссия обеспечивает полноту и точ-ность проверки данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финан-совых обязательств, правильность и своевременность оформления материалов инвентаризации. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взве-шивания, обмера. Руководитель организации должен создать ус-ловия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически ис-правными весами, измерительными и контрольными приборами, мерной тарой).

2 июля 2008 Для инвентаризационной описи товарно-материальных ценностей предусмотрен … Опись должна храниться в архиве организации 5 лет.

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может опре-деляться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение массы (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов. При инвентариза-ции большого количества таких товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и мате-риально ответственное лицо. Проверка фактического наличия имущества производится при обязательном участии материаль-но ответственных лиц.

Если инвентаризация имущества проводится в течение не-скольких дней, то помещения, где хранятся материальные цен-ности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим при-чинам) документы должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В тех случаях, когда материально ответственные лица об-наружат после инвентаризации ошибки, они должны немедленно (до открытия склада, кладовой, секции и т. п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризаци-онная комиссия проверяет указанные факты и в случае их под-тверждений исправляет выявленные ошибки в установленном порядке.

По окончании инвентаризации могут проводиться конт-рольные проверки правильности ее проведения, с участием чле-нов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т. п. где проводилась инвентаризация.

В межинвентаризационный период в организациях с боль-шой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработку. Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентариза-ционными комиссиями по распоряжению руководителя органи-зации

?Группировка обобщение выявленных недостатков и нарушений в работе ревизионных экономических субъектов.

Первичные документы, составляемые по итогам инвентаризации отдельных видов имущества и обязательств.

Первичные документы, составляемые по итогам инвентаризации отдельных видов имущества

Первичные документы составляются по итогам инвентаризации:

основных средств в эксплуатации;

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ. товарно-материальных ценностей № 2. Проводя инвентаризацию, комиссия должна проверить, правильно ли были рассчитаны суммы резервов и обоснованно ли переносятся остатки на начало следующего отчетного года.

основных средств в ремонте;

нематериальных активов;

финансовых вложений;

товарно-материальных ценностей:

на складе,

в кладовой,

на ответственном хранении,

в пути,

отгруженных,

в торговле;

незавершенного производства;

незавершенного капитального строительства;

денежных средств. Основные средства в эксплуатации. По итогам инвентаризации

основных средств составляется инвентаризационная опись основных средств по форме № ИНВ-1, в которой должны быть сделаны ссылки на номер и дату распорядительного документа, указаны даты фактического начала и окончания инвентаризации.

Обязательно должно быть две расписки материально ответственных лиц; одна — в начале документа (дается перед началом инвентаризации) о том, что все документы сданы в бухгалтерию и все поступившие ценности о приходованы; вторая — в конце документа о том, что претензий со стороны материально ответственных лиц к инвентаризационной комиссии нет.

Сведения о наличии основных средств заносятся в таблицу со следующими графами:

наименование основного средства;

год выпуска, постройки основного средства;

инвентарный и заводской номер, номер паспорта;

количество и сумма фактического наличия;

количество и сумма но данным бухгалтерского учета. Опись должна быть подписана членами инвентаризационной комиссии, материально ответственными лицами и лицом, проверяющим цены и подсчеты итогов.

Основные средства в ремонте. Во время инвентаризации часть основных средств может находиться в ремонте (например, в другом цехе). Сведения о таких основных средствах заносятся в акт и нвентаризации незаконченных ремонтов основных средств по форме № ИНВ-10, в начале которого даются ссылки на дату и номер распорядительного документа, указываются даты фактического начала и окончания инвентаризации. В конце акта должны быть подписи всех членов инвентаризационной комиссии. Информация об основных средствах, находящихся в ремонте, заносится в таблицу со следующими графами:

наименование, инвентарный номер ремонтируемого основного средства;

наименование и код заказчика ремонта, номер заказа;

стоимость ремонта по смете;

процент технической готовности;

сметная стоимость выполненного ремонта;

фактическая стоимость выполненного ремонта:

7) экономия, перерасход стоимости ремонта основного средства,

предусмотренного сметой.

Нематериальные активы. При инвентаризации нематериальных активов проверяются наличие соответствующих первичных бухгалтерских и юридических документов, подтверждающих право организации на использование нематериального актива, правильность и своевременность отражения НМА в балансе. Патент на изобретение, свидетельство на полезную модель, патент на промышленный образец, товарный знак, знак обслуживания требуют государственной регистрации, остальные НМА государственной регистрации не требуют.

Утвержденной формы акта инвентаризации нематериальных активов нет. Он составляется в соответствии с общим правилом: приводятся сведения о дате и номере распорядительного документа, даты фактического начала и окончания инвентаризации, подписи всех членов инвентаризационной комиссии.

Итоги инвентаризации НМА должны быть сведены в таблицу, из которой можно сделать вывод о наличии принадлежащих организации НМЛ по количеству и стоимости, а также правомерности использования норм амортизации по ним.

Финансовые вложения. При инвентаризации финансовых вложений проверяются фактические расходы организации в ценные бумаги и уставные капиталы других организаций, а также представленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливается:

правильность оформления ценных бумаг;

реальность стоимости учтенных на балансе ценных бумаг;• сохранность ценных бумаг (путем сопоставления фактического наличия с

данными бухгалтерского учета);

• своевременность и полнота отражения в бухгалтерском учете

полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе. Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации-

Если ценные бумаги хранятся в организации, то по итогам инвентаризации составляется инвентаризационная опись ценных бумаг и бланков документов строгой отчетности по форме № ИНВ-16. В начале описи фиксируются номер и дата распорядительного документа, на основании которого проводится инвентаризация, указываются даты фактического начала и окончания инвентаризации. Утвержденная форма акта предусматривает расписку материально ответственного лица о том, что все документы по ценным бумагам сданы в бухгалтерию и ценные бумаги оприходованы.

В конце акта расписываются члены инвентаризационной комиссии, материально ответственное лицо и лицо, проверившее расчеты. В этом же

Инвентаризационная опись. 17 апреля 2015 829. В конце года нужно проводить инвентаризацию. Заполненную опись должны подписать все члены инвентаризационной комиссии.

Опись должна храниться в архиве организации 5 лет. Вот образец описи: см.Приложение 10. Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы

Опись должна храниться в архиве организации 5 лет. Вот образец описи: см.Приложение 10. Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы

регулируются инвентаризационные разницы. Сколько раз проводить инвентаризацию в отчетном году, даты ее № ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение"

Инвентаризационная опись ТМЦ, принятых на ответственное хранение (ИНВ-5). Бухгалтер, получивший опись, также должен проверить представленные данные и поставить свою подпись на последнем листе бланка.

Инвентаризационная опись ТМЦ, принятых на ответственное хранение (ИНВ-5). Бухгалтер, получивший опись, также должен проверить представленные данные и поставить свою подпись на последнем листе бланка.

Кто заполняет книгу учета БСО и сколько хранится? Однако из срока хранения корешков, испорченных и списанных бланков, который составляет 5 лет, можно сделать вывод, что книга учета должна храниться, соответственно, не меньше, чем

инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до 29 ноября 2014 года противопожарное состояние производственных помещений, О постоянно действующей комиссии (ПДК) и т.д. сколько должны храниться они?

инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до 29 ноября 2014 года противопожарное состояние производственных помещений, О постоянно действующей комиссии (ПДК) и т.д. сколько должны храниться они?

В отношении основных средств инвентаризация должна проводиться не реже чем один раз в три года, хотя организация может установить в учетной политике и более частый период Инвентаризационная опись основных средств — форма № ИНВ-1.

Инвентаризационная опись товарно-материальных ценностей N_. Ценности, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

Инвентаризационная опись товарно-материальных ценностей N_. Ценности, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

На последней странице описи должна быть сделана отметка о проверке цен Описи подписывают все члены инвентаризационной комиссии и материально Материалы инвентаризации передают в бухгалтерию, где они хранятся не менее 5 лет.

вопрос, который возникаету бухгалтера, — сколько времени должны храниться (протоколы заседаний, инвентаризационных комиссий, инвентарные описи, акты, ведомости) учета акционерного общества должны храниться не менее5 лет.

вопрос, который возникаету бухгалтера, — сколько времени должны храниться (протоколы заседаний, инвентаризационных комиссий, инвентарные описи, акты, ведомости) учета акционерного общества должны храниться не менее5 лет.

Выделенное синим должно подтверждаться "рабочими" инвентаризационными описями, где должно быть проставлено только фактическое количество от руки. По материалам и товарам, хранящимся в неповрежденной упаковке поставщика

Виды инвентаризаций: Полная (сплошная) инвентаризация – проверка наличия всех товарно-материальных ценностей, хранящихся на складе. При выявлении товара, не отраженного в учете, он должен быть включен в инвентаризационную опись.

Виды инвентаризаций: Полная (сплошная) инвентаризация – проверка наличия всех товарно-материальных ценностей, хранящихся на складе. При выявлении товара, не отраженного в учете, он должен быть включен в инвентаризационную опись.

Он определяет, сколько раз в отчетном году и когда должна проводиться Проводятся они по плану-графику, составленному руководителем предприятия и хранящемуся у Инвентаризационная опись передается в бухгалтерию, которая

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. Во время перерывов в работе инвентаризационной комиссии описи должны храниться в ящике в закрытом

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. Во время перерывов в работе инвентаризационной комиссии описи должны храниться в ящике в закрытом

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение. Инвентаризация основных средств проводится один раз в три года, а книжного фонда библиотек – один раз в пять лет.

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение. Инвентаризация основных средств проводится один раз в три года, а книжного фонда библиотек – один раз в пять лет.

Нарушен порядок проведения инвентаризации. Ошибка. Как должно быть. В приказе о назначении инвентаризации нужно указать ответственных лиц, в сейфе у которых будут храниться инвентаризационные описи (кассир, главный бухгалтер

Форма. Комментарий. Инвентаризационная опись нематериальных активов. Материалы работы инвентаризационной комиссии передаются в бухгалтерию, где они должны храниться не менее пяти лет.

Форма. Комментарий. Инвентаризационная опись нематериальных активов. Материалы работы инвентаризационной комиссии передаются в бухгалтерию, где они должны храниться не менее пяти лет.