Рейтинг: 5.0/5.0 (1671 проголосовавших)

Рейтинг: 5.0/5.0 (1671 проголосовавших)Категория: Инструкции

Работа с наличными денежными средствами в бюджетной организации означает четкое поэтапное выполнение всех операций. На этом пути возникает масса вопросов, в т. ч. какими документами следует руководствоваться, как правильно организовать труд кассира и оборудовать его рабочее место? Предлагаем вниманию читателей ответы на эти и другие актуальные вопросы.

Материальная ответственностьПрежде всего обратите внимание, что с сотрудником,который постоянно работает с денежной наличностью, должен быть заключендоговор о материальной ответственности.

При этом в соответствии с Перечнем должностей и работ,утвержденным постановлением Минтруда России от 31.12.02 № 85 "Обутверждении перечней должностей и работ, замещаемых или выполняемыхработниками, с которыми работодатель может заключать письменные договоры ополной индивидуальной или коллективной (бригадной) материальнойответственности, а также типовых форм договоров о полной материальнойответственности" договор о полной материальной ответственности может бытьзаключен только с тем работником бухгалтерии, который занимает должностькассира.

Если работник, постоянно работающий с денежнойналичностью, занимает другую должность, то в случае обнаружения недостачи иустановлении его вины, он будет нести, скорее всего, неполную материальнуюответственность в размере своего среднемесячного заработка. Степень вины иразмер ущерба в этом случае могут быть установлены только судом.

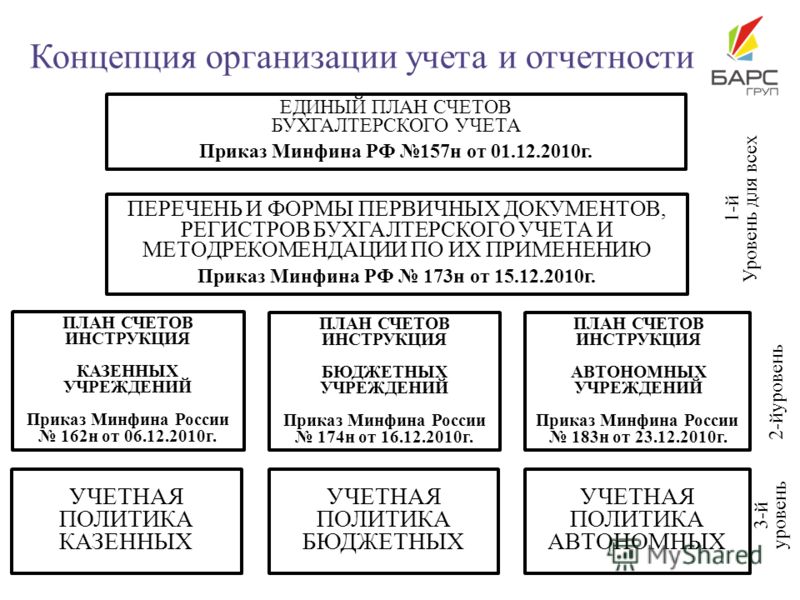

Учет и отчетностьДля учета операций с наличными денежными средствамиИнструкцией по бюджетному учету, утвержденной приказом Минфина России от10.02.06 № 25н (далее - Инструкция № 25н), используется счет 0 201 04 000"Касса"

В соответствии с требованием Инструкции № 25н операциис наличностью, полученной из средств соответствующего бюджета, учитываютсяотдельно от операций с наличностью, получаемой из внебюджетных источников.

Все операции с денежной наличностью в учреждении,оформленные кассовыми ордерами, заносятся кассиром в кассовую книгу ф.0504514.

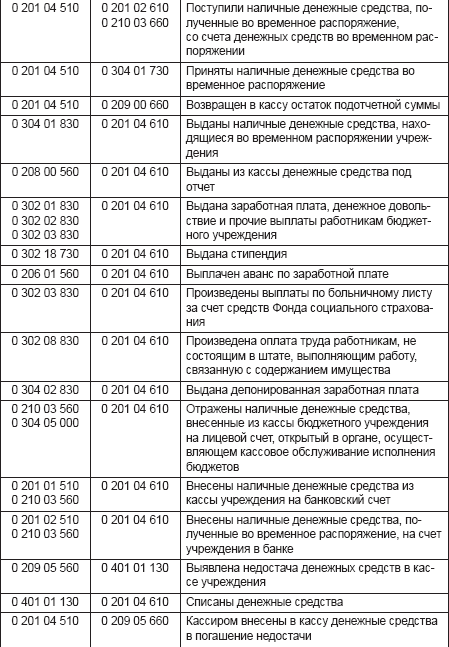

При этом поступление наличности в кассу отражается подебету счета 0 201 04 510 "Поступления в кассу". А выбытие из кассыденежных средств соответственно - по кредиту счета 0 201 04 610 "Выбытия изкассы".

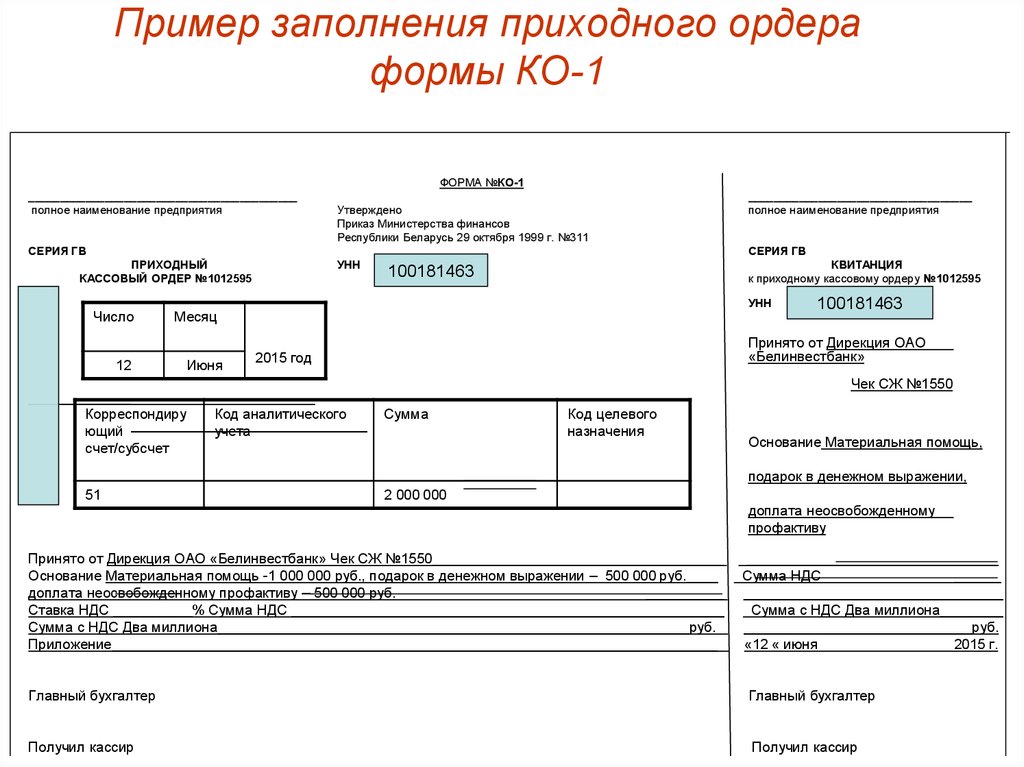

Операции с денежной наличностью в кассе учрежденияоформляются приходными кассовыми ордерами (ф. 0310001) (далее - ПКО) ирасходными кассовыми ордерами (ф. 0310002) (далее - РКО). Оформленные ПКО и РКОрегистрируются в журнале регистрации приходных и расходных кассовых документов(ф. 0310003). При выдаче денег из кассы под отчет нескольким лицам оформляетсяведомость (ф. 0504501). Каждая такая законченная ведомость оформляется какрасходный кассовый ордер.

Учет операций по движению наличных денежных средствведется в журнале операций по счету 0 201 04 000 "Касса" на основаниикассовых отчетов. Записи в журнале производятся ежедневно на основаниикассового отчета по видам валют. В Главную книгу переносятся обороты, заисключением операций по получению наличных денежных средств со счета по учетубюджетных (внебюджетных) средств в кассу учреждения и по внесению наличныхденег из кассы учреждения на счет по учету бюджетных (внебюджетных) средств,которые отражаются в журнале операций по банковскому счету.

Все обороты, которые накопятся по дебету и кредитууказанных счетов с начала года, нарастающим итогом отражаются в бюджетнойотчетности по форме 0503121 "Отчет о финансовых результатахдеятельности":

Остаток денежной наличности в кассе на отчетную датуотражается в ф. 0503130 "Баланс исполнения бюджета главного распорядителя(распорядителя), получателя средств бюджета" по стр. 164 "Касса (0201 04 000)" как по бюджетным, так и по внебюджетным средствам.

Поступление в кассуПри оформлении ПКО следует быть внимательным призаполнении следующих граф:

Прием и выдача денег по кассовым ордерам можетпроизводиться только в день их составления. В графе "дата составлениядокумента" указывается дата совершения операции, т. е. дата поступленияналичных в кассу. Эта дата должна соответствовать датам, которые указаны наприлагаемых к ПКО документах (чеках, выписках с лицевого счета и т. п.).

А в графе "основание" следует указыватьдокумент, служащий основанием для внесения денег в кассу (например, номер чекачековой книжки) или хозяйственную операцию (например, "возврат подотчетныхсумм от Иванова А.И. согласно авансовому отчету №. от. "). Принеобходимости следует указывать и подразделение, в котором числится работникучреждения. Это позволит избежать многих недоразумений.

Сумма, указанная прописью, должна соответствоватьсумме, проставленной в графе "Сумма, руб. коп.". Несмотря накажущуюся простоту этого действия, нередко по невнимательности работниковдопускаются ошибки по этой графе.

В бюджетном учете операции по поступлению наличныхденежных средств отражаются следующим образом:

С 1 сентября 2007 г. прекратила свое действие как бланк строгой отчетности форма № 10 “Квитанция” (ОКУД 0504510) (далее – Квитанция). Инструкцией № 25н предполагалось использование Квитанции при приеме в кассу наличных денежных средств от физических лиц без применения контрольно-кассовых аппаратов (п. 94 Инструкции № 25н и Приложение № 2). Об этом сказано в письме Минфина России от 20.04.07 № 02-14-10а/951.

Теперь, если учреждение оказывает услуги физическимлицам без применения контрольно-кассовых машин, ему нужно обратиться с запросомк главному распорядителю бюджетных средств. Который, в свою очередь, долженобратиться в соответствующие органы государственной власти, уполномоченные нарегулирование финансовой деятельности этих бюджетных учреждений.

Для того чтобы бюджетные учреждения смогли и дальшеприменять при расчетах с физическими лицами квитанции строгой отчетности,органы государственной власти должны разработать положения по утверждениюспециализированных бланков для оплаты услуг, которые предоставляются населениюорганами государственной власти и бюджетными учреждениями через их кассу безприменения контрольно-кассового аппарата. Очевидно, что при разработке этихположений должны учитываться особенности оказания учреждениями определенныхвидов услуг.

Все положения о применении бланков, подготовленные органамивласти, подлежат утверждению Министерством финансов РФ.

Выбытие из кассыПри оформлении РКО следует быть внимательным вдвойне:ведь часть граф здесь заполняет сотрудник учреждения или иное лицо, котороеполучает наличность. Поэтому прежде чем выдать наличность, необходимопроверить правильность оформления соответствующих граф РКО. Советуем обратитьвнимание на следующее:

Только после этого кассиру или раздатчику следуетвыдать наличные денежные средства.

В бюджетном учете операции по выдаче из кассы наличныхденежных средств отражаются следующим образом:

Более полный перечень проводок по движению наличныхденежных средств изложен в пп. 93-95 Инструкции № 25н.

Чтобы кассиру было легчеОчевидно, что не все работники учреждения умеютправильно заполнить РКО или другой первичный бухгалтерский документ. Кассирузачастую приходится тратить немало времени и нервов, чтобы объяснить порядокзаполнения РКО работникам других структурных подразделений и проконтролироватьправильное заполнение соответствующих граф в РКО или платежно-расчетных ведомостях.Что, в свою очередь, снижает внимательность кассира и может привести к ошибкам.

Во избежание неприятностей мы рекомендуем в местахвыдачи денежной наличности для ознакомления работников учреждения выложитьобразцы правильно оформленных расходных кассовых ордеров и других документов,являющихся основанием для получения (выдачи) наличных денежных средств.

Поскольку работа кассира заключается не только в выдаченаличности, но и в оформлении документов, в ведении кассовой книги, тоцелесообразно установить график работы кассы учреждения. Как показывает опыт,в графике обычно устанавливается работа кассы в утренние часы и передокончанием работы учреждения.

Рабочее место кассираРабочее место кассира в любом учреждении должносоответствовать определенным требованиям. Основные требования по организацииработы бухгалтерии и финансовой деятельности содержатся в постановленииМинтруда России от 26.09.95 № 56 "Об утверждении Межотраслевых укрупненныхнормативов времени на работы по бухгалтерскому учету и финансовой деятельностив бюджетных организациях" (далее - Межотраслевые нормативы). Хотя этотдокумент относительно "древний" и содержит нормы для ручного труда,но, по нашему мнению, он вполне "рабочий" и с учетом некоторыхпоправок его можно применять и в настоящее время.

Согласно Межотраслевым нормативам и в соответствии сПоложением о ведении кассовых операций кассовое помещение должно бытьизолированным. Окна должны быть оборудованы металлическими решетками, а дверь втечение рабочего дня должна запираться на внутренний замок.

Рабочее место кассира оборудуется однотумбовым столом истулом. Наиболее удобными являются стулья с металлической основой иподъемно-поворотным механизмом.

Для хранения денежных средств и других ценностей вкассовом помещении устанавливается металлический шкаф (сейф).

Площадь помещения, как бухгалтерии, так и кассовогопомещения, должна отвечать установленным санитарным нормам (СН 495-77),учитывающим требования рационального оборудования. Уровень освещенностирабочего места, кратность обмена воздуха и температура в рабочих помещенияхдолжна находиться в пределах, предусмотренных соответствующими санитарныминормами, т. е. 18-20 °С.

На рабочем столе кассира должно находиться минимальнонеобходимое количество документов для оперативной работы в течение рабочегодня.

Нормативы времениВ Методическихнормативах приведены и примерные нормативы времени, которые можно использоватьдля определения и обоснования необходимой численности работников, установленияих должностных обязанностей и распределения работы между исполнителями.

Нормативы времени по учету кассовых операций

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

"Учреждения культуры и искусства: бухгалтерский учет и налогообложение", 2007, N 8

ПРОВЕРКА КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ:

МЕТОДЫ, ПРОЦЕДУРЫ, ХАРАКТЕРНЫЕ ОШИБКИ

Освоение методики проверки кассовых операций в бюджетных учреждениях, и в частности в учреждениях культуры и искусства, является важным по нескольким причинам. Во-первых, денежные средства принадлежат к числу наиболее подвижных и легко реализуемых активов организации. Кроме того, денежные операции носят массовый и распространенный характер. Все это делает данный участок хозяйственной деятельности учреждения наиболее уязвимым с точки зрения различных нарушений и злоупотреблений.

Движение наличных денег совершается посредством кассовых операций. Среди них можно выделить основные - выдачу средств на оплату труда, на оплату административно-хозяйственных расходов, подотчетным лицам и др.

В представленной статье рассмотрены основные моменты проверки кассовых операций с учетом действующего законодательства.

Приведенные недостатки и нарушения, которые встречаются при проверке кассовых операций, рассмотрены в разрезе основных этапов методики ее проведения в организации.

Основные законодательные и нормативные акты

В ходе проверки кассовых операций контрольные органы выявляют нарушения следующих нормативных актов:

- Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете";

- Порядка ведения кассовых операций в Российской Федерации, утвержденного Советом директоров ЦБ РФ от 22.09.1993 N 40;

- Положения о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденного Советом директоров ЦБ РФ от 05.01.1998 N 14-П;

- Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49;

- Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 08.12.2006 N 168н <1>;

- Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 10.02.2006 N 25н;

- Приказа Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

<1> Указания о порядке применения бюджетной классификации Российской Федерации меняются практически ежегодно, поэтому необходимо отслеживать происходящие изменения, утверждаемые Приказами Минфина России.

В отношении кассовых операций проверке подвергаются:

- наличие в кассе денежных средств, денежных документов, отраженных в учете;

- полнота и правильность оформления приходных и расходных кассовых ордеров, Кассовой книги, платежных ведомостей и т.д.;

- соблюдение порядка поступления и выдачи денег из кассы;

- соблюдение установленного лимита хранения наличных денег в кассе;

- соблюдение установленного порядка и лимита наличных расчетов с юридическими лицами;

- наличие договора о полной материальной ответственности с кассиром учреждения;

- правильность отражения в учете и бухгалтерской отчетности кассовых операций;

- наличие в организации действующей системы проведения инвентаризаций кассы.

Документы, подлежащие проверке

Состав первичных кассовых документов, с одной стороны, очень узок - это приходные и расходные кассовые ордеры, Кассовая книга. С другой - кассовые операции связаны практически со всеми остальными разделами учета, например расчетами с подотчетными лицами, поставщиками и прочими дебиторами и кредиторами и др. Следовательно, при проверке необходимо сопоставить кассовые документы с прочими первичными документами других разделов учета.

Основными документами, которые необходимо подвергнуть изучению при проверке кассовых операций, являются:

- Журнал операций по счету "Касса";

- Баланс исполнения бюджета (ф. 0503130);

- Отчет о финансовых результатах деятельности (ф. 0503121);

- анализ счета 201 04 000 "Касса";

- Кассовая книга (ф. 0504514);

- Журнал регистрации приходных и расходных кассовых документов (ф. КО-3 (0310003));

- приходные кассовые ордеры (ф. КО-1 (0310001));

- расходные кассовые ордеры (ф. КО-2 (0310002));

- инвентаризационные описи наличных денежных средств (ф. 0504088);

- Ведомость на выдачу денежных средств из кассы под отчет (ф. 0504501);

- оправдательные документы к кассовым документам;

- авансовые отчеты и др.

Процедуры, осуществляемые в ходе проверки кассовых операций

При проверке кассовой дисциплины в организации проводятся следующие процедуры:

- осмотр (обследование) помещения кассы;

- инспектирование, которое представляет собой проверку записей, документов или материальных активов. В ходе инспектирования записей и документов ревизор получает доказательства различной степени надежности в зависимости от их характера и источника, а также эффективности средств внутреннего контроля над процессом обработки;

- наблюдение, которое представляет собой отслеживание ревизором процесса или процедуры, выполняемой другими лицами;

- запрос и опрос, то есть поиск информации у осведомленных лиц в пределах или за пределами проверяемого лица. Запрос может быть как официальным письменным, адресованным третьим лицам, так и неформальным устным вопросом, адресованным работникам учреждения;

- подтверждение, которое представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях;

- пересчет, который представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнения ревизором самостоятельных расчетов;

- аналитические процедуры. Они представляют собой анализ и оценку полученной ревизором информации, исследование важнейших финансовых и экономических показателей проверяемого учреждения с целью выявления необычных и (или) неправильно отраженных в бюджетном учете хозяйственных операций, выявление причин таких искажений. Результатами выполнения аналитических процедур является выявление ревизором наличия или отсутствия необычных отклонений показателей бухгалтерской отчетности.

Длительность выполнения указанных процедур зависит, в частности, от срока, отведенного на получение доказательств. Для выявления каждого из возможных нарушений или злоупотреблений разработан определенный набор контрольных процедур. Все они построены по единой схеме: наименование, цель процедуры; средства, необходимые для ее выполнения; техника исполнения процедуры; оформление результатов.

Приведем основной набор процедур, который используется контрольными органами при проверке кассовых операций:

1) для выявления хищения денежных средств:

- инвентаризация кассовой наличности;

- проверка наличия на приходных расходных кассовых ордерах подписи главного бухгалтера или уполномоченного лица;

- проверка наличия на расходных кассовых документах подписей руководителя учреждения или уполномоченного лица;

- проверка наличия на расходных кассовых документах подписей получателей денег;

- устный опрос лиц, получивших деньги по расходным кассовым ордерам, но не подтвердившим этот факт распиской;

2) для выявления случаев неоприходования и присвоения поступивших денежных сумм и, в частности, неоприходования и присвоения поступивших денежных сумм из банка:

- проверка чековой книжки учреждения на полноту;

- проверка полноты оприходования денежных средств в кассу учреждения, полученных из банка по чеку;

3) для выявления случаев неоприходования и присвоения денежных сумм, поступивших от различных физических и юридических лиц по приходным ордерам:

- проверка своевременности расчетов сотрудников учреждения по командировочным расходам;

- проверка своевременности расчетов сотрудников по средствам, выданным на хозяйственные нужды;

- проверка соответствия приходных кассовых ордеров записям в Журнале регистрации приходных кассовых ордеров;

- проверка одновременности оформления кассовых ордеров и движения денег по ним;

4) для выявления случаев неоприходования и присвоения поступивших денежных сумм от различных юридических лиц по доверенностям:

- проверка Журнала учета выданных доверенностей;

- проверка правильности оприходования сумм по доверенностям;

5) для выявления излишнего списания денег по кассе путем повторного использования одних и тех же документов:

- проверка полноты первичных приходных и расходных кассовых документов, сброшюрованных с Журналом операций по счету "Касса";

- проверка правильности и своевременности погашения приложений;

6) для выявления излишнего списания денег по кассе неправильным подсчетом итогов в кассовых документах:

- проверка совпадения входящего остатка по кассе на каждый день с конечным остатком по кассе за предыдущий день;

- проверка итогов кассовых отчетов;

7) для выявления излишнего списания денег по кассе без оснований или по подложным документам:

- проверка совпадения кассовых ордеров с информацией о них, содержащейся в журнале регистрации расходных кассовых ордеров;

- проверка доброкачественности первичных документов;

- проверка обоснованности включения лиц в расчетно-платежные ведомости;

8) для выявления излишнего списания денег по кассе путем подлога в законно оформленных документах с увеличением сумм списаний:

- проверка полноты регистрации платежных ведомостей в журнале регистрации платежных ведомостей;

- проверка соответствия данных аналитического и синтетического учета по расчетам с персоналом;

9) для выявления случаев присвоения сумм, законно начисленных разным лицам и организациям, в частности депонированной заработной платы и средств, начисленных по другим основаниям:

- проверка соответствия платежным реестрам депонированных сумм;

- проверка полноты и своевременности сдачи в банк депонированных сумм;

- проверка полноты оприходования депонированных сумм на расчетный счет в банке;

- проверка соответствия выписанных расходных кассовых ордеров журналу регистрации депонентов;

- проверка соответствия данных синтетического и аналитического учета денежных сумм;

10) для выявления случаев присвоения сумм, причитающихся другим организациям, производится проверка достоверности доверенностей от других предприятий на получение денег;

11) для выявления случаев нарушений расчетов суммами наличных денежных средств, превышающими предельную величину, с другими юридическими лицами:

- проверка осуществления расчетов наличными деньгами с другими юридическими лицами суммами, превышающими установленную предельную величину;

- проверка соблюдения установленного банком лимита остатка кассы;

- проверка соблюдения учреждением предельных сумм расчетов между юридическими лицами наличными денежными средствами, поступающими в кассу;

12) для выявления случаев нарушений при расчетах с населением наличными денежными средствами за готовую продукцию, товары, выполненные работы и оказанные услуги с применением контрольно-кассовой техники:

- проверка правильности ведения книг кассира-операциониста;

- проверка полноты оприходования в кассу учреждения выручки контрольно-кассовых машин;

- проверка своевременности постановки на учет контрольно-кассовых машин в налоговом органе;

- проверка своевременности снятия с учета в налоговом органе контрольно-кассовой техники;

13) для выявления некорректного отражения кассовых операций в регистрах синтетического учета производится проверка соответствия котировки, проставленной на первичных кассовых документах, записям в Журнале операций по счету "Касса".

В условиях автоматизированного составления отчета кассира и ведения Кассовой книги необходимость в проведении многих из указанных процедур отпадает.

Методы, применяемые ревизорами в ходе проверок

Существует несколько методов сбора доказательств при проведении проверки кассовых операций:

- наблюдение или участие в инвентаризации;

- наблюдение за выполнением хозяйственных или бухгалтерских операций;

- получение письменных подтверждений;

- проверка документов, полученных клиентами от третьих лиц;

- проверка документов, подготовленных на предприятии клиента;

- проверка арифметических расчетов;

Кроме того, при проведении проверки кассовых операций бюджетных учреждений культуры и искусства ревизоры учитывают следующие моменты. Денежные средства поступают в кассу из банка, от работников организации в оплату каких-либо услуг, как остатки неиспользованных авансов и др.

Ревизор проверяет полноту и своевременность оприходования денег, полученных по каждому чеку из банка, путем сверки сумм, записанных в корешках чеков, и выписок банка (по шифру, соответствующему получению наличных денег). Чековые книжки, корешки использованных чеков, неиспользованные чеки хранятся у главного бухгалтера учреждения в условиях, исключающих возможность их утери, испорченные чеки погашаются надписью "аннулировано" и хранятся подклеенными к корешкам чеков.

В случае осуществления бюджетным учреждением культуры и искусства внебюджетной деятельности ревизор должен тщательно проверить полноту оприходования выручки от реализации продукции основного производства, общественного питания, услуг вспомогательных и обслуживающих производств, жилищно-коммунального хозяйства, если данные хозяйства имеют место в исследуемом учреждении. При этом сверяются записи в Кассовой книге, приходных кассовых ордерах с отчетами, накладными и счетами (счетами-фактурами) по реализации продукции (работ, услуг). При этом ревизор выявляет случаи превышения расчета наличными средствами между организациями и своевременно информирует руководителя о возможных санкциях.

В соответствии с Указанием ЦБ РФ от 20.06.2007 N 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя" установлен лимит размера расчетов наличными между юридическими лицами. Расчеты наличными деньгами между юридическими лицами ограничены - 100 000 руб. по одной сделке. Сумма штрафа, налагаемого на организацию, составляет от 400 до 500 МРОТ, а на руководителя учреждения - от 40 до 50 МРОТ.

Штрафные санкции применяются в одностороннем порядке к юридическому лицу, производящему платеж в адрес другого юридического лица.

Ревизор проверяет расходование наличных денег из кассы. Для этого необходимо знать, что заработная плата, пособия по временной нетрудоспособности, премии выдаются из кассы не по кассовым ордерам, а по платежным и расчетно-платежным ведомостям, которые подписывают руководитель организации и главный бухгалтер. При этом все выплаты должны быть персонифицированы и содержать подпись получателя денег. Возможна выдача денег по доверенности, в этом случае кассир делает запись "по доверенности", а саму доверенность прилагает к ведомости. Выдача по расходным кассовым ордерам возможна в случаях оплаты работы внештатным сотрудникам (по договорам гражданско-правового характера), единичной выдачи заработной платы работнику (при увольнении и др.).

Кроме того, необходимо проверить целевое расходование бюджетных средств из кассы в соответствии с требованиями бюджетной классификации. При проверке расходования денежных средств подотчетными лицами ревизор руководствуется порядком ведения кассовых операций, согласно которому лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они были выданы, или со дня возвращения из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. При этом ревизор выясняет, своевременно ли в организации закрываются подотчетные суммы. Если данное требование не выполняется, он требует письменные объяснения от соответствующих должностных лиц.

Также проверяется соблюдение порядка применения контрольно-кассовой техники. Необходимо учитывать, что при денежных расчетах с покупателями должны применяться модели (типы) контрольно-кассовых машин, допускаемые к использованию на территории России и внесенные в Государственный реестр контрольно-кассовой техники.

Полнота оприходования выручки через контрольно-кассовую машину устанавливается путем сверки на идентичность суммы по данным контрольной ленты, книги кассира-операциониста, Кассовой книги. Одновременно следует проверить, сделаны ли на полученные суммы записи по счетам учета реализации. В случае если учреждение использует бланки строгой отчетности, необходимо удостовериться в правильности их оформления, хранения, выдачи и учета.

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров ЦБ РФ от 22.09.1993 N 40 (далее - Порядок ведения кассовых операций), и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49.

Целью инвентаризации является проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в Кассовой книге фактическому остатку в кассе.

В сроки, установленные руководителем учреждения, а также при смене кассиров производится внеплановая ревизия кассы с полным полистным пересчетом денег и проверкой других ценностей, находящихся в кассе. Остаток денег в кассе сверяется с данными учета по Кассовой книге. Для проведения ревизии кассы приказом руководителя учреждения назначается комиссия. По результатам проверки составляется инвентаризационная опись наличных денежных средств по форме 0504088 <2>. В случае установления расхождений данных бюджетного учета с фактическим наличием денежных средств в кассе составляется Ведомость расхождений по результатам инвентаризации (ф. 0504092).

<2> Форма утверждена Приказом Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

До начала инвентаризации от каждого материально ответственного лица или группы лиц, отвечающих за сохранность денежных средств, берется расписка. Она включена в заголовочную часть инвентаризационной описи.

При смене материально ответственных лиц опись составляется в трех экземплярах. Один из них передается материально ответственному лицу, принявшему денежные средства, второй - материально ответственному лицу, сдавшему денежные средства, третий - в бухгалтерию. Выявленная недостача денег взыскивается с кассира, излишки приходуются в кассу.

В условиях автоматизированного ведения Кассовой книги должна проводиться проверка правильности работы программных средств и обработки кассовых документов.

Инвентаризационная комиссия составляет инвентаризационные описи в двух экземплярах, один из которых остается в делах бухгалтерии, другой - у кассира. При обнаружении ревизией недостачи или излишка ценностей в кассе в актах указываются их сумма и обстоятельства возникновения.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителя учреждения, главного бухгалтера и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с требованиями законодательства РФ.

Например, в соответствии со ст. 15.1 Кодекса об административных правонарушениях РФ на должностные лица (руководителя, главного бухгалтера или кассира) за нарушение порядка ведения кассовых операций может быть наложен штраф в размере от 40 до 50 МРОТ, а на само учреждение как юридическое лицо - от 400 до 500 МРОТ.

Кроме того, проверяется техническая укрепленность касс, обеспечение условий сохранности денег и ценностей в учреждении.

Характерные ошибки и нарушения

Характерными нарушениями совершения кассовых операций являются:

- недостача или излишек денег в кассе;

- несвоевременное оприходование поступивших в кассу наличных денежных сумм;

- хищение денежных средств;

- ненадлежащее заполнение кассовых документов (отсутствие реквизитов, недооформление и т.д.);

- отсутствие первичных кассовых документов;

- превышение лимита остатка денежной наличности в кассе;

- непроведение инвентаризации кассы;

- наличные расчеты с юридическими лицами сверх установленного предела (на данный момент - 100 тыс. руб.);

- выдача денег посторонним лицам без оформления доверенностей;

- отсутствие договора о полной материальной ответственности с кассиром учреждения;

- использование денежных средств не в соответствии с бюджетной классификацией;

- некорректное отражение кассовых операций в учетных регистрах;

- арифметические ошибки при подсчете оборотов и остатков;

- излишнее списание денежных средств по кассе при повторном использовании одних и тех же документов, либо в результате неправильного подсчета итогов в кассовых документах и отчетах, либо в результате списания сумм без оснований или по подложным документам;

- неправильная корреспонденция счетов;

- осуществление расчетов с населением наличными и оказанные услуги без применения контрольно-кассовых машин либо без регистрации контрольно-кассовой техники в налоговых органах;

- нарушение расходования средств из кассы;

- отсутствие или недостаточный внутренний контроль над движением денежных средств в кассе.

Признаками отсутствия или недостаточного внутреннего контроля, в свою очередь, являются:

- отсутствие в учреждении налаженной системы проведения внеплановых ревизий кассы с полным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе;

- отсутствие приказа руководителя, устанавливающего периодичность проверок;

- наличие признаков формального проведения ревизий кассы, а именно регулярное назначение в комиссии по проведению ревизий одних и тех же лиц, отсутствие прилагаемых к акту рабочих записей ревизионной комиссии, свидетельствующих о полистном пересчете банкнот, проведение проверок кассы на отчетные даты, когда кассир знает о них и заранее готовится, и др.;

- предоставление права подписи приходных и расходных кассовых ордеров другим лицам, помимо главного бухгалтера и руководителя учреждения;

- отсутствие в штате кассира, когда эти функции возложены на работника бухгалтерии без письменного распоряжения руководителя учреждения;

- отсутствие договоров о полной материальной ответственности с кассиром;

- отсутствие у кассира навыков подготовки к ревизии кассы, свидетельствующих о том, что такая процедура не является для него постоянной.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителя предприятий, главных бухгалтеров и кассиров, поэтому ревизор должен опросить каждого из перечисленных ответственных лиц.

"Бюджетные учреждения культуры и искусства:

бухгалтерский учет и налогообложение"

Подписано в печать

Учет кассовых операций в бюджетных учрежденияхсвязан с отражением движения наличных денежных средств, находящихся в кассе организации. Из этой статьи вы узнаете особенности учета кассовых операций, какие первичные документы и регистры обязательны к оформлению при работе с кассой, а также найдете основные проводки.

Учет кассы в бюджетном учреждении: вводная информацияОсновные документы, закрепляющие правила учета кассовых операций в бюджетных учреждениях таковы:

Бюджетные структуры руководствуются теми же требованиями Центробанка, что и остальные юридические лица. Лимит денежных средств, которые могут оставаться в кассе на конец рабочего дня, не может быть превышен, за исключением дней, когда в учреждении выдается зарплата или другие социальные выплаты. Лимит рассчитывается по формуле из приложения к Указанию № 3210-У. Для работы с кассой должен быть определен ответственный работник — кассир. Кассир отвечает за сохранность содержимого кассы материально.

Бухгалтерский учет прихода и расхода денежных средствДля бухучета наличных денег предусмотрен счет 020134000 «Касса», к которому открыты аналитические счета: 020134510 для поступлений средств в кассу, 020134610 для выбытия средств из кассы.

Основные проводки по движению наличных денежных средств, а также документы, которые должен оформить бухгалтер, смотрите в таблице ниже; другие транзакции можно найти в пп. 84 и 85 Инструкции к плану счетов (приказ № 174н).

Совсем недавно, с июня 2014 года в Российской Федерации введен новый порядок ведения кассовых операций. Он усовершенствован по сравнению с предыдущим порядком и претерпел ряд изменений. Поскольку эти действия относятся к важным бухгалтерским операциям, которые присутствуют практически на каждом предприятии, организации или у индивидуального предпринимателя, то необходимо тщательно ознакомиться с обновленным порядком их ведения.

Совсем недавно, с июня 2014 года в Российской Федерации введен новый порядок ведения кассовых операций. Он усовершенствован по сравнению с предыдущим порядком и претерпел ряд изменений. Поскольку эти действия относятся к важным бухгалтерским операциям, которые присутствуют практически на каждом предприятии, организации или у индивидуального предпринимателя, то необходимо тщательно ознакомиться с обновленным порядком их ведения.

Контролирующие и проверяющие инстанции частенько проверяют отчетность и правильность проведения таких операций. Чтобы не попасть впросак и не нажить неприятности и штрафные санкции, лучше внимательно изучить нововведения. Давайте подробно рассмотрим основные положения, касающиеся кассовых операций в 2016 году: их организацию, порядок проведения, кассовые документы, лимит остатка кассы и другие изменения в законодательстве.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Кому это необходимо? Хотя указанием Центробанка РФ введены новые правила ведения данных операций, формы кассовых документов не изменились. Изменены многие нормы, но нельзя сказать, что изменения стали кардинальными. Больше всего нововведения касаются индивидуальных предпринимателей, им придется немного поменять привычный уклад работы. Но это окупается упрощением ведения операций для них, то есть именно то, чего предприниматели и весь малый бизнес так долго добивались.

Хотя указанием Центробанка РФ введены новые правила ведения данных операций, формы кассовых документов не изменились. Изменены многие нормы, но нельзя сказать, что изменения стали кардинальными. Больше всего нововведения касаются индивидуальных предпринимателей, им придется немного поменять привычный уклад работы. Но это окупается упрощением ведения операций для них, то есть именно то, чего предприниматели и весь малый бизнес так долго добивались.

Некоторые нюансы есть и для предприятий и организаций, которые, в частности, касаются и бухгалтеров. Поэтому и бухгалтерским отделам фирм, и ИП необходимо знать обновленный порядок ведения операций с кассой. Не лишним это будет и для руководителей среднего и высшего звена, ведь они отвечают за всю работу организации в целом.

Организация операций и их ведениеПорядок, введенный в 2014 году, условно разделен на две части: обычный и упрощенный. Обычный предназначен для всех юридических лиц, кроме банковских учреждений, а упрощенный — для ИП, микропредприятий или малых предприятий.

Кассовые операции необходимо проводить исключительно в кассе. Отвечает за их проведение сотрудник фирмы или индивидуального предпринимателя – кассир. В случае, когда кассиров несколько, один из них должен быть назначен старшим. Также проводить операции имеет право и сам руководитель либо индивидуальный предприниматель.

Как и раньше, кассовые документы подписывает главбух или бухгалтер, а если он отсутствует, то руководитель и кассир. Кассовые операции, проводимые непосредственно руководителем, не нуждаются в дополнительных подписях.

С 2015 года разрешено вести данные операции с помощью использования программно-технических средств. Предъявляемые к данным средствам требования: они обладают функцией распознавания не менее чем четырех машиночитаемых защитных свойств банкнот Центробанка, их перечень содержится в нормативных актах.

С 2015 года разрешено вести данные операции с помощью использования программно-технических средств. Предъявляемые к данным средствам требования: они обладают функцией распознавания не менее чем четырех машиночитаемых защитных свойств банкнот Центробанка, их перечень содержится в нормативных актах.

Некоторые изменения претерпели и операции в кассе в обособленных подразделениях. В самом порядке указывается определение «обособленного подразделения». Оно представляет собой любое подразделение фирмы, по местонахождению которого находится не меньше чем одно оборудованное рабочее место. Срок его создания, как мы видим из определения, не имеет значения. Для них введен лимит остатка наличных средств. Порядок его установления связан с тем, имеется ли право у обособленного подразделения на сдачу наличных на банковский счет. О лимите подробнее будет сказано в последнем разделе статьи.

Обязательной стала и своя кассовая книга для таких подразделений. Ведется она в любом случае, не имеет значение, сдает ли подразделение деньги в банковское учреждение. Такое изменение обосновано тем, что листы книги теперь делаются в единственном экземпляре, их не нужно сдавать в главный офис на следующий день.

Еще раз о новых правилах — на следующем видео:

Кассовые документыИзменения почти не коснулись данной сферы, кассовые документы не претерпели существенных преобразований. Кассовая книга, ведомости, приходные и расходные ордера остались прежними, поэтому все унифицированные формы можно продолжать использовать. Но заполнять их следует с обязательным учетом нововведенных правил. О них мы поговорим далее.

В соответствии с упрощенным порядком ведения операций индивидуальные предприниматели освобождены от обязанности оформления таких документов, как кассовая книга, приходные, расходные кассовые ордера. Но они должны вести налоговый учет доходов или и (или) иных объектов налогообложения или физических показателей, которые характеризуют определенный вид деятельности.

Если компания продолжает вести бумажный документооборот, то кассовую книгу в электронном варианте хранить не нужно. Теперь вы имеете право выбрать электронный вариант либо бумажный носитель.

К нововведениям относится и то, что кассовые документы теперь имеет право оформлять и приходящий «бухгалтер», то есть физлицо, работающее по договору на оказание услуг. Что касается обособленных подразделений, то передавать листы кассовой книги следует по-новому. Теперь копию листа книги, заверенную руководителем обособленного подразделения, передают в порядке, устанавливаемым самим юрлицом, при этом во время разработки порядка необходимо учитывать сроки по составлению своей бух- или финотчетности. Таким образом, сдавать листы кассовой книги можно всего лишь один раз в год при подготовке отчетности.

К нововведениям относится и то, что кассовые документы теперь имеет право оформлять и приходящий «бухгалтер», то есть физлицо, работающее по договору на оказание услуг. Что касается обособленных подразделений, то передавать листы кассовой книги следует по-новому. Теперь копию листа книги, заверенную руководителем обособленного подразделения, передают в порядке, устанавливаемым самим юрлицом, при этом во время разработки порядка необходимо учитывать сроки по составлению своей бух- или финотчетности. Таким образом, сдавать листы кассовой книги можно всего лишь один раз в год при подготовке отчетности.

Исправления в бумажных кассовых документах, ранее строго запрещенные, теперь можно вносить. Исключение составляют приходные и расходные кассовые ордера. Оформить исправление просто: вписываете дату внесения исправления и ФИО с подписью тех лиц, которые оформили исправленный документ.

Основные новации, внесенные в заполнение документов, следующие:

Обратите ваше внимание на то, что внутренние кассовые документы придется обновить в 2015 году и сделать в них ссылку на новое Указание ЦБ РФ. в том числе и на приказ о лимите остатка в кассе.

Как выглядит и заполняется бланк расходного кассового ордера 2016 года — вы можете найти здесь .

Лимит остатка кассыЛимит остатка кассы – наиболее изменившийся раздел порядка. Новая формула расчета лимита наличных не имеет строгой привязки к поступлениям в кассу. Теперь предприятие может вести расчет исходя из наличной выручки или же из суммы расходов.

Лимит обязателен, ведь он устанавливает объем средств, которые свободно хранятся в кассе. Компании сами вводят определенный лимит. Если это не будет сделано, то лимит наличных считается нулевым, и всю наличную сумму в кассе, образовавшуюся на конец дня, следует внести на счет в банке.

Новое положение точно регламентирует формулы расчета лимита. Выбор подходящей оставлен на усмотрение организации. Формулы всего две.

Первая – расчет производится по наличной выручке, то есть по поступлениям, которые пришли от проданного товара, оказанной услуги либо выполненной работы. В случае, если у юрлица есть обособленные подразделения, то общий кассовый лимит определяется с учетом лимита, установленного для такого подразделения. Таким образом, лимит в кассе юрлица один, но его величина может быть распределена между обособленными подразделениями.

Первая – расчет производится по наличной выручке, то есть по поступлениям, которые пришли от проданного товара, оказанной услуги либо выполненной работы. В случае, если у юрлица есть обособленные подразделения, то общий кассовый лимит определяется с учетом лимита, установленного для такого подразделения. Таким образом, лимит в кассе юрлица один, но его величина может быть распределена между обособленными подразделениями.

Следует подчеркнуть, что лимит наличных в кассе обособленного подразделения, как части общего, должен быть установлен распорядительным документом предприятия или организации. Если подразделение самостоятельно сдает деньги на счет в банковское учреждение, то главный офис устанавливает лимит для него в порядке, который предусмотрен для юрлиц. Тогда они раздельны.

Формула расчета представлена так: L = V / P ? Nc. где

Вторая формула – расчет ведется на основе объема выданных денежных средств. Для тех юрлиц, которые имеют обособленные подразделения, учитываются средства, выданные ими. Но это только в том случае, если они сдают наличку в главный офис. Если же нет, то они имеют собственный лимит.

Формула имеет почти аналогичный вид, изменен только один показатель: L = R / P ? Nc. где

Возможен ли сверхлимит? Только в дни выплаты зарплаты, стипендии или иных социальных выплат работникам, в том числе день получения наличных денежных средств со счета в банке на эти выплаты. Выдача денежных средств не должна превышать 5 рабочих дней. Других исключений не предусмотрено и за превышение лимита грозит штраф. Должностные лица заплатят 4-5 тысяч рублей, размер для организаций больше – 40-50 тысяч рублей.

Индивидуальные предприниматели и субъекты малого предпринимательства имеют право не вводить для себя лимит наличных средств в кассе, что существенно облегчает некоторым жизнь, но можно его и оставить. Например, он полезен для безопасного хранения денежных средств. Отменить предыдущий лимит, установленный ранее, можно путем издания соответствующего приказа.

Изменения в 2016 годуВедение кассовых операций ожидает большое количество изменений, вступающих в силу в 2016 году:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !