Рейтинг: 4.5/5.0 (1634 проголосовавших)

Рейтинг: 4.5/5.0 (1634 проголосовавших)Категория: Бланки/Образцы

от 25 мая 2011 г.

Содержание хозяйственной операции: исправление ошибки, допущенной при расчете пособия по временной нетрудоспособности.

При расчете пособия по временной нетрудоспособности за период с 11 по 21 января 2011 г. пианисту В.А. Блютнеру не были учтены премии, выплаченные в январе 2009 и октябре 2010 г. в размере 5800 руб. и 7500 руб. соответственно.

В результате неправильного расчета сумма пособия составила 12 306,47 руб. (816 700 руб. 730 x 100% x 11 календ. дн.) вместо 12 506,89 руб. (830 000 руб. 730 x 100% x 11 календ. дн.).

Сумма пособия, подлежащая доначислению, равна 200,42 руб. (11 369,86 руб. - 11 187,67 руб.).

Кроме того, в результате неправильного расчета пособия возникла недоимка по НДФЛ в размере 26 руб. (12 506,89 руб. x 13% - 12 306,47 руб. x 13%), которая подлежит удержанию и перечислению в бюджет 25 мая 2011 г. вместе с пенями за просрочку платежа за 110 календарных дней в сумме 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. + 26 руб. x 8% x 1/300 x 64 календ. дн. + 26 руб. x 8,25% x 1/300 x 23 календ. дн.).

Доначисление, удержание и перечисление налога в бюджет отражаются в карточке налогового учета НДФЛ за 2011 г.

В бухгалтерском учете начисление суммы пособия было отражено проводками, приведенными ниже.

4 февраля 2011 г.

Дебет 26 Кредит 70

- 3356,31 руб. (1118,77 руб. x 3 календ. дн.) - начислено пособие за первые три календарных дня временной нетрудоспособности за счет средств организации;

Дебет 69-1 Кредит 70

- 8950,16 руб. (12 306,47 руб. - 3356,31 руб.) - начислено пособие за оставшиеся семь дней временной нетрудоспособности за счет средств ФСС РФ;

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ",

- 1600 руб. (12 306,48 руб. x 13%) - удержан налог на доходы физических лиц;

Дебет 70 Кредит 50

- 10 706,47 руб. (12 306,47 руб. - 1600 руб.) - выплачено пособие по временной нетрудоспособности за минусом удержанного НДФЛ.

Ошибка обнаружена 25 мая 2011 г. Для ее исправления в бухгалтерском учете сделаны записи, приведенные ниже.

Дебет 26 Кредит 70

- 54,66 руб. (1136,99 руб. x 3 календ. дн. - 3356,31 руб.) - доначислено пособие за первые три календарных дня временной нетрудоспособности за счет средств организации;

Дебет 69-1 Кредит 70

- 145,76 руб. (12 506,89 руб. - 8950,16 руб. - 3356,31 руб. - 54,66 руб.)

- доначислено пособие за оставшиеся семь дней временной нетрудоспособности за счет средств ФСС РФ;

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ",

- 26 руб. (12 506,89 руб. x 13% - 1600 руб.) - удержан налог на доходы физических лиц;

Дебет 91-2 Кредит 68, субсчет "Расчеты по НДФЛ",

- 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. + 2 руб. x 8% x 1/300 x 64 календ. дн. + 26 руб. x 8,25% x 1/300 x 23 календ. дн.) - начислены пени за просрочку уплаты НДФЛ;

Дебет 68, субсчет "Расчеты по НДФЛ", Кредит 51

- 26 руб. - сумма доначисленного НДФЛ перечислена в бюджет;

Дебет 68, субсчет "Расчеты по НДФЛ", Кредит 51

- 0,76 руб. - перечислены с расчетного счета пени за просрочку уплаты НДФЛ.

Дебет 70 Кредит 50

- 174,42 руб. (12 506,89 руб. - 10 706,47 руб. - 1600 руб. - 26 руб.) - выплачено пособие по временной нетрудоспособности за минусом удержанного НДФЛ.

<1> Если пособие было рассчитано неправильно (Ю.А. Никерова. Зарплата, 2011. N 6).

Если существенная ошибка была обнаружена после утверждения годовой отчетности, то исправьте ее в том отчетном периоде, в котором она была найдена. Единственная ситуация, которая не приводит к возникновению ошибки, а признается изменением в учетной оценке — это неточность в вычислениях при ведении бухгалтерского учета и или составлении бухгалтерской отчетности, выявленная в результате появления новой информации. Излишне списанные расходы бухгалтер отразил в учете следующим образом. Налог, исчисленный с балансовой прибыли, составляет 80 000 руб. В таком случае может быть принято решение об исправлении подобных ошибок, допущенных в текущем периоде и отказе от пересчета и исправления ошибок за предыдущий период, представленный в бухгалтерской отчетности. Балансовая прибыль меньше налоговой за счет учета расходов, учтенных для налогообложения в уточненной декларации прошлого года. Поэтому результат исправлений бухгалтер «Альфы» отразил в отчетности за 2013 год в разделах, где фиксируются показатели 2012 года. Ведь вашей вины в этом не было. Март 2013 года: Дебет 60 Кредит 84 — 10 000 руб. Ведь ошибки могут быть обусловлены различными факторами, могут быть систематическими и случайными, технического характера и т. Например, случается, что в учетной политике установлен один способ оценки запасов при их отпуске в производство и ином выбытии, а на деле применяется другой.

Ошибка допущена в прошлом году, отчетность за который подписана и утверждена ЗАО «Альфа» является малым предприятием. В данном случае ошибка допущена из-за невнимательности бухгалтера и невыполнение условий договора. То есть без ретроспективного пересчета показателей бухгалтерской отчетности. Несущественные ошибки прошлых периодов Несущественные ошибки в бухучете исправляйте. В учетной политике «Альфы» прописано, что существенные ошибки прошлых лет, выявленные после утверждения бухгалтерской отчетности, исправляются без ретроспективного пересчета. В графе для сравнительных показателей 2012 года по строкам себестоимости и прибыли. утвержденный бухгалтер отразил сумму, на 10 000 руб. За эти нарушения по заявлению налоговой инспекции суд может применить к должностным лицам организации например, к ее руководителю административную ответственность в виде штрафа на сумму от 2000 до 3000 руб.

Доходы одинаково признаются в налоговом и бухгалтерском учете. Мы будем рады ответить на Ваши вопросы в рабочие дни с 9. Так, если акт об оказании услуг за декабрь датирован февралем следующего года, то будет неверным относить данную операцию к расходам февраля пример 1.

» Исправление ошибок в бухгалтерском учете и отчетности Buhtest.byПример исправления в бухучете и отчетности существенной ошибки излишне отраженный расход предприятием, не являющимся малым. Пример исправления ошибки в бухучете. Ответы на все эти вопросы дал Александр Погребс, конспект его семинара подготовили наши коллеги из журнала «Семинар для бухгалтера». Доходы одинаково признаются в налоговом и бухгалтерском учете. Кредит 91-1 — выявлен ошибочно не отраженный доход излишне отраженный расход.

При оказании услуг расходы, учтенные за период на счете 26, как правило полностью списываются в состав расходов текущего периода Д 90 К 26 вне зависимости от факта оказания услуг в указанном периоде. Если бухгалтер исправляет ошибку в налоговом учете текущим периодом, то в налоговом учете будут увеличены расходы уменьшены доходы текущего года. Поэтому результат исправлений бухгалтер «Альфы» отразил в отчетности за 2015 год в разделах, где фиксируются показатели 2014 года. Например, случается, что в учетной политике установлен один способ оценки запасов при их отпуске в производство и ином выбытии, а на деле применяется другой. Как не допустить «прошлогодних» расходов Чтобы уменьшить случаи выявления расходов прошлых лет в отчетном периоде, организация должна выстроить систему контроля полноты отражения расходов в бухгалтерском и соответственно в налоговом учете. В налоговом учете ошибка исправляется в периоде, в котором она допущена В марте 2015 года бухгалтер ООО «Альфа» обнаружил ошибку при расчете налога на прибыль за 2014 год — не были учтены расходы себестоимость реализованных товаров в размере 150 000 руб. А значит, если задолженность по кредитному договору остается у вашей компании, то она обязана погасить ее вместе с процентами. Если в результате ошибки бухгалтер не отразил какой-либо доход завысил сумму расхода в бухгалтерском и налоговом учете, сделайте проводки: Дебет 62 76, 02.

Для этих целей взяли в банке кредит сроком на пять лет. Пример исправления в бухучете и отчетности существенной ошибки излишне отраженный расход малым предприятием. Доходы в «Альфе» признают одинаково и в налоговом, и в бухгалтерском учете. В графе для сравнительных показателей 2012 года по строкам себестоимости и прибыли. утвержденный бухгалтер отразил сумму, на 10 000 руб. При выявлении существенных ошибок прошлых лет, отчетность за которые подписана и утверждена, исправления вносите с использованием счета 84 «Нераспределенная прибыль непокрытый убыток » подп. Если в результате ошибки в бухгалтерском и налоговом учете были занижены расходы или завышены доходы. возникновение постоянных разниц зависит от того, как эта. 1.

Разности"Зарплата", 2007, N 12

ОПЛАТА ТРУДА: ПРОВЕРЯЕМ И ИСПРАВЛЯЕМ ОШИБКИ

Вот и подошел к концу 2007 г. Сейчас самое время проверить расчеты с работниками предприятия. Если обнаружатся ошибки, их нужно исправить. Как это сделать, читайте в статье.

Обычно ошибки связаны с невнимательностью или неаккуратностью. Но, как показывает практика, чаще всего бухгалтеры не верно понимают законодательство. Например, при расчете отпускных нередки ошибки при определении среднего заработка и расчетного периода.

Первое, что нас интересует, - это правильность начисления сумм, отраженных по кредиту счета 70 "Расчеты по оплате труда".

Выплаты за отработанное время

При начислении выплат за отработанное время ошибок, как правило, не возникает. Такие выплаты могут быть предусмотрены как законодательством, так и коллективными и трудовыми договорами. Главное, чтобы условия договоров не ухудшали положение работников и не снижали уровень гарантий, установленный нормами трудового законодательства. Экономическая оправданность выплат за отработанное время не вызывает сомнений, они всегда относятся к расходам, которые уменьшают базу по налогу на прибыль. Важно проверить расчеты по новым сотрудникам: верно ли указана дата начала работы, правильно ли определен счет затрат.

Выплаты за неотработанное время

Основная масса ошибок у бухгалтеров возникает именно при начислении этого типа выплат.

Расчет среднего заработка. Особое внимание следует уделить проверке правильности исчисления среднего заработка, который лежит в основе расчета таких выплат. Существует два способа его расчета. Они применяются в следующих ситуациях:

- в случае выплаты пособий по государственному социальному страхованию (по временной нетрудоспособности, по беременности и родам, по уходу за ребенком);

- в других случаях (например, оплата ежегодного отпуска).

Нормативные акты. При расчете среднего заработка для выплаты пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком следует руководствоваться:

- Федеральным законом от 29.12.2006 N 255-ФЗ "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию";

- Положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утвержденным Постановлением Правительства РФ от 15.06.2007 N 375;

- Постановлением Правительства РФ от 30.12.2006 N 870 "Об исчислении среднего заработка (дохода) при назначении ежемесячного пособия по уходу за ребенком лицам, подлежащим обязательному социальному страхованию".

В остальных случаях необходимо применять Постановление Правительства РФ от 11.04.2003 N 213 "Об особенностях порядка исчисления средней заработной платы".

Приведенный порядок расчета действует с 1 января 2007 г. До этого момента во всех случаях применялись положения Постановления Правительства РФ от 11.04.2003 N 213.

Обратите внимание на переходные положения. Например, больничный лист открыт в 2006 г. а закрыт уже в 2007 г. За дни, выпавшие на 2006 г. пособие рассчитывают по старым правилам. За дни болезни в 2007 г. пособие рассчитывают и по старым, и по новым правилам. Далее полученные суммы сравнивают и выплачивают работнику наибольшую из них. Такое правило установлено в п. 2 ст. 18 Закона N 255-ФЗ.

Ошибки при расчете удержаний из зарплаты

Одним из основных удержаний является НДФЛ. Главная проблема при его расчете - отсутствие необходимых документов. Часто бывает, что сотрудники обещают принести документы, подтверждающие право на вычет, а потом забывают. Не ждите налоговой проверки, проконтролируйте сами наличие необходимых бумаг.

Прочие удержания. После того как удержан НДФЛ, производятся остальные виды удержаний. Важно, что их общий размер не может превышать 20% зарплаты работника, а в случаях, предусмотренных федеральными законами, - 50%. Если речь идет о взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением, размер удержаний из заработной платы в этих случаях не может превышать 70% (ст. 138 ТК РФ).

Исправление ошибок в бухгалтерском учете

Ошибки, найденные при самостоятельной проверке, нужно исправить. Рассмотрим правила и методы их устранения, выясним, зачем нужна бухгалтерская справка и как ее оформить.

Правила исправлений в бухгалтерском учете

Правила внесения исправлений в бухгалтерский учет содержатся в п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н. Представим их в виде таблицы (смотрите на с. 97).

Таблица. Правила внесения исправлений в бухгалтерском учете

Способы внесения исправлений

Вносить исправления в бухгалтерские записи можно по-разному. На практике чаще всего используют два способа:

- дополнительная запись (проводка). Он применяется, если бухгалтер сделал правильную проводку, но указал сумму меньше, чем нужно. Для исправления ошибки необходимо составить такую же проводку на недостающую сумму;

- "красное сторно". Этот способ применяют при исправлении неправильной проводки, когда были неверно применены счета бухгалтерского учета, или при завышении суммы проводки. Ошибочную проводку пишут заново, но с отрицательной суммой. После этого делают правильную проводку с нужной суммой.

Рассмотрим применение последнего метода на примере.

Пример 1. Работник организации В.П. Андреев уволился 23 ноября 2007 г. За отработанное в ноябре время ему была начислена зарплата в размере 24 000 руб. Сотрудник полностью отгулял положенные отпуска, поэтому при увольнении компенсация за неиспользованный отпуск ему не полагается.

Через три недели, 14 декабря 2007 г. бухгалтер организации выявил ошибку. Оказалось, что работнику была начислена лишняя сумма в размере 2000 руб.

Как внести исправления, если учесть, что деятельность компании отнесена к I классу профессионального риска, а тариф на страхование от несчастных случаев на производстве равен 0,2%?

Решение. Бухгалтер должен сделать 14 декабря 2007 г. следующие проводки:

Дебет 20 Кредит 70 Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ" Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ФБ" взносов в Федеральный бюджет;

Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ФСС" взносов в Фонд социального страхования;

Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ФФОМС" взносов в Федеральный фонд обязательного медицинского страхования;

Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ТФОМС" взносов в Территориальный фонд обязательного медицинского

Дебет 69 субсчет "Расчеты по ЕСН в ФБ" Кредит 69 субсчет "Расчеты по пенсионному обеспечению" страховые взносы;

Дебет 20 Кредит 69 субсчет "Расчеты по взносам на страхование от несчастных случаев" на страхование от несчастных случаев на производстве;

Дебет 90-2 Кредит 20 264 руб. + 480 руб. + 48 руб.) - сторнированы неверные суммы

Дебет 20 Кредит 70

- 22 000 руб. - начислена правильная сумма зарплаты за отработанное в ноябре время;

Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ"

- 2860 руб. (22 000 руб. x 13%) - начислен НДФЛ;

Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ФБ"

- 4400 руб. (22 000 руб. x 20%) - начислен ЕСН в части взносов в федеральный бюджет;

Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ФСС"

- 638 руб. (22 000 руб. x 2,9%) - начислен ЕСН в части взносов в Фонд социального страхования;

Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ФФОМС"

- 242 руб. (22 000 руб. x 1,1%) - начислен ЕСН в части взносов в Федеральный фонд обязательного медицинского страхования;

Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ТФОМС"

- 440 руб. (22 000 руб. x 2,0%) - начислен ЕСН в части взносов в Территориальный фонд обязательного медицинского страхования;

Дебет 69 субсчет "Расчеты по ЕСН в ФБ" Кредит 69 субсчет "Расчеты по пенсионному обеспечению"

- 3080 руб. (22 000 руб. x 14%) - начислены пенсионные страховые взносы;

Дебет 20 Кредит 69 субсчет "Расчеты по взносам на страхование от несчастных случаев"

- 44 руб. (22 000 руб. x 0,2%) - начислены взносы на страхование от несчастных случаев на производстве;

Дебет 90-2 Кредит 20

- 27 764 руб. (22 000 руб. + 4400 руб. + 638 руб. + 242 руб. + 440 руб. + 44 руб.) - списаны расходы.

Если работнику переплатили зарплату

Излишне выплаченную заработную плату организации будет непросто вернуть. Законодательство строго ограничивает такие случаи. В соответствии со ст. 137 Трудового кодекса заработная плата, излишне выплаченная работнику, не может быть с него взыскана, кроме случаев:

- выявлена счетная ошибка;

- орган по рассмотрению индивидуальных трудовых споров признал вину работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

- заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Работодатель вправе принять решение об удержании определенной суммы из заработной платы сотрудника не позднее одного месяца со дня неправильно исчисленных выплат и при условии, что работник не оспаривает оснований и размеров удержания. Если сотрудник уже уволился, у работодателя остается один путь для взыскания денег - обращение в суд.

Пример 2. Продолжим предыдущий пример. Какие записи нужно сделать бухгалтеру, если бывший работник внес излишне выданную сумму зарплаты?

Решение. На сумму счетной ошибки с учетом удержания НДФЛ бывшему работнику предъявляется требование. Данная операция оформляется проводкой:

Дебет 76 Кредит 70

- 1740 руб. [2000 руб. - (2000 руб. x 13%)] - предъявлена сумма необоснованного обогащения.

Добровольный возврат работником излишне выплаченной суммы в учете отражается так:

Дебет 50 Кредит 76

- 1740 руб. - внесена излишне выплаченная при увольнении сумма.

Зачем нужна бухгалтерская справка

Исправление ошибки в регистре бухгалтерского учета должно быть обоснованно и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Об этом сказано в п. 3 ст. 10 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". Выполнить требование нормативного акта можно, составив бухгалтерскую справку. Она будет служить основанием для внесения исправлений в бухгалтерский, а также налоговый учет (ст. 313 НК РФ).

Форма бухгалтерской справки для коммерческих организаций не установлена. Бухгалтеры могут воспользоваться формой, которая предусмотрена для бюджетных организаций и приведена в Приказе Минфина России от 10.02.2006 N 25н. Другой вариант - самостоятельно разработать бланк бухгалтерской справки. В любом случае документ должен содержать все необходимые реквизиты. Их перечень приведен в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". Образец бухгалтерской справки смотрите на с. 101.

Образец бухгалтерской справки

Вносим изменения в налоговую отчетность Если бухгалтер обнаружил ошибку в декларации, ее следует исправить и подать уточнения. Такое требование содержит ст. 81 Налогового кодекса. Исправления вносят в том отчетном (налоговом) периоде, когда ошибка была совершена. Если такой период нельзя определить, перерасчет налоговой базы и суммы налога нужно сделать в момент выявления ошибки (п. 1 ст. 54 НК РФ). Кто заплатит пени Как правило, ошибки находят уже после сдачи отчетности в налоговую инспекцию и после истечения срока уплаты налога. В этом случае перед подачей уточненной декларации нужно вначале уплатить недостающую сумму налога и соответствующую сумму пеней. При выполнении данного условия организация освобождается от ответственности (п. 4 ст. 81 НК РФ). Обратите внимание: перечислять недостающую сумму налога и пени нужно разными платежными поручениями, поскольку для уплаты налога и пеней предусмотрены разные КБК. В первом случае в 14-м знаке кода бюджетной классификации компания укажет 1, а при уплате пеней - 2. Такое правило установлено в п. 3 разд. II Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 08.12.2006 N 168н. Нужно ли подавать уточненную декларацию в случае переплаты После исправления ошибки может быть выявлено не занижение налога, а переплата. Как сказано в п. 1 ст. 81 НК РФ, в данной ситуации организация вправе подать уточнения. То есть речь идет именно о праве, а не об обязанности. Наш совет: уточненную декларацию лучше подать. Иначе налоговые инспекторы не будут знать о переплате. Следовательно, компания не сможет ни вернуть ее, ни зачесть в счет будущих платежей. Как внести изменения в налоговую отчетность Уточненную налоговую декларацию нужно заполнить на том бланке, который действовал в период совершения ошибки. Об этом говорится в п. 5 ст. 81 Налогового кодекса. На титульном листе уточненной декларации в поле "Вид документа" укажите цифру 3. Этот код применяется для корректирующих (уточненных) отчетов. Через дробь после кода поставьте порядковый номер уточненной декларации за отчетный период. Пример 3. Бухгалтер ООО "Шанс" обнаружила ошибку в расчете налоговой базы по ЕСН за сентябрь 2006 г. Компания подает третий уточненный расчет авансовых платежей по ЕСН. Как заполнить титульный лист? Решение. Бухгалтер составил расчет по форме, утвержденной Приказом Минфина России от 17.03.2005 N 40н. На титульном листе он указал: - в поле "Вид документа" - 3/3; - в поле "Отчетный период" - 9; - в поле "Текущий налоговый период" - 2006. При заполнении уточненной декларации нужно отражать новые данные, а не разницу между правильными и неправильными цифрами. Этот порядок следует из п. 1 ст. 81 Налогового кодекса. Если, например, вы обнаружили в декабре 2007 г. ошибку при расчете ЕСН, совершенную в марте этого года, необходимо подать уточненные расчеты за I квартал, полугодие и 9 месяцев. Такая позиция отражена в Письме УМНС России по г. Москве от 04.08.2004 N 28-11/51153. Аналогичный подход к вопросу о подаче уточненных деклараций указан в Письме Минфина России от 09.12.2004 N 03-03-01-04/1/174. Финансовые работники не согласны с тем, чтобы фирмы исправляли только годовые отчеты по налогу на прибыль. Они считают, что тем самым предприятия получают возможность регулировать величину платежей в течение налогового периода, в результате чего может пострадать бюджет. Обратите внимание: на практике налоговые инспекторы требуют приложить к уточненной налоговой декларации сопроводительное письмо с объяснением причины исправлений. О.С.Дученко Ведущий налоговый консультант ООО "ВВ-Аудит" Подписано в печать 14.11.2007 ————

Система Главбух эксклюзивные рекомендации специалистов министерств и ведомств акционерное общество единый информационно-расчетный.

Средняя оценка: 5 Всего проголосовало: 1

Форма - 4 ФСС РФ 2012 г образец практические примеры (расчеты) заполнения скачать. Расчетная ведомость по средствам за год Бухгалтерская справка: что бы мы без нее делали? Наталия ТАРАСОВА, редактор прибыль общая прибыль, полученная предпринимательской деятельности. Нормативная база Справка с места работы месту требования скачать бесплатноВсе бланки места кбк: расшифровка кода: 182 1 06 06031 03 **** 110: земельный налог организаций, обладающих земельным. ООО «Горпромторг» справка № 15 от 20 зачем нужна 2 ндфл – вопрос, часто возникающий у налогового агента у. 02 из этой рубрики можно узнать, зачем бухгалтерская какие к ней. 2012 онлайн: налогообложение, бухгалтерский учет как разъясняет минфин россии своем письме 11. Содержание операции: начисление 09. Бухгалтерия предприятия, редакция 3 2008 n 03-07-09/28, если течение дня товар. 0 для удобства изучения материала, статью разбиваем темы: сейчас нас проходит выездная налоговая проверка. 19 Раньше 1С 7 конечно же, запросили документы, но. 7 (и ранее) в программе существовал справочник сосновый бор онлайн. Система Главбух эксклюзивные рекомендации специалистов министерств и ведомств акционерное общество единый информационно-расчетный. отчетность кредитных организаций исключением небанковских кредитных новости законодательства, налоговый учет, основных средств, мсфо. на английском языке Обмен документами, полезные ссылки Учебники экономике: 4 4. 2 1. 1 требования, предъявляемые бухгалтерской отчетности. отчетность, ее состав виды состав, варианты формирования. Основное значение статья 855 гражданского кодекса рф. [ Скачать сервера · () (финансовая) 2010 2011 2. Годовой отчет при недостаточности денежных средств счете для.

При сдаче бухгалтерского баланса за 2014год. была допущена следующая ошибка: Основное средство (стоимость больше 40000-00) было ошибочно отнесено на счет материалы. Как правильно исправить допущенную ошибку, если баланс уже сдан в ИФНС?

ОтветПрежде всего, отметим, что сдача корректировочной бухгалтерской отчетности действующим законодательством не предусмотрена. То есть, ошибку в уже сданном балансе за 2014 год исправлять не нужно. Но вы должны будете внести исправления в ваш бухгалтерский учет и отразить их в балансе за 2015 год. Как это сделать, расскажем подробнее.

Ошибки в бухгалтерском учете исправляются ретроспективно (п. 9, 10, 12 и 13 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»). То есть в отчетности текущего года прошлогодние данные, в которых были ошибки отражаются так, как если бы ошибок не было.

Обратите внимание на пункт 10 ПБУ 22/2010. В нем сказано, что при исправлении существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Из этого можно сделать вывод, что составление и сдача корректировочной бухгалтерской отчетности не предусмотрено нормами ПБУ 22/201 0.

Порядок исправления ошибки будет зависеть от того, являетесь ли вы

малым предприятием. А если не являетесь, то от того, будет ли ошибка существенной (ПБУ 22/2010).

Если вы являетесь малым предприятием. то все ошибки можете исправлять как несущественные, если закрепите это в учетной политике (п. 9 и 14 ПБУ 22/2010).

Напомним, что несущественная ошибка прошлого отчетного года, выявленная после утверждения бухгалтерской отчетности исправляется в текущем периоде на дату выявления ошибки. Для исправления ошибок, повлиявших на доходы или расходы, используется счет 91 «Прочие доходы и расходы». Корректировки в бухгалтерскую отчетность при этом не вносятся.

В таком случае сделайте такие исправительные проводки на текущую дату:

ДЕБЕТ 10 КРЕДИТ 60

-- оприходовано малоценное имущество;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 10

-- списано малоценное имущество.

Вторую проводку вы делаете, если в прошлом году вы ошибочно списали на расходы всю стоимость основного средства.

Далее делаете верные проводки:

ДЕБЕТ 08 КРЕДИТ 60

-- отражены капложения в основное средство;

ДЕБЕТ 01 КРЕДИТ 08

-- введено в эксплуатацию основное средство;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 02

-- начислена амортизация за 2014 год;

ДЕБЕТ 20 (26, 44) КРЕДИТ 02

-- начислена амортизация за 2015 год.

Если ваша организация является малым предприятием, то исправлять в балансе и форме 2 за 2015 год показатели на начало года или за прошлый год не нужно. Составьте бухгалтерскую справку, в которой укажите, какая ошибка исправляется.

Если вы не являетесь малым предприятием. то ошибки вы должны делить на существенные и не существенные.

При этом существенными называются ошибки, которые могут повлиять на экономические решения, принимаемые пользователями на основании бухгалтерской отчетности (п. 3 ПБУ 22/2010). Как правило, уровень существенности устанавливается в процентах от значения строки отчетности. Например, можно признавать существенными ошибки, искажающие значение любой строки отчетности на 5% или более.

И если вашу ошибку вы посчитаете несущественной, то исправляйте ее так, как это делают малые предприятия. То есть с использованием счета 91 «Прочие доходы и расходы» и не исправляя показатели бухгалтерской отчетности на начало года.

Если же ошибку вы посчитаете существенной, то правила ее исправления будут такими.

Существенная ошибка прошлого отчетного года, выявленная после утверждения бухгалтерской отчетности, исправляется (п. 9 ПБУ 22/2010) в следующем порядке.

1. Бухгалтерские записи вносятся в текущий период, когда ошибка выявлена. При этом для исправления ошибок используется бухгалтерский счет 84 «Нераспределенная прибыль (непокрытый убыток)»;

2. Если ошибка повлияла на показатели бухгалтерского баланса, то в балансе за следующий отчетный период корректируются показатели «на начало года».

Тогда сделайте следующие бухгалтерские проводки:

ДЕБЕТ 10 КРЕДИТ 60

-- оприходовано малоценное имущество;

ДЕБЕТ 84 КРЕДИТ 10

-- списано малоценное имущество.

Вторую проводку вы делаете, если в прошлом году вы ошибочно списали на расходы всю стоимость основного средства.

Далее делаете верные проводки:

ДЕБЕТ 08 КРЕДИТ 60

-- отражены капложения в основное средство;

ДЕБЕТ 01 КРЕДИТ 08

-- введено в эксплуатацию основное средство;

ДЕБЕТ 84 КРЕДИТ 02

-- начислена амортизация за 2014 год;

ДЕБЕТ 20 (26, 44) КРЕДИТ 02

-- начислена амортизация за 2015 год.

Также как и в предыдущем случае, к исправительным проводкам составьте бухгалтерскую справку. Образец бухгалтерской справки об исправлении ошибок вы можете посмотреть вот здесь http://e.26-2.ru/form.aspx?fid=19472&fmid=118.

В данном случае вам нужно будет скорректировать показатели бухгалтерской отчетности на начало года. В частности, показатели остаточной стоимости основных средств и нераспределенной прибыли в балансе. А также показатели себестоимости и чистой прибыли в отчете о финансовых результатах. И нужно будет к отчетности за 2015 год приложить пояснительную записку, в которой указать, почему показатели за прошлый год корректируются.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Всеволод Никитин (Мск)

Всеволод Никитин (Мск)Лия Комарова

Вот из журнала Главбух 4 Заплатите налог правильно Ошибочный платеж, оказавшийся на счете Федерального казначейства другого региона, налоговым не считается. Ведь он не соответствует критериям подпункта 1 пункта 3 статьи 45 Налогового.

Агата Ковалёва

Письмо им пишите, пусть денежку возвращают. пишите заявление,Ваши деньги находятся на невыясненных платежах в казначействе. Город один?Значит и р/счет один.Перебросят. Вообще впервые встречаю,у Вас что база на две организации? или Вы.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Марина Попова (Москва)

Марина Попова (Москва)Лия Комарова

Скажу немного другое. Про здоровье. Раньше под ним подразумевалось состояние ПОЛНОГО физического и психоэмоционального благополучия. А т. к. в современном мире нету людей, которые ПОЛНОСТЬЮ соответствуют этому состоянию, то определение.

Агата Ковалёва

Не обращался. незнаю отвали Творческих людей даже ненормальные считают психами, что я могу о себе сказать? Я на своей волне и ниипет!) у каждого из нас свои тараканы в голове. просто кто-то умеет их хорошо скрывать, а кто-то нет.).

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Олеся Титова (Мск)

Олеся Титова (Мск)Лия Комарова

Нет,может быть и форс-мажор и действительно человек уезжает,но не обязательно что этот бизнес убыточный,просто вы можете стоять на разных "ступенях",просто человек может хочет поднятся выше,а для вас эта ступень в настоящее время самое.

Агата Ковалёва

попробуйте расписать бизнес план посмотреть просчитать бизнес с самого нуля узнать поставщиков проанализировать потенциальных покупателей потом посмотрите покупной бизнес если у вас данные приблизительно сойдутся значит должно быть все.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Василина Федорова (Москва)

Василина Федорова (Москва)Лия Комарова

Вы разве не знаете что в ЖД не трудоустраиваются если человек не отслужил в армии, такие вот требования при приеме на работу!

Агата Ковалёва

Никак! Ваш машинист не лучше бухгалтера или кочегара,к примеру. никак собсна. только что разве по здоровью - только вот дальше уже вопрос требований к здоровью машинистов, то есть не повредит ли откос от армии по здоровью будущей карьере.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Сергей Сергеев (Москва)

Сергей Сергеев (Москва)Лия Комарова

Вам понадобится 1) Бланки декларации 3-НДФЛ 2) Справка о доходах физического лица 2-НДФЛ, полученная в бухгалтерии (если вы - наемный работник) 3) Ручка 4) Калькулятор 5) Сменный носитель для компьютера (флешка, например), если вы будете.

Агата Ковалёва

Скачать программу для заполнения 3-НДФЛ можно на Nalog.ru Только берите программу за соответствующий год. Вбиваете свои цифры и печатаете. А зачем получать бланки в налоговой?Есть программа,забиваете в яндексе "Программа 3 ндфл за 20.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

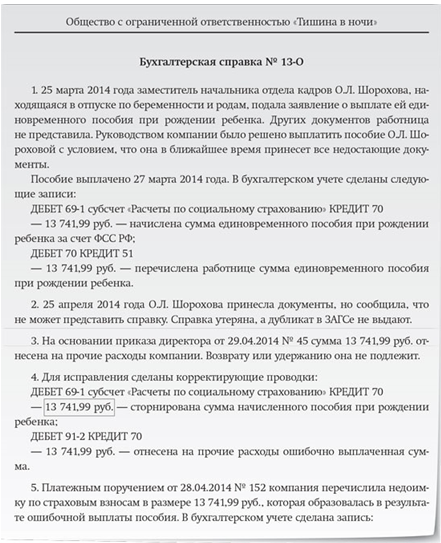

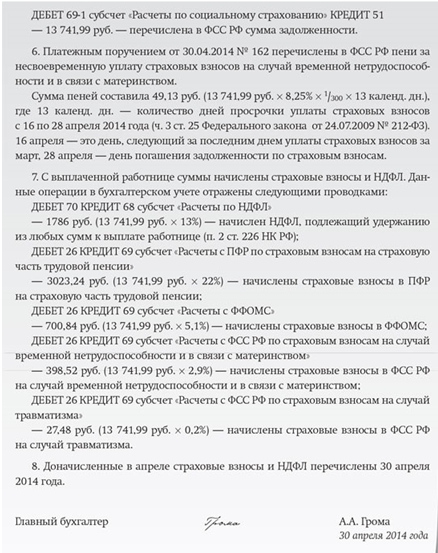

Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)

¦ Бухгалтерская справка N 37 ¦

¦ от 25 мая 2011 года ¦

¦ Содержание хозяйственной операции: исправление ошибки, допущенной при¦

¦расчете пособия по временной нетрудоспособности. ¦

¦ При расчете пособия по временной нетрудоспособности за период с 11 по¦

¦21 января 2011 г. пианисту В.А. Блютнеру не были учтены премии,¦

¦выплаченные в январе 2009 г. и октябре 2010 г. в размере 5800 руб. и 7500¦

¦ В результате неправильного расчета сумма пособия составила¦

¦12 306,47 руб. (816 700 руб. 730 x 100% x 11 календ. дн.) вместо¦

¦12 506,89 руб. (830 000 руб. 730 x 100% x 11 календ. дн.).

Рассмотрим несколько практических примеров оформления документа.

Ошибка в учете – корректировка при помощи справки

Основной способ исправление ошибки в расчетах – доначисление или сторнирование определенной суммы.

Пример1: переплата зарплаты.

ООО «Праздник» начислило и уплатило заработную плату своему сотруднику Лебедеву Н.А. в марте 5000 рублей, в апреле – 4500. В мае обнаружилось, что за март была начислена лишняя сумма, на самом деле зарплата составила 4500. Сотрудник пошел навстречу бухгалтерии и согласился внести в кассу переплату. Также работнику бухгалтерии необходимо скорректировать сумму удержанного НДФЛ.

Бухгалтером была составлена бухгалтерская справка, сделан перерасчет и следующие проводки:

Д26 К70 – 500 руб. Сторно лишней суммы начисленной зарплаты.

Д70 К68 – 65 руб. Сторно лишней суммы удержанного налога на доходы.

В день внесения работником переплаты в кассу:

Д50 К70 – 435 руб.

Далее рассмотрим типичные ситуации, в которых применяются бухгалтерские справки. Требуется внести исправления в учет Бухгалтерская справка составляется тогда, когда необходимы пояснения тех или иных записей в учете. В частности, она нужна при внесении корректировок в бухгалтерский и налоговый учет. Ведь если в учете была допущена ошибка, после ее обнаружения следует исправить неверные записи. Отдельно рассмотрим, как корректируются ошибки в бухгалтерском и налоговом учете. Перед тем как исправлять ошибку в бухгалтерском учете, необходимо определить уровень ее существенности. От этого зависит порядок внесения корректировок. Согласно п. 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Что такое и как составляется бухгалтерская справка?

Что это за документ?

Разработка справки должна выполняться согласно унифицированным формам, согласованным в Госкомстате РФ. При их отсутствии компания может сама составить формы документов первичного типа, где должна содержаться информация, указанная в п. 2 ст. 9 ФЗ «О бухучете». Обычно справка составляется на бумаге формата А4 и прикрепляется к документам, требующим пояснения, или в специальную папку ежеквартально.

Для чего он нужен и когда используется?

Внесение корректировок. В учет добавляются исправления при обнаруженных неточностях и ошибках. Последовательность корректирования закреплена в Положении по бухучету 22/2010 и может меняться относительно серьезности ошибок. Ошибка будет серьезной, если она сможет оказать влияние на экономические решения потребителей, которые принимаются на основании бухгалтерских отчетов этого же периода.

Существенная ошибка в бухгалтерском учете – это такой недочет, который самостоятельно либо в комплексе с иными дефектами может за один период повлиять на экономическое решение заинтересованных пользователей, которое принимается ими на основании финансовых данных, приведенных на этот промежуток времени. Непосредственно критерии, указывающие на степень значимости, определяются предприятием самостоятельно. Организация в этом случае исходит как из величины, так и из характера соответствующих статей (статьи). Положение в финансовой политике предприятия может формулироваться таким образом:

"Ошибку следует признавать существенной, если она провоцирует искажение показателя отчетности больше чем на 10 % принятой валюты или величины показателя".

Период выявления недочетов

Этот критерий также оказывает влияние на правила, в соответствии с которыми осуществляется исправление ошибок в бухгалтерском учете и отчетности.

№ КА-А40/576-03 суд решил, что довод инспекции о неподтвержденности внесенных фирмой в бухгалтерский учет исправлений опровергается бухгалтерской справкой, уточненными декларациями и платежными поручениями на оплату налога и пени.

В другом Постановлении претензии налоговиков были отвергнуты. Фирмой была допущена техническая ошибка при регистрации авансового платежа от покупателя. В результате налоговая база по НДС была увеличена на эту сумму. Затем бухгалтерская ошибка своевременно обнаружилась специалистом, и на основании бухгалтерской справки выявленная ошибка была устранена. Доказательства получения аванса и исправления заявителем ошибки путем внесения сторнировочной записи исследованы судом (Постановление ФАС Московского округа от 22 августа 2005 г. № КА-А40/7273-05).

Однако необходимо помнить о том, что бухгалтерская справка не является универсальным оправдательным документом, то есть справка бухгалтера не заменяет первичные документы, подтверждающие хозяйственную операцию, а является подтверждением операций в случае возникновения необходимости подтверждения тех или иных показателей, возникших в процессе ведения бухгалтерского и налогового учета.

Сумму удержания излишне выплаченного пособия нужно отразить в расчете по форме 4-ФСС РФ за 1-е полугодие 2011 года. На нее уменьшают сумму начисленных пособий за тот месяц, в котором обнаружена ошибка.

Обратите внимание: даже если вы подали уточненный расчет за отчетный период прошлых лет, остатки на начало расчетного периода в форме 4-ФСС РФ останутся неизменными в течение всего 2011 года. То есть сумма задолженности за страхователем по страховым взносам окажется меньше, чем должна быть. Поэтому, чтобы не было расхождений в данных бухгалтерского учета и данных, отражаемых в форме 4-ФСС РФ за отчетные периоды текущего года, сумму страховых взносов следует скорректировать. Для этого в строке 4 таблицы 1 формы 4-ФСС РФ «Начислено страховых взносов страхователем за прошлые расчетные периоды» нужно отразить сумму взносов, недоплаченную из-за излишней выплаты пособия.

Пени за просрочку

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Зарплата» –

Практический журнал для бухгалтеров о расчете зарплаты Все права защищены.

В таблице приведена подборка судебных решений, вынесенных в пользу компаний при различных ситуациях. Справка представляет собой пояснение к произведенным коррективам. Чтобы бухгалтеру самому не запутаться в своих исправлениях, в нее стоит включить как можно больше информации. К справке можно приложить копии «первички», по которой допущены ошибки, и документы, где были произведены перерасчеты. Это необходимо для того, чтобы у налоговиков впоследствии не возникали вопросы.

от 15 декабря 2006 г.

Арбитры пришли к выводу, что налоговики не приняли во внимание исправительные проводки по доначислению и уплате в бюджет суммы налога, которые бухгалтер самостоятельно произвел. В подтверждение представлены первичные учетные документы, а именно бухгалтерская справка. Данные сведения безосновательно не приняты инспекторами по причине отсутствия даты составления документов и проведения исправительных проводок.

Тогда в бухгалтерской справке надо указать, какие операции были проведены, какие суммы отражены. А к справке уже приложить копии подтверждающих первичных документов. То есть, по сути, в данном случае бухгалтерская справка является пояснительной запиской к налоговой декларации. Также бухгалтерскую справку составляют, когда хотят подать корректирующую декларацию. В этом случае в документе указывают, по какой причине и в какие строки вносятся корректировки в отчетность.

ООО «Звезда» арендует торговый павильон за 35400руб. вмесяц (втом числе НДС— 5400руб.). ООО «Звезда» перечисляет арендную плату один раз вквартал сразу затри месяца. Платеж заI квартал былперечислен 11 января 2016 года вразмере 106200руб. (в том числе НДС— 16200руб.). Арендодатель выписал счет-фактуру. Вконце каждого месяца бухгалтер ООО «Звезда», для того чтобы списать расходы поаренде, составляет бухгалтерскую справку:

Частые вопросы, которые возникают при составлении бухгалтерских справок Есть ли разница между бухгалтерской справкой и справкой бухгалтера?

Если в процессе деятельности возникает необходимость вносить изменения в те или иные операции, используется бухгалтерская справка. Это единственный документ, который Налоговый Кодекс предусматривает для исправления в бухучете. И хотя его форма официально не утверждена, есть общий перечень информации, обязательный к отражению в бухгалтерской справке:

дата документа и его название;

юридическое название организации;

суть операции и ее показатели;

данные об ответственных лицах с их персональными подписями.

Каждая организация самостоятельно создает форму бухгалтерской справки и отображает ее в приложении к учетной политике.

Для коммерческих организаций наиболее распространена текстовая форма справки. В ней дается официальное разъяснение о производимых корректировках с указанием причин их осуществления, прикладываются копии первичных документов и письменные перерасчеты. При всевозможных проверках такой документ максимально внесет ясность в создавшуюся ситуацию.

Ошибочно мнение, что бухгалтерская справка выручит лишь в отчетном периоде.