Рейтинг: 4.2/5.0 (1920 проголосовавших)

Рейтинг: 4.2/5.0 (1920 проголосовавших)Категория: Инструкции

Анекдот категории "Армия". МетаАнекдот. Анекдот на разные. * -Севодня росия збросила на Украину химическую бомбу. которых я не был (Испано-американская война еще не закончилась, и т.п.). 44. Я не являюсь "атеистским священником". 45. Мне не разрешается "Пойти в. 157. Даже если я снимаю ее в процессе танца. 158. Время революции еще не пришло.ТИПОВАЯ УЧЕТНАЯ ПОЛИТИКА БЮДЖЕТНОГО УЧРЕЖДЕНИЯ * Так, в пункте 6 Инструкции N 157н сказано, что бюджетные учреждения в. оформить отдельным приложением к приказу. п. 44 плана счетов № 157.Как следует учитывать монитор и системный блок: как один. * Обоснование. В соответствии с п. Далее следует отметить, что согласно п. 44 Инструкции N 157н сроком полезного использования объекта. 1С:Бухгалтерии государственного учреждения 8 * 24 янв 2014. Предлагаем вам подборку ответов на вопросы, отзывы слушателей. согласно абз.2 п.44 Инструкции № 157н, исходя из единых норм. Амортизация основных средств: правила начисления и учета. * 23 апр 2014. Порядок определения срока полезного использования основного средства представлен в п. 44 Инструкции № 157н. Далее приведем. Приказ Минфина РФ от 01.12.2010 N 157н "Об утверждении. * N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов. N 69н "О внесении изменений в Инструкцию по бюджетному учету. Учет материальных запасов казенными учреждениями | Фин. * 14 дек 2011. В Инструкции N 157н приведены общие правила учета. и срока службы по закрытому перечню, приведенному в п. 0 105 44 000.Женская консультация № 2 Советского района г. Н. Новгорода * В нарушение п.4 «Положения о лицензировании медицинской деятельности ». 4.101.34.000 в нарушение инструкции 157н в части определения источника. п. 44, бухгалтерия Консультации не обеспечивает правильную. КОНСУЛЬТАЦИЯ ИА ГАРАНТ: На какой срок следует увеличить. * 26 май 2014. Согласно п. 44 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н). Бухгалтерский учет в бюджетной сфере * 18 июл 2014. Можно ли при постановке на учет и оформлении технических паспортов на. (далее - Инструкция N 157н), а также Инструкции по применению Плана. 78.2 и п. 2 ст. 79 БК РФ, постановлением Правительства Российской. 44 Инструкции, утвержденной приказом Минфина России от. Амортизация основных средств: бухгалтерский и налоговый учет * Согласно п. 44 Инструкции N 157н по объектам основных средств, включенным в амортизационные группы 1. 9, срок полезного использования. Учетная политика.doc * 6 – бюджетные инвестиции. Основание: пункт 21 Инструкции к Единому плану счетов № 157н. Основание: п.44 Инструкции 157н. 9.12. Переоценка. Приказ Министерства финансов Российской Федерации. * 19 янв 2011. N 157н г. N 148н "Об утверждении Инструкции по бюджетному учету". 44. Сроком полезного использования объекта основных средств является период. переход исключительного права без договора и т.п.Безвозмездное поступление основных средств / Статьи. * 11 фев 2014. 25 Инструкции № 157н к бухгалтерскому учету безвозмездно поступившее основное средство. 44 Инструкции № 157н). Налог на добавленную стоимость. Согласно пп. 5 п. 2 ст. 146 НК РФ не облагается НДС. Приказ Минфина России от 01.12.2010 N 157н (ред. от 12.10. * от 1 декабря 2010 г. N 157н. ОБ УТВЕРЖДЕНИИ ЕДИНОГО ПЛАНА СЧЕТОВ. N 69н "О внесении изменений в Инструкцию по бюджетному учету. При ремонте компьютерной техники собственными силами. * 15 авг 2014. Согласно пункту 27 Инструкции № 157н балансовой стоимостью объектов нефинансовых активов является их. по решению комиссии по поступлению и выбытию активов учреждения (п. 44 Инструкции № 157н).Учетная политика образовательного учреждения * Инструкцией № 157н установлено, что учетной политикой утверждаются. полезного использования устанавливается комиссией по поступлению и выбытию имущества в соответствии с положениями п. 44 Инструкции № 157н.Примеры применения статей 310 КОСГУ и 340 КОСГУ. * 45 Инструкция № 157н) согласно которому инвентарные объекты основных средств принимаются к. либо определять срок полезного использования на основании процедуры, описанной в п. 44 Инструкции по учету № 157н.Проведение ремонта, реконструкции и модернизации основных. * 13 авг 2012. 44 Инструкции № 157н). 7 Инструкции № 157н на основе следующих форм. Необходимо помнить, что в соответствии с п.ЗИЛ-157 — Википедия * ЗИЛ-157 на Викискладе. Передаточные числа: 1 передача - 2,44; 2 передача - 1,24. техника военного назначения СССР, Украины и России п· о·р.

Скорость: 9730 Kb/s

ВОПРОС: Учреждение на средства, полученные в форме целевых субсидий, приобрело радиаторы чугунные стоимостью 11 625,00 руб. По какой статье КОСГУ следует отразить понесенные расходы? ОТВЕТ: По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями "Инструкции по применению Единого плана счетов бухгалтерского учета. Так, расходы на приобретение объектов, относящихся к основным средствам, осуществляются за счет статьи 310 "Увеличение стоимости основных средств" КОСГУ, а расходы на приобретение объектов, относящихся к материальным запасам, - за счет статьи 340 "Увеличение стоимости материальных запасов" КОСГУ. Критерии отнесения конкретных видов имущества к самостоятельным объектам основных средств приведены в п. Кроме того, объект не должен быть прямо отнесен к материальным запасам согласно п. Одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования: он должен быть более 12 месяцев п. При этом стоимость объекта не имеет значения при определении возможности его отнесения к основным средствам. Подробный порядок определения срока полезного использования объекта приведен в п. Если с учетом содержания Общероссийского классификатора основных фондов ОК 013-94 ОКОФ и Классификации, утвержденной постановлением Правительства РФ от 01. Кроме того, стоит также обратить пристальное внимание и на выполнение такого критерия включения имущества в состав основных средств, как "самостоятельность" объекта п. Так как, если приобретаемое имущество предназначено исключительно для использования в комплекте с каким-либо другим объектом нефинансового актива, то его приобретение независимо от срока полезного использования может рассматриваться в качестве приобретения запасной составной части основного средства то есть в качестве приобретения объекта материальных запасов. Учитывая специфику функционирования таких средств, как радиаторы чугунные и светильники, представляется возможным сделать вывод о том, что данные средства самостоятельно функционировать не могут и подлежат использованию только после их установки и подключения в составе объекта недвижимого имущества. Таким образом, данные нефинансовые активы, по нашему мнению, должны учитываться в составе материальных запасов. Следовательно, при приобретении данных нефинансовых активов, предназначенных для дальнейшей установки в здании учреждения, в соответствии с Указаниями N 180н расходы должны быть отнесены на статью 340 "Увеличение стоимости материальных запасов" КОСГУ. Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Миллиард Мария Ответ прошел контроль качества службой Правового консалтинга ГАРАНТ 12 сентября 2012 г. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Дикова, "Советник бухгалтера бюджетной сферы", N 4, апрель 2008 г. На какой счет их оприходовать и как вести их дальнейший учет? Ошибочно в заявке на кассовый расход мы указали КОСГУ 226 вместо 221 бюджетные средства. Документ прошел через казначейство. Данную операцию мы отразили записью: Дебет 1 206 04 560 "Увеличение дебиторской задолженности по авансам за услуги связи" - Кредит 1 304 05 226 "Расчеты по платежам из бюджета с финансовыми органами по оплате прочих работ, услуг". При обнаружении ошибки мы сделали уведомление об уточнении вида и принадлежности платежа ф. Какие записи в учете необходимо сделать?

Для принятия решения о сроке полезного использования водопровода пришлось проводить заседание комиссии учреждения. Таким образом, с 01.

Карта сайта Все права защищены.

При использовании материалов сайта ссылка на 3d-selfie.ru обязательна!

Применение одного из указанных способов определения стоимости товаров при выбытии осуществляется в течение финансового года непрерывно. В Едином Плане счетов, аналогично счетам учета расчетов по доходам, счета учета расчетов по выданным авансам 206 00 и принятым обязательствам 302 00 будут структурированы по двум уровням: по группам и видам соответствующих расходов. «Красное сторно» — отражается включение НДС с торговой наценки в состав доходов учреждения; Дебет 240110172 «Доходы от операций с активами» Кредит 210538440 «Уменьшение стоимости товаров — иного движимого имущества учреждения» — 3520 руб. При этом, перечень кодов видов финансового обеспечения 18 разряд планируется расширить с трех до восьми позиций, охватывающих потребность всех видов государственных муниципальных учреждений, а именно: 1 — бюджетная деятельность; 2 — приносящая доход деятельность собственные доходы учреждения ; 3 — средства во временном распоряжении; 4 — субсидии на выполнение государственного муниципального задания; 5 — субсидии на иные цели; 6 — бюджетные инвестиции; 7 — средства по обязательному медицинскому страхованию для отражения финансовыми органами и органами Федерального казначейства соответствующих операций бюджетных, автономных учреждений и иных некоммерческих организаций, не являющихся с 01. Содержание операции Дебет Кредит Сумма, руб. Пример По результатам инвентаризации за I квартал 2011 г. Списание отпуск материальных запасов производится по фактической стоимости каждой единицы или по средней фактической стоимости. Она составит 336 286 руб. На компьютер стоимостью более 40 000 руб. Поэтому разрабатываемая, пусть даже и в соответствии с указаниями вышестоящих органов, но все-таки самими учреждениями учетная политика становится, наконец, обязательным условием организации их бухгалтерского учета. Кроме того, в Единый План счетов снова введен субсчет 105 09 «Наценка на товары».

По какой стоимости следует принять к учету приобретенный за плату медицинский прибор, ранее бывший в употреблении? Как в данной ситуации установить срок полезного использования медицинского прибора? | «Гарант-Сервис» г. НовосибирскВ местах хранения товаров может произойти пересортица товаров с различной стоимостью единицы товара. Следствием грубых нарушений технологий, поддерживаемых компьютерной программой, незнания программного обеспечения сотрудниками, неправильного его применения может стать появление искажений товарных остатков, в том числе появление отрицательных значений. В практике бухгалтерского учета нередко возникают ситуации, когда бухгалтеры допускают ошибки в учете товарных операций, что приводит к искажению отчетности и неправильному исчислению финансовых результатов деятельности предприятия для налогообложения. Как в данной ситуации установить срок полезного использования медицинского прибора? Учреждение, осуществляющее централизованные закупки материальных запасов и или торговую производственную деятельность, согласно установленной им учетной политике, затраты, произведенные по заготовке и доставке материальных запасов до центральных производственных складов баз и или грузополучателей, включая страхование доставки, вправе не включать в фактическую стоимость приобретаемых материальных запасов, а относить их в составе расходов на финансовый результат текущего финансового года.

Одна из основных задач бухгалтерского учета в учреждении, ведущем торговую деятельность, состоит в правильной организации учета товарных операций, позволяющей свое временно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и получателями, о состоянии товарных запасов, о ходе отгрузки и реализации товаров. Аналогично счетам учета расчетов по доходам, счета учета расчетов по выданным авансам 206 00 и принятым обязательствам 302 00 структурированы только по одному уровню. Цель законопроекта - обеспечение надлежащего уровня и единства регулирования в сфере реализации прав граждан и установления необходимых ограничений, а также создания равных условий функционирования для общественных палат на всей территории РФ путем обеспечения унифицированных подходов к статусу общественных палат, их целям и задачам, порядку формирования, составу и полномочиям. Если в учетной политике бухгалтерского учета выбран способ оценки товаров в розничной торговле по стоимости приобретения, то следует учитывать товары на счете 010538000 «Товары — иное движимое имущество учреждения — в розничной торговле по покупной стоимости » с аналитическим учетом по тем же видам товаров как в автоматизированной, так и в неавтоматизированной торговой точке. Вместе с тем, принимая во внимание сквозной характер бухгалтерского учета в бюджетной сфере, применяемый в ней План счетов должен быть единым. В бухгалтерском учете произведены следующие записи: Дебет 220974560 «Увеличение дебиторской задолженности по ущербу материальных запасов» и Кредит 240110172 «Доходы от операций с активами» — 660 руб.

См. такжеП 44 инструкция 157н

Журнал "Некоммерческие организации в России" - Бухгалтерский учет движения товаров в бюджетном учреждении Книга: "Безопасное оформление сделок купли-продажи недвижимости" новинка Статьи Версия для печати Бухгалтерский учет движения товаров в бюджетном учреждении Кришталева Правильная организация товарного учета в учреждении оказывает большое влияние на повышение достоверности данных учета. Учреждению, занимающемуся торговой деятельностью, необходимо понять и описать общую схему движения товара, выбрать методы учета и оценки товара и закрепить их в учетной политике. Актуальность рассматриваемых вопросов, их недостаточная разработанность и особая практическая значимость в современных условиях предопределили выбор темы статьи. Следствием реализации норм Федерального закона от 8 мая 2010 г. Наличие различных видов приносящей доход деятельности потребовало обособленного учета отдельных операций, осуществляемых бюджетными учреждениями в рамках этой деятельности. Прежде всего это касается формирования себестоимости выпускаемой продукции, выполняемых работ, оказываемых услуг для последующей реализации, а также торговой деятельности. Розничная, а тем более оптовая торговля нетипична для бюджетных учреждений, так как ее целью является исключительно получение дохода за счет разницы цен приобретения и реализации товаров, а не обеспечение выполнения какихлибо государственных полномочий. Однако в отдельных случаях бюджетные учреждения в рамках создания более комфортных условий для потребителей оказываемых учреждениями услуг вынуждены организовывать реализацию отдельных товаров покупной полиграфической продукции, готовых продуктов питания, сувениров и т. Одна из основных задач бухгалтерского учета в учреждении, ведущем торговую деятельность, состоит в правильной организации учета товарных операций, позволяющей свое временно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и получателями, о состоянии товарных запасов, о ходе отгрузки и реализации товаров. В практике бухгалтерского учета нередко возникают ситуации, когда бухгалтеры допускают ошибки в учете товарных операций, что приводит к искажению отчетности и неправильному исчислению финансовых результатов деятельности предприятия для налогообложения. Задачи, стоящие перед бухгалтерским учетом товарных операций учреждения, могут быть выполнены только при правильной его организации. Недостатки в организации бухгалтерского учета вызывают отставание учета, запаздывание представления отчетности и другой информации. Наличие больших разрывов во времени между моментом возникновения учетно-экономической информации и моментом ее использования препятствует повышению экономической эффективности деятельности, приносящей доход учреждению. Объектом бухгалтерского учета в учреждении, ведущем торговлю, являются товары, поэтому необходимо обеспечить полный учет поступающих товаров и своевременное отражение в учете операций, связанных с их выбытием. Следует отметить, что в Едином плане счетов реализована возможность раздельного учета товаров и готовой продукции. Материальные ценности, приобретенные учреждением для продажи, учитываются на счете 010538000 «Товары — иное движимое имущество учреждения» п. По общему правилу, установленному п. Следовательно, положения данного пункта допускают возможность невключения транспортно-заготовительных расходов в стоимость товаров. Это соответствует требованиям ст. Принятие к бухгалтерскому учету товаров, приобретенных учреждением для продажи, осуществляется по фактической стоимости на основании первичных учетных документов Акта о приемке материалов ф. Учреждения, осуществляющие розничную торговлю, товары, переданные в реализацию, вправе учитывать по их розничной цене с обособленным учетом торговой надбавки торговой скидки. Возможность учета товаров по продажным ценам представляет собой право, а не обязанность учреждений, осуществляющих розничную торговлю, поэтому использование продажных цен должно быть предусмотрено учетной политикой. Выбор одного из двух способов оценки товаров в розничной торговле — в ценах приобретения или в ценах продажи — зависит от типа торговой точки: автоматизированная или неавтоматизированная торговая точка. Торговая точка считается автоматизированной, если ее средства технического обеспечения или специфика торговой деятельности позволяют ежедневно формировать детальный отчет о проданных товарах для последующего ввода в информационную базу. Причем торговая точка может быть автоматизирована буквально: рабочие места продавцов оборудуются персональными компьютерами, для регистрации продаж используется сетевая версия компьютерной программы. Торговая точка может быть признана автоматизированной «условно», если количество ежедневно продаваемых товаров невелико и вручную несложно составлять ежедневный отчет о продажах. Сведения о продажах ежедневно сообщаются в бухгалтерию, где они вводятся в информационную базу. Торговая точка считается неавтоматизированной, если детальные сведения о продаваемых товарах в информационную базу ежедневно не вводятся. Это могут быть лотки, киоски, секции в магазинах, сами магазины с большим ассортиментом продаж, где довольно сложно каждый день вручную составлять отчет о продажах и вводить его в информационную базу. В таких торговых точках данные об остатках товаров устаревают по мере розничных продаж. Для восстановления актуальности этих данных нужно периодически проводить инвентаризацию и вносить ее результаты в информационную базу. Разумеется, требования законодательства в части учета торговой выручки с использованием контрольно-кассовых машин должны соблюдаться в любой торговой точке. Независимо от вида торговой точки в информационной базе компьютерной программы ежедневно отражается поступление выручки по дебету счета 020134000 «Касса» и передача товаров со склада организации в торговую точку как в количественном, так и в денежном выражении. Если выбран способ оценки товаров в розничной торговле в ценах продажи, то следует использовать для бухгалтерского учета товаров в автоматизированной торговой точке аналитический счет 010538000 «Товары — иное движимое имущество учреждения — в розничной торговле по продажной стоимости » и счет 010539000 «Наценка на товары — иное движимое имущество учреждения в автоматизированных торговых точках» с дополнительным аналитическим учетом по видам товаров. Если в учетной политике бухгалтерского учета выбран способ оценки товаров в розничной торговле по стоимости приобретения, то следует учитывать товары на счете 010538000 «Товары — иное движимое имущество учреждения — в розничной торговле по покупной стоимости » с аналитическим учетом по тем же видам товаров как в автоматизированной, так и в неавтоматизированной торговой точке. Если товары в розничной торговле учитываются в ценах приобретения, то нет необходимости выполнять специальный расчет торговой наценки: себестоимость проданных товаров отражается по дебету счета 040110130 «Доходы от оказания платных услуг» и кредиту счета 010538440 «Уменьшение стоимости товаров — иного движимого имущества учреждения». Следовательно, для того чтобы учреждение, осуществляющее розничную торговлю, учитывало товары не по покупной, а по продажной цене, в бухгалтерском учете применяется счет 010539000 «Наценка на товары». На счете 010539000 отражается информация о торговых наценках скидках, накидках. Как и любая другая операция, наценка товара отражается в бухгалтерском учете на основании первичного документа. Унифицированной формы первичных документов для отражения наценки нет, поэтому на основании ст. Инструкцией 174н предусмотрено, что товары при передаче их на реализацию отражаются по розничной цене с обособленным учетом торговой надбавки торговой скидки на основании первичных учетных документов: Акта о приемке материалов ф. Следовательно, увеличение стоимости товаров за счет наценки отражается по дебету счета 010538340 «Увеличение стоимости товаров — иного движимого имущества учреждения» и кредиту счета 010539440 «Изменение за счет наценки стоимости товаров — иного движимого имущества учреждения» пп. Хозяйственные операции по реализации товаров осуществляются на основании Справки-отчета кассира ф. При этом суммы торговых надбавок по реализованным товарам отражаются в уменьшение финансового результата текущего финансового года, то есть по дебету счета 040110130 «Доходы от оказания платных услуг» и кредиту счета 010539440 «Изменение за счет наценки стоимости товаров — иного движимого имущества учреждения» способом «красное сторно» п. Определение суммы торговой наценки производится по формуле где РТН — реализованная торговая наценка; — остаток торговой наценки кредитовое сальдо по счету 010539440 на конец периода ; Об — стоимость реализованного товара в продажных ценах оборот в дебет счета 040110130 с кредита счета 010538440 за период ; ПС — остаток товаров по продажной стоимости дебетовое сальдо по счету 010538000 на конец периода. Суммы торговых надбавок скидок по товарам, реализованным, отпущенным или списанным с бухгалтерского учета вследствие их естественной убыли, брака, порчи, недостачи и т. Относящиеся к нереализованным товарам суммы надбавок скидок могут уточняться по результатам инвентаризации на основании инвентаризационных описей путем определения полагающейся в соответствии с установленными учреждением размерами сумм надбавок скидок на соответствующие товары. На основании положений пп. Применение продажных цен реализация такого порядка в учетной политикекак считают ряд специалистов, нецелесообразно по следующим причинам: - существенное затруднение ведения бухгалтерского учета за счет осуществления дополнительных проводок по списанию сумм торговой наценки на финансовые результаты учреждения при реализации товаров; - возникновение разницы между стоимостью остатка товаров в бухгалтерском и налоговом учете где доход от торговых операций формируется в виде разницы между фактической выручкой и фактической себестоимостью реализованных товаров. Кроме того, при отсутствии в Плане счетов бухгалтерского учета государственных муниципальных учреждений активно-пассивных счетов, а также включение счета 105 09 000 «Наценка на товары», имеющего исключительно кредитовое сальдо, в состав активных счетов учета нефинансовых активов, применение метода учета товаров «по продажной стоимости» будет не вполне методологически верно. Применение одного из указанных способов определения стоимости товаров при выбытии осуществляется в течение финансового года непрерывно. Определение средней фактической стоимости товаров производится по каждой группе товаров путем деления общей фактической стоимости группы вида на их количество, складывающихся, соответственно, из средней фактической стоимости количества остатка на начало месяца и поступивших товаров в течение текущего месяца на дату их выбытия отпуска. Если для оценки материально-производственных запасов в частности, товаров при их списании в учетной политике выбран способ «по средней», то себестоимость проданных товаров рассчитывается способом «по средней скользящей». Выбытие материальных запасов по основанию их списания в результате хищений, недостач, потерь производится на основании надлежаще оформленных актов с отражением стоимости материальных ценностей на уменьшение финансового результата текущего финансового года, с одновременным предъявлением к виновным лицам сумм причиненных ущербов. В целях обеспечения достоверности данных бухгалтерского учета и отчетности необходимо ежеквартально производить инвентаризацию имущества и финансовых обязательств, товарных остатков и тары. При этом выявляется соответствие фактического наличия товаров и тары на момент инвентаризации их остаткам по данным бухгалтерского учета. Для этого должна быть создана постоянно действующая инвентаризационная комиссия, отвечающая за полноту и достоверность результатов инвентаризации имущества и обязательств, состав которой утверждается приказом об учетной политике учреждения. Материально ответственные лица до начала инвентаризации дают расписку в том, что все документы по приходу и расходу ценностей к отчету приложены и сданы в бухгалтерию. Начинают инвентаризацию со снятия остатка денег в операционных кассах. Сведения о фактическом наличии товаров и тары записывают в инвентаризационную опись товаров, материалов и тары в торговле. Результат инвентаризации товаров в сличительной ведомости выводят по общему итогу, что связано с учетом в стоимостном выражении. Выбытие списание товаров в связи с их недостачей по вине работника не является операцией, признаваемой объектом налогообложения по НДС, при этом суммы НДС по недостающим товарам не подлежат вычету из бюджета, а если вычет уже произведен, то НДС необходимо восстановить. Пример По результатам инвентаризации за I квартал 2011 г. Материально ответственное лицо добровольно согласилось погасить недостачу. При этом бухгалтерией была составлена справка, в которой недостача была отражена следующими бухгалтерскими записями: Дебет 220974560 «Увеличение дебиторской задолженности по ущербу материальных запасов» и Кредит 240110172 «Доходы от операций с активами» — 3520 руб. «Красное сторно» — отражается включение торговой надбавки в состав доходов учреждения; Дебет 240110172 «Доходы от операций с активами» Кредит 210539340 «Увеличение за счет наценки стоимости товаров — иного движимого имущества учреждения» — —124 руб. «Красное сторно» — отражается включение НДС с торговой наценки в состав доходов учреждения; Дебет 240110172 «Доходы от операций с активами» Кредит 210538440 «Уменьшение стоимости товаров — иного движимого имущества учреждения» — 3520 руб. В местах хранения товаров может произойти пересортица товаров с различной стоимостью единицы товара. Так, в результате инвентаризации в учреждении была выявлена недостача бумаги «MegaCopy» в количестве 8 пачек по цене 150 руб. По распоряжению руководителя произведен зачет недостач излишками, а остающаяся после перезачета недостача отнесена на виновное лицо, согласившееся возместить недостачу добровольно. Сумма недостачи удерживается из его заработной платы. В результате зачета недостачи 5 пачек бумаги по цене 150 руб. Недостача бумаги в количестве 3 пачек на общую сумму 450 руб. В бухгалтерском учете произведены следующие записи: Дебет 220974560 «Увеличение дебиторской задолженности по ущербу материальных запасов» и Кредит 240110172 «Доходы от операций с активами» — 660 руб. В учреждении также необходимо проводить контрольные проверки качества проведения инвентаризации, регистрировать документы о составе комиссии в книге контроля за выполнением приказов о проведении инвентаризации. Следствием грубых нарушений технологий, поддерживаемых компьютерной программой, незнания программного обеспечения сотрудниками, неправильного его применения может стать появление искажений товарных остатков, в том числе появление отрицательных значений. Количество номенклатурных позиций с отрицательными остатками характеризует уровень ошибок, допущенных в учете. Причины появления отрицательных остатков можно разделить на следующие группы: - ошибочная идентификация товара; - технические ошибки учета; - ошибки, возникающие из-за нарушения технологии обработки информации; - ошибки программного обеспечения. Например, к ошибкам идентификации относятся: - пересортица поставщика. Если приемка товара ведется упаковками, без их вскрытия и пересчета каждой единицы товара, то расхождение фактически поставленного товара с документами поставщика не будет выявлено при приемке; - ошибки при регистрации накладной поставщика. В момент регистрации накладной поставщика оператор выбирает из справочника не ту карточку товара; - пересортица при перемещении товара. Перемещается не тот товар, который указан в накладной на внутреннее перемещение; - пересортица при продаже товара покупателю. При продаже часто возникает пересортица товара с одинаковым наименованием. Другой причиной продажи одного товара вместо другого является ошибочная маркировка товара или совпадение штрих-кода у двух разных товарных позиций. При продаже упаковками без их вскрытия также могут возникнуть ошибки, так как внутри упаковки может оказаться другой товар; - ошибки подсчета при инвентаризации. Часто при наличии большого количества отрицательных позиций руководители надеются, что инвентаризация исправит ситуацию. Однако небрежно проведенная инвентаризация может, напротив, ухудшить положение. К техническим ошибкам учета относятся случаи неправильного отражения движения товара в базе данных. Например, накладную поставщика могут просто забыть ввести в базу данных или внести ее дважды. Подобные ошибки быстро обнаруживаются в случае правильно организованного товарного учета и, наличии контроля со стороны бухгалтерии. К искажению данных приводит нарушение хронологической последовательности регистрации первичных документов, удаление или исправление документов, ранее принятых к учету. Ошибки программного обеспечения, связанные с неверным подсчетом количества товара, возникают, если программное обеспечение недостаточно отлажено, например разрабатывается самой организацией. От того, как организован учет товара в учреждении, какие применяются методы контроля, технологии учета, насколько добросовестно работает персонал, зависит достоверность информации. Большую роль в повышении достоверности данных имеет организация товарного учета в учреждении. Прежде чем разрабатывать учетную политику для целей бухгалтерского налогового, управленческого учета, необходимо понять и описать общую схему движения товара, выбрать методы учета и оценки товара и закрепить их в учетной политике. Единый план счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных муниципальных учреждений и Инструкция по его применению. Приказ Минфина РФ от 01. План счетов бухгалтерского учета бюджетных учреждений и Инструкция по его применению. Приказ Минфина РФ от 16. Отдельные номера журналов Вы можете купить на сайте Оформление подписки на журнал: Все права принадлежат Полное или частичное воспроизведение или размножение каким-либо способом материалов допускается только с письменного разрешения Издательства «Дело и Сервис».

Учет операций по счету ведется в Журнале операций с безналичными денежными средствами.

Амортизация основных средств – систематическое распределение стоимости актива на протяжении срока его полезного использования. В каком порядке начисляется амортизация основных средств казенными учреждениями, а также как отражаются амортизационные начисления в бюджетном учете, расскажем в данной статье.

Общие правила начисления амортизацииГосударственные (муниципальные) учреждения, в том числе казенные учреждения, начисляют амортизацию основных средств по правилам, установленным Инструкцией № 157н . Напомним эти правила.

Правила начисления амортизации основных средств

Пункт Инструкции № 157н

Линейный способ начисления амортизации

В течение финансового года амортизация начисляется ежемесячно в размере 1/12 годовой суммы

В течение срока полезного использования основного средства начисление амортизации не приостанавливается*

Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия основного средства к бухгалтерскому учету

Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости основного средства или за месяцем его выбытия с бухгалтерского учета

сроков фактической эксплуатации и ранее начисленной суммы амортизации

Расчет амортизации исходя из балансовой стоимости. По общему правилу расчет амортизации производится исходя из балансовой стоимости основного средства (п. 85 Инструкции № 157н ).

Казенное учреждение здравоохранения приобрело медицинский инструмент. Его балансовая стоимость – 47 000 руб. Необходимо определить срок его полезного использования и рассчитать сумму ежемесячной амортизации.

Инструменты медицинские (код ОКОФ 14 3311010) входят согласно Классификации основных средств, включаемых в амортизационные группы, в первую амортизационную группу (как имущество со сроком полезного использования от одного года до двух лет включительно). В данном случае на основании п. 44 Инструкции № 157н срок полезного использования устанавливается по наибольшему сроку, определенному для указанной амортизационной группы. Следовательно, срок полезного использования медицинского инструмента признается равным двум годам (24 мес.).

С учетом этого ежемесячная амортизация по данному объекту составит 1 958,33 руб. (47 000 руб. / 24 мес.).

Расчет амортизации исходя из остаточной стоимости. Остаточная стоимость основного средства используется для расчета амортизации в следующих случаях:

– когда в результате проведенной достройки, дооборудования, реконструкции, модернизации или частичной ликвидации основного средства изменились его первоначально принятые нормативные показатели функционирования, что повлекло изменение срока полезного использования. В данном случае начиная с месяца, в котором был изменен срок полезного использования, амортизация рассчитывается исходя из остаточной стоимости основного средства и оставшегося на дату изменения срока полезного использования (п. 85 Инструкции № 157н );

– если объект был принят на учет с ранее начисленной амортизацией. В таком случае расчет амортизации производится исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету (п. 85 Инструкции № 157н ).

При этом под остаточной стоимостью основного средства на соответствующую дату понимается его балансовая стоимость, уменьшенная на сумму начисленной на соответствующую дату амортизации, а под оставшимся сроком полезного использования на соответствующую дату – срок полезного использования амортизируемого основного средства, уменьшенный на срок его фактического использования на соответствующую дату.

В результате реконструкции здания, числящегося на балансе казенного учреждения, его балансовая стоимость увеличилась на 500 000 руб. (с 1,5 млн руб. до 2 млн руб.). В результате проведенных работ по реконструкции были улучшены нормативные показатели функционирования здания. В связи с чем по решению комиссии был пересмотрен срок его полезного использования. Такой срок был увеличен с 20 лет до 25 лет. На момент изменения срока полезного использования здание эксплуатировалось 17 лет, а сумма начисленной амортизации по нему составила 1 275 000 руб. Необходимо рассчитать сумму ежемесячной амортизации, начисляемой с месяца, в котором был изменен срок полезного использования.

Итак, на дату изменения срока полезного использования остаточная стоимость здания будет равна 725 000 руб. (1 500 000 + 500 000 - 1 275 000), а оставшийся срок полезного использования – восемь лет (25 - 17). Таким образом, ежемесячная сумма амортизации начиная с месяца, в котором был изменен срок полезного использования, составит 7 552,08 руб. (725 000 руб. / 96 мес.).

Казенным учреждением в рамках внутриведомственной передачи безвозмездно получен автомобиль, ранее находившийся в эксплуатации у передающей стороны. Согласно документам балансовая стоимость переданного автомобиля составляет 500 000 руб. а сумма начисленной по нему амортизации – 300 000 руб. Срок полезного использования данного автомобиля – пять лет. На момент принятия его к учету учреждением он эксплуатировался три года. Необходимо рассчитать сумму ежемесячной амортизации на автомобиль.

В данном случае остаточная стоимость автомобиля равна 200 000 руб. (500 000 - 300 000), а оставшийся срок полезного использования – два года (5 - 3).

Сумма ежемесячной амортизации, начисляемой в учреждении, составит 8 333,33 руб. (200 000 руб. / 24 мес.).

Отражение в бюджетном учете амортизационных начисленийНачисленная амортизация по объектам нефинансовых активов отражается в бюджетном учете казенного учреждения путем накопления на соответствующих аналитических счетах с отражением бухгалтерских записей в порядке, предусмотренном Инструкцией № 162н . В зависимости от вида амортизируемого объекта основных средств казенными учреждениями учет начисленной амортизации ведется на следующих счетах:

–1 104 10 000 «Амортизация недвижимого имущества» :

– 1 104 11 000 «Амортизация жилых помещений – недвижимого имущества учреждения»;

– 1 104 12 000 «Амортизация нежилых помещений – недвижимого имущества учреждения»;

– 1 104 13 000 «Амортизация сооружений – недвижимого имущества учреждения»;

– 1 104 15 000 «Амортизация транспортных средств – недвижимого имущества учреждения»;

– 1 104 18 000 «Амортизация прочих основных средств – недвижимого имущества учреждения»;

– 1 104 30 000 «Амортизация иного движимого имущества учреждения» :

– 1 104 31 000 «Амортизация жилых помещений – иного движимого имущества учреждения»;

– 1 104 32 000 «Амортизация нежилых помещений – иного движимого имущества учреждения»;

– 1 104 33 000 «Амортизация сооружений – иного движимого имущества учреждения»;

– 1 104 34 000 «Амортизация машин и оборудования – иного движимого имущества учреждения»;

– 1 104 35 000 «Амортизация транспортных средств – иного движимого имущества учреждения»;

– 1 104 36 000 «Амортизация производственного и хозяйственного инвентаря – иного движимого имущества учреждения»;

– 1 104 37 000 «Амортизация библиотечного фонда – иного движимого имущества учреждения»;

– 1 104 38 000 «Амортизация прочих основных средств – иного движимого имущества учреждения»;

– 1 104 40 000 «Амортизация предметов лизинга» :

– 1 104 41 000 «Амортизация жилых помещений – предметов лизинга»;

– 1 104 42 000 «Амортизация нежилых помещений – предметов лизинга»;

– 1 104 43 000 «Амортизация сооружений – предметов лизинга»;

– 1 104 44 000 «Амортизация машин и оборудования – предметов лизинга»;

– 1 104 45 000 «Амортизация транспортных средств – предметов лизинга»;

– 1 104 46 000 «Амортизация производственного и хозяйственного инвентаря – предметов лизинга»;

– 1 104 47 000 «Амортизация библиотечного фонда – предмета лизинга»;

– 1 104 48 000 «Амортизация прочих основных средств – предметов лизинга»;

– 1 104 50 000 «Амортизация имущества, составляющего казну» :

– 1 104 51 000 «Амортизация недвижимого имущества в составе имущества казны»;

– 1 104 58 000 «Амортизация движимого имущества в составе имущества казны».

Операции по начислению амортизации отражаются по кредиту перечисленных выше счетов в корреспонденции с дебетом следующих счетов (п. 19 Инструкции № 162н ):

– 1 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов»;

– 1 106 34 340 «Увеличение вложений в материальные запасы – иное движимое имущество учреждения»;

– соответствующие аналитические счета счета1 109 00 271 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (в части амортизации основных средств).

Принятие к учету ранее начисленной амортизации при безвозмездном получении основных средств отражается в корреспонденции с дебетом следующих счетов (п. 19 Инструкции № 162н ):

– 1 304 04 310 «Внутриведомственные расчеты по приобретению основных средств» (в рамках движения нефинансовых активов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств);

– 1 401 10 151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации» (в рамках движения объектов между учреждениями разных уровней бюджетов);

– 1 401 10 180 «Прочие доходы» (в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, а также при их получении от государственных и муниципальных организаций).

В феврале 2014 года в казенное учреждение поступили следующие основные средства:

а) приобретенные за счет бюджетных средств:

– столы и стулья на сумму 13 000 руб. (стоимость единицы не превышает 3 000 руб.) (введены в эксплуатацию в месяце приобретения);

– библиотечный фонд на сумму 7 000 руб. (введен в эксплуатацию в месяце приобретения);

– оборудование стоимостью 50 000 руб. (срок полезного использования – три года (36 мес.));

б) получен безвозмездно от государственного учреждения автомобиль стоимостью 450 000 руб. Срок его полезного использования – пять лет (60 мес.). Данный автомобиль передан с начисленной за два года его эксплуатации амортизацией, равной 180 024 руб. Оставшийся срок полезного использования по нему составляет три года (36 мес.);

в) приобретены для использования в рамках приносящей доход деятельности следующие основные средства:

– компьютер стоимостью 20 000 руб. (введен в эксплуатацию в месяце приобретения);

– деревообрабатывающий станок по договору лизинга. Согласно условиям договора станок учитывается на балансе учреждения. Расходы лизингодателя на его приобретение составили 170 000 руб. Срок полезного использования по договору лизинга установлен пять лет (60 мес.).

Согласно учетной политике учреждения суммы амортизации, начисленной по основным средствам, используемым в рамках приносящей доход деятельности, относятся на себестоимость оказываемых платных услуг.

В бюджетном учете данные операции отразятся следующим образом:

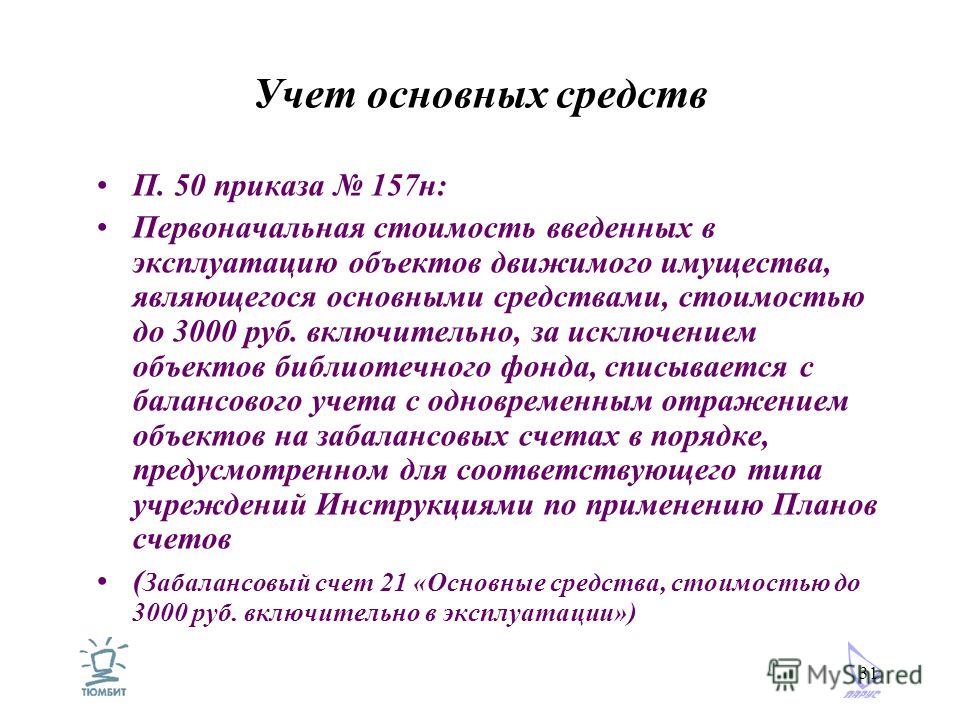

Учет выданных в эксплуатацию основных средств стоимостью до 3 000 руб. включительно ведется на забалансовом счете 21 с одноименным названием в целях обеспечения сохранности и надлежащего контроля за их движением. Указанные объекты учитываются за балансом до момента их списания или выбытия по иным основаниям.

Хотя правила начисления амортизации, установленные инструкциями № 157н, № 162н, действуют не первый год, у некоторых бухгалтеров их применение вызывает некоторые сложности. Надеемся, что приведенный в статье материал поможет казенным учреждениям не только вспомнить указанные правила начисления амортизации основных средств, но и разрешить возникшие вопросы, связанные с расчетом сумм амортизационных отчислений и отражением их в бюджетном учете.

Мнение авторов материалов может не совпадать с мнением редакции.

![]()

![]()

![]()

Прекрасная статья все четко и понятно)

![]()

![]()

Люди которым это нравится

10 ноября — 11 ноября

Строительство: все об учете, налогах, отчетности застройщиков и подрядчиков за 2016 г. Изменения по закону 304-ФЗ (10-11 ноября 2016 г. зачет часов И

Основные средства в 2016 году: от оприходования до списания

Основные средства и капитальные вложения: налогообложение в 2016-2017 гг.

(Он-лайн семинар) Основные средства: бухгалтерский учет и налогообложение

Основные средства, МПЗ, НМА: все по-новому. Новая налоговая классификация ОС. Изменение порядка учета

23 октября — 30 октября

(Семинар в Германии - Австрии) Основные средства и НМА: особенности учета и налогообложения в 2016 году

![]()

Новое в бухгалтерском учете имущества кредитных организаций

![]()

(Онлайн-семинар) Новое в бухгалтерском учете имущества кредитных организаций

21 ноября — 25 ноября

Учет ОС, НМА и МПЗ. Сложные вопросы и последние изменения в бухгалтерском и налоговом учете

.jpg)