Рейтинг: 4.6/5.0 (1857 проголосовавших)

Рейтинг: 4.6/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

На каждом предприятии должен активно использоваться такой управленческий инструмент, как бюджетирование доходов и расходов (далее – БДР). Что это такое? Попробуем разобраться в данной статье.

Основные определения

Каждому субъекту хозяйствования характерна своя система БДР в зависимости от выбора стратегии финансового планирования, а также от поставленных целей. Поэтому давая определение БДР, что это такое и каково его назначение, необходимо понимать тот факт, что в качестве управленческих технологий в любой компании оно направлено на достижение собственных целей и использование своих средств и инструментария.

Бюджеты составляются как для компании в целом, так и для ее отдельных подразделений. Составление бюджета доходов и расходов представляет собой план работы, скоординированный по всем структурным подразделениям, который объединяет отдельные бюджеты и характеризуется информационным потоком для принятия управленческих решений в сфере финансового планирования. В данном бюджете рассматривается в суммарном выражении планируемая прибыль и денежные потоки. Таким образом, отвечая на вопрос о том, БДР - что это, можно утверждать, что это результат множества обсуждений, а также принятие решений в будущем о судьбе предприятия, что способствует его эффективному оперативному и финансовому управлению.

Расчеты, которые осуществляются при формировании бюджета, позволяют своевременно и в полном объеме определить сумму денег, необходимую для реализации принятых решений. В данном случае речь идет и о формировании источников поступления данных средств (например, заемные или собственные).

Оценка эффективности БДРЧто это за понятие, и каким образом оно может оцениваться, можно судить только уже в панируемом периоде. Так, от того, насколько проявляется степень гибкости субъекта хозяйствования, благодаря предвидению результатов управленческих действий, зависит эффект от разработки бюджета. Финансовое планирование и бюджетирование предусматривает определение базовых установок для каждого отдельного направления деятельности субъекта, а также расчет различных вариантов с подготовкой ответных действий на вероятные изменения во внутренней и внешней среде.

Функции бюджета

Данные функции зависят от фазы формирования БДР и его реализации. В самом начале отчетного периода этот финансовый документ является планом продаж, расходов и прочих финансовых операций в предстоящем году. К концу отчетного периода он уже играет роль оценщика (измерителя), с помощью которого появляется возможность сравнить фактические и плановые показатели для внесения корректировок в последующую деятельность предприятия.

Функции БДДС и БДР сходные и могут быть представлены следующим перечнем:

БДР (бюджет доходов и расходов), как и БДДС (бюджет движения денежных средств) – основные финансовые документы, которые должны быть предъявлены, например, банковскому учреждению при получении кредита. Однако между этими двумя понятиями существует некоторая разница:

Первый этап заключается в формировании финансовой структуры и направлен на разработку модели такой структуры, которая бы позволила установить ответственность исполнения самого бюджета, а также контроль источников происхождения доходов и возникновения расходов.

Второй этап подразумевает формирование структуры бюджетов и определен в виде общей схемы сводного бюджета субъекта хозяйствования. На этом этапе особое внимание заслуживают статьи расходов в бюджете предприятия.

Второй этап подразумевает формирование структуры бюджетов и определен в виде общей схемы сводного бюджета субъекта хозяйствования. На этом этапе особое внимание заслуживают статьи расходов в бюджете предприятия.

По результатам реализации третьего этапа происходит формирование учетно-финансовой политики предприятия. Другими словами, создается свод правил ведения бухгалтерского, оперативного и производственного учета с учетом ограничений, принятых при составлении бюджета и контроле его выполнения.

Четвертый этап связан с разработкой порядка и процедур мониторинга, планирования и анализа, в случае возникновения - причин его невыполнения.

И, наконец, пятый этап связан уже с непосредственным внедрением системы бюджетирования. Включает в себя работы, выполнение которых связано с составлением финансового и операционного бюджетов на предстоящий период, проведение соответствующего анализа, по результатам которого зачастую могут вносится некоторые корректировки в бюджеты. В результате должны быть сфомированы доходы и расходы предприятия в необходимых размерах.

В современной литературе выделяют три подхода, с помощью которых формируются статьи БДР:

Первый подход используется на крупных предприятиях, на которых руководителями структурных подразделений составляются бюджеты отделов или участков, которые в дальнейшем сводятся в бюджеты цеха или завода в целом. Обязательным условием организации формирования бюджета является согласование руководителями среднего звена показателей с высшим руководством компании.

Пример БДР второго подхода показывает, что процесс бюджетирования осуществляется высшим руководством, а менеджеры подразделений нижнего уровня привлекаются минимально.

Третий подход является наиболее сбалансированным и способствует избеганию негативных последствий двух предыдущих подходов.

Как любое экономическое явление, бюджетирование имеет как положительные, так и отрицательные стороны. К достоинствам можно отнести:

Среди основных недостатков необходимо выделить следующие:

Рассмотрение на практических примерах систем финансового управления в строительных компаниях, реализации бюджетного управления, финансового анализа и моделирования с учетом особенностей строительной отрасли.

Особенности строительной отрасли, их отражение в управленческой системе. Типичная бюджетная модель строительной компании. Риски внедрения системы бюджетного управления.

Построение финансовой структуры строительной компании. Организация бюджетного процесса.

Бюджетирование «сверху-вниз» и «снизу-вверх». Как бюджет проекта связан c бюджетом предприятия. Типичные ошибки при создании системы бюджетов. Структура и этапы формирования финансового результата. Критерии выбора управленческой политики компании.

Выбор центров ответственности (ЦО). Планирование доходов и расходов по ЦО.

Первичный бюджет — бюджет проекта.

Проектно-сметная документация как основной источник информации по проекту.

Составление сетевого графика работ и календарное планирование ресурсов. Бюджет закупок. Бюджет запасов. Планирование доходов и расходов по проекту.

Унифицированный справочник статей затрат. Группировка статей (работ): «Подготовка территории строительства», «Основные объекты строительства», «Объекты энергетического хозяйства» и пр.

Практические примеры и рекомендации по составлению БДР и БДДС строительного проекта на основе сметы/в условиях неопределенности.

Граничные условия расчетов по договорам с подрядчиками, последствия их нарушения. Законопроект о внесении изменений в 44-ФЗ «О контрактной системе": запрет на выплату в полном объеме стоимости контракта до получения заключения Госстройнадзора; ответственность подрядчика за изменение стоимости строительства в ходе исполнения госконтракта, обязанности подрядчика обеспечить дополнительное финансирование работ в случае увеличения их стоимости.

Бюджет продаж строительной компании. Аналитические срезы: населенные пункты, объекты строительства, типы объектов.

Бюджет управленческих расходов. Инвестиционный бюджет.

Бюджет движения денежных средств компаний (БДДС). Бюджет доходов и расходов (БДР). Специфика учета расчетов неденежными средствами. Контроль расчетов с дебиторами и кредиторами. Корректировки. Прогнозный баланс. Управленческий баланс.

Построение системы бюджетных регламентов.

Процедуры согласования, утверждения, корректировки бюджетов. Положение о бюджетировании строительной компании. Примеры основных типовых бюджетных форм строительной компании. Организация финансового документооборота в строительстве.

Мотивация: исполнение бюджетов как показатель качества управления проектом.

Составление управленческой отчетности.

Финансовый анализ строительной компании. Выбор аналитических признаков. Финансовое моделирование.

Антикризисная программа в строительной компании. Анализ сценариев деятельности компании. Оценка рисков: коммерческих, операционных и финансовых. Перераспределение ресурсов внутри холдинга.

Налоговое планирование в работе финансового директора: задачи и выводы.

Подготовка и презентация отчетности для руководителей и стейкхолдеров.

Автоматизация бюджетирования для строительных холдингов. Проектная технология внедрения бюджетного управления. Внедрение модулей планирования (бюджетирования), связи с управленческим учетом и с разработкой проектно-сметной документации.

Практический опыт построения финансовой структуры и системы бюджетного управления строительной компании — генподрядчика. Круглый стол.

Решение поможет определиться, какие показатели включить в бюджет проекта, как и на основе каких данных их планировать, а также как корректировать план по мере выполнения строительных работ. Оно подскажет, как распределить обязанности по подготовке бюджета между сотрудниками и подразделениями строительной компании.

Как планировать доходы и расходы строительного проекта

Бюджет строительного проекта состоит из доходной и расходной частей. Доходы – это выручка, которую планируется получить от продажи объекта строительства. Стоимость последнего определяют как планируемые затраты на его возведение плюс норма прибыли, которую устанавливают в процентах от фонда оплаты труда (ФОТ) рабочих, согласно методике определения стоимости строительной продукции на территории России МДС 81-35.2004.

Расходная часть включает в себя все затраты на проект, включая издержки на этапах проектирования, строительства, гарантийного обслуживания объекта (если это предусмотрено договором).

Для верстки бюджета строительного проекта потребуются:

Их могут составлять планово-сметный отдел компании или стороннее предприятие. Смету формируют в соответствии с Методическими рекомендациями. сметными нормами, ценами на материально-технические ресурсы и определяют стоимость проекта на весь период его реализации.

Вопрос: Как правильно планировать затраты на оборудование при подготовке бюджета строительного проекта

Елена Митрофанова. руководитель проектов отделения финансово-экономических решений компании IBS

Чтобы правильно запланировать затраты на оборудование (например, энергетическое и сварочное оборудование, затирочные машины и т. д.) при формировании бюджета строительного проекта, необходимо учесть не только его покупную себестоимость, но и расходы на доставку на приобъектный склад или место передачи в монтаж.

Так, плановая стоимость оборудования складывается:

Если оборудование сложное, то для планирования затрат на его приобретение рекомендуется составить отдельный расчет.

Тип оборудования, количество, необходимые комплектующие определяются в соответствии со сметной документацией. Плановую цену приобретения содержат коммерческие предложения поставщиков. Дополнительные расходы, связанные с приобретением оборудования (транспортные, на комплектацию и др.), можно определить, используя прямой расчет, или оценить укрупненно – в процентах от плановой цены оборудования.

Отдельно необходимо запланировать затраты на монтаж оборудования.

Бюджет проекта можно формировать в детализации:

Вопрос: Как планировать затраты на выполнение работ по строительному проекту

Станислав Чепигин. ведущий консультант по управлению финансами ГК «Инталев»

Получив график работ по строительному проекту, выясните, какие из них компания выполнит своими силами, а какие – с привлечением подрядчиков.

Если на момент планирования нет окончательного решения, оцените затраты на выполнение работ собственными силами. Если потом компания прибегнет к услугам подрядчиков, затраты из бюджета послужат ориентиром для поиска исполнителей с подходящей стоимостью работ.

Чтобы составить бюджет по работам, которые компания выполнит самостоятельно, запросите нормативы расхода ресурсов (материалов, рабочего времени) в сметном отделе и умножьте на их стоимость.

Для каждой работы, которую будут выполнять подрядчики, потребуется определить стоимость за час, например, как среднюю рыночную в регионе. Умножьте ее на количество необходимых часов. Статья затрат для работ, выполняемых силами сторонних организаций, – «Подрядные работы», без детализации по стоимости материалов, оплате труда подрядчиков и т. д.

Форму бюджета можно дополнить показателями эффективности проекта, такими как прибыль и рентабельность, рассчитанными на проект в целом (а не на каждый год его реализации). Показатели эффективности определяют по этапам проекта (очередям строительства), если он длительный и результат каждого этапа сам по себе имеет значение.

Пример формирования бюджета строительного проекта

Елена Митрофанова. руководитель проектов отделения финансово-экономических решений компании IBS

Компания «Домовенок» специализируется на малоэтажном строительстве. У нее есть своя строительная техника и рабочие различных строительных специальностей.

Поступил заказ от инвестиционной компании «И+» на строительство малоэтажного жилого комплекса «Ромашка» из 30 типовых домов с обустройством инфраструктуры – дороги, электрификация, газо- и водоснабжение, озеленение территории. Реализация проекта рассчитана на три года (см. рисунок. План реализации проекта по этапам ). Всю сопутствующую документацию разработал проектный институт, все необходимые разрешения на работы есть.

Согласно договору с инвестиционной компанией, проект предполагает продажу 48 600 кв. м жилья. В первый и второй годы реализации проекта заказчик выплатит по 30 процентов от стоимости объекта, а в третий год – оставшиеся 40 процентов. Специалисты финансовой службы застройщика рассчитали сумму договора (стоимость объекта).

Расчеты начинаются с планирования расходов. Жилой комплекс возведут силами компании «Домовенок», а для его электрификации, газификации, водообеспечения и озеленения привлекут подрядные организации. Затраты на оплату их услуг определяются в соответствии с договорами подряда. Стоимость предусмотренного проектом оборудования (сантехники, бытовой техники) рассчитывается как сумма всех расходов на его приобретение и доставку на приобъектный склад.

Накладные расходы составляют 20 процентов от общей величины затрат.

Выручку по проекту финансисты определили исходя из планируемой прибыли. Последнюю, согласно установленному в компании индивидуальному нормативу, рассчитывают как 50 процентов от зарплаты рабочих с отчислениями (стр. 38 + стр. 39 таблицы 1). Она равна 308 124 тыс. руб. (0,5 ? (435 456 тыс. руб. + 180 792 тыс. руб.)).

Отсюда стоимость объекта (затраты на его строительство плюс норма прибыли) – 2 932 524 тыс. руб. (2 624 400 тыс. руб. + 308 124 тыс. руб.). А стоимость 1 кв. м определяется как частное стоимости объектов и количества квадратных метров, планируемых к продаже. Она составляет 60,34 тыс. руб. (2 932 524 тыс. руб. 48 600 кв. м).

На основании сметы (см. таблицу 1. Смета на выполнение работ по проекту ) и расчета дохода по проекту сформировали его бюджет в детализации по периодам (годам). Помимо плановой выручки (распределяемой по периодам в соответствии с условиями договора ) и расходов, в него включили показатели, позволяющие оценить эффективность проекта, – ожидаемую прибыль и рентабельность. Последнюю определили как отношение прибыли к расходам (себестоимости строительства).

Таблица 2. Бюджет доходов и расходов по проекту «Строительство жилого комплекса «Ромашка»

Формирование финансовых бюджетов компании от проектов – один из современных трендов в области бюджетного управления. В первой заметке на эту тему был рассмотрен пример формирования портфеля заказов в проектном институте. Сейчас, накопив новый опыт автоматизации бюджетирования, хочется рассказать, как можно получить финансовые бюджеты от проектов в строительной организации.

Все, кто занимался постановкой или автоматизацией бюджетирования знают, что начинать надо с понимания специфики деятельности компании и определения ее ключевых целей, ресурсов, ограничивающих факторов. В области строительства или девелопмента можно выделить множество направлений и участников проектов. Поэтому пример по строительной организации следует начать с описания ее вида деятельности.

Предлагаю рассмотреть вариант бюджетного управления для подрядчика – организации, которая выполняет строительно-монтажные работы (СМР) и сдает объект застройщику или инвестору. Его главная цель – выполнить строительство в соответствии с календарным планом работ. При этом подрядчик распоряжается полученными денежными средствами и использует для выполнения работы трудовые и материально-технические ресурсы (МТР).

Предлагаю рассмотреть вариант бюджетного управления для подрядчика – организации, которая выполняет строительно-монтажные работы (СМР) и сдает объект застройщику или инвестору. Его главная цель – выполнить строительство в соответствии с календарным планом работ. При этом подрядчик распоряжается полученными денежными средствами и использует для выполнения работы трудовые и материально-технические ресурсы (МТР).

Таким образом, определив цели и ресурсы компании, мы получаем представление о содержании и составляющих бюджета проекта в строительной организации:

● план выполнения СМР на объекте;

● план финансовых поступлений от застройщика или инвестора;

● потребность в трудовых ресурсах;

● потребность в МТР (товарно-материальных ценностях, машинах и механизмах),

● расчет относимых на проект накладных расходов (коммерческих, управленческих). Как правило, строительная организация ведет несколько проектов одновременно и при этом реализация каждого из проектов может осуществляться в течении нескольких бюджетных периодов. Поэтому первое, что нужно сделать для перехода от проектов к бюджетированию – разбить бюджет каждого проекта на периоды планирования (месяц, квартал, год) для возможности формирования на их основе плановых данных натурально-стоимостных или финансовых бюджетов.

На основании бюджетов проектов, относящихся к текущему бюджетному периоду, формируются натурально-стоимостные бюджеты - бюджет строительства, бюджеты расхода ТМЦ, использования машин и механизмов, бюджет закупок и т.д. Набор бюджетов может быть специфический, соответствующий деятельности компании. И при этом важно не столько своеобразие бюджетной структуры, сколько оптимальный порядок составления бюджетов предприятия с учетом ограничивающих факторов – планирование от узких мест.

На основании бюджетов проектов, относящихся к текущему бюджетному периоду, формируются натурально-стоимостные бюджеты - бюджет строительства, бюджеты расхода ТМЦ, использования машин и механизмов, бюджет закупок и т.д. Набор бюджетов может быть специфический, соответствующий деятельности компании. И при этом важно не столько своеобразие бюджетной структуры, сколько оптимальный порядок составления бюджетов предприятия с учетом ограничивающих факторов – планирование от узких мест.

Например, если есть проблемы с финансированием, то сначала составляется бюджет финансовых поступлений и от этого определяется перечень включаемых в бюджетный период проектов. Если используются специфические машины и механизмы, то могут учитываться ограничения в МТР и первоначальным будет бюджет использования машин и механизмов. И часто в строительстве необходимо ориентироваться на сезонность работ, например, на проекте Х нужно обязательно поставить крышу до первого снега, чтобы потом зимой выполнять внутренние работы.

На основании натурально-стоимостных бюджетов формируются финансовые бюджеты. По поводу их использования в строительной отрасли существуют очень различные точки зрения. Часто для строителей главный финансовый бюджет – бюджет движения денежных средств (БДДС), необходимый для своевременного финансирования, закупки МТР, выплаты рабочим и т.д.

Некоторые считают, что бюджет доходов и расходов (БДР) в строительстве непоказателен и бесполезен, т.к. реализация объекта происходит только в конце проекта и все затраты также списываются одномоментно при реализации. Таким образом, положительный или отрицательный финансовый результат за бюджетный период ничего не дает. Но есть и такие, кто БДР используют и при этом сложным образом отражают доходы и расходы, которые будут признаны в следующих периодах, например, с учетом выполненных объемов работ в натуральном выражении (построенных метров, этажей и т.д.).

В завершении хочется привести пример автоматизации. Типовая бюджетная модель для строительных организаций в системе Prestima предполагает формирование бюджетов проектов в стоимостном выражении и автоматический расчет плановых значений натурально-стоимостных и финансовых бюджетов. В модуле «Бюджетирование» на основании данных в справочниках проекты, этапы проектов расчетом формируется план и сохраняется в версии бюджетов. После этого план может быть проанализирован и скорректирован в формах планирования с группировкой по портфелям проектов и детализацией до проектов, этапов.

Автор: Фроленко Наталья, руководитель проектов отдела консалтинга и внедрения корпоративных систем управления НПО «Компьютер».

Автор: Фроленко Наталья, руководитель проектов отдела консалтинга и внедрения корпоративных систем управления НПО «Компьютер».

Бюджет доходов и расходов – финансовый план – показывает соотношение всех запланированных доходов от реализации продукции (услуг) со всеми видами расходов, которые предполагается понести организации в плановый период.

Иными словами бюджет доходов и расходов – это документ, показывающий соотношение затрат и результатов финансово-хозяйственной деятельности за определенный плановый (бюджетный) период.

Основная цель бюджета доходов и расходов – показать руководителям предприятия эффективность хозяйственной деятельности каждого структурного подразделения и организации в целом в предстоящий период, установить лимиты (нормативы) основных видов расходов, прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, формирования фондов накопления и потребления и т. п.

Составления бюджета доходов и расходов необходимо начинать с разработки прогнозов сбыта и бюджета продаж, затем предстоит определить прямые (переменные) затраты, которые отражаются в трех основных статьях: а) оплата сырья, товаров, материалов и комплектующих, приобретенных у поставщиков; б) оплата операционных (производственных, эксплутационных) расходов непосредственно связанных с ростом или уменьшением объема продаж; в) расходы на оплату труда основного производственного персонала.

Необходимая информация для определения объема продаж и прямых (переменных) затрат предоставляется операционными бюджетами: бюджетом продаж, бюджетом прямых материальных затрат, бюджетом прямых затрат на оплату труда (см. таблицы 1, 8, 10).

Кроме того, добавляется информация о текущих расходах (расходах на период) о прочих доходах и расходах и о величине налога на прибыль.

Бюджет доходов и расходов содержит в едином формате план всех прибыльных операций организации и тем самым позволяет проследить влияние операционных и других бюджетов на годовой бюджет прибылей.

Если величина чистой прибыли мала по сравнению с объемом продаж или собственным капиталом, бюджет доходов и расходов пересматривается.

Зарубежные специалисты называют бюджет доходов и расходов бюджетным отчетом о прибылях и убытках. В составе бухгалтерской отчетности в отечественном бухгалтерском финансовом учете предусмотрена форма № 2 аналогичного названия «Отчет о прибылях и убытках». Однако, как отмечено выше, цель составления бюджета доходов и расходов по своему экономическому смыслу совсем иная и его формат определяет не только систему целевых показателей, но и содержание других основных бюджетов.

Бюджет доходов и расходов позволяет понять различие между прибылью и денежным потоком (информацией о денежных поступлениях и выплатах). Признание прибыли базируется на принципе начисления в момент возникновения прав на получение денежных средств или обязательств их выплатить, который далеко не всегда совпадает с моментом поступления и выплат денежных средств.

Кроме того, некоторые статьи бюджета доходов и расходов отражают неденежные расходы или доходы, например, амортизацию, создание резерва по сомнительным долгам, которые в бюджете движения денежных средств не отражаются.

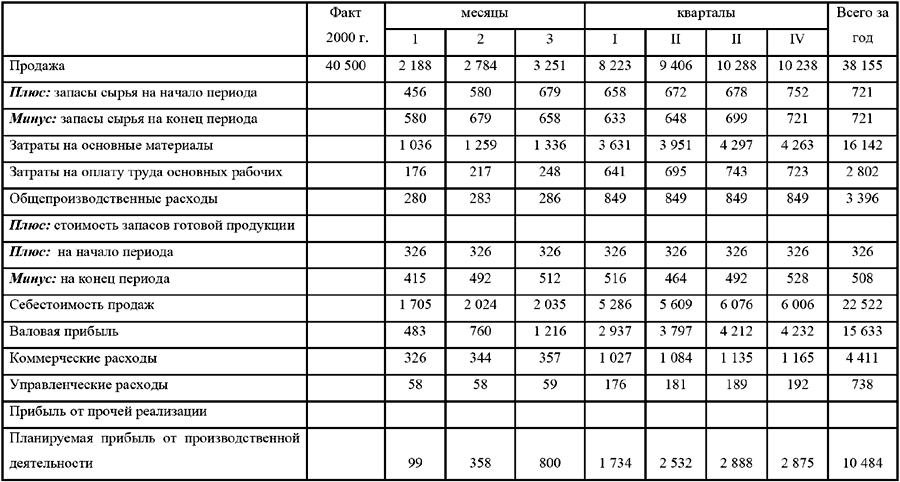

В таблице 17 приведен бюджет доходов и расходов на примере условных данных.

Таблица 17 Бюджет доходов и расходов (прибылей и убытков) на 200Х г.

Ключевой задачей финансового менеджмента на предприятии и, в частности, одной из его наиболее распространенных форм – бюджетного управления (бюджетирования), - является параллельное и взаимосвязанное управление прибыльностью и платежеспособностью. для чего используются, соответственно, два базовых инструмента – Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС). Если на уровне бытового сознания границу между расходами и платежами провести достаточно сложно, то в регулярном менеджменте организации, казалось бы (!), это разграничение очевидно. Ведь есть правила учетной политики, признающие результаты хозяйственной деятельности в тот момент, когда они физически состоялись, а не тогда, когда были осуществлены связанные с ними платежи денежных средств. Испокон веку разделены обороты по счетам «Деньги» и «Финансовый результат». Любой экономист понимает, что взятый кредит – это не доход, а амортизация, увеличивающая себестоимость, не ведет к движению денег, и т.д. и т.п. Список можно продолжать бесконечно.

О разделении доходов-расходов, с одной стороны, и поступлений-выплат, с другой, написаны горы литературы и отечественными специалистами, и давно уже проштудированы классические западные учебники, описывающие роль в управлении финансами таких документов, как Profit & Loss Statement (наш БДР) и Cash- flow Statement (БДДС). Однако практика внедрений на российских предприятиях бюджетирования ярко показывает, что корректно описать структуры обоих бюджетов, разработать методику их ведения и запустить в эксплуатацию чрезвычайно сложно, а многие попытки попросту заканчиваются фиаско. Общих слов, сказанных в учебниках по финменеджменту или правилах МСФО. оказывается недостаточно для реальной работы. Как всегда, проявляется здесь и российская специфика, предъявляющая к «классическим» формам бюджетов свои особенные требования.

Подробнее о построении БДР и БДДС Вы можете прочитать в книге "Бюджетирование: шаг за шагом" , которая де-факто является стандартом постановки бюджетного управления в России.

В этой статье мы попробуем рассказать о своем подходе к решению обозначенной выше проблемы, затронув для этого два основных вопроса:

Различия в содержании БДР и БДДС

Если отвлечься от общего понятийного различия БДР и БДДС, то имеет смысл, на наш взгляд, выделить следующий моменты:

Причем, если первые два пункта имеют большее значение при построении системы бюджетов, то два последних – при ее использовании. Давайте о каждом из них по порядку.

Итак, под содержательным различием мы будем понимать присутствие в том или ином бюджете определенных показателей. Принципиально можно провести такое сравнение между показателями, относящимися либо к доходам-расходам, либо к движению денежных средств (остановимся только на наиболее распространенных):

Отдельно дискутируемый вопрос – это НДС: включать его при составлении БДР или нет? Из практики компании «ИНТАЛЕВ» можно вывести, что достаточно большое число российских компаний ведет БДР с учетом НДС, что, на наш взгляд, серьезно искажает информативность данного бюджета. Если использовать «доходно-расходный» бюджет как инструмент управления непосредственно хозяйственной эффективностью предприятия, то он как раз должен быть очищен от различных искажающих его данных, таких, например, как налоги, собираемые государством с конечных потребителей через цепочку промежуточных. Величина НДС (и прочих косвенных налогов) не имеет отношения к эффективности бизнеса как такового, а, значит, должна быть выведена из расчетов по БДР.

Хотелось бы здесь привести в пример модель бюджетов РАО «ЕЭС России» и ее дочерних обществ, где структура БДР (на языке энергетиков – План Экономических Показателей, ПЭП) практически идентична структуре БДДС, а данные по статьям отличаются лишь на величину косвенных налогов. Очень грамотное, в определенном смысле, построение бюджетов, выпукло иллюстрирующее и экономическую эффективность, и ликвидность организации.

Структурные различия необходимо разделить на две составляющие: детализация статей и принципы их группировки.

Первый аспект отвечает на вопрос: должна ли детализация «экономических» и «финансовых» статей, описывающих с разных сторон одни и те же процессы, быть одинакова либо отличаться (и если второе, то – в какую сторону)? Рабочее (но не догматическое!) утверждение специалистов «ИНТАЛЕВ»: статьи БДР должны быть детальнее, чем статьи БДДС. Причина этого в том, что БДР зачастую описывает более глубокие процессы, чем Cash- flow. Например, представим себе, что предприятию кто-то оказывает подрядные работы и утверждает у него смету (статьи расходов). С точки зрения экономического анализа, интересно понять, каковы у подрядчика материальные расходы, амортизация, зарплата и т.д. но с точки зрения оплаты его услуг – вполне достаточно одной статьи «Выплаты по подрядным работам». Таким образом, по одному и тому же процессу десятку-другому статей в БДР может противостоять одна в БДДС. Или, скажем, заработная плата: алгоритм ее начисления может быть разным у рабочих, специалистов и топ-менеджеров (несколько статей расходов), только переводится она на банковские карточки всем в одно время и сразу (одна статья платежа).

Но не будем скрывать, что в нашей практике встречались и обратные случаи. Например, предприятия с сезонными работами (прежде всего, российские агропромышленные холдинги) устраивает одна статья расходов – «Заработная плата», но для управления своей ликвидностью с учетом массовых отпусков в межсезонье и связанных с ними выплат больших отпускных в БДДС существуют отдельно статьи «Окладная зарплата» и «Отпускные».

Попробуем, обобщая сказанное, определить принцип: уровень детализации должен быть достаточен (но не избыточен) для принятия обоснованных управленческих решений. Для БДР это означает выделение статей до уровня, значимого для проведения качественного анализа и корректировок смет, ведущих к целевой прибыли, а для БДДС – до тех объектов, через которые происходит управление ликвидностью.

Порекомендуем разработчику статей бюджетов встать одновременно на позиции двух людей: топ-менеджер, анализирующий информацию, как правило, интегрально, и оператор внесения первичных данных (плановик, бухгалтер). Детальность статей должна быть такова, чтобы ни первый из них не испытывал затруднений при погружении в более детальные данные (достаточность, но не перегруженность информации), ни второй при проведении конкретных операций – всегда было бы ему очевидно, куда относить ту или иную цифру. Задача чрезвычайно сложна, но, собственно, на ней и строится умение структурировать бюджеты.

Говоря о детализации статей расходов и выплат, следует принимать во внимание, что и те, и другие имеют свои аналитические разрезы. К примеру, для инвестиционных выплат по строительству – это статьи конкретных видов строительных затрат и прочих капитальных вложений. Для статьи расходов «Себестоимость готовой продукции» - это статьи затрат на основное производство, из которых эта самая себестоимость рано или поздно сложится. Вообще, вопрос о соотношении БДР и Бюджета затрат еще окончательно не решен специалистами в области бюджетирования, но это уже тема отдельного обсуждения.

![]()

Строительные и девелоперские компании проявляют все больший интерес к современным управленческим технологиям, в частности, к бюджетному управлению. Это и понятно - в отрасли заканчивается время ?легких денег. усиливается конкурентная борьба, побеждать в которой будут компании с эффективным менеджментом. В этой статье мы поделимся опытом внедрения бюджетного управления в компаниях строительной отрасли, иллюстрируя рассказ примерами на автоматизированной системе бюджетирования BPlan.

Поскольку бюджетирование - относительно новая технология для строительных компаний, она, как правило, используется не в полной мере. Решаются, в основном, задачи управления финансовыми потоками фирмы, а управление рентабельностью деятельности и стоимостью компании пока не актуально. Соответственно, все бюджеты составляются в терминах денежных потоков (поступлений и выплат денежных средств), а из трех основных бюджетов (БДР, БДДС и Баланс) используется только БДДС.

С учетом вышесказанного, типичная бюджетная модель девелоперской компании состоит из следующих бюджетов [1]:

Автоматизацию бюджетирования имеет смысл начинать с создания справочника объектов строительства. Этот аналитический разрез будет использоваться как в бюджете продаж, так и в бюджете затрат на строительные работы. Если компания работает в нескольких регионах, объекты удобно сгруппировать по географическому признаку. На рисунке приведен пример справочника объектов (аналитического направления) в системе BPlan. Созданная иерархия служит не только средством удобного визуального представления данных в бюджетах, но и позволяет автоматически консолидировать данные с конкретных объектов в суммарные показатели по городам и по всем объектам в целом.

Характерной особенностью строительного бизнеса является распределение построенных квартир между компанией-застройщиком, внешними инвесторами и местной администрацией. Поэтому, перед разработкой собственно системы бюджетов, как правило, составляется справочная таблица параметров объектов строительства, дающая картину плановых и фактических распределений сданных площадей. В ней для каждого объекта вводится его общая площадь, а также процент площади, передающийся местной администрации и стороннему инвестору. В результате расчета для каждого объекта определяется площадь, остающаяся в распоряжении компании.

Бюджет продаж является одним из самых сложных в системе бюджетов строительной компании. Дело в том, что он, как правило, содержит наибольшее число аналитических разрезов (направлений в терминологии BPlan). В данном примере все статьи этого бюджета рассматриваются в разрезе 4-х направлений аналитики: города и объекты строительства, типы квартир, бюджетные периоды и версии (плановая, фактическая, отклонение абсолютное, отклонение относительное).

Направление ?Тип квартир? присутствует у компаний, занимающихся жилищным строительством. Оно обеспечивает аналитику продаж по типам квартир (число комнат, метраж).

Кроме того, бюджет продаж в большинстве случаев содержит нетривиальную структуру статей, поскольку как цена, так и выручка делятся на договорную и страховую.

Структура бюджета продаж выглядит в BPlan как показано на рисунке справа. В верхней части окна представлены статьи бюджета. В нижней - используемые аналитические разрезы. Разумеется, некоторые статьи должны быть расчетными. Например, выручка рассчитывается как цена за квадратный метр, умноженная объем продаж.

Этот же бюджет в режиме планирования или анализа данных в таблице представлен на приведенном ниже рисунке. Возможности таблицы BPlan позволили отобразить сложную многомерную структуру бюджета в том виде, который наиболее удобен в данный момент для работы. А именно, показаны данные для анализа ?План-Факт? по статье ?Выручка? за январь в разрезе объектов и типов квартир. Остальные статьи и бюджетные периоды в данном представлении таблицы не отображаются.

Настройка другой формы отображения этой же бюджетной таблицы позволяет отвечать на другие вопросы. Например форма таблицы на следующем рисунке дает возможность анализировать фактическую динамику количества реализованных квартир в г. Москве.

После бюджета продаж, как правило, разрабатывается бюджет затрат на строительные работы, один из возможных вариантов которого приведен на следующем рисунке. Все статьи затрат (выполняемые работы) группируются в четыре основные главы. Подготовка территории строительства. Основные объекты строительства. Объекты энергетического хозяйства? и ?Непредвиденные затраты. Справочник статей затрат должен быть разработан таким образом, чтобы имелась возможность использовать его без изменений для всех объектов. На рисунке приведен пример бюджета затрат на строительные работы в режиме план-фактного анализа по ?Объекту 1? по итогам февраля. Положительные значения отклонений, соответствующие превышению фактических затрат над плановыми, выделены красным цветом.

Далее разрабатываются ?Бюджет управленческих расходов. в котором отражаются статьи расходов, связанные со управлением компанией (офисные расходы, зарплата управленческого персонала и т.п.). Бюджет коммерческих расходов. содержащий все затраты, связанные с риэлторской деятельностью и ?Бюджет развития. показывающий распределение по бюджетным периодам финансовых ресурсов, выделяемых руководителями компании на ее развитие. В целом, структура этих бюджетов не несет какой либо отраслевой специфики.

Специфичным же для строительной компании является активное использование внешнего финансирования в виде банковских кредитов и средств внешних инвесторов, что всегда отражается в модели бюджетов. Бюджет расчетов с банками должен давать картину поступлений и выплат кредитов, а также выплат процентов как для каждого банка-кредитора, так и суммарно по всем банкам.

Бюджет расчетов с инвесторами содержит плановые и фактические поступления внешних инвестиций с аналитикой по конкретным инвесторам.

Девелоперская компания может иметь в своей структуре несколько юридических лиц. Например, часто функции инвестирования, строительства и сбыта разнесены по отдельным юр. лицам. В этом случае при бюджетировании денежных потоков необходимо управлять платежеспособностью по нескольким расчетным счетам. Для этого в BPlan создается справочник расчетно-кассовых счетов, который по мере необходимости используется в бюджетах.

Во главе системы бюджетов строительной компании стоит Бюджет Движения Денежных средств. Он дает полную картину начальных и конечных остатков, а также поступлений и выплат денежных средств по компании в целом. В таблицу вводится значение статьи ?ДС на начало периода? в первом бюджетном периоде (в примере - 5000 у.е. в январе). Все статьи поступлений и выплат рассчитываются автоматически на основании ранее составленных операционных бюджетов. Статья ?ДС на конец периода? рассчитывается как начальный остаток денежных средств, увеличенный на величину поступлений и уменьшенный на величину выплат. Значение статьи ?ДС на начало периода? во втором и следующих периодах приравнивается к конечному остатку предыдущего периода.

В заключение еще раз подчеркнем основные задачи, которые решает бюджетирование денежных потоков, наиболее часто используемое в компаниях сферы недвижимости:

Таким образом, получая возможность планировать и анализировать денежные потоки компании, ее руководители могут управлять гораздо более эффективно.

В то же время, ясны и направления дальнейшего развития бюджетирования. Необходимо, кроме денежных потоков, начинать бюджетировать на языке доходов и расходов, корректно определять прибыль компании и направления ее использования. Для компаний, нацеленных на увеличение своей рыночной стоимости, необходимо составлять плановый баланс и контролировать фактическую динамику изменения активов и пассивов. Кроме того, чтобы бюджетирование действительно стало управленческой технологией, необходимо привлекать к разработке бюджетов руководителей всех центров финансовой ответственности, разработать систему их мотивации, зависящую от фактически достигнутых показателей, внедрить систему управленческого учета, которая бы соответствовала финансовой и бюджетной структуре.

Разумеется, эффективное бюджетирование невозможно без соответствующей автоматизации. При этом, на начальном этапе внедрения бюджетного управления в компании разумно использовать недорогую и простую в освоении и настройке программу, доступную для самостоятельного внедрения.

[1] Приведен минимальный состав бюджетов для компании с простейшей финансовой структурой