�������: 4.4/5.0 (1921 ���������������)

�������: 4.4/5.0 (1921 ���������������)���������: ������/�������

�������� ��� ����� ������� ���������� ������ �����. � ������� �� ������� ������ � ��� ������ ������������ ��������� ����� � ����-12 � ��������� �� ����������.

��������� ������ ������������ � ��������� ��������� ����������. ��������, ����� � ����-12, � ����-2 ��� � ����-3.

������� ���������� ��������� � ��������-������� ��� ����� �� ������ ��������� ������� ����� ���������� ���������, � ����� ������ ��������������� ����� �����, ���������, ���, ����, �����-�������, �������� ������ � ��. � ���� ������ ������ ������ ������� ���������� ��������������� ������������� ���������� � ��� ����� ���� ���� �� ������������ ��� �� ������. ����������� ��� ���������� ������� ���������� ��������� ������ �������� ������������ ������ ��������, ������� � ���������� ��� ������������, ��������� �������� ������.

��� �������� ������ ���������� ��������� ����������, ������������ ������ � ��������� ����. 2 ������� � ������� ����� ���������. ���� �������� ������������ ��� �������� ��������������� ������, �� � ����������� ������ ��� ����� ��������, � ����� ��������� ������ �� ��������� ���� � ��������� ������ �������������� �� ����� � ����-2 ��� ����������� ������ ��� � ����-3 ��� ���������� ������.

4 ������ ��������� � ������. ��� ����� ���� ��� ���������� ��������� �����������-�����������������, ��� � ������������� �����������-����������.

�������� ��������� ����������� ��� ���������� ������� ������� �������-������������ ��������� ��������� �����������. ������� ��������, ��� � ��������� �������� �� ��������� ���������� ���������� ���������. ��������������� ����� ���������� ��������� ���. ����� ���������� ��������� ������������ � ���� ����������� ���� ��������� ��������, ������ ������� � ����������.

������ ��� ����� ���������, ������� �� ��������� ����������, ���������� �� ����������� � ������, ��������� �������� � ����������� ����� ��������. ��� �� ������� �������� ������������, ���������, ������������� �� ��������. ���������� ����� ����� ��������� �� ������ �������, � ������� ���������� ��������� 1 ������ ���������� ����� ����������.

���� ��������� � �������� ��� ���������� ������ ���������� ��������������� �� ����� ������� � ������� ������� � �������� ������, �� ���������� ��������� �� ����� ����-12 �� ������������. �� ��������� ����� ������������ ��������� ����������. ������� ����������� ������ ���� ������������ �����������-��������������� ����������, ���� �������������� �� �� ���� �� ������������ �� ����� ������� ��������� ����������.

�������� � ������������� ����� �� ������� ��������� ��� ��������������, ����������� � ������; �������� �� ������������� ���������� ��� ������������, ������������� � ��������; �������� ������������ ��������� �������� ��� ����� ��������� � ������������ �������� �� ���� ���������� ������������ ���������� ��� ����������, �� ����������� ������� ����������� ������������ ������� ��� �����; �������� � �������� ���� �� �������� ���������� � ����������������� ������, � �� ����� ��� ��������� ������������� �������� ������� � ���������; �������� �� ����������� ����������� � ����������� ���������� � ������. ����� �������� ����� ����������� � ��������� �� ������ ����������.

�������� ������ ��������������� ����� ��������� ������� ������������. � ���� �������� ���������� ��������� �� ������������.������ ����������� ������� ���� ������ � �����������.

������� ��������� � ���� ������ ������������ ���� � ��������� ����������� �������������, ��� ������ ���� ���������� ������ � ����. ������ ��� ���� ����������� �������������, ������� ����� ���������� ������ ������������� ����������������.

���������� ����� ������� ���������� ��������� ����� ��������� � ����� �� ���� �������� � ��������������� ����� ���������� ��������� ���, � ��������� ��������� ��� ������������ � ��������� ����� ��� �� ������ ������ ������� �����.

������������ ����������� ����� ������� ����� ��� ������������ � � ����� ������ �� ������������� � ������ ����� ������ � �� ��������� ������ �� �������� ���������� ������������. �������� ����� ��� ����� ����������

���������� ����� ����� ������� ����� � �������, ������������� ��������� �����-������� ��� �����������������.

����� ���������� ��������� ������� ���������. ������: 84 / 100 �����: 395 ������.

������ ������� �� ����:- ������������� ��������� ������ ���� ����.

- ����� ����, ��� �� ����� ��������� ��� ���� �������� �� 14 ����� ������������ �� ���� ������ ��� ���� ����� ������� ���� � �������� �������� ���������.

- ������� ���������� ����� �� ���������� ������ ������ � ����������� ��� ���������� ����� ��� ������, ��� ������� �������� �������� ��� ��������� �����������.

�������� ����� ���������� ��������� � excel ��� �������� � ������������ ��������� ������. ������-������ �� ���� ��� ������ � ������ ��������� ���������� ���������. ������ ��� ����. ����-1 ����-2 ����-3 ����-4. 2, ��� ������� ���� 3, ��������� ���������� 4, ��� ����� �����. 8, �������, ������������, �� ���������, ���. ����, �����. � ������� ������ �� ������ ��������� ������� ����� �������� ��������� � ������� ��������� ����� ����-12 � excel.

������� ��������� ����� �������� ��������� ����-12. �������� ��������� ���� 12 ���������� � �������� ��������� ������� ����������. ����12, �������� ���������, ��� � �����������. ���� ��� ���� ���� ����� ���������� �������� ���������, �� ����� ��� ���������. �������� � ����������� ��������� ������ ������� �������. - ������� � ������. ���������� ���������. ������ ��������� ���������, - ������. ��������������� ����� ���������� ��������� ���. ����� ����� �������� ������ ����� ���������� ���������, �� ���.

����� �������� ��������� ����� ��������������� ����� ����-12, ������� ���������� �������������� ����������� �� �� 132. ������. ������������. ������ � �����. ������ � ����� � ����������. ���������� ���������� (����� �������� ��������� ����������������) (doc.). ����������, ����������. ���� ����������� ���������� ������������� ��������������.

15 ��� 2016 admin 9313 6

�������� ��������� ����������� ��� ���������� ������� (�������) �������-������������ ��������� ��������� �����������. �������� ��������� ���� 12 ������� � ms excel. �������� ��������� (����� ����-12, �����). �������� ��������� (����� ����-12). ������������ ��������� �� ����� ����-2 ���.

��������� �� ���������� �����������, �������� �������, ����. ���� 2 ��� �� ������������� ����������� �� ���������� � �������� ��� ������� ������� ������������ ���������. ���������� ����� �������� ��������� ����-12 ����� � �������. ����� 91-2 ������ 41 - ������� �������������. ���������� ��������� ����� ������� excel. ������� ������� ����� �������� ��������� (�����.

������� ������� �� ���������� ������������ ����� ����������� ��������� ������� ������ � ������, ����������� � ������������ ���������, ��������� � ���������������� �����. �������� ��������� ����-12 �����. �������� ��������� ���� 12.

������� ������� ���������� ��������� �� ���������� � ����������� �� ����, ������ ������� ������������� �������� �� ���� ���� ���� ������ �� ����� ������ ��������, ������������� ��������� ������.

�� ���� ����� �� ������ ����� ��������� ������ ����� �������� ��������� � ����������� ���. ��� ����� �������� ��������� ����. ���������� ��������� ����� ��.

�� ��������� ���������� ��������� ����� ������������� ��������.

������ ��� ���������� ������� ���������� ��������� �������� ������������ ������������ ������ ��������, ���������� ����������� ���� ���������, ���� �������� ������. ���������� ��������� ���������� 188 �� �. � �������� ������� �� ������ ������������ �������� ��������� (n ����-12). ���� ������������� ���������� �� ��������� ��������� ������� - ��� ��� ��� ��� ���������� ������ ���� ���������.

��� ����������� ��� ���������� ����� ����� ������������� �������������, ��� ����� ����������� ���� � ��������. �� ������� �� ����� �������� ���������� ��������, ����������-�������� ��������.�������� �������� ��� �� ������� ����������� �� ����������� � �������� ( ����-2, ����-3) � ��������� ���������� ������� � ���������, ������������ �����������. ��� ��������������� �������� �������� ��������� (���������� ��������� ����������� �� 132 �� �.

�� ��������� �������� ��� � ��������-��������� ��������� ������������ ������ � ����� ��������� ��������� �� ������������� ������ � ����� � �������� ����������� �������.

���������� ��������� - �������� ���� �� ���������, ����� �� ��� ����������, ����� ����������� ������������ �������.���������� ��������� ������������ �������� �� ������������ ������ ����������.

Сегодня обычно все без исключения, занимающиеся коммерческой деятельностью, обязательно поставляют товары или же услуги иным юридическим, физическим лицам.

Именно поэтому необходимо формировать целый ряд различного рода документов специального формата, установленного законодательно или же произвольного.

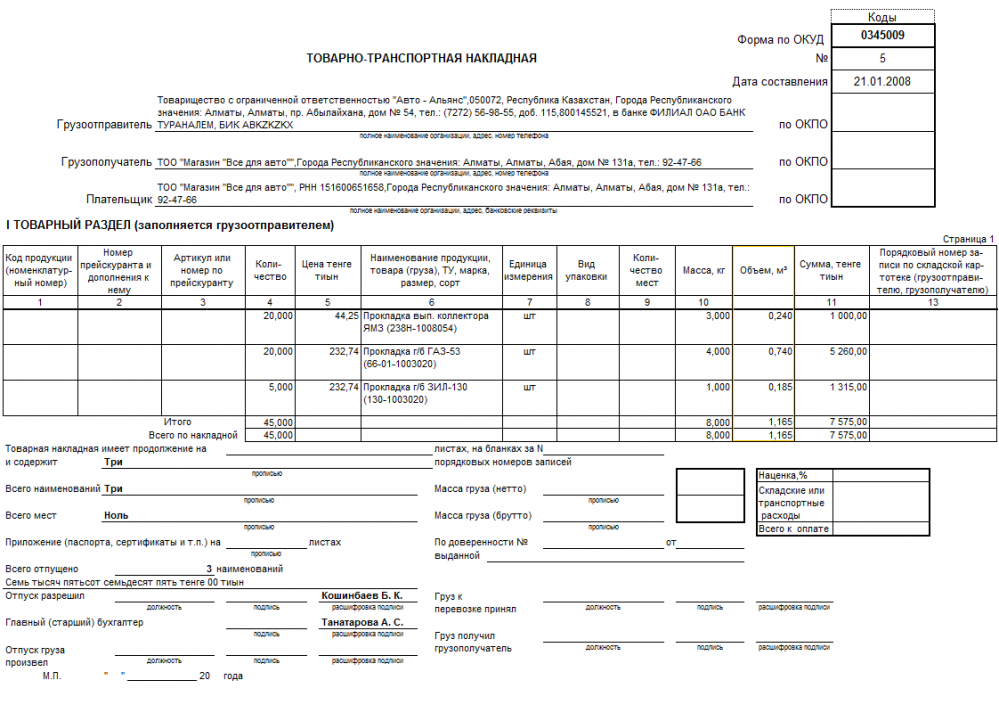

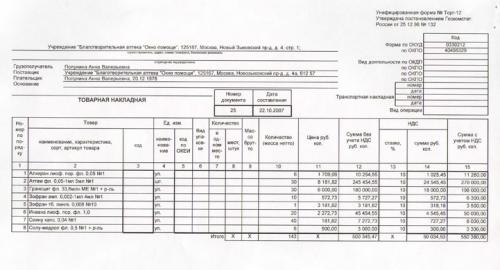

Одним из обязательных таких документов является именно товарная накладная. Она составляется на транспортируемый груз.

Существуют определенные правила формирования подобного рода документа. Все они отражаются в специальных законодательных нормативных документах.

Накладная – специализированный документ, который позволяет реализовывать большое количество самых разных задач. Именно поэтому составление его так необходимо. Причем целью является не только отчетность, но и множество иных действий.

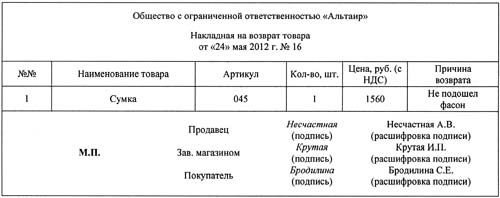

В первую очередь это касается отправителя и получателя товара, какого-либо груза. Например, накладная на возврат необходима в случае, если по какой-то причине товар не удовлетворяет определенным требованиям.

Формат документа устанавливается специальными нормативами. Важно помнить, что накладные могут потребоваться при проведении проверок контролирующими государственными органами.

В первую очередь это Федеральная налоговая служба. К основным вопросам, рассмотреть которые нужно будет в первую очередь, стоит отнести следующие:

Сегодня существует целый ряд различного рода законодательных актов, которые регулируют вопрос составления товарной накладной.

По возможности лицу, ответственному за заполнение подобного рода бумаг, необходимо внимательно ознакомиться с ними. Но прежде всего стоит рассмотреть некоторые обязательные термины.

Это позволит избежать ошибок при составлении документации.� К понятиям такого рода можно отнести:

Специальный документ, который отражает информацию касательно товара и нужен при отпуске товара со склада. Должен составляться в соответствии с установленными в законодательстве требованиями

Одна из разновидностей накладных, необходима при отправке грузов в другую организацию. Также содержит максимально подробную информацию по поводу груза

Организация, осуществляющая транспортировку груза на место его назначения. Перевозчиком может быть как сторонняя организация, так и непосредственно предприятие, которое занимается формированием накладной

Юридическое лицо, формирующее накладную и отправляющая груз

Установленный документально факт отсутствия определенного количества груза

Снижение качестве или полная его потеря при возникновении определенных обстоятельств

Установленный факт порчи груза в процессе транспортировки или уже после его доставки по месту назначения

Некоторый период времени, который превышает установленные договоренностями сроки доставки

С какой целью она формируетсяНакладная сегодня позволяет реализовать одновременно большое количество различных задач. Факт её наличия не только упрощает проверки ФНС. но также дает возможность упорядочить свою деятельность организациям.

Именно поэтому стоит внимательно следить за правильностью составления документации этого типа. При допущении ошибок велика вероятность наложения штрафа со стороны контролирующих органов.

Накладная составляется в соответствии с установленным порядком для решения следующих задач:

Позволяет документально отразить информацию

По поводу отпуска товаров со склада

Упорядочивает ведение бизнеса

Упрощает ведение финансовой отчетности

Является документом строгой отчетности

Используется для проверки достоверности предоставляемых в налоговую службу сведений

Может быть использована в суде

Для защиты интересов юридического лица

Но важно помнить, что использование товарной накладной должно иметь место в соответствии с установленными законодательством нормами.

Существует достаточно обширный перечень различного рода накладных, составляемых для реализации определенных операций и оформления груза в разных сферах.

На данный момент выделяют следующие разновидности накладных:

Каждая разновидность подобного документа имеет свои особенности формирования. Именно поэтому следует заранее ознакомиться со всеми ними. Это позволит избежать большого количества самых разных затруднений.

Правовое регулированиеНа данный момент вопрос регулирования формата составляемой товарной накладной утверждается одновременно несколькими различными законодательными актами.

Наиболее важные, с которыми нужно ознакомиться с первую очередь:

Представляет собой устав городского транспорта автомобильного и наземного электрического

Перечисляются правила перевозки грузов автомобильным транспортом

При рассмотрении Федерального закона №259-ФЗ от 08.11.07 г. необходимо уделить пристальное внимание следующим основным разделам:

Как осуществляется заключение договора на транспортировку груза

� ассматривается вопрос предоставления транспортных средств, а также различных контейнеров, емкостей для осуществления транспортировки

Как выполняется предъявление, а также прием груза при его транспортировке

Процесс погрузки груза в транспортное средство, а также контейнеры и последующая выгрузка при возникновении такой необходимости

Как осуществляется определение массы груза

Процесс пломбирования транспортных средств, а также всевозможного типа контейнеров

Установление сроков доставки груза

Факт осуществления отгрузки должен обязательно фиксироваться подписями лиц материально-ответственных. Причем как отправителя, так и получателя.

Какой берется бланкНа законодательном уровне установлен формат бланка для возвратной накладной. Стоит ознакомиться с верно составленным образцом.

Данный документ обязательно включает в себя следующие разделы:

Все представленные выше разделы должны быть обозначены обязательно. При отсутствии опыта в составлении таких документов следует ознакомиться с образцом.

Найти его можно в интернете. Но следует использовать только хорошо себя зарекомендовавшие источники.

Если давальческих материаловДавальческие материалы – выдаваемые поставщиков для реализации каких-либо задач. Подобные грузы подразумевают обязательный возврат. Именно поэтому в их случае необходимым условием является оформление возвратной накладной.

Какие-либо альтернативы отсутствуют. При этом данный документ должен обязательно составляться в соответствии с установленными законодательными нормами, он полностью стандартный.

Процесс формирования возвратной накладной и иных особых сложностей обычно не вызывает.

Необходимо лишь заблаговременно ознакомиться со всеми нюансами, связанными с составлением подобных документов. Это позволит избежать множества различных проблем.

�� ��������� ���������� ��������� ����� ������������� �������� ������������ ����������. ��������������� ����� ���������� ��������� ���.

����� ����� �������� ������ ������ ���������� ���������, �� ��� ������������� ��������, � ����������� �� �������� ����������� ������ �����: � ����-12. � ����-2 ��� � ����-3 .

������� ��������, ��� � ��������� �������� �� ��������� ���������� ���������� ���������. ��� �������� ������ ���������� ��������� ����������, ������������ ������ � ��������� ����.

���������� ����� ����� ������� ����� � �������, ������������� ��������� �����-������� ��� �����������������. ����������� ��� ���������� ������� ���������� ��������� ������ �������� ������������ ������ ��������, ������� � ���������� ��� ������������, ��������� �������� ������. ����� ���������� ��������� ������������ � ���� �����������: ���� ��������� ��������, ������ ������� � ����������.

������� ���������� ���������� ��������-������� �������� �� ������ ��������� ������� ����� ���������� ���������, � ����� ������ ��������������� �����. �����, ���������, ���, ����, �����-�������, �������� ������ � ��. ����� �������� ����� ����������� � ��������� �� ������ ����������.

��������� � ����������

������� ������� ���������� ��������� �� ���������� � ����������� �� ����, ������ ����� ������������� �������� �� ���� ��� ���� ��������� �� ����� ������ ��������, ������������ ������ ������.

���� ������ � ������� ������� � �������� ������� �� ����, �� ����������� �������� ���������� ������, � ���� ���������� ��������� ��������� ����� � ����-12 .

���� ��������� � �������� ��� ���������� ������ ���������� ��������������� �� ����� ������� � ������� ������� � �������� ������, �� ���������� ��������� �� ����� ����-12 �� ������������. ���������� �������� ��� �� ������������� ����������� �� ���������� � �������� ��� ������� �������-������������ ��������� �� ����� ����-2 ��� ����-3 (��� ��������� �������), � ����� ������� ��������������� ������� � ���������, ������������ �����������. �� ��������� ����� ������������ ��������� ����������.

�����: ����-������� ��� �������� ������

��� ��� ���������� ����� ��� �������. ������������

���������� ���������� �����, ������� �� ��� ������ �� ����

��� ��� ������ � ����:

1) �� ���� �������� �� ���� ������������ ������� � ���������� ������-������ �������� � ����������, ������������ ��� �������� ���� �������, ������ �����������, �������������� ���������� � ��������� ����������� �������. ����� � ������������ �����-������� ������� ������������� ������� ���������� � ��������� ������������ �������.

������� ���������� ������-������ ��� �������� ������ ��������� � ����������� � ��������� �����

2) ���������������� ������������ ����-������� � ����� ������������� ������ � ����� ������� � ������ ������������� ����� �� ��������� �����.

� ��� ��� ������ �����

������: ����������� ������� ����� ������������� ������� ���������� �� ������� �� �������������� ������������, ���������� � �������� ��������. ��������� ����� ������� ���� ���������� �� �� �������� � �������������� ����� ������������. ������� �� ����������� ��� �������� ��������� ������� ��������� ����-������� ���������� � ����� ���������� ���?

�����: ���������������� � �������, ��������������� ��������� �������� ���������� ���������, ������ ���������� ����-�������, ����� ������� ����� ���������� � ������������ ������-������, ����� ������� � ����� ������.

������� ������� �������� ����� ���������� � ������������ ������-������, ���� ������� � ���� ������ ��� �������� �� ������ �� ����������� ��������� (����� - �������) ���������� �������������� ������������� ���������� ��������� �� 02.12.2000 N 914.

� ����� ������ �������� ���. 2 �. 16 ������ �������������� ���������� � (���) ������������ �����-������� �� ���� �������, ����� ��������� ����������� �� ���������� ������ �� ����������� ���������, � ��� ����� ��� �������� �������� �� ���� �������.

�������������, ���������� ����-������� ���������� ������� ������ � ��� ������, ���� ������������ �� ������ ���� ����� ������� � �������������� �����.

� ��������������� �������� ��������� ������ ������ ��������������� ��������� � ������������ �� ����-������� � �������, ��������������� �. 29 ������, � ���������������� ������������ ����-������� � �������������� ����� ����� ������ �� ��������� ������, � ������� ��� ��������������� ����-������� �� �������� � ���� ����������� (���. 4 �. 16 ������). ��� ���� ������������ ����-������� �������������� ����������� � ����� ������� � �������, ��������������� ���������. ����� �������, �����������-���������� ��� �������� ���������� ������� �� �������� �� � ����� ���������� ����-������� �� �������.

������� ����-������� ������:������ ������������ ������� ���� ������� �� ���������� �����������. �� ������� ���������� ������ ���� ���� ��.

C 1 ���� 2014 ���� ����������� �����-������� �� �� ������ ���������� ����(����� ��� ������ ��� ��).

������ 1 ������ �Ի

��� ����������� ������-������ ������������� ��������������� (���������� ������������ ��� ������������� �����������) � ����������� ������ ����� "/" ����������� ��� ������������� �������������, ��������� � ������������� ���������� (��� ��������, � ������������ � ��������� ������������ ��� �������������� ���������� ���������).

��� ����������� ���������� (�����������) �����-�������, ������������� ������������ (������), ������������ ������ (������, ������), ������������� ����� �� ������ �����, � ����� ��� ����������� � ��������� ������ ������������� (�������) �����-�������, ������������� ����������, ����������� ���� ������� �����-������� ������������� (�������). ��� ����������� �����-������� ������������� (�������), ������������� ������ (������, ������), ������������� ����� �� ������ �����, ����������� ���� �����-�������, ������������� ��������� ������������ (������). ���������� ������ ����� ������-������ ����������� ������ ������������������ � ������������ � �� �������������� ����������� ����������� ������-������.

� ������ ���� ����������� ��������� ������ (������, ������), ������������� ����� ����� ������������ �������������, ��� ����������� ������ ������������� ��������������� ������-������ ���������� ����� �����-������� ����� �������������� ����� ����������� �������� �������� ������������� �������������, ������������� ������������ � ������� �� ������� �������� ��� ����� ���������������.

� ������ ���� ���������� ������� (�����, �����), ������������� ���� ������������ �������� ������������ ��� ������������� �����������, ����������� ����������� ����������������� ������ �� ����������� ���������, ��� ����������� ���� ���������� ������������ ��� ������������� ����������� ������-������ ���������� ����� �����-������� ����� �������������� ����� ����������� ������������ ���������� ������������ ��� ������������� ����������� �������� ��������, ������������ ���������� �������� � ������������ � ���������� ��������� �������� ������������ ��� �������������� ���������� ����������

� 1 ���� 2013 ���� ��������� ���������� ���� ����-������� �� ��������� ��������.

� 2014 ���� ���� ����������� ������, ������� ����� ������������ � ������������, �� ���������� ���, �� �����-������� ����������� �� ���� �������������� � �������.

������ 1 ����� �Ի

���� ����������� �����-������� ������ ���� �� ����� ���� ����������� ���������� ���������.

������ 1� ������ � ���� ������������

������ ����������� ������ � ������ ����������� ������������� �����-�������: � ������ ����������� ���������� ����� � ���� �����������. ���� � ����-������� �� �������� �����������, �� � ���� ������ ������ �������.

������ 2 ����������

�� ��������� ������������� ���������� ������ ����������� ��� ������ ������������ ������������ ���� � ��������, ��� ��������������� ��������������� � ���.

������ 2� ������

�� ��������� ������������� ���������� �������� ����� ���������� ������������ ���� � ��������, ��� ��������������� ��������������� � ����� ����������.

������ 2� ����/��� ��������

��������� ����������������� ����� �����������������, � ����� ���, ������������ ������� ���������� �� ���� �����������������-��������

������ 3 ������������������

���� �������� � ���������������� �������� ����� � ��� �� �����, �������� ������ "�� ��". ���� ����-������� ������������ ��������� ������� ��� �� ���������� ������ (�������� ������), � ���� ������ �������� �������.

������ 4 �����������������

������ ��� ����������� ������������, �����, � ������������ � �������������� �����������. ���� ����-������� ������������ ��������� ������� ��� �� ���������� ������ (�������� ������), � ���� ������ �������� �������.

����������, ����������� ����-�������, ����� ��������� � ��� ���� ���������

������ 5 �� ��������-���������� ���������

���� ����-������� ������������ ��� ��������� ������, ��������� ������ � ���� ����������� �������� � ����������� ����������� ����� �������� � ���� ������ �������� �������.

������ 7 �������

�������� ��� �� �� ����� (������������� ������������ ������ �� 25.12.2000 N 405-��). ���� ������ �� �������� ������������� � ������ � �����, ������������� ������������ ����� � ����������� ������ ��� �.�. �� � �������� ������������ ������ ����������� ����� � ��� ��� 643. �����! � �.�. ����-������� ���������� ������. ����-978, ������ ��� - 840

�����:����� 1 ������������� ������

������ ������������ ������ (������������ ��� �������������), �������� ��������� ����� ��� ����������� �����, ���������� ������������� ����. ���� ���� �������� ��������� ��� ������ ������ �� ����������� �������� ������ (�������� �����, ���������� �����), �������� ������������� ����, �� ����� ������������ ������������ �������, �������� ����� � �����, ������������� ����. ������������ �� ����������� ����� �� �����������(������ ��� �� 10.12.2004 � 03-1-08/2472/16).

����� 2� �������� ����������

��� ���������� ���������� �������� �������. ��� ��������� ������ ��� ��������� ������ � ���� ����������� �������� �������� �������.

����� 3 ����������� (�����)�

��� ���������� ���������� �������� �������. ��� ��������� ������ ��� ��������� ������ � ���� ����������� �������� �������� �������.

����� 4 ����� (������) �� ������� ����������

��� ���������� ���������� �������� �������. ��� ��������� ������ ��� ��������� ������ � ���� ����������� �������� �������� �������.

����� 5 ���������� �������

����� 3 ����������� �� ����� 4.

����� 6 �� ��� ����� ����� ������

��� ���������� ���������� �������� ������ ���� ������. ��� ��������� ������ ��� ��������� ������ � ���� ����������� �������� �������� �������.

����� 7 ���������� ������

��. ��. ������ 18%, 10%, 0%. �� ���������, ��������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, �������� ������ "��� ���".

����� 8 ������ ������, ������������� �����������. ����� ������ ��� ������ ��� ������ � �����������. ����� � ���������.

����� 5 ����������� �� ����� 7. �� ���������, ������������� � ������ 5 ������ 168 ���������� ������� ��, �������� ������ "��� ���".

����� 9 ���������� ������� (�����, �����), ������������� ���� � ������� - �����

����� ���� 5 � 8.

����� 10 ������� ��������������

����������� ���� ������ ������������� �� ������. ��� ��������� ������ ��� ��������� ������ � ���� ����������� �������� �������� �������. ����������� � ������������ � �������������� ��������������� ����� ����.

����� 10 ��������� ���

����� 10 � 10� ����������� � ������������ � �� ����� ���� (�� (��� 3166) 004-97) 025 � 2001.

����� 11 ������ ���������� ����������

����������� ���� ������ ������������� �� ������. ��� ��������� ������ ��� ��������� ������ � ���� ����������� �������� �������� �������.

II. ������� ���������� �����-�������, ������������ ��� �������� �� ������ �� ����������� ���������

1. � ������� �����������:

�) � ������ 1 - ���������� ����� � ���� ����������� �����-�������, ������������ ��� �������� �� ������ �� ����������� ��������� (����� - ����-�������).

��� ����������� ���������� (�����������) �����-�������, ������������� ������������ (������), ������������ ������ (������, ������), ������������� ����� �� ������ �����, � ����� ��� ����������� � ��������� ������ ������������� (�������) �����-�������, ������������� ����������, ����������� ���� ������� �����-������� ������������� (�������). ��� ����������� �����-������� ������������� (�������), ������������� ������ (������, ������), ������������� ����� �� ������ �����, ����������� ���� �����-�������, ������������� ��������� ������������ (������). ���������� ������ ����� ������-������ ����������� ������ ������������������ � ������������ � �� �������������� ����������� ����������� ������-������.

� ������ ���� ����������� ��������� ������ (������, ������), ������������� ����� ����� ������������ �������������, ��� ����������� ������ ������������� ��������������� ������-������ ���������� ����� �����-������� ����� �������������� ����� ����������� �������� �������� ������������� �������������, ������������� ������������ � ������� �� ������� �������� ��� ����� ���������������.

� ������ ���� ���������� ������� (�����, �����), ������������� ���� ������������ �������� ������������ ��� ������������� �����������, ����������� ����������� ����������������� ������ �� ����������� ���������, ��� ����������� ���� ���������� ������������ ��� ������������� ����������� ������-������ ���������� ����� �����-������� ����� �������������� ����� ����������� ������������ ���������� ������������ ��� ������������� ����������� �������� ��������, ������������ ���������� �������� � ������������ � ���������� ��������� �������� ������������ ��� �������������� ���������� ����������

�) � ������ 1� - ���������� ����� ���������� � ����-������� ����������� � ���� �������� ����� �����������. ��� ����������� �����-������� �� �������� � ���� ����������� � ���� ������ �������� �������

�) � ������ 2 - ������ ��� ����������� ������������ �������� - ������������ ���� � ������������ � �������������� �����������, �������, ���, �������� ��������������� ���������������.

��� ����������� ������-������ ���������� ��������, ���������������� �������� 2 � 3 ������ 161 ���������� ������� ���������� ���������, ����������� ������ ��� ����������� ������������ �������� (�������� �������� � ��������� �������), �� �������� ��������� ����� ��������� ����������� �� ������ ������.

��� ����������� �����-������� ������������� (�������), ������������� ������ (������, ������), ������������� ����� �� ������ �����, ����������� ������ ��� ����������� ������������ �������� - ������������ ���� � ������������ � �������������� �����������, �������, ���, �������� ��������������� ���������������

�) � ������ 2� - ����� ���������� �������� - ������������ ���� � ������������ � �������������� �����������, ����� ���������� ��������������� ���������������.

��� ����������� ������-������ ���������� ��������, ���������������� �������� 2 � 3 ������ 161 ���������� ������� ���������� ���������, ����������� ����� ���������� �������� (�������� �������� � ��������� �������), �� �������� ��������� ����� ��������� ����������� �� ������ ������.

��� ����������� �����-������� ������������� (�������), ������������� ������ (������, ������), ������������� ����� �� ������ �����, ����������� ����� ���������� �������� � ������������ � �������������� �����������, ����� ���������� ��������������� ���������������

�) � ������ 2� - ����������������� ����� ����������������� � ��� ������� ���������� �� ���� �����������������-��������.

��� ����������� �����-������� ��������� �������, ��������������� ������� 2 ������ 161 ���������� ������� ���������� ���������, � ���� ������ �������� �������.

��� ����������� �����-������� ��������� �������, ��������������� ������� 3 ������ 161 ���������� ������� ���������� ���������, ����������� ����������������� ����� ����������������� � ��� ������� ���������� �� ���� �������� (�������� �������� � ��������� �������), �� �������� ��������� ����� ��������� ����������� �� ������ ������.

��� ����������� �����-������� ������������� (�������), ������������� ������ (������, ������), ������������� ����� �� ������ �����, ����������� ����������������� ����� ����������������� � ��� ������� ���������� �� ���� �����������������-��������

�) � ������ 3 - ������ ��� ����������� ������������ ���������������� � ������������ � �������������� �����������. ���� �������� � ���������������� �������� ����� � ��� �� �����, �������� ������ �� ��. ���� �������� � ���������������� �� �������� ����� � ��� �� �����, ����������� �������� ����� ����������������. ��� ����������� �����-������� �� ����������� ������ (��������� ������), ������������� ����� ���������, � ��� ����� ���������� ��������, ���������������� �������� 2 � 3 ������ 161 ���������� ������� ���������� ���������, � ���� ������ �������� �������

�) � ������ 4 - ������ ��� ����������� ������������ ��������������� � ������������ � �������������� ����������� � ��� �������� �����. ��� ����������� �����-������� �� ����������� ������ (��������� ������), ������������� ����� ���������, � ��� ����� ���������� ��������, ���������������� �������� 2 � 3 ������ 161 ���������� ������� ���������� ���������, � ���� ������ �������� �������

�) � ������ 5 - ��������� (����� � ���� �����������) ��������-���������� ��������� ��� ��������� ���� (��� ������� � ������� ��������-��������� ���������� ��� �������� �����, � ������� ����������� ����-�������), � ������ ��������� ��������� ��� ���� �������� � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ����.

��� ����������� �����-������� ��� ��������� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ���� � ����������� ����������� ����� �������� � ���� ������ �������� �������.

��� ����������� �����-������� ��������� �������, ��������������� ������� 4 ������ 174 ���������� ������� ���������� ���������, ����������� ����� � ���� ��������-���������� ���������, ������������������ � ������������ ����� ������ � ������.

��� ����������� �����-������� ��������� �������, ��������������� ������� 3 ������ 161 ���������� ������� ���������� ���������, ����������� ����� � ���� ��������-���������� ���������, ������������������ �� ������ ������������� ����� � (���) ���������.

��� ����������� �����-������� ��������� �������, ��������������� ������� 2 ������ 161 ���������� ������� ���������� ���������, ������������� ������ �� ���������� ���������� ���������, ����������� ����� � ���� ��������-���������� ���������, ������������������ �� ������ ������������� �������.

��� ����������� �����-������� ������������� (�������), ������������� ������ (������, ������), ������������� ����� �� ������ �����, ����������� ��������� (����� � ���� �����������) ��������-��������� ���������� � ������������ �������� ������� ����� ������������� (�������) �������� � ���������� (�����������) ������������ (������)

�) � ������ 6 - ������ ��� ����������� ������������ ���������� � ������������ � �������������� �����������. ��� ����������� ���������� (�����������) �����-�������, ������������� ������������ (������), ������������ ������ (������, ������), ������������� ����� �� ������ �����, ����������� ������ ��� ����������� ������������ ���������� � ������������ � �������������� �����������

�) � ������ 6� - ����� ���������� ���������� � ������������ � �������������� �����������. ��� ����������� ���������� (�����������) �����-�������, ������������� ������������ (������), ������������ ������ (������, ������), ������������� ����� �� ������ �����, ����������� ����� ���������� ���������� � ������������ � �������������� �����������

�) � ������ 6� - ����������������� ����� ����������������� � ��� ������� ���������� �� ���� �����������������-����������. ��� ����������� ���������� (�����������) �����-�������, ������������� ������������ (������), ������������ ������ (������, ������), ������������� ����� �� ������ �����, ����������� ����������������� ����� ����������������� � ��� ������� ���������� �� ���� �����������������-����������

�) � ������ 7 - ������������ ������, ������� �������� ������ ��� ���� ������������� � �����-������� ������� (�����, �����), ������������� ���� � �� �������� ��� � ������������ � �������������� ��������������� �����, � ��� ����� ��� ����������� ������ ��������. ��� ���������� ������� (�����, �����), ������������� ���� �� ���������, ������������� �� ������ ������� ������������� � ���������� ������ � �����, ������������� ������������ ����� � ����������� ������ ��� � �������� �������� ��������, ����������� ������������ � ��� ������ ���������� ���������.

2. � ������ ����������� ��������� ��������:

�) � ����� 1 - ������������ ������������ (�����������) ������� (�������� ����������� �����, ��������� �����), ���������� ������������� ����, � � ������ ��������� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ���� - ������������ ������������ ������� (�������� �����, �����), ������������� ����

�) � ������ 2 � 2� - ������� ��������� (��� � ��������������� ��� �������� ����������� (������������) � ������������ � ��������� 1 � 2 ��������������� �������������� ������ ���������) (��� ����������� �� ��������). ��� ���������� ����������� �������� �������

�) � ����� 3 - ���������� (�����) ������������ (�����������) �� �����-������� ������� (����������� �����, ��������� �����), ���������� ������������� ���� ������ �� �������� ������ ��������� (��� ����������� �� ��������). ��� ���������� ���������� �������� �������

�) � ����� 4 - ���� (�����) ������ (����������� ������, ��������� ������), ����������� �������������� ����� �� ������� ��������� (��� ����������� �� ��������) �� �������� (���������) ��� ����� ������ �� ����������� ���������, � � ������ ���������� ��������������� ������������ ��� (�������), ���������� � ���� ����� �� ����������� ���������, � ������ ����� ������. ��� ���������� ���������� �������� �������

�) � ����� 5 - ��������� ����� ���������� (������) ������������ (�����������) �� �����-������� ������� (����������� �����, ��������� �����), ���������� ������������� ���� ��� ������ �� ����������� ���������. � �������, ��������������� �������� 3, 4 � 5.1 ������ 154 � �������� 1 - 4 ������ 155 ���������� ������� ���������� ���������, ����������� ��������� ����, ������������ � �������, ������������� �������� 3, 4 � 5.1 ������ 154 � �������� 1 - 4 ������ 155 ���������� ������� ���������� ���������

�) � ����� 6 - ����� ������ �� ����������� �������. ��� ���������� ���������� �������� ������ ��� ������

�) � ����� 7 - ��������� ������. �� ���������, ��������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, �������� ������ ��� ���

�) � ����� 8 - ����� ������ �� ����������� ���������, ������������� ���������� ������� (����������� �����, ��������� �����), ���������� ������������� ���� ��� �� ����������, ����������� ������ �� ����������� ��������� ������, � � ������ ��������� ����� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ���� - ����� ������, ����������� ������ �� ��������� ������, ������������ � ������������ � ������� 4 ������ 164 ���������� ������� ���������� ���������. � �������, ��������������� �������� 3, 4 � 5.1 ������ 154 � �������� 2 - 4 ������ 155 ���������� ������� ���������� ���������, ����������� ����� ������, ����������� ������ �� ��������� ������, ������������ � ������������ � ������� 4 ������ 164 ���������� ������� ���������� ��������� ������������� � ��������� ����, ��������� � ����� 5 �����-�������. �� ���������, ������������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, �������� ������ ��� ���

�) � ����� 9 - ��������� ����� ���������� ������������ (�����������) �� �����-������� ������� (����������� �����, ��������� �����), ���������� ������������� ���� � ������ ����� ������ �� ����������� ���������, � � ������ ��������� ����� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ���� - ���������� ����� ������, ��������� ������

�) � ������ 10 � 10� - ������ ������������� ������ (�������� ��� � ��������������� ��� ������� ������������) � ������������ � �������������� ��������������� ����� ����. ������ ����� ����������� � ��������� �������, ������� ������������� ������� �� �������� ���������� ���������

�) � ����� 11 - ����� ���������� ����������. ������ ����� ����������� � ��������� �������, ������� ������������� ������� �� �������� ���������� ���������.

3. ����������� ���������� �����-������� (� ������ 4 - 6, 8 � 9) ����������� � ������ � �������� (�������� ��� � ������, ���� � ���������� ���� � ������ ������).

4. � �����-�������, ������������ ��� ��������� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ����, � ������� 3 � 4 � ������ 2 - 6, 10 - 11 �������� ��������.

5. ������ ����� � ������ ����������� ��� ����������� ����� �������, ����� ������, � � �������, ��������������� ������������ N 4 � 5 � ������������� ������������� ���������� ��������� �� 26 ������� 2011 �. N 1137, - ��� ����������� �������������� ������ � ������ ������� � ������ ������.

6. ������ ��������� �����-�������, ������������� �� �������� ��������, ������������ ����������, ������ ��������� �������� � ��������.

7. ��� �������� � ����-������� ����������� ����� ����������� � ���� ������ ��� ���������� ���������������� ������-������ � ������ 3 - 6, 8 � 9 ������������� �����-������� ����������� ���������� ��� ����� ���������, ��������� � ������ 3 - 6, 8 � 9 �� ������ � (����� ���������) � � ������ 5, 6, 8, 9 �� ������� � (����������), � (����������) ������ ��� ���������� ���������������� ������-������, ������������ � ����� �����-�������.

� �����-�������, ������������ � ���� ���������� � ���� ������������� ������������� ���������� ��������� �� 26 ������� 2011 �. N 1137 �� �������� �������� ��� � ����������� ����, ����������� �������� ��������� (� ��� ����� ��� ������� �����������, ������������ ������������ �� ��������� �����-������� � ����������� ����) ����� ����������� ����� ����������� ������-������ � ������������ � ��������� ����������.

� ����� ���������� �����-������� �� ����������� ��������� �����������, ��������� � ������ 1 �����-�������, ������������� �� �������� � ���� �����������, � ����������� ������ 1�. ��� ����������� ���������� ����� ����������� � ���� �����������. ��������� ���������� ������ ���������� �����-�������, � ��� ����� ����� (������������� �� �����������) ��� ���������� (����������), ����������� � ������������ � ��������� ����������.

� ������ ����������� � ������-�������� ������, �� �������������� ��������� ������� ���������������� ��������, ���������� ������� (�����, �����), ������������� ����, ������������ ������� (�����, �����), ������������� ����, �� ���������, � ����� ��������� ������ � ����� ������, ������������� ����������, ����� ���������� ������-������ �� ������������.

����-������� � ���������� � ���� ������������� ������������� ������������� � ������� ����������� ����������� ���� ����� ��������������� � ������������� ������� ������ ��� �������������� ���������������� � ��������� ���������� ������������� � ��������������� ����������� ����� ��������������� ���������������.

8. ��� ����������� ������������ �����-������� � ����������� ���� ���������� ������� ��������� ��� ���� �������������� ���� �� �����������.

�� ���������� ���������� �����-������� ���������� ����� ����������� �������� �� 10 ���. ���. ���� ��� ��������� �� ��������� � ������� ���� � ����� ��������� - 30 ���. ���.

II. ������� ���������� ����������������� �����-�������, ������������ ��� �������� �� ������ �� ����������� ���������

1. � ������� �����������:

�) � ������ 1 - ���������� ����� � ���� ����������� ����������������� �����-�������, ������������ ��� �������� �� ������ �� ����������� ��������� (����� - ���������������� ����-�������). ���������� ������ ����������������� �����-�������, �����-������� ������������� � ����� ��������������� �������.

��� ����������� ���������� (�����������) ����������������� �����-�������, ������������� ������������ (������), ������������ ������ (������, ������), ������������� ����� �� ������ �����, � ����� ��� ����������� � ��������� ������ ������������� (�������) ����������������� �����-�������, ������������� ����������, � ��������� ������ ����������� ���� ������� ����������������� �����-������� ������������� (�������) ����������.

��� ����������� ������������� (�������), ������� �������� ������ (������, ������), ������������� ����� �� ������ ����� ����������������� �����-�������, � ��� ������ ����������� ���� �� ����������������� �����-�������, ������������� ��������� ������������ (������). ���������� ������ ����� ���������������� ������-������ ����������� ������ ������������������ � ������������ � �� ������������ ����������� ����������� ������-������.

� ������ ���� ����������� ����������� ������ (������, ������), ������������� ����� ����� ������������ �������������, ��� ����������� ������ ������������� ��������������� ���������������� ������-������ ���������� ����� ����������������� �����-������� ����� �������������� ����� ����������� ������������ ������������ �������� �������� ������������� �������������, ������������� ������������ � ������� �� ������� �������� ��� ����� ���������������.

� ������ ���� ���������� ������� (�����, �����), ������������� ���� ���������� �������� ������������ ��� ������������� �����������, ����������� ����������� ����������������� ������ �� ����������� ���������, ��� ����������� ���� ���������� ������������ ��� ������������� ����������� ����������������� �����-�������, ���������� ����� ����������������� �����-������� ����� �������������� ����� ����������� ������������ ���������� ������������ ��� ������������� ����������� �������� ��������, ������������ ���������� �������� � ������������ � ���������� ��������� �������� ������������ ��� �������������� ���������� ����������

�) � ������ 1� - ���������� ����� ���������� � ���������������� ����-������� ����������� � ���� �������� ����� �����������. ��� ����������� ����������������� �����-������� �� �������� � ���� ����������� � ���� ������ �������� �������

�) � ������ 1� - ����� � ���� �����-�������, � �������� ������������ ���������������� ����-�������, ����� � ���� ����������� �����-�������, � �������� ������������ ���������������� ����-�������. ��� �������� ������ � ���� �����-������� (� �������� ������������ ���������������� ����-�������) �� �������� � ���� ����������� � ���� ������ ������ ������ ����������� � ������ ���� ����������� �������� �������

�) � ������ 2 - ������ ��� ����������� ������������ ��������, ��������� � �����-�������, � �������� ������������ ���������������� ����-�������

�) � ������ 2� - ����� ���������� ��������, ��������� � �����-�������, � �������� ������������ ���������������� ����-�������

�) � ������ 2� - ����������������� ����� ����������������� � ��� ������� ���������� �� ���� �����������������-��������, ��������� � �����-�������, � �������� ������������ ���������������� ����-�������

�) � ������ 3 - ������ ��� ����������� ������������ ����������, ��������� � �����-�������, � �������� ������������ ���������������� ����-�������

�) � ������ 3� - ����� ���������� ����������, ��������� � �����-�������, � �������� ������������ ���������������� ����-�������

�) � ������ 3� - ����������������� ����� ����������������� � ��� ������� ���������� �� ���� �����������������-����������, ��������� � �����-�������, � �������� ������������ ���������������� ����-�������

�) � ������ 4 - ������������ ������ � �� �������� ���, ��������� � �����-�������, � �������� ������������ ���������������� ����-�������.

2. � ������ �����������:

�) � ����� 1 - ������������ ������������ (�����������) ������� (�������� ����������� �����, ��������� �����), ���������� ������������� ����, ������� ������� � ����� 1 �����-�������, � �������� ������������ ���������������� ����-�������, �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������)

�) � ������ 2 � 2� � ������� � (�� ���������) � � (����� ���������) - ������� ���������: ��� � ��������������� ��� �������� ����������� (������������), ��������� � ������ 2 � 2� �����-�������, � �������� ������������ ���������������� ����-�������, �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������). ��� ���������� ����������� � ������ 2 � 2� �����-�������, � �������� ������������ ���������������� ����-�������, �������� ��������

�) � ����� 3 � ������ � (�� ���������) - ���������� (�����) ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ����, ��������� � ����� 3 �����-�������, � �������� ������������ ���������������� ����-�������, �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������). ��� ���������� ���������� � ����� 3 �����-�������, � �������� ������������ ���������������� ����-�������, �������� �������

�) � ����� 3 � ������ � (����� ���������) - ���������� (�����) ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ���� �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������), ����� ��������� �� ���������� (������). � ������ ���� ���������� (�����) ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ���� �� �����-�������, � �������� ������������ ���������������� ����-�������, �� ����������, � ��������� ����� ����������� ���������� �� ������ � ����� 3 ����������������� �����-�������

�) � ����� 4 � ������ � (�� ���������) - ���� (�����) ������ (����������� ������, ��������� ������), ����������� �������������� ����� �� ������� ���������, ��������� � ����� 4 �����-�������, � �������� ��������� ���������������� ����-�������, �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������). ��� ���������� ���������� � ����� 4 �����-�������, � �������� ������������ ���������������� ����-�������, �������� �������

�) � ����� 4 � ������ � (����� ���������) - ���� (�����) ������������� (������������) ������ (����������� ������, ��������� ������), ����������� �������������� �����, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������) �� ������� ��������� (��� ����������� �� ��������) �� �������� (���������) ��� ����� ������ �� ����������� ��������� ����� �� ���������, � � ������ ���������� ��������������� ������������ ��� (�������), ���������� � ���� ����� �� ����������� ���������, � ������ ����� ������ ����� �� ���������. ���� ���� (�����) ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ���� �� ������� ��������� �� �����-�������, � �������� ������������ ���������������� ����-�������, �� ����������, � ��������� ����� ����������� ���������� �� ������ � ����� 4 ����������������� �����-�������

�) � ����� 5 � ������ � (�� ���������) - ��������� ����� ���������� ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ���� ��� ������ �� ����������� ���������, ��������� � ����� 5 �����-�������, � �������� ��������� ���������������� ����-�������, �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������)

�) � ����� 5 �� ������ � (����� ���������) - ��������� ����� ���������� ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ���� ��� ������ �� ����������� ���������, �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������), ����� ��������� ���� (������) � (���) ��������� ���������� (������)

�) � ����� 5 � ������ � (����������) - �������, ���������� ���������� ��������� ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ���� ��� ������ �� ����������� ��������� ����� ��������� ���� (������) � (���) ���������� (������). ���������� �������������� ��� ������� �����������, ��������� � ������� � � � ���� �����. ����������, ������� ������������� ��������, ����������� � ������������� ���������

�) � ����� 5 � ������ � (����������) - �������, ���������� ���������� ��������� ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ���� ��� ������ �� ����������� ��������� ����� ��������� ���� (������) � (���) ���������� (������). ���������� �������������� ��� ������� �����������, ��������� � ������� � � � ����� 5. ����������, ������� ������������� ��������, ����������� � ������������� ���������

�) � ����� 6 � ������ � (�� ���������) - ����� ������ �� ����������� �������, ��������� � ����� 6 �����-�������, � �������� ��������� ���������������� ����-�������, �� �������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������). ��� ���������� ���������� � ����� 6 �����-�������, � �������� ��������� ���������������� ����-�������, � ��������� ����� �������� ������ ��� ������

�) � ����� 6 � ������ � (����� ���������) - ����� ������ �� ����������� ������� �� �������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������), ����� ��������� ���� � (���) ��������� ���������� (������). ��� ���������� ���������� � ����� 6 �����-�������, � �������� ��������� ���������������� ����-�������, � ��������� ����� �������� ������ ��� ������

�) � ����� 6 � ������ � (����������) - �������, ���������� ���������� ����� ������. ���������� �������������� ��� ������� �����������, ��������� � ������� � � � ���� �����. ����������, ������� ������������� ��������, ����������� � ������������� ���������. ��� ���������� ����������� � ������� � � � ���� ����� � ������ � �������� �������

�) � ����� 6 � ������ � (����������) - �������, ���������� ���������� ����� ������. ���������� �������������� ��� ������� �����������, ��������� � ������� � � � ���� �����. ����������, ������� ������������� ��������, ����������� � ������������� ���������. ��� ���������� ���������� � ������� � � � ���� ����� � ������ � �������� �������

�) � ����� 7 � ������� � (�� ���������) � � (����� ���������) - ��������� ������, ��������� � ����� 7 �����-�������, � �������� ��������� ���������������� ����-�������, �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������). �� ���������, ������������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, �������� ������ ��� ���

�) � ����� 8 � ������ � (�� ���������) - ����� ������ �� ����������� ���������, ��������� � ����� 8 �����-�������, � �������� ��������� ���������������� ����-�������, �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������). �� ���������, ������������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, �������� ������ ��� ���

�) � ����� 8 � ������ � (����� ���������) - ����� ������ �� ����������� ���������, ������������� ���������� ������� (����������� �����, ��������� �����), ���������� ������������� ���� ��� �� ����������, �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������), ����� ��������� ���� (������) � (���) ��������� ���������� (������). �� ���������, ������������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, �������� ������ ��� ���

�) � ����� 8 � ������ � (����������) - �������, ���������� ���������� ����� �������������� ������ �� ����������� ��������� ����� ��������� ���� (������) � (���) ��������� ���������� (������). ���������� �������������� ��� ������� �����������, ��������� � ������� � � � ���� �����. ����������, ������� ������������� ��������, ����������� � ���������������� �����-������� � ������������� ���������. �� ���������, ������������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, � ������ � �������� �������

�) � ����� 8 � ������ � (����������) - �������, ���������� ���������� ����� �������������� ������ �� ����������� ��������� ����� ��������� ���� (������) � (���) ��������� ���������� (������). ���������� �������������� ��� ������� �����������, ��������� � ������� � � � ���� �����. ����������, ������� ������������� ��������, ����������� � ���������������� �����-������� � ������������� ���������. �� ���������, ������������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, � ������ � �������� �������

�) � ����� 9 � ������ � (�� ���������) - ��������� ����� ���������� ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ���� � ������ ������ �� ����������� ���������, ��������� � ����� 9 �����-�������, ���������������� ����������� N 1 � ������������� ������������� ���������� ��������� �� 26 ������� 2011 �. N 1137, � �������� ��������� ���������������� ����-�������, �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������). �� ���������, ������������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, � ��������� ����� ����������� ���������� �� ������ � ����� 5 ����������������� �����-�������

�) � ����� 9 � ������ � (����� ���������) - ��������� ����� ���������� ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ���� � ������ ����� ������ �� ����������� ��������� �� ������� (�������, �������), ������������� ������, � ��������� ������� �������������� ��������� ���� (������) � (���) ��������� ���������� (������), ����� ��������� ���� (������) � (���) ��������� ���������� (������). �� ���������, ������������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, � ��������� ����� ����������� ���������� �� ������ � ����� 5 ����������������� �����-�������

�) � ����� 9 � ������ � (����������) - �������, ���������� ���������� ��������� ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ���� � ������ ����� ������ �� ����������� ���������, ����� ��������� ���� (������) � (���) ��������� ���������� (������). ���������� �������������� ��� ������� �����������, ��������� � ������� � � � ���� �����. ����������, ������� ������������� ��������, ����������� � ���������������� �����-������� � ������������� ���������. �� ���������, ������������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, � ��������� ����� ����������� ���������� �� ������ � ����� 5 ����������������� �����-�������

�) � ����� 9 � ������ � (����������) - �������, ���������� ���������� ��������� ������������ (�����������) ������� (����������� �����, ��������� �����), ���������� ������������� ���� � ������ ����� ������ �� ����������� ���������, ����� ��������� ���� (������) � (���) ��������� ���������� (������). ���������� �������������� ��� ������� �����������, ��������� � ������� � � � ���� �����. ����������, ������� ������������� ��������, ����������� � ���������������� �����-������� � ������������� ���������. �� ���������, ������������� � ������ 5 ������ 168 ���������� ������� ���������� ���������, � ��������� ����� ����������� ���������� �� ������ � ����� 5 ����������������� �����-�������.

3. ����������� ���������� ����������������� �����-������� (� ������� �. �. �. � � ���� 4 - 6, 8, 9) ����������� � ������ � �������� (�������� ��� � ������, ���� � ���������� ���� � ������ ������).

4. �� ������� ����� ���������� (����� ����� �), ����� ���������� (����� ����� �) ���������� �����, ������� ����������� ��� ����������� ����� �������, ����� ������, � � �������, ��������������� ������������ N 4 � 5 ������������� ������������� ���������� ��������� �� 26 ������� 2011 �. N 1137, - �������������� ������ � ����� ������� � ����� ������.

5. ������ ��������� ����������������� �����-�������, ������������� �� �������� ��������, ������������ ����������, ������ ��������� �������� � ��������.

6. ����������� � ���������������� �����-�������, ������������ ������� � ���� ���������� � ���� ������������� ������������� ���������� ��������� �� 26 ������� 2011 �. N 1137 �� �������� �������� ��� � ����������� ����, �������� ��������� (� ��� ����� ��� ������� �����������, ������������ ������������, �� ��������� ���������������� ������-������ � ����������� ����) ����� ����������� ����� ����������� ���������������� ������-������ � ������������ � ��������� ����������. � ���� ������ � ����� ���������� ����������������� �����-������� �� ����������� ��������� �����������, ��������� � ������� 1 � 1� ����������������� �����-�������, ������������� �� �������� � ���� �����������, � ����������� ������ 1�. ��� ����������� ���������� ����� ����������� � ���� �����������. ��������� ���������� ������ ���������� ����������������� �����-�������, � ��� ����� ����� (������������� �� �����������) ��� ���������� (����������), ����������� � ������������ � ��������� ����������.

� ������ ����������� � ���������������� ������-�������� ������, �� �������������� ��������� ������� ���������������� ��������, ���������� ������� (�����, �����), ������������� ����, ������������ ������� (�����, �����), ������������� ����, �� ���������, � ����� ��������� ������ � ����� ������, ������������� ����������, ����� ���������� ���������������� ������-������ �� ������������.

���������������� ����-������� � ���������� � ���� ������������� ������������� ������������� � ������� ����������� ����������� ���� ��������������� � ������������� ������� ������ ��� �������������� ���������������� � ��������� ���������� ������������� � ��������������� ����������� ����� ��������������� ���������������.

� 1 ���� 2013 ���� ���������������� �����-������� ����� ����������� �� ��������� ���������� ����������. � ������ ��������� ���� �� ����� ���������������� �� ����� ���������� � �������� � ����� ������ �� ���� ������ ���������.

7. ��� ����������� ������������ ����������������� �����-������� � ����������� ���� ���������� ������� ��������� ��� ���� �������������� ���� �� �����������.

����-������� ������� ����������� 1 - ���������� ����� � ���� ����������� �����-�������. ������������ ��� �������� �� ������ �� ����������� ��������� (����� - ����-������� ).

������ 1� - ���������� ����� ���������� � ����-������� ����������� � ���� �������� ����� �����������. ��� ����������� �����-������� �� �������� � ���� ����������� � ���� ������ �������� �������

������ 2 - ������ ��� ����������� ������������ �������� - ������������ ���� � ������������ � �������������� �����������, �������, ���, �������� ��������������� ���������������.

������ 2� - ����� ���������� �������� - ������������ ���� � ������������ � �������������� �����������, ����� ���������� ��������������� ���������������.

������ 2� - ����������������� ����� ����������������� � ��� ������� ���������� �� ���� �����������������-��������.

������ 3 - ������ ��� ����������� ������������ ���������������� � ������������ � �������������� �����������. ���� �������� � ���������������� �������� ����� � ��� �� �����, �������� ������ �� ��. ���� �������� � ���������������� �� �������� ����� � ��� �� �����, ����������� �������� ����� ����������������.

��� ����������� �����-������� �� ����������� ������ (��������� ������) � ���� ������ �������� �������

������ 4 - ������ ��� ����������� ������������ ��������������� � ������������ � �������������� ����������� � ��� �������� �����.

��� ����������� �����-������� �� ����������� ������ (��������� ������) � ���� ������ �������� �������

������ 5 - ��������� (����� � ���� �����������) ��������-���������� ��������� ��� ��������� ���� (��� ������� � ������� ��������-��������� ���������� ��� �������� �����, � ������� ����������� ����-�������), � ������ ��������� ��������� ��� ���� �������� � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ����. ��� ����������� �����-������� ��� ��������� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ���� � ����������� ����������� ����� �������� � ���� ������ �������� �������

������ 6 - ������ ��� ����������� ������������ ���������� � ������������ � �������������� �����������

������ 6� - ����� ���������� ���������� � ������������ � �������������� �����������

������ 6� - ����������������� ����� ����������������� � ��� ������� ���������� �� ���� �����������������-����������

������ 7 - ������������ ������, ������� �������� ������ ��� ���� ������������� � �����-������� ������� (�����, �����), ������������� ���� � �� �������� ��� � ������������ � �������������� ��������������� �����, � ��� ����� ��� ����������� ������ ��������. ��� ���������� ������� (�����, �����), ������������� ���� �� ���������, ������������� �� ������ ������� ������������� � ���������� ������ � �����, ������������� ������������ ����� � ����������� ������ ��� � �������� �������� ��������, ����������� ������������ � ��� ������ ���������� ���������.

����� 1 - ������������ ������������ (�����������) ������� (�������� ����������� �����, ��������� �����), ���������� ������������� ����, � � ������ ��������� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ���� - ������������ ������������ ������� (�������� �����, �����), ������������� ����

����� 2 � 2� - ������� ��������� (��� � ��������������� ��� �������� ����������� (������������) � ������������ � ��������� 1 � 2 ��������������� �������������� ������ ���������) (��� ����������� �� ��������). ��� ���������� ����������� �������� �������

����� 3 - ���������� (�����) ������������ (�����������) �� �����-������� ������� (����������� �����, ��������� �����), ���������� ������������� ���� ������ �� �������� ������ ��������� (��� ����������� �� ��������). ��� ���������� ���������� �������� �������

����� 4 - ���� (�����) ������ (����������� ������, ��������� ������), ����������� �������������� ����� �� ������� ��������� (��� ����������� �� ��������) �� �������� (���������) ��� ����� ������ �� ����������� ���������, � � ������ ���������� ��������������� ������������ ��� (�������), ���������� � ���� ����� �� ����������� ���������, � ������ ����� ������.