Рейтинг: 4.4/5.0 (1910 проголосовавших)

Рейтинг: 4.4/5.0 (1910 проголосовавших)Категория: Инструкции

1. Инструкция по заполнению и применению бланков строгой отчетности «Туристская путевка» локальный нормативный акт, который разрабат

Берем «рыбу» - готовим… инструкцию от Дяди Лёни

1. Инструкция по заполнению и применению бланков строгой отчетности «Туристская путевка» - локальный нормативный акт, который разрабатывается и утверждается работодателем или единоличным исполнительным органом Общества.

2. Законодательством и нормативными актами определены ответственность организации за неправильное заполнение и применение бланков строгой отчетности. Регламентация этой деятельности в форме инструкции создает основу управления этим процессом, позволяет контролировать результаты работы, устраняет

все возможные разногласия по поводу служебных обязанностей, дает возможность взыскивать с сотрудников в случае некачественного выполнения порученной работы, помогает разрешать возникающие трудовые споры.

Приказом генерального директора

ООО «Дядя Лёня» И.И.Ивановым

(Приказ №12 от 09 июня 2009 года)

по заполнению и применению бланков

БСО «ТУРИСТСКАЯ ПУТЕВКА» в ООО «ДЯДЯ ЛЁНЯ»

§1. Как надо заполнять БСО ТП

1. Все графы и поля бланка строгой отчетности «Туристская путевка» (далее – БСО ТП или турпутевка) подлежат обязательному заполнению, в них вносятся все данные, предусмотренные конкретным полем.

Бланки БСО ТП должны заполняться четко и разборчиво от руки либо печатным способом на специальном принтере, за исключением тех граф, где ставятся подписи.

2. При заполнении БСО ТП подчистки, поправки и исправления не допускаются.

3. Испорченные или неправильно заполненные БСО ТП уничтожать нельзя; такой бланк нужно перечеркнуть и приложить к отчету за тот день, в котором он был выписан.

3. Вместе с оригиналом бланка турпутевки под копирку оформляется ее копия. Туристу выдается оригинал турпутевки, а ее копия прикладывается к отчету за день.

4. Турпутевка заполняется после подписания договора о реализации туристского продукта.

5. В поле «Вид туристского продукта (путешествия)» указывается наименование туристского продукта (путешествия) в соответствии с кодами ОКУН.

Как правило, это следующие коды:

¦061200¦ 1¦Услуги туроператора по организации выездного туризма

¦061201¦ 7¦Тур оздоровительный

¦061202¦ 2¦Тур познавательный

¦061500¦ 2¦Отдельные услуги туроператора и турагента

¦061501¦ 8¦Услуги по организации проживания туристов

¦061502¦ 3¦Услуги по организации питания туристов

¦061503¦ 9¦Услуги по организации перевозок туристов различными видами транспорта

¦061504¦ 4¦Услуги по организации спортивных, развлекательных, познавательных, оздоровительных и других мероприятий

¦061505¦ 0¦Услуги гидов-переводчиков

¦061509¦ 1¦Оказание других услуг

При реализации турпродукта в БСО «Туристская путевка» турагент ставит тот код по ОКУН, который определяет вид туризма. Если турагент добавляет к комплексу услуг, входящему в турпродукт отдельные услуги (ОКУН 061501-061509), в путевке указывается также ОКУН – 061500. В том случае, когда стоимость турпродукта увеличивается на стоимость услуг самого турагентства, ставится ОКУН – 061400.

6. В поле «Единица измерения туристского продукта (путешествия)» указывается количество ночей/дней на одного человека.

7. В поле «Общая цена туристского продукта» указывается сумма в рублях цифрами и прописью.

8. Бланк заполняется работником, который осуществляет прием от населения наличных денежных средств с использованием БСО ТП на основании приказа Генерального директора и заключенного с ним от имени организации соответствующего договора о материальной ответственности.

§2. Порядок применения БСО ТП при наличных расчетах

1. БСО ТП приравнивается к кассовому чеку и используется для осуществления наличных денежных расчетов с туристами без применения контрольно-кассовой техники.

1.1. При приеме от туриста любых предварительных (авансовых) наличных платежей должен в обязательном порядке пробиваться и выдаваться туристу кассовый чек.

2. При оплате полной стоимости услуг наличными денежными средствами работник, который осуществляет прием от населения наличных денежных средств с использованием БСО ТП, должен:

- заполнить бланк БСО ТП, за исключением места для подписи;

- получить от туриста денежные средства;

- назвать сумму полученных денежных средств;

- поместить их отдельно на виду у туриста;

- подписать бланк БСО ТП;

- назвать сумму сдачи;

- выдать туристу сдачу вместе с бланком БСО ТП, при этом бумажные купюры и разменные монеты выдаются одновременно.

3. При оплате полной стоимости услуг с использованием платежной карты менеджер организации должен:

- получить от туриста платежную карту;

- заполнить бланк БСО ТП, за исключением места для подписи;

- вставить платежную карту в устройство считывания информации с платежных карт;

- получить подтверждение оплаты по платежной карте;

- подписать бланк БСО ТП;

- возвратить туристу платежную карту вместе с бланком БСО ТП и документом, подтверждающим совершение операции с использованием платежной карты.

4. Допускается осуществление смешанной оплаты, при которой одна часть услуги оплачивается наличными денежными средствами, другая - с использованием платежной карты. При этом выдача бланка, сдачи и возврат платежной карты должны производиться одновременно.

§3. Ответственность за нарушение порядка применения БСО ТП

1. Если в результате нарушения работником настоящей Инструкции ООО «Дядя Лёня» будет нанесен ущерб в виде обязательств по выплате штрафов, то на работника, допустившего виновные действия, будет наложена обязанность возместить ущерб, причиненный работодателю (см. ч.1.ст.232 Трудового кодекса Российской Федерации):

- Ответственность за невыдачу бланка строгой отчетности «Туристская путевка» такая же, как за неиспользование кассового аппарата (см. Постановление Высшего Арбитражного Суда РФ от 31 июля 2003 г. № 16) и наказывается штрафом на должностных лиц организации до 4.000 рублей, на юридических лиц - до 40.000 рублей (см. ст.14.5. КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо без применения контрольно-кассовых машин»).

- Ответственность за нарушение порядка приема наличных денежных средств по БСО ТП, указанного в п.п.2, 3 §2 настоящей Инструкции наказывается штрафом на должностных лиц организации до 5.000 рублей, на юридических лиц - до 50.000 рублей (см. ст. 15.1. КоАП РФ «Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций»).

- Ответственность за неправильное заполнение бланка строгой отчетности «Туристская путевка» такая же, как за невыдачу бланка БСО ТП и наказывается штрафом на должностных лиц организации до 4.000 рублей, на юридических лиц - до 40.000 рублей (см. ст.14.5. КоАП РФ)

Настоящая Инструкция подготовлена на основании:

«Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утвержденного Постановлением Правительства РФ № 359 от 06.05.2008 года;

Письма Роспотребнадзора № 0100/8935-07-23 от 31 августа 2007 года «Об особенностях правоприменительной практики, связанной с обеспечением защиты прав потребителей в сфере туристического обслуживания».

с Инструкцией по заполнению и применению

бланков БСО «Туристская путевка» в ООО «Дядя Лёня»

Фамилия, имя, отчество работника

1. Общее положения

1.1. Инспектор КУ по бланкам строгой отчетности и секретных документов относится к категории специалистов.

1.2. На должность инспектора КУ по бланкам строгой отчетности и секретных документов назначается лицо, имеющее высшее профессиональное образование, специальную подготовку по установленной программе и стаж работы по профилю не менее 3 лет, в том числе в данном ВУЗе не менее 1 года.

1.3. Прием на должность инспектора КУ по бланкам строгой отчетности и секретных документов и увольнение с нее производится приказом ректора ВУЗа в порядке, установленном действующим трудовым законодательством РФ. Кандидатура претендента на должность согласовывается с начальником кадрового управления.

1.4. Инспектор КУ по бланкам строгой отчетности и секретных документов должен знать:

- Трудовой кодекс РФ;

-коллективный договор ВУЗа;

- положение о кадровом управлении;

- постановления, распоряжения, приказы и др. руководящие материалы;

- нормативные документы по ведению делопроизводства в ВУЗе;

- методы оформления и обработки документов;

- правила эксплуатации современных средств информационно-коммуникационных технологий;

- компьютерные программы, Word, Excel, 1С- «Студенты», АСУ-абит.;

- правила внутреннего распорядка;

- законодательные и нормативные правовые акты, методические материалы по ведению документации по учету и движению студентов;

- формы и методы контроля исполнения документов;

- структуру и штаты университета;

- законодательные нормативные правовые акты, инструктивные письма Минобрнауки РФ о порядке изготовления, заполнения, вручения, отчетности и хранения бланков строгой отчетности;

- инструкцию о порядке выдачи документов государственного образца о высшем профессиональном образовании, заполнении и хранении соответствующих бланков документов (в ред. Приказа Минобрнауки РФ от 01.04.2008 N 106) «Выдача документов государственного образца о высшем профессиональном образовании»;

- правила техники безопасности и пожарной защиты;

- культуру общения и служебную этику;

- положение об обработке и защите персональных данных работников и обучающихся ВУЗа;

- иные локальные нормативные акты ВУЗа.

Инспектор КУ по бланкам строгой отчетности и секретных документов непосредственно подчиняется начальнику кадрового управления.

II. Должностные обязанности

Инспектор КУ по бланкам строгой отчетности

и секретных документов обязан:

2.1. Обеспечить учет, хранение и отчет об использовании следующих бланков строгой отчетности:

- бланки дипломов специалистов;

- бланки приложения к диплому;

- бланки продолжения к приложению диплома;

- бланки академических справок;

- бланки трудовых книжек;

- бланки вкладышей в трудовую книжку;

- бланки дипломов о неполном высшем профессиональном образовании;

- бланки дипломов для иностранцев и других;

- ведение книги учета выдачи дипломов.

2.2. Своевременно (за один месяц) составлять проект приказа о назначении лиц, ответственных за выдачу дипломов выпускникам ВУЗа и раздать под роспись деканам.

2.3. Организовать работу по своевременному заказу бланков дипломов в соответствии с ожидаемым количеством выпускников по факультетам, учитывая количество дипломов с «отличием».

2.4. Связывается с Минобрнаукой РФ, правильно и своевременно оформляет заказ на изготовление бланочной продукции.

2.5. Организовать своевременно оформление договора с изготовлением бланков о последующей оплате счета и нести ответственность за их своевременную отправку.

2.6. Организовать комиссию, состав которой согласуется с ректором ВУЗа по вскрытию посылок с бланками строгой отчетности в день поступления бланков. Проверяет соответствие фактического количества серий и номеров бланков с данными указанными в сопроводительных документах, и составлять акт приема бланков.

На основании, указанного акта, утверждаемого ректором ВУЗа, инспектор принимает бланки и ведет их по номерной учет и отвечает за сохранность бланков.

2.7. В соответствии с распоряжением ректора ВУЗа осуществляет выдачу доверенному лицу (ответственного за заполнение и сохранность дипломов), указанного количества бланков, предварительно, зарегистрировав каждый в книге учета бланков по сериям и номерам под личную подпись упомянутого лица.

2.8. При приеме не выданных дипломов составляет акт приема не выданных дипломов от ответственного лица за заполнение и выдачу дипломов и осуществляет хранение и выдачу выше указанных дипломов.

2.9. Организовать семинары с проректором по учебной работе, с лицами, ответственными за заполнение бланков строгой отчетности и контролировать правильность их заполнения.

2.10. В день вручения дипломов выпускникам на факультетах инспектор по бланкам строгой отчетности следит за тем, чтобы выпускник в книге регистрации выдачи дипломов фиксировал факт получения диплома (роспись).

2.11. При предъявлении квитанции на оплату (трудовых книжек, вкладышей к трудовым книжкам, академических справок, дипломов о неполном высшем образовании), инспектор КУ по бланков строгой отчетности и секретных документов выдает под роспись соответствующий бланк ведущему специалисту (Группа кадрового учета студентов, слушателей очного отделения), ведущему специалисту (Группа кадрового учета ППС) и специалисту (Группа кадрового учета АХЧ и УВП).

2.12. Ежегодно своевременно составлять справку о расходовании бланков документов об образовании государственного образца и спецификацию заказа в Минобрнауку РФ и изготовлению бланков (унитарное госпредприятие «Гознак»).

2.13. Составлять отчет в последних числах февраля и июля об использовании бланков строгой отчетности.

После проведения инвентаризации организовать комиссию (утвержденную ректором ВУЗа) по уничтожению испорченных при заполнении или накопленных бланков на основании акта, составленного указанной комиссией.

2.14. Соблюдать правила трудового распорядка трудовой дисциплины, требования по охране труда.

2.15.Хранить бланки, книги и журналы строгой отчетности в соответствии с инструкцией о порядке выдачи документов государственного образца о высшем профессиональном образовании, заполнении и хранении соответствующих бланков документов (в ред. Приказа Минобрнауки РФ от 01.04.2008 N 106).

2.16. Выполнять другие служебные поручения начальника кадрового управления в пределах должностных инструкций.

2.17. Один раз в году планомерно проводить проверку совместно с начальником кадрового управления, с бухгалтерией остатков бланков дипломов и других бланков строгой отчетности.

2.18. Инспектор КУ по бланкам строгой отчетности и секретных документов должен своевременно и в полном объеме отрабатывать и предоставлять своему непосредственному начальнику отчетную или иную служебную документацию.

2.19. В своей работе руководствоваться приказами и распоряжениями ректора, начальника кадрового управления.

2.20. Выполнять другие служебные поручения начальника кадрового управления в пределах должностных инструкций.

2.21. Строго соблюдать Положение об обработке и защите персональных данных работников и обучающихся ВУЗа.

Инспектор КУ по бланкам строгой отчетности

и секретных документов:

3.1. Знакомится с проектами решений руководства университета, касающихся его деятельности.

3.2. По вопросам, находящимися в его компетенции, вносить на рассмотрение руководства предложения по улучшению деятельности ВУЗа и совершенствованию методов работы служащих; замечания по деятельности работников ВУЗа, варианты устранения имеющихся в деятельности организации недостатков.

3.3. Запрашивать лично или по поручению непосредственного руководителя от подразделений информацию и документы, необходимые для выполнения его должностных обязанностей.

3.4. Привлекать специалистов всех (отдельных) структурных подразделений к решению задач, возложенных на него (по согласованию с непосредственным руководителем).

3.5. Требовать от руководства ВУЗа оказания содействия в исполнении своих должностных прав и обязанностей.

3.6. Подписывать документы в пределах своей компетенции.

3.7. Другие права в соответствии с ТК РФ.

Инспектор КУ по бланкам строгой отчетности и секретных документов несет ответственность:

4.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных действующим трудовым законодательством Российской Федерации.

4.2. За правонарушения, совершенные в процессе осуществления своей деятельности, в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.3. За причинение материального ущерба в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

4.4. За некорректное отношение к сотрудникам ВУЗа.

С должностной инструкцией ознакомлена, копию получила

Инспектор КУ по бланкам строгой отчетности и секретных документов ____________________ ______________________________________

Похожие документы:секретности. управленияпо борьбе с организованной преступностью; 3) участковый инспектор. бланковдокументов. отражающих движение имущества, вместо предписанных бланковстрогойотчетности ; 18) предоставление фиктивных документов. должностныхинструкций.

Конспект лекций по военно-административным законам профессора Военно-Юридической Академии . органов принудительного исполнения судебных решений по гражданским делам в рсфср в 1918-1991.документыстрогойотчетности. управлениякадровым. Инструкция 1929 г. Инструкция 1934 г. и Инструкция. секретно». в годы немецкой оккупации Курской области в ряды «инспекторов УНКЮ РСФСР по. бланков делопроизводственных документов. увеличением должностных окладов.

кадровое. секретной части; инспекторпо основной деятельности; помощник оперативного дежурного пункта управления. должностными лицами в соответствии с действующим законодательством и ведомственными инструкциями. составлении отчетныхдокументов. 4.3.

кадровых разведчиков3. С началом войны расширяется аппарат Главного управления. являлся должностным. предоставлены бланки. подготовили специальный секретныйдокумент для хозяйственных. построго. «Отчетные данные по операциям. и инструкции «О. инспекторовпо.

В Вашей ситуации Вы можете оформить контрольно-заборные листы двумя способами. Первый способ – Вы оформляете один общий контрольно-заборный лист. В нем заполняете графы 1-7 на выдачу БСО, а затем по мере сдачи корешков БСО сотрудником заполняете в этом же контрольно-заборном листе графы 8-12 о сдаче сотрудником использованных БСО. Второй способ – Вы заполняете отдельный контрольно-заборный лист только на выдачу БСО сотруднику. Далее, по мере сдачи корешков БСО сотрудником заполняете на возвращаемые БСО отдельные контрольно-заборные листы. В таком случае в контрольно-заборных листах на возврат сотрудником корешков БСО информацию о разрешении выдачи запрашиваемых бланков отражать не нужно.

1. Из рекомендации Елены Поповой, государственного советника налоговой службы РФ I ранга Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

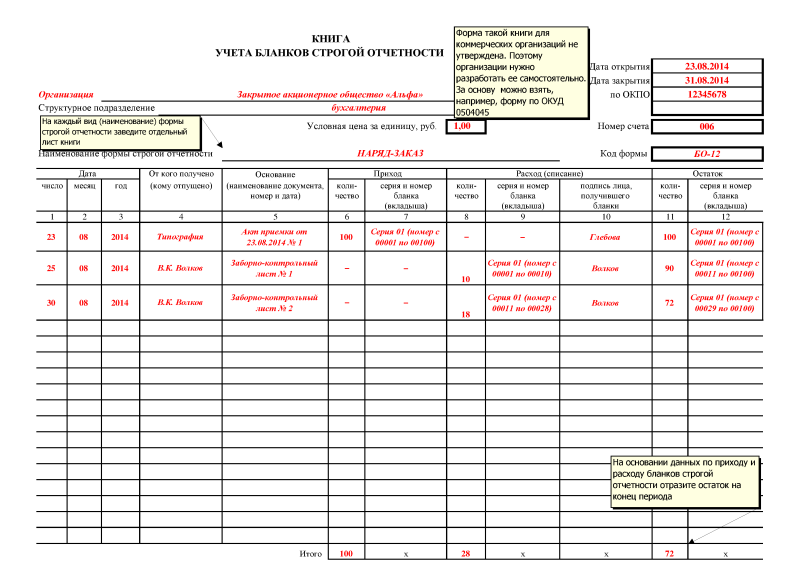

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

при заполнении и выпуске бланка документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт должен быть утвержден руководителем организации и подписан членами комиссии по приемке бланков строгой отчетности. Состав комиссии по приемке БСО закрепите приказом руководителя организации. Такие правила предусмотрены в пункте 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Руководитель организации должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. C этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки строгой отчетности нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Поступление бланков строгой отчетности отразите и на забалансовом счете 006. Объясняется это тем, что за движением таких документов нужен дополнительный контроль (План счетов ). За балансом БСО отражайте в условной оценке. Такие правила установлены в Инструкции к Плану счетов. Условная оценка может равняться фактической цене или любой другой стоимости, например 1 руб. Порядок определения условной оценки закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008 ).

Аналитический учет на счете 006 организуйте по местам хранения бланков строгой отчетности (подразделениям, ответственным лицам), например, можно ввести такие субсчета: «БСО в бухгалтерии», «БСО в подразделении» (План счетов ). Движение БСО за балансом отражайте на основании заборно-контрольного листа. Именно на основании этого документа необходимо вести обороты по счету 006. Данные контрольно-заборных листов ежемесячно сверяйте с книгой учета бланков строгой отчетности. Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001 .

2. Справочная базаЗаборно-контрольный лист на документы строгой отчетности

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Кстати, в Инструкции, на которую Вы ссылаетесь написано

Свиток: п.28 Использование БСО ИП без наемных работников

Учет движения (приход, расход, остаток) используемых бланков строгой отчетности ведется в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток». При этом использование бланков строгой отчетности приходно-расходной накладной на бланки строгой отчетности карточкой-справкой по выданным и использованным бланкам строгой отчетности не оформляется.

.

Использованные бланки строгой отчетности списываются с учета на основании акта на списание использованных бланков строгой отчетности.

Считаю, что запись по расходу в книге БСО на основании акта, а не только ПРН, правомерна.Т.к.заполнение книги БСО(а также книги покупок,первичных документов и т.д.) не отличается для организаций и для ИП.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Поступившие БСО должны быть оприходованы материально ответственным лицом. В случаях расхождения фактического наличия БСО с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности, в котором отражается количество не оказавшихся в наличии книжек с указанием серий и номеров БСО. Акт составляется в двух экземплярах, из которых первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у юридического лица (индивидуального предпринимателя).

Выдаются БСО в подотчет материально ответственными лицами по приходно-расходным накладным на бланки строгой отчетности с разрешения руководителя и главного бухгалтера юридического лица (индивидуального предпринимателя) с указанием серий и номеров выданных БСО.

При списании использованных БСО с материально ответственных лиц составляется акт на списание использованных бланков строгой отчетности.

На каждое материально ответственное лицо, работающее с БСО, в бухгалтерии юридического лица (у индивидуального предпринимателя) ведется карточка-справка по выданным и использованным бланкам строгой отчетности. Такие карточки-справки являются основанием для ведения аналитического учета списания БСО.

Учет прихода на предприятие и выдачи материально ответственным лицам бланков БСО ведется в приходно-расходной книге по учету бланков строгой отчетности. которая должна быть прошнурована, пронумерована, скреплена печатью и подписана руководителем и главным бухгалтером юридического лица (индивидуальным предпринимателем). На каждый вид бланков заводится один или несколько отдельных листов книги. Каждая операция по получению, выдаче и возврату бланков записывается отдельной строкой. Учет получения и выдачи БСО ведется главным бухгалтером, индивидуальным предпринимателем либо по его поручению одним из работников согласно утвержденному распределению обязанностей.

Фактически книга позволяет вести учет оприходования бланков тех или других БСО от поставщиков и выдачи их материально ответственным лицам в пределах текущей потребности. Списание использованных БСО в этой книге не отражается (за исключением списания неиспользованных, испорченных и утерянных БСО).

Учитываются БСО на забалансовом счете 006 «Бланки строгой отчетности». Аналитический учет ведется по каждому виду БСО и местам их хранения по номинальной стоимости или в условной оценке.

При поступлении от поставщиков на стоимость БСО, указанную в ТН-2, делается бухгалтерская запись: Д-т 10 - К-т 60 и одновременно Д-т 006.

По мере выдачи БСО их стоимость списывается на себестоимость продукции (работ, услуг) записью: Д-т 20, 44 - К-т 10 (на основании записи в приходно-расходной книге по учету БСО).

Запись по кредиту счета 006 производится по мере списания БСО материально ответственными лицами (по мере представления актов на списание и занесения данных в карточку-справку).

Моментом списания стоимости БСО на себестоимость продукции, издержки обращения является дата выдачи БСО материально ответственному лицу (согласно приходно-расходной книге по учету БСО), после чего в балансе стоимость БСО не фигурирует.

Испорченные и (или) аннулированные БСО должны обязательно сохраняться с составленным на них реестром в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение БСО, не подлежащих использованию по каким-либо причинам, может производиться в вышеуказанный срок только по письменному разрешению руководителя юридического лица (индивидуального предпринимателя). Для этой цели приказом назначается комиссия в составе представителей администрации, бухгалтерии (индивидуального предпринимателя), которая должна проверить наличие подлежащих уничтожению БСО и дать заключение, подтверждающее необходимость их уничтожения. Списание уничтоженных БСО производится на основании акта.

Инвентаризация неиспользованных бланков строгой отчетности в местах их хранения производится ежемесячно.

19.07.2006 г.

Сергей Углов, экономист

Вот комментарий по учету БСО экономиста.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Спасибо,сейчас переселят в другую палату,буду читать,разбираться.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Т.е. в общем вести надо всё, даже если я сама себе буду всё это постоянно выписывать!

как-то бредовенько. а раз я отдаю бсо и я же получаю, то в одном документе (ПРН) я расписываюсь два раза с двух сторон? так разве можно? доверенность мне тоже выписать некому - есть только я и директор, я же не могу выписать доверенность директору, чтобы он подписал с одной стороны?

А можно где пример посмотреть, как ПРАВИЛЬНО заполнять книгу учета бсо (чтобы графы были заполнены и написано на основании чего), а то на словах как-то не совсем понятно новичку

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Т.е. в общем вести надо всё, даже если я сама себе буду всё это постоянно выписывать!

как-то бредовенько. а раз я отдаю бсо и я же получаю, то в одном документе (ПРН) я расписываюсь два раза с двух сторон? так разве можно? доверенность мне тоже выписать некому - есть только я и директор, я же не могу выписать доверенность директору, чтобы он подписал с одной стороны?

А можно где пример посмотреть, как ПРАВИЛЬНО заполнять книгу учета бсо (чтобы графы были заполнены и написано на основании чего), а то на словах как-то не совсем понятно новичку Если есть и директор, то Вы уже не одна!Приказом пусть назначать Вас ответственной за БСО, а вы будете их передавать директору. Или наоборот.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я бухгалтер не первый год, и даже не второй. С БСО тоже сталкиваюсь непосредственно.То, что написали читала не раз и не два(правда не в комментариях, а в НПА).

Ruslana, спасибо за комментарий, жаль там не указывается, на что С.Углов опирается, говоря, что "Списание использованных БСО в этой книге не отражается (за исключением списания неиспользованных, испорченных и утерянных БСО).".Жаль, что это комментарий, а не разъяснение.Но все равно

Анечка, я ничего не решала спросить, если читали ветку выше, то я отвечала на вопрос, Вы придерживаетесь другого мнения, я захотела узнать, на чем оно основано.То, что я еще и ИП я писала, и Вы даже цитировали это сообщение.

Жаль, что не пришли к одиному мнению, я думала, может действительно где-то есть Правила заполнения этой книги, а то каждый делает по-своему.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

В последнее время наблюдается настоящий форекс бум. И это не случайно. Широкая пропаганда биржевой торговли основана на впечатляющих достижениях финансовой свободы, которой добились многие трейдеры за годы существования рынка forex. Если вы больше не в силах испытывать постоянное чувство финансового голода, если вы амбициозны, целенаправленны, если вами движет желание изменить свою жизнь, то вам прямая дорога на рынок Форекс.

Трейдер! Как гордо звучит это слово! Но стать по-настоящему успешным и процветающим форекс трейдером дано далеко не каждому. Именно поэтому первыми шагами к достижению поставленной вами цели должно стать подробное ознакомление с системой и механизмом осуществления торговли на рынке forex.

Только на нашем форекс сайте вы сможете встретить эксклюзивные интервью с практикующими трейдерами, узнать последние новости, которыми так богат рынок Форекс, проанализировать тенденцию развития событий на валютном рынке и повысить свой профессиональный уровень благодаря возможности знакомиться с регулярно обновляемой базой профессиональных forex статей.

А, может быть, вы уже решили, что рынок Форекс для вас, но все еще находитесь в раздумьях, подходит ли вам тот или иной брокер? Сделать правильный выбор вам поможет наша рейтинговая система, опираясь на которую вы сможете сделать правильный выбор, а тематический форум, который привязан к нашему порталу обязательно поможет получить вам ответы на все интересующие вас вопросы.

Добро пожаловать на forexman.info!

НОВОСТИ Большинство трейдеров интересуются вопросом: «Где найти по-настоящему простую и прибыльную торговую систему Форекс?», «Как можно в течение многих лет на валютном рынке получать прибыли?». Данный рынок переполнен всевозможными предложениями методик торговли. И из всего этого изобилия трейдеру предстоит сделать выбор. И этот выбор должен быть максимально лучшим и соответствовать сегодняшним реалиям Форекс рынка. Сразу нужно отметить, что на валютном рынке существует не так уж много по-настоящему стоящих торговых стратегий. В этой статье мы хотим вас познакомить с одним несложным, но при этом весьма эффективным методом торговли – стратегия под названием «Плюс 12 пунктов в день». Читать полностью »

Большинство трейдеров интересуются вопросом: «Где найти по-настоящему простую и прибыльную торговую систему Форекс?», «Как можно в течение многих лет на валютном рынке получать прибыли?». Данный рынок переполнен всевозможными предложениями методик торговли. И из всего этого изобилия трейдеру предстоит сделать выбор. И этот выбор должен быть максимально лучшим и соответствовать сегодняшним реалиям Форекс рынка. Сразу нужно отметить, что на валютном рынке существует не так уж много по-настоящему стоящих торговых стратегий. В этой статье мы хотим вас познакомить с одним несложным, но при этом весьма эффективным методом торговли – стратегия под названием «Плюс 12 пунктов в день». Читать полностью »

Неплохо было бы видеть статистики по счету, которая, несомненно, поднимает силу духа. Ряд трейдеров намерено ставят ограничения по убыткам/прибыли в процентах/пунктах от баланса, при условии превышения которых они останавливают торговлю до следующего дня или другого временного периода (недели, месяца). Как же это осуществить на практике? Конечно же, никто не отменял возможности зайти на сторонние сайты с мониторингом или в уме сделать все вычисления, но это не совсем удобно. Читать полностью »

Неплохо было бы видеть статистики по счету, которая, несомненно, поднимает силу духа. Ряд трейдеров намерено ставят ограничения по убыткам/прибыли в процентах/пунктах от баланса, при условии превышения которых они останавливают торговлю до следующего дня или другого временного периода (недели, месяца). Как же это осуществить на практике? Конечно же, никто не отменял возможности зайти на сторонние сайты с мониторингом или в уме сделать все вычисления, но это не совсем удобно. Читать полностью »

Наверняка, многие трейдеры в силу определенных обстоятельств или из-за личной жадности в сделки сидели дольше, чем следовало бы. А сколько раз каждый трейдер ругал себя за то, что с рынка ушел раньше, чем следовало бы? И первые и вторые ситуации, скорей всего, встречались и в ваше практике. Поэтому, пришло время сказать им: «Стоп».

Наверняка, многие трейдеры в силу определенных обстоятельств или из-за личной жадности в сделки сидели дольше, чем следовало бы. А сколько раз каждый трейдер ругал себя за то, что с рынка ушел раньше, чем следовало бы? И первые и вторые ситуации, скорей всего, встречались и в ваше практике. Поэтому, пришло время сказать им: «Стоп».

Хватит гулять в темноте и пора уже обрести более четкое видение целей во внутридневной торговле. Одним из секретов краткосрочного трейдинга, являются вовремя полученные знания о выходе из сделки. С получением предельного числа пунктов, но при этом без лишнего сидения в сделке в надежде на вероятную прибыль. Решить эти вопросы с легкостью поможет Форекс индикатор ADR (Average Daily Range), созданный для определения целей внутри дня. Читать полностью »

23 Февраль 2015

На Форекс рынке каждая отдельно взятая валютная пара обладает своей спецификой движения и поведения, а также имеет свои нюансы, которые способны распознать и понять те трейдеры, имеющие достаточно торгового опыта. И на самом деле, сосредоточиться на торговле валютами, которые трейдер изучил в совершенстве, то есть шанс получить бОльшие преимущества в торговле.

На Форекс рынке каждая отдельно взятая валютная пара обладает своей спецификой движения и поведения, а также имеет свои нюансы, которые способны распознать и понять те трейдеры, имеющие достаточно торгового опыта. И на самом деле, сосредоточиться на торговле валютами, которые трейдер изучил в совершенстве, то есть шанс получить бОльшие преимущества в торговле.

Новички, в первые разы, открывая терминал, или не видят никаких валютных пар кроме Евро/долл. или торгуют всеми доступными парами. Предлагаем вашему вниманию небольшой экскурс по самым популярным денежным парам. И в конце статьи подведем итоги, чем же торговать новичкам. Читать полностью »

19 Февраль 2015

В этом материале предлагаем вам познакомиться с таким понятием, как корреляция валютных пар, или говоря другими словами, взаимосвязь между разными валютными инструментами и как этой связью может пользоваться трейдер, чтобы улучшить свои результаты торговле на Forex рынке.

В этом материале предлагаем вам познакомиться с таким понятием, как корреляция валютных пар, или говоря другими словами, взаимосвязь между разными валютными инструментами и как этой связью может пользоваться трейдер, чтобы улучшить свои результаты торговле на Forex рынке.

Те, кто в трейдинге пользуются фундаментальным анализом, скорей всего обращали внимание на то, что когда на рынке происходит какое-либо важное событие согласно календарю событий Forex (в частности в большей степени это относится к макроэкономическим показателям), то тут же наблюдаются резкие ценадвижения разных денежных пар.

К примеру, событие имеет место быть в страхах Еврозоны, наблюдается удорожание валютного инструмента Евро/долл. USD/CAD напротив стремительно падает. Или вариант с денежными парами, у которых одинаковая базовая валюта, цена растет фунт/долл. и вместе с ними и фунт/иена и т. п.

Читать полностью »

16 Февраль 2015

Форекс стратегия Инсайдер – это торговля на ставке ЕЦБ (Европейский центральный банк). Форекс трейдеры неизменно стараются найти волатильность. У многих из них вырабатывается в отношении нее зависимость, ведь если на рынке нет движения, то и прибыль не получишь. В очень часто волатильность приходится как раз на выход каких-либо данных. Валютные рынки нередко во время публикации важных экон. новостей показывают противоречивые движения на определенном количестве финн. инструментов.

Форекс стратегия Инсайдер – это торговля на ставке ЕЦБ (Европейский центральный банк). Форекс трейдеры неизменно стараются найти волатильность. У многих из них вырабатывается в отношении нее зависимость, ведь если на рынке нет движения, то и прибыль не получишь. В очень часто волатильность приходится как раз на выход каких-либо данных. Валютные рынки нередко во время публикации важных экон. новостей показывают противоречивые движения на определенном количестве финн. инструментов.

Многие любители пощекотать себе нервы стараются поймать пункт-второй на резких скачках. Не всегда это заканчивается плюсом, из-за движения спреда во время выхода новой публикации, ухудшающегося исполнение и других тех. моментов. А в стратегии Инсайдер сосредоточение будет происходить лишь на одном событии – пресс-конференциях и заседаниях ЕЦБ, подключив статистику и нивелируя тех. проблемы при помощи «взгляда сверху». Читать полностью »

10 Февраль 2015

На Форекс рынке торговля каждого трейдера неизменно сопровождается положительными (профитными) или отрицательными (убыточными) сделками. Поэтому, одной из главных целей спекулянтов – это сокращение числа неудачных сделок и вместе с этим увеличение количества прибыльных. Читать полностью »

На Форекс рынке торговля каждого трейдера неизменно сопровождается положительными (профитными) или отрицательными (убыточными) сделками. Поэтому, одной из главных целей спекулянтов – это сокращение числа неудачных сделок и вместе с этим увеличение количества прибыльных. Читать полностью »

Риск-менеджмент – это обязательный элемент работы на финансовых рынках. Ведь, согласитесь, что практически невозможно продолжительное врем удерживаться на рынке маржинальной торговли без наличия качественного инструмента управления капиталом. Чтобы быть успешным трейдером следует научиться уменьшать риски в каждой сделки. Такой подход к делу позволит не только спасти свои денежные средства, но еще и многократно их увеличить. Читать полностью »

Риск-менеджмент – это обязательный элемент работы на финансовых рынках. Ведь, согласитесь, что практически невозможно продолжительное врем удерживаться на рынке маржинальной торговли без наличия качественного инструмента управления капиталом. Чтобы быть успешным трейдером следует научиться уменьшать риски в каждой сделки. Такой подход к делу позволит не только спасти свои денежные средства, но еще и многократно их увеличить. Читать полностью »

В этом материале речь пойдет о локировании позиций на Forex. Говоря кратко о локирование нужно отметить, что этот шаг позволяет избежать убыточных сделок.

В этом материале речь пойдет о локировании позиций на Forex. Говоря кратко о локирование нужно отметить, что этот шаг позволяет избежать убыточных сделок.

Локирование (lock position или хеджирование) – это открытие временно убыточной дополнительной позиции в противоположном направлении тем же количеством лотов. Чаще всего это действие производится на уровне стоп-лосс, чтобы, таким образом, поддержать временно убыточную позицию, которая была открыта вдоль тренда, надеясь, что прогноз в результате оправдается, и сделка не окажется убыточной.

В теории так оно и есть. Но, как показывает практика, есть множество подводных камней, о которых, собственно говоря, и пойдет речь в этой статье. Читать полностью »

На Forex рынке цена валютной пары никогда по прямой не движется. Она может некоторое время подниматься вверх, а затем падать вниз, тем самым образуя торговлю в канале.

На Forex рынке цена валютной пары никогда по прямой не движется. Она может некоторое время подниматься вверх, а затем падать вниз, тем самым образуя торговлю в канале.

Как раз из-за того что есть движение тренда, появляется прекрасная возможность формировать ценовой канал, который можно использовать для определения точек входа в рынок.

Благодаря торговле в канале можно сразу наблюдать более полную картину рынка, а также оценивать места самого вероятного разворота цены. Читать полностью »

Когда я проходил базовый курс обучения в компании Форекс.клуб, то в тематической литературе достаточно часто упоминалось, что наибольшим авторитетом и надежностью в плане работы обладают западные брокеры.Читать полностью>>

Все торговые системы форекс, которые основаны на использовании прорывов, работают в большинстве случаев по ордерам. Смысл такой, что существует определенный ценовой диапазон. Цена колеблется в этом диапазоне.Читать полностью>>

Перед тем как начать торговать, необходимо пройти очень важную процедуру: нужно найти то связующее звено, через которое вы будете представлены на рынке Форекс. И здесь имеется в виду Форекс брокер.Читать полностью>>

ПоискВоспользовавшись нашим поиском, вы сможете найти море интересной и полезной информации. Примеры запросов: forex, форекс, macd, рейтинг форекс брокеров, технический анализ, фундаментальный анализ, рынок форекс, волны элиота, прогнозы форекс.