Рейтинг: 4.3/5.0 (1824 проголосовавших)

Рейтинг: 4.3/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

Главным налоговым регистром для индивидуальных предпринимателей, применяющих упрощенную систему, является Книга учета доходов и расходов. Она представляет собой документ, в котором отражаются поступления и траты, влияющие на налоговую базу. Как правильно заполнять Книгу учета? Как внести в нее исправления? Обязаны ли предприниматели заверять Книгу учета в налоговой инспекции? На эти и другие вопросы мы ответим в статье.

Главным налоговым регистром для индивидуальных предпринимателей, применяющих упрощенную систему, является Книга учета доходов и расходов. Она представляет собой документ, в котором отражаются поступления и траты, влияющие на налоговую базу.

Как правильно заполнять Книгу учета? Как внести в нее исправления? Обязаны ли предприниматели заверять Книгу учета в налоговой инспекции?

К нигу учета доходов и расходов обязаны вести индивидуальные предприниматели, применяющие упрощенную систему налогообложения и УСН на патенте 1 (ст. 346.24 и 346.5 НК РФ). При этом приказом Минфина России от 31.12.2008 г. № 154н утверждены две формы такой Книги: первая предусмотрена для налогоплательщиков, применяющих обычную упрощенную систему, вторая - для предпринимателей, выбравших патентную "упрощенку". Этим же нормативным актом утвержден и Порядок заполнения соответствующих Книг учета (далее - Порядок заполнения).

На основе данных такой Книги заполняется налоговая декларация по УСН.

Перечислим основные требования по составлению Книги учета:

Оформлять учетные документы необходимо в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно после ее окончания. Об этом сказано в письме Минфина России от 21.06.2007 г. № 03-11-05/135.

На каждый календарный год заводится новая Книга учета. Ее можно вести как в электронном виде, так и на бумаге. Перейти с бумажной формы ведения Книги учета на электронную можно как с начала года, так и в течение налогового периода, например, по окончании I квартала (письмо Минфина России от 16.01.2007 г. № 03-11-05/4).

Также обратите внимание, что если предприниматель не вел деятельности в течение года, по его окончании он должен подать "нулевую" декларацию по форме № 3-НДФЛ, а в следующем году оформить новую Книгу учета доходов и расходов (письмо УФНС России по г. Москве от 16.12.2004 г. № 27-08/81075).

Нужно ли заверять в налоговой инспекции?Налоговый кодекс передает Минфину России полномочия на утверждение формы и порядка заполнения Книги учета доходов и расходов (ст. 346.24 НК РФ). Выполняя это предписание, финансовое ведомство установило, что книга должна ежегодно в определенный срок направляться в налоговый орган и заверяться его представителем (п. 1.5 Порядка заполнения Книги учета доходов и расходов, утв. приказом Минфина России от 31.12.2008 г. № 154н). При этом чиновники считают, что несвоевременное заверение книги равносильно несвоевременной подаче документов, необходимых для проведения налогового контроля, что наказывается штрафом в размере 50 рублей за каждый непредставленный документ (ст. 126 НК РФ).

Так, согласно позиции Минфина, если предприниматель заполняет Книгу учета в печатном виде, ее сначала нужно завизировать в налоговой инспекции. Для этого оформляется титульный лист книги, документ прошнуровывается и пронумеровывается. На последней странице указывается количество страниц и ставится подпись предпринимателя. Доказательством того, что книга завизирована, будет подпись сотрудника инспекции и печать налоговой. Если Книга учета закончилась до окончания налогового периода, предпринимателю придется завести новый документ и так же заверить его в налоговой инспекции.

Распечатку же электронного варианта Книги необходимо представить в инспекцию не позднее последнего дня сдачи налоговой декларации. Напомним, что в предыдущем приказе Минфина России от 30.12.2005 г. № 167н на аналогичную тему только говорилось, что электронная Книга учета заверяется после завершения налогового периода. А когда именно: через месяц, два, полгода - не уточнялось.

Предприниматели отчитываются за налоговый период до 30 апреля следующего года включительно (ст. 346.23 НК РФ).

Однако Налоговый кодекс не содержит каких-либо требований по подаче книги в налоговый орган. Поэтому о сроках ее сдачи и соответствующем заверении не должно идти речи. Аналогичная позиция изложена в письме ФНС России от 03.02.2010 г. № ШС-22-3/84@. Главные налоговики считают, что указанные книги заверяются только по просьбе налогоплательщиков, а инспекторы не вправе этого требовать. Соответственно, нельзя наказать компанию на УСН ни за опоздание с заверением книги, ни за ее ежегодное непредставление. Единственная реальная опасность - неотчитавшийся "упрощенец" станет кандидатом на проведение налоговой проверки.

Правда, ВАС РФ придерживается мнения, что требование п. 1.5 Порядка представлять данные книги для заверения в инспекцию нормам Налогового кодекса не противоречит (определение от 22.12.2009 г. № ВАС-13965/09).

Минфин вправе не только утверждать форму и порядок заполнения книги учета доходов и расходов, но и порядок ее заверения в налоговом органе. К такому выводу ВАС РФ пришел в решении от 11.09.2009 г. № 9513/09.

По мнению суда, книга учета является не только документом налогового учета, но и заменяет для упрощенцев необходимость ведения бухгалтерского учета. Принимая положения о заверении книги, Минфин тем самым определил ее форму и порядок заполнения, то есть действовал в соответствии со статьей 346.24 Налогового кодекса. Порядок заверения книги в данном случае следует отнести к ее форме, поскольку форма включает способ существования содержания, неотделимый от него и служащий его выражением (решение ВАС РФ от 26.01.2009 г. № 16758/08).

Таким образом, решение, заверять или нет книгу учета в налоговой инспекции, предпринимателю придется принимать самостоятельно. Но при этом не стоит забывать, что чиновники имеют склонность менять свое мнение.

Как исправить ошибкиЕсли предприниматель обнаружил ошибку в Книге учета в прошлом налоговом периоде, в нее нужно внести исправления. Дело в том, что правила внесения исправлений в Книгу учета не зависят от того, в каком периоде возникла ошибка (в прошлом или текущем). Об этом сказано в письме УФНС России по г. Москве от 28.11.2005 г. № 18-11/3/87288.

Исправления можно внести несколькими способами:

Все исправления должны быть обоснованы. Рядом с исправленной записью ставится дата корректировки и подпись предпринимателя.

Порядок заполнения… …при обычной УСНРассмотрим порядок заполнения Книги учета предпринимателями, которые применяет традиционную "упрощенку".

Раздел I состоит из 4 таблиц, в которых отражают доходы и расходы за каждый квартал.

На титульном листе не нужно указывать дату и номер уведомления о возможности применять упрощенную систему.

В графе 1 записывается порядковый номер, в графе 2 - дата и номер первичного документа, на основании которого делается запись, в графе 3 - содержание операции, в графах 4 и 5 - доходы и расходы. Как известно, порядок заполнения этого раздела зависит от того, какой объект налогообложения выбрал налогоплательщик. Если предприниматель платит единый налог с доходов, то он помимо первых 3 граф дополнительно отражает показатели в графе 4. А вот заполнять графу 5 обязаны только упрощенцы с объектом "доходы минус расходы". Однако ее вправе по своему усмотрению заполнять и предприниматели, применяющие "доходную" "упрощенку" (письмо Минфина России от 15.08.2008 г. № 03-11-04/2/118). В этом случае они отражают в графе 5 расходы, которые связаны с получением доходов, облагаемых в соответствии с УСН. Еще раз повторимся, что это право, а не обязанность.

Остановимся подробнее на правилах заполнения граф 4 и 5.

Итак, в графе 4 отражают доходы, которые учитывают при расчете единого налога. Это выручка от реализации товаров (работ, услуг, имущественных прав) и внереализационные доходы. В графе 4 не учитывают доходы:

Из порядка заполнения раздела I четко следует, как нужно отражать доходы при переходе на УСН с общего режима (метод начисления). В этом случае на дату такого перехода в графе 4 нужно отразить денежные средства, полученные на общем режиме в оплату по договорам, которые будут исполнены уже при работе на спецрежиме. В то же время не учитывают в доходах предоплату, полученную на УСН, если она уже была включена в базу по налогу на прибыль. Отметим, что аналогичные положения прописаны и в подп. 1, 3 п. 1 ст. 346.25 НК РФ.

В графе 5 отражают расходы, которые уменьшают налоговую базу. Закрытый перечень таких затрат приведен в пункте 1 статьи 346.16 НК РФ.

Справку к разделу следует составлять только при объекте налогообложения "доходы минус расходы" и лишь после окончания налогового периода. В строке 010 отражаются полученные доходы, в строке 020 - учитываемые расходы, в строке 030 - разница между уплаченным минимальным и исчисленным единым налогами за прошлый налоговый период, если налогоплательщик решил уменьшить на нее налоговую базу. Сама налоговая база указывается в строке 040 или 041.

Предприниматель А.С. Корольков применяет УСН с объектом налогообложения "доходы минус расходы". На его расчетный счет 27.01.2010 г. поступило 74 200 руб. за реализованные товары, а 28.01.2009 г. была выдана зарплата за январь, составившая 51 800 руб. и перечислен НДФЛ в размере 6 734 руб. Отразим данные операции в Книге учета доходов и расходов.

Согласно пункту 1 статьи 346.17 НК РФ при упрощенной системе доходы учитываются на дату получения денег и другого имущества. Значит, 27.01.2010 г. в Книге учета следует зафиксировать доходы от реализации: в графе 2 записать дату и номер платежного поручения, в графе 3 - фразу "получены денежные средства за проданные товары", в графе 4 - 74 200 руб. В соответствии с подп. 6 п. 1 ст. 346.16 и подп. 1 п. 2 ст. 346.17 НК РФ 31.01.2010 г. предприниматель вправе признать расходы на оплату труда вместе с перечисленным НДФЛ. Выделим для них две строки: в первой в графе 2 укажем дату и номер ведомости на заработную плату, в графе 3 - "выдана заработная плата за март", в графе 5 - 51 800 руб.; во второй в том же порядке приведем дату с номером платежного поручения на уплату НДФЛ, фразу "перечислен НДФЛ" и 6 734 руб. Заполненная часть раздела I приведена в Таблице 1.

Фрагмент Книги учета доходов и расходов за I квартал

Раздел II для записей расходов на покупку (сооружение, изготовление) основных средств и нематериальных активов заполняется только при объекте налогообложения "доходы минус расходы" (п. 3.1 Порядка).

В графе 1 записывается порядковый номер, в графе 2 - наименование объекта основных средств или нематериальных активов, в графах 3-5 - даты оплаты, сдачи документов на регистрацию и ввода в эксплуатацию (постановки на учет). В графе 6 проставляется первоначальная стоимость имущества, в графе 7 - срок полезного использования, в графе 8 - остаточная стоимость, а в графе 9 - число кварталов налогового периода, в течение которых распоряжались объектом. Графа 10 предназначена для указания доли стоимости объекта, принимаемой в расходы за налоговый период, а графа 11 - доли за каждый квартал налогового периода. В графах 12 и 13 фиксируются значения поквартальных и годовых расходов. Графа 14 введена для записей расходов на данный объект, учтенных в предыдущие налоговые периоды применения упрощенной системы, а графа 15 - суммы, переносимой на следующие годы. В графе 16 указывается дата реализации или иного выбытия актива. По объектам, купленным (построенным, изготовленным) при упрощенной системе, графы 7, 8, 14 и 15 не заполняются.

В пункте 3.3 Порядка говорится, что в разделе II можно отражать не только расходы на приобретение, сооружение и изготовление, но и на реконструкцию, достройку, модернизацию и техническое перевооружение основных средств. Такие затраты отражают на последнее число отчетного (налогового) периода в размере уплаченных сумм.

Отметим также, что в графу 6 следует вносить первоначальную стоимость основных средств и нематериальных активов, появившихся у налогоплательщика при упрощенной системе. То есть по объектам, приобретенным (построенным и т.д.) до перехода на УСН, графа 6 не заполняется. Расходы на модернизацию (реконструкцию, достройку, дооборудование или техническое перевооружение) основных средств, приобретенных до перехода на "упрощенку", рекомендуется отражать не в графе 6, а в графе 8. Иначе говоря, как первоначальную, а не как остаточную стоимость. При этом списывать такие расходы необходимо согласно подпункту 1 пункта 3 статьи 346.16 НК РФ равными долями по кварталам, оставшимся до конца налогового периода.

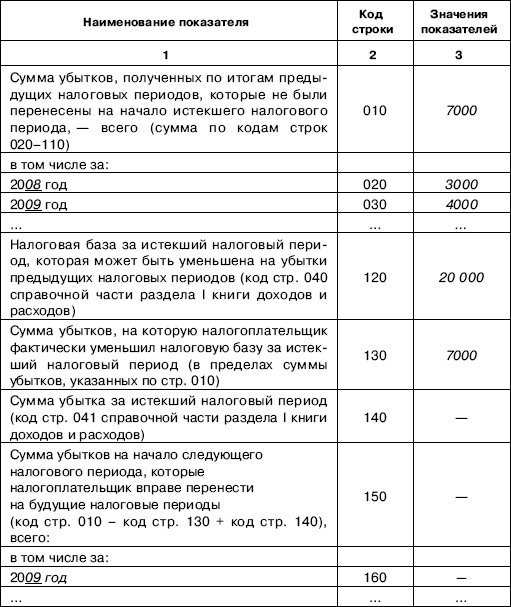

Раздел III, в котором отражаются убытки, уменьшающие базу по единому налогу, заполняется только при объекте налогообложения "доходы минус расходы". Напомним, что с 2009 года упрощенцы могут учесть всю сумму полученных убытков единовременно без каких-либо ограничений (п. 7 ст. 346.18 НК РФ). Сделать это можно в течение 10 лет, следующих за убыточным годом. Ранее доля списываемого убытка в налоговой базе не могла превышать 30 процентов. Оставшуюся часть предприниматель мог перенести на следующие налоговые периоды.

В строке 010 указывают общую величину убытков, перенесенных с прошлых периодов, а в строках 020-110 суммы распределяют по годам их появления. По строке 120 отражают налоговую базу, взяв показатель из строки 040 справки к разделу II. По строке 130 приводится сумма, на которую будет уменьшена налоговая база. По строке 140 следует фиксировать убытки за налоговый период - показатель копируется из строки 041 справки к разделу I. В строку 150 вносят неиспользованную сумму убытков на конец налогового периода, а в строках 160-250 расписывают, когда они возникли.

…при патентной УСНС 2009 года у предпринимателей, применяющих упрощенную систему на основе патента, своя форма Книги учета. Напомним, что хотя стоимость патента не зависит от реальных доходов, их необходимо также отражать по правилам налогообложения (п. 12 ст. 346.251 НК РФ).

Документ сокращен до титульного листа и раздела I. На титульном листе указываются текущий год, реквизиты налогоплательщика (фамилия, имя, отчество, ИНН, ОКПО, адрес, расчетный счет), субъект РФ, где выдан патент, код по ОКАТО и срок действия патента.

В разделе I данной Книги учета не пять, а только четыре графы. В первой проставляется номер записи, во второй - дата и номер первичного документа, в третьей - содержание операции, в четвертой - доход в рублях. Согласно пункту 2.4 Порядка заполнения в графе 4 указываются только доходы от реализации (ст. 249 НК РФ) и внереализационные поступления (ст. 250 НК РФ). В нее не нужно включать доходы, как упомянутые в статье 251 НК РФ, так и облагаемые НДФЛ по ставкам, указанным в пунктах 2, 4 и 5 статьи 224 НК РФ, или полученные от видов деятельности, облагаемых по другим налоговым режимам (например, ЕНВД).

Если УСН применяется на основе патента, налоговый период равен сроку, на который выдан патент (п. 4 ст. 346.25.1 НК РФ).

Индивидуальный предприниматель А.В. Сорокин занимается ремонтом и обслуживанием автомашин и торгует деталями для них в розницу. В отношении ремонта и обслуживания он применяет УСН на основе патента, а с розничной торговли уплачивает ЕНВД. Патент действителен с января по июнь 2010 года.

За ремонт автомобилей 24.02.2010 г. получено 12 500 и 13 800 руб. за реализованные запчасти - 16 300 руб. В этот же день предприниматель взял в банке кредит на 300 000 руб. Отразим хозяйственные операции в Книге учета.

На 24.02.2010 г. в графу 4 впишем стоимость услуг - 12 500 и 13 800 руб. (см. Таблицу 2). С доходов от розничной торговли перечисляется ЕНВД, и в Книге учета их фиксировать не нужно. Суммы, полученные по договорам кредита или займа, в соответствии с подп. 10 п. 1 ст. 251 НК РФ не облагаются налогом и в Книгу учета их тоже не вносят.

Фрагмент книги учета доходов за январь-июнь 2010 года

Форма и порядок заполнения Книги учета доходов и расходов, которую обязаны вести все «упрощенцы» — как организации, так и предприниматели, утверждена приказом Минфина от 22.10.2012 № 135н. И в данной статье мы расскажем, в каком порядке «упрощенцы» должны заполнять Книгу учета.

Рассмотрим порядок заполнения действующей формы Книги учета.

Из статьи вы узнаете:

Книгу доходов и расходов составляют в единственном экземпляре. На каждый новый налоговый период (год) открывают новую Книгу учета.

Документ можно вести как на бумаге, так и в электронном виде.

Если налогоплательщик ведет Книгу учета на бумаге, до момента начала внесения записей в нее необходимо:

— заполнить титульный лист;

— сшить и пронумеровать страницы. На последней странице прошнурованной и пронумерованной книги указать количество содержащихся в ней страниц;

— заверить у руководителя с проставлением печати организации.

Если вести Книгу учета в электронном виде, то по окончании каждого отчетного (налогового) периода ее нужно распечатывать на бумаге. А по окончании налогового периода:

— полностью вывести на печать;

— сшить, пронумеровать страницы и указать их количество на последней странице;

— заверить подписью руководителя с проставлением печати организации.

Обратите внимание: заверять Книгу учета в налоговой инспекции больше не требуется. Это не предусмотрено Порядком.

Штрафы за Книгу учета по УСНЗа неведение Книги учета или неправильное отражение показателей в ней предусмотрена ответственность в соответствии со статьей 120 НК РФ. Размер штрафа при этом может составить от 10 000 до 30 000 руб. А если допущенные нарушения привели к занижению налоговой базы, размер штрафа составит 20% суммы неуплаченного налога, но не менее 40 000 руб.

Книга учета в электронном видеВести Книгу учета по УСН можно в электронно виде. Например, в экселе.

Но удобней использовать для этого онлайн-сервис . который сделали специалисты журнала "Упрощенка". Удобства этого сервиса в том, что все данные по Книге учета храняться в зашифрованно виде, а при желании вы можете под логином и паролем зайти в сервис и распечатать Книгу. Сервис по заполнению Книги учета в электронном виде доступен подписчикам журнала "Упрощенка" бесплатно. Подписаться на самый популярный и практичный журнал для упрощенцев вы можете сейчас по выгодной цене.

Разделы Книги учетаКнига учета доходов и расходов состоит из четырех разделов:

— раздел II. В нем отражают расходы на приобретение (создание) основных средств и нематериальных активов;

— раздел III. Его заполняют те, кто получил убыток по итогам прошлых налоговых периодов (п. 4.1 Порядка);

— раздел IV. Он предназначен для «упрощенцев» с объектом доходы для отражения страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования (то есть тех сумм, которые уменьшают единый налог).

Дополнительно к разделу I заполняется Справка.

При заполнении раздела I указывают:

— в графе 1 — порядковый номер регистрируемой операции;

— в графе 2 — дату и номер первичного документа, на основании которого получен доход или осуществлен расход;

— в графе 3 — содержание регистрируемой операции;

— в графе 4 — доходы, учитываемые при расчете единого налога;

— в графе 5 — расходы, учитываемые при расчете единого налога (для тех, кто платит налог с разницы между доходами и расходами). Те, кто применяет объект доходы, по общему правилу информацию о расходах в Книгу не заносят. Но с 2013 года действует исключение из этого правила. Упрощенцам с объектом доходы теперь в расходах нужно показывать потраченные суммы субсидий. Тех, что были выделены компании из бюджета на определенные цели. В пункте 2.5 Порядка поименовано два вида такого финансирования. Во-первых, государство частично может возмещать расходы на создание дополнительных рабочих мест. И, во-вторых, бюджет может выделять средства на развитие малого или среднего бизнеса (ст. 17 Федерального закона от 24.07.2007 № 209-ФЗ).

А в остальном по общему правилу организации, которые платят единый налог с доходов, заполняют только раздел I и только в части, касающейся доходов.

Как внести исправления в КнигуВ Книгу учета можно вносить исправления, но они должны быть обоснованы. Для этого у организации должны быть четкие аргументы, подтверждающие правомерность изменений, например, первичные документы, справки бухгалтерии и т. д. Это следует из положений пункта 2 статьи 346.16, пункта 1 статьи 252 НК РФ и пункта 1.6 Порядка.

Если Книга ведется на бумаге, то чтобы исправить ошибку, необходимо:

— зачеркнуть неверное значение показателя;

— вписать правильное значение и дату внесения исправления;

— сделанные записи заверить подписью руководителя и печатью организации. Об этом сказано в письме Минфина России от 15.12.2003 № 04-02-05/1/108.

Порядок корректировки Книги учета доходов и расходов в электронном виде официально не установлен. На практике — если документ составляется на компьютере, нужно прежние цифры удалить и внести другие.

Как отражать доходы в Книге учетаПри упрощенной системе учитываются доходы от реализации и внереализационные доходы, состав которых определяют исходя из статей 249 и 250 НК РФ. Соответственно только эти суммы записывают в графе 4 раздела 1 Книги учета. Не нужно отражать в Книге учета поступления, перечисленные в статье 251 НК РФ.

Кроме того, если фирма совмещает ЕНВД и УСН, то не нужно отражать поступления от деятельности, переведенной на уплату ЕНВД.

Доходы, полученные в натуральной форме, учитывают по рыночным ценам (п. 4 ст. 346.18 НК РФ). Следовательно, в графе 4 раздела 1 Книги учета отражают рыночную стоимость имущества. Подтверждающими документами будут акт приемки-передачи имущества и бухгалтерская справка, в которой производился расчет рыночной стоимости имущества.

Пример отражения в Книге учета доходов, выраженных в натуральной формеООО «Звезда», применяющее УСН с объектом доходы минус расходы. занимается ремонтом и продажей мебели. Организация заключила договор мены, согласно которому она должна отгрузить партию столов общей стоимостью 14 800 руб. а взамен получить материалы (гвозди, винты, гайки, шурупы и т. д.). Обе стороны передали имущество 16 января 2016 года. Бухгалтер общества определил, что рыночная стоимость полученных материалов равна 7540 руб. Поскольку имущество признано неравноценным, сторона, передающая материалы, 19 января перечислила разницу деньгами. Отразим полученные доходы в налоговом учете ООО «Звезда».

ООО «Звезда» 16 января 2016 должно учесть в графе 4 раздела 1 Книги учета доходов и расходов рыночную стоимость поступивших материалов, то есть 7540 руб. а 19 января сумму полученных от контрагента денежных средств 7260 руб. (14 800 руб. — 7540 руб.).

Доходы, полученные в результате зачета взаимных требований, нужно отразить в Книге учета доходов и расходов на дату подписания акта о зачете взаимных требований. Именно в момент подписания акта покупатель гасит свое обязательство перед продавцом (ст. 410 ГК РФ). Дата погашения обязательства (в любом виде) считается датой получения дохода (п. 1 ст. 346.17 НК РФ). Основанием для внесения записей в Книгу учета доходов и расходов является акт зачета взаимных требований.

Как отражать расходы в Книге учетаВ графе 5 раздела 1 Книги учета «упрощенцы», применяющие объект налогообложения доходы минус расходы, отражают расходы, перечисленные в пункте 1 статьи 346.16 НК РФ.

Пример отражения НДФЛ в Книге учета доходов и расходовООО «Звезда», применяющее УСН с объектом доходы минус расходы, 5 февраля 2016 года выплатило вторую часть заработной платы работникам за январь в сумме 430 900 руб. Зарплата выдана из кассовой выручки. 6 февраля был перечислен удержанный из доходов работников НДФЛ в размере 110 552 руб. Отразим указанные операции в Книге учета доходов и расходов.

Организация вправе 5 февраля 2016 года учесть в расходах на оплату труда сумму выданной заработной платы без НДФЛ (430 900 руб.), а 6 февраля — удержанный и перечисленный в бюджет НДФЛ, равный 110 552 руб. Зарплата выплачена и НДФЛ перечислен в разные дни, поэтому в Книге учета доходов и расходов их следует отразить отдельными записями.

Отражая в Книге учета расходы по списанию стоимости товаров, нужно помимо платежного поручения (кассового чека), подтверждающего оплату товара, указывать реквизиты бухгалтерской справки, которая обоснует дату списания стоимости товара в расходы. Это правило следует из пункта 2 статьи 346.17 НК РФ.

Пример отражения в Книге стоимости реализованных товаровООО «Звезда», применяющее УСН с объектом доходы минус расходы, торгует детскими игрушками. 6 марта 2016 года магазин приобрел 30 конструкторов по цене 800 руб. (без НДС) за каждый. Продажную стоимость одного конструктора установили в размере 1400 руб. 13 марта продали 5 конструкторов. Деньги за товар от покупателя получили 16 марта. Отразим указанные операции в налоговом учете.

Покупная стоимость товаров списывается в расходы после оплаты поставщику и реализации покупателю. Поэтому 13 марта 2016 года организация вправе учесть в расходах 4000 руб. (800 руб. х 5 шт.). 16 марта необходимо отразить доходы в сумме 7000 руб. (1400 руб. х 5 шт.).

Записывая в Книге учета доходов и расходов нормируемые затраты, кроме платежного документа, нужно указывать реквизиты бухгалтерской справки, на основании которой была рассчитана сумма, относимая на расходы.

Стоимость сырья и материалов «упрощенцы» могут учитывать в расходах сразу после оприходования и оплаты (подп. 1 п. 2 ст. 346.17 НК РФ), дожидаться отпуска в производство не обязательно. Такие разъяснения дает Минфин РФ в своем письме от 27.10.2010 № 03-11-11/284.

Как заполнить раздел III Книги учета доходов и расходов по УСНЗаполнять раздел III Книги учета доходов и расходов вам нужно, только если одновременно выполняются два условия:

1) ваш объект налогообложения — доходы, уменьшенные на расходы;

2) в отчетном году либо в предыдущих годах у вас были убытки.

Если же у вас объект доходы либо объект доходы минус расходы, но убытков не было, заполнять раздел III Книги учета вам не нужно.

Прежде чем говорить о заполнении, поясним, зачем нужен раздел III Книги учета. Дело в том, что «упрощенцы» с объектом доходы минус расходы имеют право по окончании года снизить налоговую базу при УСН на сумму прошлых убытков, полученных при применении этого спецрежима (п. 7 ст. 346.18 НК РФ). Сразу обратим ваше внимание, что это право, а не обязанность. Если вам невыгодно доходы текущего года уменьшать на прошлогодние убытки (такое возможно, если например увеличение расходов приводит к уплате минимального налога), тогда налоговую базу можно и не снижать, а перенести убытки на будущие периоды. Поскольку любой убыток можно списывать в течение 10 лет.

Чтобы было понятней, о чем идет речь, напомним, что убытком считается сумма превышения учтенных расходов над величиной полученных за этот же период доходов. А поскольку списывать прошлогодние убытки в уменьшение текущей налоговой базы по УСН можно лишь по итогам года, раздел III Книги учета также нужно заполнять лишь по итогам года. Как именно это делать?

В строке 010 укажите общую сумму убытков, перенесенных с прошлых периодов.

В строках 020—110 распределите данную сумму по годам возникновения.

В строке 120 запишите величину налоговой базы по налогу при УСН за текущий отчетный год (значение берется из строки 040 справки к разделу I).

В строке 130 укажите сумму убытков, на которую будете уменьшать текущую налоговую базу. При этом значение в строке 130 не может быть больше показателя строки 010.

В строке 140 для справки запишите сумму убытков за текущий период (если они имеются). Искомую сумму можно узнать из строки 041 справки к разделу I Книги учета. На этот показатель вы сможете уменьшить налоговую базу следующего года.

Если прошлые убытки в текущем году вы списали не полностью (например, величина налоговой базы оказалась меньше суммы убытков, или же вы решили уменьшать налоговую базу не на все убытки), то общую величину неиспользованных убытков укажите в строке 150.

В строках 160—250 расшифруйте данную величину по годам возникновения убытков.

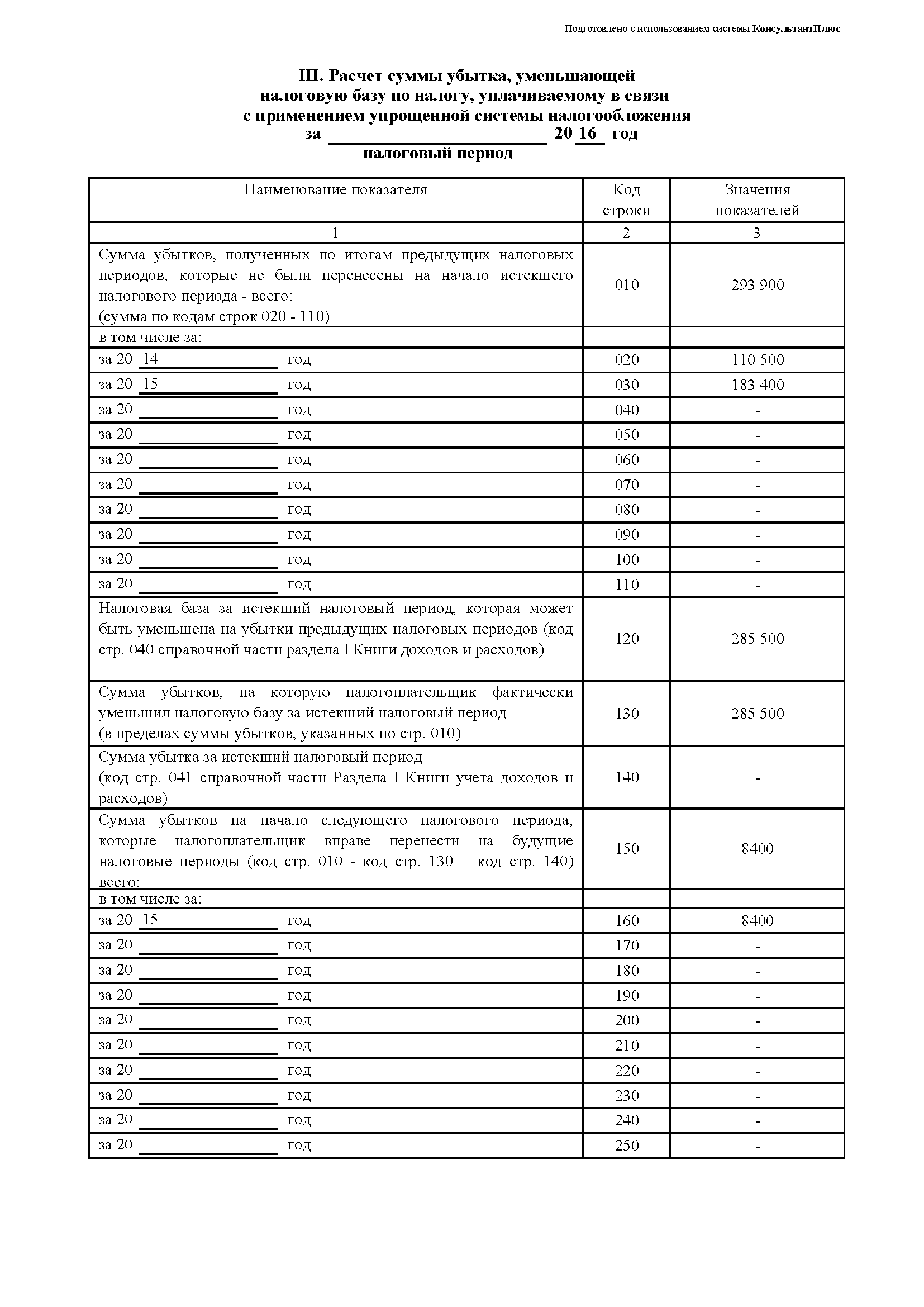

Пример заполнения раздела III Книги учета доходов и расходовООО «Звезда» применяет УСН с объектом доходы минус расходы с 2012 года. За 2014 и 2015 годы организация получила убытки в сумме 110 500 руб. и 183 400 руб. соответственно. За 2016 год налоговая база при УСН (то есть превышение доходов над расходами) составила 285 500 руб. Организация решила уменьшить налоговую базу 2016 года на сумму прошлых убытков. В прошлые годы применения УСН налоговую базу на убытки не уменьшали. Заполним раздел III Книги учета.

В строке 010 покажем общую сумму прошлых убытков, полученных при применении УСН. Она равна 293 900 руб. (110 500 руб. + 183 400 руб.).

В строках 020 и 030 запишем суммы убытков за 2014 и 2015 годы.

В строке 120 отразим налоговую базу за 2016 год — 285 500 руб. Это меньше суммы убытков, и бухгалтер ООО «Звезда» решил снизить налоговую базу до нуля, то есть на 285 500 руб. Эту сумму укажем в строке 130.

В строке 140 будет прочерк, так как убытков за 2016 год нет.

Сумму неиспользованных убытков 8400 руб. (293 900 руб. – 285 500 руб.) запишем в строке 150. Ее можно будет иметь в виду при расчете налоговой базы за следующие периоды. Вначале используются убытки, полученные ранее. Поэтому примем, что убыток за 2014 год использован полностью. А в строке 160 укажем 2015 год и повторим значение 8400 руб.

Заполненный раздел III Вы можете посмотреть и скачать в разделе «Материалы для скачивания», который размещен в конце этой статьи.

Ситуация. Организация работала на УСН, затем на общем режиме, а после вновь вернулась на «упрощенку». Как заполнять раздел III Книги учетаНалоговую базу при упрощенной системе разрешается уменьшить лишь на убытки, полученные при применении УСН с объектом доходы минус расходы. Таким образом, убытки, полученные при общем режиме, для организаций и предпринимателей, перешедших на «упрощенку», в расчет не принимаются.

Но иногда бывает и так, что организация работала на УСН с объектом доходы минус расходы, потом перешла на общий режим, а затем вновь вернулась на «упрощенку» с объектом доходы минус расходы. Вопрос: можно ли уменьшить налоговую базу на те убытки, которые были получены при предыдущем применении УСН? Ответ положительный. Если с момента получения убытков не прошло десяти лет, то на них разрешается снизить налоговую базу при УСН (п. 7 ст. 346.18 НК РФ). При этом неважно, что они были получены при предыдущем применении «упрощенки», главное, чтобы это были убытки не общего режима, а именно УСН. Такого же мнения придерживается и Минфин России в письме от 28.01.2011 № 03-11-11/18.

Елисей Григорьев (Москва)

Елисей Григорьев (Москва)Дамир Виноградов

Если ты на УСН доход минус расход, то заполняешь крупными партиями по дню. Наказание за неправильно заполненную книгу 100 рублей, еще доказать надо. Налог с дохода, одну графу - пришло. Это формальность, если все заплатил. правильно.

Олеся Титова

В книге ДиР только 5 граф. в 1-м разделе. 2-й раздел предназначен для отражения ОС, а 3-й - для отражения убытков. Затраты отражаются документально, а не поштучно. Если у вас в платежном документе отражено 10 товаров, то отражаете этот.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Алиса Максимова (Москва)

Алиса Максимова (Москва)Дамир Виноградов

полиция и участковый, составить акт, или протокол, и в суд за порчу дворовых насаждений, цветов и клумб, скамеек итд, как то так

Олеся Титова

вызовите милицию закидай их камнями Можно закопать там же в цветах, будет удобрение. Тыы чё против демократии? Тут хороший удар по суслам может нужный эффект обеспечить, а слова это только слова. Пожалейте детишек, у них интернета нема.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Илона Волкова (Москва)

Илона Волкова (Москва)Дамир Виноградов

Заработки в Интернете можно разделить на два типа. Это заработки на своем собственном проекте (сайте) и заработки на чужих проектах. I. Заработки на чужих проектах делятся на инвестиционные и на такие, где Ваши денежные вложения не нужны.

Олеся Титова

сайты - реклама; муть всякая, по типу поставьте лайк за 30 копеек - рутина; реклама, только на ней можно заработать Напишите мне на почту, если интересует заработок без вложений, не пирамида А в интернете очень много работы, биткоин.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Мирослав Иванов (Москва)

Мирослав Иванов (Москва)Дамир Виноградов

Совсем непонятно, какая у Вас квалификация. ФотоШоп? Набор? Кодирование? Переводы с иностранного? Сайтосторой? SEO? Программинг? Или что-то еще? Очень трудно Вам что-то посоветовать, потому что неизвестно, что Вы умеете делать, какая у.

Олеся Титова

отзовик Но заработашб в месяц на пару шнурков и не больше, ибо в основном на 99% все там лохотрон Наберите в Google "биржа фриланса". В рунете сейчас 3 основные биржи фрилансеров. Не хочу кого-то из них рекламировать. Найти их просто.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Юрий Морозов (Москва)

Юрий Морозов (Москва)Дамир Виноградов

а ну - я тоже хотел бы узнать. сам долгое время такой ищу. кроме бинарных опционов пока лучшего варианта нет но это по мне сомнительное предложение. слишком всё гладко и быстро.

Олеся Титова

В Интернете можно заработать очень многим способами, вопрос в том сколько и какими знаниями вы должны обладать я работаю в Интернете почти три года и приведу несколько примеров того где я работал и как 1)серфинг - заработок оооочень.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

На русском языке.

2. В хронологической последовательности.

3. В полном объеме (учет всей деятельности).

4. На каждый налоговый период (год) – своя отдельная книга.

5. Заполненная КУДиР должна быть распечатана, подписана, пронумерована и прошнурована.

6. При отсутствии деятельности, прибыли или расходов, ИП и организации все равно должны иметь нулевую КУДиР.

Порядок заполнения КУДиР

Титульный лист (1 страница) не должна вызвать каких-либо затруднений при её заполнении – пишем год (2014), ФИО Индивидуального предпринимателя, коды по ОКПО (если у Вас есть информационное письмо из Росстата, в котором оно указано), ваш ИНН, объект налогообложения – ДОХОДЫ (или «Доходы, уменьшенные на величину расходов»), адрес ИП и данные вашего банка и счета (счетов).

Раздел I "Доходы и расходы"

Содержит четыре таблицы (по одной на каждый квартал).

Это подтверждает МинФин в своем письме:

Общие требования к заполнению В книге учета подлежат отражению сведения обо всех хозяйственных операциях в рамках налогового периода. Но не все доходы и расходы включаются в регистр, а лишь те, что предусмотрены упрощенной системой налогообложения и выбранным объектом данного спецрежима. При переходе с общей системы на упрощенную, необходимо учесть следующее: Если до перехода на УСН организация применяла метод начисления при расчете налога на прибыль и после перехода на спецрежим продолжала исполнять ранее заключенные договора, то оплата по ним подлежит включения в Книгу.

Дата заявления на регистрацию основного средства. Дата начала эксплуатации. Стоимость основного средства на дату приобретения. Общий срок эксплуатации (в годах). Остаточная стоимость объекта. Сколько кварталов в налоговом году данное имущество было в работе. Процент расходов на основное средство, который пойдёт в учёт в данном налоговом году. Доля из п.10, распределенная поквартально. Сумма расходов, учитываемая в налоговой базе в каждом квартале года. П. 10 в денежном выражении. Суммы расходов на объект, уже учтённые ранее. Остаток стоимости основного средства, который будет перенесён на следующие периоды.

№1 (соответствуют операциям в книге №7 и №8).

В нашем примере поставка товара и его оплата не совпадают (10.01.10 – 74000 рублей – приход товара, 12.01.10 – 70000 руб. – частичная оплата). Для включения в затраты стоимости товара необходимо соблюдение 4-х условий: товар должен быть получен от поставщика, оплачен ему, отгружен покупателю и им оплачен. В нашем примере поставка товара и его оплата не совпадают (10.01.10 – 74000 руб. – приход товара, 12.01.10 – 70000 руб. – частичная оплата).

Образец декларации УСН «доходы минус расходы»

Бланк декларации УСН по форме КНД 1152017

• Скачать актуальный бланк 2016 год. а также .

• Скачать декларации УСН.

• Подробная инструкция по заполнению декларации УСН .

•Если вам не хочетсяразбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим, который автоматически производит все расчёты и вовремя отправляет по интернету декларациюв ФНС.

Некий ИП работает на УСН с объектом налогообложения «доходы минус расходы».

За 2015год он получил доходы:

За 1 квартал— 600 000 руб.

Нам нужно рассчитать стоимость оплаченного и отгруженного товара. Это можно сделать двумя способами.

Отгрузка произведена 17.01.10 г. Рассчитаем коэффициент реализации товаров для учета корректировки расходов: 175 000 руб. / 205 000 руб. = 0,85366.

Вычислим сумму оплаченных расходов: 70000 руб. х 0,85366 = 59 756,14 руб. Полученные суммы расходов отражаются в книге по последним из дат, т.е. с учетом наших условий по датам реализации товаров.

Итак, 17.01.10 г. нам необходимо занести в книгу расходы в сумме 59 756,14 руб.

Бухучет стран Евросоюза

12 Май 2016 06 Май 2016 18 Апр 2016

поиск Книга учета доходов и расходов

Книгу учета доходов и расходов обязаны вести Организации, применяющие УСН и ИП применяющие УСН, Патентную систему налогообложения (бывший УСН Патент), ОСНО и ЕСХН. Т.е. Книгу обязаны вести все ИП, кроме тех, кто на ЕНВД.

Книгу учета доходов и расходов необходимо вести для отражения всех доходов и расходов организации или индивидуального предпринимателя в течение налогового периода (года).

Как вести КУДИР для ИП на УСН

Как вести КУДиР для ИПнаУСН

Книгу можно вести как набумажных носителях, так ивэлектронном виде. Форма одна итаже. Разница втом, что книгу вбумажном варианте необходимо доначала ееведения, пронумеровать, прошить, скрепить подписью и, если таковая имеется, напоследнем листе книги сделать записи околичестве листов. Книгу вэлектронном виде необходимо распечатать, прошить, скрепить печатью иподписью после окончания отчетного периода, т. е. наконец года.

Как заполнять КУДиР для ИП на УСН

расходы наоплату труда, расходы поприобретению сырья иматериалов, расходы наоплату процентов запользование заемными средствами— вмомент списания денежных средств срасчетного счета, выплаты изкассы; расходы пооплате товара, который приобретен вцелях дальнейшей реализации— помере реализации данного товара; расходы похранению, обслуживанию, транспортировке товара учитываются всоставе расходов после фактической оплаты вышеуказанных действий.

Книга учета доходов и расходов при УСН в 2014–2015 годах

Отправить на почту

Книга учета доходов и расходов согласно ст. 346.24 НК РФ предназначена для налогового учета доходов и расходов налогоплательщик. В этой же статье определено, что при УСН книга доходов и расходов также нужна — для определения налоговой базы по единому налогу, рассчитываемому при применении упрощенки. В статье речь пойдет о том, как заполнять книгу и какая информация должна в ней содержаться.

Книга учета доходов и расходов 2013 года: новая форма

Книга учета доходов и расходов при УСН: принципы отражения дохода

Книга учета доходов и расходов организаций и ИП, применяющих УСН ("доходы", бланк)