Рейтинг: 4.3/5.0 (1931 проголосовавших)

Рейтинг: 4.3/5.0 (1931 проголосовавших)Категория: Бланки/Образцы

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА ОПЛАТЫ ТРУДА 6

Сущность, значение и задачи бухгалтерского учета и экономического анализа оплаты труда 6

1.2 Виды, формы и системы оплаты труда 10

ГЛАВА 2 ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО "МЕРАВИТ" 19

2.1Организационно-правовая характеристика предприятия ТОО "Костанайтехсервис" 19

2.2 Порядок отражения в учете отчислений в различные фонды и удержаний производимых с заработной платы 23

2.3Синтетический и аналитический учет оплаты труда 35

ГЛАВА 3 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ПЕРСОНАЛА И ФОНДА ОПЛАТЫ ТРУДА ТОО "Костанайтехсервис" 36

2.4Анализ обеспеченности предприятия трудовыми ресурсами 36

2.5Анализ эффективности использования персонала предприятия 41

2.6Анализ использования фонда заработной платы 42

2.7Основные направления совершенствования оплаты труда на предприятии 46

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 55

В настоящее время одним из главных факторов, влияющих на производительность труда, а значит и на результат хозяйственной деятельности в целом, является оплата труда. Поэтому значение последней трудно переоценить.

Оплата труда - это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами и трудовыми договорами.

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Государственное регулирование оплаты труда осуществляется посредством разработки и внедрения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права. Основным регулятором оплаты труда является система государственных гарантий, предоставляемых работникам.

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Рыночные отношения вызвали к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладов участников общества в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются.

Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится трудовой и коллективный договора предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Предметом данной курсовой работы является обобщение полученных в ходе обучения теоретических знаний и применение их на практике для оценки состояния учета и анализа оплаты труда на примере предприятия ТОО "Костанайтехсервис". Расчет заработной платы является одним из основных в работе бухгалтера, поэтому, на наш взгляд, выбранная тема имеет большое практическое значение и актуальность.

Целью данной курсовой работы является провести исследования учета расчетов по оплате труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки, осуществить анализ использования персонала предприятия и фонда оплаты труда, предложить пути совершенствования бухгалтерского учета и анализа оплаты труда.

Для осуществления этих целей необходимо выполнить следующие задачи. Во-первых, определить сущность категории заработной платы. Во-вторых, рассмотреть существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и то, как эти формы и системы применяются на обследуемом предприятии. Необходимо провести анализ оплаты труда. В-третьих, следует рассмотреть учет заработной платы, удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета.

Данная курсовая работа выполнена на примере ТОО "Костанай техсервис". Предприятие зарегистрированного 05.01.1994 года. Предприятие имеет свой штамп и печать с изображением своего наименования.

Предприятие занимается предоставлением услуг по ремонту и обслуживанию контрольно кассовых аппаратов и весоизмерительной техники, на что имеет соответствующую лицензию.

ТОО "Костанайтехсервис" вот уже почти 10 лет является одним из ведущих в числе организаций делящих эту сферу рынка услуг, а также членом и учредителем Российской ассоциации Центров технического обслуживания контрольно - кассовых аппаратов и весоизмерительной техники - 5 лет, членом Непроизводственного предприятия Московской гильдии Центров технического обслуживания контрольно - кассовых аппаратов и весоизмерительной техники (НП «МГ ЦТО ККМ и ВТ») - 3 года.

В распоряжении предприятия имеются: механический цех, технический цех, бухгалтерия, отдел кадров, отдел менеджмента, склад, диспетчерская.

Организация имеет около 3000 действующих договоров с организациями различных видов собственности, в том числе и с предпринимателями без образования юридического лица.

С 01.01.2003 г. ТОО "Костанайтехсервис" перешло на упрощенную систему налогообложения.

Упрощенная система налогообложения применяется ТОО "Костанайтехсервис" наряду с общей системой налогообложения, предусмотренной законодательством Республики Казахстан о налогах и сборах. Переход к упрощенной системе налогообложения осуществлен в добровольном

порядке.

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны, существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры заработной платы, материального стимулирования результатов труда. Понятие «заработная плата» наполнилась новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т. п.).

Переход к рыночным отношениям вызвал новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членам трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными налогами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организационно-правовых форм собственности устанавливается законодательством.

Для справедливой оплаты труда работника этот труд, прежде всего, нужно правильно измерить и учесть. В основном это обязанность администрации, но и бухгалтер должен знать состав документации по учету и ее содержание.

Учет труда и заработной платы - центральный вопрос во всей системе учета предприятия. Любой процесс хозяйственной деятельности связан с затратами не только средств (предметов) труда, но и с затратами живого труда. Повышение производительности труда обусловлено ростом эффективности производства. Затраты живого труда - важнейший элемент общих затрат, затраты измеряются в отработанном времени. Это вызывает необходимость исчислять зарплату каждому рабочему и относить ее в состав издержек производства, обращения.

Организация учета труда и его оплаты регламентируется законодательными и нормативными актами РК.

В новых условиях хозяйствования важнейшими задачами учета труда и заработной платы являются: в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки), своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования и Пенсионным фондом.

Учет труда и заработной платы должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Для организации учета труда, выработки и заработной платы, составления отчетности и контролем за фондом заработной платы и выплатами социального характера весь персонал, например, промышленного предприятия распределяется на три группы: промышленно-производственный, непромышленный и работники не списочного состава (выполняющие работы по договорам подряда и другим договорам гражданско-правового характера).

Кроме того, в отчетности по труду из группы промышленного производственного персонала выделяются две категории - рабочие и служащие (руководители, специалисты и другие служащие).

Показатели численности и состава персонала по указанным группам и категориям регламентируются в соответствии с Инструкцией по статистике численности и заработной платы рабочих и служащих.

В условиях перехода к рыночной экономике предприятия ищут новые модели оплаты труда, ломающие уравниловку и дающие простор развитию личной материальной заинтересованности. Однако прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата.

Большую часть доходов потребителей составляет заработная плата. Поэтому она оказывает определяющее влияние на величину спроса потребительских товаров и уровень их цен. В экономической теории существует две основных концепции определения природы заработной платы:

заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

заработная плата - это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Переход к рыночной экономике избавляет от коренного порока административно-командной системы распределения, состоящего в разрыве функций производства и распределения (предприятия создают национальное богатство, государство его распределяет). Функции распределения передаются непосредственным производителем или частному владельцу предприятия. Только собственник отныне вправе самостоятельно распоряжаться средствами производства и результатами труда. Принятие законов о собственности, о предпринимательстве и других окончательно определило судьбу централизованно устанавливавшихся ранее механизмов формирования заработной платы. В новых условиях децентрализованная форма распределительных отношений ориентируется на стоимостные показатели, конкуренцию на рынке и отражает финансово-рыночное положение предприятия.

Ур. РОТ за янв. 2011 г. = *100= 62,49 рублей

Проведя анализ расходов на оплату труда комбината питания ФГУП «ИМЗ» выяснилось, что по сравнению с прошлым месяцем расходы на оплату труда снизились на 11,45%.

Темп роста по данному показателю составил 109,35%. Перерасход расходов составил 102850,70 рублей.

С каждых 100 рублей выручки заработная плата составила 62,49 рублей.

График 1. Расходы на оплату труда комбината питания ФГУП «ИМЗ»

3.Анализ средней заработной платы

Средняя заработная плата по предприятию:

После анализа расходов на оплату труда анализируется средняя заработная плата по критериям:

- По структурам управления

Средняя заработная плата комбината питания ФГУП «ИМЗ» по должностям:

Таблица 2. Средняя заработная плата ФГУП «ИМЗ» по должностям

Уменьшение расходов на оплату труда на 134220,49 рублей, за счет изменения суммы средней заработной платы на -1109,26 рублей.

Проверка: -150832,93+128625,48-134220,49 = 156428,10

Допустимое отклонение в 10% от анализируемого показателя не превышено.

Проведя анализ расходов на оплату труда комбината питания ФГУП «ИМЗ» за январь 2011 года было установлено, что было оправданное снижение расходов на оплату труда, за счет снижения товарооборота предприятия и за счет снижения средней заработной платы работающих.

Так же было установлено увеличение РОТ, за счет уменьшения производительности труда.

Меры: увеличение производительности труда у работников данного предприятия, прохождение курсов повышения квалификации.

5.Анализ эффективности использования средств на оплату труда

Для расширенного воспроизводства и получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (Jз/п):

Средняя з/п за отчетный период

Средняя з/п за прошедший период

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

Производительность труда за отч. период

Производительность труда за прошл. период

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

Благодаря тому, что заработная плата снизилась больше, чем производительность труда мы получили экономию в сумме 5374,80 рублей.

6. Роль бухгалтера за расходованием средств на оплату труда

Расчет зарплаты является очень ответственной и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику. Сегодня все больше компаний вводят разветвленные схемы стимулирования персонала, требующие сложных расчетов, к примеру, премии менеджерам по продажам в зависимости от оборота или числа заключенных контрактов, почасовая выработка консультантов на клиента, вахтовый метод и другие. Во многих крупных предприятиях существует большое множество различных видов начислений и удержаний.

Поэтому роль бухгалтера в распределении очень важна, так как требуется отслеживать и проверить каждый шаг при распределении средств на оплату труда.

В условиях рыночной экономики заработная плата играет немалую роль в развитии предприятий, и в развитии общества в целом. Поэтому анализ расходов на оплату труда в настоящее время так важен и ценен.

На данный вид расходов влияют множество различных факторов, в том числе социальная обстановка в отдельных регионах.

Поставленная цель в работе достигнута посредством решения вытекающих из неё задач.

Список используемой литературы

1) Налоговый кодекс РФ 2010-2011.

2) А.И. Бананов, И.В. Шеремет «Теория экономического анализа», «Новое издание» г. Москва, 2009 год.

3) Дипломная работа на тему «Управленческий учет и анализ расходов на оплату труда в организациях» ГОУ ВПО «ПГУС» г. Тольятти 2009 год.

Размещено на Allbest.ru

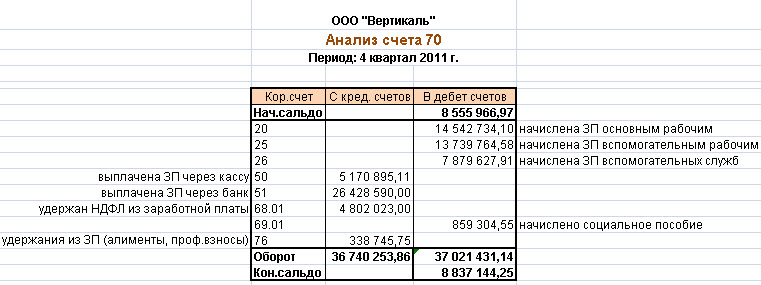

Зарплата ® Анализ расходов на оплату

Отчет предназначен для получения сведений о расходах на оплату труда и отчислениях на социальные нужды.

Отчет формируется по оборотам по кредиту счетов 70 "Расчеты с персоналом по оплате труда" и 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетами учета затрат (20, 26, 44 и т.д.).

Каждая графа отчета соответствует счету учета расчетов с персоналом или счету расчетов по социальному страхованию и обеспечению. Каждая строка отчета соответствует счету учета затрат или объекту аналитического учета на этом счете.

Формирование более компактного вида отчета со скрытым заголовком выполняется по кнопке Заголовок .

Для сохранения настроек отчета для использования в дальнейшем предназначены кнопки сохранения и восстановления значений.

Указание необходимой детализации расходов по отдельным объектам аналитического учета, а также установка необходимых отборов данных выполняется по кнопке Настройка .

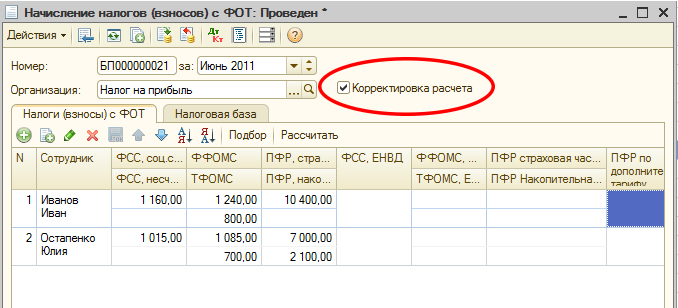

Анализ начисленных налогов и взносов

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение определяется сравнением фактически использованных средств на оплату труда (ФЗПф ) с плановым фондом заработной платы (ФЗПпл ) в целом по предприятию, производственным подразделением и категориям работников:

Относительное отклонение фонда заработной платы рассчитывается как разность между фактически начисленной суммой за работы и базовым фондом, скорректированные на индекс объема производства продукции.

Относительное отклонение фонда заработной платы:

Где ?ФЗПотн – относительное отклонение по фонду зарплаты;

ФЗП1 –фонд зарплаты отчетного периода;

ФЗПск –фонд зарплаты базовый, скорректированный на индекс объема выпуска продукции;

ФЗПпер0 и ФЗПпос0 – соответственно переменная им постоянная сумма базового фонда зарплаты;

Iвп - индекс объема выпуска продукции

Объем производства продукции по плану составил 90000 тыс.руб. по факту – 110320 тыс.руб. При этом переменная часть фонда заработной платы по плану составила 10440 тыс.руб. по факту – 12600 тыс.руб.; постоянная часть 5060 тыс.руб. и 5200 тыс.руб. соответственно. Определите относительное и абсолютное отклонение фонда заработной платы.

1.рассчитаем индекс выпуска продукции: 110320000 / 90000000 = 1,2258

определим фонд заработной платы, который равен сумме постоянной и переменной части

по плану: 10440000 + 5060000 = 15500000 руб.

по факту: 12600000 + 5200000 = 17800000 руб.

найдем абсолютное отклонение фонда заработной платы:

?ФЗПабс = ФЗП1 – ФЗП0 = 17800 – 15500 = + 2300 тыс.руб.

рассчитаем относительное отклонение фонда заработной платы:

= 17800 – (10440*1,2258 + 5060) = 17800 – 17857,35 = -57,35 тыс.руб.

Вывод: индекс выпуска продукции составил 1,2258. На данном предприятии имеется относительная экономия в использовании фонда заработной платы в размере 57352 руб.

Изменение среднего заработка работающих за период характеризуется его индексом (Jзп ), который определяется отношением средней зарплаты за отчетный период (ЗП1 ) к средней зарплате в базисном периоде (ЗП0 )

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт ):

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

Изучается соотношением между средней заработной платой и минимальным потребительским бюджетом, а также соотношение между индексами роста средней заработной платы работников предприятия и минимального потребительского бюджета (Jсзп / Jмбп ).

Установите соответствие между темпами роста средней заработной платы и производительностью труда.

Среднегодовая заработная плата фактическая на предприятии составила 206,4 тыс.руб. по плану – 202,58 тыс.руб. При этом годовая заработная плата по факту и плану составила 501,6 и 450 тыс.руб. Фонд заработной платы составил 22465 тыс.руб.

1. индекс заработной платы (Jзп )

2. индекс производительности труда (Jпт ):

3. коэффициент опережения Коп :

4. сумма экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

Вывод: на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения равен 1,09421. более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда заработной платы на сумму 2116 тыс.руб.

оплата труд заработный расход

2.Направления анализа расходов на оплату труда.Обзор методик

2.1 Обзор методики Савицкой Г.В.

Согласно методике Г.В. Савицкой анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной взаимосвязи с оплатой труда. Производительность труда и уровень оплаты труда находятся в прямой зависимости: повышение уровня оплаты труда способствует росту его мотивации и производительности, ровно, как и наоборот, рост производительности способствует повышению оплаты труда.

В связи с этим, основными целями и задачами анализа на оплату труда, по методике Г.В. Савицкой являются систематический контроль над использованием фонда заработной платы (ФЗП) и выявление возможности его контроля за счет роста производительности труда.

В анализе расходов на оплату труда, по методике Г.В. Савицкой можно выделить следующие направления:

· Анализ абсолютных и относительных изменений по ФЗП;

· Анализ изменения общего уровня ФЗП в зависимости от изменения среднего заработка рабочих;

· Анализ соотношения между темпами роста средней зарплаты и средней производительности труда работников;

· Анализ эффективности использования ФЗП;

· Факторный анализ изменения ФЗП;

· Анализ влияния прямых расходов на оплату труда на себестоимость продукции.

Приступая к анализу использования ФЗП, прежде всего, необходимо рассчитать относительное и абсолютное отклонение значения в отчетном периоде от его базового значения. Абсолютное отклонение рассчитывается как разность между средствами на оплату труда, использованными в отчетном периоде и базовым ФЗП в целом по организации, а также по производственным подразделениям и категориям работников:

Так как абсолютное отклонение определяется без учета изменения объема производительности продукции, то по нему нельзя судить об экономии и ли перерасходе ФЗП.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой заработной платы и базовым фондом, скорректированным на индекс объема производства продукции. При этом следует учитывать, что корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции: заработная плата рабочих по сдельным расценкам, премии рабочим и персоналу управления и т.д. Постоянная же часть оплаты труда не изменяется при увеличении или спаде объема производства: зарплата по тарифным ставкам, окладам, все виды доплат, оплаты социальной сферы и т.д.

где ?ФЗП отн - относительное изменении ФЗП;

ФЗП 1 - фонд заработной платы отчетного периода;

ФЗП ск - фонд заработной платы базисный, скорректированный на индекс объема выпуска;

ФЗП пер 0 и ФЗП пост 0 - соответственно переменная и постоянная сумма базового фонда заработной платы;

J вп - индекс объема выпуска продукции.

Для последующего анализа необходимо определить факторы абсолютного и относительного отклонения по ФЗП. Переменная часть ФЗП зависит от объема производства продукции (V вп), его структуры (Удi ), удельной трудоемкости (Т/е) и уровня среднечасовой оплаты труда (ОТ). Постоянная часть ФЗП зависит от численности работников, количества отработанных одним работником дней в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы.

Большое значение при анализе использования ФЗП имеет изучение данных о среднем заработке работников, его изменение, а также о факторах, определяющих его уровень. Поэтому на следующем этапе анализа необходимо проанализировать изменения средней заработной платы работников по предприятию, подразделениям, категориям и профессиям.

Среднегодовая заработная плата зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и среднечасовой зарплаты:

А среднедневная заработная плата зависит от продолжительности рабочего дня и среднечасовой зарплаты:

В процессе анализа, Г.В. Савицкая рекомендует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для увеличения объемов производства, получения необходимой прибыли и рентабельности необходимо учитывать, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Изменение среднего заработка работающих за тот или иной отчетный период характеризуется его индексом- Jзп, который определяется отношением средней зарплаты за отчетный период к средней зарплате в базисном периоде:

Аналогично рассчитываем индекс производительности труда - Jпт :

где Wг - годовая выработка за прошлый и отчетный год соответственно.

Для определения суммы экономии(- Э) или перерасхода (+ Э) ФЗП в связи с изменениями в соотношении между темпами роста производительности труда и его оплаты используют следующую формулу:

На следующем этапе необходимо оценить и проанализировать эффективность использования средств на оплату труда. Для этого необходимо использовать такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль заработной платы и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования ФЗП.

Для проведения факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

ВП/ФЗП = * **. = ЧВ * П *Д * Уд / ГЗП (8)

где ВП - выпуск продукции в текущих ценах;

ФЗП - фонд заработной платы персонала;

Т - количество часов, затраченных ан производство продукции;

Д и ? Д - количество отработанных дней одним рабочим и всеми рабочими соответственно за анализируемый период;

ЧР - среднесписочная численность рабочих;

ЧПП - среднесписочная численность производственного персонала;

ЧВ - среднечасовая выработка продукции одним рабочим;

П - средняя продолжительность рабочего дня;

Уд - удельный вес рабочих в общей численности производственного персонала;

ГЗП - среднегодовая зарплата одного работника.

Выручка на рубль зарплаты кроме перечисленных факторов зависит еще от соотношения реализованной и произведенной продукции (Д рп ):

В / ФЗП = Д рп * ЧВ * П * Д * Уд/ ГЗП (9)

где Д рп - доля реализованной продукции.

Прибыль от реализации продукции на рубль зарплаты кроме названных факторов зависит и от уровня рентабельности продаж:

П / ФЗП = Rпр * Д рп * ЧВ * П * Д * Уд / ГЗП (10)

где Rпр - рентабельность продаж.

Для проведения факторного анализа по приведенным моделям может быть использован метод цепной подстановки. Детализируя каждый фактор модели можно углубить анализ. На следующем этапе для проведения факторного анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели:

ФЗП = ЧР*Д*П*ЧЗП (13)

где ЧР - среднегодовая численность работников;

Д - количество отработанных дней одним работником за год;

П - средняя продолжительность рабочего дня;

ГДЗ - среднегодовая заработная плата одного работника;

ДЗП - среднедневная заработная плата одного работника;

ЧЗП - часовая заработная плата одного работника;

Расчет влияния факторов можно провести способом абсолютных разниц:

Расходы на оплату труда являются прямой статьей затрат, влияющих на себестоимость продукции. Поэтому при анализе расходов на оплату труда, согласно методике Савицкой Г. В. необходимо также проанализировать влияние прямой заработной платы на уровень себестоимости продукции. Прямая заработная плата занимает значительный удельный вес в себестоимости продукции и оказывает большое влияние на формировании ее уровня. Ровно также и общий ФЗП зависит от уровня прямых расходов на оплату труда.

Для проведения факторного анализа влияния прямой зарплаты на уровень себестоимости используют следующие модели:

Общей суммы прямой зарплаты в целом по предприятию:

Суммы прямой зарплаты на весь объем производства i -го вида продукции:

Суммы прямой заработной платы на единицу продукции i-го вида:

где VВПобщ - объем производства продукции;

Удi - структура продукции;

Т/еi - трудоемкость отдельных изделий;

ОТ i - уровень оплаты труда за 1 человеко-час;

На данном этапе анализа необходимо также определить влияние факторов на изменение суммы зарплаты на весь объем производства каждого вида продукции:

Анализ проведем методом абсолютных разниц:

Следует также помнить, что общая сумма прямых расходов на оплату труда в целом по предприятию кроме данных факторов зависит и от структуры продукции (при увеличении доли трудоемкой продукции она возрастает и наоборот), и от внедрения новой техники, технологии, автоматизации производства.

Таким образом, проведенный анализ, согласно методике Г.В. Савицкой позволит определить основные направления поиска резервов повышения эффективности использования средств на оплату труда и сделать основные выводы.

2.2 Обзор методики Бороненковой С.А.

Основными целями и задачами анализа расходов на оплату труда, согласно методике С.А. Бороненковой является разработка таких мероприятий, которые будут способствовать достижению следующих управленческих целей:

· Рациональное использование ФОТ и борьба с непроизводительными выплатами;

· Разработка системы стимулирования труда;

· Анализ темпов роста производительности труда и заработной платы.

В своей методике С.А. Бороненкова рассматривает доходы работников организации как совокупность трех элементов: фонда заработной платы, выплаты социального характера и расходы, которые не относятся к ФЗП и выплатам социального характера. ФЗП включает в себя: оплату за отработанное время (начисленную согласно тарифным ставкам и окладам, по сдельным расценкам и т.д.), оплату за неотработанное время (отпуска ежегодные, учебные, дополнительные и т.д.), единовременные поощрительные выплаты (разовые премии, материальная помощь, поощрения и т.д.) и различные выплаты на питание, жилье, ГСМ и т.д.

К выплатам социального характера относятся: надбавки, страховые платежи, взносы на добровольное медицинское страхование и т.д. Расходы, не относящиеся к первым двум категориям, подразумевают в себе все доходы по акциям членов трудового коллектива, предоставленные организации льготы, оплата проездов работника и членов его семьи, надбавки к пенсиям и т.д.

Основными задачами анализа расходов на оплату труда, по методике С.А. Бороненковой являются анализ динамики доходов работников, детальный анализ каждого элемента, влияющего на уровень этих доходов, а также изучение состава ФЗП. Общая схема анализа использования фонда заработной платы, согласно методике С.А. Бороненковой включает в себя следующие этапы:

1. Расчет абсолютного отклонения в ФЗП:

2. Выявления влияния на абсолютные отклонения в ФЗП изменения основных факторов:

Средней заработной платы персонала:

3. Относительное отклонение в ФЗП с учетом изменения объема работ, услуг, продукции:

?ЗПЛ = ЗПЛ ф - (ЗПЛ пл * J) + ЗПЛ пл остальных категорий (28)

4. Влияние на изменение сдельной заработной платы изменения:

где ЗПЛ- общая сумма зарплаты;

Ч- численность персонала;

ЗПЛ- средняя заработная плата одного работника;

РАС- расценка за один нормо-час;

J-индекс изменения объема продукции, работ, услуг по сравнению с планом или базой.

Исходя данного алгоритма, анализируем изменения ФЗП в целом и по категориям по следующим критериям: изменение численности работников по категориям, средней зарплаты, ФЗП в целом и рассчитываем отклонения зарплаты за счет влияния изменения каждого из этих факторов. Подобный анализ позволит установить:

· По какой категории работников происходит перерасход ФЗП;

· Как изменяется ФЗП за счет изменения численности персонала и уровня оплаты труда;

· По какой категории персонала и в какой мере имели место относительные изменения в ФЗП.

Важным этапом в анализе, по мнению С.А. Бороненковой является анализ средней заработной платы. Данные об ее изменении имеют важное значение для анализа соотношения между темпами роста производительности труда

Средняя зарплата определяется исходя из ФЗП работников списочного состава, включая ФЗП совместителей, и суммы материального поощрения. Различают среднегодовую, среднемесячную и среднедневную заработную плату. Их расчет проводится следующим образом:

ЗП дн = ФЗП год / общее число отработанных человеко-дней (33)

ЗП час = ФЗП год / общее число отработанных человеко-часов за год (34)

В показателе среднечасовой зарплаты отражается фактическое время работы, в среднедневной - использование внутрисменного фонда рабочего времени (он меньше среднечасовой зарплаты на величину внутрисменных потерь). В показателях среднемесячной зарплаты отражается число дней неявок на работу и целосменных простоев. Уровень средней заработной платы изучается дифференцированно по каждой категории работников по каждой категории персонала, а для рабочих - раздельно по основным и вспомогательным, а также по профессиям и специальностям. Анализ проводится по следующей схеме: рассчитываются общее отклонение по показателям средней зарплаты одного рабочего, количества часов, отработанного одним рабочим за год и среднечасовой зарплаты. Затем определяются отклонения за счет изменения времени и изменения среднедневной оплаты, делаются выводы. Такой анализ позволит выявить причины необоснованных различий в заработках рабочих. Далее следует проанализировать влияние основных факторов на среднечасовую зарплату рабочего. Рост среднечасовой зарплаты может быть следствием роста производительности труда, увеличении размера премии из фонда материального поощрения либо нерационального использования ФЗП. Для определения роста заработной платы рабочего за счет повышения следует сравнить темпы роста среднечасовой выработки и среднечасовой зарплаты одного рабочего.

ТР производительности труда ТР средней заработной платы

Если темпы роста производительности труда отстают от роста средней заработной платы, то при прочих равных условиях прибыль сокращается. Кроме того, в своем анализе С.А. Бороненкова рассчитывает такие относительные показатели как: коэффициент дохода на одного работника предприятия (Кдох ):

Также рассчитывается коэффициент доходности на одного работника ( Кдив). который показывает влияние деловой политики организации на оплату труда:

Социальную политику характеризует уровень социальных льгот ( Ксоц ):

Важным этапом в анализе является анализ форм и систем оплаты труда. При оплате труда как правило применяются тарифные ставки, оклады и система премирования, которая определяются каждой организацией самостоятельно и фиксируется в коллективных договорах. При повременной системе оплаты труда зарплата начисляется за фактически отработанное время, согласно окладам и штатному расписанию. При этом в расчет берется среднедневной заработок за фактически отработанное время. При повременно-премиальной системе кроме основного заработка начисляются премии, сумма которых устанавливается в процентах за каждый процент перевыполнения по каким-либо показателям, а также в твердых суммах к окладу.

Начисленные суммы заработка можно разделить на две группы:

· Основную зарплату и премии, начисленные за проработанное время и достигнутые хозяйственные результаты;

· Дополнительную зарплату, начисленную за неотработанное, но оплачиваемое по законодательству время

При анализе сдельной оплаты труда определенной категории работников сдельную заработную плату рассчитывают по следующей формуле:

СЗПi =? ( ЧР * Т* Среднечасовая ставка) (38)

Прямая сдельная оплата определяется на основе расценок, установленных на отдельные виды работ:

Сдельная заработная плата =К*Сдельная расценка (39)

где СЗП - сдельная зарплата;

ЧР - численность однородной категории работников;

Т - среднее число часов труда, затраченного этой категорией;

К- количество изготовленных деталей.

Таким образом, сумма заработка связана с результатами труда. Сдельно-премиальная оплата труда определяется следующим образом:

СПР= ? ОТ по сдел.расц.+?ОТ сверхнорм (40)

Тогда вся заработная плата определяется как:

ЗП=ЗП факт.+ ЗП за неотработанное время (41)

где СПР - сдельно-премиальная система ОТ;

?ОТ по сдел.расц. - сумма оплаты труда по основным расценкам за основные работы в пределах норм;

?ОТ сверхнорм - сумма оплаты труда за работы сверх норм выработки по возрастающим сдельным расценкам;

ЗП факт. - зарплата за фактически отработанное время по тарифной ставке. Окладам;

ЗП за неотраб.время - зарплата за неотработанное время (отпуск, пособия по временной нетрудоспособности).

Целью анализа форм и систем оплаты труда является выявление стимулирующей роли оплаты труда.

Анализ форм и систем оплаты труда проводится, согласно методике С.А. Бороненковой, по следующей таблице:

Таблица 2 - Анализ форм и систем оплаты труда

Формы оплаты труда

Далее необходимо проанализировать состав ФЗП рабочих, который позволит более точно вскрыть причины образования перерасхода и выяснить резервы экономии ФЗП, оценить эффективность его использования, выявить непроизводительные выплаты. Сведения о составе ФЗП позволяют установить, в какой мере используются на предприятии поощрительные формы оплаты труда, стимулирующие повышение его производительности.

Состав ФЗП рабочих включает в себя:

· Оплата труда рабочих-сдельщиков по основным расценкам;

· Повременная оплата труда по тарифным ставкам;

· Доплаты рабочим-сдельщикам по прогрессивным расценкам;

· Премии рабочим-сдельщикам и рабочим-повременщикам;

· Доплаты рабочим-сдельщикам за изменение условий работы (непроизводительные);

· Прочие доплаты до часового фонда;

III. Дневной ФЗП

· Доплаты за работу в сверхурочное время;

· Оплата часов внутренних простоев;

· Прочие доплаты до дневного фонда;

· Оплата очередных и дополнительных отпусков;

· Оплата целосменных простоев;

· Стоимость бесплатных коммунальных услуг и натуральных выдач;

· Возмещение за выслугу лет;

· Прочие доплаты до годового фонда.

В ходе анализа необходимо также провести анализ непроизводительных выплат по следующей форме.

На следующем этапе С.А. Бороненкова рассчитывает показатели эффективности использования ФЗП. Обобщающим показателем эффективности использования заработной платы являются:

Зарплатоемкость = Величина з/п персона (42)

Выручка о реализ.продукции

Обратный показатель - отдача продукции на каждый рубль затраченной заработной платы:

Отдача з/п = Выручка о реал. Продукции (43)

Величина з/п персонала

Эффективность использования заработной платы:

Прибыльность з/п = Чистая прибыль (44)

Величина з/п персонала

Анализируя отклонения по заработной плате, Светлана Ароновна предлагает примерный перечень возможных причин и виновников отклонения.

Табл. 3 Перечень причин, виновников отклонений по заработной плате

После проведения анализа, на заключительном этапе, важно не только сделать правильные выводы и дать рекомендации, но и выявить резервы по улучшению использования ФЗП. К ним можно отнести:

· Ликвидация излишней численности персонала;

· Снижение непроизводительных выплат по заработной плате;

· Ликвидация необоснованного увеличения расценок;

· Уменьшение оплаты различных отклонений в работе предприятия;

· Снижение трудоемкости продукции;

· Изменение структуры продукции в сторону менее зарплатоемкой;

· Введение обоснованной системы вознаграждений;

· Выбрать обоснованную и эффективную систему оплаты труда;

· Улучшить соотношение темпов роста производительности труда и заработной платы.

2.3 Обзор методики Любушина Н.П.

В своей методике Н.П. Любушин также как и в методике С.А. Бороненковой, предлагает начать анализ с изучения форм оплаты труда. Большинство систем оплаты труда на фирмах и в развитых странах рассматривается как ноу-хау и информация о них не публикуется в открытой печати. Общей тенденцией является расширение сферы применения повременной оплаты труда с нормированным заданием и достаточно большой долей премий (до 50%) за вклад работника в увеличения дохода фирмы. Расходы на оплату труда формируются в зависимости от категорий работников, поскольку на оплату труда рабочих в наибольшей степени влияют объем выпуска продукции (при сдельной оплате труда) или отработанное время (при повременной оплате). Труд служащих оплачивается на основании установленных должностных окладов, и напрямую с объемом выпуска продукции оплата не связана:

Где Фм - месячный должностной оклад работника-повременщика;

Д ф. Д рн - количество фактических и отработанных рабочих дней в месяце.

Заработная плата рабочего при сдельной форме оплаты труда начисляется в зависимости от количества выработанной рабочим продукции по установленным сдельным расценкам:

Где Rцу - расценка на изготовление изделия.

Заработная плата рабочего при простой повременной форме оплаты труда (рабочего-повременщика) начисляется за фактически отработанное время по тарифной ставке разряда, присвоенного рабочему или по установленному месячному окладу:

Где Tт - часовая тарифная ставка повременщика.

Переменная часть расходов на оплату труда включает оплату труда по сдельным расценкам, выплаты премий сдельщикам и повременщикам за достижение лучших количественных или качественных показателей выпуска продукции и часть отпускных, относящуюся к переменной части оплаты труда. Указанные виды оплаты труда зависят от объема выпущенной продукции. Чем он больше, тем больше заработная плата, начисляемая рабочим. В своей методике Н.П. Любушин приводит структурно-логическую модель факторной системы средств, направленных на оплату труда, в составе себестоимости продукции.

Изменение удельного веса отдельных изделий в производстве, имеющих большую или меньшую трудоемкость изготовления и соответственно оплату за единицу продукции, приводят к изменению начисленной оплаты труда рабочего-сдельщика. При сдельно и повременно-премиальной форме оплаты труда для стимулирования рабочих им выплачивается премия:

Где Пм - премиальная доплата.

На переменную часть оплаты труда рабочих также влияет прямая оплата труда за единицу изделия, которая в свою очередь зависит от трудоемкости работ за единицу изделия и часовой оплаты труда ( расценки за изделие), изменяющихся под влиянием достижений научно-технического прогресса и улучшения организации производства и труда:

Где Tcpy - средняя часовая тарифная ставка оплаты работ, которая определяется так:

Где T1 - часовая тарифная ставка 1 разряда работ;

К сру - средний тарифный коэффициент работ по изделию У.

Для того, чтобы определить, как отдельные факторы влияют на изменение затрат на оплату труда ,входящих в состав себестоимости продукции, Н.П. Любушин предлагает использовать следующие алгоритмы:

Таблица 4 - Факторы, влияющие на изменение затрат на оплату труда