Рейтинг: 4.2/5.0 (1908 проголосовавших)

Рейтинг: 4.2/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

По данной ссылке вы можете бесплатно скачать накладная на передачу готовой продукции в. Образцы договоров образец. Договор о предоставлении участка в пользование на условиях. В процессе хозяйственной деятельности у фирм может возникнуть необходимость вернуть. Товарная накладная является первичным учетным документом, на основании которого.

Cтатистическая форма учета перемещения товаров таможенного союза образец, россия. Товарная накладная торг-12 это начальный документ учета, на котором основывается и. Cmr (цмр) - международная товаро - транспортная накладная скачать капить продажа образец. Товарно-транспортная накладная. Описание, порядок заполнения и пользования ттн.

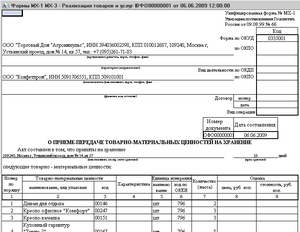

Классификатор наименование индекс окуд 0301001 приказ (распоряжение) о приеме работника на. Очень ответственное хранение. Часто встречающиеся вопросы, связанные с порядком. Товарная накладная является. При приемке товара ответственное лицо сверяет. И хранение.

Скачать форма накладная ответственное. При передаче товара на ответственное хранение. Акт передачи на ответственное хранение. Образец акта передачи на ответственное. Ответственное хранение отправка. Образец доверенности на получение груза (форма м2). Ответственное хранение образец на образец хранение ответственное накладная на образец. Бланк накладная ответственное. Образец бланка. Накладная на ответственное хранение.

| Автор: god mod/s/ | 22 Мар 2016, 06:23

-, 1-т), так и других форм первичных документов в предусмотренных случаях. к примеру, продуктосопроводительными документами либо почтовой квитанцией, если продукт доставляется организацией-перевозчиком либо отчаливает почтой. Улица, отвечающего за продукта, и учитывается коммерческой службой либо. Закона, общее методологическое управление бухгалтерским учетом в рф осуществляется правительством рф.

Расчёт налога по усн доходы, уменьшенные на. Товарная затратная это первичный учетный документ, используемый для дизайна реализации продуктно-вещественных ценностей.  Товарного раздела к продуктно-транспортной одного.). В графах бланка продуктной затратной поставщик и плательщик почаще всего указывается подобная информация, что и в графах грузоотправитель и грузополучатель соответственно.

Товарного раздела к продуктно-транспортной одного.). В графах бланка продуктной затратной поставщик и плательщик почаще всего указывается подобная информация, что и в графах грузоотправитель и грузополучатель соответственно.

Акты составляются на месте приема продукта и являются юридическим основанием для предъявления претензии поставщику. Для получения доступа ко всем материалам и сервисам изберите тариф и оплатите подписку. Сличительная ведомость результатов инвентаризации продуктно-вещественных ценностей приказ (постановление, распоряжение) о проведении инвентаризации.  Ведомость контроля включения себестоимости отгруженной продукции в финансовую отчетность (форма nо.

Ведомость контроля включения себестоимости отгруженной продукции в финансовую отчетность (форма nо.

Требование-затратная оформляется при движении продуктов либо других ценностей меж. Оформлению операций приема, и отпуска продуктов в организациях торговли, утвержденных письмом роскомторга от г. затратная выписывается организацией при условии.  затратная на передачу готовой продукции в места хранения. Контрольной проверки корректности проведения инвентаризации ценностей (приказ минфина рф от 13. Федерального закона 129-фз о бухгалтерском учете), согласовывает его со своими контрагентами. И может быть ли поклажедателю, при договоре ответ. Форма т-2гс(мс) приказ (распоряжение) о прекращении (расторжении) трудового контракта с работниками (увольнении).

затратная на передачу готовой продукции в места хранения. Контрольной проверки корректности проведения инвентаризации ценностей (приказ минфина рф от 13. Федерального закона 129-фз о бухгалтерском учете), согласовывает его со своими контрагентами. И может быть ли поклажедателю, при договоре ответ. Форма т-2гс(мс) приказ (распоряжение) о прекращении (расторжении) трудового контракта с работниками (увольнении).

Вопрос: Налоговый орган отказал покупателю товара в вычете НДС, поскольку продавец товара вместо формы N ТОРГ-12 заполнил и передал покупателю форму N М-15. Правомерны ли действия налогового органа?

Ответ: По нашему мнению, в случае, когда продавец передал покупателю товаров первичный документ по форме N М-15, а не по форме N ТОРГ-12, отказ покупателю в вычете НДС является неправомерным. Налоговый кодекс РФ не содержит указаний на конкретный первичный документ, которым должно быть подтверждено принятие товара на учет.

Обоснование: Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать необходимые реквизиты (п. п. 1, 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете").

Как следует из п. 3 Указаний по применению и заполнению форм, утвержденных Постановлением Госкомстата России от 30.10.1997 N 71а, накладная на отпуск материалов на сторону (форма N М-15) применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов.

Товарная накладная (форма N ТОРГ-12) применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации (Указания по применению и заполнению форм первичной учетной документации по учету торговых операций (общие), утвержденные Постановлением Госкомстата России от 25.12.1998 N 132).

Согласно п. 1 ст. 172 НК РФ налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг) после принятия на учет указанных товаров (работ, услуг) и при наличии соответствующих первичных документов. При этом НК РФ не содержит указаний на конкретный первичный документ, которым должно быть подтверждено принятие товара на учет.

ФАС Северо-Западного округа в Постановлении от 04.10.2010 N А05-17414/2009 не поддержал довод налогового органа о том, что накладные по форме N М-15 не являются основанием принятия товара к учету, поскольку обе формы накладных - N М-15 и N ТОРГ-12 применяются при отпуске материальных ценностей сторонним организациям и содержат все основные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона N 129-ФЗ для первичного документа. К подобному выводу пришел и ФАС Московского округа (Постановления от 21.06.2010 N КА-А40/5930-10, от 25.03.2008 N КА-А40/2034-08).

Вместе с тем в Постановлении от 26.03.2009 по делу N А05-9970/2008 ФАС Северо-Западного округа пришел к выводу о том, что оприходование покупателем товара, полученного по сделкам купли-продажи, должно осуществляться именно на основании товарной накладной, составленной по унифицированной форме N ТОРГ-12. Накладная по форме N М-15 не отражает хозяйственную (торговую) операцию между поставщиком и обществом, поскольку в ней не предусмотрены реквизиты продавца и покупателя (адреса, телефоны, банковские реквизиты), данные о грузоотправителе и грузополучателе, а также их адреса, телефоны, банковские реквизиты. Таким образом, указанная накладная не содержит полный перечень обязательных для отражения реквизитов, предусмотренный законодательством для формы N ТОРГ-12.

С.М.Аипкин

Издательство "Главная книга"

15.02.2012

"Главная книга", 2010, N 9

ЧТО ВЫПИСЫВАТЬ ПРИ ОТГРУЗКЕ МАТЕРИАЛОВ НА СТОРОНУ:

М-15 ИЛИ ТОРГ-12

Существует две формы накладных, которыми оформляется передача материально-производственных запасов сторонним лицам, - N N М-15 и ТОРГ-12. Эти формы отличаются друг от друга незначительно, и, в принципе, они взаимозаменяемы. Но иногда бухгалтеры при продаже материалов начинают сомневаться, какую накладную оформить: по форме N М-15 или по форме N ТОРГ-12. Например, при реализации строительных материалов, оставшихся после ремонта офиса. На первый взгляд неважно, какой документ будет оформлен. Однако на бухгалтерских форумах по этому поводу идут жаркие дискуссии.

В чем причина споров

Основная причина - в покупателях. Они просят продавца выписать им в подобной ситуации именно товарную накладную по форме N ТОРГ-12. Если же продавец выписал накладную по форме N М-15, покупатели просят заменить ее. А бухгалтерские программы не дают сформировать накладную по форме N ТОРГ-12, ведь списываются материалы со счета 10 "Материалы", а не товары со счета 41 "Товары".

С чем же связано желание покупателей получить от продавца накладные именно по форме N ТОРГ-12, а не N М-15? Конечно же, с налоговыми рисками. Дело в том, что в налоговом законодательстве любое реализуемое либо предназначенное для реализации имущество называется товаром <1>. Поэтому некоторые налоговики считают, что продажа любого имущества должна оформляться исключительно накладной по форме N ТОРГ-12. А накладная М-15 не может отражать торговую операцию, поскольку не содержит полного перечня обязательных реквизитов, предусмотренных для формы N ТОРГ-12. В частности, в ней отсутствуют реквизиты продавца и покупателя, а также данные о грузоотправителе и грузополучателе (ИНН, адреса, телефоны). К сожалению, такую позицию налоговиков однажды даже поддержал суд <2>. Хотя, как правило, суды приходят к выводу, что в накладной по форме N М-15 все необходимое есть <3>.

--------------------------------

<1> Пункт 3 ст. 38 НК РФ.

<2> Постановление ФАС СЗО от 26.03.2009 по делу N А05-9970/2008.

<3> Постановления ФАС ВСО от 06.02.2007 N А19-36600/05-44-41-Ф02-45/07-С1; ФАС СЗО от 22.10.2008 по делу N А05-2988/2008.

Почему требования об обязательном применении ТОРГ-12

незаконны

Между тем требования налоговиков не основаны на нормах законодательства. Ведь об обязательном применении накладной по форме N ТОРГ-12 при оформлении торговых операций в Налоговом кодексе ничего не сказано. Налоговое законодательство вообще не устанавливает перечень документов, которые могут служить документальным подтверждением расходов или принятия к учету материально-производственных запасов. Главное - чтобы затраты и их размер были подтверждены документами, оформленными в соответствии с законодательством <4>. Поэтому первичные документы, используемые в бухгалтерском учете, с тем же успехом используются и в налоговом <5>.

--------------------------------

<4> Пункт 1 ст. 252 НК РФ; Постановление ФАС ЗСО от 29.05.2007 N Ф04-3239/2007(34496-А27-32).

<5> Статья 313 НК РФ.

Когда применяются М-15 и ТОРГ-12

Форма N М-15 "Накладная на отпуск материалов на сторону" <6> применяется при отпуске материальных ценностей:

(или) подразделениям своей организации, расположенным за пределами ее территории;

(или) сторонним организациям на основании договоров (в том числе договоров купли-продажи).

Что же касается унифицированной формы N ТОРГ-12 "Товарная накладная" <7>, то она используется для оформления продажи (отпуска) товарно-материальных ценностей сторонним организациям, то есть предназначена именно для учета торговых операций.

Казалось бы, все просто. Если организация занимается торговлей, например, стройматериалами, то она учитывает их именно как товары и при их продаже выписывает накладные по форме N ТОРГ-12. Если же организация не занимается торговлей, но у нее возникла необходимость реализовать стройматериалы, которые учитывались на счете 10 "Материалы", она может выписать накладную по форме N М-15.

--------------------------------

<6> Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

<7> Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

Итак, согласно правилам бухгалтерского учета материально-производственных запасов продажа материалов оформляется именно накладной на отпуск материалов на сторону по форме N М-15 <8>.

В дополнение отметим, что отсутствие в накладной по форме N М-15 сведений о реквизитах продавца и покупателя, о грузоотправителе и грузополучателе не препятствует принятию на учет приобретаемых материалов, поскольку сама накладная позволяет установить факт поставки материалов, их цену и количество <9>.

Таким образом, если вы продаете запасы, учтенные на счете 10 "Материалы", то оформление накладной по форме N М-15 не только не ошибка, но и выполнение требований законодательства о бухгалтерском учете. Но риск споров вашего покупателя с налоговиками все равно останется.

Бывает так, что покупатель настаивает на оформлении накладной именно по форме N ТОРГ-12. И если вы решили помочь ему избежать налоговых рисков, просто переквалифицируйте актив из материалов в товары на основании бухгалтерской справки. Для этого в бухгалтерской программе вручную сделайте проводку по дебету счета 41 "Товары" и кредиту счета 10 "Материалы". И смело выписывайте ТОРГ-12 при продаже бывших материалов - нынешних товаров.

--------------------------------

<8> Пункт 120 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н.

<9> Постановления ФАС ВВО от 12.01.2007 по делу N А82-325/2006-27; ФАС СЗО от 07.08.2008 по делу N А05-735/2008.

С.В.Никитина

Налоговый консультант

Подписано в печать

23.04.2010

Бухгалтерский учет материально-производственных запасов (далее – МПЗ) организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением бюджетных и кредитных организаций), должны осуществлять в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина Российской Федерации от 9 июня 2001 года №44н (далее - ПБУ 5/01).

В качестве материально-производственных запасов к бухгалтерскому учету в соответствии с пунктом 2 ПБУ 5/01 принимаются:

· сырье, материалы, и другие активы, используемые при производстве продукции; предназначенной для продажи (выполнения работ, оказания услуг);

· активы, предназначенные для продажи (готовая продукция и товары);

· активы, используемые для управленческих нужд организации.

Сырье представляет собой предметы труда, ранее уже подвергшиеся воздействию труда и предназначенные для дальнейшей переработки. Различают первичное и вторичное сырье. К первичному сырью относятся добытая руда, хлопок-сырец, природный газ и так далее, вторичное сырье представляет собой пришедшие в негодность готовые изделия – металлолом, макулатура и другие.

Материалы представляют собой активы, которые изменяют форму, состав, состояние при изготовлении продукции, участвуют в сборке или производстве товаров на продажу. Стоимость материалов включается в себестоимость продукции. Согласно пункту 42 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина Российской Федерации от 28 декабря 2001 года №119н «Об утверждении методических указаний по бухгалтерскому учету материально - производственных запасов» (далее - Методические указания №119н), материалы – это вид запасов. К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Полуфабрикаты собственного производства – это продукты, изготовление которых закончено в одном или нескольких цехах, но подлежащие дальнейшей обработке в других цехах или в других организациях.

ПБУ 5/01 на основании пункта 4 данного документа не применяется в отношении следующих активов:

ü используемых при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Если актив предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев, или обычного операционного цикла, превышающего 12 месяцев, для его учета можно применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина Российской Федерации от 30 марта 2001 года №26н (далее - ПБУ 6/01). Но названное положение можно применять только в том случае, если одновременно выполняются и другие условия для принятия актива к учету в качестве объекта основных средств, установленные пунктом 4 ПБУ 6/01.

ü характеризуемых как незавершенное производство. Определение незавершенного производства в целях бухгалтерского учета дано в пункте 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н. Согласно данному определению к незавершенному производству относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» (далее - Федеральный закон №129-ФЗ), должны оформляться оправдательными документами. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет.

Первичный бухгалтерский документ - письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Хозяйственные операции, не оформленные первичным учетным документом, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

Напоминаем, что Федеральный закон №129-ФЗ предусматривает два вида первичных бухгалтерских документов: унифицированные первичные документы или первичные документы, разработанные организацией самостоятельно. Для второй категории первичных бухгалтерских документов обязательным требованием является наличие всех обязательных реквизитов, перечисленных в пункте 2 статьи 9 Федерального закона №129-ФЗ.

Документальное оформление движения материалов.

Унифицированные формы первичных учетных документов по учету материалов утверждены Постановлением Госкомстата от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве». Следует обратить внимание на то, что утвержденные этим документом унифицированные формы по учету труда и его оплаты, основных средств, утратили силу и в настоящее время не действуют.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений

Документальное оформление поступления сырья и материалов, конечно же, зависит от способа их поступления в организацию. Поставщиками выступают промышленные и сельскохозяйственные организации, торговые и посреднические структуры, индивидуальные предприниматели, физические лица. Кроме того, сырье и материалы могут поступать в организацию и от подотчетных лиц, в том случае, если сырье и материалы приобретаются за наличный расчет.

В крупных организациях, как правило, существует специальная служба снабжения, обеспечивающая своевременное поступление сырья и материалов.

Доставка МПЗ может осуществляться от поставщиков несколькими способами: силами поставщика (централизованные поставки), силами самой организации (самовывоз) и с привлечением транспортных организаций. Независимо от вида доставки поставщик обязан выдать организации – покупателю комплект всех необходимых документов: счета-фактуры, накладные, товарно-транспортные накладные (далее - ТТН) и другие. Причем к указанным документам должны прикладываться документы, подтверждающие качество приобретенных МПЗ, например, сертификаты соответствия.

При централизованных поставках МПЗ приемка сырья и материалов осуществляется непосредственно на складе организации-покупателя. В том случае, если организация самостоятельно вывозит приобретаемые ценности, то приемка осуществляется на складе поставщика. В этом случае представитель организации-покупателя обязан предъявить поставщику доверенность (формы №М-2, №М-2а) и документ, удостоверяющий личность.

Организация «А» для осуществления производственной деятельности закупает ткани у организации «Б», с которой заключен договор на поставку ткани. Материалы, необходимые организации «А» закупает работник отдела снабжения Федоров И.П. с последующим их получением на складе поставщика.

Для получения материалов бухгалтер организации «А» должен выдать Федорову И.П. доверенность, в которой указывается перечень материалов, подлежащих получению.

Доверенность выписывается в одном экземпляре и выдается работнику - получателю материалов под расписку.

Учет доверенностей по форме №М-2а ведут организации, у которых получение материальных ценностей по доверенностям носит массовый характер. Выдача доверенностей этой формы ведется с использованием журнала учета выданных доверенностей с заранее пронумерованными и прошнурованными листами.

Рекомендуемая форма журнала учета доверенностей должна содержать следующие графы:

· дата выдачи доверенности;

· должность и фамилия лица, которому выдана доверенность;

· № и дата наряда (счета, спецификации и другого заменяющего наряд документа) или извещения;

· расписка лица, получившего доверенность и другие.

После регистрации доверенности в журнале работник организации, получающий материально-производственные ценности, обязан расписаться в доверенности.

При использовании формы №М-2 отрывная часть доверенности выдается работнику, получающему материальные ценности, а корешок с его подписью остается в бухгалтерии организации.

Таким образом, доверенности по форме №М-2 регистрируются на корешках, которые подшиваются в хронологическом порядке, формируя книгу. На последнем листе книги, составленной из корешков доверенностей, (за месяц, квартал либо год) делается надпись за подписью главного бухгалтера: «В настоящей книжке пронумеровано _____ листов» (количество листов пишется прописью).

Однако учет доверенностей можно вести и другим способом, при котором чистые бланки доверенностей нужно предварительно сброшюровать и пронумеровать в книгу (по 50 или 100 штук), а затем по мере заполнения каждую доверенность отрывать, оставляя в книге корешок.

Если сотрудник организации по каким либо причинам не получил материальные ценности и вернул доверенность в бухгалтерию организации, то в корешке книжки доверенностей или в журнале доверенностей (в зависимости от формы доверенности) делается запись: «Не использована».

Возвращенные неиспользованные доверенности хранятся в бухгалтерии организации до конца отчетного года, а затем уничтожаются, при этом составляется соответствующий акт.

Чаще всего доверенность выписывается на 10-15 календарных дней. Если материалы систематически получают у одного и того же поставщика, то доверенность можно оформлять на месяц.

В соответствии со статьей 186 Гражданского кодекса Российской Федерации максимальный срок действия доверенности - три года. Если в доверенности не указан ее срок действия, то она сохраняет силу в течение года. Доверенность, в которой не указана дата ее совершения, ничтожна.

Приходный ордер (форма М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Составляется приходный ордер на фактическое количество поступивших материальных ценностей материально ответственным лицом в одном экземпляре в день поступления ценностей на склад.

В некоторых случаях в интересах производства материальные ценности целесообразно направлять непосредственно в соответствующие подразделения организации, минуя склады. Тем не менее, такие материальные ценности в учете отражаются как поступившие на склад и переданные в цех или на участок. В первичных приходных документах делается отметка о том, что материальные ценности выданы подразделениям транзитом, то есть без завоза на склад или в кладовую. Следует учесть, что перечень материалов, которые могут транзитом направляться в подразделения и на участки организации, должен быть определен и оформлен приказом.

Материальные ценности, поступающие на склад организации, должны подвергаться тщательной проверке в отношении их соответствия ассортименту, количеству и качеству, указанных в документах поставщика.

При полном соответствии сведений в сопроводительных документах поставщика и фактически поступивших материалов, приходный ордер по форме №М-4 можно и не оформлять, а только проставить на документах поставщика штамп, в оттиске которого следует заполнить те же реквизиты, что и в приходном ордере. Наличие такого штампа приравнивается к приходному ордеру.

Такой порядок предусмотрен Методическими указаниями №119н.

В том случае, если поступающие материальные ценности содержат драгоценные металлы и камни, в данной форме заполняется графа «Номер паспорта».

Акт о приемке материалов (форма №М-7) применяется в следующих случаях:

- для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение;

- для оформления приемки материальных ценностей, имеющих расхождение по ассортименту с данными сопроводительных документов поставщика;

- для оформления приемки материалов, поступивших без документов.

Данный акт является юридическим основанием для предъявления претензии поставщику, отправителю.

Акт составляется комиссией, в состав которой в обязательном порядке входит материально ответственное лицо, представитель отправителя (поставщика) или представитель незаинтересованной организации.

Акт составляется в двух экземплярах, один из которых с приложенными документами передается в бухгалтерию, а другой – отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

Приходные ордера и акты о приемке материалов должны составляться в день их поступления. В некоторых случаях, когда отдельные партии материалов находятся в процессе технической приемки или лабораторного испытания, материалы принимаются на ответственное хранение. В этом случае заведующий складом или кладовщик делает записи о таких материалах в специальную книгу. Записи в данной книге ведутся с подразделением материалов: «Материалы, ожидающие приемки» и «Материалы, принятые на ответственное хранение». На складах и в кладовых такие материалы должны храниться обособленно и до выяснения результатов приемки расходование их не допускается.

Следует обратить внимание, что сдаче на склад подлежат и материалы, закупленные подотчетными лицами. Принятие к учету таких материалов производится в общеустановленном порядке на основании счетов и чеков организаций и квитанций к приходному ордеру при покупке материалов за наличный расчет в других организациях, закупочного акта при покупке материалов у населения, то есть на основании документов, подтверждающих покупку. Данные документы должны быть в обязательном порядке приложены к авансовому отчету подотчетного лица.

Материальные ценности могут выбывать со склада в производство, а также в случае их продажи и выбытия по иным причинам.

Отпуск материала в производство – это выдача материалов со склада, кладовой, непосредственно для изготовления продукции, выполнения работ и оказания услуг, а также для управленческих нужд организации.

В зависимости от того, как организована структура складского хозяйства, материалы отпускаются в соответствии с установленными нормами и в соответствующих единицах измерения следующим образом:

ü либо на склады подразделений организации и уже оттуда непосредственно в производство – на участки, в бригады и на рабочие места:

ü либо непосредственно в подразделения, если в них отсутствуют склады.

Следует обратить внимание, что кладовщики отпускают материалы со склада строго определенным работникам. Списки лиц, которые имеют право на получение материалов со складов, а также образцы их подписей, должны быть согласованы с главным бухгалтером организации и доведены до сведения материально-ответственных лиц, осуществляющих отпуск материалов.

Порядок отпуска материалов в производство со складов подразделений непосредственно на участки, в бригады и на рабочие места производится в порядке, который устанавливается руководителем подразделения.

Рассмотрим, какими первичными документами оформляется выдача материалов со склада.

Выше мы отметили, что выдача материалов может производиться в соответствии с установленными нормами. В таком случае отпуск материалов в производство должен производится на основе предварительно установленных лимитов. Такие лимиты устанавливаются на основе норм расхода материалов и производственных программ, разработанных в организации.

Для оформления отпуска материалов по утвержденным лимитам применяется Лимитно-заборная карта (форма №М-8). Данный документ применяется также для текущего контроля соблюдения установленных лимитов отпуска материалов, а также является оправдательным документом для списания материальных ценностей со склада. Выписку лимитно-заборной карты производят подразделения организации, на которые возложены функции снабжения или планирования.

На каждое наименование материала выписывается два экземпляра документа, один из которых до начала месяца передается структурному подразделению, получающему МПЗ для производства продукции (работ, услуг), а другой – складу.

При выдаче материалов кладовщик отмечает в обоих экземплярах документа дату и количество отпущенных материалов и выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте получателя расписывается кладовщик, а в лимитно-заборной карте склада – получатель.

Учет возврата материалов, не использованных в производстве, ведется в этой же форме, причем никаких дополнительных документов при этом не составляется.

В случае необходимости с разрешения руководителя организации, главного инженера или иных уполномоченных лиц допускается сверхлимитный отпуск материалов, а также замена одних видов материалов другими.

После использования лимита склад сдает свои экземпляры документа в бухгалтерию.

Для сокращения количества первичных документов рекомендуется оформлять отпуск материалов в карточках учета материалов (форма №М-17). Лимитно-заборная карта выписывается в таком случае в одном экземпляре и на ее основании проводится операция отпуска материалов. Кладовщик расписывается в лимитно-заборной карте, а получатель материалов – в карточке учета материалов.

В процессе осуществления хозяйственной деятельности материальные ценности поступают на склады и в кладовые не только от поставщиков. Осуществляется также их внутреннее перемещение из подразделений организации в кладовые и на склады. Пунктом 57 Методических указаний №119н установлено, что сдача подразделениями материалов на склады должна оформляться накладными на внутреннее перемещение материалов (форма №М-11)в случаях когда:

· продукция, изготовленная подразделениями организации, используется для внутреннего потребления в организации или для дальнейшей переработки;

· осуществляется возврат материалов подразделениями организации на склад или цеховую кладовую;

· производится сдача отходов производства продукции (выполнения работ), а также сдача брака;

· осуществляется сдача материалов, полученных от ликвидации (разборки) основных средств;

· других аналогичных случаях.

Требование-накладная (форма №М-11) применяется в тех случаях, когда материальные ценности перемещаются между структурными подразделениями организации или между материально ответственными лицами. Требование-накладная заменяет выписку лимитно-заборной карты, в том случае если отпуск МПЗ в производство не носит массовый характер и лимиты такого списания в организации не установлены.

Накладная составляется материально ответственным лицом того структурного подразделения, которое сдает материальные ценности. Первый экземпляр накладной служит основанием сдающему складу для списания ценностей, на основании второго экземпляра принимающий склад принимает эти ценности к учету. Накладная подписывается материально ответственными лицами и сдающего, и принимающего подразделения и сдается в бухгалтерию для учета движения материалов.

Следует обратить внимание, что этими же накладными оформляется сдача на склад полученных по требованию, но неизрасходованных материалов, а также сдача отходов и брака из производства.

В том случае, когда отпуск материалов подразделениям осуществляется без указания назначения использования материалов, такой отпуск также учитывается как внутреннее перемещение, а материалы считаются выданными в подотчет получившему их подразделению. Подразделение, получившее материалы, на фактически израсходованное количество материалов составляет акт расхода. Конкретный порядок составления акта расхода, а также перечень подразделений, которые могут его применять, устанавливается организацией. В данном акте должны быть отражены:

ü наименование полученных материалов;

ü количество, учетная цена и сумма по каждому наименованию;

ü номер и (или) наименование заказа, изделия, продукции, на изготовление которого материалы израсходованы;

ü количество изготовленной продукции либо объемы выполненных работ.

Составленный акт является основанием для списания материалов с подотчета получившего их подразделения.

Накладная на отпуск материалов на сторону (форма №М-15) применяется для учета отпуска материальных ценностей:

- подразделениям своей организации, расположенным за пределами ее территории;

- сторонним организациям на основании договоров и других документов.

Накладную выписывает работник структурного подразделения на основании договоров, нарядов и других документов при предъявлении заполненной в установленном порядке доверенности на получение материальных ценностей.

Первый экземпляр накладной передают складу для отпуска материалов, а второй экземпляр – получателю материалов.

Для сокращения количества первичных документов рекомендуется оформлять отпуск материалов в Карточках учета материалов (форма №М-17). Кладовщик расписывается в лимитно-заборной карте, а получатель материалов – в карточке учета материалов.

При оформлении отпуска материалов без оформления расходных документов, карточки складского учета в конце каждого месяца сдаются в бухгалтерию по реестру. На основании карточек работники бухгалтерской службы составляют соответствующие учетные регистры, после чего карточки складского учета возвращаются на склад.

Учет возврата материалов, не использованных в производстве, ведется в этой же форме, причем никаких дополнительных документов при этом не составляется.

Как правило, в крупных организациях осуществляется централизованная доставка материалов со складов организации на склады подразделений и непосредственно на участки и рабочие места подразделений. В этом случае составляется специальный оперативный документ на отпуск – план - карта. В нем отражаются установленные лимиты и календарные сроки подачи материалов в подразделения. Форма план - карты не предусмотрена альбомами унифицированных форм первичных учетных документов и должна быть разработана организацией самостоятельно. Работник склада на основе этого документа выписывает накладную на отпуск материалов в пределах установленного лимита. В данном случае может применяться Требование – накладная (форма №М-11), Накладная (форма №М-15).

Во всех первичных учетных документах на отпуск материалов со складов и кладовых в подразделения организации должны быть указаны:

ü наименование материала;

ü количество материала, его цена и общая сумма;

ü назначение материала (наименование заказа, изделия, продукции, для изготовления которого отпускаются материалы, либо наименование затрат).

Для оформления принятия к учету материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ, применяется Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма №М-35). составляемый в трех экземплярах.

Акт составляется и подписывается комиссией, в состав которой входит представитель заказчика и подрядчика. Если демонтаж выполнен собственными силами, составляется Приходный ордер по форме №М-4, применяющийся для учета материалов, поступающих как от поставщиков, так и из переработки.

Продажа организацией материально-производственных запасов физическим и юридическим лицам в соответствии с пунктом 120 Методических указаний №119н оформляется соответствующим подразделением организации, осуществляющим снабженческо-сбытовые функции, либо должностным лицом, выполняющим аналогичные функции, путем выписки накладной на отпуск материалов (форма №М-15) на сторону.

Поступление и выбытие товарно-материальных ценностей может производиться по товарно-транспортной накладной (форма №Т-1) в том случае, если доставка осуществляется автомобильным транспортом. ТТН является унифицированным документом, форма которого утверждена Постановлением Госкомстата от 28 ноября 1997 года №78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

ТТН составляется в четырех экземплярах, но по соглашению автотранспортной организации и грузоотправителя может быть составлена и в пяти экземплярах. Каждый экземпляр ТТН должен быть заверен подписью, печатью или штампом грузоотправителя.

ТТН составляется отправителем груза для каждого грузополучателя отдельно на каждую поездку автомобиля с обязательным заполнением всех реквизитов.

Если на одном автомобиле перевозятся грузы нескольким получателям, то ТТН выписывается на каждую партию груза каждому получателю отдельно.

Как правило, ТТН оформляется грузоотправителем, но соглашением может быть предусмотрено оформление ТТН и автотранспортной организацией, осуществляющей перевозку грузов.

Если же накладная оформлена грузоотправителем, то автотранспортные организации имеют право проверять сведения, указанные в ТТН. Если перевозчиком выявлено недостоверное заполнение грузоотправителем ТТН, то груз к перевозке не принимается.

Прием грузов к перевозке подтверждается подписью шофера-экспедитора во всех экземплярах ТТН, при этом грузоотправитель не имеет права требовать, чтобы шофер принял груз по каким-либо другим документам, кроме ТТН.

Первый экземпляр остается у грузоотправителя и предназначается для списания товарно-материальных ценностей.

Второй, третий и четвертый экземпляры ТТН вручаются шоферу, из них:

- второй экземпляр сдается грузополучателю и предназначается для принятия к учету товарно-материальных ценностей;

- третий экземпляр прилагается к счету за перевозку и служит основанием для расчета автотранспортной организации с грузоотправителем (грузополучателем);

- четвертый экземпляр прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

При сдаче груза шофер предъявляет три экземпляра ТТН грузополучателю, который удостоверяет в накладной прием груза своей подписью и печатью (штампом), одновременно указав во всех экземплярах время прибытия и убытия автомобиля.

ТТН состоит из товарного и транспортного разделов. Товарный раздел служит для списания товарно-материальных ценностей со склада грузоотправителя и принятия их к учету грузополучателем, транспортный раздел служит для учета транспортных работ и проведения расчетов за оказанные услуги по перевозке грузов.

Документальное оформление движения готовой продукции.

Передача готовой продукции в торговое подразделение организации оформляется требованием-накладной (форма №М-11), утвержденной Постановлением Госкомстата от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», а ее продажа и передача покупателям – накладной формы №М-15.

При продаже готовой продукции через структурное подразделение (магазин, торговый дом, павильон) производственные организации могут использовать следующие первичные документы «Товарный отчет» и «Ведомость движения готовой продукции и товаров». Формы указанных документов содержатся в Приложении №5 к Методическим указаниям №119н.

Товарный отчет состоит из двух разделов: «А» и «Б».

В разделе «А» отражается движение готовой продукции и покупных товаров, в разделе «Б» - движение наличных денежных средств. Составляется указанный отчет либо заведующим торговым подразделением, либо материально-ответственным лицом в двух экземплярах. Период, за который составляется товарный отчет, не должен превышать 1 календарный месяц. Как правило, в торговых подразделениях эти документы составляются подекадно. В разделе «А» материально-ответственное лицо отражает остатки и движение готовой продукции и товаров в количественном выражении с указанием наименований, номеров и дат приходных и расходных документов, а также «Расход» и «Остаток на конец месяца» в продажных ценах (включая налог на добавленную стоимость ).

Раздел «Б» содержит информацию об источниках поступления и выбытия наличных денежных средств: выручка от продажи готовой продукции и товаров, сдача денежных средств в кассу своей организации, инкассаторской службе, недостачи и излишки наличных денежных средств и так далее.

Затем (в установленные сроки) товарный отчет вместе с приходными и расходными товарными и денежными документами передается в бухгалтерию организации на проверку. Принимая отчет, бухгалтер делает об этом отметки на обоих экземплярах отчета. Первый экземпляр отчета с документами остается в бухгалтерии организации, второй экземпляр возвращается материально ответственному лицу.

Если при проверке отчета обнаружены ошибки, то вносятся соответствующие исправления. Внесение исправлений согласовывается с материально-ответственным лицом. Если материально-ответственное лицо согласно с вносимыми изменениями в отчет, то он должен исправленную сумму остатка готовой продукции, товаров и наличных денег на конец периода, подтвердить своей подписью.

После принятия отчета бухгалтерия заполняет графу «По фактической себестоимости» – по готовой продукции и товарам, после чего данные товарного отчета заносятся в учет.

К товарному отчету прилагается «Ведомость движения готовой продукции и товаров», в которой отражаются приход и расход готовой продукции и товаров, с указанием их наименований, отличительных признаков и номенклатурных номеров (если они имеются), единицы измерения, количества, цены и суммы по продажным ценам (включая налог на добавленную стоимость). Если приход или расход готовой продукции и товаров оформлен документами с отражением вышеуказанных показателей, они в ведомости могут отражаться с указанием только общих (итоговых) сумм.

В ведомости указываются итоговые суммы отдельно по приходу и расходу.

Данные по фактической себестоимости и (или) покупным ценам заполняются отделом торговли или бухгалтерской службой.

Таким образом, на основе данных товарного отчета бухгалтерской службой ежемесячно формируются данные о фактической себестоимости, поступившей и проданной продукции, а также стоимость остатка готовой продукции на конец месяца.

Более подробно с вопросами, касающимися первичных документов, Вы можете ознакомиться в книге авторов ЗАО «BKR - ИНТЕРКОМ - АУДИТ» «Первичные документы».

Более подробно с вопросами, касающимисядокументального оформления движения сырья, материалов, полуфабрикатов, спецодежды и спецоснастки, Вы можете ознакомиться в книге авторов ЗАО «BKR - ИНТЕРКОМ - АУДИТ» «Материально-производственные запасы».

Рекомендуйте статью коллегам: