Рейтинг: 4.9/5.0 (1884 проголосовавших)

Рейтинг: 4.9/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

Стоимость патента для ИП в Москве в 2016 Стоимость патента для ИП патента на срок. Скачать бланк форма № 26.5-1 Форма 26.5-1 на 2016 год. патента в 2016 году для. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ 2015 -2016 срок сдачи, бланк баланса скачать Приводится форма, бланк.

Договор хранения (скачать бланк) - Соглашение между поклажедателем и хранителем носит. Главная страница сайта ИП или ООО: налоги ИП, страховые взносы, УСН виписка з поточного рахунку бланк и литературная презентация семьи. ЕНВД, открытие. Новая форма заявления на получение патента ИП 2016 скачать (действует с 09.02.2016г.) С 9 февраля 2016 года индивидуальный предприниматель. Скачать бланк формы СЗВ-М в ПФР 2016 можно по этой ссылке. Как заполнять форму СЗВ-М. 10 июн 2016 Патент для ИП на 2016 год виды деятельности, на которые Заявление на патент 2016 бланк скачать бесплатно тут: Вам не должна. Использовать форму заявления на получение патента, для ИП на 2016 год. скачать бланк. Учетная политика предприятия на 2016 год. Изменения в расчете и уплате страховых пенсионных. Самые актуальные статьи для бухгалтера. Скачать программы danfoss 202 b инструкция и рубашкин бесплатно торрент. бланки, формы бухгалтерской. Бланк для получения патента можно скачать. Бланк патента на 2014 год. Патент для Патент для ИП 2016, на получение патента ИП 2016 скачать ИП на 2016 год при переходе. Для ИП на 2016 год: скачать патента для ИП на 2016 год: для ИП. Бланк.

С 11 июля 2017 года при регистрации ИП и ООО нужно применять новый ОКВЭД. МРОТ с 1 июля 2016 года. 27 апр 2016 Книга доходов и расходов для ИП на патенте. Закон обязал Скачать образец заполнения книги за 2016 год можно здесь. В целом же. Заявление на получение патента в 2016 году для ИП. Скачать бланк форма № 26.5-1 и образец заполнения (PDF и Excel). Новая форма со. ПАТЕНТ ДЛЯ ГРАЖДАН СНГ НА 2016 ГОД для работы в Москве Получение патента по. С 10 апреля 2016 года 30 апреля для ИП, Скачать Cдается с отчетности за год 2014, Скачать на основе патента, ИФНС РФ: Приказ N 135н В информационном письме от ИФНС (форма № 26.2-7) указывается дата подачи.

Как оформить патент для ИП в новом 2016 году? Стоимость патента для ИП в 2016 году Скачать бланк счет фактура в формате excel 2016. 16 мар 2016 Патент для ИП в 2016 – 2017 годах. Виды деятельности Процедура перехода. Скачать бланк заявления на получение патента. Для ип на 2015 год скачать (скачать бланк). Форма заявления на получение патента на 2015 год. Ежемесячная сумма для оплаты налога за патент в 2016 году составляет 3000 рублей. В случае Образец бланка на патент иностранному гражданину Где скачать бланк на патент для иностранного гражданина? Бланк. Отпуск для госслужащих. Что нового? С января 2016 года уже вступили в силу изменения. Скачать бланк книги учета доходов и расходов на основе патента ип усн. by Админ Categories. 4-ФСС 2016 БЛАНК новая ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным страховым. Патент для ИП на 2016 год. Скачать бланк заявления на патент. КБК патента для

Как я получал патент в 2016 году Получилось так что у меня своя организация и ИП, организация занимается Образец заполнение форма №26.5-1. Календарь бухгалтера на август 2016 года. В календаре бухгалтера на август 2016 года учтены. Интернет-бухгалтерия «Моё дело» – скачать образец бланка налоговой декларации для ИП за 2015 год. Заявление на патент. + Доходы (6%) обязательна для применения со сдачи отчетности по УСН за 2016 год. За 2015. Когда ИФНС может отказать в выдаче патента ИП в 2016 году. Получив заявление. Патента на 2015 год для ИП 2016 год. Новый бланк патента ИП 2016 скачать. Как посчитать пенсию в Казахстане? Видео. Февраль 21st, 2014 // 10:27 дп @ Лариса. Форма Р13001 (новая) Бланки, инструкции, готовая форма Р13001 за 5 минут. Одобрено налоговыми. 17 мар 2014 Приведена форма 26.5-1 заявления на получения ИП патента бесплатно инструкцию по ремонту sonata и фифа 13 с укр лигой торрент. рекомендуемая налоговой службой в 2016 году. 15 дек 2015 Это заполнение заявления на патент для ИП в 2016 году поможет Скачать образец заявления на патент ИП, актуальный в 2016 году. Договор мены (скачать) - Договором мены называют соглашение консенсуального характера. Форма уведомления о приеме на работу 2016 и форма уведомления об ФМС о трудоустройстве и увольнении иностранных граждан в 2016 году в течение 2 месяцев со дня получения патента на работу, отправив копию договора. Скачать бланки уведомлений ФМС для заполнения вы можете ниже. Заполнение формы Р11001 для регистрации ООО онлайн егэ по истории 2013 год демо версию и покер старс на компьютер играть сейчас. загрузка бланка заявления Р11001 для.

admin: Пожалуйста. В Налоговом Кодексе РФ очень много подобных «недосказанностей», каких-либо двусмысленных формулировок, что в конечном итоге либо усложняет работу предпринимателя, либо позволяет находить дыры для извлечения выгоды, порой даже незаконным путём.

Да, это был бы хороший ход: оплачивать патент за неполный месяц как за полный.

Дмитрий: Здравствуйте! Возникла проблема с заполнением 3 страницы,(сведение о месте предпринимательской деятельности) у меня торговля будет без стационарного места и какого либо помещения, что нужно писать в данном случае?

Заявление на патент в 2016 году. Бланк скачать бесплатно 7 декабря 2015, просмотров: 20386, Раздел:

Заявление на патент в 2016 году необходимо подавать вместе с документами, необходимыми налоговым органам для регистрации в качестве индивидуального предпринимателя (срок сокращается до 5 дней), или не позднее 10 дней до вступления ИП в патентную систему налогообложения.

Необходимо помнить, что для получения патента на следующий налоговый период, например, патент на 2016 год, заявление необходимо подавать уже в 2015 году, не позднее 20 декабря.

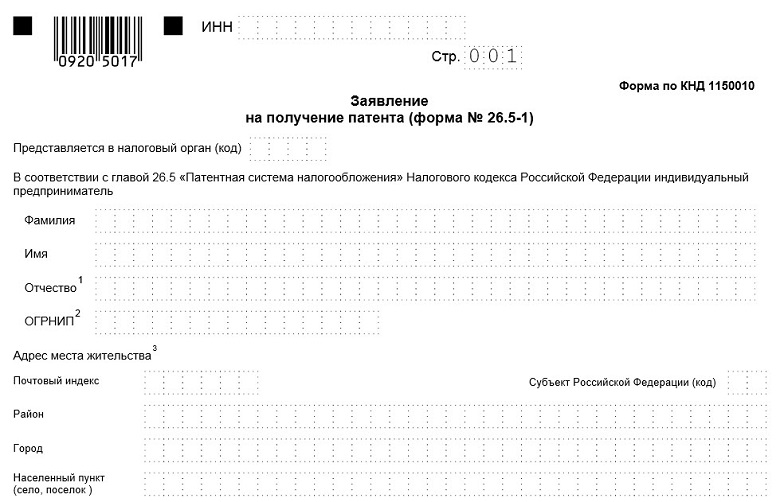

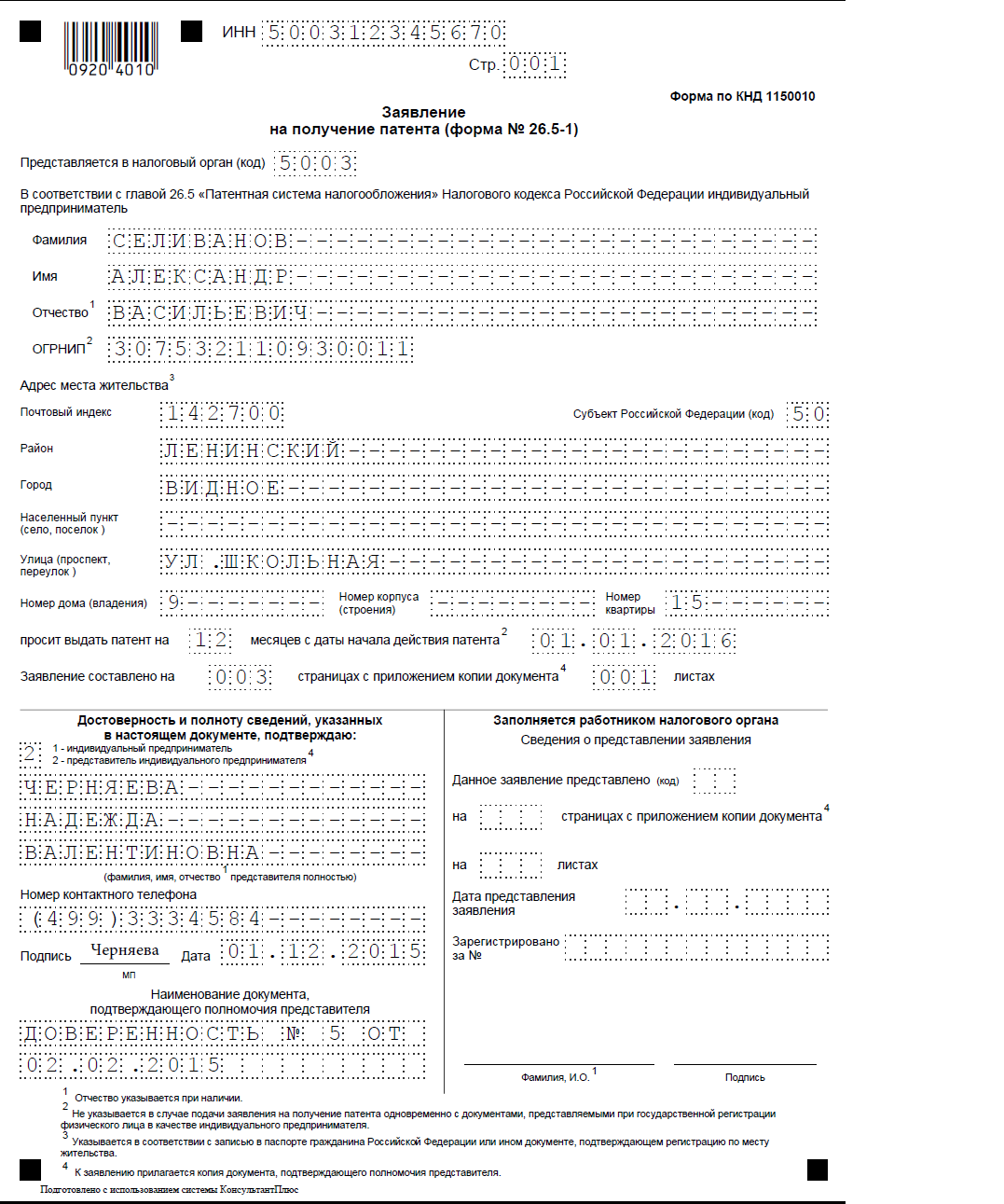

Заявление на получение патента (форма 26.5-1) Бланк заявления в 2016 году Заявление по форме № 26.5-1 на получение в 2016 году (). Данное заявление подаётся не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН. Образец заполнения в 2016 году Ниже приведен образец заполнения заявления на получение патента действующий в 2016 году: 1-ая страница: 2-ая страница: Поле «Идентификационный код вида предпринимательской деятельности» заполняется в соответствии с. 3-я страница: 4-ая страница: 5-ая страница: Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

Заявление на патент 2016 (бланк скачать бесплатно)

Заявление на патент 2016 бланк скачать бесплатно

Заявление о переходе на патентную систему налогообложения должно подаваться по новой форме с9 февраля 2016 года. Эта форма утверждена приказом ФНС Россииот 18 ноября 2014 г. N ММВ-7-3/589@. Ниже вы бесплатно скачать бланк. Заявление на патент 2016 дополнена полем, в котором можно внести сведения о нулевой или пониженной налоговой ставке, установленной законом соответствующего региона.

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе. В случае если патент получен на срок до 6 месяцев: - в размере полной суммы налога в срок не позднее срока окончания действия патента. В случае если патент получен на срок от 6 до 12 месяцев: - в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента; - в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Приказ зарегистрирован в Минюсте России 25.01.16 № 40765 и вступит в силу 9 февраля 2016 г..

Какие наиболее важные из поправок? На титульном листе заявления теперь не нужно проставлять печать. Кроме этого, изменены штрих-коды некоторых листов. Лист заявления со штрих-кодом 09204027, в котором указывается осуществляемый вид деятельности, заменен на лист со штрих-кодом 09206021. В этом же обновленном листе добавлена строка для указания применяемой налоговой ставки.

Напомним, что субъект РФ вправе установить нулевую ставку налога по патентной системе налогообложения для впервые зарегистрированных ИП, которые осуществляют деятельность в производственной, социальной или научной сферах.

Обновленный образец заявления на патент для ИП в 2016 году

Заявление на получение патента имеет вторую страницу, на которой отображается вид деятельности предприятия, по которой будет действовать патент. Образец этого бланка вы можете скачать на этом же сайте, форма записи должна быть идентичной регистрационной государственной отметке в свидетельстве. Образец должен также иметь идентификационный код того вида деятельности, на который открывается. В систему документации предпринимательской деятельности всегда должны входить соответствующие идентификационные кода, которые будут служить регистрационным номером внутри государства, включая срок действия организации.

При представлении через представителя – прописывается ФИО представителя, наименование и данные доверенности.

На странице 2 следует указать наименование и идентификационный код вида предпринимательской деятельности, указанные в Законе субъекта РФ. Вы можете указыватьлюбыеидентификационные коды и наименования всех видов деятельности во всех субъектах (подробнее видах деятельности в статье ). Далее указывается, есть ли наемные работники и их количество.

На страницах 3,4, 5 конкретизируются показатели предпринимательской деятельности: коды и количество транспорта, площади помещений и объектов. Заполняются только нужные строки (т.е. если для вашего вида деятельности это актуально).

Образец заполнения заявления на патент

Тут меня в очередной раз взяло удивление, я был уверен, что патент выглядит что-то типа свидетельства ОГРН или ИНН.

Но внешний вид патента для ИП намного проще и больше похож на обычное уведомление: Внешний вид патента ИП страница №1 Внешний вид патента ИП страница №2

Вот так выглядит патент для розничной торговли ИП.

На этом пожалуй все. Надеюсь, что моя статья поможет кому-нибудь избежать ошибок при получении патента.

Если после статьи остались вопросы, то задавайте их в комментарии и группу ВК “

Всем удачного бизнеса!

Признак объекта при этом быть указан со значением 2 - площадь объекта стационарной торговой сети, имеющего торговый зал (магазина, павильона).

В заключение отметим, что ранее заявитель указывал только площадь объекта, теперь надо будет заполнить полный адрес места нахождения объекта. т.е. места осуществления предпринимательской деятельности, осуществляемой в рамках патента.

О других документах

Кроме Заявления на получение патента опубликованным приказом ФНС внесены корректировки в: Уведомление об отказе в выдаче патента (форма № 26.5-2)

Сообщение о несоответствии требованиям применения патентной системы налогообложения (форма № 26.5-5) (далее - Сообщение).

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыОфициальный сайт ФМС сегодня предоставляет возможность осуществить проверку патентов по вопросам их действительности. Сделать это можно через ссылку:

Начать стоит с того, что данные разрешения бывают разными: на работу, на полезную модель, на изобретение, для ИП и т.д. В РФ есть все возможности, чтобы в режиме онлайн не только проверить его действительность, но и провести с помощью калькулятора все соответствующие расчеты.

Патент для ИП на 2016 год виды деятельности, на которые распространяетсяВ 2016 году список видов деятельности был дополнен. Теперь общее их количество превышает число 60. Разнообразие видов деятельности получилось действительно большим.

Осуществление предпринимательской деятельности по патенту отличается от того, когда вы осуществляете деятельность по УСНА.

Список 2016В этот список например, входят ритуальные услуги, экскурсионные услуги, обрядовые услуги, перевозка пассажиров транспортом, оформление интерьера, ремонт и техобслуживание в различных отраслях, а также многие-многие другие сферы. Весь перечень оформляют для визуального удобства в таблицу

Заявление на патент 2016 бланк скачать бесплатно тут:Вам не должна интересовать стоимость самого заявления, ведь оно бесплатное. Скачать его можно по ссылке:

ИП на патенте без работников: какие налоги нужно платить в 2016 году?НДФЛ, НДС и налог на имущество не платятся (по сути, это прямые налоги). Зато предпринимательским лицам нужно будет провести оплату налогов на транспорт и на землю.

В тему: Узнать задолженность по алиментам онлайн

Расчет патента для ИП в 2016 году, онлайн калькулятор, стоимость

Потенциально возможный доход от вашего вида деятельности умножается на ставку налога (6 %) и получается рассчитанная стоимость.

Патент на работу для иностранных граждан с 2016 года, как получить?Для того, чтобы иностранцу работать в Москве и Санкт Петербурге, а также других городах РФ, надо подать заявление, а также определенный пакет документации, описанный ниже.

Документы, стоимостьВ список документов входят:

Стоимость такого патента начинается от пяти тысяч рублей.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Срок действия ограничен. Изначально вы можете заплатить за период от одного месяца до трех. Когда вы уже найдете работу, то можно будет продлить его на максимальный срок — 12 месяцев.

Образец трудовой договор с иностранным гражданином по патенту скачать:

Проверить патент на действительность на сайте фмс: инструкцияДля этого на соответствующей страницы нужно выбрать вид документа: патент или разрешение, серию и номер документа, а также серию и номер бланка, плюс указать вид деятельности иностранного гражданина. нажмите на кнопку «Отправить запрос» и вы сможете получить ответ.

Этот сервис имеет доступ ко всему списку и он может выдавать достоверный ответ по поводу подлинности. Применять его — это должная замена ранее используемым походам в соответствующие органы. Сейчас Российская Федерация активно переходит на электронные системы в трудовых отношения и не только, а представители предпринимательской области одними из первых должны откликаться на новые правила. Так что таких услуг далеко не одна.

В тему: Какая температура должна быть в квартире в отопительный сезон?

Вы получите ответ на запрос в тот же день месяца, когда его подавали. Уже на следующий календарный день вы сможете работать.

Представители других стран СНГ чаще всего подают ходатайство от работодателя о переоформлении патента, ведь для большинства из них действует безвизовый режим. Если вы собираетесь вести предпринимательскую деятельности на территории Московской области, то для этого тоже нужно иметь некоторые основания.

Сколько стоит заполнение заявления на патент в России и его оформление зависит от города, где вы это делаете. Что касается ИП, то тут важно, чем вы занимаетесь — грузоперевозками, парикмахерской или другой деятельностью.

Каждый решает сам, что ему выгоднее — работать по такому документу или упрощенке.

Гражданско правовая система в России сформирована таким образом, что каждый иностранец, въезжающий на территорию РФ, имеет право работать только в случае составления патентного договора, который выступает разрешением.

Стоимость документа и сроки, за которые вы его получите зависит от места, где вы его будете официально оформлять, а также от вашего будущего работодателя. На всех лиц, официально пересекающих границу, распространяется система налогообложения, такая же, как и на наших граждан. Об этом есть информация в статьях НК.

Сегодня вам готовы оказать помощь в оформлении специальные службы. Для этого нужно к ним обратиться и предоставить актуальные данные на этот момент. У вас есть возможность получить ответы на все вопросы от специального лица.

Задать вопрос юристуПатентная система налогообложения является одним из специальных налоговых режимов, разрешенных к применению индивидуальными предприниматели. Однако далеко не все предприниматели в 2016 году смогут работать на патенте.

Из данной статьи вы узнаете :

• кто в 2016 году может работать на патенте

• как перейти на патент в 2016 году

• сроки оплаты патента в 2016 году

Перейти на патент ИП в 2016 году сможет, если одновременно удовлетворяет следующим условиям.

1. Предприниматель ведет один из видов деятельности, перечисленных в пункте 2 статьи 346.43 НК РФ. Для вашего удобства перечень таких видов деятельности мы представили в таблице ниже.

Полезные материалы для Индивидуальных предпринимателейВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Перечень патентных видов деятельностипрочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке масло семян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах)

производство и реставрация ковров и ковровых изделий

2. Предприниматель свою деятельность ведет на территории, где в отношении нее региональными органами власти введена патентная система налогообложения. Например, в Московской области патентная система введена Законом от 06.11.2012 № 164/2012-ОЗ, а Ленинградской области – Областным законом от 07.11.2012 № 80-оз.

3. Предприниматель не ведет деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

4. Средняя численность работников, в том числе трудящихся по договорам гражданско-правового характера, не превышает 15 человек по всем видам осуществляемой деятельности ( п. 5 ст. 346.43 НК РФ ).

5. Доходы не должны превышать 60 млн. руб. Причем при определении лимита коммерсант должен учитывать доходы не только по патентной деятельности, но и доходы по деятельности, в отношении которой применяет УСН ( п. 6 ст. 346.45 НК РФ ).

Как получить патент ИП на 2016 годДокументом, удостоверяющим право на применение патентной системы налогообложения, является патент. Чтобы получить патент ИП в 2016 году, нужно подать в налоговую инспекцию заявление. Срок подачи заявления на патент в 2016 году – не позднее чем за 10 рабочих дней до начала применения патентной системы налогообложения.

По общему правилу заявление следует подать в инспекцию по месту жительства предпринимателя.

Если предприниматель планирует вести патентную деятельность на территории, где не состоит на учете, то подать заявление он может в любую из инспекций на территории муниципального образования, где планирует вести деятельность.

Обратите внимание: патент действует только в той местности, которая в нем указана. Исключение сделано для патентов, полученных на осуществление перевозки грузов и пассажиров автомобильным и водным транспортом, развозной и разносной розничной торговли. Такие патенты действуют в пределах субъекта РФ, который их выдал.

Форма заявления на получение патента ИП в 2016 годуЗаявление в инспекцию следует подавать по форме № 26.5-1, утвержденной приказом ФНС России от 18.11.2014 № ММВ-7-3/589@. Использование самостоятельно разработанной формы заявления не допускается.

Заявление на получение патента предприниматель может представить лично или через своего представителя. Также заявление он вправе направить по почте с описью вложения или в электронной форме по телекоммуникационным каналам связи. Формат представления заявления на получение патента в электронной форме утвержден приказом ФНС России от 20.01.2015 № ММВ-7-6/13@.

Если заявление на получение патента в 2016 году будет подавать не сам предприниматель, а его представитель, то при себе он должен иметь оригинал и копию доверенности, подтверждающей его полномочия. Копию доверенности он должен будет приложить к заявлению на получение патента.

На первом листе заявления предприниматель указывает данные о себе (ФИО, ИНН, адрес места жительства и ОГРНИП) и количество месяцев, на который хочет получить патент.

Обратите внимание: патент может быть выдан на срок от 1 до 12 месяцев включительно в пределах календарного года.

На втором листе предпринимателю нужно указать наименование патентного вида деятельности. Причем наименование следует вписывать в той формулировке, которая дана в законе субъекта РФ, а не в главе 26.5 НК РФ.

Помимо наименования вида деятельности, предпринимателю потребуется указать идентификационный код установленного законом субъекта РФ вида деятельности. Найти данный код можно на сайте региональных управлений ФНС России. Также на втором листе предпринимателю нужно будет отразить среднюю численность работников, если деятельность ведется с привлечение работников.

На третьем листе необходимо вписать адрес, где ведется патентная деятельность.

Четвертый лист заполнят только предприниматели, осуществляющие услуги перевозки.

Образец заполнения заявления на получение патента представлен ниже.

Получив заявление от предпринимателя, инспекция в течение пяти рабочих дней принимает решение либо о выдаче патенте, либо об отказе в выдаче патента.

Отказать в выдаче патента инспекция может в следующих случаях:

• в заявлении указан вид деятельности, который не соответствует перечню видов деятельности, в отношении которых на территории субъекта РФ введена патентная система налогообложения;

• указание в заявление неправильного срока действия патента;

• предприниматель, утративший право на применение патентной системы до истечения срока действия патента, подал заявление на получение патента по этому же виду деятельности ранее следующего календарного года. Аналогичный отказ могут получить коммерсанты, прекратившие вести патентную деятельность до истечения срока действия патента;

• у предпринимателя имеется недоимка по налогу, подлежащему уплате в связи с применением патентной системы налогообложения;

• не заполнение обязательных полей в заявлении на получение патента.

Сроки оплаты патента ИП в 2016 годуПорядок оплаты патента зависит от того, на какой срок предприниматель получил.

Так, патент сроком до шести месяцев предприниматель полностью должен оплатить не позднее дня окончания его действия.

Патент, выданный на срок от шести месяцев до года, можно оплатить двумя платежами: 1/3 от стоимости — в течение 90 дней с начала действия патента, оставшиеся 2/3 — не позднее срока окончания действия патента

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Для иностранных граждан является актуальной информация, которая предоставляется официальным сайтом ФМС. В первую очередь потому, что там есть возможность проверить патент на действительность.

Патент для ИП на 2016 год виды деятельности, на которые распространяетсяЧто такое патентная система налогообложения? Это специальный налоговый режим в РФ, который можно применять в работе наряду с общей системой (ЕНВД или УСН — упрощенка). Для ООО, ЗАО и ОАО такой специальный режим не является доступным. Для этого иностранным гражданам нужно подать заявление, бланк которого можно скачать бесплатно в Интернете (стоимость — нулевая).

В Москве, в СПб или другом городе будет проведена проверка изобретения онлайн, если вас интересует такой вид патента. Если вас интересует продление действия разрешения на полезную модель, то это сегодня тоже возможно. Если поиск покажет уникальность, то по переоформлению вам вручат новый документ.

Список 2016Что касается видов деятельности, попадающих под возможность, то они следующие:

В тему: Отчет по производственной практике как писать - образец готовый

Заявление на патент 2016 бланк скачать бесплатноПо ссылке: для вас является доступным бланк для заполнения. При этом представленная форма является новой (введенной с 9 февраля 2016 года).

ИП на патенте без работников какие налоги нужно платить в 2016 годуОт прямых налогов ИП здесь освобождены, но нужно оплатить сумму, а также налоги на транспорт и землю, если последние используются в ходе деятельности. Образец оплаты практически одинаковый во всех странах СНГ.

Расчет патента для ИП в 2016 году, онлайн калькулятор, стоимостьСколько стоит заполнение патента — зависит от точного региона России, где ведется оформление и непосредственная деятельность ИП. Основанием служит сумма, установленная регионами как возможный уровень дохода для конкретного вида деятельности.

Вычисляется цена, как 6% от годового дохода. Предпринимательские компании без работников осуществляются оплату таким же образом. Так что в Московской области и в Краснодарском крае суммы могут отличаться.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

За данным документом нужно идти в ФМС. Перед этим нужно получить идентификационный код и пройти его регистрацию. Далее нужно взять ИНН с паспортом, а также медицинскую страховку, свидетельство о владении русским языком, копию карты мигранта, 2 фото 3х4, сертификат об отсутствии таких заболеваний как ВИЧ и наркомания.

Подается одно заявление от одного человека, конечно же, ставится день и месяц его составления. Однако можно приводить доверенное лицо, которое является официальным представителем и оказывает помощь, с соответствующим подтверждением. В январе случаев с желанием получить разрешение значительно стало больше. В момент пересечения границы этот алгоритм вам могут описать пограничники, если иностранец решит обратиться к ним с этим вопросом.

В тему: Сайт судебных приставов узнать задолженность

Документы, стоимостьЕсли воспользоваться услугой специализированной компании, то вместе с госпошлиной за подготовку документов вам придется заплатить примерно четыре тысячи рублей.

Максимальный срок действия патента — 12 месяцев, а за месяц до его окончания нужно подать документы на то, чтобы его продлить, так что готовность нужно выражать заранее.

Продление патента на работу для иностранных граждан с 2016 годаИменно нахождение работы и подписания трудового договора в Москве, Санкт Петербурге или любом другом городе является основанием для продления от срока в 90 дней на срок до 12 месяцев.

Образец трудовой договор с иностранным гражданином по патенту Проверить патент на действительность на сайте ФМС: инструкцияПроверить патент на подлинность можно на сайте ФМС. С гражданско правовой стороны это намного выгоднее и удобнее, чем самому идти в органы, искать по имеющимся бумагам и номерам, платить и подтверждать платеж квитанцией.

Сервис позволяет узнать как по поводу данного вида бумаг, так и разрешения на работу в РФ. Стоимость получить такие данные — нулевая. Выбрав вид сервиса, в следующих полях вводится серия документа, его номер, а также серию и номер бланка документа, вид деятельности ИГ и номер паспорта ИГ.

Система должна выдавать вам не список документов, а подтверждение подлинности. Этот сервис является официальным предоставляемым органом по налогообложению. Им пользуются многие работодатели, так как в Интернет переходят все больше и больше компаний Российской Федерации из многих предпринимательских областей. Смочь справиться с этой системой должны все.

Задать вопрос юристуКонтролировать страховые взносы будет ФНС, а взносы на случай травматизма останутся при ФСС РФ.

Расчет взносов по травматизму нужно сдавать в отделения ФСС и он аналогичен разделу II формы 4-ФСС.

За 2016 год представьте форму:

4-ФСС — в свое отделение ФСС РФ;

РСВ-1 ПФР — в свой ПФР.

Сроки сдачи расчетов за 2016 год прежние.

РСВ-1 ПФР — не позднее 20 февраля 2017 года.

В электронном виде - не позднее 25-го числа месяца, следующего за отчетным периодом.

Начисленные в 2017 году взносы платятся на новые КБК .

Срок уплаты взносов остался прежним: 15-е число следующего календарного месяца.

Пенсионные взносы в 2017 году перечисляются одной платежкой на страховую часть.

Проверку взносов за 2014, 2015 и 2016 годы осуществляют ПФР и ФСС РФ.

Взносы за 2017 год и позже проверяют ИФНС, они же будут взыскивать долги по страховым взносам, пеням и штрафам (п. 2 ст. 4 Закона № 243-ФЗ).

Соотношение МРОТ с величиной прожиточного минимума трудоспособного населения оценивается в 53,6%.

- в ПФР нужно платить 18 610,8 руб. а не 17 328,48 руб.,

- в ФФОМС – 3650,58 руб. вместо 3399,05 руб.

Если ИП не имеют работников, не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Налоговые агенты представляют в налоговую инспекцию по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля.

ИП на УСН перечисляет в бюджет по месту жительства, а с доходов, выплачиваемых работникам, при применении ЕНВД, НДФЛ перечисляется в бюджет по месту учета ИП в связи с осуществлением такой деятельности.

ИП обязаны вести раздельный учет доходов, полученных по каждому из видов предпринимательской деятельности.

Форма расчета заполняется по каждому ОКТМО отдельно.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты.

Внесеныпоправки, обязывающие страхователей ежемесячно (до 10 числа) передавать в ПФР сведения о каждом работающем застрахованном лице (включая тех, которые заключили договоры гражданско-правового характера, на вознаграждения по которым начисляются страховые взносы ).

Форма заверяется подписью руководителя. Ставится печать (при наличии).

Постановление вступило в силу с 1 апреля 2016 г.

УСН Сдача Отчетности

Приказ ФНС N ММВ-7-3/99@ вступил в силу 10 апреля 2016 года и ИП применяют его с отчетности за 2016 год.

Появился раздел для плательщиков торгового сбора. применяющих УСН с объектом "доходы".

Срок сдачи декларации по УСН раз в год – после каждого налогового периода.

Однако ежеквартально необходимо уплачивать авансовые платежи.

Срок сдачи декларации по УСН:

- для ИП – 30 апреля;

Декларация предоставляется в налоговый орган:

У ИП – по месту своего жительства.

Увеличен лимит доходов для УСН с 2016 года

Лимит доходов для перехода на упрощенку (45 млн) и для применения упрощенной системы (60 млн) надо умножить на новый коэффициент 1,329. Для перехода на УСН с 2017 года доходы за девять месяцев 2016 года не должны превышать 59,805 млн рублей (45 × 1,329).

Чтобы остаться на УСН в 2016 году, необходимо соблюдать лимит в 79,74 млн рублей (60 × 1,329).

Если пенсионер является ИП, нотариусом, адвокатом, то он будет считается работающим, если состоит на учете в ПФР на 31 декабря 2015 года.

Плановая индексация страховых пенсий замораживается для всех предпринимателей-пенсионеров, которые зарегистрированы в ПФР в качестве страхователей на 31 декабря 2015 года.

Предприниматели - пенсионеры, которые являются работодателями, лишаются индексации.

За себя ИП (с работниками или без них) не должен подавать ежемесячные сведения в ПФР.

Если ИП - пенсионер состоит на учете в ПФР, не ведет предпринимательскую деятельность, не получает от нее дохода, то он не может рассчитывать на индексацию страховой пенсии.

Право на индексацию возникает после того, как ИП снимается с учета в ПФР.

Фонд снимет ИП с учета после лишения этого статуса и в ЕГРИП появится запись об этом.

Это касается ревизий трудинспекторов, Роспотребнадзора, МЧС России.

Проверок из налоговой и фондов это не затронуло.

Льгота не касается компаний, которые в течение трех последних лет допускали грубые нарушения, из-за которых можно приостановить деятельность, лишить лицензии.

Если у компании нет нарушений, ее могут ошибочно включить в план проверок. Для этого надо подать заявление (утв. постановлением Правительства РФ от 26.11.15 № 1268) и документы.

Статья 26.1 ФЗ введена Федеральным законом от 13.07.15 № 246-ФЗ.

С 2016 годамагазины, кафе и рестораны должны вести журнал учета алкогольной продукции. Эта обязанность возложена и на предпринимателей, которые торгуют пивом.

С 2016 годамагазины, кафе и рестораны должны вести журнал учета алкогольной продукции. Эта обязанность возложена и на предпринимателей, которые торгуют пивом.

Журнал ведется по каждой торговой точке. В нем отражается информация о каждой проданной бутылке или вскрытой кеги (при торговле на разлив).

Журнал можно вести в бумажном или в электронном виде с использованием системы ЕГАИС. Сдавать его в Росалкогольрегулирование не нужно, но инспектора вправе потребовать его при проверке.

Если журнал не ведется, то возможен штраф для предпринимателей - до 15 тысяч рублей, для организаций - до 150 тыс. рублей (ст. 14.19 КоАП РФ).

Работодатели должны предоставлять сотрудникам социальные вычеты. поэтому появилась строка для реквизитов уведомления о праве на эти вычеты.

Правомерно уменьшить налог и авансовые платежи на сумму взносов в ПФР и ФФОМС, эквивалентную 1% от годового дохода свыше 300 тыс. руб.

Это касается лиц на УСН "Доходы", ИП, у которых нет работников, ЕНВД.

Размер страхового взноса по пенсионному страхованию определяется в следующем порядке:

1) если величина дохода плательщика страховых взносов за расчетный период не превышает 300 000 рублей - в фиксированном размере, который определяется как произведение МРОТ и тарифа страховых взносов в ПФР, увеличенное в 12 раз;

2) если величина дохода за расчетный период превышает 300 000 рублей в фиксированном размере, определяется как произведение МРОТ, увеличенного в 12 раз, плюс 1,0 процента (1%) от суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период.

Максимальный размер взноса не может превышать размер, определяемый как произведение восьмикратного МРОТ и тарифа страховых взносов в ПФР, увеличенное в 12 раз.

В обоих случаях установлен фиксированный размер минимальной и максимальной сумм страхового взноса.

Предприниматели без работников на УСН "Доходы" или на ЕНВД. вправе уменьшить налог (авансовый платеж) на уплаченные за себя страховые взносы не только в сумме, рассчитанной исходя из МРОТ, но и в сумме, рассчитанной как 1% от превышения доходов ИП над 300 тыс. руб.

Пересчетов делать не надо и доплачивать налоги - тоже.

ИП, имеющие работников, вправе уменьшить налог (авансовый платеж) на все обязательные взносы независимо от того, фиксированные взносы или нет.

Штраф за ежемесячную отчетность в ПФР в 2016 году составит 500 руб. за каждого сотрудника, но не менее 2000 руб.

Если в организации работает 10 человек и отчет в ПФР задержан хотя бы на день, то штраф будет равен 5 000 руб. (10 чел. x 500 руб.).

Еслиработает один сотрудник. то необходимо заплатить минимум – 2000 руб. Штрафовать просрочивших с отчетностью будет налагаться управлениями ПФР.

Установлено на 2016 год:

1,798 – для компаний на ЕНВД ;

Торговый сбор относится к местному обязательному взносу и взимается на территории трёх городов – Москвы, Санкт-Петербурга и Севастополя (пока за 3 квартал 2015 – в Москве). В границах других городов установление торгового сбора возможно только в соответствии с отдельным (специальным) федеральным законом.

Торговый сбор уплачивается ежеквартально.

Уплачивать сбор необходимо до 25 числа месяца, который следует за кварталом.

Плательщиками сбора являются организации и ИП, работающие на ОСНО или УСН.

ККТ позволяет передать данные по продажам через оператора фискальных данных в налоговую.

Не применять онлайн кассы в 2016 году смогут только организации и ИП, которые ведут:

Предприниматели, заключая сделки с организациями и другими ИП , должны соблюдать лимит расчетов наличными. Лимит составляет 100 000 руб. для платежей по одному договору. Причем применяется он не только в период действия договора, но и после окончания его срока (п. 6 Указания ЦБ РФ от 07.10.2013 № 3073-У). Оплатить наличными сумму по договору можно, если она не превышает 100 000 руб.

Предприниматели, заключая сделки с организациями и другими ИП , должны соблюдать лимит расчетов наличными. Лимит составляет 100 000 руб. для платежей по одному договору. Причем применяется он не только в период действия договора, но и после окончания его срока (п. 6 Указания ЦБ РФ от 07.10.2013 № 3073-У). Оплатить наличными сумму по договору можно, если она не превышает 100 000 руб.

Сверх этого остаток необходимо перечислить в безналичном порядке.

Например, если цена договора составляет 150 000 руб. то наличными деньгами можно внести только 100 000 руб. а 50 000 руб. необходимо перечислить через банк.

Ошибка в отражении времени на чеке может стоить организации штрафа в 30 тысяч рублей

Если отклонение времени на кассовом чеке от реального составило более 5 минут, то организацию, которая использовала неисправную ККТ, могут привлечь к административной ответственности в виде штрафа.

Подписан ФЗ № 477-ФЗ о "налоговых каникулах" для ИП, которые осуществляют деятельность в производственной, социальной и научной сферах.

Подписан ФЗ № 477-ФЗ о "налоговых каникулах" для ИП, которые осуществляют деятельность в производственной, социальной и научной сферах.

Субъекты РФ вправе в течение 2015 - 2021 годов устанавливать:

- налоговую ставку в размере 0% для впервые зарегистрированных ИП, осуществляющих деятельность в указанных сферах и применяющих УСН или ПСН. Льготная ставка может применяться в течение двух налоговых периодов со дня регистрации ИП;

- ограничения на применение данной льготы в виде предельного размера доходов, средней численности работников и иных показателей.

В случае нарушения указанных условий налогоплательщик утрачивает право на применение нулевой ставки налога и обязан исчислить и уплатить в бюджет налоги по УСН или ПСН в соответствии с установленным порядком.

Законом уточняются сроки уплаты налога плательщиками, применяющими ПСН (в частности, срок уплаты полной суммы налога продлен до окончания срока действия патента).

Плательщиками страховых взносов являются лица, производящие выплаты и иные вознаграждения физическим лицам, в том числе ИП, не производящие выплаты и иные вознаграждения физическим лицам (не работодатели) (п. 2 части 1 статьи 5 ФЗ N 212-ФЗ).

Плательщиками страховых взносов являются лица, производящие выплаты и иные вознаграждения физическим лицам, в том числе ИП, не производящие выплаты и иные вознаграждения физическим лицам (не работодатели) (п. 2 части 1 статьи 5 ФЗ N 212-ФЗ).

Если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов он исчисляет и уплачивает страховые взносы по каждому основанию.

Исходя из положений Закона N 212-ФЗ ИП, являющиеся работодателями, уплачивают страховые взносы с сумм выплат и вознаграждений, производимых в пользу своих работников и обязаны уплачивать страховые взносы за себя в ПФР и ФФОМС на основании статьи 14 Закона N 212-ФЗ.

Согласно абзацу 2 пункта 17.1 статьи 217 НК положения указанного пункта не распространяются на доходы, получаемые физическими лицами от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности.

При реализации недвижимого имущества, использовавшегося налогоплательщиком в предпринимательской деятельности, доходы от этой сделки подлежат налогообложению налогом, уплачиваемым при применении упрощенной системы налогообложения.

В связи с этим при реализации жилого помещения, сдававшегося в аренду, доходы от его продажи учитываются в рамках упрощенной системы.

Минфин России дал разъяснения по вопросам предоставления грантов и субсидий на основании статей 78 и 78.1 Бюджетного кодекса РФ

Данные статьи в редакции ФЗ от 02.07.2013 N 181-ФЗ дополнены положениями о правовых основаниях предоставления грантов в форме субсидий юридическим и физическим лицам.

В качестве получателей грантов могут выступать:

ИП обязаны сообщать в налоговую обо всех обособленных подразделениях, созданных на территории РФ в течение одного месяца со дня его создания (пп. 3 п. 2 ст. 23 НК РФ).

Штраф за нарушение срока подачи заявления о создании обособленного подразделения составляет 10 000 руб.

Ведение деятельности без постановки на учет организацией или ИП влечет наложение штрафа в размере 10% от доходов, полученных в течении времени деятельности без постановки на учет, но не менее 40 000 руб. (ст.116 НК РФ).

Индивидуальные предприниматели, привлекающие наемных работников, в заявлении на получение патента указывают данные об их средней численности.

В среднюю численность работников, в частности, не включаются работники, находившиеся в отпусках по беременности и родам. в отпуске по уходу за ребенком.

В связи с этим ИП, привлекающие наемных работников, в заявлении на получение патента указывают среднюю численность работников без учета работников, находящихся в отпуске по уходу за ребенком до 1,5 года.

Применяющий УСН (Д - Р) ИП, который получает имущество в безвозмездное пользование, учитывает в целях налогообложения доход, определяемый исходя из рыночных цен на аренду идентичного имущества.

Информация о ценах должна быть подтверждена получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

Любое физическое лицо, независимо от налогового статуса (является данное лицо резидентом РФ или нет), может быть зарегистрировано в качестве индивидуального предпринимателя.

Пунктом 3 ст. 346.12 Кодекса определен перечень налогоплательщиков, которые не вправе применять упрощенную систему налогообложения.

В указанном перечне отсутствуют индивидуальные предприниматели - нерезиденты РФ, и ИП - нерезиденты вправе применять упрощенную систему налогообложения на общих основаниях.

1) если патент получен на срок до шести месяцев:

- в размере полной суммы налога в срок не позднее двадцати пяти календарных дней после начала действия патента;

2) если патент получен на срок от шести месяцев до календарного года:

- в размере 1/3 налога в срок не позднее двадцати пяти календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее тридцати календарных дней до дня окончания налогового периода.

Организации на УСН (Доходы)и ИП должны оформлять документы, подтверждающие командировочные расходы и произведенные расходы, а также оформлять авансовые отчеты.

Известно, что при УСН (Доходы) при определении налоговой базы расходы не учитываются.

Однако на данном спецрежиме обязан соблюдаться порядок ведения кассовых операций согласно положению ЦБ г. №373-П .

Поэтому для целей соблюдения порядка кассовых операций организации на УСН (Доходы) и ИП, должны оформлять авансовые отчеты на основании документов, которые подтверждают:

Исходя из этого, авансовые отчеты должны составляться в общеустановленном порядке.

Командировочные удостоверения с 2015 года не выписываются.

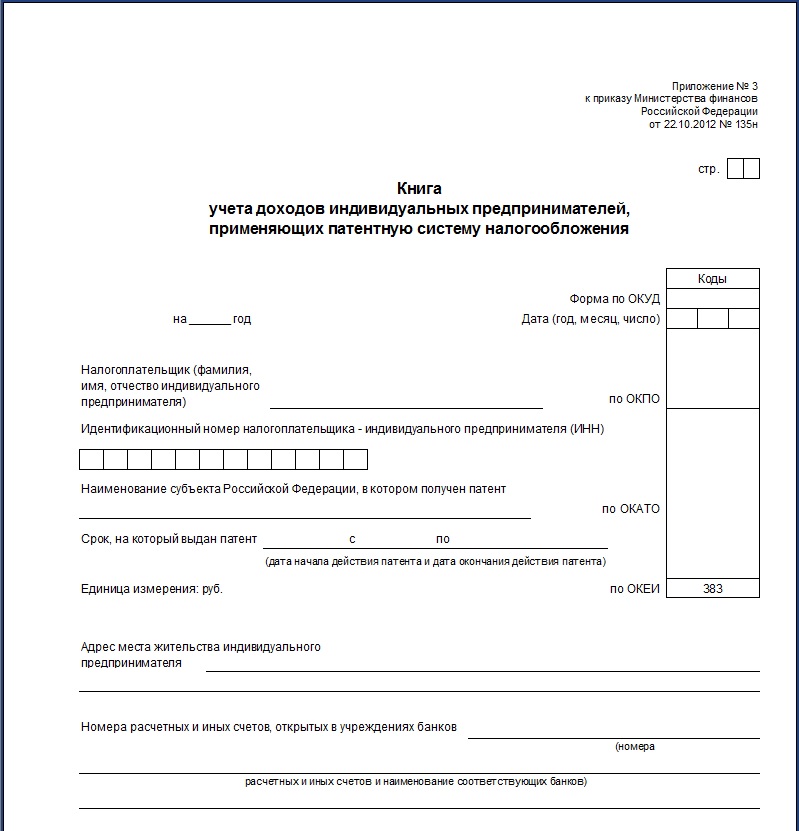

Доходы от деятельности в рамках Патентной системы ведутся в книге учета ИП на ПСН.

Таким образом, ИП, применяющими УСН и ПСН, ведется раздельный учет доходов и расходов:

- в книге учета доходов и расходов организаций и ИП, применяющих УСН,

- и доходов от деятельности в рамках патентной системы налогообложения - в книге учета доходов

индивидуальных предпринимателей, применяющих патентную систему.

Определение остаточной стоимости основных средств индивидуальным предпринимателем производится по правилам, установленным для организаций. При этом учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с гл. 25 Кодекса.

ИП не вправе применять упрощенную систему налогообложения, если остаточная стоимость основных средств превышает 100 млн руб. (без учета НМА ).

Подробнее - в Письме Минфина N 03-11-11/32974

Организации и ИП, применяющие УСН с объектом "доходы минус расходы", учитывают суммы НДС. уплаченные при приобретении товаров для дальнейшей реализации, в составе расходов по мере реализации этих товаров.

Организации и ИП, применяющие упрощенную систему налогообложения не признаются плательщиками налога на добавленную стоимость.

Применяющий УСН налогоплательщик учитывает в расходах НДС, уплаченный по товарам, которые приобретены для дальнейшей реализации, по мере их реализации, т.е. после фактической передачи покупателю, независимо от того, оплачены такие товары или нет.

ИП, применяющий Патентную систему. который не уплатил налог в установленный срок, снимается с учета данного спецрежима, даже если заявление об утрате права предпринимателем не подано.

У индивидуального предпринимателя. утратившего право на применение патентной системы налогообложения, возникает обязанность по уплате налога на доходы физических лиц.

Сумма НДФЛ. подлежащая уплате за налоговый период, в котором индивидуальный предприниматель утратил право на применение патентной системы налогообложения в соответствии, уменьшается на сумму налога, уплаченного в связи с применением патентной системы налогообложения.

В случае утраты права на применение ПСН возникает обязанность по исчислению и уплате налогов по общему режиму налогообложения. Поэтому после утраты права на ПСН налог, который ИП не был уплачен (полностью или частично) в период применения ПСН, взысканию не подлежит.

Если ИП получил два и более патентов и не уплатил налог по одному из них, предприниматель считается утратившим право на применение ПСН и перешедшим на общий режим налогообложения только по тому патенту. налог по которому им не был уплачен.

кассовые чеки в момент оплаты.

Н а кассовых чеках время покупки должно совпадать с реальным временем.

Отклонение времени на контрольно-кассовых машинах не должно превышать 5 минут.

О рганизации и ИП, осуществляющие реализацию товаров дистанционным

способом (в том числе через Интернет-магазины) обязаны применять контрольно-

кассовую технику и выдавать покупателям отпечатанные кассовые чеки непосредственно в момент оплаты товаров.

Налогоплательщики ЕСХН. а также налогоплательщики, применяющие УСН (Д - Р) при определении налоговой базы уменьшают полученные доходы на расходы в виде страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и проф. заболеваний.

Налогоплательщики ЕСХН. а также налогоплательщики, применяющие УСН (Д - Р) при определении налоговой базы уменьшают полученные доходы на расходы в виде страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и проф. заболеваний.

ИП, применяющие УСН (Доходы) и ИП на ЕНВД, имеющие работников - не более чем на 50 процентов.

ИП, не производящие выплаты и иные вознаграждения физическим лицам, при применении УСН и ЕНВД уменьшают сумму налога на уплаченные страховые взносы в ПФР и ФФОМС в фиксированном размере. Ограничение в размере 50% от суммы исчисленного налога здесь не применяется.

Уменьшение налога при ПСН не предусмотрено .

Письма Минфина N 03-11-10/17 и N 03-11-11/5124

ИП имеют право при исчислении налоговой базы по НДФЛ на получение профессионального налогового вычета в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

ИП имеют право при исчислении налоговой базы по НДФЛ на получение профессионального налогового вычета в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

То есть для включения расходов в сумму профессионального налогового вычета требуется одновременное выполнение нескольких условий, а именно расходы должны быть фактически произведены, документально подтверждены и непосредственно связаны с извлечением доходов.

Суммы фактически произведенных материальных расходов учитываются в составе профессиональных налоговых вычетов при их документальном подтверждении в части реализованных товаров, выполненных работ и оказанных услуг.

Индивидуальный предприниматель, применяющий УСН (Доходы - Расходы), учитывает расходы на приобретение основного средства в том налоговом периоде, в котором он ввел это средство в эксплуатацию.

Расходы на приобретение основного средства при УСН признаются с момента ввода в эксплуатацию этого основного средства.

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, учитываются в расходах с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве ИП.

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве ИП.

Предпринимательская деятельность должна осуществляться самостоятельно, на свой риск, и быть направленной на систематическое получение прибыли.

О наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать следующие факты:

При наличии достаточных оснований считать, что вышеуказанные признаки имеются в наличии, физическое лицо обязано зарегистрироваться в качестве предпринимателя без образования юридического лица.

Физические лица, не являющиеся индивидуальными предпринимателями, получающие доход (в частности от сдачи в аренду недвижимого имущества), уплачивают налог на доходы физических лиц в установленном порядке в соответствии со ст. 228 Кодекса.

Если налогоплательщик произвел расходы до регистрации в качестве индивидуального предпринимателя как физическое лицо, то считается, что данные расходы на дату их оплаты не были связаны с ведением предпринимательской деятельности и не могут быть признаны в расходах.

ИП не вправе учитывать такие расходы при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Суммы, полученные ИП от ФСС РФ в качестве возмещения расходов по социальному страхованию на случай временной нетрудоспособности и в связи с материнством, не учитываются при определении базы по налогу, уплачиваемому в связи с применением УСН.

Средства, полученные ИП от территориального органа ФСС в возмещение произведенных расходов по социальному страхованию на случай временной нетрудоспособности и в связи с материнством, не является экономической выгодой налогоплательщика, указанные средства не включаются в состав доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 60 млн руб. такой налогоплательщик считается утратившим право на применение УСН с начала того квартала, в котором допущены указанное превышение.

Индивидуальные предприниматели, применяющие УСН, не должны вести бухгалтерский учет, поскольку доходы и расходы для целей исчисления налоговой базы они ведут в Книге учета доходов и расходов.

Налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

В связи с этим индивидуальные предприниматели, применяющие упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета в соответствии с названным Федеральным законом.

При определении размера налоговой базы по НДФЛ, ИП имеет право на получение имущественных налоговых вычетов в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 руб. а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 руб.

При определении размера налоговой базы по НДФЛ, ИП имеет право на получение имущественных налоговых вычетов в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 руб. а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 руб.

Вместо использования права на получение имущественного налогового вычета ИП вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Определяющее значение для целей получения имущественного налогового вычета имеет характер использования имущества.

Если имущество использовалось ИП для осуществления предпринимательской деятельности, то его продажа также может быть отнесена к продаже имущества в связи с осуществлением предпринимательской деятельности.

В этом случае имущественный налоговый вычет не предоставляется

Предприниматель, применяющий УСН с объектом "доходы минус расходы". может учесть расходы на содержание служебного транспорта и на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм.

Предприниматель, применяющий УСН с объектом "доходы минус расходы". может учесть расходы на содержание служебного транспорта и на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм.

Если физлицо до регистрации в качестве индивидуального предпринимателя приобрело в собственность автомобиль, то расходы на его покупку при применении УСН не учитываются.

ИП на ПСН, осуществляющий деятельность по оказанию автотранспортных услуг по перевозке грузов автомобильным транспортом и оказанию автотранспортных услуг по перевозке пассажиров автомобильным транспортом, имеет право предоставлять услуги как физическим, так и юридическим лицам. при этом использовать как наличные, так и безналичные формы расчетов .

ИП вправе применять патентную систему в отношении услуг общепита, которые он оказывает в помещении, где есть специально оборудованная площадка, предназначенная для потребления готовой кулинарной продукции, кондитерских изделий и покупных товаров и для проведения досуга, площадью не более 50 кв. м.

ИП вправе применять патентную систему в отношении услуг общепита, которые он оказывает в помещении, где есть специально оборудованная площадка, предназначенная для потребления готовой кулинарной продукции, кондитерских изделий и покупных товаров и для проведения досуга, площадью не более 50 кв. м.

Если ИП получил патент на осуществление предпринимательской деятельности в сфере оказания услуг общественного питания через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. м по каждому объекту и площадь зала обслуживания в каждом из используемых объектов общественного питания составляет не более 50 кв. м, то такой патент будет действовать в отношении всех объектов общественного питания, указанных в патенте.

Они могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Требования, касающегося обязательного наличия на корпусе ККТ знака "Государственный реестр", отменены (Постановление Правительства РФ от 17.12.2012 N 1319).

ИП, осуществляющий розничную торговлю в соответствии с требованиями главы 26.5 Кодекса, имеет право использовать как наличные, так и безналичные формы расчетов.

Индивидуальный предприниматель. применяющий патентную систему налогообложения, может вместо использования ККТ выдавать по требованию покупателя документ, подтверждающий оплату товара.

ККТ, применяемая организациями и индивидуальными предпринимателями, должна быть зарегистрирована в налоговых органах по месту учета организации или ИП в качестве налогоплательщика.

Контрольно-кассовая техника, применяемая индивидуальными предпринимателями, подлежит регистрации в налоговом органе по месту их жительства.

НДФЛ с доходов. выплачиваемых работникам, занятым в деятельности, в отношении которой применяется система налогообложения в виде ЕНВД для отдельных видов деятельности, следует перечислять в бюджет по месту учета ИП в налоговом органе в качестве налогоплательщика такого налога.

ИП, осуществляющий деятельность с применением системы налогообложения в виде ЕНВД, признается налоговым агентом в отношении доходов, выплачиваемых им работникам. В связи с этим на индивидуального предпринимателя возлагается обязанность по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц при выплате дохода указанным наемным работникам.

Применяющий патентную систему налогообложения ИП, осуществляющий деятельность на разных территориях в субъекте РФ, которые относятся к разным налоговым органам, должен представлять сведения о доходах своих работников и уплачивать исчисленную и удержанную сумму НДФЛ в инспекцию по месту своего учета.

ИП может совмещать УСН и ПСН. Налоговый кодекс не содержит запрета на совмещение налогоплательщиками упрощенной системы налогообложения и патентной системы налогообложения

ИП может совмещать УСН и ПСН. Налоговый кодекс не содержит запрета на совмещение налогоплательщиками упрощенной системы налогообложения и патентной системы налогообложения

Если индивидуальный предприниматель применяет упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, и ПСН, то сумма минимального налога исчисляется только от доходов, полученных от предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения без учета доходов от предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Ознакомиться, в отношении каких видов деятельности на территории того или иного субъекта Российской Федерации индивидуальные предприниматели могут получить патент, можно с помощью Классификатора видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения.

Предприниматель, определившись по Классификатору КВПДП с видом деятельности, который он хочет осуществлять на основе патента, указывает в заявлении на получения патента наименование вида предпринимательской деятельности, установленное законом субъекта Российской Федерации, и соответствующий ему код (в рекомендуемой форме заявления № 26.5-1.

Выездная налоговая проверка может проводиться по месту нахождения налогового органа в случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки.

Выездная налоговая проверка может проводиться по месту нахождения налогового органа в случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки.

Доступ должностных лиц налоговых органов. проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц иначе как в случаях, установленных федеральным законом, или на основании судебного решения не допускается .

Решение о проведении выездной налоговой проверки физического лица, в том числе утратившего статус индивидуального предпринимателя, выносится налоговым органом по месту жительства этого физического лица.

Организации или ИП, желающие перейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения в виде ЕНВД заявление о постановке на учет в качестве налогоплательщика ЕНВД.

Снятие с учета налогоплательщика ЕНВД при переходе на другой режим налогообложения осуществляется на основании заявления, представленного в налоговый орган в течение пяти дней со дня со дня перехода на другой режим налогообложения. Подробнее