Рейтинг: 4.4/5.0 (1881 проголосовавших)

Рейтинг: 4.4/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

ИП

ИП

До 4 мая необходимо подать отчетность по новой форме 6-НДФЛ. Как официальные разъяснения следует учитывать при заполнении и подаче новой отчетности? Татьяна Нечаева, ведущий консультант по вопросам бухгалтерского учета и налогообложения группы компаний «Ю-софт» и редактор «Расчета» Анна Мишина, собрали список рекомендаций.

С 2016 года для работодателей, которые выплачивают доходы физическим лицам по трудовым договорам и договорам гражданско-правового характера, введена новая ежеквартальная отчетность по форме 6-НДФЛ (п. 2 ст. 230 НК РФ). Расчет содержит обобщенные данные о выплаченных доходах, исчисленном и удержанном НДФЛ, сроках его удержания и сроках оплаты по всем сотрудникам компании. Этим новая отчетность отличается от формы 2-НДФЛ, которая подается по каждому работнику отдельно. Форма 6-НДФЛ, формат и порядок ее заполнения утверждены приказом ФНС от 14 октября 2015 года № ММВ-7-11/450@.

Сроки сдачи формы 6-НДФЛСдавать расчет за квартал, полугодие и девять месяцев налоговый агент должен ежеквартально, не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Первый раз отчитаться по форме 6-НДФЛ нужно за первый квартал этого года, и сделать это необходимо не позднее 4 мая 2016 года.

Напомним, что в письме от 21 декабря 2015 года № БС-4-11/22387 ФНС скорректировала срок представления расчета с учетом праздничных дней (п. 7 ст. 6.1 НК РФ). Крайний срок сдачи отчета за полугодие – 1 августа 2016 года, за 9 месяцев – 31 октября. Отчитаться за 2016 год нужно будет не позднее 1 апреля 2017 года (п. 2 ст. 230 НК РФ). Расчет за 2015 год представлять не требуется. Уточненный расчет 6-НДФЛ необходимо представить, если в ранее направленном в инспекцию документе: не отражены нужные сведения, они отражены не полностью или в документе содержится недостоверная информация.

Заполненная новая форма подается на бумажном носителе, если численность сотрудников, которые получили от агента доходы, менее 25 человек. В случае, когда в штате компании больше 25 наемных работников, нужно сдавать расчет в электронном виде.

Куда представлять расчет 6-НДФЛ?Порядок представления расчетов по форме 6-НДФЛ зависит от наличия обособленных подразделений, а у предпринимателей – от системы налогообложения (п. 2 ст. 230 НК РФ). По общему правилу, подавать расчет нужно в ИФНС по месту учета организации (регистрации ИП по месту жительства).

При наличии ОП форму 6-НДФЛ нужно представлять в инспекцию по месту нахождения каждого обособленного подразделения (письма ФНС от 30 декабря 2015 г. № БС-4-11/23300@, Минфина от 19 ноября 2015 г. № 03-04-06/66970).

Важно запомнить, что расчет заполняется агентом отдельно по каждому ОП, независимо от того, что они состоят на учете в одной инспекции, но на территориях разных муниципальных образований (разные ОКТМО) (письмо ФНС от 28 декабря 2015 г. № БС-4-11/23129). Если подразделения находятся в одном муниципальном образовании, но на территориях, подведомственных разным ИФНС, организация вправе встать на учет в одной инспекции и подавать расчеты туда (п. 3 ст. 83 НК РФ).

В настоящий момент нет никаких рекомендаций и разъяснений от министерств, которые освобождали бы компании от сдачи «нулевого» НДФЛ. Поэтому, если в течение налогового периода доходы физлицам не выплачивались и НДФЛ не удерживался, 6-НДФЛ все равно надежнее сдать, проставив в отчете нулевые показатели.

Большие организации имеют право выбора: представлять расчеты в налоговый орган по месту учета в качестве крупнейшего налогоплательщика или по месту учета каждого ОП. При этом все подразделения составляют отдельный расчет (письмо ФНС от 1 февраля 2016 г. № БС-4-11/1395@). Индивидуальные предприниматели «на патенте» или на ЕНВД должны отчитываться в инспекцию по месту своего учета (п. 1.10 приложения № 2).

Что будет, если не подать?Штраф за непредставление ежеквартального отчета в инспекцию – 1000 рублей за каждый полный или неполный месяц со дня, установленного для представления документов (п. 1.2 ст. 126 НК РФ). В случае если расчет по форме 6-НДФЛ не подан в течение 10 дней по истечении установленного периода, инспекторы вправе приостанавливать операции по банковским счетам компании.

Кроме того, с 2016 года введена в действие статья 126.1 НК РФ, в которой предусмотрена ответственность за недостоверные данные – 500 рублей за каждый документ с ошибками. Однако, если организация самостоятельно найдет неточность в расчете 6-НДФЛ, исправит ее и подаст уточненку до 4 мая 2016 года, то штрафа не будет. В случае если не соблюдена форма представления расчета 6-НДФЛ (бумага вместо электронного вида), то размер штрафа составит 200 рублей (ст. 119.1 НК РФ).

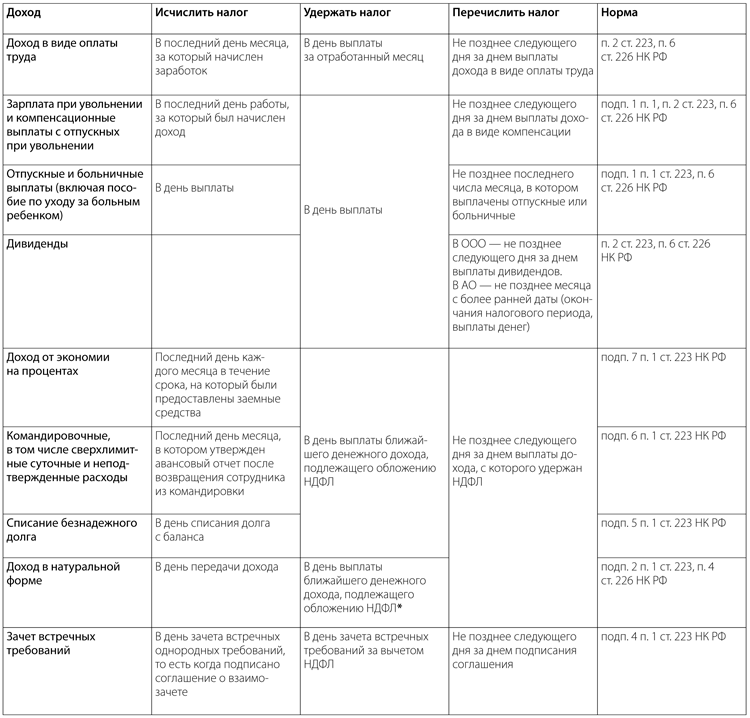

Порядок заполненияФорма 6-НДФЛ состоит из титульного листа и двух разделов, которые заполняются следующим образом: на первой странице работодатели должны указать свои персональные данные. Заполнение строк «КПП» и «Код по ОКТМО» имеет особенности, согласно которым если расчет подается по лицам, получившим доход от обособленного подразделения, указываются КПП и ОКТМО этого подразделения, а не головной организации. Коды периодов, за которые подается расчет 6-НДФЛ, нужно брать из Приложения 1 Порядка заполнения расчета. Если в какую-то графу компания или предприниматель не имеет возможности внести данные, то нужно поставить «0».

Согласно абзацу 6 Приложения № 2, расчет заполняется нарастающим итогом за I квартал, полугодие, 9 месяцев и год. Это относится к обоим разделам. Контрольные соотношения для 6-НДФЛ обновлены в третий раз письмом ФНС от 10 марта 2016 года № БС-4-11/3852@. Прежние контрольные соотношения противоречили указаниям контролеров, которые были даны в письмах от 12 февраля 2016 года № БС-3-11/553@, от 18 февраля 2016 года № БС-3-11/650@, от 25 февраля 2016 года № БС-4-11/3058@. С их помощью налогоплательщики могут самостоятельно проверить правильность заполнения формы 6-НДФЛ, а также сверить данные с декларацией по налогу на прибыль, с отчетами по страховым взносам.

Раздел 1 «Обобщенные показатели» заполняется по каждой ставке налога, по которой облагались доходы, начисленные физическим лицам. Поэтому, если организация выплачивала доходы, облагаемые НДФЛ по разным ставкам, то строки 010–050 этого раздела заполняются для каждой из этих ставок, и тогда первый раздел может состоять из нескольких страниц. При этом строку «Итого по всем ставкам» достаточно заполнить один раз на первой странице (п. 3.2 Порядка заполнения). Работодатель в соответствующих графах проставляет коды и общую сумму налога, а также количество наемных работников, доходы которых подлежали налогообложению. Поскольку расчет заполняется нарастающим итогом, в расчет за I квартал надо включать данные по всем сотрудникам за период с 1 января по 31 марта 2016 года. При этом доходы, начисленные в виде дивидендов, выделяются отдельно (стр. 025).

В строке 010 указывается ставка налога.

В строке 020 нужно указать зарплату за январь-март включительно (пп. 1, 2, п. 2 ст. 223 НК РФ). Полностью необлагаемые доходы здесь показывать не надо.

В строке 030 указываются вычеты, предоставленные работникам.

В строке 040 отражается НДФЛ, исчисленный с доходов, указанных в строке 020. Исчислить налог необходимо на дату получения дохода (п. 3 ст. 226 НК РФ, пп. 1–2 ст. 223 НК РФ). В строке 070 показывается удержанный НДФЛ.

В разделе 2 все доходы нужно распределить по датам. Их три: дата фактического получения, дата удержания НДФЛ и срок его перечисления. В 2016 году эти даты могут различаться в зависимости от вида дохода.

На некоторые аспекты заполнения раздела 2 специалисты ФНС обратили особое внимание плательщиков в письме от 18 марта 2016 года № БС-4-11/4538@. Так, они отметили, что строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ, строка 110 раздела 2 «Дата удержания налога» с учетом пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ, строка 120 раздела 2 «Срок перечисления налога» – с учетом пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ. Кроме того, ревизоры подчеркнули, что в случае если в разные доходы имеют одну и ту же дату получения, но различные сроки перечисления НДФЛ, то строки 100–140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

Отдельные нюансыНапомним одну важную деталь: с 1 января этого года датой фактического получения зарплаты является последний календарный день месяца, за который она начислена. Удержать НДФЛ агент обязан в момент фактической выплаты денег (ст. 226 НК РФ), а перечислить – не позднее дня, следующего за днем фактической выплаты заработной платы.

При выплате пособий по временной нетрудоспособности и отпускных НДФЛ нужно уплатить не позднее последнего числа месяца, в котором они выплачены.

Датой фактического получения зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому в строке 100 расчета следует записать 31-е (30-е) число, даже если этот день выпал на выходной. На порядок удержания эта дата не влияет. Удержать налог нужно при фактической выплате дохода, а перечислить – не позднее следующего дня (п. 6 ст. 226 НК РФ в ред. от 1 января 2016 г.). Например, если зарплата выдана 3 марта, то эта дата ставится в строке 110, а в строке 120 надо поставить 4 марта. Такие разъяснения дала ФНС в письме от 20 января 2016 года № БС-4-11/546@.

С 1 января этого года датой фактического получения зарплаты является последний календарный день месяца, за который она начислена. Удержать НДФЛ агент обязан в момент фактической выплаты денег (ст. 226 НК РФ), а перечислить – не позднее дня, следующего за днем фактической выплаты заработной платы.

Если работник получит отпускные в 2016 году, то в строках 100 и 110 дата получения дохода будет одинаковой – дата выплаты денег. А вот срок перечисления в строке 120 будет отличаться. Перечислить НДФЛ с отпускных нужно в последний день месяца, в котором компания их выдала (п. 6 ст. 226 НК РФ в ред. от 1 января 2016 г.). Если этот день попадает на выходной, то срок переносится на первый рабочий день. Например, если компания выдала отпускные 23 января, тогда эту дату следует записать в строках 100 и 110, а в строке 120 – 1 февраля, так как 31 января выпало на воскресенье.

В разделе 2 отражаются операции, которые произведены налоговым агентом в отчетном периоде, то есть за последние три месяца периода. Разъяснения ФНС по заполнению раздела 2 расчета по форме 6-НДФЛ противоречивы. Сначала Служба в письме от 28 декабря 2015 года № БС-4-11/23129@ отметила, что операции, осуществленные в предыдущие отчетные периоды, в данном разделе не отражаются. Позднее Служба указала, что в разделе 2 расчета отражаются те операции, которые совершены за последние три месяца отчетного периода (письмо от 12 февраля 2016 г. № БС-3-11/553@). Кроме того, если операция была начата в прошлом отчетном периоде, а завершена в этом, ее также необходимо включить в расчет, поскольку такие операции, в соответствии с нормами Налогового кодекса, нужно отражать в отчетном периоде на дату их завершения. Согласно разъяснениям ФНС, данным в выше упомянутом письме, заработная плата, начисленная за март, а также начисленный и удержанный с нее в апреле НДФЛ, подлежат отражению в расчете за I квартал (при условии, что налог удержан). Например, если работникам зарплата за март 2016 года выплачена 5 апреля, а ДФЛ перечислен 6 апреля, операция отражается в 1 разделе расчета 6-НДФЛ за I квартал 2016 года. И можно не отражать эту операцию в разделе 2. Данная операция будет отражена в расчете при выплате зарплаты работникам за полугодие: в строке 100 (дата фактического получения дохода) указывается – 31 марта 2016 года, в строке 110 (дата удержания налога) – 5 апреля 2016 года, в строке 120 (срок перечисления налога) – 6 апреля 2016 года, в строках 130 и 140 – соответствующие суммы. Однако если следовать новым разъяснениям ФНС, контрольные соотношения могут не выполняться, что может повлечь сложности при представлении расчета.

Обратите внимание, что новыми контрольными соотношениями не предусмотрено совпадение показателей 1 и 2 разделов. Также допустимы погрешности за счет округлений налога (п. 6 ст. 52 НК РФ). Разъяснениям ФНС безопаснее следовать. Это позволит избежать штрафа за недостоверные сведения (п. 1 ст. 126.1, пп. 3 п. 1 ст. 111 НК РФ).

Отсутствующая обязанностьОбязанность по представлению расчета по форме 6-НДФЛ возложена на налоговых агентов, признаваемых таковыми в соответствии со статьями 226 и 226.1 НК РФ. Если организация в течение года не начисляла и не выплачивала доход физическим лицам, она не является налоговым агентом. У организаций, не являющихся налоговыми агентами, обязанность представлять форму 6-НДФЛ отсутствует. Об этом Минфин разъяснил в письме от 2 ноября 2015 года № 03-04-06/63268.

Вместе с тем, чтобы обезопасить себя лучше представить в ИФНС письмо в произвольной форме о том, что деятельность не ведется, зарплата не начисляется и не выплачивается. Если этого не сделать налоговый орган вправе заблокировать банковские счета, если компания не сдаст расчет 6-НДФЛ в течение 10 рабочих дней со дня окончания срока его представления (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Правила заполнения 6 НДФЛ в 2016 годуВ конце расскажем о правилах заполнения отчета при выплате дивидендов и выдаче материальной выгоды.

Итак, дивиденды облагаются НДФЛ по ставке 13 процентов. Соответственно, в разделе 1 данные по дивидендам указываются следующим образом. В строке 010 указывается ставка НДФЛ, с применением которой исчислены суммы налога. Далее, в строке 020 нужно записать всю сумму доходов физлиц, которые облагаются по этой ставке.

Обратите внимание: сумма начисленных дивидендов прописывается отдельной строкой. В строке 025 указывается вся (общая) сумма дивидендов, а в строке 045 – сумма НДФЛ.

И в заключение – о материальной выгоде. Если компания выдавала физическим лицам беспроцентные займы или займы под низкий процент, то получившуюся экономию, т. е. материальную выгоду, тоже следует отметить в форме 6-НДФЛ по строкам 020, 080 раздела 1 и по строкам 100–140 раздела 2. При этом дата фактического получения «экономного» дохода должна определяться на последний день каждого месяца в течение срока, на который они были предоставлены (пп. 7 п. 1 ст. 223 НК РФ).

Лучшее решение для бухгалтера

Бератор «Практическая энциклопедия бухгалтера» - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов e.berator.ru

В 6-НДФЛ — сводные данные о доходах физлиц, исчисленном, удержанном и перечисленном налоге. В нем есть расшифровка по датам. Порядок заполнения 6-НДФЛ с 2016 года рассмотрим в статье.

Порядок заполнения 6-НДФЛ с 2016 года регламентирован приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450. Бланк влючает титульный лист и 2 раздела.

Порядок заполнения 6-НДФЛ с 2016 года: титульный листТитульный лист 6-НДФЛ похож на титульные листы налоговых деклараций. Пройдемся по строкам, которые надо заполнить.

Период представления. В эту строку впишите код 21. Он обозначает отчет за I квартал. Коды для всех периодов есть в приложениях 1 и 2 к Порядку, утвержденному приказом № ММВ-7-11/450 .

Налоговый период. В этой строке напишите год, за который отчитываетесь, — 2016. Не важно, что сейчас вы сдаете расчет только за один квартал этого года.

Представляется в налоговый орган. Поставьте в этой строке цифровой код инспекции, в которую будете сдавать расчет. Например, так: 7713.

По месту нахождения (учета). Код в этой строке зависит от того, в какую инспекцию компания сдает расчет. Так, в отчете, который компания представляет по своему месту учета, нужно вписать код 212. А в отчете в инспекцию, где стоит на учете подразделение, — 220. Другие коды можно посмотреть в приложении № 2 к приказу № ММВ-7-11/450 или нашей таблице ниже.

В какую инспекцию и с каким кодом сдавать 6-НДФЛ

В какую инспекцию сдавать расчет

Подпункт 1 пункта 1 статьи 223 Налогового кодекса РФ

Дата фактического получения дохода, которую надо показать в строке 100, может не совпадать с днем, когда человеку на самом деле выдали деньги. К примеру, компания перечислила зарплату за февраль 4 марта, а в расчете датой фактического получения дохода будет 29 февраля.

Строка 110 «Дата удержания налога». По этой строке надо привести дату, когда компания удержала налог с дохода физического лица. Кодекс требует удерживать налог в день выплаты дохода (п. 4 ст. 226 НК РФ ).

Поэтому в строке 110 ставьте дату, когда выдали физлицу деньги из кассы или перечислили их на его счет в банке. К примеру, если зарплату за февраль компания выдала 4 марта, то датой удержания налога будет 4 марта. Если компания задерживает зарплату и за февраль выдала ее только 30 марта, то приведите в строке 110 эту дату.

Налог, рассчитанный с доходов в натуральной форме и материальной выгоды по займам, надо удержать с ближайшей денежной выплаты. Дату этой выплаты и укажите в качестве момента удержания налога.

Строка 120 «Срок перечисления налога». Здесь приведите дату, когда по правилам Налогового кодекса компания должна удержать налог с дохода. Например, по отпускным и больничным это последний день месяца, в котором их выплачивают (п. 6 ст. 226 НК РФ ).

Если у компании сложности с деньгами, она может опоздать и заплатить НДФЛ позже срока. Это не влияет на порядок заполнения отчета. В строке 120 все равно ставьте срок, в который должны были перечислить налог.

Строка 130 «Сумма фактически полученного дохода». В этой строке напишите доходы физлиц в рублях и копейках. Так как с аванса по зарплате НДФЛ не удерживают, на дату получения дохода в виде зарплаты напишите в расчете ее общую сумму за месяц. То есть сумму зарплаты, с которой вы рассчитали налог за весь этот месяц.

Строка 140 «Сумма удержанного налога». Впишите сюда сумму налога, которую должны были удержать с дохода. Не важно, полностью вы перечислили ее в бюджет или нет. Также не имеет значения, если вы по ошибке удержали у работника меньше, а к моменту заполнения отчета обнаружили эту ошибку.

Все доходы перечисляйте в хронологическом порядке, начиная с января и заканчивая мартом. Даже если внутри одного месяца были выплаты, облагаемые НДФЛ по разным ставкам, например зарплата и материальная выгода по займу. Разносить такие доходы на разные листы не нужно, в порядке заполнения расчета нет подобного требования.

Не включайте в раздел 2 мартовскую зарплату, которую выплатили в апреле. Дата получения дохода в этом случае приходится на I квартал. Но налог вы удержите уже во II квартале. Чиновники советуют в такой ситуации доход и налог отражать в разделе 2 расчета за полугодие (письма ФНС России от 12 февраля 2016 г. № БС-3-11/553. от 25 февраля 2016 г. № БС-4-11/3058 ). По той же причине включите в расчет за I квартал декабрьскую зарплату, выданную в январе.

Как мы уже сказали, в бланке расчета в разделе 2 пять блоков со строками 100–140. Если этих блоков не хватает, порядок заполнения 6-НДФЛ с 2016 года предписывает добавлять в расчет нужное количество листов, чтобы перечислить все доходы, выплаченные за отчетный период. На каждом листе над разделом 2 будет раздел 1. Заполните его только на первой странице, если ставка НДФЛ одна. Переходите к заполнению этого раздела только после того, как полностью перечислите все доходы в разделе 2.

Порядок заполнения 6-НДФЛ с 2016 года: раздел 1В разделе 1 расчета надо привести общие суммы доходов и налога за I квартал. По каждой налоговой ставке заполняют новый раздел 1. Например, если применяете ставки 13, 30 и 35 процентов, то у вас получится три раздела 1 на отдельных листах.

Возможно, ставка у вас только одна — 13 процентов. А в разделе 2, который находится под разделом 1, доходы заняли не один лист, а два или три. Тогда разделы 1 на последующих листах не заполняйте. Так нам разъяснили в ФНС.

Строка 010 «Ставка налога, %». В этой строке приведите одну из ставок, по которой удерживаете налог. Все ставки — в статье 224 Налогового кодекса РФ.

Строка 020 «Сумма начисленного дохода». Отразите здесь общую сумму доходов, фактическая дата получения которых приходится на I квартал. Приведите их в рублях и копейках. Эта сумма может не совпадать с суммой всех доходов, перечисленных в разделе 2 расчета.

Как мы выяснили в ФНС, по этой строке надо показать также частично облагаемые НДФЛ доходы, перечисленные в статье 217 НК РФ. Например, подарки стоимостью более 4000 руб. выходные пособия более трех средних заработков и т. п. В разделе 2 доходы показывают за минусом этих сумм.

Кроме того, разница между разделами 1 и 2 возникает из-за доходов, переходящих с одного квартала на другой. Возьмем снова декабрьскую зарплату, выданную в январе. В ФНС рекомендуют ее не включать в раздел 1, но включать в раздел 2 (письма от 12 февраля 2016 г. № БС-3-11/553. от 25 февраля 2016 г. № БС-4-11/3058 ). Ведь этот доход был начислен в декабре, а в январе только выплачен. Мартовскую зарплату, выданную в апреле, наоборот, надо включить в раздел 1, а в разделе 2 не показывать. Хотя такой подход к отражению переходящих доходов ведет к разнице между показателями по разделу 1 и разделу 2, лучше следовать официальным разъяснениям ведомства. Так как эти правила разъяснили сами чиновники, вероятность, что они будут придираться к подобным расхождениям, мала.

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов». Эта строка расшифровывает строку 020. Напишите здесь сумму дивидендов в рублях и копейках, фактическая дата получения которых приходится на I квартал. Для дивидендов это дата выплаты из кассы или перечисления со счета. За какой год и в каком месяце начислены дивиденды в бухучете, не важно.

Строка 030 «Сумма налоговых вычетов». Это все вычеты, предоставленные в I квартале: стандартные, в том числе детские, социальные и имущественные. Кроме того, включите в нее необлагаемую часть таких доходов, как подарки, матпомощь и проч. Эти суммы у вас сначала попадут в строку 020 как доходы, если они больше необлагаемой части, а потом в строку 030 как вычеты. Общую сумму всех вычетов приводите в рублях и копейках.

Строка 040 «Сумма исчисленного налога». Налог в этой строке приведите в полных рублях. Рассчитайте его по формуле:

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов». Эта строка расшифровывает строку 040. Если вы ООО и выплачивали дивиденды физическим лицам в I квартале, то в строке 045 впишите сумму исчисленного с них налога. Даже если вы забыли его удержать или по ошибке удержали в меньшей сумме.

Строка 050 «Сумма фиксированного авансового платежа». Эту строку заполните, если в компании есть иностранный сотрудник, по заявлению которого вы уменьшали НДФЛ с его доходов на авансовые платежи по патенту.

Далее в разделе 1 идет блок строчек с номерами 060–090. Это общие данные по всей компании и по всему налогу независимо от налоговых ставок. Поэтому данный блок заполняйте только на первом листе. На всех остальных листах в разделе 1 ставьте 0, а за ним прочерки.

Строка 060 «Количество физических лиц, получивших доход». Впишите число людей, которые получили от компании доходы в I квартале. Считайте не тех, кому выплатили деньги на руки или на счет, а тех, по которым в I квартале наступила дата фактического получения дохода. Приводите только тех, чьи доходы облагаются НДФЛ. К примеру, пособие декретницы по уходу за ребенком включать в строку 060 не надо.

От показателя в этой строке зависит, должна компания сдать расчет на бумаге или электронно. То есть если вы привели количество 25 или более, то сдавайте отчет только через интернет.

Строка 070 «Сумма удержанного налога». Приведите налог, который удержали из доходов в течение I квартала. Эта сумма может не совпасть с исчисленным налогом в строке 040. К примеру, с мартовской зарплаты вы удержите налог в апреле. Поэтому НДФЛ с нее не попадет в строку 070. Учтите налог, удержанный по всем ставкам.

Строка 080 «Сумма налога, не удержанная налоговым агентом». Это налог, который не удалось удержать и который по итогам года компания будет отражать в справках 2-НДФЛ с признаком 2.

Например, организация вручила неденежный подарок бывшему работнику. Стоимость подарка превышает 4000 руб. Деньги вы ему не перечисляли, поэтому налог со сверхлимитной суммы удерживать не из чего. Налог с разницы между стоимостью подарка и необлагаемой частью и надо показать в качестве неудержанного.

Другое дело — налог, который вы можете удержать, но только в следующем квартале. Такой налог в этой строке не показывайте.

Строка 090 «Сумма налога, возвращенная налоговым агентом». Это излишне удержанный у физического лица налог, который вы вернули ему в I квартале (ст. 231 НК РФ ).

Помогите, пожалуйста разобраться с 6-НДФЛ!В январе 2016 года начислены (13.01.2016) и выплачены (20.01.2016) отпускные января и перечислен НДФЛ (20.01), затем начислены (20.01.2016) отпускные февраля другому сотруднику, также ему в эти же сроки начислена материальная помощь к отпуску. То есть отпускные первого сотрудника выплачены раньше срока выплаты заработной платы за январь, а отпускные второго сотрудника и его материальная помощь выплачены вместе с заработной платой за январь 02.02.2016 и НДФЛ перечислен 02.02.2016.В феврале (08.02.2016) начислена премия сотрудникам, выплачена премия (12.02.2016) и перечислен НДФЛ 12.02.2016.В марте (17.03.2016) выплачен аванс за март и перечислен НДФЛ 17.03.2016. Зарплата за март начислена 29.03.2016 и выплачена 31.03.2016 и перечислен НДФЛ 31.03.2016.Как правильно отразить эти суммы и даты в разделе 2 формы 6-НДФЛ за 1-й квартал.

ОтветОтвечает Галина Халтурина, эксперт

Для каждой даты фактической выплаты указывайте отдельную сумму налога. А если в один день вы выплачивали доходы, для которых установлены разные сроки уплаты НДФЛ, то эти суммы тоже нужно указать раздельно.

Дата получения дохода в виде зарплаты — всегда последний день месяца. Срок оплаты НДФЛ при зарплате не позднее дня, следующего за днем выплаты дохода

Дата получения доходов для отпускных будет дата фактического получения дохода. НДФЛ, удержанный с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход.

1. Отпускные первого сотрудника в январе:

Строка 100 - 20.01.2016;

Строка 110 – 20.01.2016;

Строка 120 – 31.01.2016.

Отпускные второго сотрудника начисленные в январе, но выплаченные в феврале:

Строка 100 - 02.02.2016;

Строка 110 – 02.02.2016;

Строка 120 – 29.02.2016.

Зарплата и материальная помощь за январь:

Строка 100 – 31.01.2016;

Строка 110 – 02.02.2016;

Строка 120 – 03.02.2016.

2. Если премия выплачена за текущий месяц, то не надо удерживать НДФЛ. Ведь доход возникает на последний день месяца. Дата удержания НДФЛ в строке 110 не может предшествовать дате получения дохода в строке 100.Поэтому на последнее число месяца нужно только исчислить налог, а удержать со следующей денежной выплаты. Если учреждение выплачивает производственную премию за прошлый месяц в строке 100 расчета надо заполнить последнее число месяца, за который начислена премия. Если в текущем месяце была выдана премия при наступлении конкретного события, в этом случае фактическую дату выплаты укажите в строке 100 и 110. А в строке 120 будет следующий за ним день.

3. С аванса НДФЛ платить не нужно.

Зарплату и аванс в расчете 6-НДФЛ нужно отразить одной суммой. Отдельно отражать аванс не нужно.

Строка 100 – 31.03.2016;

Строка 110 – 31.03.2016;

Строка 120 – 01.04.2016.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как составить и сдать расчет по форме 6-НДФЛ

В разделе 2 указывают даты получения и удержания налога, предельный срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ. Чтобы правильно заполнить раздел 2, все доходы придется сгруппировать:

– по датам, когда они были фактически выплачены;

– по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

То есть для каждой даты фактической выплаты указывайте отдельную сумму налога. А если в один день вы выплачивали доходы, для которых установлены разные сроки уплаты НДФЛ, то эти суммы тоже нужно указать раздельно.* Об этом сказано в письме ФНС России от 18 марта 2016 г. № БС-4-11/4538 .

В раздел 2 включайте только те показатели, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650 ). Например, в разделе 2 расчета за полугодие нужно отразить доходы и НДФЛ (с разбивкой по датам) по операциям, совершенным в периоде с 1 апреля по 30 июня включительно.

Заполняя раздел 2, укажите:

Обратите внимание: если зарплату под расчет выплатили до конца месяца, то заполнение раздела 2 будет иметь некоторые особенности. Дело в том, что по закону дата фактического получения дохода в виде зарплаты – это последнее число месяца, за который ее начислили (п. 2 ст. 223 НК РФ ). Например, датой получения зарплаты за январь считается 31 января. Раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письмо ФНС России от 25 июля 2014 г. № БС-4-11/14507 ). Зарплата, выданная до этой даты, признается авансом. А удержать из нее налог организация вправе только при ближайшей денежной выплате. Например, при выплате аванса за февраль.

В такой ситуации в разделе 2 формы 6-НДФЛ нужно указать:

– по строке 100 – последний день месяца, за который начислена зарплата;

– по строке 110 – дату выплаты дохода, из которого организация вправе удержать налог с ранее выданной зарплаты (например, дату выплаты аванса за следующий месяц);

– по строке 120 – следующий день после даты, указанной по строке 110*.

Отметим, что в письме от 24 марта 2016 г. № БС-4-11/5106 представители ФНС России предложили другой выход. Авторы письма порекомендовали удерживать НДФЛ в день фактической выдачи зарплаты, а перечислять удержанную сумму в бюджет на следующий день. И эти же даты отражать в расчете 6-НДФЛ. Но делать так не стоит. Помимо того, что это противоречит другим разъяснениям налогового ведомства, расчет, заполненный таким образом, не пройдет форматно-логический контроль в инспекции. И вернется с пометкой «дата удержания налога не должна предшествовать дате фактической выплаты».

Письмом от 10 марта 2016 г. № БС-4-11/3852 ФНС России установила новые контрольные соотношения показателей расчета 6-НДФЛ. С их помощью бухгалтер может:

– самостоятельно проверить, правильно ли он составил расчет;

– выяснить, какие несоответствия вызовут вопросы при камеральной проверке;

– узнать, что предпримут проверяющие, обнаружив ту или иную ошибку.

Прежние контрольные соотношения, установленные письмами ФНС России от 28 декабря 2015 г. № БС-4-11/23081. от 20 января 2016 г. № БС-4-11/591. при проверке формы 6-НДФЛ не применяйте.

Из статьи журнала «Учет, налоги, право», №14 апрель 2016

ФНС выпустила срочные разъяснения по заполнению формы 6-НДФЛ

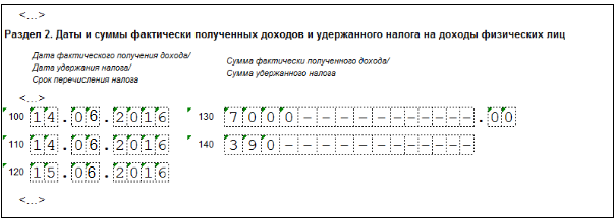

В строке 100 расчета надо заполнить последнее число месяца, даже если компания выдала зарплату целиком раньше срока.* Такой вывод сделала ФНС в письме от 24.03.16 № БС-4-11/5106@ .

Дату получения дохода в виде материальной выгоды надо отразить как последний день месяца. Об этом ФНС сообщила в письме от 18.03.16 № БС-4-11/4538@ .

Для больничных датой получения дохода в строке 100 будет фактический день выплаты денег, а срок уплаты НДФЛ — последний день месяца. Такие выводы следуют из письма ФНС России от 26.02.16 № БС-3-11/794@ .

Все письма — ответы на частные запросы.

Дата получения дохода в виде зарплаты — всегда последний день месяца. Поэтому в строке 100 расчета 6-НДФЛ за первый квартал надо заполнить 31 января и 29 февраля. Но не ясно, какие даты записать в строках 100–120. если компания выдает зарплату целиком до окончания месяца. Например, за первый месяц — 25 января.*

В письме № БС-4-11/5106@ ФНС сообщила, что в строке 100 все равно надо писать последний день месяца — 31 января. В строке 110 — фактическую дату выплаты 25 января, а в строке 120 — следующий день, 26 января. Логика налоговиков следующая. Если компания выдает зарплату за месяц целиком, то удерживает НДФЛ при выплате, а перечисляет на следующий день.

На практике с этим возникла проблема. Если заполнить расчет по рекомендации ФНС, то некоторые программы его не пропускают. Ведь компания удерживает НДФЛ с дохода (п. 4 ст. 226 НК РФ ). А доход возникает только на последний день месяца. Поэтому дата удержания НДФЛ в строке 110 не может предшествовать дате получения дохода в строке 100.

Мы считаем, что при досрочной выдаче зарплаты не надо удерживать НДФЛ. Ведь доход возникает на последний день месяца. Поэтому на 31 января нужно только исчислить налог, а удержать со следующей денежной выплаты.*

Компания выдала зарплату 25 января. В строке 100 запишите 31.01.2016. А в строках 110 и 120 — февральские даты (см. образец).

Образец. Как заполнить 6-НДФЛ за первый квартал (фрагмент)

С этого года доход в виде материальной выгоды возникает в последний день месяца. На эту дату надо исчислить НДФЛ. А удержать — с ближайшей денежной выплаты. Если же компания в первом квартале исчислила налог, но смогла удержать только во втором, то дату получения дохода, удержания НДФЛ и сроки перечисления налога заполните в разделе 2 за полугодие.

Из статьи журнала «Главбух», №8 апрель 2016

Когда удерживать и платить НДФЛ с досрочной зарплаты

Выдаем зарплату два раза в месяц: 16-го числа за первую половину и 1-го числа следующего месяца — за вторую. Сотрудник взял отпуск с 22 февраля по 6 марта. 18 февраля по просьбе сотрудника мы выдали ему вместе с отпускными зарплату за февраль. НДФЛ с отпускных перечислили в бюджет 19 февраля. А налог с зарплаты не удерживали и не платили. Ведь моментом получения дохода в виде оплаты труда является последний день месяца, то есть 29 февраля. Верно ли мы рассуждали и когда надо удержать и перечислить налог с зарплаты?

НИНА ГУБАРЕВА, бухгалтер (г. Новосибирск)

НДФЛ со всей суммы февральской зарплаты удержите из аванса за март. То есть 16 марта. А в бюджет заплатите его не позднее 17 марта.*

Датой фактического получения дохода в виде зарплаты является последний день месяца, за который ее начислили (п. 2 ст. 223 НК РФ. письма Минфина России от 27 октября 2015 г. № 03-04-07/61550. от 22 июля 2015 г. № 03-04-06/42063 ). Зарплата за февраль, которую вы выдали 18 февраля, по сути аванс. На эту дату у компании еще не было обязанности исчислить налог. А раз так, то и удержать его вы не могли. Компания исчислила налог 29 февраля. Удержать его надо при ближайшей выплате денег. У вас это дата аванса — 16 марта.*

Вы правильно сделали, что не удержали налог с зарплаты до конца февраля. Налоговики считают, что досрочно перечисленные в бюджет суммы не являются НДФЛ. Ведь налоговым агентам запрещено платить налог из собственных средств* (п. 9 ст. 226 НК РФ ). Уплаченную в феврале сумму вам бы вернули по заявлению (письмо ФНС России от 25 июля 2014 г. № БС-4-11/14507 ). Но по налогу осталась бы недоимка. Обнаружив ее на выездной проверке, налоговики вправе начислить пени и штраф — 20 процентов от неперечисленной суммы (ст. 123 НК РФ ).

ЗИНАИДА АЛБАНТОВА, эксперт журнала «Главбух»

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как составить и сдать расчет по форме 6-НДФЛ

В разделе 2 указывают даты получения и удержания налога, предельный срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ. Чтобы правильно заполнить раздел 2, все доходы придется сгруппировать:

– по датам, когда они были фактически выплачены;

– по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

То есть для каждой даты фактической выплаты указывайте отдельную сумму налога. А если в один день вы выплачивали доходы, для которых установлены разные сроки уплаты НДФЛ, то эти суммы тоже нужно указать раздельно. Об этом сказано в письме ФНС России от 18 марта 2016 г. № БС-4-11/4538 .

В раздел 2 включайте только те показатели, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650 ). Например, в разделе 2 расчета за полугодие нужно отразить доходы и НДФЛ (с разбивкой по датам) по операциям, совершенным в периоде с 1 апреля по 30 июня включительно.

Заполняя раздел 2, укажите:

Обратите внимание: если зарплату под расчет выплатили до конца месяца, то заполнение раздела 2 будет иметь некоторые особенности. Дело в том, что по закону дата фактического получения дохода в виде зарплаты – это последнее число месяца, за который ее начислили (п. 2 ст. 223 НК РФ ). Например, датой получения зарплаты за январь считается 31 января. Раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письмо ФНС России от 25 июля 2014 г. № БС-4-11/14507 ). Зарплата, выданная до этой даты, признается авансом. А удержать из нее налог организация вправе только при ближайшей денежной выплате. Например, при выплате аванса за февраль.

В такой ситуации в разделе 2 формы 6-НДФЛ нужно указать:

– по строке 100 – последний день месяца, за который начислена зарплата;

– по строке 110 – дату выплаты дохода, из которого организация вправе удержать налог с ранее выданной зарплаты (например, дату выплаты аванса за следующий месяц);

– по строке 120 – следующий день после даты, указанной по строке 110.*

Отметим, что в письме от 24 марта 2016 г. № БС-4-11/5106 представители ФНС России предложили другой выход. Авторы письма порекомендовали удерживать НДФЛ в день фактической выдачи зарплаты, а перечислять удержанную сумму в бюджет на следующий день. И эти же даты отражать в расчете 6-НДФЛ. Но делать так не стоит. Помимо того, что это противоречит другим разъяснениям налогового ведомства, расчет, заполненный таким образом, не пройдет форматно-логический контроль в инспекции. И вернется с пометкой «дата удержания налога не должна предшествовать дате фактической выплаты».*

Письмом от 10 марта 2016 г. № БС-4-11/3852 ФНС России установила новые контрольные соотношения показателей расчета 6-НДФЛ. С их помощью бухгалтер может:

– самостоятельно проверить, правильно ли он составил расчет;

– выяснить, какие несоответствия вызовут вопросы при камеральной проверке;

– узнать, что предпримут проверяющие, обнаружив ту или иную ошибку.

Прежние контрольные соотношения, установленные письмами ФНС России от 28 декабря 2015 г. № БС-4-11/23081. от 20 января 2016 г. № БС-4-11/591. при проверке формы 6-НДФЛ не применяйте.

Дата фактического получения дохода для целей уплаты НДФЛ

Форма получения дохода