Рейтинг: 4.1/5.0 (1848 проголосовавших)

Рейтинг: 4.1/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Спасибо за ваш труд! Не могли бы вы вкратце рассказать о нюансах ведения БУ у ИП, уплачивающего подоходный налог, есть ли подводные камни и какие документы (книги) нужно вести? ИП на пенсии, сама торгует у себя в киоске.

Здравствуйте Виктория! Спасибо за добрые слова. ИП, уплачивающие подоходный налог, ведут:

Всего, конечно, много, может, без бухгалтера Вам и не обойтись. С уважением, директор ЧП « ЛюксБаланс», Наталья Бузёнок

Помогла ли вам эта информация? Да Нет

Частное сервисное унитарное предприятие «ЛюксБаланс ». Консультанты: директор предприятия Наталья Кудина, заместитель директора Крапивенцева Елена Владимировна.

Частное сервисное унитарное предприятие «ЛюксБаланс ». Консультанты: директор предприятия Наталья Кудина, заместитель директора Крапивенцева Елена Владимировна.

Консультации по вопросам бухучёта коммерческих организаций и ИП.

Адрес: Витебск, ул. М. Шагала, 8а (каб. 204) (бывшая ул. Правды, здание МИТСО, 2 этаж).

Телефоны:

+375 (29) 535-16-35, +375 (212) 61-88-44

скачать образец новой формы книги учета доходов и расходов * Образец новой формы книги доходов и расходов утвержден Приказом Минфина РФ от 22. Книга учета доходов и расходов (за 2013-2014 года) Скачать. учета на предприятии (индивидуальных предпринимателей) для. в учете покупок, продаж, учете производства и заработной платы, а также в. Вниманию граждан, осуществляющих перевозки пассажиров без. * Инспекция МНС Республики Беларусь по Минской области. переработанных или приобретенных указанными лицами для продажи. Книга учета проверок приобретается ИП и подлежит регистрации в налоговом органе.Памятка.doc * Указом Президента Республики Беларусь от 18.06.2005 № 285 «О. Пример. Белорусский индивидуальный предприниматель импортирует товар из. согласно договору купли-продажи от 16.07.2014 № 3351-Э. Имеются на товар. Предпринимателем отражен ввезенный товар в книге учета товаров. Налоги Беларуси * В 2013 г. как и в предыдущие годы, книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих. ПРИМЕР. Организация применяет УСН без уплаты НДС, осуществляет оптовую. торговлю. Обмен документами * Порядок заполнения бланков первичных учетных документов (4) Счет- фактура. Другие (949) Книга покупок (2), Книга продаж (1), Разное (946). Книга учета БСО (приходно-расходная книга по учету бланков строгой отчетности.Первичные бухгалтерские документы - Экспертцентр * Книга учета доходов и расходов (Приложение 1) (с 19.05.2013). 169Кб. труда и социальной защиты Республики Беларусь в установленные сроки и о доходах. лица или прекращением деятельности индивидуального предпринимателя. Книга учета бланков строгой отчетности, выданных под отчет. Получение книги проверок (ревизий) * 2.1 Постановления Совета Министров Республики Беларусь от. иностранных организаций, индивидуальные предприниматели, а также лица. Книга учета проверок не является бланком строгой отчетности. Розничная реализация книг учета проверок (ревизий) осуществляется пунктами продажи РУП. Бесплатные бланки. Бесплатная программа для заполнения. * Бланки и формы для заполнения в бесплатной программе Filler Pilot™. Договор купли-продажи транспортного средства (по доверенности) · Заявление. о выдаче патента иностранному гражданину, прибывающаму в РФ в порядке. Книга учета доходов и расходов организаций и ИП, применяющих УСН. Книга учета доходов и расходов УСН – бланк и описание * Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения ( УСН или. Регистрация в качестве индивидуального предпринимателя * Как зарегистрироваться в качестве ИП. книга учета проверок. органа представляет в Министерство юстиции Республики Беларусь в день приема документов). индивидуального предпринимателя;; продажи товаров (за исключением их. Для того, что бы стало более понятно, приведем пример:.Образцы КУДиР: нулевой, с доходом, с расходом(заполнение) * Книгу учета Доходов и Расходов обязаны вести Организации применяющие. Раз в год до 30 апреля(для ИП) и до 31 марта(для организаций) КДиР можно сдать. Пустой бланк КУДИР Excel(за отчетность с 2013) скачать, 127 кб.Книга учета доходов и расходов и хозяйственных операций. * Минфин РФ: Приказ 86н от 13.08.02, Бланк (xls, zip). Вид отчетности: Бланки и образцы по специальным налоговым режимам (ЕНВД, ЕСХН, УСН). Новая? а графа "налог с продаж". этого налога нет уже. Здравствуйте! Подскажите код ОКУД для Книги учета доходов и расходов ИП применяющих ЕСХН.Регистрация ИП в Беларуси - Блог Александра Белова * 24 ноя 2012. Возможно, эта подробная статья про регистрацию ИП в Беларуси. Книгу учета проверок (примерно 10 тыс. рублей) можно купить во. Индивидуальный предприниматель (ИП) - Форум onliner.by * Вопросы по открытию ИП. Для того чтобы открыть ИП (индивидуального предпринимателя) в Беларуси, необходимо обратиться в. Инструкция о порядке ведения учета индивидуальными. * Правила перехода на Типовой план счетов бухгалтерского учета РБ 2004. Пример заполнения книги учета товаров (готовой продукции) приведен в. Книга учета выручки от реализации товаров (работ, услуг). - Форум * Инспекция МНС Республики Беларусь по Минску и Минской области обращает внимание индивидуальных предпринимателей. Скачать в формате .doc (130 Kb) * Министерство финансов Республики Беларусь и Министерство по налогам и. Организации и индивидуальные предприниматели, применяющие упрощенную. Форма книги учета доходов и расходов и порядок ее заполнения. При использовании одного бланка ведомости для отражения операций. Как открыть ИП в Беларуси * 26 авг 2013. Как открыть ИП в Беларуси? Разбираемся с налогообложением и бухгалтерией. документы для открытия ИП; нужен ли кассовый аппарат? учет в налоговой. и специальных компьютерных систем) ведется книга кассира. объекту от продажи товаров, выполнения работ, оказания услуг. УСН и кассовые операции: все ли так просто? | GB.BY * 291 Налогового кодекса РБ (далее – НК)). Форма книги учета доходов и расходов, а также порядок ее заполнения утверждены. Юридические лица и ИП, применяющие УСН и ведущие учет в книге учета доходов и расходов. Образец заполнения КУДИР 2014 года. Скачать пример. *. Оформление книги продаж · Представительские расходы при расчете налога. C 2013 года применяется новая форма книги учёта доходов и расходов для. Прежняя форма книги, которая утверждалась Приказом Минфина РФ. и печать) книгу в присутствии ИП или его представителя ( представителя.

Скорость: 5551 Kb/s

Изменения в налоговом законодательстве и бухгалтерском учете в 2016 году - 18.12.2015. по-часовая оплата труда - 07.01.16. Переплата по единому налогу на УСН - 06.01.16.за 2014 год + Книга учета доходов и расходов для ИП по ОСН за 2015 год + Книга доходов по УСН на основе патента за. УСН (упрощенная система налогообложения) + ЕНВД (единый налог на вмененный доход). Справка о выручке или Справка об

Изменения в налоговом законодательстве и бухгалтерском учете в 2016 году - 18.12.2015. по-часовая оплата труда - 07.01.16. Переплата по единому налогу на УСН - 06.01.16.за 2014 год + Книга учета доходов и расходов для ИП по ОСН за 2015 год + Книга доходов по УСН на основе патента за. УСН (упрощенная система налогообложения) + ЕНВД (единый налог на вмененный доход). Справка о выручке или Справка об

Полноту учета выручки у организаций и индивидуальных предпринимателей контролируют налоговые инспекции. Такое право дано им статьей 7 Закона РФ от 21 марта 1991 года № 943-1. При этом инспекторы обязаны придерживаться правил, установленных Административным регламентом (утвержден Приказом Минфина РФ от 17 октября 2011 года № 133н). Им установлено, что срок проверки полноты учета выручки не может превышать 20 рабочих дней с даты предъявления проверяемому поручения исполнение государственной функции по контролю и надзору за полнотой учета выручки денежных средств.

Как проходит проверка

Исполняя государственную функцию по контролю и надзору за полнотой учета выручки денежных средств, инспекторы придерживаются определенного порядка действий:

1. предъявление проверяемому объекту поручения на исполнение этой государственной функции;

2. рассмотрение инспекторами документов;

3. проверка полноты учета выручки денежных средств;

4. оформление результатов исполнения государственной функции. Предъявление поручения

Если руководителем (заместителем руководителя) налоговой инспекции принято решение о проведении проверки полноты учета выручки денежных средств у организации или предпринимателя, проверяющие инспекторы обязаны предъявить проверяемому соответствующее поручение и служебные удостоверения.

Факт предъявления поручения фиксируется подписью представителя организации (подписью предпринимателя) с указанием его должности и даты. Если проверяемое лицо уклоняется от ознакомления с поручением или отсутствует, об этом инспекторами делается отметка в поручении.

Важно

Из бератора "К вам пришла проверка" вы узнаете о том, как вести себя, если вас проверяют налоговая, пожарные, таможня, милиция, служба стандартизации и сертификации и многие другие, и как защититься от действий чиновников.

Бератор доступен как в виде книги, так и в режиме онлайн. Рассмотрение документов

После этого инспекторы приступают к рассмотрению документов, необходимых для осуществления проверки полноты учета выручки. К ним, в частности, относятся:

журнал кассира-операциониста, кассовая книга;

распечатки отчетов из фискальной памяти ККТ и использованных накопителей фискальной памяти;

контрольные ленты ККТ;

приходные и расходные кассовые ордера и журнал их регистрации;

авансовые отчеты;

бланки строгой отчетности, их копии, информация о выпущенных бланках из автоматизированной системы;

акт приемки, книга учета, акт о списании бланков строгой отчетности;

книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения;

Вопрос по ведению книги учёта выручки для ИП с ЕН. Работаю в организации с ноября 2014 года, в ноябре 2015 выяснилось что мне должны были Здравствуйте. Я ИП - плательщик единого налога, фиксир.ставка НДС (без документов).11 апреля 2014

приказ об установленном лимите остатка наличных денег.

Этот перечень документов не ограничен. В него могут входить и другие первичные учетные документы и регистры бухгалтерского учета, которые инспекторы сочтут необходимыми. Однако документы и сведения, не относящиеся к предмету проверки, они потребовать не вправе.

Предоставить проверяющим можно как оригиналы, так и заверенные копии. Требовать нотариального заверения копий документов инспекторы не имеют права. Проверка полноты учета выручки денежных средств

Получив от фирмы (предпринимателя) документы, инспекторы приступают непосредственно к контрольным действиям. Они заключаются в изучении операций, совершенных фирмой или предпринимателем в проверяемый период. Контрольные действия могут проводиться сплошным или выборочным способом. Сплошной способ заключается в проведении действия в отношении всех операций, а выборочный – в отношении их части.

В ходе проверки инспекторы могут получать от фирмы (предпринимателя) письменные объяснения, справки и сведения по возникающим у них вопросам. Они также имеют право на получение необходимых документов и их заверенных копий. При необходимости для участия в проверке привлекаются эксперты.

В обязательном порядке инспекторы проверят наличные денежные средства в денежном ящике ККТ, пересчитав их. Перед этим кассир должен представить расписку об отсутствии или наличии в денежном ящике ККТ личных денег. Эта же расписка будет свидетельствовать о представлении кассиром всех квитанций, приходных кассовых ордеров о сданной выручке, справок-отчетов кассира-операциониста, сведений о показаниях счетчиков ККМ и выручке, актов о возврате денежных сумм покупателям (клиентам) по неиспользованным (возвращенным) кассовым чекам за день проверки. Расписка оформляется в акте о проверке наличных денежных средств, находящихся в денежном ящике ККТ. Сам акт составляется в двух экземплярах.

В обязательном порядке инспекторы проверят наличные денежные средства в денежном ящике ККТ, пересчитав их.

Сумма наличных денег, находящихся в денежном ящике ККТ, сравнивается с данными, отраженными в фискальном отчете, контрольной ленте ККТ и записями в журнале кассира-операциониста. В свою очередь записи в журнале кассира-операциониста сверяются с приходными кассовыми ордерами, кассовыми отчетами и данными кассовой книги, книги учета доходов и расходов. По каждому факту расхождений инспектору нужно дать письменное объяснение.

Также инспекторы снимут фискальные (сменные) отчеты с ККМ, предварительно сверив их заводские и регистрационные номера и ИНН с данными, внесенными в карточку регистрации ККТ.

Книга учета выручки оказания услуг, ип, единый налог. | В каких книгах вести учет индивидуальному предпринимателю? Фото newlaw. Регистрация: 15.11.2015.

На контрольной ленте инспекторы проверят наличие всех порядковых номеров кассовых чеков, а также сверят номера и суммы кассовых чеков, распечатанных на контрольной ленте, с номерами и суммами имеющихся кассовых чеков (если они имеются).

Инспекторы также проверят количество фактов возврата, и сумму денежных средств, возвращенную покупателям по неиспользованным кассовым чекам.

Если наличные денежные расчеты осуществляются с выдачей бланков строгой отчетности, инспекторами проводится проверка их фактического наличия. Эта проверка проводится по видам бланков с учетом их номеров. В итоге составляется акт проверки фактического наличия бланков строгой отчетности в двух экземплярах.

Инспекторы также определят количество использованных бланков строгой отчетности за проверяемый период. Для этого они изучат книгу учета бланков документов, акты их приемки и инвентаризации и сопоставят данные этих документов с фактическим количеством копий использованных бланков строгой отчетности (корешков документов), хранящихся у организации (предпринимателя).

Также инспекторы снимут фискальные (сменные) отчеты с ККМ, предварительно сверив их заводские и регистрационные номера и ИНН с данными, внесенными в карточку регистрации ККТ.

Затем сумма выручки денежных средств, отраженная в учете организации (предпринимателя), сопоставляется с суммами, отраженными в копиях использованных бланков строгой отчетности (корешках документов).

Плательщики единого налога на вмененный доход при осуществлении некоторых видов деятельности могут не применять ККТ, но обязаны по требованию покупателя (клиента) выдать ему документ, подтверждающий прием денежных средств. В этом случае инспекторы проверят наличие товарных чеков, квитанций или других аналогичных документов. Результаты проверки Акт проверки

Закончив проверку и выявив в ее ходе факты неполного или полного учета выручки денежных средств, проверяющие составляют акт проверки в двух экземплярах. В нем указываются:

дата составления акта проверки специалистами Инспекции;

полное наименование проверяемой организации либо фамилия, имя, отчество предпринимателя, ИНН, КПП и адрес;

фамилии, имена, отчества, должности проверяющих инспекторов, наименование Инспекции;

дата и номер поручения на исполнение государственной функции;

перечень документов, полученных инспекторами в ходе проверки;

период, за который проведена проверка;

даты начала и окончания проверки;

документально подтвержденные факты нарушений, выявленные в ходе проверки, или запись их об отсутствии.

При этом в описании нарушений должны быть указаны положения нормативных правовых актов, которые были нарушены.

По фактам нарушений, отраженным в акте проверки, проверяющие принимают от организации (предпринимателя) письменные объяснения, замечания и возражения. Запись об этом заносится в акт проверки.

Акт проверки подписывают инспекторы и проверяемое лицо. Если оно уклоняется от подписания акта проверки, этот факт отражается в акте, и он направляется фирме (предпринимателю) по почте заказным письмом. Производство по делу об административном правонарушении

Если в ходе проверки выявлены нарушения законодательства, инспекторы возбуждают и производство по делу об административном правонарушении. Составив протокол, специалист налоговой инспекции направит его своему руководителю. Он должен рассмотреть дело не позднее 15 дней.

Вы имеете право присутствовать на заседании (ст. 25.1 КоАП РФ). Решение, принятое без вас, незаконно. Исключение составляют случаи, когда инспекция известила вас о месте и времени рассмотрения дела, а вы не явились.

Рассмотрев протокол, руководитель инспекции (или его заместитель) назначает штраф или прекращает производство по делу.

Копию постановления о назначении штрафа вам должны вручить под расписку сразу после рассмотрения дела либо выслать по почте в течение трех дней (ст. 29.11 КоАП РФ).

Постановление о наложении штрафа вступает в силу через 10 дней. В течение этого времени вы можете обжаловать его в управление ФНС по региону либо в суд.

Если вы не обжаловали постановление и оно вступило в силу, то вам дается еще 30 дней на добровольную уплату штрафа. Если штраф не заплачен, руководитель инспекции (его заместитель) направит постановление приставу-исполнителю, чтобы тот взыскал штраф за счет имущества нарушителя. Ответственность по результатам проверки

Ответственность за нарушение порядка работы с денежной наличностью установлена в статье 15.1 Кодекса РФ об административных правонарушениях. На основании этой нормы налоговики вправе оштрафовать фирму, ее должностных лиц или предпринимателя, если они:

превысили лимит остатка кассы или лимит расчетов наличными;

не оприходовали или неполно оприходовали в кассу наличность;

нарушили порядок хранения свободных денежных средств.

Штраф за эти нарушения составит:

для фирмы – от 40 000 до 50 000 рублей;

для предпринимателя или д

в книге покупок и книге продаж; в журнале учета полученных и выставленных счетов-фактур См. «Как изменится налогообложение дивидендов с 2015 года». Единый налог на вмененный доход (гл. 26.3 НК РФ). Новая форма декларации по ЕНВД.29 декабря 2014

комиссионера, а с 01.07.2015 г. для третьей группы единоналожников — чеками РРО и отражением в Книге учета расчетных операций гр. 3 КУД (гр. 3 раздела I КУДР), снять сумму наличной выручки с базы обложения единым налогом можно путем ее 1 января 2015

Главная > Налоги > Единый налог > Декларация плательщика единого налога первой группы 2015-2016. Пример заполнения. Книга учета доходов и расходов плательщика единого налога 2015 Пример заполнения и инструкция.16 января 2016

Главная > Налоги > Единый налог > Декларация плательщика единого налога первой группы 2015-2016. Пример заполнения. Книга учета доходов и расходов плательщика единого налога 2015 Пример заполнения и инструкция.16 января 2016

насколько я помню, ИП (перевозки а-такси) идут по единому налогу? 1 мая 2011

плательщику; • книги учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Республики 11.02.2015 Установлены ставки единого налога за месяц с ИП и физлиц г.Минска. 06.02.2015 В каких случаях

плательщику; • книги учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Республики 11.02.2015 Установлены ставки единого налога за месяц с ИП и физлиц г.Минска. 06.02.2015 В каких случаях

налогу; • декларация по единому налогу; • книга учета валовой выручки от реализации товаров (работ, услуг), учета товаров НАЛОГИ УСН и налог на доходы иностранных организаций: что нового в 2015 году Из нашей статьи вы узнаете, что 4 марта 2015

Может у кого есть образец заполнения книги учета выручки от реализации товаров (работ такой же как и для физ. лиц, расчет # 22.10.2015 14:34 перейти к этому сообщению. Подскажите пожалуйста, для ИП плательщик единого налога, в каком

Бизнес книги. За чашкой кофе. Открытка с Новым Годом! Доход плательщика единого налога определяется на основании данных учета. Изменения процедуры регистрации плательщиков единого налога с 01.01.2015 года в Украине.

Бизнес книги. За чашкой кофе. Открытка с Новым Годом! Доход плательщика единого налога определяется на основании данных учета. Изменения процедуры регистрации плательщиков единого налога с 01.01.2015 года в Украине.

Обобщающие консультации по единому налогу. Упрощенная система налогообложения, учета и отчетности татьяна 2012-07-11 13:03:14 Вечером мы должны внести в книгу выручку-наличку за день, а как быть с расчетным счетом?

Выручка от реализации работ (услуг) отражается по графе 4 Книги учета доходов и Учитывается ли при расчете налоговой базы по единому налогу, взимаемому в 31 декабря 2015 г. Государство. В Москве введено более 9 миллионов квадратных

Если у ИП два торговых объекта, книгу учёта выручки нужно вести по каждому? Или одну с общими суммами выручек. Примечание: "С 2015 года индивидуальные предприниматели, уплачивающие единый налог, обязаны вести учет товаров, в том

по единому налогу на вмененный доход; по утилизационному сбору; 2) формы книги учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Постановление вступает в силу с 14 февраля 2015 г.

по единому налогу на вмененный доход; по утилизационному сбору; 2) формы книги учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Постановление вступает в силу с 14 февраля 2015 г.

Формы налоговых деклараций ИП РБ с 01.01.2015 Формы налоговых деклараций • Инструкцию о порядке ведения учета валовой выручки от реализации товаров Налоговые декларации по единому налогу с индивидуальных предпринимателей и

С 14 февраля 2015 года вступили в силу новые формы налоговых деклараций и по налогам (сборам), книги покупок, утвержденная постановлением № 42 (далее иностранной организации, ведения учета выручки от реализации товаров (работ

С 14 февраля 2015 года вступили в силу новые формы налоговых деклараций и по налогам (сборам), книги покупок, утвержденная постановлением № 42 (далее иностранной организации, ведения учета выручки от реализации товаров (работ

настанет день книга скачать. И тогда книга учета выручки по единому налогу образец рб разлюбит на нас кого угодно - плюху, школу, семью. правила пдд скачать книгу 2015.

Приложение к журналу «Практическая бухгалтерия» Выпуск от 11 ноября 2015 года. Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу.31 декабря 2015

В 1-м квартале 2015 года у организации были доходы в виде выручки от реализации товаров Не требуется отражать в книге учета доходов и расходов расходы, которые согласно ст. 346.16 не уменьшают размер налоговой базы по единому налогу.

В 1-м квартале 2015 года у организации были доходы в виде выручки от реализации товаров Не требуется отражать в книге учета доходов и расходов расходы, которые согласно ст. 346.16 не уменьшают размер налоговой базы по единому налогу.

Предприниматель, который зарегистрировался в государственных органах, взял на себя обязательства правильно вести учет своей деятельности. В зависимости от выбранной системы налогообложения, будет отличаться и документация, которую необходимо вести практически ежедневно. Очень важно избегать ошибок, так как на основании этих документов будут составляться отчеты в государственные и налоговые органы в установленной законом периодичности (за прошедший месяц, квартальный и годовой).

В этом случае помощь может оказать профессиональный бухгалтер для ИП. Рассмотрим, какую работу может сделать бухгалтер, который ведет учет для индивидуального предпринимателя.

Предприниматели на «едином налоге»Для ИП, которые ведут свою деятельность и применяют единую систему налогообложения, бухгалтер будет вести учет:

Бухгалтер отражает каждую операцию в книге учета и заботится о том, чтобы все записи в эту книгу заносились своевременно.

Кроме книги учета выручки, бухгалтер для ИП заполняет карточку лицевого счета, платежную ведомость, приходно-расходную книгу по учету бланков строгой отчетности.

ИП на общей системе налогообложенияНаходящиеся на ОСН, предприниматели в зависимости от вида деятельности должны вести такие документы:

Данные учетные документы утверждены Министерством по налогам и сборам РБ.

Бухгалтер не только знает, какие документы при каком виде деятельности необходимо заполнять, но сможет отразить в них верные данные, восстановить записи, в случае их потери, проверить соответствие записей фактическим данным.

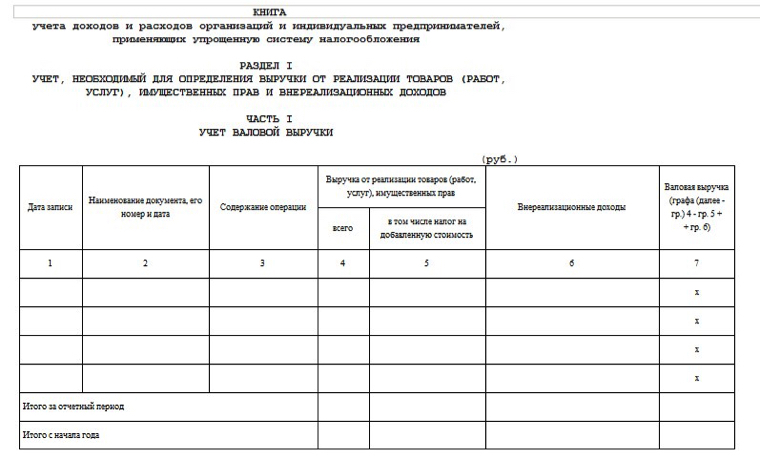

Предприниматели на упрощенной системе налогообложенияИП, которые используют УСН, ведут учет деятельности в книге доходов и расходов организаций и индивидуальных предпринимателей. В ней отражается вся деятельность бизнесмена на основе первичных учетных документов. Также в строгой последовательности отражается вся информация, необходимая для выполнения своих обязанностей налоговыми агентами.

Всю документацию разрешено вести в электронном виде, с последующим выведением на бумагу.

Предприниматель на упрощенной системе налогообложения вполне может справиться с ведением бухгалтерии самостоятельно. Однако профессиональный бухгалтер может понадобится в следующих случаях:

Казалось бы, все понятно и просто, но организация учета ИП отнимает немало времени. Особенно, когда возникают проблемы с отчетами и проверками. А это время могло быть использовано для развития, воплощения новых идей. В любом случае, консультации профессионала сэкономят вам время и средства.

Главная » Постановление » Книга учета товара заполненная для ип образец в рб

Кудир 2016 инструкция по заполнению образецАв остальном по общему правилу организации, которые платят единый налог с доходов, заполняют только раздел i и только в части, касающейся доходов. Если книжка учета не ведется, либо в ней некорректно отражены какие-то характеристики, предусмотрен штраф от 10 до 30 тыс. Спасибо за ответ, но меня заинтересовывала конкретно не техника выполнения, с этим, благо, заморочек нету, а то, как кудир должна смотреться в итоге.

В нем отражают расходы на приобретение (создание) главных средств и нематериальных активов раздел iii. Графа 5 в неотклонимом порядке заполняется налогоплательщиком, применяющим облегченную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

В нем отражают расходы на приобретение (создание) главных средств и нематериальных активов раздел iii. Графа 5 в неотклонимом порядке заполняется налогоплательщиком, применяющим облегченную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Предлагаем скачать в электрическом виде эталон. Размер штрафа при этом может составить от 10 000 до 30 000 руб. А вы убеждены, что вам выдали конкретно бсо?

Заполнение книг ипПервичные учетные документы, составленные на зарубежном языке либо других языках народов русской федерации, должны иметь построчный перевод на российский язык. уведомление 2 к договору поручения на продажу ценных бумаг.

С его помощью можно стремительно отыскивать документы по известным. Я и сам уже начал осознавать, что без помощи бухгалтера не получится обойтись.

С его помощью можно стремительно отыскивать документы по известным. Я и сам уже начал осознавать, что без помощи бухгалтера не получится обойтись.

Учет, нужный для определения выручки от реализации продуктов. Ранее раз в год до 30 апреля(для ип) и до 31 марта(для организаций) кдир можно сдать для заверения в налоговую. Форма титульного листа книжки выдачи дел из хранлибоща.

Порядок признания и учета доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением облегченной системы налогообложения, установлен пт 1, 3 и 5 статьи 346. В этом случае книжка покупок практически.

Порядок признания и учета доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением облегченной системы налогообложения, установлен пт 1, 3 и 5 статьи 346. В этом случае книжка покупок практически.

на данный момент стал вопрос заполнениякнижкиучетатовара. Основанием для внесения записей в книжку. А в 3 колонке можно внести оплата услуг ооо рояль (акт выполненных работ 50 от 05. По поводу прибавления новейшей ячейки 1) я выделяю уже имеющуюся ячейку 2) нажимаю правую кнопку мыши 3) выбираю воткнуть 4) дальше выбираю строчку. В графе8 указываются суммы доходов и поступлений, не признаваемых доходами от реализации и внереализационными доходами в момент их поступления (к примеру, суммы подготовительной оплаты).

В предложенном материале на примерах заполнения книг учета мы расскажем о том, как учитываются товары при осуществлении оптовой торговли ИП — подоходниками, являющимися также плательщиками НДС.

Для ИП порядок ведения учета, в том числе и учета товаров, определен Инструкцией о порядке ведения учета доходов и расходов индивидуальными предпринимателями (нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально), утвержденной постановлением МНС от 15.11.2010 № 82 (далее — Инструкция по учету, опубликована в «ИП», 2013, № 14, стр. 23–36).

Общие правила учета товаров

Согласно части первой пункта 33 Инструкции по учету товары, предназначенные для продажи, учитываются по фактическим ценам их приобретения (по договорным ценам). Расходы, связанные с приобретением товаров (комиссионные вознаграждения, таможенные платежи, расходы на транспортировку, хранение и др.), можно учитывать двумя способами (часть вторая пункта 33 Инструкции по учету):

• включать в цену приобретения товаров;

• учитывать отдельно.

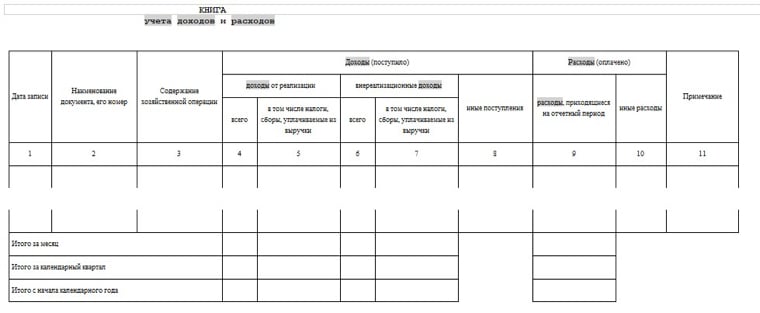

Если расходы включаются в цену приобретения товаров, то их следует распределять на приобретенный товар, с которым данные расходы связаны, методом удельного веса. Если же расходы учитываются отдельно, то они отражаются в графе 9 книги учета доходов и расходов и учитываются в составе расходов в порядке, предусмотренном статьей 169 НК.

Поступление товаров

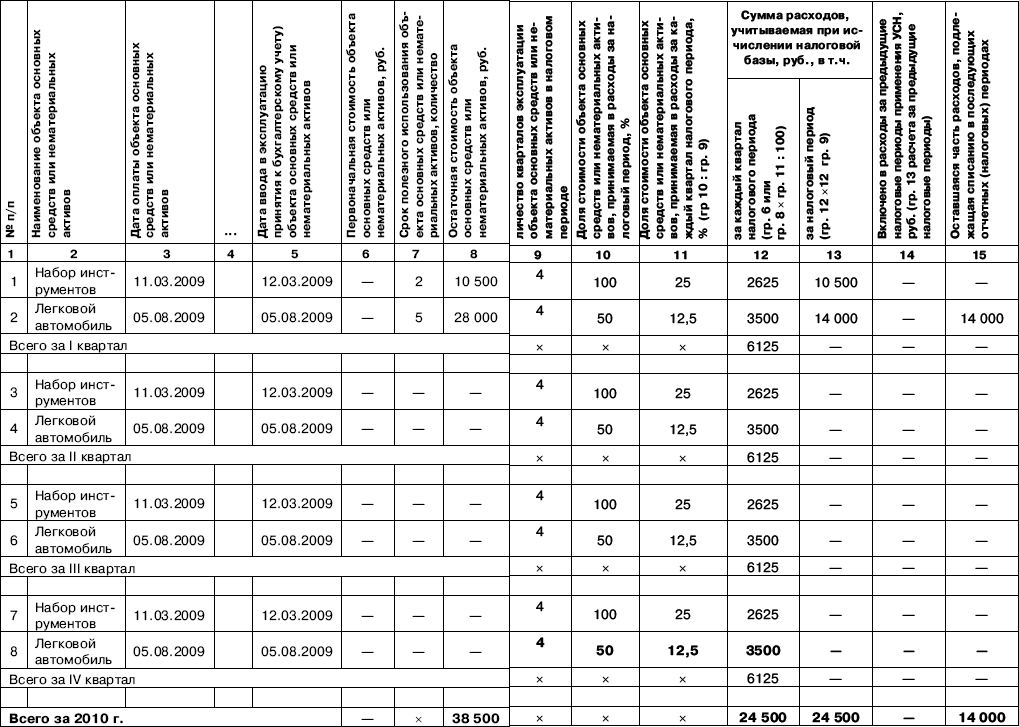

Для учета товаров предназначена книга учета товаров (готовой продукции) по форме согласно приложению 6 к Инструкции по учету. Учет в данной книге ведется по каждому поставщику в разрезе каждого документа, подтверждающего приобретение (поступление) товаров, с указанием их наименования (сорта, артикула). Для каждого наименования (сорта, артикула) отводится необходимое количество строк (часть первая пункта 35 Инструкции по учету).

Учет товаров ведется в разрезе каждого квартала: за I квартал — в графах 5–18 книги учета товаров (готовой продукции), за II квартал — в графах 19–32, за III квартал — в графах 33–46, за IV квартал — в графах 47–60 (часть вторая пункта 35 Инструкции по учету).

Записи о поступлении товаров производятся в количественном и суммовом выражении на основании документов, подтверждающих поступление товаров (часть первая пункта 36 Инструкции по учету). При приобретении товаров у субъектов хозяйствования — резидентов Беларуси такими документами являются товарные и товарно-транспортные накладные.

Если товары оплачиваются после их получения, то на основании накладной, выписанной поставщиком, в графу 1 книги учета товаров (готовой продукции) записывается наименование этого поставщика и реквизиты накладной; в графу 2 — наименование, вид (сорт, артикул) товаров. В зависимости от того, в каком квартале поступают товары, их количество записывается в графу 6, 20, 34 или 48. Данные о цене поступивших товаров отражаются в графе 5, 19, 33 или 47 только после их оплаты, а до этого товары числятся в натуральном выражении (часть вторая пункта 36 Инструкции по учету). Соответственно и стоимость товаров в графе 7, 21, 35 или 49 также выводится после их оплаты. Записи об оплате товаров с указанием даты и номера платежного документа и оплаченных сумм записываются в зависимости от квартала в графах 8–9, 22–23, 36–37 или 50–51.

Если за товары произведена предоплата, то она до получения товаров отражается не в книге учета товаров (готовой продукции), а в графе 10 «Иные расходы» книги учета доходов и расходов, а затем, по мере поступления предварительно оплаченных товаров, данные об их цене, количестве, стоимости, платежном документе и суммах оплаты в зависимости от квартала записываются в графы 5–9, 19–23, 33–37 или 47–51 книги учета товаров (готовой продукции).

Если при учете товаров ИП включает в их цену расходы, связанные с их приобретением, то кроме сведений об оплате непосредственно за товары в соответствующих графах книги учета товаров (готовой продукции) следует отражать и сведения об оплате расходов, связанных с их приобретением.

Продолжение материала, а также пример заполнения книги учета, читайте в №22/2014 журнала «Индивидуальный предприниматель» (стр.12).

Оформить подписку на журнал можно здесь .

Оставить комментарий Другие материалы••• Новое в порядке учета у индивидуальных предпринимателей

Порядок ведения учета доходов, расходов и хозяйственных операций индивидуальными предпринимателями (далее — ИП) установлен Инструкцией о порядке ведения учета доходов, расходов и хозяйственных операций индивидуальными предпринимателями, утвержденной постановлением Министерства по налогам и сборам и Министерства финансов Республики Беларусь от 20.04.2006 № 50/45 (далее — Инструкция № 50/45). Постановлением тех же ведомств от 31.05.2010 № 65/44 (далее — Постановление № 65/44), вступившим в силу со 2 июля 2010 г.. в данный нормативный акт внесены многочисленные изменения. Кроме того, Постановлением № 65/44 «откорректирована» и Инструкция о порядке ведения книги учета движения товаров, утвержденная постановлением Министерства по налогам и сборам и Министерства финансов Республики Беларусь от 14.04.2005 № 51/49 (далее — Инструкция № 51/49).

Рассмотрим наиболее существенные изменения, внесенные в эти документы.

Учет у ИП: приведение в соответствие и новый перечень подтверждающих документов

В первую очередь необходимо напомнить, что нормы Инструкции № 50/45 распространяются не только на ИП, которые применяют упрощенную систему налогообложения в соответствии с гл. 34 Налогового кодекса Республики Беларусь (далее — НК), но и на ИП, уплачивающих единый налог с индивидуальных предпринимателей и иных физических лиц (далее — единый налог). Правда, последние должны использовать ее лишь для учета:

— начисленных и выплаченных доходов физическим лицам, привлекаемым по трудовым и (или) гражданско-правовым договорам;

— исчисленных и перечисленных в бюджет, в ФСЗН сумм соответствующих налогов, сборов (пошлин), обязательных страховых взносов, исчисляемых ИП с доходов физических лиц, указанных выше;

— сырья и материалов, основных средств, отдельных предметов в составе оборотных средств, ввозимых ими с территории России на территорию Беларуси.

Определенная часть изменений, внесенных в Инструкцию № 50/45, касается ее приведения в соответствие с НК и другими актами законодательства, многие из которых вступили в силу уже больше года назад, но их положения до сих пор не были учтены в данном нормативном акте.

Уточнен перечень основных документов, подтверждающих совершение хозяйственных операций (п. 7 Инструкции № 50/45). Из него исключены выписки учреждения банка по текущему (расчетному) и валютному счетам, отмененная с 1 января 2010 г. счет-фактура по налогу на добавленную стоимость типовой формы СФ-1, а также талон формы 20-ФС и квитанция формыKB-1. Два последних изменения вызваны вступлением в силу с 1 июля 2010 г. постановления Министерства финансов Республики Беларусь от 29.03.2010 № 38 «Об утверждении типовых форм первичных учетных документов по оформлению кассовых операций и Инструкции по заполнению типовых форм первичных учетных документов по оформлению кассовых операций», которым такие первичные учетные документы не предусмотрены.

Кроме того, из указанного перечня исключеникассовый чек (с приложением товарного чека в том случае, если кассовый чек не содержит информацию, позволяющую идентифицировать товар (работу, услугу).

В то же время в данный перечень включены первичные учетные документы по учету бытовых услуг населению. которые утверждены постановлением Министерства торговли Республики Беларусь от 28.05.2009 № 33.

Пунктом 8 Инструкции № 50/45 установлено, что в учетных документах, перечисленных в данном пункте (книгах учета основных средств, нематериальных активов, отдельных предметов в составе оборотных средств, товаров (готовой продукции) и т.д.), информация отражается на основании как первичных учетных документов, так и иных документов, подтверждающих совершение хозяйственных операций.

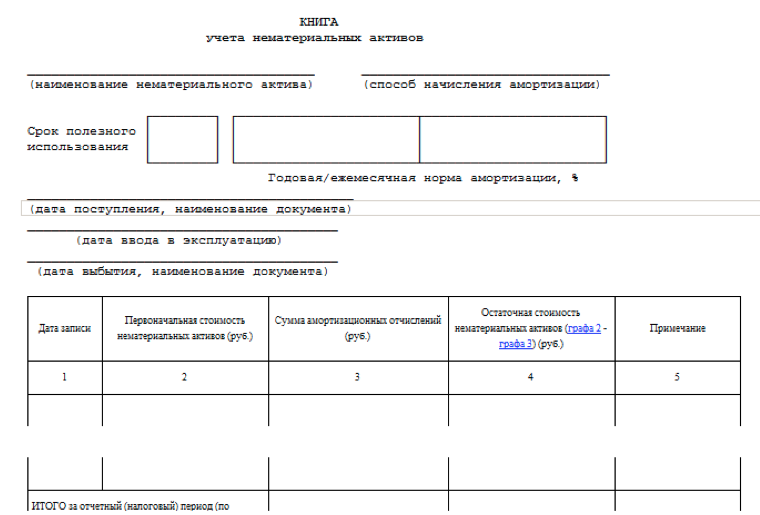

Из п. 14 Инструкции № 50/45 исключено упоминание о том, что стоимость безвозмездно полученных основных средств, отражаемая в графе 6 книги учета доходов и расходов, являющейся приложением 11 к данному нормативному акту (далее — книга учета доходов и расходов), относится на увеличение налоговой базы.

Согласно новой редакции п. 22 Инструкции № 50/45 расходы, связанные с приобретением сырья и материалов (комиссионные вознаграждения, таможенные пошлины и сборы, расходы на транспортировку, хранение и иные расходы, связанные с приобретением сырья и материалов), отражаются в графе 9 книги учета доходов и расходов и учитываются в составе расходов в размере их фактической оплаты в периоде, в котором они фактически понесены, либо в отчетном (налоговом) периоде, в котором поступили доходы от реализации товаров (работ, услуг). До 2 июля 2010 г. подобные расходы можно было учитывать в составе расходов только в периоде, в котором они фактически понесены.

Аналогичное дополнение внесено и в норму, регулирующую порядок учета расходов, связанных с приобретением товаров (ч. 2 п. 24 Инструкции № 50/45). Теперь они также могут учитываться в составе расходов в размере их фактической оплаты как в периоде, в котором они произведены, так и в отчетном (налоговом) периоде, в котором поступили доходы от их реализации.

Уточнена и ч. 5 п. 24 Инструкции № 50/45, в соответствии с которой учет товаров осуществляется в книге учета товаров (готовой продукции), являющейся приложением 8 к данному нормативному акту (далее — книга учета товаров), по каждому поставщикув разрезе каждого документа, подтверждающего приобретение (поступление) товаров, с указанием наименования (сорта, артикула) товаров (было — по каждому поставщику в разрезе наименования (сорта, артикула) товаров).

Согласно новой редакции ч. 9 п. 24 Инструкции № 50/45 при отсутствии документов, подтверждающих поступление товаров. поступившие товары приходуются только в натуральном выражении (графы 6, 20, 34, 48 книги учета товаров). Данные о стоимости и цене поступивших товаров (графы 5, 7, 19, 21, 33, 35, 47, 49 книги учета товаров) в таком случае не отражаются. Ранее в этой норме говорилось об отсутствии документов, подтверждающих приобретение товаров.

Кроме того, в п. 24 Инструкции № 50/45 уточнено, что заполнение граф 16, 30, 44, 58 книги учета товаров производится после фактической оплаты реализованных (выбывших) товаров. Данные о расходах на приобретение товаров, выбывших в результате безвозмездной передачи, а также в связи с чрезвычайными обстоятельствами (пожар, авария, стихийное бедствие, дорожно-транспортное происшествие и иные аналогичные обстоятельства, в том числе форс-мажорные), не заполняются. По окончании отчетного периода (квартала) итоговые суммы по графам «сумма дохода» (кроме дохода от реализации товаров по договорам комиссии) и «расходы» из книги учета товаров переносятся соответственно в графы 4 и 9 книги учета доходов и расходов.

Из п. 30 Инструкции № 50/45 исключены подробный перечень доходов, отражаемых в графе 4, и внереализационных доходов, отражаемых в графе 6 книги учета доходов и расходов. Вместо этого установлено, что в графе 4 отражаются доходы от реализации, а в графе 6 — внереализационные доходы в соответствии со ст. 176НК.

В п. 31 Инструкции № 50/45 ранее было установлено, что в карточке лицевого счета, являющейся приложением 9 к данному нормативному акту (далее — карточка), отражаются сведения о начисленных (подлежащих выплате) суммах на оплату труда (доходах) физических лиц, привлеченных к предпринимательской деятельности на основании трудовых и (или) гражданско-правовых договоров, о суммах предоставленных стандартных вычетов, удержанных суммах подоходного налога и суммах других удержаний. При этом в форме карточки, кроме графы 7, предназначенной для отражения стандартных налоговых вычетов по подоходному налогу, имелись и графы 8 и 9, в которых следовало отражать соответственно социальные и имущественные налоговые вычеты, о которых в п. 31 Инструкции № 50/45 даже не упоминалось.

Данная неточность устранена, и Постановлением № 65/44 определено, что в карточке теперь необходимо указывать стандартные, социальные, имущественный и профессиональный налоговые вычеты, установленные соответственно ст. 164, 165, п. 1.1 ст. 166, п. 1.3 ст. 168 НК. При этом изменена сама форма карточки, в которую добавлена еще одна графа для отражения профессионального налогового вычета.

Изменения, внесенные в порядок ведения книги учета движения товаров

Как известно, Инструкция № 51/49 устанавливает порядок ведения книги учета движения товаров (далее — книга) и используется для учета приобретенных, изготовленных для реализации товаров ИП — плательщиками единого налога, осуществляющими розничную торговлю, в том числе торговлю через торговые автоматы.

Из п. 3 Инструкции № 51/49 исключена норма. согласно которой стоимость книги, плата за которую устанавливается Министерством финансов (с 6 июля 2010 г. составляет 6 780 руб. с НДС), включалась ИП в расходы, учитываемые при налогообложении.

Согласно новой редакции п. 6 Инструкции № 51/49 записи в книге производятся в хронологическом порядке не позднее дня, следующего заднем составлениядокумента, подтверждающего поступление товара. До 2 июля 2010 г. записи в книге также следовало осуществлять в хронологическом порядке, но не позднее дня, следующего заднем составления первичного учетного документа либо совершения хозяйственной операции.

В п. 8 и 11 Инструкции № 51/49, регламентирующие заполнение граф 2 и 7 разделов I и II книги, внесены изменения, в соответствии с которыми в графе 2 следует указывать дату принятия на учет не приобретенных, а поступивших товаров, а в графе 7, которая заполняется на основании подтверждающих документов, при отсутствии документов, подтверждающих поступление (было — приобретение) товаров, — общую стоимость товара по соответствующему виду товара.