Рейтинг: 4.5/5.0 (1829 проголосовавших)

Рейтинг: 4.5/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

Налоговый кодекс предусматривает два способа списания горюче-смазочных материалов (ГСМ) для автотранспорта предприятия. ГСМ можно учесть как материальные затраты (п. 1 ст. 254 НК) в случае, если транспорт непосредственно участвует в процессе производства. Если же речь идет об управленческих и иных сопроводительных нуждах, то бензин и прочие ГСМ учитываются в составе прочих расходов, связанных с производством и реализацией (п. 1 ст. 264 НК). Таким образом, если в автопарке предприятия есть машины, используемые для обеих этих целей, учет топлива нужно также вести раздельно.

Расходы на ГСМ необходимо нормировать. Это требование прямо не прописано в Налоговом кодексе, однако им диктуется необходимость обоснованности расходов для того, чтобы их можно было списать в целях учета. Для лимитирования расходов топлива рекомендуется использовать нормы, утвержденные распоряжением Минтранса РФ от 14 марта 2008 г. №АМ-23-р. Они носят рекомендательный характер, однако все финансовые ведомства и контролирующие органы сходятся на том, что если пользоваться этими нормами, проблем не будет. В случае, если марка конкретно вашего автомобиля в указанном нормативном акте не упоминается и лимиты для него не приводятся, списывать фактические затраты бензин а все равно нельзя, а нужно рассчитать лимит самостоятельно, пользуясь рекомендациями завода-изготовителя и техническими характеристиками транспортного средства. Рассчитанный лимит должен быть утвержден приказом руководителя предприятия и прописан в учетной политике. И будьте готовы доказывать его обоснованность.

Для подтверждения непосредственной суммы расходов на ГСМ требуются два документа. Первый из них - путевой лист, подтверждающий факт использования топлива для производственных нужд. Существует унифицированная форма путевого листа, обязательная к использованию автотранспортными предприятиями. Другие организации могут также пользоваться этой формой, а могут разработать свою, содержащую все необходимые реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете».

Второй документ, необходимый для списания расходов на топливо - чек контрольно-кассовой машины АЗС, где приобретался бензин. В нем должно быть указано количество топлива, соответствующее путевому листу.

Данные по расходу бензин а складываются по всем путевым листам за месяц, и бензин списывается на общую сумму.

Лялечка Профи (976), закрыт 4 года назад

Есть только начальные данные: спидометр на начало, остаток при выезде, выдача по заправочному листу. Рассчитывать спидометр на конец. Норму? Остаток при возвращении?

Юлия Богомаз Гуру (2894) 4 года назад

Для начала необходимо определить норму расхода горючего у данного автомобиля на 100 км. на основании распоряжения Минтранса РФ от 14 марта 2008 г. N АМ-23-р. Кстати сказать, что не во всех техпаспортах имеется данная норма, и на протяжении всего срока эксплуатации эта норма меняется. Если это ваш случай, то создаете комиссию приказом по учреждению и путем замера летом и зимой определяете норму расхода.

От этой нормы и пляшем дальше. У вас есть спидометр на начало, прибавляете весь километраж за день получается спидометр на конец. Допустим норма у вас 10 литров на 100 км. Проехал водитель 150 км. Получаем: 150 км*10 л/100 км=15 литров на 150 км. Получается водитель потратил 15 литров, если не было запраавки, то от ГСМ на начало отнимаем 15 литров и получаем ГСМ на конец (при возвращении). Если заправка была, то ГСМ при выезде прибавляете заправку и отнимаете 15 литров потраченных. Учтите, что летом и зимой нормы разные, а если есть климат-контроль, то и на него тоже расход надо считать. Утверждать наступление летней и зимней нормы, также нужно приказом. И все полученные остатки переносите в следующий путевой лист. Еще одно, водителю запрещается писать надпись"по городу", он обязан писать точное место выезда и прибытия, точное время и точный километраж. Так вы легко его можете проверить

ОЛЬГА Мудрец (15387) 4 года назад

Нормы есть в техпаспорте. Должны еще быть утврждены зимние и летние нормы. Нормы в городе и по трассе. Конечно считается расход. а значит и на конец по спидометру. должно быть не расчетно. а что показывает прибор. И остаток в путевом листе показывается.

Оля Ченгаева Мыслитель (6192) 4 года назад

Могу выслать карточку учета ГСМ, если нужно. А показание спидометра на конец к примеру 01.10.11 равны показанию спидометра на начало 02.10.11 (при условии если а/м ежедневно ездит, можно так определять)

Затраты на горюче-смазочные материалы можно включить в состав расходов, уменьшающих базу по налогу на прибыль, даже при отсутствии путевых листов и кассовых чеков. Такой вывод содержится в постановлении ФАС Западно-Сибирского округа от 22 декабря 2008 г. № Ф04-7930/2008(18089-А46-26).

Арбитры указали, что на сей случай налоговое законодательство не содержит конкретного перечня первичных документов, непредставление которых является причиной отказа в признании фактически понесенных затрат. В то же время, подчеркнули они, в рассматриваемом деле компания предъявила договор аренды транспортного средства, документы, подтверждающие приобретение ГСМ, а также акты списания, что свидетельствует об обоснованности затрат и правомерности включения их в состав расходов. Учитывая, что инспекция не представила доказательств того, что данные затраты не связаны с производственной деятельностью, суд пришел к выводу о незаконности доначисления компании налога на прибыль.

Статьи 2009 года

Денежные средства, получаемые арендодателем от арендатора в виде пеней за нарушение сроков оплаты, предусмотренных условиями договора аренды, в том числе обязательств по оплате услуг по аренде, следует относить к денежным.

Вторник, 12 Мая 2009

Компания, которая уплачивает налог на прибыль централизованно, при открытии филиалов в других субъектах Федерации должна также следовать данному порядку. Иными словами, ей необходимо и в другом регионе выбрать «обособленца», ответственного.

Вторник, 12 Мая 2009

Письмом Минфина России от 19.01.09 № 03-03-07/2 разъяснен порядок учета и документального подтверждения расходов организации на оплату услуг сотовой связи в целях исчисления налога на прибыль. Так, для признания произведенных.

Вторник, 3 Марта 2009

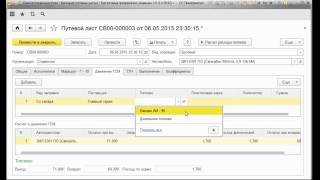

Программа учета путевых листов предназначена для ввода и проверки путевых листов, расчета расхода ГСМ. Аналитический учет ведется в разрезе водителей, автомобилей (единиц техники) и видов топлива. Рассмотрим назначение основных пунктов меню задачи «Учет ГСМ и путевых листов»:

1. Справочники1.1. План счетов – общий справочник программы, содержащий счета бухгалтерского учета.

1.2. Работники предприятия – общий справочник сотрудников предприятия.

1.3. Склады (подразделения, материально-ответственные лица) – справочник из Складского учета. Используется при получении ГСМ со склада предприятия.

1.4. Организации – общий справочник программы, содержащий контрагентов предприятия.

1.5. Автомобили (единицы техники) – справочник транспортных средств предприятия. Здесь указывается информация о марке, модели, государственный регистрационный номер, субсчет затрат на списание ГСМ, субсчет для списания ГСМ сверх норм, грузоподъёмность, тип транспортного средства, нормы расхода ГСМ по видам топлива.

1.6. Виды ГСМ – справочник видов ГСМ для ускорения ввода путевых листов.

1.7. Типы автомобилей – справочник типов транспортных средств.

1.8. Дополнительное оборудование - справочник оборудования, используемого на специальных автомобилях.

1.8. Реквизиты собственной организации – общие константы предприятия: ИНН, наименование и т.д.

1.9. Справочник норм расхода топлива согласно распоряжению № АМ-23-р от 14 марта 2008 года.

1.10. Места отправления/назнаяения - справочник наименований мест с адресом для удобного заполнения задания в путевом листе.

1.11. Маршруты - справочник мартшрутов транспортных средств.

2.1. Ввод путевых листов – основной пункт программы для ввода первичных документов. Представляет собой электронный журнал выдачи путевых листов предприятия. Рекомендуется, чтобы бланки путевых листов заполнялись вручную непосредственно водителями в соответствии с приказом Министерства транспорта РФ от 18 сентября 2008 г. № 152 об утверждении обязательных реквизитов путевого листа и порядка их заполнения. Для ввода нового путевого листа нажмите кнопку «F5 Добавить», в открывшемся окне «Карточка путевого листа» укажите номер, дату путевого листа, водителя из справочника сотрудников предприятия нажав кнопку «Водитель», транспортное средство из справочника «Автомобили» нажав кнопку «Автомобиль», используемое топливо, остаток ГСМ и показания спидометра при возвращении. Остаток ГСМ и показания спидометра при выезде будут скопированы программой из последнего путевого листа по указанному автомобилю. Если топливо было заправлено на складе предприятия укажите это нажав кнопку «Получено со склада». В случае заправки топливом на АЗС нажмите кнопку «Куплено по чекам». Далее можно рассчитать расход ГСМ по путевому листу, для этого нажмите кнопку F9 Расчет расхода. Проверьте визуально списание ГСМ и нажмите кнопку «Сохранить». В форме «Карточка путевого листа» есть полезная функция «Подогнать пробег», которая позволяет избежать ошибок при заполнении путевого листа.

Для расчета списания ГСМ по специальной технике (экскаваторы, бурильные установки и проч.) используется графа «количество часов работы». Графа в форме ввода путевого листа «количество тонн/км» используется для расчета списания ГСМ для грузовых автомобилей, автопоездов с прицепом или полуприцепом. А графа «количество рейсов» необходима для списания ГСМ по норме количества рейсов. При использовании указанных методов списания ГСМ обязательно укажите в справочнике Автомобилей в пункте «нормы расхода по видам топлива» необходимые нормы: норма по количеству рейсов, норму по тонн/км, летнюю и зимнюю нормы по отработанным часам.

2.2. Остатки ГСМ в разрезе водителей – пункт меню программы для ввода начальных остатков в разрезе автомобилей, водителей и видов ГСМ.

2.3. Пересчет путевых листов – пункт меню служит для пересчета списания ГСМ по путевым листам за указанный период. Используется при обнаружении ошибок.

2.4. Передача остатков ГСМ между водителями – журнал передачи остатков ГСМ от водителя к водителю в разрезе автомобилей и видов ГСМ.

3.1. Оборотная ведомость в разрезе водителей по указанному виду ГСМ за указанный период.

3.2. Итоговый свод по счетам – отчет по указанному виду ГСМ за указанный период с итоговыми суммами остатков и оборотов, а также итогов в разрезе проводок на списание ГСМ.

Разное – сервисный пункт программы, содержащий пункты "Упаковка" и "Переиндексация","Настройки программы «Учет путевых листов и списание ГСМ», "Регистрация программы".

Пункты "Упаковка" и "Переиндексация" необязательны к применению, но их реккомендуем выполнить после сбоев в сети энергоснабжения.

Пункт Настройки программы «Учет путевых листов и списание ГСМ» необходим для установки периода действия зимних норм расхода ГСМ. субсчета 71 счета для расчетов с подотчетными лицами по ГСМ, субсчета 10 счета учета ГСМ, варианта аналитического учета ГСМ, а также других констант программы.

Вы можете воспользоваться нашим специальным предложением – бесплатный доступ ко всем пунктам меню и возможностям программы на 7 дней. Для этого необходимо зарегистрировать модуль «Учет путевых листов и списание ГСМ» программы НМА, выбрав пункт меню «Регистрация программы», и прислать нам код для разработчиков.

Программа "Учет ГСМ" проста в освоении, сочетает в себе быстроту и удобство ввода данных.

Начать использовать программу можно прямо сейчас, не дожидаясь начала месяца или отчетного периода: Порядок внедрения программы путевые листы и списание ГСМ .

Copyright © 2016, nm-a.ru

Все права защищены. Копирование материалов разрешено только с письменного разрешения администрации.

Получите 200 видеоуроков по 1С бесплатно:

Любое предприятие, имеющее в своем распоряжении автотранспорт и использующее его в производственных целях, должно позаботиться о надежном механизме учета ГСМ (горюче-смазочные материалы). В статье мы на примерах разберемся в специфике отражения операции с горюче-смазочные материалами и рассмотрим основные бухгалтерские проводки.

ГСМ в учете отражают на счете 10. В зависимости от местонахождения горюче-смазочных материалов используют такие группы аналитического учета:

ООО "Автолюбитель" в марте 2016 приобрело талон на бензин стоимостью 1020 руб. НДС 156 руб. Талон был выдан водителю Кондратьеву А.К. который приобрел по талону 60 л бензина (17 руб./литр), НДС 9,15 руб. По итогам марта 2016 бензин в количестве 60 л был израсходован.

Транспортное средство на предприятии довольно распространённое явление и как никакое другое основное средство требует постоянных расходов. Львиную долю в структуре расходов на транспортное средство составляет ГСМ. Для того чтобы учесть ГСМ в расходах на любой системе налогообложения необходимо подтвердить расходование ГСМ конкретным транспортным средством, а для этого необходима правильная первичная документация. О том, какие документы необходимы для списания ГСМ и признания их в расходах пойдет речь в данной статье.

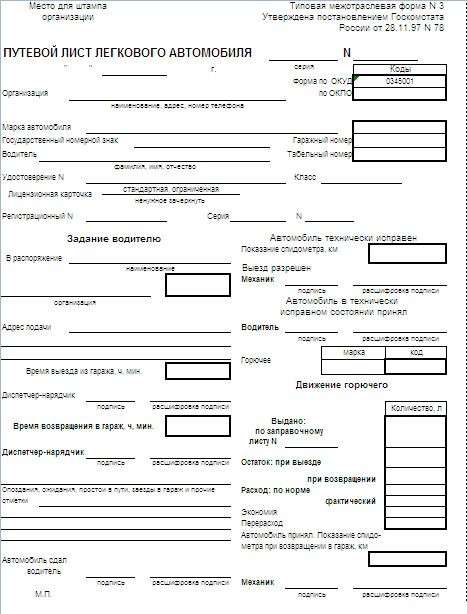

Экономическую обоснованность расходов на ГСМ может подтвердить только путевой лист. Путевой лист — это первичный документ для учета пробега, топлива, маршрута авто и работы водителя. Унифицированная форма документа утверждена постановлением Госкомстата России от 28 ноября 1997 г. № 78. Напомним, что с начала 2013 года использовать строго унифицированные формы первичной документации необязательно. Можно полностью обходиться собственными шаблонами, которые будут оформлены в соответствии с действующим законом о бухгалтерском учете, а именно, содержать все необходимые для первичных документов реквизиты.

Путевой лист выписывает диспетчер или другой работник, уполномоченный на это руководителем организации.

Как правило, рассматриваемый документ выписывают только на один день (смену) работы водителя. Следующий путевой лист выдают при условии, что водитель сдал документ за предыдущий день работы. Если работник направлен в командировку и выполняет работу более одних суток, путевой лист можно выписать на необходимое количество дней. Выписывают путевые листы в одном экземпляре и хранят пять лет.

Вносить изменения в первичные учетные документы можно, но лишь по согласованию с участниками хозяйственных операций. Это должно быть подтверждено подписями тех же лиц, которые подписали соответствующие документы, с указанием даты внесения исправлений. Поэтому исправление (например, нормы расхода бензина) должно быть подтверждено подписью водителя и механика (или иного уполномоченного лица).

Отметим, что данные, связанные с работой автомобиля (например, данные о времени простоя), в путевой лист заносит водитель и заверяет своей подписью. Ответственность за правильное заполнение документа несут руководитель организации, а также те лица, которые отвечают за эксплуатацию автомобиля и участвуют в оформлении этого документа.

Списание ГСМ бухгалтерия производит ежемесячно. Основным документом, подтверждающим расход ГСМ, является путевой лист. Чтобы расходы на приобретение ГСМ были документально подтверждены, достаточно, по мнению судов, наличия ведомости учета ГСМ, первичных документов на приобретение ГСМ, актов списания ГСМ и путевого листа.

Так, по мнению финансистов, для целей налогового учета расходы на покупку бензина для служебных легковых автомобилей должны удовлетворять требованиям, установленным пунктом 1 статьи 252 Налогового кодекса РФ, и могут быть подтверждены именно путевыми листами и кассовыми чеками на покупку топлива. В частности, такая позиция высказана в письме Минфина России от 04.09.2007г. №03-03-06/1/640.

После того как бухгалтер получил путевые листы, он проверяет правильность их оформления и производит списание израсходованного водителем бензина. Для расчета затрат на ГСМ необходимо, чтобы в путевом листе был определен фактический пробег автомобиля и расход топлива.

Следует иметь ввиду, что во время проверок, при отсутствии в документе необходимой информации (а то и вовсе самого документа) контролеры признают расходы неподтвержденными.

Дополнительно отметим, что если организация выплачивает своему работнику компенсацию за использование им личного автомобиля для служебных поездок, то обоснованность расходов также подтверждают путевыми листами. На этом настаивает Минфин России в письме от 16 ноября 2006 г. № 03-03-02/275.

Акт на списание ГСМ

Акт на списание ГСМ не является унифицированным первичным документом, но вместе с путевым листом является необходимым документов для подтверждения расходов на ГСМ.

Согласно Федеральному закону "О бухгалтерском учете" все первичные учетные документы должны приниматься к учету, если документы содержат следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

В любом случае, акт должен содержать подпись материально ответственного лица и лица, осуществляющего контроль. Акт утверждается руководителем предприятия.

Путевой лист необходим для учета использования транспортного средства и контроля работы водителя. Важно правильно заполнять путевой лист, поскольку это первичный учетный документ, как в бухгалтерском, так и в налоговом учете. Во избежание ошибок рассмотрим особенности оформления путевых листов, а также разберем порядок организации медосмотров водителей, правила учета и списания ГСМ.

Бланк путевого листа: обязательные элементы произвольной формыЧтобы на законном основании подтвердить операцию хозяйственной деятельности, путевой лист рекомендуется составлять по образцу из альбомов унифицированных форм первичной учетной документации. Путевой лист можно найти в постановлении Госкомстата РФ от 28 ноября 1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

Применять утвержденный бланк путевого листа обязаны автотранспортные организации, а все остальные (в том числе государственные, и муниципальные учреждения) могут пользоваться своей формой. Можно также разработать другой документ для подтверждения расходов на ГСМ. В него непременно нужно включить такие графы, обязательные к заполнению:

Обычно государственные и муниципальные учреждения предпочитают пользоваться той формой, которая утверждена постановлением №78, поскольку в ней есть информация, необходимая для списания ГСМ. Кроме того, форма путевого листа установленного образца вызывает меньше настороженности у представителей ГИБДД, когда они останавливают водителя для проверки документов.

Как избежать ошибок в оформлении путевых листовЕсли неверно заполнить путевой лист, то это неизбежно приведет к искажению показателей работы автотранспорта в бухгалтерском и налоговом учете учреждения. На какие моменты необходимо обращать особое внимание при заполнении путевого листа?

1. Путевой лист выдается на один день или на одну рабочую смену. Оформлять документ на более долгий срок следует в том случае, когда водителя отправляют в командировку.

2. Ответственность за достоверность данных в первичных учетных документах лежит на тех, кто их заполнял, а также на водителе. Поэтому обязательно нужны подписи и расшифровки подписей ответственных лиц.

3. В путевом листе обязательно нужно отметить время возвращения служебного транспорта. Если такой информации нет, то считается, что водитель после окончания смены (служебной поездки) не вернул автомобиль.

4. В разделе для учета движения ГСМ следует указывать, сколько бензина было в баке автомобиля до и после поездки. Если водитель останавливался для заправки, то он отчитывается, сколько топлива и на какой АЗС было приобретено.

5. Нужно внести все сведения в графу «Расход по норме», включая данные о нормативе расхода ГСМ, фактическом расходе, перерасходе и экономии.

6. Графу «Место отправления и назначения» необходимо заполнять максимально полно, вплоть до номера здания, к которому направляется автомобиль. Это позволит с большей точностью проверять целевой расход топлива.

7. На оборотной стороне документа требуется указывать точное время выезда и возвращения единицы техники.

8. Вне зависимости от количества мест назначения, для каждого пункта нужно отдельно проставлять пройденное автомобилем расстояние, основываясь на данных одометра.

9. Если в путевой лист были внесены поправки или изменения, то заверить их, в соответствии с ч. 7 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», может только лицо, составившее документ.

Медосмотр для водителейМного ошибок возникает при проведении предрейсового медицинского осмотра водителей, поэтому особое внимание следует обратить и на организацию медосмотра.

В пронумерованный, прошнурованный, скрепленный печатью учреждения журнал вносятся следующие данные: ФИО водителя и его место работы, время проведения медосмотра, заключение, ФИО лица, проводившего осмотр. После осмотра медработник ставит на путевой лист штамп и свою подпись. Если у водителя выявлены признаки заболевания, алкогольного или токсического опьянения, штамп ставить категорически запрещено.

В соответствии с требованиями приказа Минздрава России от 11 марта 2013 г. № 121н, предрейсовые медосмотры приравниваются к деятельности, которую необходимо лицензировать, а поэтому проводить медосмотры может только специалист, имеющий соответствующий сертификат.

Порядок списания ГСМСписание ГСМ бухгалтер производит ежемесячно, получив путевые листы и проверив правильность их заполнения. Для списания ГСМ требуются следующие документы:

В бухучете списание ГСМ в соответствии с основной деятельностью учреждения отражается следующим образом:

Дебет счета 1 401 01 272 «Расходование материальных запасов»;

Кредит счета 1 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Относительно деятельности, приносящей доход, бухгалтер сделает такую запись:

Дебет счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»;

Кредит счета 2 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Эксплуатация автомобиля в государственных и муниципальных учреждениях возможна не только в уставной, но и в приносящей доход деятельности. Если учреждение относит затраты на ГСМ к расходам, исчисляя налог на прибыль, бухгалтеру важно правильно нормировать расход ГСМ в рамках приносящей доход деятельности.

Налоговый кодекс РФ не дает однозначного ответа на вопрос о нормировании топлива. Поэтому учреждение может учитывать расходы на ГСМ в полном объеме, если они были произведены в рамках деятельности, приносящей доход. В этом случае норма расхода бензина может быть выше общепринятой. При этом использование общепринятых норм расхода ГСМ позволяет минимизировать разногласия с контролирующими органами и устранить несоответствия между уставной и приносящей доход деятельностью.

Автоматизация ведения путевых листов и учета ГСМЕсли в учреждении один-два автомобиля, бухгалтеру несложно контролировать правильность оформления путевых листов и ведение учета ГСМ вручную. Но чем больше единиц техники в автопарке, тем больше сил и времени требуется бухгалтеру для такого рода деятельности. Кроме того, значительно повышается вероятность допустить ошибку при формировании отчетов. Чтобы облегчить работу бухгалтерам, разработаны различные программы, автоматизирующие учет путевых листов автотранспорта государственных и муниципальных организаций, а также расчеты расхода ГСМ.

Ольга Еремчук, главный бухгалтер Первоуральского металлургического колледжа:Copyright © 2016 1sprog.

Все права защищены.

Проект "Федерального закона О приостановлении Российской Федерацией действия Соглашения между Правительством Российской Федерации и Правительством Соединенных Штатов Америки об утилизации плутония, заявленного как плутоний, не являющийся более необходимым для целей обороны, обращению с ним и сотрудничеству в этой области и протоколов к этому Соглашению" является ответной мерой РФ на действия США направленные на изменение военно-стратегического баланса, расшатывание экономики РФ и нарушение прав российских граждан.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Дата размещения статьи: 01.10.2016

Учет ГСМ: нормы расхода, путевой лист, списание (Павелин А.)

Практически в любом медицинском учреждении имеется автомобильный транспорт, для эксплуатации которого необходимы горюче-смазочные материалы (ГСМ). При этом расходы при списании топлива и масел должны осуществляться в соответствии с определенными нормами. В статье поговорим о нормах расходования ГСМ, отражении их приобретения и списания в учете, а также об использовании путевых листов.

Какими нормами расхода ГСМ следует руководствоваться медучреждению?

При определении норм расходования ГСМ медицинские учреждения должны руководствоваться Методическими рекомендациями "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", утвержденными Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (далее - Методические рекомендации). В силу п. 1 данных Рекомендаций они предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, и других организаций независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории РФ.

Отметим, что несоблюдение установленного Методическими рекомендациями порядка не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства (Письма Минфина России от 13.12.2013 N 02-10-010/55111, от 08.07.2011 N 02-06-10/3056). Вместе с тем, по мнению автора, медицинским учреждениям целесообразно руководствоваться именно названными Рекомендациями.

Примечание. Методические рекомендации имеют рекомендательный характер.

В соответствии с п. 4 Методических рекомендаций нормы расхода топлива устанавливаются для каждой модели, марки и модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы транспортных средств согласно их классификации и назначению. Нормы включают расход топлива, необходимый для осуществления транспортного процесса. Расход топлива на технические, гаражные и прочие внутренние хозяйственные нужды, не связанные непосредственно с технологическим процессом перевозок пассажиров и грузов, в состав норм не включен и устанавливается отдельно. В данном документе приведены значения:

- базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлива для автомобильного подвижного состава общего назначения;

- норм расхода топлива для работы специальных автомобилей.

Помимо этого, приведены порядок применения норм, формулы и методы расчета нормативного расхода топлива при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок и др.

Базовая норма расхода топлива устанавливается в литрах на 100 км пробега автотранспортного средства в снаряженном состоянии. Установленные значения базовых норм расхода топлива могут быть увеличены (например, при работе автотранспорта в зимнее время года, в городской густонаселенной местности, горной местности, на дорогах со сложным планом, при обкатке новых автомобилей и автомобилей, вышедших из капитального ремонта, использовании кондиционера или установки "климат-контроль" при движении автомобиля) или уменьшены (например, в случае работы автомобиля на дорогах общего пользования за пределами пригородной зоны на равнинной слабохолмистой местности).

Необходимо отметить, что Распоряжением Минтранса России от 14.07.2015 N НА-80-р в Методические рекомендации внесены следующие изменения:

1) для целей расчета норм расхода топлива включены отдельные модели транспортных средств, в том числе:

- отечественные легковые автомобили и легковые автомобили стран СНГ с 2008 года выпуска;

- зарубежные легковые автомобили с 2008 года выпуска;

- отечественные автобусы и автобусы стран СНГ с 2008 года выпуска;

- зарубежные автобусы с 2008 года выпуска;

- отечественные грузовые бортовые автомобили и грузовые бортовые автомобили стран СНГ с 2008 года выпуска;

2) приведены значения зимних надбавок к нормам расхода топлива в части, касающейся Крымского федерального округа;

3) уточнены условия повышения норм расхода топлива, а также условия, при которых нормы расхода топлива могут снижаться;

4) исключены рекомендации по сезонному применению автомобильных бензинов и дизельных топлив для регионов РФ.

Несмотря на указанные изменения, на практике возможны случаи, когда на имеющееся в учреждении транспортное средство отсутствуют утвержденные нормы расхода топлива. В данной ситуации учреждению следует руководствоваться положениями п. 6 Методических рекомендаций. В силу указаний, приведенных в нем, для моделей, марок и модификаций автомобильной техники, на которую Минтрансом не утверждены нормы расхода топлива, руководители местных администраций регионов и организаций могут вводить в действие своими приказами нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике.

Таким образом, если Минтрансом не утверждены нормы расхода топлива для соответствующей автомобильной техники, руководитель медицинского учреждения вправе ввести в действие своим приказом нормы, разработанные по индивидуальным заявкам в предусмотренном порядке научными организациями, которые разрабатывают такие нормы по специальной программе-методике. До принятия приказа учреждение здравоохранения может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля (Письма Минфина России от 11.07.2012 N 03-03-06/4/71, от 22.06.2010 N 03-03-06/4/61).

Какую форму путевого листа следует применять в медучреждении?

В силу п. 2 ст. 6 Устава автомобильного транспорта и городского наземного электрического транспорта <1> запрещается осуществление перевозок пассажиров и багажа, грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство. Согласно п. 1 данной статьи обязательные реквизиты и порядок заполнения путевых листов утверждаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере транспорта. Во исполнение указанной нормы принят Приказ Минтранса России от 18.09.2008 N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов" (далее - Порядок N 152).

<1> Федеральный закон от 08.11.2007 N 259-ФЗ.

Напомним, что с 19.06.2015 действует Приказ Минфина России от 30.03.2015 N 52н. Этим Приказом не предусмотрена унифицированная форма путевого листа, следовательно, указанную форму учреждения здравоохранения должны разработать самостоятельно и утвердить в своей учетной политике.

Согласно п. 2 Порядка N 152 обязательные реквизиты и порядок заполнения путевых листов применяют юридические лица и индивидуальные предприниматели, эксплуатирующие легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи. Порядок N 152 устанавливает следующие обязательные реквизиты, которые должен содержать путевой лист.

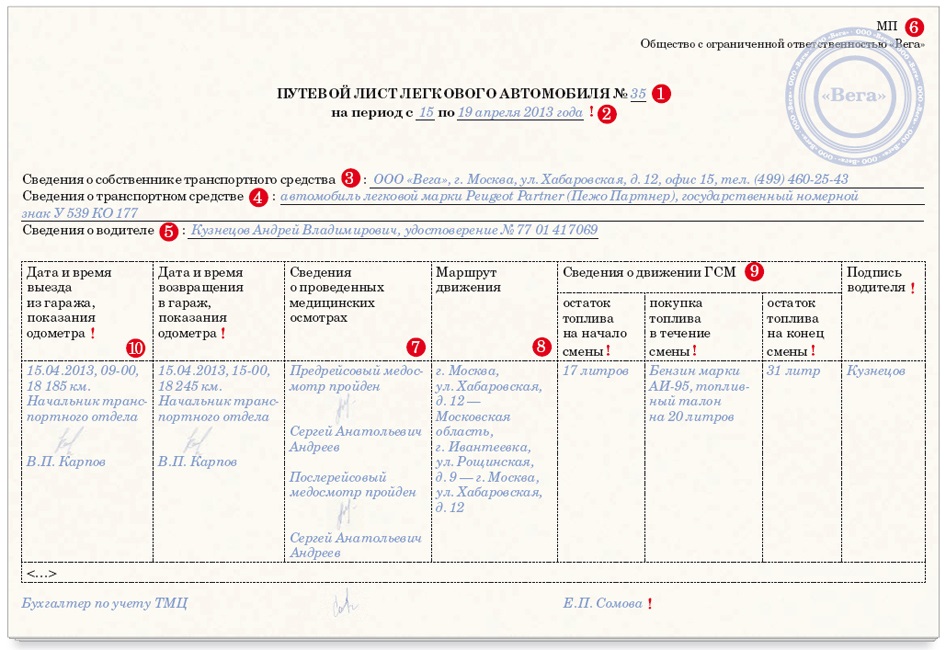

Наименование и номер путевого листа. В наименовании путевого листа указывается тип транспортного средства, на которое он оформляется (путевой лист легкового автомобиля, путевой лист трамвая и т.п.). Номер путевого листа проставляется в заголовочной части в хронологическом порядке в соответствии с принятой владельцем транспортного средства системой нумерации. В заголовочной части путевого листа ставится печать или штамп учреждения здравоохранения.

Срок действия путевого листа. Сведения о сроке действия путевого листа включают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае если путевой лист оформляется более чем на один день, - даты (число, месяц, год) начала и окончания срока, в течение которого он может быть использован.

На какой срок будет оформляться путевой лист, необходимо указать в учетной политике. В частности, учреждение может разработать формы однодневного и многодневного путевых листов, установив в учетной политике, когда каждый из них должен применяться. Например, многодневный путевой лист может выписываться при направлении водителя в служебную командировку.

Примечание. В силу п. 10 Порядка N 152 учреждения вправе оформлять путевой лист на несколько дней, неделю или любой другой срок, не превышающий одного месяца.

Сведения о собственнике (владельце) транспортного средства. В данном разделе необходимо отразить наименование, организационно-правовую форму, место нахождения и номер телефона учреждения.

Сведения о транспортном средстве. Они должны включать:

1) тип транспортного средства (легковой автомобиль, грузовой автомобиль, автобус и т.д.) и его модель, а в случае если грузовой автомобиль используется с автомобильным прицепом (полуприцепом), - модель прицепа (полуприцепа);

2) государственный регистрационный знак легкового автомобиля, грузового автомобиля, грузового прицепа, грузового полуприцепа, автобуса;

3) показания одометра (полные километры пробега) при выезде транспортного средства из гаража (депо) и его заезде в гараж (депо). Даты, время и показания одометра при выезде транспортного средства с постоянной стоянки и его заезде на постоянную стоянку проставляются уполномоченными лицами, назначаемыми решением руководителя предприятия, и заверяются их штампами или подписями с указанием инициалов и фамилий.

Согласно п. 15 Порядка N 152 в случае оформления на одно транспортное средство нескольких путевых листов раздельно на каждого водителя:

- дата, время и показания одометра при выезде транспортного средства с постоянной стоянки проставляются в путевом листе водителя, который первым выезжает с места постоянной стоянки;

- дата, время и показания одометра при заезде транспортного средства на постоянную стоянку отражаются в путевом листе водителя, который последним заезжает на постоянную стоянку;

4) дату (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его заезда на указанную стоянку.

Сведения о водителе. Данные сведения должны включать в себя:

- фамилию, имя и отчество водителя. В соответствии с п. 11 Порядка N 152, если в течение срока действия путевого листа транспортное средство используется посменно несколькими водителями, допускается оформление на одно транспортное средство нескольких путевых листов раздельно на каждого водителя;

- даты и время проведения предрейсового и послерейсового медицинских осмотров водителя.

В силу п. 16 Порядка N 152 даты и время проведения предрейсового и послерейсового медицинских осмотров водителя проставляются медицинским работником, проводившим соответствующий осмотр, и заверяются его штампом и подписью с указанием фамилии, имени и отчества.

Иные сведения. Порядок N 152 допускает включение в путевой лист дополнительных реквизитов, учитывающих особенности осуществления деятельности, связанной с перевозкой грузов, пассажиров и багажа автомобильным или городским наземным электрическим транспортом. По нашему мнению, не стоит перегружать форму путевого листа различными ненужными реквизитами. Помимо обязательных реквизитов, установленных Порядком N 152, путевой лист должен содержать обязательные реквизиты, приведенные в п. 7 Инструкции N 157н <2>.

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Согласно п. 9 Порядка N 152 путевой лист оформляется на каждое транспортное средство, используемое учреждением для осуществления перевозок грузов и пассажиров в городском, пригородном и междугородном сообщении.

Форму журнала регистрации путевых листов учреждение также должно разработать и утвердить в своей учетной политике. Заметим, что при разработке данного журнала за основу можно взять форму журнала учета движения путевых листов (форму 8), утвержденную Постановлением Госкомстата России N 78 <3>. Отметим, что и при разработке путевого листа учреждение может использовать ранее действовавшую форму путевого листа, добавив в нее необходимые реквизиты и утвердив их в своей учетной политике.

<3> Постановление Госкомстата России от 28.11.1997 N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте".

Примечание. В силу п. 17 Порядка N 152 учреждения обязаны регистрировать оформленные путевые листы в журнале регистрации путевых листов.

Оформленные путевые листы должны храниться не менее пяти лет.

Какими бухгалтерскими записями отражаются приход и расход ГСМ?

В соответствии с п. 118 Инструкции N 157н к ГСМ относятся все виды топлива, горючего и смазочных материалов: дрова, уголь, торф, бензин, керосин, мазут, автол и т.д. В целях бухгалтерского учета поступающие в медицинское учреждение ГСМ относятся к материальным запасам. Согласно п. п. 117, 118 Инструкции N 157н, п. 21 Инструкции N 162н <4>, п. 31 Инструкции N 174н <5>, п. 31 Инструкции N 183н <6> для учета ГСМ предназначен одноименный счет 0 105 03 000 с детализацией по соответствующим аналитическим счетам:

- 0 105 23 000 "Горюче-смазочные материалы - особо ценное движимое имущество учреждения";

- 0 105 33 000 "Горюче-смазочные материалы - иное движимое имущество учреждения".

<4> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

<5> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<6> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

При этом определение фактической стоимости материальных запасов зависит от условий их получения. Так, фактической стоимостью ГСМ, приобретенных за плату, признаются (п. 102 Инструкции N 157н):

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

- таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

- суммы, уплачиваемые за доставку материальных запасов до места их использования, включая страхование доставки;

- иные платежи, непосредственно связанные с приобретением материальных запасов.

Примечание. ГСМ принимаются к бухгалтерскому учету по их фактической стоимости.

Напомним, медицинское учреждение, осуществляющее централизованные закупки ГСМ, вправе не включать затраты на их заготовку и доставку до центральных складов (баз) и (или) грузополучателей, в том числе на страхование доставки, в фактическую стоимость приобретаемых ГСМ, а относить их в составе расходов на финансовый результат текущего финансового года. Данные положения должны быть отражены в учетной политике организации (п. 103 Инструкции N 157н).

Горюче-смазочные материалы могут приобретаться медицинскими учреждениями как за наличный, так и за безналичный расчет.

Наличный расчет. Ситуации, когда топливо приобретается работником за наличный расчет на АЗС, наиболее распространены при направлении работника медицинского учреждения в служебную командировку на служебном автотранспорте. Для приобретения топлива работнику выдается аванс из кассы учреждения.

В бухгалтерском учете операции по приобретению ГСМ можно отразить следующим образом:

Списание ГСМ. В силу п. п. 108, 110 Инструкции N 157н выбытие (отпуск) ГСМ производится по фактической стоимости каждой единицы (литра, килограмма и т.д.) либо средней фактической стоимости. Применение одного из указанных способов должно быть закреплено в учетной политике медицинского учреждения. При этом установленный порядок определения стоимости не может быть изменен в течение отчетного года. Бензин (дизельное топливо) списывается на основании путевых листов. Иные ГСМ (масла, тосол, охлаждающая жидкость и т.п.) списываются согласно акту о списании материальных запасов (ф. 0504230). Расходование масел, указанное в акте, должно соответствовать количеству использованного бензина, отраженному в путевых листах.

Кратко сформулируем основные выводы.

1. При определении норм расходования ГСМ медицинские учреждения вправе руководствоваться Методическими рекомендациями.

2. Форму путевого листа учреждения здравоохранения должны разработать самостоятельно и утвердить в своей учетной политике.

3. Для учета ГСМ применяется счет 0 105 03 000 "Горюче-смазочные материалы".

4. Выбытие (отпуск) ГСМ производится по фактической стоимости каждой единицы (литра, килограмма и т.д.) либо средней фактической стоимости. Применение одного из указанных способов должно быть закреплено в учетной политике медицинского учреждения.