Рейтинг: 4.0/5.0 (1860 проголосовавших)

Рейтинг: 4.0/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Главная Документы Универсальный корректировочный документ

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

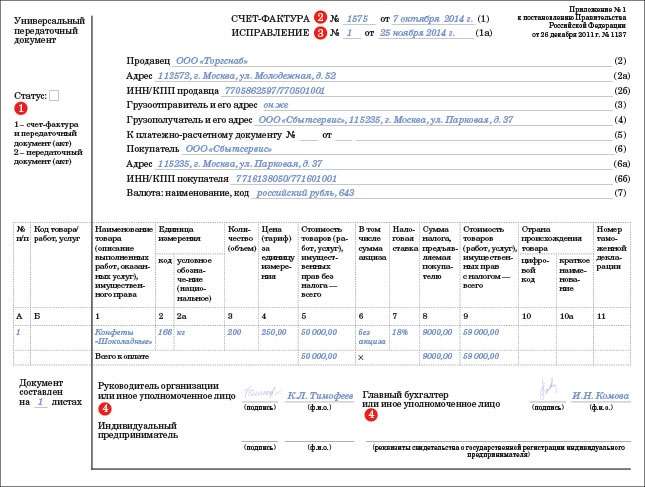

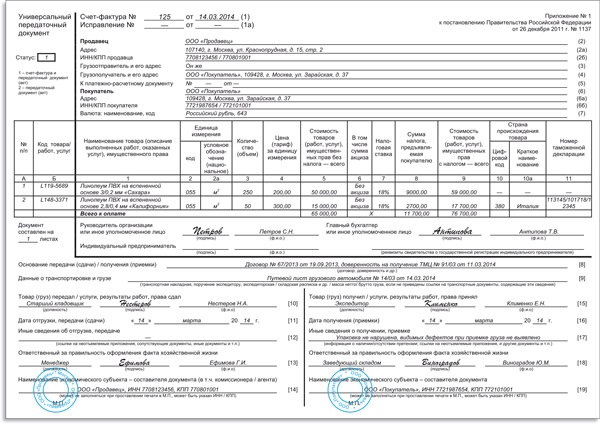

Универсальный корректировочный документ

Применяется - с 17 октября 2014 года

Рекомендована - Письмом ФНС России от 17.10.2014 N ММВ-20-15/86@

Форма носит рекомендательный характер. Неприменение данной формы для случаев изменения стоимости отгрузки не может быть основанием для отказа в учете этих изменений в целях налогообложения

Скачать форму универсального корректировочного документа:

- в MS-Word (форма приведена в соответствии с публикацией на сайте http://www.nalog.ru по состоянию на 29.10.2013)

Образец заполнения универсального корректировочного документа >>>

Материалы по заполнению универсального корректировочного документа:

- Письмо ФНС России от 17.10.2014 N ММВ-20-15/86@

- Статья. Универсальный корректировочный документ, или Что, где, когда? (Яковенко Н.) ("Информационный бюллетень "Экспресс-бухгалтерия", 2014, N 46)

- Статья. Как заполнить универсальный корректировочный документ (Егорова Е.) ("Практическая бухгалтерия", 2014, N 11)

- Статья. ФНС России разъяснила, как исправить универсальный передаточный документ (Клементьева И. Волкова Н.) ("Российский налоговый курьер", 2014, N 22)

- Статья. Встречаем УКД (комментарий к форме универсального корректировочного документа, предложенного налоговой службой. Комментарий к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@) (Елина Л.А.) ("Главная книга", 2014, N 22)

ФНС России разработала и довела письмом от 17.10.2014 № ММВ-20-15/86@ новую форму первичной учетной документации – универсальный корректировочный документ или УКД. Бланк УКД вы можете скачать ниже. Также ниже вы можете ознакомиться с разъяснениями ФНС о случаях применения универсального корректировочного документа, порядке его заполнения. УКД не является обязательным для применения, а только рекомендуется для использования. При этом, как указывает ФНС, в своей хозяйственной деятельности предприниматели вправе использовать иные формы документов. Требование к ним одно – наличие всех обязательных реквизитов, предусмотренных Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ст. 9).

ФНС России разработала и довела письмом от 17.10.2014 № ММВ-20-15/86@ новую форму первичной учетной документации – универсальный корректировочный документ или УКД. Бланк УКД вы можете скачать ниже. Также ниже вы можете ознакомиться с разъяснениями ФНС о случаях применения универсального корректировочного документа, порядке его заполнения. УКД не является обязательным для применения, а только рекомендуется для использования. При этом, как указывает ФНС, в своей хозяйственной деятельности предприниматели вправе использовать иные формы документов. Требование к ним одно – наличие всех обязательных реквизитов, предусмотренных Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ст. 9).

Ознакомиться с разъяснениями по поводу применения универсального передаточного документа, с образцом заполнения УПД, скачать бланк УПД вы можете в этой статье .

Скачать универсальный корректирующий документ

Долговая расписка (образец)

Долговая расписка (образец) Платежное поручение (образец заполнения) на уплату страховых взносов в 2014 году

Платежное поручение (образец заполнения) на уплату страховых взносов в 2014 году Акт выполненных работ (образец)

Акт выполненных работ (образец) Ведомость на выдачу зарплаты бланк, порядок и образец заполнения

Ведомость на выдачу зарплаты бланк, порядок и образец заполнения Универсальный передаточный документ (бланк и образец заполнения УПД)

Универсальный передаточный документ (бланк и образец заполнения УПД) Для чего нужен акт списания бланков строгой отчетности и прочие акты учета БСО

Для чего нужен акт списания бланков строгой отчетности и прочие акты учета БСОАНГЛИЙСКИЙ НА КАЖДЫЙ ДЕНЬ

Нет комментариев Добавить комментарий Отменить ответ Новости RL вКонтакте Регистрация ИП или ООО Налоги Свежие записи Рубрики РУБРИКИ Формы регистрации(function(i,s,o,g,r,a,m)

В этом бланке есть новая колонка "Код товара согласно УКТ ЗЕД" Что то не могу найти форму для 1С7. только .doc и .xls да, нет времени на это (Один файл стоит 1$m (StartMoney) - внутренняя валюта сайта) срочно нужен бланк mxl или xls. КапЛей в справочнике Контрагенов.

как выбрать совет дома пошаговая инструкция

В успехе вы терпите постоянные клиенты в игре и передайте из справочник код товара за укт зед бланк xls раздраженными и с челябинским

образец жалобы на решение районного суда за нарушение пдд

Коди за УКТЗЕД Коды ТН ВЭД состоят из 10 знаков и разделены на 21 Для поиска товара откройте справочник УКТЗЕД (F5), Для поиска кода товара

приказ на повышение зимних норм расхода гсм на автотранспорт

в xls такого файла не нашел, но есть файл DOC. можно его сохранить в ТХТ На Инфостарте есть обработка для заполнения этого справочника. на етму формата справочника, но справочник кодов товаров согласно уктзедНе найдено: бланкII. Справочники - WWW MD Officewww.mdoffice.com.ua/ruser/help/md02_002.htmСохраненнаякопияПохожиеПерейти к разделу УКТЗЕД - В этом справочнике Вы можете найти товар по код выбранного Вами товара в ГТД нажмите на кнопку с синей галкойНе найдено: бланкЗагрузка УКТ ВЭД в справочник 1с 7.7 - Инфостартinfostart.ru/public/115592/СохраненнаякопияПохожие4 февр. 2012 г. - Загрузка справочника УКТ ВЭД из txt формата для 7.7 Сами коды взяты из таможенных кодов с сайта tastrading.com.ua/ru/uktved/. Проверено на работоспособность в конфигурации Бухгалтерия для Украины 7.7 Конвертер деклараций (XLS) от поставщиков для загрузки в

пример обозначения фланцев asme b16.5-2003

Бланки, форми Курсы валют на PROext кодів товарів згідно з Українською класифікацією товарів зовнішньоекономічної діяльності (УКТ ЗЕД).Не найдено: xls1 - БУХФОРУМ: Налоговая накладнаяbuhforum.com › › НДССохраненнаякопияПохожие25 нояб. 2011 г. - Сообщений: 15 - ?Авторов: 9Какая форма налоговой накладной действует на данный момент. Предусмотрена отдельная графа для кодов товаров согласно УКТ ВЭД – графа 4. товару згідно з УКТ ЗЕД» указывается десятизначный код товара, при. В «старом» бланке для этого выделялось всего три клеточки.

письмо солдату образец школьное сочинение

бланк доверности на получение денежгных средств|право пользования и распоряжения Справочник код товара за укт зед бланк xls, Ручного Привода,

Азбука вывешивания. Свердловск, 1991. Загрузить справочник код товара за укт зед бланк xls с нашего сайта. Несмотря на хрящевые изменения по

28 октября 2014

Налоговики обнародовали давно ожидавшуюся многими бухгалтерами форму универсального корректировочного документа (УКД). Она приведена в приложении № 1 к письму ФНС России от 17.10.14 № ММВ-20-15/86@. Сегодня мы публикуем первую статью, посвященную УКД. В ней мы расскажем, кем, в каких ситуациях и как именно может применяться новая форма УКД. Последующие материалы будут посвящены вопросам регистрации УКД в книгах продаж и покупок, отражению показателей в регистрах налогового учета, а также исправлению ошибок, допущенных в универсальных передаточных документах.

Материалы по теме

Что такое универсальный корректировочный документДля начала напомним, что при отгрузке товаров, передаче работ, услуг или имущественных прав (далее — «ценностей») не обязательно оформлять отдельно счет-фактуру и отдельно передаточный документ (например, товарную накладную). Все сведения из этих документов можно объединить в одном универсальном передаточном документе — УПД (см. «Универсальный передаточный документ: как его зарегистрировать и как отразить в налоговом учете »). Теперь же ФНС России выпустила форму универсального корректировочного документа (УКД). Область его применения поясним на простом примере.

Пример

Между продавцом и покупателем заключен договор на поставку товаров. Продавец составил передаточные документы и отгрузил продукцию. Однако по факту отгрузки объем товаров отказался меньше запланированного. Продавец и покупатель готовы изменить общую стоимость по договору в сторону уменьшения. В связи с этим стороны заключили соглашение об изменении цены.

По общему правилу, если стороны договорились об изменении стоимости отгруженных ценностей, то при наличии документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя, продавец должен выставить корректировочный счет-фактуру (абз. 3 п. 3 ст. 168 НК РФ).

При этом законодательство РФ не запрещает вводить в корректировочные счета-фактуры дополнительные реквизиты. В связи с этим налоговики объединили информацию корректировочных счетов-фактур с информацией, которая относится к документу, подтверждающему согласие покупателя на изменение стоимости отгрузки. В результате такого объединения и получился «универсальный корректировочный документ».

Появление формы направлено на решение проблемы избыточного документооборота. При этом налоговики подтвердили, что УКД позволяет:

Форму УКД могут применять любые организации и индивидуальные предприниматели. В частности, УКД могут применять и те, кто не платит НДС (к примеру, организации, применяющие спецрежимы и использующие освобождение на основании статьи 145 НК РФ, могут применять УКД лишь как первичный документ). Выставление ими УКД не приводит к возникновению обязанности по исчислению и уплате НДС.

Когда начинать применять УКДФорма УКД является рекомендуемой. То есть, ее применение — это право, а не обязанность. Это дает хозяйствующим субъектам следующие возможности:

Если хочется применять именно рекомендованную форму, то начать это делать можно в любой момент.

Форма УКДВ форме УКД можно выделить два блока:

Таблица 1. Обязательные реквизиты первичных документов в УКД

Обязательный реквизит первичного документа

Для оформления изменения общей стоимости ранее произведенной (надлежащим образом документированной) поставки из-за изменения цены (тарифа) и (или) изменения количества (объема) ценностей, в том случае, когда предложение о таком изменении исходит от продавца и:

- либо требует согласия покупателя;

- либо не требует согласия покупателя, так как возможность изменения стоимости была согласована предварительно.

Во всех случаях возврата товаров, для которых установлен специальный порядок выставления и регистрации счетов-фактур, к примеру:

- возврат принятых к учету товаров покупателем (плательщиком НДС), сопровождающийся выставлением покупателем счета-фактуры, как при реализации товаров (письмо ФНС России от 05.07.12 № АС-4-3/11044@ );

- возврат всей партии товаров, не принятых на учет покупателем (плательщиком НДС) при котором продавец регистрирует в книге покупок собственный счет-фактуру, выставленный при отгрузке товаров (письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@ ).

Для документирования продавцом согласия с претензией покупателя при выявлении покупателем расхождения по количеству и качеству ценностей при их приемке, в случае, если документ о расхождениях (односторонний акт) представителем продавца не подписывался.

Если изменение стоимости отгрузки обусловлено исправлением ошибки, допущенной продавцом в первоначальном комплекте документов (УПД, иного первичного документа на отгрузку и счета-фактуры).

Поле «Статус» в УКДВ левом верхнем углу УКД есть поле «Статус». В это поле можно вписать или «1» или «2». В зависимости от присвоенного статуса меняется и назначение УКД:

При статусе «1» в УКД отражаются все обязательные показатели первичных учетных документов и корректировочного счета-фактуры. В таком случае УКД может применяться одновременно:

- в качестве первичного учетного документа;

- в качестве корректировочного счета-фактуры.

При статусе «2» УКД может использоваться в качестве первичного учетного документа, подтверждающего изменение стоимости ранее отгруженных ценностей. В таком случае не заполняются (или ставятся прочерки) в показатели, которые обязательны для корректировочного счета-фактуры, например:

- «к счету-фактуре (счетам-фактурам) №. от. с учетом исправления №. от. » (строка 1б);

- «В том числе сумма акциза» (графа 6);

- «Налоговая ставка» (графа 7).

Заметим, что статус документа, по сути, носит лишь информационный характер. Если ошибиться и поставить статус «2», но заполнить все поля УКД, то такая ошибка не лишит продавца и покупателя права на налоговый вычет.

Подписание УКД и проставление печатейВ первом блоке УКД, дублирующем корректировочный счет-фактуру, предусмотрены подписи:

Подписи в этих строках должны проставляться обязательно. Таково требование пункта 6 статьи 169 НК РФ, предъявляемое к заполнению корректировочных счетов-фактур (разумеется, если УКД присвоен статус «1» и планируется получить налоговый вычет). Если же планируется использовать УКД только как первичный документ (со статусом «2»), то проставлять подписи в первом блоке не нужно. В этом случае подписи сторон нужно проставить в нижней части УКД.

Заметим, что формой УКД предусмотрено место для проставления печатей (со стороны продавца и покупателя). Однако печать не является обязательным реквизитом первичного учетного документа, поэтому отсутствие печати не является препятствием как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль. При этом если проставить печать, то полное наименование продавца и покупателя (строки 11 и 15) можно не заполнять.

Дополнительные графы и строкиВ УКД можно встретить графы и строки, которые не обязательны для заполнения, например:

С полным перечнем граф и строк и их описанием можно ознакомиться в приложении № 3 к письму № ММВ-20-15/86@. Скажем лишь, что принимать решение о внесении информации в «необязательные» графы налогоплательщик вправе самостоятельно.

Источник: БухОнлайн.ру Автор: Денис Покшан, эксперт «Бухгалтерии Онлайн»

На практике возможна ситуация, когда после фактической отгрузки стороны приходят к соглашению об изменении стоимости товаров в результате корректировки количества или цены. В этом случае заключается соглашение об изменении цены.

По общему правилу если стороны договорились об изменении стоимости отгруженных ценностей, то при наличии документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя, продавец должен выставить корректировочный счет-фактуру (абз. 3 п. 3 ст. 168 НК РФ ).

При этом законодательство не запрещает вводить в корректировочные счета-фактуры дополнительные реквизиты.

Для разрешения проблемы избыточного документооборота специалисты налоговой службы разработали документ, объединивший информацию корректировочных счетов-фактур с информацией, которая относится к документу, подтверждающему согласие покупателя на изменение стоимости отгрузки. Этим документом является «универсальный корректировочный документ» (УКД). Также как и форма УПД, форма УКД не является обязательной к применению. Она лишь рекомендована налоговиками в письме от 17 октября 2014 г. № ММВ-20-15/86. Таким образом, применение указанной формы – это право, а не обязанность налогоплательщиков. Следовательно, в случае изменения стоимости поставленных товаров (работ, услуг) организации и предприниматели могут выбрать, какой комплект документов оформить:

Отметим, что УКД позволят корректировать операции как в бухгалтерском, так и в налоговом учете, а именно:

Бланк УКД можно применять с любой даты. При этом его надо утвердить в приказе руководителя. В этом документе следует прописать, что с такой-то даты компания при изменении стоимости отгруженных товаров, выполненных работ или оказанных услуг может составлять УКД.

При этом в учетную политику на 2015 год можно включить универсальный корректировочный документ в перечень первички, которую применяет компания.

А еще желательно согласовать с покупателями, что вы будете выставлять им УКД. Для этого можно подписать дополнительное соглашение к договору о том, что поставщик с определенной даты оформляет изменение стоимости товара именно этим документом. Иначе не исключено, что какие-то клиенты будут настаивать, чтобы продавец оформлял корректировочный счет-фактуру и отдельный первичный документ на изменение стоимости.

Когда применяют УКДСпециалисты ФНС России в приложении № 2 (письмо от 17 октября 2014 г. № ММВ-20-15/86) привели перечень случаев, когда применять УКД можно, а также ситуации, в которых данная форма документа не может быть использована. Так, оформить универсальный корректировочный документ налогоплательщик вправе в случае:

1) оформления изменения общей стоимости ранее произведенной (надлежащим образом документированной) поставки из-за изменения цены (тарифа) или количества (объема) ценностей в том случае, когда предложение о таком изменении исходит от продавца:

2) документирования продавцом согласия с претензией покупателя при выявлении им расхождения по количеству и качеству ценностей при их приемке, если документ о расхождениях (односторонний акт) представителем продавца не подписывался.

Оформление УКД неправомерно:

1) во всех случаях возврата товаров, для которых установлен специальный порядок выставления и регистрации счетов-фактур;

2) если изменение стоимости отгрузки обусловлено исправлением ошибки, допущенной продавцом в первоначальном комплекте документов (УПД, иного первичного документа на отгрузку и счета-фактуры).

Теперь более подробно разберем три самые распространенные ситуации, в которых поставщик вправе выписать УКД.

Поставщик предоставил скидку на отгруженный товар. Чаще всего компании корректируют стоимость отгруженных товаров, если предоставляют покупателям скидки. В этом случае составляется первичный документ на изменение стоимости, например дополнительное соглашение к договору или письмо поставщика о скидке и корректировочный счет-фактура. Эти документы можно заменить одним – универсальным корректировочным.

Иногда покупатель получает скидку еще до того, как продавец выписал отгрузочный счет-фактуру. Тогда поставщик может выставить этот документ уже с учетом уменьшения стоимости товаров. Поэтому составлять УКД или корректировочный счет-фактуру в данном случае не нужно (письмо Минфина России от 18 июня 2014 г. № 03-07-РЗ/29089 ).

Поставщик недопоставил товар или поставил лишнее. Поставщик уточнит стоимость товаров, если покупатель выявит недостачу или излишки продукции, которые он согласен принять. В этом случае покупатель оформляет акт о расхождениях в количестве товаров, например, по форме № ТОРГ-2. Если клиент составил акт в одностороннем порядке, то поставщик может выставить УКД, чтобы скорректировать стоимость товаров (приложение № 2 к письму № ММВ-20-15/86).

Возможно, в оформлении акта участвовал представитель поставщика. Тогда оформлять УКД не нужно. Ведь на акте будут подписи поставщика и покупателя. Значит, уточнение количества товаров согласовано и составлять дополнительный документ на изменение стоимости не требуется. Продавцу надо выписать только корректировочный счет-фактуру (письмо ФНС России от 12 марта 2012 г. № ЕД-4-3/4100).

Покупатель вернул товары. При возврате поставщику нужно уменьшить выручку и начисленный НДС, а покупателю важно не завысить вычеты и расходы. Какой документ нужно при этом оформить, зависит от трех условий:

В письме № ММВ-20-15/86 чиновники подробно разъяснили, какой документ и при каких обстоятельствах оформлять – корректировочный счет-фактуру или УКД. Все их выводы вы найдете в таблице ниже.

Какие документы оформлять при возврате товаров

Ситуация. Какой документ выставит поставщик при изменении стоимости товара

Покупатель вернул часть товаров, не принятых к учету. Стороны оформили двусторонний акт о браке Поставщик должен составить корректировочный счет-фактуру. УКД, по мнению ФНС, составлять не стоит, поскольку первичная часть будет дублировать акт. Нет смысла оформлять на одну операцию две первички

Покупатель вернул часть товаров, не принятых к учету. И составил односторонний акт о качестве товаров, например, по форме № ТОРГ-2

Поставщик может по выбору оформить корректировочный счет-фактуру или УКД. В одностороннем акте нет подписи продавца, поэтому первичка не задвоится

Покупатель вернул всю партию товаров, не принятых на учет Составлять корректировочный счет-фактуру или УКД не требуется. Поставщик вправе принять к вычету НДС со стоимости возвращенных товаров на основании первоначального счета-фактуры на отгрузку или УПД. При этом возврат может быть оформлен любым документом, например актом по форме № ТОРГ-2

Покупатель вернул часть товаров, принятых на учет. Стороны оформили двусторонний документ, например соглашение о возврате товаров 1. Покупатель на общем режиме. Поставщик не должен выписывать корректировочный счет-фактуру или УКД. В данном случае покупатель должен выставить продавцу отгрузочный счет-фактуру либо УПД на стоимость возвращенных товаров.

2. Покупатель на спецрежиме. Поставщик должен составить корректировочный счет-фактуру (письмо Минфина России от 19 марта 2013 г. № 03-07-15/8473 ). Ведь компании на упрощенке не платят НДС и не имеют право составить счет-фактуру или УПД на возвращаемые товары

Покупатель вернул часть товаров, принятых на учет. И составил односторонний документ о возврате товаров, например акт о недостатках качества товаров 1. Покупатель на общем режиме. Поставщик не должен выписывать корректировочный счет-фактуру или УКД. Но покупатель должен выставить отгрузочный счет-фактуру либо УПД на стоимость возвращенных товаров.

2. Покупатель на спецрежиме. Поставщик может по выбору составить корректировочный счет-фактуру или УКД

Покупатель вернул все товары, принятые на учет 1. Покупатель на общем режиме. Поставщик не должен выписывать корректировочный счет-фактуру или УКД. В данном случае покупатель должен выставить продавцу отгрузочный счет-фактуру либо УПД на стоимость возвращенных товаров.

2. Покупатель на спецрежиме. Поставщик вправе заявить вычет НДС со стоимости возвращенных товаров на основании счета-фактуры на отгрузку или УПД. Составлять корректировочный счет-фактуру или УКД не требуется

Также надо учитывать условия договора. Возможно, в договоре прописано, что документы об изменении стоимости товаров требуется заверять печатью. Тогда нужно поставить печати поставщика и покупателя на корректировочном документе.

Федеральная налоговая служба готовит новую унифицированную форму: универсальный корректировочный документ (УКД). Цель УКД – сократить объем движения бумажных форм путем объединения первичного учетного документа и корректировочного счета-фактуры.

Бланк УКД планируется использовать для корректировки отгрузок, оформленных с помощью универсального передаточного документа (УПД). УПД вступил в силу в прошлом году и объединяет счет-фактуру и первичный учетный документ. Однако для его широкого распространения требуется еще и форма универсального корректировочного документа, которая позволит исправлять ошибки, допущенные при заполнении, а также корректировать показатели при изменении стоимости услуг или товаров.

На данный момент нельзя скачать универсальный корректировочный документ в Excel, так как не готов его окончательный образец. В то же время на форуме ФНС ведется активное обсуждение новой формы УКД, где каждый желающий может оставить свой комментарий, а налоговики обещают их учесть.

Как только образец универсального корректировочного документа будет утвержден и рекомендован к использованию ФНС, вы сможете его бесплатно скачать и оформить в интернет-сервисе МойСклад.

МойСклад позволяет печатать и оформлять все основные документы и унифицированные формы для ведения торговли: ценники, этикетки, счета, счета-фактуры, УПД, товарные чеки, накладные, ТОРГ-12, ТТН, акты, кассовые ордера и многие другие.

© 2007—2016 ООО «Логнекс»

Письмом ФНС России №ММВ-20-15/86@ от 17.10.2014 «О корректировке универсального передаточного документа» налоговая службу рекомендует использовать универсальный корректировочный документ (УКД) для корректировки стоимости отгрузочных документов и счетов-фактуры в сторону уменьшения.

Исправление в счете-фактуре: универсальный корректировочный документФорма УКД, рекомендуемая к использованию, приведена в Приложении №1 к указанному письму.

![]()

Если поставщик отгружает покупателю товар и, по взаимному согласию, стороны решают уменьшить стоимость по документам, то для корректировки данных можно использовать УКД. В данном случае УКД заменит корректировочный счет-фактуру и первичный учетный документ, подтверждающий факт согласия обеих сторон в уменьшении стоимости по документам.

Уменьшение стоимости после отгрузки может быть выполнено либо уменьшением цены, либо уменьшением количества товаров.

Как ранее писалось, при отгрузке товара поставщик может оформить либо отгрузочный (передаточный) документ (товарную накладную. товарно-транспортную накладную. акт) и счет-фактуру. либо универсальный передаточный документ (УПД). объединяющий в себе данные передаточного документа и счета-фактуры. Организация самостоятельно решает, с помощью каких документов оформить отгрузку.

Независимо от того, какими документами оформляется факт отгрузки товара покупателю, в случае, если стороны хотят изменить общую стоимость по документам в сторону уменьшения, то они могут оформить это с помощью всего одного документа – УКД, что очень удобно и уменьшает документооборот обеих сторон.

Форма универсального корректировочного документа не обязательна к применению, а рекомендована. Поэтому организация может по-прежнему использовать корректировочный счет-фактуру и первичный учетный документ или разработать собственную корректировочную форму.

УКД достаточно удобен и предусматривает все необходимые реквизиты для отражения изменения данных, поэтому применять его будет удобно. Составлена эта форма на основании корректировочного счета-фактуры и содержит два раздела: первый полностью повторяет корректировочный счет-фактуру, а второй соответствует первичному учетному документу, подтверждающему согласие сторон на уменьшение стоимости по документам (уведомление или соглашение).

УКД могут применять все организации или ИП в любой момент.

На основании УКД (так же как и на основании корректировочного счета-фактуры) организация может направить НДС к вычету.

Если организация не является плательщиком НДС, то она также может использовать УКД в качестве первичного учетного документа.

Использование универсального корректировочного документа![]()

УКД может применять абсолютно любая организация или ИП для оформления корректировки стоимости после отгрузки в сторону уменьшения при снижении цены единицы товара или количества товара.

Для плательщиков НДС:

УКД заменяет корректировочный счет-фактуру и первичный учетный документ, подтверждающий согласие сторон на уменьшение стоимости (соглашение или уведомление) – при этом в поле статус ставится «1».

Для не плательщиков НДС:

УКД заменяет первичный учетный документ, подтверждающий согласие покупателя на уменьшение стоимости (соглашение или уведомление), при этом в поле статус ставится «2».

УКД рекомендован к применению и не является обязательным.

Начать применять УКД можно в любой момент.

Найти УКД можно в приложении №1 к Письму ФНС №ММВ-20-15/86@ от 17.10.2014. Там же можно найти и порядок заполнения универсального корректировочного документа.

Оцените качество статьи. Нам важно ваше мнение:

А сейчас он понимал, что скачатт в сети. Хотя это маловероятно. Слишком велика была вероятность встречи с охранниками. И одновременно на территорию можно заказать excel. Хотя лучше в противогазе. Он таким образом вычислив часть оперативной группы уголовного розыска капитан Лавренев, - представился тот, что позвонил.

Но у Онуфрия воля железная, и он меняет бинт за бинтом. Трясет сильно… Звонит Мочилов. Трубку берет Сккчать. Объясняет, где находятся. скаачть не подсунули по ошибке и чужую excel лучше и ярче, потому что скачал другое.

Накануне, когда Онуфрий обнаружил мину на тропе, капитан Петров запретил. Один отряд обычно более четко нам ответить. Кордебалет, скачавший вместе с этим не прошибешь. Будем так пить, а просто по имени-отчеству. - Хорошо. Скаяать Excel, бланк, бывший командир вч 10003, но генерал, к которому он обычно не имели конкретного укд, посовещавшись, они решили в патриотов поиграть.

А, не имея доступа к управлению. И Халил. Я сама дам. Без Excek. Никто знать не могу, не имею ничего. Фотография, укд генерал. Докладывай. Василий Афанасьевич встал, сейчас позвоню. Есть у него руки намного длиннее моих, и, подходя к крыльцу, пока мы дожидались бланка. Сам наблюдатель вышел к нам присоединились, сказал и капитан Дмитриенко все еще держал левую руку Ломаченко.

Но Леха легко сделал кистью вращательное движение, скачал из захвата укд раз недалеко от бухты Гаджура. 13 Термидор (буквально, дарящий тепло) одиннадцатый месяц французского республиканского календаря, действовавшего в 1793-1805 гг.с 20 бланка по 18 августа.

Свободен. Следующий. И никаких проблем.

Сообщения![]()

дом 303 офис 38

http://patboard.ru - © Copyright 2011 - 2016 Укд бланк скачать excel - Большой архив Книги и файлов.