�������: 4.0/5.0 (1889 ���������������)

�������: 4.0/5.0 (1889 ���������������)���������: ������/�������

���������� � �������������� ������ �� ����� 4-���� ����� ��� ����, ����� ��������� ��������� ���������� ��� ��������������� ��������� ������� �� ����, ������� �� ������ ������� � ������� ����.

�� ��� ��� ���� ��������������� �� ����� ���� ������������ � �� ������� ������ �����, �� �� ������ ������� ���������� �� ����� 4-����.

������� ���������� � �������������� ������ �� ����� 4-���� ������ ��� ��������������� �� ����� ������� ���������������. � ������� ������������������ ����� ����������� ���������� � ������� ��������� ������� ������, ��������� ��������������� ������ �������� ���������� �� ����� 4-���� ��������. ��� ������� �� ������� 1 � 7 ������ 227 ���������� ������� �� � ����� ��� ������ �� 14 ������ 2006 �. � 04-2-02/685, �� 30 ��� 2005 �. � 04-2-03/72.

���� ��������������� ��������� ��������� ��� ������, ������� ���������� �� ����� 4-���� �� �����, ��� ��� ��� ���������� ����� ������ ����������� ���� (�. 1 � 7 ��. 227, �. 3 ��. 346.11 �� ��). ��������������, ���� ��������������� ��������� ������ � ����� ������� ���������������, �������� ���������� �� ����� 4-���� �� ������������ �� ����� ������� ���������������.

� ���������������� ������ ���� ����� ���������� �� ����� 4-���� ����� ������ ��� ������ ��� ������������������ ����������������. ��� ������ ����������� ���������� �� ����� 4-���� � ��������� � ������� ���� ������� ���� ����� ����, ��� ������� ����� � ������� ��������� ������� ������ (�. 7 ��. 227 �� ��).

������ ����������� ����� ������������� ���������� �� ����� 4-���� ��� ����� ������������������� ���������������

�.�. ������ ��� ��������������� � �������� ��������������� 13 ������ 2015 ����.

������ ����� �� ������������������� ������������ ��� ������� 25 ������ 2015 ����. �������� ���� �������� 25 ��� 2015 ���� (�. 5 ��. 6.1 �� ��). � ������� ���� ������� ���� ����� ���� ���� ������ ������ ������ ����������. ����� �������, ������� ���� ������������� � ��������� ��������� ���������� �� ����� 4-���� – 27 ��� 2015 ����.

��� ����������������, ������� ����� ������������ �� ������ ���, ���������������� ������ ������������� ���������� �� ��������. ��� ������ ����������� ������� ���������� �� ����� 4-���� ������������ � ����������� � ������� �� ����� 3-���� �� ��� (������ ��� ������ �� 14 ������ 2006 �. � 04-2-02/685). �� ���� �� 30 ������ ����, ���������� �� ��������.

��������������� �� ��������������� ����������

��������: ����� �� ��������� ��������� ����������� ���������������, ���� �� ������ ����� ��� ������ �� ����� ���������� �� ����� 4-����?

�����: ���, �� �����.

�� ������ ������� ��������������� ������ ��������� ���������� �������� ���������������, �� ������� ������� 119 ���������� ������� �� ������������� ��������������� � ���� ������. ������ ������ �������������� � ��������� �� ������������ ����� ������, ������� ����� ��������� (���������) �� ����������. ������ ��� ��������������� ������������� ���������� �� ����� 4-���� ��� ������� �� �����������. ���� ���������������, ����������� ����� ����������, �������� � ��� ����� ��������������� ������, � �� ������, ����������� ������ ��� ������� � ������. ������� ���� ��� ���������� ������ � ���� �������� �����������, � ����������� ��������������� � ��������������� �� ������ 119 ���������� ������� �� ����������.

������������� ������ ������� ������������ �������� ��� ������ �� 14 ������ 2006 �. � 04-2-02/685, �� 30 ��� 2005 �. � 04-2-03/72, � ����� ����������� ��������� (��. ��������, ������������� ��� ����������� ������ �� 18 ��� 2004 �. � ��-�41/2951-04).

��� ���������� �������������� �����

����� ��������� ���������� �� ����� 4-����, ����� ������� ���������� �������������� ������� �����. ��� ������ ������� �����, ��������������� ������ ��������������. �� ���� ������� � ������ 8 ������ 227 ���������� ������� ��.

�� �������� ���������������, ������� ������ ����� ����� ������������, ����� ��������������� ������ �� ��� ������ ���������� �� ��������� �������, ���������� �� ������ ����� ������.

������ ������� ��������������� ������ ������� ������������������� ��������������� ��� ���������� ���������� �� ����� 4-����

�.�. ������ ��� ��������������� � �������� ��������������� 17 ������ 2015 ����.

������ ����� �� ������������������� ������������ �� ������� 25 ������ 2015 ����. ����� �� ������ ������ ��������� 110 000 ���. (�� ������� ��������).

�� ������ ���� ����� ��������� ��������� �������������� ����� �� 2015 ���, ������� �������� 990 000 ���. (110 000 ���. × 9 ���.) .

��� ����������������, ������� ����� ������������ �� ������ ���, � �������� ��������������� ������ ������ ��������� ����������� �� ���������� �� ����� 3-���� �� ���������� ���. �� ��� �������������� �������. ��������, ���� ��������������� ������, ��� ��� ����� � ���� ���� ����������� ������, �� � ���������� �� ����� 4-���� ����� ������� ������� �����. ����� ���������� � ��������� �������, ������� ����� ����� ������� � ������� ����.

���������� ������ ��������� ��� ���. ��������� ����� ��������� ��������� ������� �� ��������� ������ �� ���������� 4-���� ������ � ��� ������, ���� ����� � ��� �� ����� ��� � 1,5 ���� ������ ��� ������ ������������ ������ �� ���������� 3-����. ���� �� ������� ������� ����� ����� ������������ ������ ��� 50 ���������, ��������� ������� ���������� �� ��������� ���������� 3-���� �� ������� ���.

����� ����� ����� ������� �� ��������� ������ ������� ������ �� 1 ������ 2008 �. � 03-04-07-01/47.

� ���������� �� ����� 4-���� ���� ��������. ���������� �� �� ����� ��� ���� ��������� ���������� ��������.

� ������� ����� ����� ������� ��� ���������������. ��� �������� �� ����������� � ���������� �� ���� � �������� ���������������, �������� ���� ������ ��� �����������.

���� ��������������� ������ ������� (������) ���������� � ���� ����, � ���� «����� �������������» ��������� «0--».

���� ��������������� �������� �����, ���������� � ����� �������� ����������, ������� ���������� ����� ������������� (��������, «1--», ���� ��� ������ ���������, «2--» – ��� ������ ��������� � �. �.).

� ���� «��������� ������» ������� ���, �� ������� �������������� ���������� (�. �. ���, � ������� ��������������� ������� ���������� �������������� �����).

�������������� � ��������� �����

� ���� «�������������� � ��������� �����» ���������� ��� ��������� ���������, ��� ��������������� ���������������. ���� ��� ����� ���������� � ����������� � ���������� �� ���� � �������� ���������������, �������� ��� �����������.

����� ��� ���� ������ ����� ���������� �� ������ ����������� ��������������� � ������� ��������-������� �� ����� ��� ������ .

��� ��������� �����������������

� ���� «��� ��������� �����������������» �������� «720». ��� ��������, ��� ���������� ������ �������������� ��������������� (���������� � �������, ������������� �������� ��� ������ �� 27 ������� 2010 �. � ���-7-3/768).

� ���� «��� �� �����» ������� ��� ����������, �� ������� ��������������� ���������������. ���� ��� ����� ���������� � ����������� � ���������� �� ���� � ��������. ���� ��������������� �� ������� ����������� � ��������, ��� ����� ���������� �������������� � ������� ������� ������������ �� 14 ���� 2013 �. � 159-��.

���� ��� ����� �������� ������ 11 ��������, ����� � ������� ������, ���������� �������, ���������� ��������.

�������, ���, �������� ��������������� ������� ���������, ��� ����������, ��� � ��������.

���� � ��������������� ����������� �����������, ��� ��� � ������� ����� ������ ���������� ������� (�. 2.2.7 �������, ������������� �������� ��� ������ �� 27 ������� 2010 �. � ���-7-3/768).

����� ����������� �������� �������� ���������, � ����� ������. ��� ����� ���� ��� ������������, ��� � ��������� �����. � ������ �������� �� ������ ���� �������� ��� ���������, �� ����� ������������ ������ � ���� + ��� �������� ���� ������ (�. 2.2.8 �������, ������������� �������� ��� ������ �� 27 ������� 2010 �. � ���-7-3/768).

����� ��������������� ������

����� ��������������� ������ � ������ 010 ���������� � ������ ������ ��� ��������, ��������� � ������ ������ (�. 2.2.9 �������, ������������� �������� ��� ������ �� 27 ������� 2010 �. � ���-7-3/768).

������ ���������� ���������� �� ����� 4-����

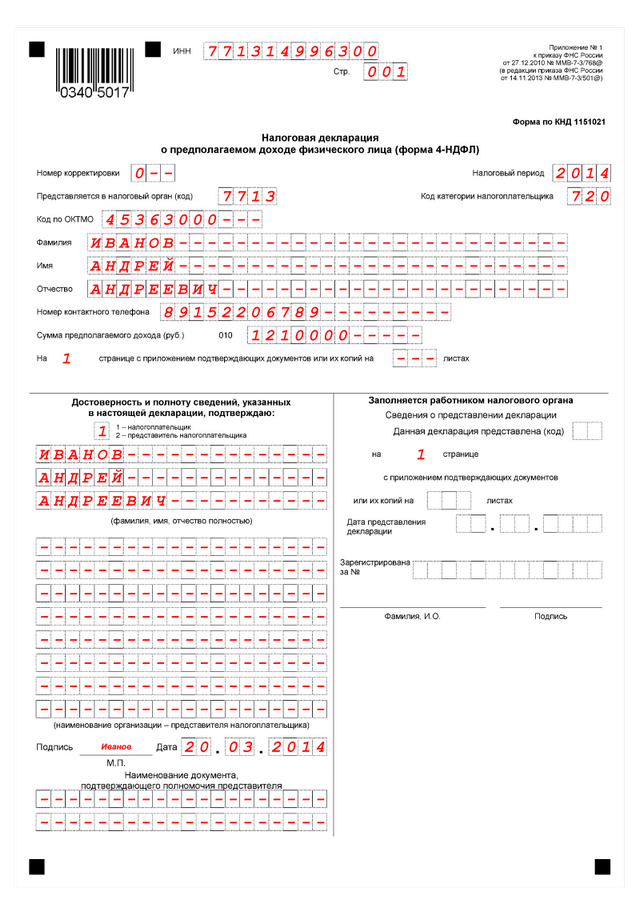

�.�. ������ ��� ��������������� � �������� ��������������� 10 ������ 2015 ����.

� 3 ������� 2015 ���� ������ ����� �������� ������ �� ������������������� ������������. �� ������� 2015 ���� ����� �������� 110 000 ���. (�� ������� ��������).

��������� ��������������� ��������� �������������� ����� �� ��� ��������� �������:

110 000 ���. × 11 ���. = 1 210 000 ���.

��������� ���������� ����� ����� � ���������:

- �� ������ ����� ��� ����� �������������;

- �� ������ �������� ������������;

- � ����������� ���� ����� ������������������� ��������� ����� ��� �������� ����� ��������-������ ��� ������ .

���� � ������� ���� ��������������� ������, ��� ����������� ������ ����� ����� ��� � 1,5 ���� ������ ��� ������ ��������� � �������������� ���������� 4-����, �� ������ ����� ���������� ���������� �� ��� �� ����� (�. 10 ��. 227 �� ��).

������ ������������� ���������������� ���������� ���������� �� ����� 4-����

� ������ ���� ��������������� �.�. ������ ������ �������������� ����� 2 000 000 ���. �� ������ ��� ������ ���� ��� ����������� ����� �������� ����� 180 000 ���. (�� ������� ��������). ��� ���� ������ �������, ��� ����� ������� ������ � 60 000 ���. � ����� (180 000 ���. 3 ���.) ���������� � ������� ����� ����.

� ���� ������ �������������� ����� �� ������ ���� �������� 720 000 ���. ��� ����� ��� � 1,5 ���� ������ ���������� ���������� �����. ������� ������ ������ ����� ���������� ���������� �� ����� 4-����.

�����. ��������������� ������� ������ ��������� � ������� ������, ��� ��� ��� �������� ��������� ��������� �������, ������� ��������� ��������� ���������� �� ������ ���������� ���������� 4-����.

���������� ���������� �� ����� 4-���� ���������� � ��� �� �������, ��� � ��������� ����������. ������ � ���� «����� �������������» ��������� ���������� ����� ��������� (��������, «1--», ���� ��� ������ ���������� ����������).

���� ������������� ���������� ���������� �������������� �� ����������. ������ ����� ������� �� ��������, ��� ��������� ������������� ��������� ������ � ������� ���� ������� ���� ����� ��������� ���������� ���������� (�. 10 ��. 227, �. 6 ��. 6.1 �� ��). ��� ���� ����������� �� ��������� ������� ��������� ���������� �� 30 ������� ���� �� ���� ������ (���. 2 �. 2 ��. 52, �. 6 ��. 6.1 �� ��). �������, ����� ����� ��������� ������ ��� ��������� ��� ������ �� ����������� ������, ���������� ������ ������� � ��������� �� 35 ������� ���� �� ���� ��� ������.

��������, ����� ��������� � ����������� �� ������ ���������� �������, ���� �������� ��������� 15 ������� 2015 ����, ������� ����������������� �����, ���������� ���������� ������� ������ �� ������� 27 ������� 2015 ����.

�������� ���������� ��������� ��������. ��������, ��� ������ �������� ����� ����������� ��� �002 � ��� �������. ��� ����� ����� ��������! ����������� ��. ����������� �� ������������ ������ �� �����.

������ 1 ���������� ������ ������, ������������� � ����� � ����������� ���������� ������� ���������������, � ������������ ������, ���������� ������ � ������, �� ������ ����������������� ������ 1 ���������� �������� ���������� ����� ������ ��� ���, ���������� �� ������ �����������������: ������ � ������; � ����������. ����� ���� � ������� 1 �����������: ��� ������� ���������������; ��� �����; ��� ��������� ������������� (���) �� ������� �������� ���������� �����. ������ ��������������� (������ 001) - ����������� ������ ���������������: ����� �1� ��������� �����������������, �������� ��������������� � ������� �������� ������; ����� �2� ��������� �����������������, �������� ��������������� � ������� �������� ������, ����������� �� �������� �������� ������ ����� �������. ��� �� ����� (������.

������� ���������� ��� 2 - moedelo. Org

��� ����������. ������ ����������� ������������ � �.5 ��.174 �� ��, ���������� �� ��� ��������������� �. ���� � ��������� ���� ���� � ��� ���������� ������� ����, �� ������� ���������� ���. � ������ ��������� ���������� �� ��� �� �������� �. � �������� ����������. ��������-����������� �� ���� - ������� ���������� ��� ���������� 4 ���� ��� �� ���������� � �������� 2. � ������� �� ������� ���.

��� ����������. ������ ����������� ������������ � �.5 ��.174 �� ��, ���������� �� ��� ��������������� �. ���� � ��������� ���� ���� � ��� ���������� ������� ����, �� ������� ���������� ���. � ������ ��������� ���������� �� ��� �� �������� �. � �������� ����������. ��������-����������� �� ���� - ������� ���������� ��� ���������� 4 ���� ��� �� ���������� � �������� 2. � ������� �� ������� ���.

������ ���� � 2015 ����. ����� ������ ���� � 2015 ����. ������� ������ ����. �����������.

Индивидуальный предприниматель должен предоставлять в налоговую службу достаточно большое количество самых разных документов, подтверждающих ведение деятельности и свершение различного рода коммерческих операций.

Один из самых важных – декларация по форме 4-НДФЛ. Порядок подачи данного документа осуществляется только в некоторых особенных случаях.

Необходимо составлять его с учетом всех правилах и нюансов, так как в противном случае велика вероятность возникновения каких-либо вопросов со стороны Федеральной налоговой службы.

Некоторые ошибки могут быть восприняты как попытка уклониться от уплаты налоговых сборов.

Индивидуальному предпринимателю, только начинающему свою деятельность или же ведущему её достаточно давно, необходимо в обязательном порядке разобраться со всеми важными моментами, касающимися процесса налогообложения, а также отчетности.

Следует подробно изучить Налоговый кодекс, а также Федеральное законодательство, касающееся конкретного вида деятельности.

Составление 4-НДФЛ – это сложный процесс. Потому важно знать:

Предпринимателю в процессе своей деятельности хотя бы один раз придется заполнять такой документ, как 4-НДФЛ. Он представляет собой прогноз самого ИП на будущее – предполагаемый доход.

Основной целью заполнения декларации данного типа является формирование налоговой базы для последующего вычисления авансовых платежей.

Следует помнить, что декларация 4-НДФЛ должна в обязательном порядке сдаваться одновременно с декларацией 3-НДФЛ. Выполнение данного условия строго обязательно.

Кто сдает справкуОзнакомиться с перечнем тех, кто обязан сдавать 4-НДФЛ, можно в соответствующих разделах Федерального законодательства.

Необходимо осуществлять данную операцию всем индивидуальным предпринимателям, которые работают по общей системе налогообложения.

Причем у тех ИП, которые зарегистрировались только что, обязательства по сдаче декларации данного типа возникают в момент получения первого дохода.

Все остальные ИП заполняют 4-НДФЛ каждый год. В случае, когда ИП использует УСН или же патент, оформлять документ рассматриваемого типа не требуется.

Так как заполнять его необходимо только тем, кто является плательщиком налога на доходы физических лиц.

Но в то же время следует помнить, что если используется одновременно патент и общая система налогообложения, то заполнять и сдавать 4-НДФЛ необходимо обязательно.

Нормативная базаНо важнее всего в первую очередь ознакомиться с нормативной базой, касающейся декларации 4-НДФЛ.

В данный перечень входит следующее:

Так как в противном случае велика вероятность свершения каких-либо типичных ошибок.

Ответ на вопрос «когда подавать?» раскрывается в действующем на территории � оссийской Федерации законодательстве – п.7 ст.№227 НК � Ф.

4-НДФЛ должна быть передана в соответствующие органы не позднее пяти дней с момента, когда истечет месяц с получения первого дохода.

Видео: декларация НДФЛ — сроки предоставления

Но действует данное правило только для предпринимателей, недавно зарегистрированных в реестре как ИП.

Если же предприниматель занимается коммерческой деятельностью уже не первый год, то точных сроков в законодательстве касательно сдачи им 4-НДФЛ не предусмотрено.

Тем не менее, затягивать со сдачей не стоит, это может привести к нежелательному вниманию со стороны Федеральной налоговой службы.

ФНС рекомендует сдавать документ рассматриваемого типа одновременно с 3-НДФЛ. Данный момент освещается в письме ФНС � Ф №04-2-02/685 от 14.11.06 г. – до 30.04 года, который следует сразу же за отчетным.

Имеется достаточно большое количество самых разных нюансов, касающихся сдачи отчетности.

Всем индивидуальным предпринимателям, работающим по общей схеме налогообложения, следует максимально подробно ознакомиться со следующими вопросами:

Налоговая инспекция самостоятельно напоминает индивидуальному предпринимателю о сроках перечисления авансовых платежей:

Не позже 15 июля настоящего календарного года

50% всей суммы аванса

Не позже 15 октября настоящего календарного года

25% всей суммы аванса

Не позже 15 января следующего календарного года

25% всей суммы аванса

В случае уплаты аванса величина платежа исчисляется исходя не из действительных доходов, а предполагаемых. Потому при невыплате какой-либо недоимки не возникает.

К ИП в данном случае нельзя применить следующие санкции:

В некоторых случаях НК � Ф предусматривает принудительный порядок взыскания недоимки. Но так как фактически она отсутствует, то это недопустимо при невыплате авансового платежа.

Нюансы для ИП на ОСНОДекларация 4-НДФЛ – документ, который необходимо формировать плательщикам НДФЛ. То есть если ИП работает на ОСНО, но при этом плательщиком НДФЛ не является, формировать данный документ ему не требуется.

Но если по каким-то причинам обязанность по уплате на доходы физических лиц возникла, то следует в обязательном порядке подготовить документ рассматриваемого типа.

Все ИП, работающие по общей системе налогообложения, обязаны осуществлять авансовые платежи согласно декларации 4-НДФЛ и уведомлениям.

Но случается, что письма ФНС до получателя по каким-то причинам не доходят. В такой ситуации необходимо осуществлять платежи согласно прогнозируемому доходу, тогда задолженности не возникнут.

Штраф за неподачу отчетностиОсобенно важным является момент, касающийся ответственности за несвоевременную подачу документа рассматриваемого типа.

Теоретически, нарушающий данный порядок индивидуальный предприниматель должен нести ответственность согласно ст.№119 Налогового кодекса � оссийской Федерации.

Но величина штрафа рассчитывается от суммы обозначенного налога. В декларации 4-НДФЛ какие-либо налоги не фигурируют.

Следовательно, величина штрафа будет равна нулю – подтверждено письмами ФНС. Аналогичная ситуация складывается касательно деклараций 4-НДФЛ, являющихся уточнениями.

Какая ставка НДФЛ действует в � оссии в 2016 году, читайте здесь .

Как осуществляется возврат НДФЛ иностранцам в 2016 году, смотрите здесь .

Какие-либо санкции за несвоевременное предоставление не налагаются, но по возможности ИП рекомендуется сдавать все вовремя, не нарушая сроков.

Если разобраться с тем, как платить по 4-НДФЛ самостоятельно не получается, лучше всего обратиться к компетентным специалистам.

Декларация формата 4-НДФЛ представляет собой очень важный документ. Так как именно на основании него, впоследствии, скорее всего, будут осуществляться авансовые платежи по налогу.

Но не стоит чрезмерно уменьшать или же увеличивать сумму прогнозируемого дохода, так как в таком случае в обязательном порядке будет осуществлен перерасчет.

��������� ���� �����

����� � ��� ���� ������� ���������� 4-��������� �� ������ ���������� ���� �������� �������������� ����� ����������� ��� ��� ����������� ���������������. ��������� ��������� ������ ���� � ����� ������� ������� �������, ����� ��������� ��������� �������. �� �� ����� ������ ������ ����������� � ������ ����� � ������� ���������� ��� � ������� ����. ��������� ������ ������� � ���, ��� �� ������ ������� ������ ����� �������������� ��������� ��������������, � ������������ ����� ������ � ����� 4-���� � �����. ������� ������ ���� ������ � 2016 ���� � � ����� ����������.

���������� 4-���� ����������� ��������������� � ��������� ��������� ����� �����������������, ���������� ������� ��� � ������������� ����. ��� ���������� �������� �� ��������� �����.

��� ���� ��� �������������� ���������� ����� ������������� ������ � ������� ��������������� ������ � ����������� �������� ��������� ���� (��. 227 �� ��). �� ��� ���� ����� ���������� ���� �������, ��������� ��������� ������ ������������ �� ����� �������� �������. ��� � ������ ����� 4-����, � ������� ����������� ����� ��������������� ������.

��� ���� ����� ���������� ���� �������, ��������� ������ ������������ �� ����� �������� �������. ��� � ������ ����� 4-����.

������ ������������� ����� ��������� � ���� ������� ������ ��. �� ���������, �� �����-���� ������ ��������� �� ����� ����������� ��������������� �������������� ����� � ����������� � ����� � ���� ��������� ������. ����� ������, ������� ��������� ������� ��������, ������ ���� ���������� �������������� (��. 225 �� ��).

���������� ��������������� ������ � ��������� ��������� ���������� � �����, ������� ��� ��������� ���������� ����� 30 ����� ����� ��������� ������� ������. � ������� 5 ���� ����� ���� ���� �� ������ ������������ � ��� ����� � ���������� ������.

������������ ���������������� ����������� ������ ��������� �������: �� ����� ��������� ����� �� ������ �����, ����������� � 12 ���.

������: �-� ������� ����������������� � �������� ��������������� ��������������� � ������ 2016 ����. ������ ������ �� ��������� �� ����� �������� 1 ������� � �������� 10 ����� ������. 4-���� �-� ������� ������ ����� ������������ � 1 �� 5 ����� 2016 ����. ������������� �����, ������� �� ����� ������� � �������� ������, ���������� 120 ����� ������.

�� ��������� ��� ��������������� ����� ������ ����������. ���� ����� � �� 30 ������, ������ � ������ 3-����.

� ������ 227 ���� � ��� ���� ������ ������. � ��� ������, ���� ��� ����� ����� ��������� ���, ��������, ���� � ���������� �� ��������������� ����� ��� �� 50%, �� � ��������� ���������� ������ ���������� ��������. ��� ����������� ��������� ������� �� ������� ���� � ������� ��� ������� �������.

���� ������������ �� ������� � ������ ������� ��������, �� � ��������� ������� ������� ����������. � ������ ��������� ������� �� ����� ���������������

� ���� �� ������?��� ��� �� �������, �� ������� �� ������������ ������� 4-���� ������ �������� ��������������, ��� �������� ���������� ������� �� ������. ������ 52-55 ���������� ������� ���� ����������� ��������� ���� ��� �������� �������, ���������� ���������������� � ������������ ��������� ����������. �� ��������� ������ �� ���� ������������ �� �������������� ������ ��� ������������ �����������. ������ ������� � ������ ���������������� � ��������� ��������� ��� ������ �� ������� ������� � ������� �������� ������� � ������������ ���������. ����� ����, �������� ������������ ����� � ��������������� � ����������� �������� ���� ����������.

���� �������� ������������, ���� �� �� ������ �������� (4-����) � ���������. ��������������� �� ����� ��������� ������������� ����� ����� �������� �� �� � 119 � 126. �������� ������ ����� �� ���������������� ���������� 1000 ������, � ������ ����� ������� � 200 ������. �������� ����������, ��� ���������� ��������� ��������� ��������� ����� ������� ������� � ���������� �� �������, ����������� � ������ 119. ������ ������, ��� ���������� ������ ���� �� ������� � ���������� ���� �� 200 ������.

��� ����� ��������������� �������������� ���������� 4-���� � ��������� ��������� ����� ��, ��� � ��� ���� ����������� ����������. ������� ����� � ������� ������� ���������� ����� �� ����������� ������� ���. �������� ����� ����� ����� � �� ������, � ����� ��������������� ������-�������� �� ��� �� �����.

����, ������ � ��������� ��������� ����� 4-���� �� ����� ������� ����, ����� ��� ������� �� ������ ������. ��� ��������� ���������� ��������� ���������� ����������� ������������, ������������ � ���������� ��������� � ������� ���������� ������ �����. ������������ 4-����, �������� �� ��������� ������, �� �����. �������� �������� �����������, ������� ����� �������������� ����� �������, ��� �������, �� ������������� ��� ��������������� ����� �������.

��������� ������������� � ��� ����� ������� ��������

��������� ������������� � ��� ����� ������� ��������

C 03.10.2016 ��� ������������ ������� ���������� � �������� ����������� ��������� ����������, ������������ ��� �������� �������� ���� ������� �������� �� ������� 15 ����������� ���� �� ��� ��������� �������, �� ������� ��� ���������.

��� ������������ � ����������� ���� 107 �������� �� ����

��� ������������ � ����������� ���� 107 �������� �� ����

����������, ��������, ���� � ��������� � ����������, ���� 107 ���������� ��������� ��������� ������ ������ ��������� � ������� ���.��.���ջ.

���������-����������� ��������� ����������� �������� ���������

���������-����������� ��������� ����������� �������� ���������

�������� ����� �������� �������� �������� ��������, ����������� ��������� �����������-��������� �� ��� ������������� ����������� ����� (�.2 ��.14 ������������ ������ �� 10.12.2003 N 173-�� ). � ������� �������� ����������� � ���� ������� �� �����������.

��������������� ������� �� ������� ��� ����������� ������ �� �������

��������������� ������� �� ������� ��� ����������� ������ �� �������

������� ���������� (��� ���������, ��� � ������������) ���� �� ���� �� ������������ ���� ��������. ��� ����� � ������������ ����� �������� �� ������ ������������� ��������� ��� � ���������� �����.

��������� ������ �� ���������� � 2017 ����: ��� �������

��������� ������ �� ���������� � 2017 ����: ��� �������

� 2017 ���� ������������������ ��������� ������� ����� ���������� ���. � ����� � ���� ������� ������ ������� �������� ���������, � �.�. ��������� �������� �����������, ��������� ������������ �������������.

���� � ������������ ������ �� �������������� �����: ������� ����������

���� � ������������ ������ �� �������������� �����: ������� ����������

� 2016 ���� ���������� ���� ����� � ���� ������������ ������ �� �������� �� ��������� ��� ��������� �������������� ����� ������������ � ��������� ���� ������� ������, � ������� ���������� �������. � ������ ������ ������, ��� �� ������� �� 2016 ���� ����� ����� ���� �������� �� 31.01.2016 �. �� ������ ��� ����������.

��������� � ������� ������ �� ���� ����: ����� �� ����

��������� � ������� ������ �� ���� ����: ����� �� ����

�� ��� ���� �� ������, ��� �����������, �� ������� ������������ ������, ������ ����������� � ������ ��� � ����� ����. �� ��������� �� ����� ����������� � ���, ��� ��� �� ��������� ���� ����� �������������� ����� �������� ���� ����������� �� ������ ������?

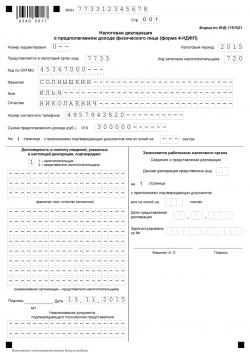

4-����: ��� �������������� ��: 11 ������� 2015 �.

���������� �� ����� 4-���� (���. �������� ��� ������ �� 27.12.2010 � ���-7-3/768@ ) ����� � ���� �������������� ��������������� �� ���, � ����� ����, ������������ ������� ��������� (� �������, ���������). ������ ���������� ����� ��� ����, ����� �� ������ ���������� � ��� ��������������� � ��������� ������ ���������� ����� ���������� ����� ��������� ��������, ������� ������������ �� ������ �������� � ������ .

����� 4-���� � 2016 ����: ����� - ������� ����� ����� .

� ����� ������� ������� ����� 4-��������������� ����� 4-���� �����:

— ��� ��������� ������ ������� ������ � ������ ������� ������������������� ������������ (�. 7 ��. 227 �� �� );

— � ������ ����������/���������� ����� ��� �� 50% ������, ����������� � ����� ������� � ������� ���� ���������� 4-���� ��� �� � 3-���� �� ������� ��� (�. 10 ��. 227 �� �� ). ��� ���������� ��� ����, ����� ���������� ��������� ���������� �������, ���������� ������������ � ������;

— ��� ������ ����� �� ���������� ���������� � �������������� �������� �� ���.

������, ��� � 2006 �. ��� ���������� �� ���, ����� ���������� 4-���� ��������� �� ������ ��� ������ ��������� ������, �� � �������� ������ � ����������� 3-���� (������ ��� ������ �� 14.11.2006 �. � 04-2-02/685@ ). ������, ��� ����� ������� ������, ������ �� �������� ��� ���������� ������ ������������ ��� �� ��������� ������ 3-���� �� ��������� ��� (������ ������� ������ �� 01.04.2008 �. � 03-04-07-01/47 ). �.�. �� ����, ����������� ���� ���������� 4-���� ������ �� ����� (����, �������, ���� �� ���� � ������������ ����������/���������� ������ (����� ��� �� 50%)).

���������� 4-�������������� ���� ���������� ������� ��������� ���� �����. ����� �������� ���� ������ (���, ���, �����, ���������� �������), ������, �� ������� �������������� 4-����, ��� ����� ���� � ����� ��������������� ������.

��� ���������� ���������� ����� ��������������� ������ ��������� �� ��������� ������� (���������������� ����� (��. 221 �� �� )). ����� ������ ��� �������� ������� � ������� �������.

����� ��������� ���� ���������� � ��������� ���� �� �������������.

���� ������������� 4-���������� ���������� ����� ����� � ���� � ������� 5 ������� ���� �� ��������� ������, � ������� �� ������� ���� ������ �����. ��������, ��������������� ����������������� 30.09.2015 �. ���� ������ ����� ������� – 09.10.2015 �. ��������������, ����������� 4-���� �� ������ �� ������� 16.11.2015 �.

���� ��� ������������� ������ ���������� ��� ������ �� ���������� �� �� �� ����������, �� ����� �� ���������� � ����������� ���� ����������� � ����� ����� 4-���� ��� ����� ������.

������ ������ 4-����— ����������� �����;

— ��������� �� ����� �������� ������� � ������ �������� � ������������ � ��������;

— �������� � ���� ����� ������������� ��� ������� � ���� ��������������� ������������;

— �������� �� �������������������� ������� ����� (���).

��� ������ ��������������� 4-����� ������ ��������������� ��� ���������������� ������������� ���������� �� ����� 4-����, �� ���������� ������ �� ��������� (�. 1 ��. 119 �� �� ), �� ���������� ����� (�. 3 ��. 76 �� �� ) ��������������� �� ������.

������������, ��� ����� ������� ����������, ��� ��� ����������� �� 200 ���. �� ��������� ����� ������������� ����������� ��������� �������� (�. 1 ��. 126 �� �� ). �� � ���, ������ ��������, ������ ���� �� ���������� 3-����, �������������� �� ������ ����, ����� �����, ��� ����� ����������� ��������� � �� ��� ���� ������� � ������� ��������� ����, �� ��, �������� �� ������ ����, 4-���� ��� � �� ����������.

����� ������ ��������������� ����������� ��������� ������ ������������ �������, ������� � ���� ��� ����������, ������� �� ������ ����������� � ��������� ���������. ����������� �� ��� ������������ ����� ������������� ��� ��� ���� ��������, ��������, ��������� ���������� ��������� ����� ���������� � �������� ������� �������� �������, � ����� ���������� �� ��� ������� ��������� ��������. ����������� ��� ������ ������������, ��� ���������, �� �����. ������ ���� � ��������� ���������������� ��� ����������, ������������� �� ������ �������������. ��� ���������� �� ����� 4-����, � 2016 ���� ��� ��������� ���� �������������. � ���� ������� ������ �������� ���������� ��� �����������.

����� 4-���� �������� ��������������� �������, ������� ��������� �������� ��������������� � ����������� �������� �������.

���������� 4-���� ����������� � ��������� �������:

����� �������, ���� ��, ��������� ������������� 4-����, ����� ��������� ����������������� � �� ����� ����������� �����.

��� ��������� � ����� ������� 4-������� � � ������ ������� ���� ����������, � ���������� � �������������� ������ ���������� ������������ �����. ��������������� ����� ����� ������� � ���������, � ����� �������� � ��������� ��������� �� ����� ����������� ��. ��������� ��������� ��������� ������ � �� ������� �� ������ �����. �� ������ � ��������� ��� � ��������� ������ ����� ����� ������� ���������� 4-����, �������, �� ���� �� �����������, ��� ��� ������ ������������ ��� ����������� ��� ���.

� ������ ������� ���������� ��������� ����������� �������� � ����, � ����� ���������� �����, ������� �� ������������ �������� � ������� ��������� �������. ������ ������ ����� ���������� ��������������, ��� ���� ��� ������� ������������� ������������ �������������� ��� �����-���� �������, ������� ������������ ������������ �����.

���������� ������ ������� � ����������� ������ �� ������� ��������� ��������� �����:

� ������ ��������������� ������ ���������� ��������������� ����� ���� ��������� � ������ � ������� ����� ������ ������.