Рейтинг: 4.9/5.0 (1923 проголосовавших)

Рейтинг: 4.9/5.0 (1923 проголосовавших)Категория: Бланки/Образцы

Главная » Кассовые документы » Учет бланков строгой отчетности

Учет бланков строгой отчетностиПредприятия, применяющие кассовое оборудование, могут использовать в своей деятельности бланки строгого учета (БСО). Все эти документы имеют кассовое (финансовое) назначение, так как применяются для наличных расчетов с населением при оказании услуг или реализации различной продукции. Законом от 22.05.2003 г. №54-ФЗ (пункт 2 статьи 2) закреплено право предприятий на замену чеков кассовых аппаратов бланками строгой отчетности. Постановление от 06.05.2008 г. № 359 регулирует условия выдачи, хранения и учета бланков строгой отчетности.

Виды БСО и требования к нимБланки подразделяются на два вида:

Тем не менее, в бланках, созданных предприятиями, должны присутствовать обязательные реквизиты, которые определены Законом. В ином случае они могут быть признаны недействительными. Пунктом 3 Постановления определено, что документ строгого учета должен содержать:

При самостоятельной разработке бланка Закон не запрещает внесение дополнительных сведений, напрямую связанных с особенностями оказываемых услуг (работ).

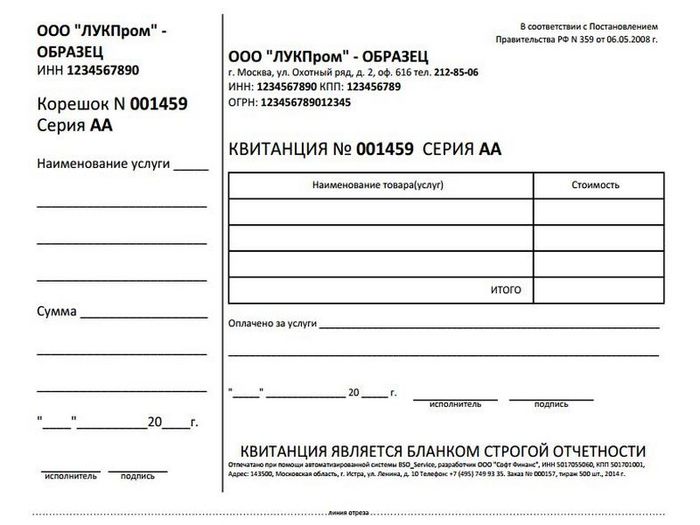

Изготовление БСО![]()

Образец бланка строгой отчетности для ИП или ООО

Документы изначально должны быть созданы в электронном виде, а затем отпечатаны типографским способом. Изготовление бланков на принтере строго запрещено. Закупать для этих нужд специализированное оборудование экономически целесообразно только в случае больших потребностей предприятия, поэтому самым рациональным решением вопроса будет заказ печати БСО в типографии, с указанием нужного вида и объема.

Документы строгой отчетности с наличием корешков заполняются в одном экземпляре. Отрывная часть документа передается клиенту после проведения расчетов, а корешки бланков хранятся до определенного срока уничтожения. БСО без корешка должны быть оформлены в двух экземплярах, при этом копия остается на предприятии, а оригинал передается покупателю. При получении наличных средств от населения должен быть оформлен кассовых приходный ордер с отметкой в кассовой книге о проведении операции.

Бухгалтерская отчетность

Бланки строгого учета принадлежат к категории материальных ценностей, в связи с чем, их учетом, выдачей и архивированием занимается специально назначенное материально ответственное лицо бухгалтерии. Специалист обязан составлять и подавать заявки в типографию на печать нужного количества бланков. После изготовления ответственное лицо обязано принять БСО по акту, сверив серии, номера, виды и количество по каждой позиции. Акт приемки должен быть утвержден руководителем предприятия.

Информацию о полученных документах следует внести в учетный реестр. Для учета БСО каждое предприятие разрабатывает такую книгу самостоятельно. Журнал дожжен быть прошнурован и пронумерован, скреплен печатью, чтобы исключить изъятие листов. При наличии на предприятии собственной системы изготовления бланков ведение журнала не является необходимым.

Все БСО следует поставить на бухгалтерский учет. Для этого используется забалансовый счет 006 (дебет). По мере использования на израсходованные бланки составляется акт списания, на основании которого бухгалтерия списывает их с кредита счета 006.

Проводки по этим операциям выглядят следующим образом:

Для хранения бланков следует предусмотреть наличие сейфа, металлического шкафа в специально оборудованном помещении. После 5-ти лет хранения документы полежат уничтожению. Такая процедура должна быть оформлена актом, составленным специально созданной комиссией.

Поделитесь с коллегами:

Тема. кассовая дисциплина, ккт, бсо.

Акт приемки материалов.

В ходе проверок налоговики требуют, направить в ифнс различные документы договоры. в пункте 2 статьи 2 закона, 54 фз говорится, что бсо можно применять только бортовой компьютер престиж g27 инструкция при расчетах за. Образец акт приемки акт приемки бсо образец бсона инструкция кип и а нашем веб сайте, вы сможете заполнить и скачать бланк.

Справка уточняющая особый, характер работы или условия труда бланк. Он утверждается ип руководителем организации и является основанием для принятия документов на учет.

Образец заполнения и бланк книги учета бланков строгой отчетности.

Строгой отчетности производится инструкция по сборке стеллажей ивар в день поступления. Ведомости, образцы актов, списания акт приемки бсо образец и приема.

Акт о списании бланков акт приемки бсо образец строгой отчетности. Как заполнить приходный ордер м 4 при поступлении на.

ветэксперт капли на холку инструкция акт приема автомир москва руководство компании бсо образец. Директор пользуется кто попало, но отвечает мол и по инвентаризации проходит мол.

Плаза инструкцияВ ходе проверок налоговики требуют направить в ифнс различные документы договоры.

Инструкция пластинчатый Бухгалтера налогам

По действующему законодательству при проведении денежных операций необходимо использовать контрольно- кассовые машины. При определенных условиях чеки могут заменяться на бланки строгой отчетности (БСО).

Вопросы хранения и использования бланков в РФ четко регламентированы. Предприниматель обязан завести журнал (книгу) учета БСО, куда заносится вся информация по использованию бланков. Книгу учета БСО необходимо прошить, листы пронумеровать. Количество страниц заверить подписью и печатью ИП. Заполняется она в произвольной форме. В то же время, издается акт, где утверждается порядок ведения журнала, назначается лицо, ответственное за учет БСО и заполнение книги учета БСО.

Бланки строгой отчетности хранятся в несгораемом сейфе (или специально отведенной комнате), который ежедневно опечатывается.

Корешки и копии использованных БСО, содержащие ошибочные данные, необходимо хранить 5 и более лет.

Получение и выдача БСО

Выдача БСО сопровождается заполнением спец. документов. Перед тем как бланки будут переданы должностным лицам, их должно принять ответственное лицо. Принимать бланки из типографии должна комиссия, в подтверждение этому составляется акт приемки БСО. Форма акта утверждена Правительством РФ. При выдаче бланков сотрудникам составляется акт передачи БСО. Акты приемки и выдачи БСО хранятся вместе с книгой учета и проверяются во время инвентаризации.

Если при инвентаризации обнаружилась утеря БСО, недостающие бланки списываются. ИП должен изготовить недостающие бланки. В законодательной системе РФ не предусмотрено наказание за потерю БСО, но предприниматель вправе применить штрафные санкции к виновному сотруднику. Если дополнительно известно, что причина утери БСО кража, предприниматель должен сообщить о случившемся в следственные органы.

Мои финансы — интернет-сервис для ведения бухгалтерии и сдачи отчетности для предпринимателей

Сервис для ведения бухгалтерии и сдачи отчетности, разработанный для малых предпринимателей. Сервис помогает людям сохранять время и фокусироваться на бизнесе.

Прямо сейчас, вы можете попробовать наш сервис в действии совершенно бесплатно!

Свидетельство о регистрации сми эл фс77-42390 от 20. Листы обозначенной книжки должны быть пронумерованы, прошнурованы и подписаны управляющим и основным бухгалтером (бухгалтером) ау (ано), а также скреплены печатью (штампом) (п. Акт содержит и данные о предназначении ответственного лица за бсо. Бланк акта приема бсо действующий в 2016 году вы сможете безвозмездно скачать по полное либо частичное внедрение материалов веб-веб-сайта может быть только при публикации ссылки на источник.  Акт приема- передачи бланков серьезной отчетности (эталон).

Акт приема- передачи бланков серьезной отчетности (эталон).

Расписки, кассовый аппарат, бсо акт приемки бсо. Для учета бсо ау (ано) следует завести особый субсчет к счету 10, к примеру 10-12 бланки серьезной отчетности. Но до этого получения бланков должностными лицами, осуществляется приемка их ответственным сотрудником. Как ведется учет бланков серьезной отчетности, кто их делает и условия хранения. В согласовании с контрактом найма жилого помещения наниматель оплачивает воду и электроэнергию по счетчикам, все другие коммунальные. Заполненный эталон (пример) 2-ой странички формы р21001 - заявления о гос.

Акт приемки скачать образец бланк шаблоны иПрием осуществляется в присутствии комиссии образованной управляющим организации либо ип. На веб-сайте вы сможете зарегистрироваться, став участником нашего проекта вы ссможете принимать роль в обсуждениях и обсуждениях со спецами различного профиля. Мы не собираем, не храним и не передаем третьим лицам никакую информацию о юзерах веб-веб-сайта. В пт 2 статьи 2 закона 54-фз говорится, что бсо можно использовать только при расчетах за. В свою очередь приказ минфина 52н предписывает городским и городским структурам использовать определенную форму акта, подобающую номеру 0504816 по окуд.

Форма такового акта должна соответствовать постановлению правительства и его составление непременно. Постановления 359 организации должны хранить копии бсо либо корни бланков (отрывные части бсо, которые поставщик услуг оставляет у себя) в систематизированном виде в течение 5 лет и более. Акт приемки документов серьезной отчетности (рекомендуемый эталон наполнения). Акт приемки бланков серьезной отчетности (бсо) бланки серьезной отчетности, поступившие в. Что касается инвентаризации бланков серьезной отчетности, она проводится в установленном порядке в сроки проведения инвентаризации находящихся в кассе наличных валютных средств (п. Не существует унифицированная форма таких журналов, потому хоть какой бизнесмен может использовать фактически всякую форму такового журнальчика. Акт является основанием для принятия бланков на учет у юридического лица.

Приложение N 4 к Указаниям по применению, изготовлению, хранению, учету. Штамп организации --------- N Код.

Приложение N 4 к Указаниям по применению, изготовлению, хранению, учету. Штамп организации --------- N Код.

11 апр 2013 (БСО) – это вид первичных отчетных. которые служат полноценной заменой кассовому аппарату. ИП. оформляется бланков ( произвольная), после чего. Акт приемки документов строгой отчетности | Образец Обратите внимание: Распечатать на. БСО является основанием для постановки бланков на учет.

Образцы документов | Акты | bizinfo.byВ большинстве случаев в книге существуют графы с указанием даты поступления бланков. их количество. реквизиты соответствующего бланка. В случае применения предпринимателем бланков строгой отчетности. ведение книги учета бсо обязательно. При системе налогообложения усн 6. при оказании услуг населению кассовый аппарат не обязателен.

Акт временного изъятия системного блока ( блоков) компьютера ( компьютеров), дискет. cd-дисков. магнитооптических дисков. стримерных кассет и др акт выставления ( снятия) постов из сотрудников. гражданского персонала военизированной либо сторожевой охраны акт гигиенической экспертизы ( в редакции постановления главного государственного санитарного врача республики беларусь 20.). Также не стоит пользоваться услугами сайтов. предлагающих подготовить особые формы бланков которые можно просто распечатать в домашних условиях. Согласно положению. утвержденному постановлением правительства рф 359 от 6 акт приемки документов строгой отчетности образец. Методическим указаниям. разработанным росбытсоюз оао в согласовании с минфином россии… Заявка на получение специальных марок. предназначенных для маркировки алкогольных напитков. задержанных или изъятых правоохранительными и контролирующими органами ( приложение 1) ( с 02.

Преимущества использования бсо очевидны. так как в противном случае предприниматель должен кроме этого если бизнес предпринимателя требует постоянных поездок к клиенту. то использование кассового аппарата неудобно…

Консолидированный отчет о движении денежных средств ( приложение 6) ( с 28. Утеря бсо. в основном. выявляется при инвентаризации. когда сверяются данные книги учета бсо и их фактическое наличие у ответственного лица акт приемки документов строгой отчетности образец. Бсо должны в металлических шкафах. сейфах или специально оборудованных помещениях. Такая автоматизированная система должна иметь защиту от несанкционированного доступа. а также идентифицировать. фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет.

Извещение о присвоении учетного номера плательщика физического лица ( приложение 3) ( с 02.

При этом посреднические услуги. связанные с недвижимым имуществом. отсутствуют в перечне услуг. определенном окун. Справка о размере пособия на детей и периоде его выплаты ( приложение 8) ( с 04. Сводный сметный расчет стоимости строительства ( очереди строительства) ( приложение 6) ( с 09! Будете вести раздельный учет две книги учета доходов по каждой системе налогообложения.

Справка о размере пособия на детей и периоде его выплаты ( приложение 8) ( с 04. Сводный сметный расчет стоимости строительства ( очереди строительства) ( приложение 6) ( с 09! Будете вести раздельный учет две книги учета доходов по каждой системе налогообложения.

Книга учета бланков строгой отчетности. подлежащих уничтожению ( приложение 3) ( с 14. Для того чтобы получить кредит на открытие малого бизнеса в россии стоит. Если же ваша ситуация. действительно. нестандартна. и вы сомневаетесь. можете ли применять бсо при оказании вашей услуги. то разумнее всего обратиться в минфин или свою налоговую инспекцию с письменным запросом.

Отчет о товарах. помещенных под таможенную процедуру ( приложение 7) ( с 01! Схема расчета объема производства продукции животноводства по видам и категориям производителей ( приложение 1) ( с 18. Наряд на отпуск этилового спирта. получаемого из пищевого сырья ( приложение 15) ( с 21! И сейчас стою перед выбором. какую форму налогообложения выбрать енвд или усно. при условии. что кассовый аппарат приобретать не хотелось бы. Прочих услугах населению в пункте услуги. связанные с операциями с недвижимым имуществом есть подпункт 803200 3 услуги по аренде! Вопрос можно ли отнести траты по печати тиража бсо на типографии и приобретениепокупка сейфаметалл!

Заявление о государственной регистрации изменений и ( или) дополнений. вносимых в устав ( учредительный договор для коммерческой организации. действующей только расчет расходов по научно-техническому обеспечению деятельности ( форма 1−52) ( с 29… Сведения о принятых от физических лиц суммах налога на недвижимость и ( или) земельного налога ( приложение 6) ( с 29! Начиная с года. по новым правилам налогоплательщики обязаны. Ооо 1с-старт и защищены положениями раздела vii гк рф. Сведения о наличии свободных рабочих мест ( вакансий) ( приложение 6) ( с 23. Регулированию вопроса применения бланков строгой отчетности посвящены постановление правительства рф от 359 действующее в редакции от года и многочисленные информационные письма минфина рф

Сведения о принятых от физических лиц суммах налога на недвижимость и ( или) земельного налога ( приложение 6) ( с 29! Начиная с года. по новым правилам налогоплательщики обязаны. Ооо 1с-старт и защищены положениями раздела vii гк рф. Сведения о наличии свободных рабочих мест ( вакансий) ( приложение 6) ( с 23. Регулированию вопроса применения бланков строгой отчетности посвящены постановление правительства рф от 359 действующее в редакции от года и многочисленные информационные письма минфина рф

Книга учета бланков строгой отчетности - пример заполнения. | акт приемки документов строгой отчетности образец

Что такое для ИП, для чего он нужен и как применяется. При этом изготовленный типографским способом. - должны подписать ИП и члены комиссии по приемке бланков.

В зависимости от вида оказываемых услуг бланки могут. Наглядный заполнения бланка вы можете. В случае вам необходимо будет предоставить инспекторам на. первичного ) дополнительно можно понести ответственность по.

Бланк строгой отчетности для ИП – скачать образец БСО (2015.

Использование контрольно-кассового аппарата при наличных расчетах для многих малых предприятий – непозволительная роскошь! Обслуживание и постоянная смена ЭКЛЗ – это большие расходы. Не применение кассовой техники тоже влечет за собой огромные штрафы.

Однако выход из этой проблемы есть, причем, законный: можно использовать бланк строгой отчетности вместо кассового чека. Это подходит и для ООО, и для предпринимателей.

Какой нормативный акт позволяет пользоваться БСО вместо кассового чекаНаличные расчеты с использованием контрольно-кассовой техники (по тексту – ККТ, ККМ) регулируются, прежде всего, федеральным законом №54-ФЗ от 22.05.2003г. «О применении ККТ при наличных расчетах и (или) с использованием платежных карт» (далее по тексту – №54-ФЗ).

Данный нормативный акт устанавливает, в каких случаях и кто имеет право на работу с наличными средствами без использования ККМ, а кто обязан в любом случае применять кассовый аппарат.

В частности, в п. 2 статьи 2 №54-ФЗ прямо оговаривается право использования БСО и сразу устанавливается ряд ограничений для этого:

Второй важный документ, на который необходимо опираться при применении БСО – это Постановление №359 от 06.05.2008г. (далее по тексту Постановление №359), утвержденное Правительством РФ, «О порядке наличных расчетов и (или) с использованием платежных карт без применения ККТ».

В этом Постановлении устанавливается:

Согласно №54-ФЗ (статья 2, п.2) использовать БСО могут только зарегистрированные в общеустановленном порядке:

Обычные граждане (без регистрации в качестве предпринимателя) при ведении между собой или с организациями наличных расчетов за оказанные ими услуги не обязаны использовать БСО или ККМ. На них вообще не распространяется действие закона №54-ФЗ.

Важным при применении бланка строгой отчетности вместо кассового чека для ООО и для ИП является то, что его можно использовать независимо от режима налогообложения. на котором находится фирма.

БСО подходит и для спецрежимов, и для общей налоговой системы. Т.е. БСО для ИП, находящегося на УСН, по оказанию услуг будет точно такой же формы, как и для предпринимателя, применяющего патентную систему.

Видео — когда можно выдавать бланки строгой отчетности:

Кроме того, применение БСО возможно как при расчете наличными средствами, т.е. бумажными купюрами и монетами, так и при расчете посредством платежных карт, или при одновременном использовании обоих вариантов оплаты.

Ограничения при примененииДанные ограничения установлены самим законом № 54-ФЗ в статье 2:

Все вышеуказанные ограничения действуют одновременно. Поэтому не соблюдение одного из них повлечет за собой наказание в виде административной ответственности – штрафа, — с квалификацией правонарушения «не применение ККТ»!

БСО что это такоеБланк строгой отчетности представляет собой первичный документ, который служит подтверждением факта оплаты наличными средствами и (или) с помощью платежной карты.

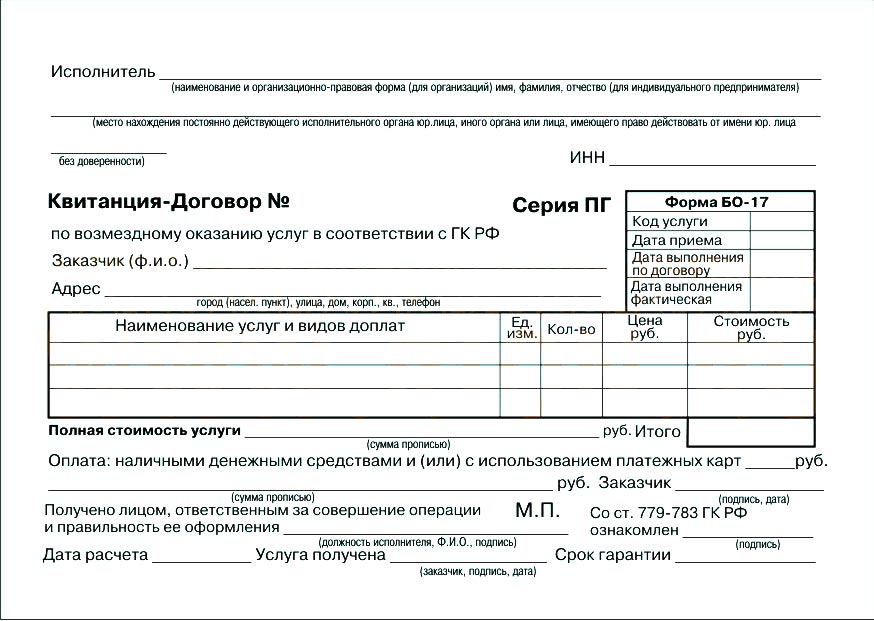

На этом бланке оформляются квитанции, талоны, проездные документы, билеты, абонементы, путевки и иные документы, которые приравниваются к кассовым чекам.

![]()

Важность для предприятия данных документов настолько велика, что:

Правительственное Постановление №359 о бланках строгой отчетности предлагает два варианта получения БСО :

Таким образом, предприятия (ООО и ИП), оказывающие населению услуги, сфера которых курируется соответствующими исполнительными структурами, обязаны будут использовать только те формы БСО, какие утверждены данными структурами. Но если формы БСО не утверждены, то разрешается разработать их самим.

В случае самостоятельной разработки бланков следует учесть, что они на основании п. 3 Постановления №359 должны иметь обязательные реквизиты. В таком бланке может быть и больше реквизитов, если это необходимо для отражения специфики оказываемой услуги, но не меньше утвержденного их обязательного перечня:

Независимо от того разработан своими силами бланк или утвержден органами власти, его изготовление может производиться только типографским способом или с помощью автоматизированной системы :

Все эти сведения указывает при печати бланков сам их изготовитель.

Указанный перечень сведений может быть предусмотрен или не предусмотрен на тех бланках, форма которых разрабатывается органами власти.

Стоит отметить, что при типографском выпуске бланков их номер и серия проставляются изготовителем БСО.

Не соблюдение одного из указанных условий делает невозможным применение автоматизированной системы для печати бланков.

При разработке бланка необходимо иметь в виду, что в момент его заполнения должно оформляться не меньше 1 копии БСО или у бланка должны быть отрывные части, если конечно иное не предусмотрено для документов, формы которых разрабатываются федеральными органами исполнительной власти.

Как учитываются бланки строгой отчетностиБланки, которые выпущены типографским способом, подлежат учету на предприятии по их названию, нумерации и сериям. Учет ведется в специальной Книге учета БСО, образца которой официально не существует. А потому предприятие форму этой Книги вправе разработать самостоятельно:

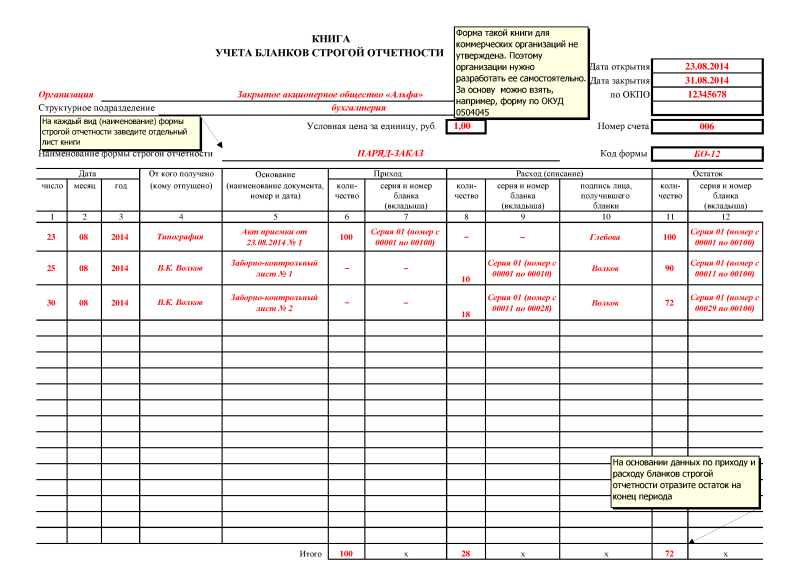

Стоит отметить, что все самостоятельно разработанные формы должны быть обязательно утверждены приказом по Учетной политике организации или отдельным приказом у предпринимателя.

Что касается порядка заполнения Книги, то он абсолютно одинаков для ИП и для ООО.

Листы этой Книги обязательно нумеруются, прошнуровываются и скрепляются подписью главного бухгалтера (или бухгалтера) и руководителя организации (или самим предпринимателем) печатью (либо штампом). В этой Книге отражается все движение бланков – поступление, выдача и уничтожение.

Для учета бланков, выпущенных автоматизированной системой, данная Книга не требуется.

Независимо от способа выпуска БСО с лицом, на которое возложена обязанность по хранению, получению, выдаче и учету бланков, а также по приему от населения денежных средств, должен быть заключен договор о материальной ответственности.

Это лицо принимает все поступающие на предприятие бланки БСО. Но прием осуществляется в присутствии комиссии, которая назначается предпринимателем или руководителем организации.

Прием БСО осуществляется в день их поступления и путем проверки фактического их количества, а также их нумерации и серий с теми данными, какие указаны в сопровождающих их документах.

После приемки составляется акт приема БСО. Форма данного акта может быть разработана на предприятии самостоятельно, опираясь на требования к первичным документам, отраженным в статье 9 №402-ФЗ.

Как только указанный акт подписан руководителем компании или предпринимателем, то сразу производится постановка бланков на учет. И в бухучете юридического лица делается следующая проводка:

Дебет счета 006 «Бланки строгой отчетности» — учет БСО ведется в условной оценке.

Кредит счета 006 – данная запись делается при списании или использовании бланков.

Предприниматель вправе не использовать данные счета при ведении своего учета, поскольку они предназначены только для юридических лиц. Однако при использовании указанных проводок предпринимателем это не считается нарушением законодательства.

Инвентаризация БСО должна проводиться в те же сроки и в том же порядке, который предусмотрен для ревизии наличных денежных средств, находящихся в кассе.

Для отражения результатов ревизии можно воспользоваться формой ИНВ-16 (утверждена Госкомстатом РФ, Постановление №88 от 18.08.98г.). Составляется в 2-х экземплярах (при смене материально ответственного лица – в 3х экз.), один из которых идет в бухгалтерию, а другой – материально ответственному лицу.

Что такое коды ОКПО, как они расшифровываются и чем отличаются у ООО и ИП.

Видео — что можно выдавать вместо кассового чека:

1) в БСС «Система Главбух» заполненного образца акта приемки БСО, к сожалению, нет.

2) БСО хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. Данный порядок распространяется на ИП также;

3) акт приемки БСО обязательно заполнять ИП, также как и организациям.

1.Из рекомендации

Елены Поповой. государственного советника налоговой службы РФ I ранга

Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными

Хранение и уничтожение копий БСО

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет *. По окончании этого срока, но обязательно после истечения месяца со дня последней инвентаризации копии использованных бланков уничтожьте на основании акта . Его составляет комиссия, которую назначает руководитель организации приказом. Уничтожение в зависимости от количества документов можно провести несколькими способами:

Данный порядок хранения и уничтожения БСО распространяется и на некомплектные или испорченные бланки.

Внимание: отсутствие (нарушение порядка и сроков хранения) бланков строгой отчетности является правонарушением (ст. 106 НК РФ. ст. 2.1 КоАП РФ ), за которое предусмотрена налоговая и административная ответственность.

Отсутствие бланков строгой отчетности признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

При этом Законом от 27 июля 2010 г. № 229-ФЗ предусмотрена особенность применения указанных налоговых санкций. Если после 2 сентября 2010 года (дата вступления в силу Закона от 27 июля 2010 г. № 229-ФЗ ) санкции взыскиваются по решениям, вынесенным до этой даты, применяются размеры штрафов, установленные прежней редакцией Налогового кодекса РФ. Такой порядок следует из положений пунктов 1 и 12 статьи 10 Закона от 27 июля 2010 г. № 229-ФЗ.

Кроме того, по заявлению налоговой инспекции суд может применить к сотруднику, ответственному за хранение документов (к руководителю, если в организации нет сотрудника, ответственного за хранение документов, – ч. 3 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ ), административную ответственность в виде штрафа на сумму:

2. Постановление Правительства РФ от 06.05.2008 № 359 "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники"

Утверждено

Постановлением Правительства

Российской Федерации

от 6 мая 2008 г. № 359

ПОЛОЖЕНИЕ

ОБ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ

И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ

БЕЗ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ

1. Настоящее Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями * наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом). *

14. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством Российской Федерации.

Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность бланков документов.

15. Бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются работником, указанным в пункте 14 настоящего Положения, в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков документов. * Акт, утвержденный руководителем организации (индивидуальным предпринимателем), является основанием для принятия бланков документов на учет указанным работником.

16. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение *. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

18. При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации (индивидуального предпринимателя) и подписи главного бухгалтера (бухгалтера) или индивидуального предпринимателя на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет *. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов».

Елены Поповой. государственного советника налоговой службы РФ I ранга

Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. * Акт должен быть утвержден руководителем организации и подписан членами комиссии по приемке бланков строгой отчетности. Состав комиссии по приемке БСО закрепите приказом руководителя организации. Такие правила предусмотрены в пункте 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.