Рейтинг: 4.2/5.0 (1899 проголосовавших)

Рейтинг: 4.2/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

Перед формированием файла сведений СЗВ-М в 1С ЗУП 8.3 (как и в 1С Бухгалтерии 8.3), необходимо убедиться в корректности и полноте сведений об организации, так как эти сведения обязательны к заполнению

Настройка -> Предприятие -> Организации

а также данных о сотрудниках

Сделать это необходимо в первую очередь потому, что за каждый неверно переданный документ предусмотрен штраф.

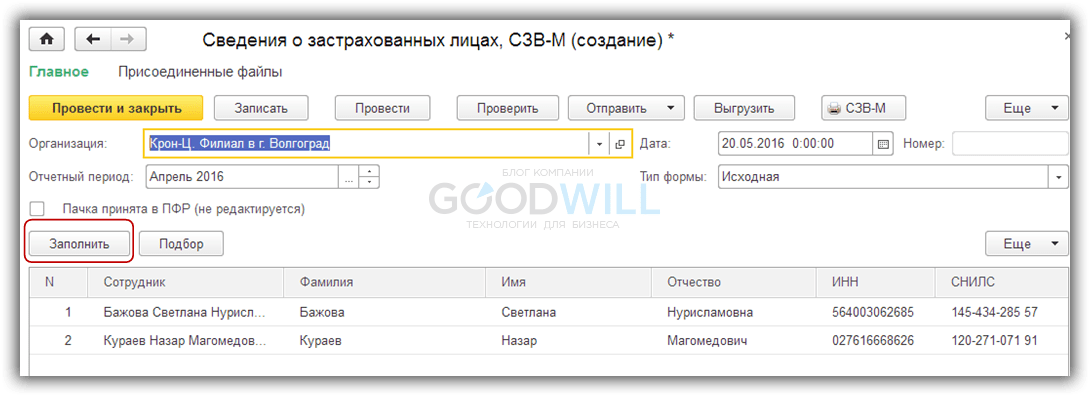

Где найти СЗВ-М в 1С 8.3СЗВ-М — новая форма отчета в пенсионный фонд с 2016 года. В она 1С доступна из

Отчетность, справки -> 1С-Отчетность

Указываем отчетный период и по нажатию кнопки «Заполнить» табличная часть автоматически заполняется работающими сотрудниками

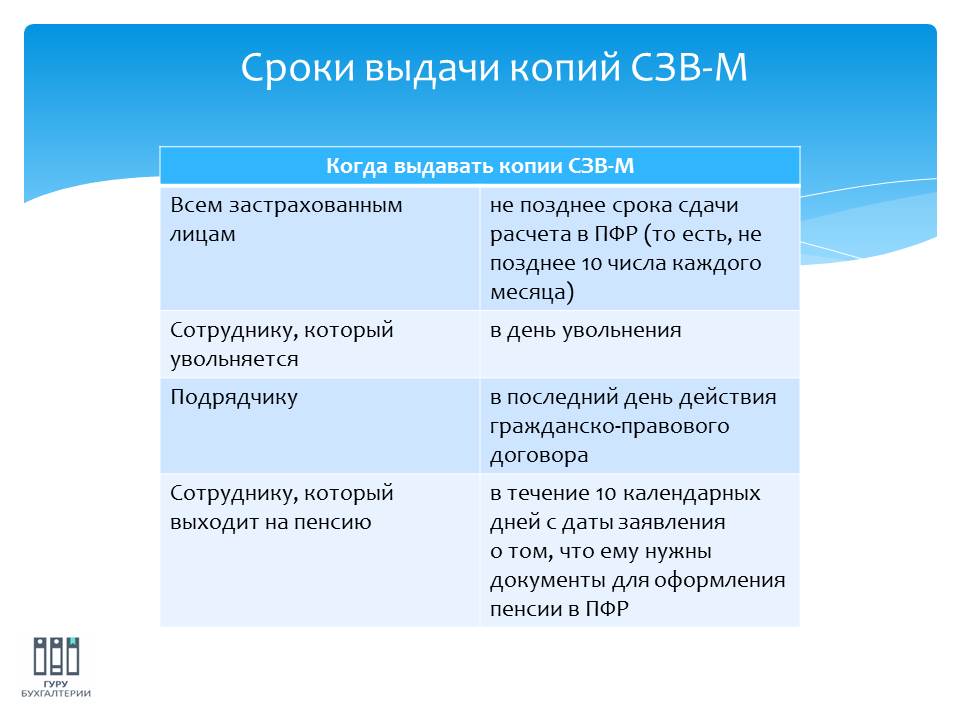

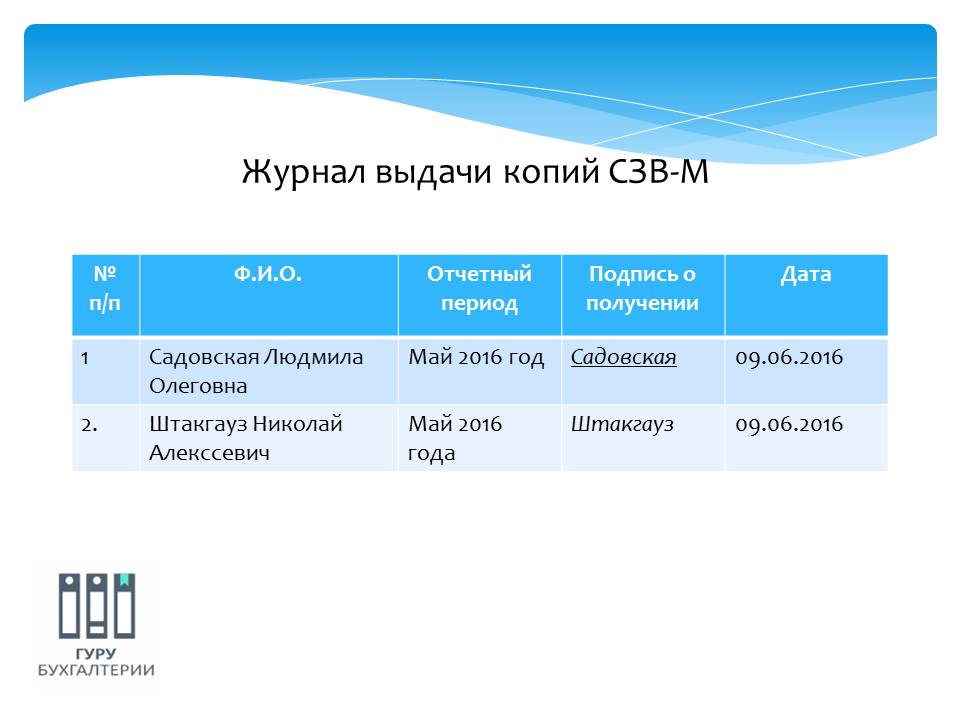

Если программа 1С подключена к системе обмена документа с территориальными органами по телекоммуникационным каналам связи, то сведения можно отправить по нажатию кнопки «Отправить». Также можно получить печатную форму сведений:

Ситуация 1:

Нужно ли сдавать СЗВ-М, если в организации нет работников?

Ответ:

Да, нужно. Для этого в программах 1С предусмотрено формирование нулевой декларации.

Ситуация 2:

Если работник пенсионного возраста отработал в организации один день, необходимо ли его указывать в списках СЗВ-М?

Ответ:

Да, необходимо. Для работающего пенсионера индексация пенсии в этом месяце уже производиться не будет — месяц считается рабочим, даже если пенсионер отработал 1 день.

Ситуация 3:

Нужно ли ИП отчитываться по форме СЗВ-М?

Ответ:

В данной форме отражаются сведения о работниках, с которыми в текущем месяце заключены, продолжают действовать, либо расторгнуты трудовые договора или договора гражданско-правового характера. Обязанность отчитываться возникает если у предпринимателя есть выплаты по данным договорам.

Ситуация 4:

Необходимо ли включать в форму СЗВ-М женщин, находящихся в отпуске по уходу за ребенком?

Ответ:

Да. Так как трудовой договор продолжает действовать.

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно:

В апреле 2016 года предприниматели впервые ознакомились с новым форматом отчетности, которую следует предоставить в Пенсионный фонд, где указана точная численность зарегистрированных на предприятии сотрудников, причем перечислены они все поименно. Чтобы предприятия могли внести максимум сведений, необходимых госслужбам, была разработана и утверждена новая форма документации под названием СЗВ–М.

В апреле 2016 года предприниматели впервые ознакомились с новым форматом отчетности, которую следует предоставить в Пенсионный фонд, где указана точная численность зарегистрированных на предприятии сотрудников, причем перечислены они все поименно. Чтобы предприятия могли внести максимум сведений, необходимых госслужбам, была разработана и утверждена новая форма документации под названием СЗВ–М.

Оформлять и составлять бумагу впервые организациям пришлось 10 мая 2016 года. Теперь ее нужно сдавать в ПФР каждый месяц. Безусловно, форма совершенно новая, поэтому бухгалтера и руководители могут сделать ошибки при заполнении, которые затем повлекут немалый штраф. Чтобы этого избежать, эксперты рекомендуют ознакомиться с тонкостями оформления.

Почему был введен отчет СЗВ-МДело в том, что, начиная с зимы 2016 года, российским гражданам, числящимся в качестве пенсионеров и продолжающим трудиться на предприятиях и осуществлять профессиональную деятельность, страховая пенсия выдается без пересчета индексации, как это было раньше. Такое решение принято правительством в конце 2015 года. Экономический и политический кризис больно ударил по России, потеряны большие суммы, которые не поступили в бюджет, власть всяческими путями старается не влезать в долги и продолжает защищать права малообеспеченной категории населения. Пенсионеры, которые работают, в эту категорию уже не входят.

Итак, право на получение индексации пожилые люди теряют в тот день, когда они трудоустроены на работу. Как только они снимаются с учета как застрахованные лица, то есть составлен и подписан приказ руководства об увольнении работника, пенсионеры снова могут надеяться на индексацию. Для лучшего учета и контроля за движением трудовых ресурсов и была создана отчетность СЗВ–М, отражающая полную картину учета сотрудников, куда также входят трудящиеся согласно гражданско-правовых контракту, составленному между нанимателем и наемным сотрудником.

Разработка документации заняла минимальное количество времени, в сжатые сроки новый формат был предоставлен на рассмотрение президенту, который в свою очередь дал «добро». В 2016 году установлены такие сроки сдачи СЗВ–М: 10 мая, 10 июня, 10 июля.

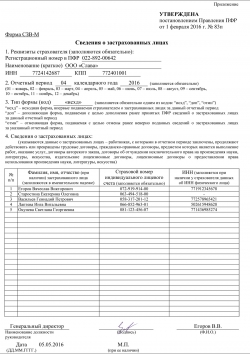

Из чего состоит СЗВ-МЧто именно нужно указать в обязательном порядке в документе, определено в Федеральном законе от 1 апреля 1996 года, где описаны важные составляющие персонифицированного учета. Как выглядит бумага? Визуально отчетность СЗВ-М представляет собой привычную форму, в шапке которой находятся строфы для реквизитов и сведения по организации, здесь же дана таблица, состоящая из 4-х столбцов.

Какие обязательные реквизиты должен заполнить предприниматель:

В шапке заполняются:

Как вы уже догадались, таблица состоит из номеров, которые поставлены в порядковой последовательности, далее записываются Ф. И. О. всех сотрудников, сведения об их номерах СНИЛС. Если руководство не указывает сведения СНИЛС, отчетность будет отослана на доработку, а несвоевременная сдача СЗВ-М грозит тем, что работники государственных учреждений соответственно действующему законодательству выпишут штраф за несдачу отчета.

Если ИНН не приведено, это не считается основательной ошибкой и вполне допустимо. Но все же желательно заполнить отдельную графу, отпущенную в СЗВ-М для ИНН, известных в отношении хотя бы нескольких работников.

СЗВ-М сдается в электронном варианте, если на предприятии зарегистрировано более 24 постоянно работающих сотрудников. Численность граждан до 24 разрешает составление бумажной версии документа.

Когда сдавать СЗВ-МЕжемесячное предоставление документа, не позднее чем через 10 суток после завершения подотчетного периода – 50% гарантии того, что вам не выпишут штраф. Оставшиеся 50% успеха принадлежат правильному оформлению СЗВ-М. Итак, последние сутки сдачи СЗВ–М в текущем году описаны такими датами:

Не забывайте о том, что, если предприятие, где работает более 24 сотрудников, вопреки закону предоставило бумажный вариант отчетности. Это считается административным нарушением, штраф за проступок назначается в размере 200 рублей.

Чтобы иметь возможность оформлять СЗВ-М в электронном виде, нужно заранее позаботиться о заключении соглашения между оператором связи, ведь в личном кабинете на официально зарегистрированном сайте ПФР разрешается скачать электронный бланк, проверить с его помощью отчетность на наличие ошибок. Чтобы не спешить и не волноваться за конечный исход, особенно если документ составляется впервые, лучше отослать его на день раньше – так вы сможете избежать задержек по времени и технических проблем.

Нюансы заполнения СЗВ-МИнтересно, что в таблицу должны войти сведения по работникам, в том числе и с гражданско-правовыми договорами. Даже если сегодня трудящегося увольняют, в текущий подотчетный месяц информация по нему все равно вносится.

Последовательность заполнения граф в СЗВ-М приблизительно такая:

Шутить с работниками ПФР и откладывать сдачу отчетности на потом не стоит – несдача карается денежной суммой. В 2016 году предусмотрен штраф величиной 500 рублей. Ошибочные или заведомо ложные сведения по работникам также выльются в круглую копеечку – за каждого человека придется уплатить по 500 рублей. То есть сделали помарку в таблице, написали не ту фамилию или ошиблись в одной цифре – платите 500 рублей.

Когда отчетность уже составлена, с ней должен ознакомиться руководитель. Если у него не возникает вопросов к оформлению, он заверяет бумагу собственной подписью. Если на балансе у фирмы имеется печать, нужно поставить и ее. Обязательно укажите дату оформления бумаги.

Когда проверка подошла к концу, отчет передается ПФР, эта процедура повторяется ежемесячно. Набив руку, бухгалтер или индивидуальный предприниматель совсем скоро сможет заполнить СЗВ-М в считанные минуты, уверенно и спокойно, ведь в варианте составления практически ничего и никогда не меняется – просто внимательно переписываете из месяца в месяц одни и те же сведения, если, конечно, никто не принят на работу или, наоборот, не уволен.

Теперь поговорим о том, считается ли ошибкой неправильное заполнение ИНН или СНИЛС. Вставили ИНН другого сотрудника – штраф составит 500 рублей. То есть пара помарок, допущенных по невнимательности, может стоить для предприятия больших трат, которые, скорее всего, вычтут из заработной платы бухгалтера, если он ответственен за ведение персонифицированного учета. Вот почему заполнять важные документы нужно на свежую голову и со всей долей ответственности.

Как поступить, если работник сам не уверен в собственном ИНН? К примеру, на чистовом бланке затерлась пара цифр – не пишите так, как вам кажется, попросите сотрудника заранее уточнить этот момент в соответствующем государственном учреждении.

Только СНИЛС позволяет идентифицировать российского трудящегося, поэтому не заполнить его в СЗВ-М нельзя. Наказание за этот просчет – опять же штраф. Если к вам на работу устроился гражданин, который раньше нигде не работал, оформите ему удостоверение СНИЛС самостоятельно – закажите свидетельство на протяжении первых 14 дней после подписания трудового контракта или ГПД. Если удостоверение уже заказано, но СНИЛС еще не присвоен, не выдумывайте ничего и сделайте соответствующие записи в пояснениях к отчетности. Несоблюдение этой особенности тоже грозит тем, что вам выпишут штраф.

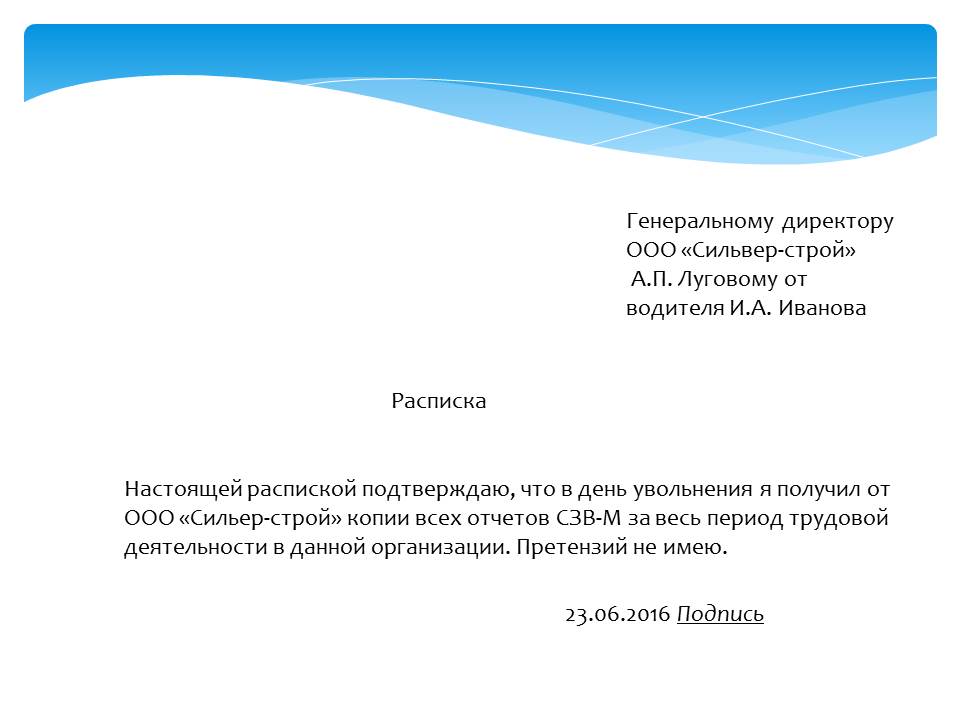

Читайте также по теме:Подробного порядка заполнения СЗВ-М не утверждено. Поэтому приведем пример заполнения СЗВ-М в сложных ситуациях.

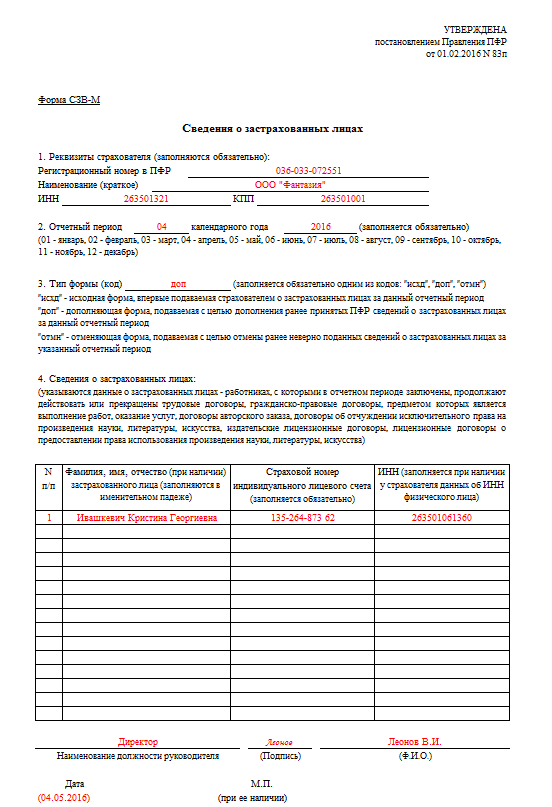

Ежемесячно не позднее 10-го числа компании должны сдавать в ПФР новый отчет – форму СЗВ-М. Она называется «Сведения о застрахованных лицах» и утверждена постановлением Правления ПФР от 01.02.2016 № 83п. В статье вы найдете порядок и пример заполнения СЗВ-М в 2016 году.

Заполнение СЗВ-М в 2016 годуНовая форма отчета в ПФР не сложная – в каждой строчке есть подсказки о том, как заполнить СЗВ-М.

В форме СЗВ-М четыре раздела:

Разберем подробнее заполнение каждого раздела.

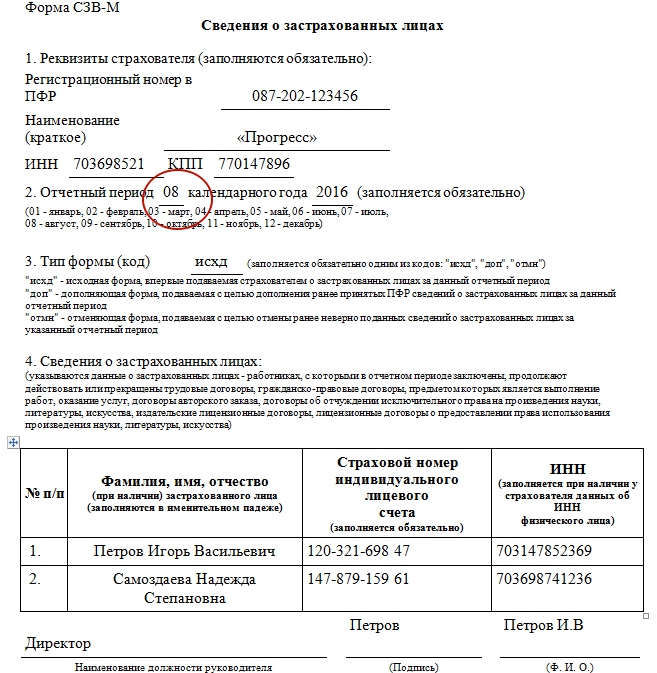

Реквизиты компании. В форме нужно вписать минимальные сведения о компании. Это наименование, регистрационный номер в ПФР, ИНН и КПП.

Отчетный период. В разделе проставляется двузначный код отчетного периода и год. Код периода соответствует порядковому номеру месяца. Например, при сдаче формы СЗВ-М за май, в отчете нужно поставить код 05.

Тип формы. Здесь вписывается один из трех буквенных кодов:

Сведения о застрахованных лицах. Четвертый раздел представляет собой таблицу. В ней нужно указать ФИО полностью, ИНН и СНИЛС всех сотрудников, которым выплачивались облагаемые пенсионными взносами доходы.

ИНН в форме СЗВ-М нужно проставлять только при его наличии. Если его нет, соответствующую графу нужно оставлять пустой. Прочерки ставить не надо. В пояснениях к форме СЗВ-М нет требования о том, чтобы в незаполненных полях были прочерки.

Мы рассмотрели общий порядок заполнения СЗВ-М. Далее расскажем, как заполнить отчет в сложных ситуациях.

Ситуация 1. Работник отработал один день. Сотрудников, с которыми трудовой или гражданско-правовой договор действовал хотя бы один день, нужно показать в форме СЗВ-М.

Ситуация 2. Работник уволен в январе, а в апреле получил премию за 2015 год. В апрельской СЗВ-М такого работника показывать не нужно. Так как в отчетном месяце между ним и компанией нет действующего трудового договора.

Аналогичный порядок заполнения СЗВ-М применяется и в отношении подрядчиков. Например, договор подряда заключен на месяц. Акт выполненных работ подписан 31 мая, а вознаграждение подрядчик получит в июне. В этом случае указать подрядчика следует в СЗВ-М за май, так как в договоре подряда указан срок действия — с 1 по 31 мая.

Как оформлять СЗВ-МЕсли в течение месяца в компании числилось не более 24 сотрудников, сдавать форму СЗВ-М можно на бумаге. А вот если договоры были заключены с 25 человеками и более – тогда придется сдавать отчет в ПФР по форме СЗВ-М в электронном виде через Интернет (п. 2 ст. 8 Закона № 27-ФЗ).

Штраф за сдачу бумажного отчета вместо электронного – 200 руб. (п. 2 ст. 46 Закона № 212-ФЗ).

Штрафы за несдачу СЗВ-МЕсли вовремя не сдать отчетность в ПФР по форме СЗВ-М, проверяющие могут выписать штраф. Размер штрафа – 500 руб. за каждого работника, на которого не поданы сведения (п. 4 ст. 17 Закона № 27-ФЗ).

Такую же сумму штрафа сотрудники ПФР могут начислить, если подать неполные или недостоверные сведения по сотрудникам.

Например, в компании работает 140 человек, и отчет СЗВ-М задержан на день, тогда размер штрафа составит на 70 000 руб. (140 человек x 500 руб.).

Пример заполнения СЗВ-М![]()

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

С 1 апреля 2016 года для всех предприятий и организаций вводится новая ежемесячная отчетность.

Обращаем внимание, что все страхователи, состоящие на учете в органах ПФР, в т. ч. некоммерческие организации — садовые товарищества, гаражные кооперативы, профсоюзные организации и другие некоммерческие организации, а также организации, не ведущие финансово-хозяйственную деятельность, обязаны ежемесячно представлять в органы ПФР отчетность по форме СЗВ-М.

Отчетность предоставляется в отношении:

В отчетности указываются ФИО, СНИЛС, ИНН застрахованного лица

срок предоставления отчета за апрель 2016 года — не позднее 10 мая 2016 года;

срок предоставления отчета за май 2016 года — не позднее 10 июня 2016 года и т. д.

ЗА НЕПРЕДСТАВЛЕНИЕ ОТЧЕТА

в установленные сроки законодательством предусмотрены ШТРАФНЫЕ САНКЦИИ в размере 500 рублей в отношении каждого застрахованного лица.

Индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями, в отношении себя не представляют отчетность СЗВ-М.

Вопрос 1 . Предприятие ежеквартально представляет нулевую отчетность, находится в стадии ликвидации с 05.12.2008г. руководитель предприятия пенсионерка, является также одним из учредителей предприятия (5 учредителей, из них 4 — пенсионеры). По данным трудовой книжки она уволена из организации по соглашению сторон 21.08.2006г, по выписке из ЕГРЮЛ является директором данного предприятия. Должна ли быть представлена форма СЗВ-М и раздел 6 на данного руководителя-учредителя?

Ответ. У предприятия, находящегося в стадии ликвидации, в качестве руководителя организации выступает ликвидатор. В случае, если пенсионерка является ликвидатором (не руководителем предприятия), то тогда отчетность СЗВ-М предоставляется в отношении неё. В случае, если ликвидатором является иное лицо, то на пенсионерку форма СЗВ-М не представляется.

Вопрос 2. Если страхователь, представляющий нулевую отчетность, представляет ежемесячную отчетность по форме СЗВ-М на единственного руководителя — учредителя, то с каким кодом стажа страхователь должен представить раздел 6 в РСВ-1 на единственного руководителя в составе единой отчетности за полугодие 2016 года?

Ответ. Если страхователь представил ежемесячную отчетность на единственного руководителя — учредителя, то рекомендуем на данное застрахованное лицо представлять раздел 6 в составе РСВ-1 с проставлением кода «НЕОПЛ» в стаже. В случае представления страхователем РСВ-1 без заполненного раздела 6 на учредителей с кодом «НЕОПЛ», рекомендуем довести до страхователя информацию о необходимости представления пояснений.

Вопрос 3 . С целью формирования плана — графика по предоставлению ежемесячной отчетности проведен анализ страхователей, предоставляющих «нулевую» отчетность. Выявлены следующие группы:

1) местная религиозная организация, руководителем является настоятель, в выписке ЕГРЮЛ и Уставе сведений об учредителях нет;

2) предприятие имеет единственного руководителя, учредитель — юридическое лицо;

3) предприятие с единственным руководителем и единственным учредителем, которые являются разными физическими лицами;

4) предприятие с единственным руководителем и единственным учредителем, который является одним и тем же физическим лицом;

5) предприятие с единственным руководителем не из числа учредителей, учредители — несколько физ. лиц;

6) предприятие с единственным руководителем из числа учредителей, учредители — несколько физ. лиц;

7) муниципальные казенные учреждения — сельские думы с единственным руководителем.

Просим уточнить, какие из перечисленных страхователей и на каких застрахованных лиц обязаны предоставлять ежемесячную отчетность в ПФР и разделы 6 в составе единой отчетности?

Ответ.

1) Ежемесячная отчетность формируется в отношении настоятеля, т. к. он является руководителем местной религиозной организации;

2) Ежемесячная отчетность представляется на руководителя;

3) Ежемесячная отчетность представляется на руководителя;

4) Ежемесячная отчетность представляется на руководителя-учредителя;

5) Ежемесячная отчетность представляется только на руководителя;

6) Ежемесячная отчетность представляется на руководителя;

7) Ежемесячная отчетность представляется на руководителя сельской думы.

В отношении перечисленных выше застрахованных лиц, на которых в отчетном периоде представлены формы СЗВ-М, необходимо представлять разделы 6 в РСВ-1 с отражением кода «НЕОПЛ» в стаже.

Вопрос 4. Если с работником расторгнут трудовой договор в марте 2016, компенсация за неиспользованный отпуск и выходное пособие при сокращении выплачены в апреле 2016, а в декабре 2016 ему начислено годовое вознаграждение, нужно ли работодателю представлять на данного работника форму СЗВ-М за апрель и декабрь 2016?

Ответ . За апрель и декабрь 2016 года формы СЗВ-М представлять не нужно, поскольку с работником прекращены трудовые отношения.

Вопрос 5 . Если работник работал по договору гражданско — правового характера в марте, апреле 2016 года, а выплату за выполненную работу получил в мае 2016, за какие отчетные периоды необходимо представить форму СЗВ-М на данного работника?

Ответ. Продолжительность периода работы, включаемого в страховой стаж, определяется согласно сроку действия договора, с учетом уплаты обязательных платежей. В случаях, когда срок действия гражданско-правового договора не установлен, продолжительность периода работы устанавливается по датам, указанным в актах приемки выполнения работ, с учетом периода уплаты обязательных платежей. Например, договор подряда заключен 15.03.2016 года. Срок, на который заключен договор, не указан. Акт выполненных работ от 15.05.2016 года. Страховые взносы начислены и уплачены в мае 2016 года. Поскольку срок действия договора не установлен, продолжительность указанного периода определяется по акту приемки выполненных работ с учетом уплаты обязательных платежей, т. е. с 15.03.2016 по 15.05.2016 года, таким образом, форма СЗВ-М должна быть представлена за апрель и май 2016 года.

Вопрос 6 . Религиозная организация представляет РСВ-1 с разделом 6 на двух работников, получающих выплаты и иные вознаграждения. Председатель данной организации никаких выплат не получает, в работе организации не участвует, проживает в другом регионе, раздел 6 в РСВ-1 на него не подается. Нужно ли включать председателя в форму СЗВ-М?

Ответ . Да, отчетность по форме СЗВ-М представляется в отношении председателя и двух работников.

Вопрос 7. Председателями и членами Общественных организаций инвалидов, ветеранов являются пенсионеры, никаких выплат не получают, отношения договорами не оформлены. На председателей, секретарей, членов общества нужно представлять форму СЗВ-М? Аналогичный вопрос по прочим некоммерческим образованиям, добровольным обществам, гаражным кооперативам, садоводческим товариществам, ТСЖ (в своем большинстве председатели — пенсионеры).

Ответ. В случае отсутствия лиц, состоящих в трудовых отношениях, ежемесячная отчетность должна быть представлена на председателей (руководителей) вышеуказанных общественных организаций, поскольку данные лица относятся к категории застрахованных лиц, указанных в статье 7 Закона № 167-ФЗ, относящихся к руководителям организаций.

Вопрос 8 . Если в выписке из ЕГРЮЛ данные о руководителе не актуальные (в выписке есть, а по факту его нет, или данные в выписке не соответствуют действительности). На кого необходимо представлять СЗВ-М?

Ответ. В случае отсутствия лиц, состоящих в трудовых отношениях, а также отсутствия должностного лица, имеющего право без доверенности действовать от имени юридического лица, оснований для истребования отчетности СЗВ-М не имеется. Отсутствие руководителя должно быть подтверждено документально (например, свидетельством о смерти, приговором суда о назначении наказания в виде лишения свободы, иным судебным актом).

Вопрос 9 . Если много учредителей, а директор умер (или уволился). Один из учредителей представляет «нулевой» РСВ-1. На кого должны подаваться сведения СЗВ-М?

Ответ . В соответствии с частью 1 статьи 40 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» единоличный исполнительный орган общества (генеральный директор, президент и другие) избирается общим собранием участников общества.

Следовательно, в случае отсутствия лиц, состоящих в трудовых отношениях, а также увольнения (смерти) директора, оснований для истребования отчетности СЗВ-М до момента избрания нового директора не имеется.

Вопрос 10. Если плательщик представит «нулевую» РСВ-1, а форму СЗВ-М не представит. Возникнет ли нарушение, за которое предусмотрена ответственность?

Я работающий пенсионер и не получил увеличения пенсии с 01.02.2016 года. Если я уволюсь в марте этого года, получу ли пенсию с февральским увеличением? Надо ли будет писать какое-то заявление и куда?Ответ. Выплата пенсии с учетом индексаций, пропущенных за период работы, возобновляется после завершения пенсионером работы. Увеличенный благодаря индексации размер страховой пенсии и фиксированной выплаты к ней пенсионер будет получать уже со следующего месяца после подачи им заявления.

Таким образом, после оставления работы размер Вашей пенсии будет увеличен на 4 %, предусмотренные февральской индексацией, со следующего месяца после подачи заявления, но доплата за время работы выплачена не будет.

Подтверждать прекращение трудовой деятельности в период с 1.10.2015 по 31.03.2016 и подавать заявление с соответствующими документами в ПФР гражданин может по 31 мая 2016 года. После чего в этом не будет необходимости, поскольку со II квартала 2016 для работодателей будет введена ежемесячная упрощенная отчетность и факт осуществления работы будет автоматически определяться Пенсионным фондом на основании ежемесячных данных работодателей, которые будут отражаться в базе персонифицированного учета.

Ответ: С 1 января 2015 года в России введен новый порядок формирования пенсионных прав граждан и назначения страховой пенсии по старости в соответствии с Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях » (далее — Закон от 28.12.2013). Гражданам, являющимся получателями трудовой пенсии по состоянию на 31.12.2014, размеры установленных трудовых пенсий пересчитаны по нормам нового пенсионного законодательства. При этом новый порядок не предусматривает увеличения ранее установленных размеров трудовых пенсий. Вместе с тем, если при перерасчете сумма пенсии не достигнет получаемого пенсионером размера пенсии на 31.12.2014, ему будет выплачиваться страховая пенсия в прежнем, более высоком размере.

Статьей 16 Закона от 28.12.2013 определено, что фиксированная выплата к страховой пенсии по старости (далее — ФВ) устанавливается в сумме 3935 руб. 00 коп. (ранее — фиксированный базовый размер страховой части трудовой пенсии по старости был установлен в сумме 3910 руб. 34 коп.).

Следовательно у получателей трудовых пенсий по старости с 01.01.2015 произошло увеличение пенсии на 24 руб. 66 коп. за счет разницы между установленным размером фиксированной выплаты к страховой пенсии и фиксированным базовым размером страховой части трудовой пенсии по старости (3935,00 — 3910,34)

Я, работаю с 1990 года по настоящее время преподавателем в музыкальной школе для детей. 25 августа 2015 я выработаю 25 лет педагогического стажа. Имею ли я право на досрочное пенсионное обеспечение?Ответ: C 01.01.2015 досрочная страховая пенсия по старости в связи с педагогической деятельностью назначается в соответствии с подпунктом 19 пункта 1 статьи 30 Федерального Закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ (далее по тексту — Федеральный Закон № 400-ФЗ) независимо от возраста при наличии стажа не менее 25 лет в учреждениях для детей.

Для реализации права на данную пенсию постановлением Правительства РФ от 29.10.2002 № 781 утвержден Список учреждений и должностей и Правила исчисления специального стажа (далее по тексту — Список № 781, Правила № 781).

Согласно пункта 12 Правил № 781 периоды работы в учреждениях дополнительного образования детей начиная с 01.01.2001 включаются в специальный стаж работы при одновременном выполнении двух условий:

наличие на 01.01.2001 стажа в должностях и в учреждениях, предусмотренных Списком № 781, не менее 16 лет 8 месяцев,

наличие в период с 01.11.1999 по 31.12.2000 факта работы в соответствующих должностях в учреждениях дополнительного образования детей.

При отсутствии выполнения хотя бы одного из перечисленных выше условий Правил № 781, период работы в учреждении дополнительного образования не будет подлежать включению в специальный (педагогический) стаж.

" исхд " – исходная форма, впервые подаваемая страхователем о застрахованных лицах за данный отчетный период

" доп " – дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период

" отмн " – отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период

4. Сведения о застрахованных лицах:

(указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства)

Фамилия, имя, отчество (при

наличии) застрахованного лица (заполняются в именительном падеже)

Страховой номер индивидуального лицевого счета (заполняется обязательно)

ИНН (заполняется при

наличии у страхователя данных

об ИНН физического лица)

Про ежемесячную отчётность в ПФР (СЗВ-М)

Как, наверное, уже все мы знаем, в прошлом году в порыве бурной законотворческой деятельности наши законодатели, внеся изменения в закон о персучёте, обязали работодателей ежемесячно (не позднее 10 числа месяца, следующего за отчётным) сообщать в ПФР информацию обо всех работающих у них сотрудниках. Соответствующая норма закона вступает в силу с 1 апреля 2016 года. Все мы, естественно, сразу резко «обрадовались», взяли под козырёк и поспешили исполнять.

ПФР, готовясь к приёму этой информации, разработал и утвердил форму СЗВ-М, по которой информацию нужно подавать. Эта форма утверждена постановлением правления ПФР от 01.02.2016 г. № 83п (зарегистрировано в Минюсте 18.02.2016 г. № 41142). Также ПФР утвердил электронный xml-формат данного отчёта для его передачи по телекоммуникационным каналам связи. Формат утверждён распоряжением правления ПФР от 25.02.2016 г. № 70р. Поскольку норма закона вступает в силу с 1 апреля, сдавать эту форму нужно будет первый раз за апрель в срок до 10 мая. Согласно новой редакции закона о персучёте (четвёртый абзац ст. 17 27-ФЗ), за несдачу данных в срок, а также за предоставление неполных и (или) недостоверных сведений ПФР применяет финансовые санкции в размере 500 рублей за каждое застрахованное лицо.

Когда и как сдавать

Традиционно на начало мая приходятся довольно длинные выходные (что же будет в новый год, даже не знаю пока). И, если логично посчитать, что период приёма СЗВ-М за апрель 2016 года начинается с 1 мая, то на личную сдачу отчётности СЗВ-М в ПФР в первый раз даётся целых четыре рабочих дня. 4, 5, 6 и 10 мая. Учитывая то, что форму нужно сдать всем работодателям, можно представить себе величину ожидаемых очередей в УПФР и нагрузку на их сотрудников. Всё это может создать определённые недоразумения.

Некоторые пользователи форумов писали, что получали от своих УПФР по ТКС письма с информацией, что, учитывая эти обстоятельства, ПФР в порядке исключения решил запустить кампанию приёма СЗВ-М с 15 апреля. Но на сайте ПФР на данный момент информации об этом нет. Возможно, это инициатива некоторых регионов. Рекомендую следить за новостями на сайте своего ОПФР.

Способы сдачи и ограничения на их применение те же, что и у РСВ-1.

Электронный формат файла СЗВ-М устроен так, что файл пройдёт проверку только в случае, если в нём будут сведения хотя бы об одном застрахованном лице. Таким образом, электронно «совсем нулевую» форму сдать не получится однозначно. Вместе с тем ни в коем случае нельзя считать нулёвкой юридическое лицо, в котором формально должен быть хотя бы руководитель: СЗВ-М по закону подаются на всех лиц, с которыми в отчётном периоде действуют трудовые договоры, а также договоры ГПХ, предусматривающие уплату страховых взносов. И не имеет никакого значения, в декрете сотрудник, в административном отпуске или каком-либо другом отсутствии; если трудовой договор (или соответствующий договор ГПХ) заключен, действует или перестал действовать в отчётном периоде, СЗВ-М по этому договору подаётся. "Совсем нулёвками", на мой взгляд, могут быть, разве что, ИП, зарегистрированные в ПФР как работодатели, но не имеющие работников. Но согласно вышеописанному сумма санкций за несдачу СЗВ-М у них равна нулю. Думаю, им на этот счёт можно не волноваться.

Методологически форма СЗВ-М является, наверное, самой простой и понятной для заполнения из всей отчётности в ПФР. Закон предписывает по каждому сотруднику подавать его ФИО, СНИЛС и ИНН. Но специалисты ПФР при разработке формы учли, что сотрудник не обязан иметь ИНН, а работодатель не вправе его требовать. В форме СЗВ-М графа ИНН есть, но она не является обязательной для заполнения, а заполняется при наличии у страхователя данных об ИНН сотрудника. Также обязательным для заполнения является поле СНИЛС. Больше в этой форме решительно ничего нет.

Форма СЗВ-М предусматривает три типа отчётности:

И здесь надо рассмотреть ситуацию. Итак, в конце месяца принимается на работу новый сотрудник, не имевший ещё от роду СНИЛС. Работодатель, как и положено по закону о персучёте, подаёт в ПФР анкету застрахованного лица (форма АДВ-1) на оформление СНИЛС такому работнику. П. 9 инструкции по персучёту (приказ Минздравсоцразвития от 14.12.2009 № 987н) отводит на это 2 недели с даты заключения договора. В свою очередь ПФР в течение трёх недель со дня получения анкеты (п. 11 этой же инструкции) открывает вновь застрахованному лицу лицевой счёт и делает ему карточку СНИЛС. Другими словами, процесс оформления СНИЛС у работника по закону может занимать до пяти недель со дня заключения трудового договора (а ведь свидетельство надо ещё и получить), а сдавать СЗВ-М таки нужно до 10 числа месяца, следующего за отчётным. При этом СНИЛС является обязательным для заполнения, без него файл не примут. А подача сведений без данного застрахованного лица может обойтись страхователю в 500 рублей (хорошо, если только за это лицо, а не за каждое по страхователю: трактовать ст. 17 закона о персучёте можно двояко).

По таким ситуациям не помешало бы знать позицию ОПФР в своём регионе. Так, ОПФР по Москве и Московской области опубликовало на своём сайте новость http://www.pfrf.ru/branches/moscow/n. 6/03/01/107736. в которой настоятельно рекомендует не затягивать с получением СНИЛС и заверяет, что СНИЛС они выдают в пятидневный срок. Но, по правде говоря, у меня нет уверенности в том, что с ожидающейся нагрузкой сотрудники УПФР везде успеют сделать и выдать свидетельство в срок.

Выход из ситуации видится один – подавать в установленный срок исходную СЗВ-М, не указывая в ней данного сотрудника, а после получения СНИЛС досдать дополняющую форму СЗВ-М со сведениями на пропущенного сотрудника; в случае попыток УПФР предъявить претензии уповать на объективные факторы в виде вышеприведённых норм законодательства и инструкций. Срок досдачи дополняющей СЗВ-М не установлен, но во избежание сложностей с УПФР не стоит делать его неразумным. Некоторые отделения ПФР выпускают на эту тему свои разъяснения; рекомендую следить за новостями и письмами из УПФР.

Электронный формат формы СЗВ-М кардинально отличается от привычного формата других файлов отчётности в ПФР. Вкратце приведу внешние отличия от файлов текущего формата:

В любом случае столь радикальные изменения обуславливают необходимость доработки операторских программ, чтобы через них можно было сдавать СЗВ-М. Так что перед сдачей СЗВ-М по ТКС операторские программы потребуется обновить.

Механизмы контроля; возможные ошибки с недоразумениями

Когда закон разрабатывался, законодатели в качестве оправдания своих действий по созданию дополнительных неудобств работодателям и работникам заявляли, что эта отчётность предназначена для того, чтобы ПФР не индексировал пенсии работающим пенсионерам. Вместе с тем, в норме сказано, что форма подаётся на всех без исключения работников, даже если они в ближайшее время не планируют получать пенсию. По-видимому, ПФР будет сверять СЗВ-М с ежеквартальными данными персучёта и спрашивать со страхователей по поводу расхождений, а наличие ИНН в будущем может позволить организовать сверку данных между ПФР и налоговыми инспекциями.

Несмотря на простоту формы, не помешает рассмотреть возможные ошибки при сдаче СЗВ-М:

Если работодатель по ошибке подал сведения на уволенного сотрудника, то нужно подать отменяющую форму СЗВ-М. Недоподанные сведения нужно компенсировать дополняющей формой. Эти проблемы вряд ли удастся выявить в УПФР на этапе приёма отчётности. В остальных случаях отчёт наверняка «завернут» на этапе приёма. При этом, скорее всего, «заворачивать» будут всю форму сразу, а не сведения на сотрудников по отдельности, что может отразиться на сумме санкций.

В этой связи следует помнить о возможных коллизиях при смене ФИО, когда в форме будут указаны новые данные, а в УПФР на момент приёма ещё не успеют внести изменения в базу данных, или наоборот. Чтобы избежать таких коллизий, стоит при смене ФИО сотрудника рассчитывать подачу АДВ-2 на него таким образом, чтобы УПФР имело достаточно времени по инструкции о персучёте для отработки смены фамилии до или после подачи очередной формы СЗВ-М. При этом нужно соблюдать установленные сроки, в течение которых нужно подать АДВ-2.

С программами подготовки по этой форме проблем нет. Выгрузка СЗВ-М уже есть во многих распространённых бухгалтерских программах и бесплатных программах от ПФР; в настоящее время разработчики вносят, разве что, мелкие правки; многие из них уже опубликовали версии с выгрузкой СЗВ-М. Учитывая, что до сдачи формы времени ещё больше месяца, а сама форма не представляет из себя особых сложностей, вряд ли кто-то из разработчиков опоздает сделать её к сроку.

Страхователи могут проверить файлы СЗВ-М перед сдачей с помощью программы CheckPFR; программа CheckXML на данный момент не поддерживает проверку СЗВ-М. Также ПФР выпустил специальный модуль проверки СЗВ-М для встраивания в учётные программы и системы, но с ним есть определённые технические сложности, ввиду чего, насколько мне известно, разработчики не торопятся с встраиванием его в свои программы.

Как известно, при проверке на уровне страхователей нет и не может быть сверки с базой данных ПФР, а CheckPFR (по крайней мере, пока) может проверять только один файл СЗВ-М без учёта ранее поданных форм, поэтому даже положительный протокол проверки файла не гарантирует того, что этот файл будет принят. В любом случае для разрешения возможных недоразумений, связанных с разного рода техническими проблемами у страхователя и в УПФР, есть смысл сохранять принятые в ПФР отчёты (в т. ч. электронные файлы) у себя. Не исключено также расширение перечня ошибок расхождениями при сверке с разделами 6 формы РСВ-1.

Для контроля сразу нескольких файлов форм СЗВ-М за разные отчётные периоды подготовлена и сейчас тестируется программа СверкаСЗВМ. Эта программа на данный момент позволяет формировать списки различий между формами за два последних отчётных периода с учётом дополняющих и отменяющих форм, были бы только у страхователя принятые файлы, выявлять попытки дублирования подачи сведений (в т. ч. по отдельным сотрудникам) и подачи отменяющих сведений на отсутствующих сотрудников, а также показывать таблицу с данными о наличии и месте сведений по каждому сотруднику, имеющемуся хотя бы в одном из обрабатываемых файлов. Эта программа не заменяет CheckPFR, но может послужить полезным дополнением к ней при контроле файлов СЗВ-М перед отправкой и при разборе претензий ПФР в случае возникновения недоразумений. В перспективе предполагается добавление сверки файлов СЗВ-М с ежеквартальной отчётностью РСВ-1. Скачать отладочную версию программы можно по ссылке http://www.lubezniy.ru/soft/sverkaszvm/

Сегодня получила по ТКС письмо из ПФ, по поводу СЗВ-М. Письмо подписано начальником управления, так что считаю это официальным разъяснением.

ПАМЯТКА СТРАХОВАТЕЛЮ

Управление Пенсионного фонда РФ в Московском районе Санкт-Петербурга информирует Вас о том, что Федеральным законом от 29.12.2015 № 385-ФЗ (далее – Закон № 385-ФЗ) внесены изменения в Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Закон № 27-ФЗ).

. "Организации не ведущие финансово-хозяйственную деятельность и ежеквартально представляющие «нулевую» РСВ-1 (без сведений 6 раздела) ежемесячную отчетность не представляют.".

ха :wow: письмо из нашего пфр ↓↓↓↓↓

Страхователи, не ведущие финансово-хозяйственную деятельность и представляющие в ПФР нулевые расчеты по начисленным и уплаченным страховым взносам, также представляют ежемесячный отчет на всех работников, трудовой или гражданско-правовой договор с которыми действовал хотя бы один день в отчетном месяце.

Кроме того, в ежемесячный отчет включаются руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества