Рейтинг: 4.7/5.0 (1895 проголосовавших)

Рейтинг: 4.7/5.0 (1895 проголосовавших)Категория: Бланки/Образцы

П. 119 Инструкции № 157н:

"Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных лиц и (или) мест хранения, с учетом положений, предусмотренных отраслевыми особенностями.

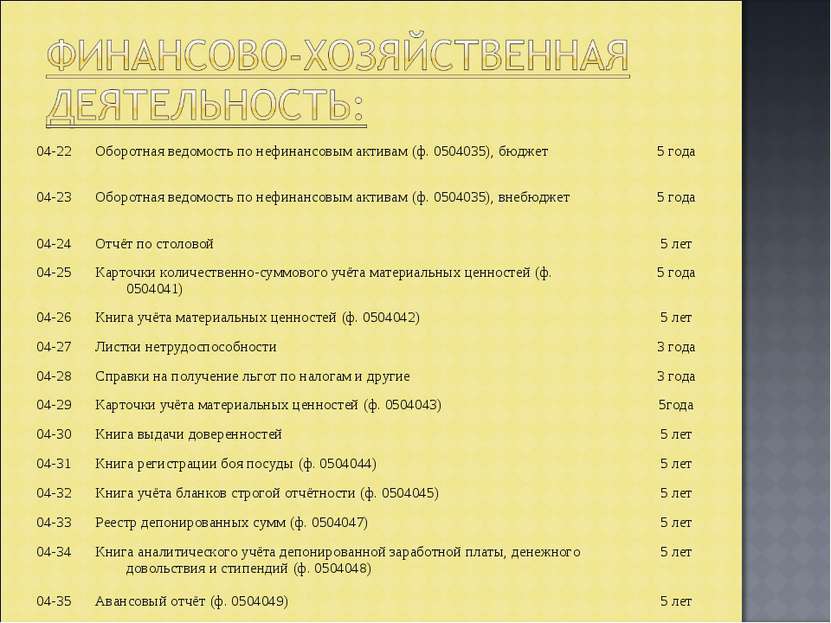

Аналитический учет материальных запасов, продуктов питания, молодняка животных и животных на откорме, ведется на Карточках количественно-суммового учета материальных ценностей.

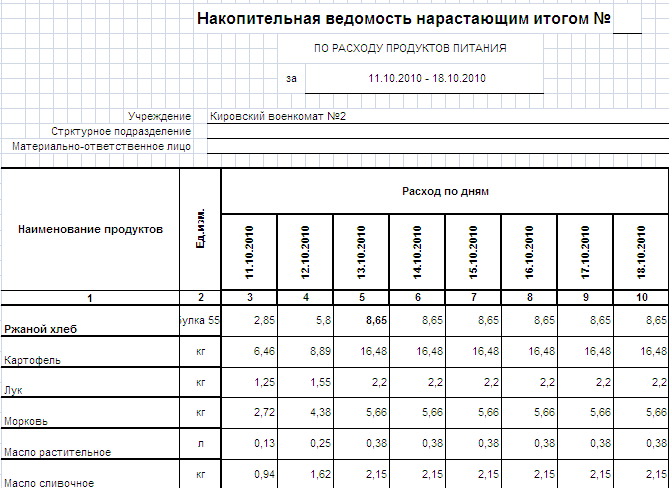

Аналитический учет продуктов питания ведется в Оборотной ведомости по нефинансовым активам. Записи в Оборотную ведомость по нефинансовым активам производятся на основании данных Накопительной ведомости по приходу продуктов питания и Накопительной ведомости по расходу продуктов питания. Ежемесячно в Оборотной ведомости по нефинансовым активам подсчитываются обороты и выводятся остатки на конец месяца.

Учет разбитой посуды ведется материально ответственными лицами в Книге регистрации боя посуды.

Аналитический учет молодняка животных и животных на откорме ведется по видам и возрастным группам (животных на откорме только по видам) в Книге учета животных.

Аналитический учет готовой продукции, товаров, переданных на реализацию, ведется обособленно.

Материально ответственные лица ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей по наименованиям, сортам и количеству".

Спасибо, я правильно поняла, что оборотки нужно распечатывать ежемесячно?

Спасибо, я правильно поняла, что оборотки нужно распечатывать ежемесячно?

Да. Пожалуйста.:)

из инструкции 173н:

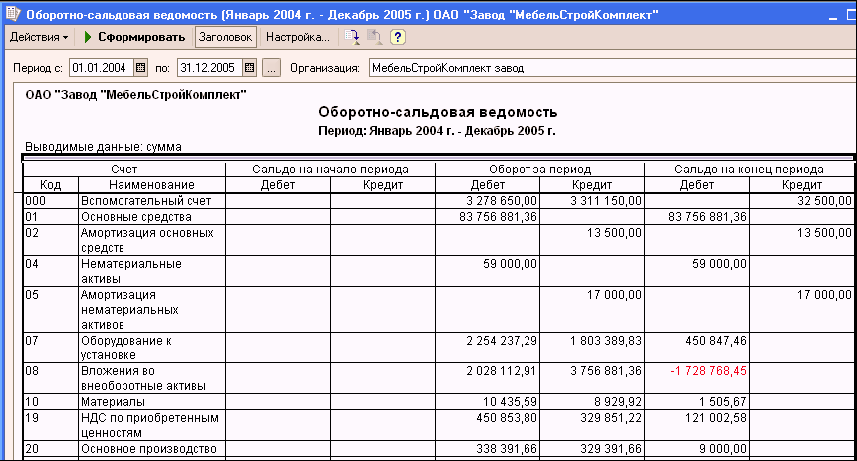

Оборотная ведомость по нефинансовым активам

(код формы 0504035)

Оборотная ведомость по нефинансовым активам (ф. 0504035) (далее - Оборотная ведомость (ф. 0504035) применяется для обобщения данных по наличию и стоимости нефинансовых активов (основных средств, нематериальных, непроизведенных активов, продуктов питания) и проверки правильности записей, произведенных по счетам аналитического учета с данными счетов учета основных средств, непроизведенных, нематериальных активов, материалов Главной книги (ф. 0504072).

Оборотная ведомость (ф. 0504035) составляется ежемесячно по всем объектам учета в количественном и стоимостном выражении. При этом третий лист может быть использован в качестве вкладного листа.

Кроме того, Оборотная ведомость (ф. 0504035) применяется для ведения аналитического учета по счетам амортизации основных средств и нематериальных активов, отражения и движения сумм амортизации по ее начислению и списанию с учета.

Записи в Оборотной ведомости (ф. 0504035) производятся путем отражения входящего сальдо по каждому нефинансовому активу.

В Оборотной ведомости (ф. 0504035) подсчитываются обороты и выводятся остатки на конец месяца.

Учреждение вправе составлять Оборотную ведомость (ф. 0504035) ежеквартально.

Система ГАРАНТ: http://base.garant.ru/12181350/#block_3000#ixzz3MTXtV2zl

Учреждение вправе составлять Оборотную ведомость (ф. 0504035) ежеквартально.

Воспользовавшись этим правом, учреждение рискует не выполнить требование ежемесячного вывода остатков на конец каждого месяца. Следовательно, учреждение не сможет провести сверку данных синтетического и аналитического учета, а также сформировать Главную книгу за месяц.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Ответил пользователь, Е. М. Шахова, аудитор (shahova)

Оборотная ведомость по нефинансовым активам (ф. 0504035) (далее — Оборотная ведомость (ф. 0504035)) является одним из регистров бухгалтерского учета. Применяется для обобщения данных по наличию и стоимости нефинансовых активов (основных средств, нематериальных, непроизведенных активов, продуктов питания) и проверки правильности записей, произведенных по счетам аналитического учета, с данными счетов учета основных средств, непроизведенных, нематериальных активов, материалов Главной книги (ф. 0504072).

Оборотная ведомость (ф. 0504035) составляется ежемесячно по всем объектам учета в количественном и стоимостном выражении (приказ Минфина России от 15 декабря 2010 г. № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению»).

В пункте 19 Инструкции № 157н указано, что при комплексной автоматизации бухгалтерского учета в учреждении информация об объектах учета формируется в базах данных используемого программного комплекса.

При этом формирование регистров бухгалтерского учета на бумажном носителе при комплексной автоматизации бухгалтерского учета (формировании машинограмм регистров бухгалтерского учета) осуществляется с периодичностью, установленной в рамках формирования учетной политики субъектом учета, но не реже периодичности, установленной для составления и представления субъектом учета бухгалтерской отчетности, формируемой на основании данных соответствующих регистров бухгалтерского учета.

О возможности формирования регистра бухгалтерского учета указано в пункте 6 статьи 10 Закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) — регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Электронные учетные регистры бухгалтерского учета должны быть заверены электронной подписью в соответствии с требованиями Федерального закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи».

Хранение электронных документов на машинных носителях осуществляется в порядке, установленном Законом № 402-ФЗ и Инструкцией № 157н.

Бюджет.ru ответ

ПРИКАЗ Минфина РФ от 15.12.2010 N 173н "ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ПРИМЕНЕНИЮ"

приказ, методические указания, перечень

ПРИКАЗ Минфина РФ от 15.12.2010 N 173н "ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ПРИМЕНЕНИЮ"

Оборотная ведомость по нефинансовым активам (код формы 0504035)

Оборотная ведомость по нефинансовым активам (ф. 0504035) (далее - Оборотная ведомость (ф. 0504035) применяется для обобщения данных по наличию и стоимости нефинансовых активов (основных средств, нематериальных, непроизведенных активов, продуктов питания) и проверки правильности записей, произведенных по счетам аналитического учета с данными счетов учета основных средств, непроизведенных, нематериальных активов, материалов Главной книги (ф. 0504072).

Оборотная ведомость (ф. 0504035) составляется ежемесячно по всем объектам учета в количественном и стоимостном выражении. При этом третий лист может быть использован в качестве вкладного листа.

Кроме того, Оборотная ведомость (ф. 0504035) применяется для ведения аналитического учета по счетам амортизации основных средств и нематериальных активов, отражения и движения сумм амортизации по ее начислению и списанию с учета.

Записи в Оборотной ведомости (ф. 0504035) производятся путем отражения входящего сальдо по каждому нефинансовому активу.

В Оборотной ведомости (ф. 0504035) подсчитываются обороты и выводятся остатки на конец месяца.

Учреждение вправе составлять Оборотную ведомость (ф. 0504035) ежеквартально.

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

ПРИКАЗ Минфина РФ от 15-12-2010 173н ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА. Актуально в 2016 году

Оборотная ведомость по нефинансовым активам (код формы 0504035)Оборотная ведомость по нефинансовым активам (ф. 0504035) (далее - Оборотная ведомость (ф. 0504035) применяется для обобщения данных по наличию и стоимости нефинансовых активов (основных средств, нематериальных, непроизведенных активов, продуктов питания) и проверки правильности записей, произведенных по счетам аналитического учета с данными счетов учета основных средств, непроизведенных, нематериальных активов, материалов Главной книги (ф. 0504072).

Оборотная ведомость (ф. 0504035) составляется ежемесячно по всем объектам учета в количественном и стоимостном выражении. При этом третий лист может быть использован в качестве вкладного листа.

Кроме того, Оборотная ведомость (ф. 0504035) применяется для ведения аналитического учета по счетам амортизации основных средств и нематериальных активов, отражения и движения сумм амортизации по ее начислению и списанию с учета.

Записи в Оборотной ведомости (ф. 0504035) производятся путем отражения входящего сальдо по каждому нефинансовому активу.

В Оборотной ведомости (ф. 0504035) подсчитываются обороты и выводятся остатки на конец месяца.

Учреждение вправе составлять Оборотную ведомость (ф. 0504035) ежеквартально.

Приложение N 5

к приказу Министерства

финансов Российской Федерации

от 15 декабря 2010 г. N 173н

Оборотная ведомость по нефинансовым активам (ф. 0504035) (далее - Оборотная ведомость (ф. 0504035) применяется для обобщения данных по наличию и стоимости нефинансовых активов (основных средств, нематериальных, непроизведенных активов, продуктов питания) и проверки правильности записей, произведенных по счетам аналитического учета с данными счетов учета основных средств, непроизведенных, нематериальных активов, материалов Главной книги (ф. 0504072).

Оборотная ведомость (ф. 0504035) составляется ежемесячно по всем объектам учета в количественном и стоимостном выражении. При этом третий лист может быть использован в качестве вкладного листа.

Кроме того, Оборотная ведомость (ф. 0504035) применяется для ведения аналитического учета по счетам амортизации основных средств и нематериальных активов, отражения и движения сумм амортизации по ее начислению и списанию с учета.

Записи в Оборотной ведомости (ф. 0504035) производятся путем отражения входящего сальдо по каждому нефинансовому активу.

В Оборотной ведомости (ф. 0504035) подсчитываются обороты и выводятся остатки на конец месяца.

Учреждение вправе составлять Оборотную ведомость (ф. 0504035) ежеквартально.

(Приказ Министерства финансов РФ от 15.12.2010 N 173н)

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами.

Приложение 1. Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами.

3. Формы документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД

Приложение 2. Формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений.

Акт о приеме-передаче объектов нефинансовых активов

3. Сведения о принятых объектах нефинансовых активов

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств

3. Сведения о видах работ по ремонту, реконструкции, модернизации, дооборудовании и расходах на их проведение

Акт о списании транспортного средства

2. Технические характеристики транспортного средства и сведения о его техническом состоянии

Акт о списании исключенных объектов библиотечного фонда

Выбытие списанных объектов библиотечного фонда

Учреждение вправе самостоятельно дополнять применяемые условные обозначения в рамках формирования своей учетной политики.

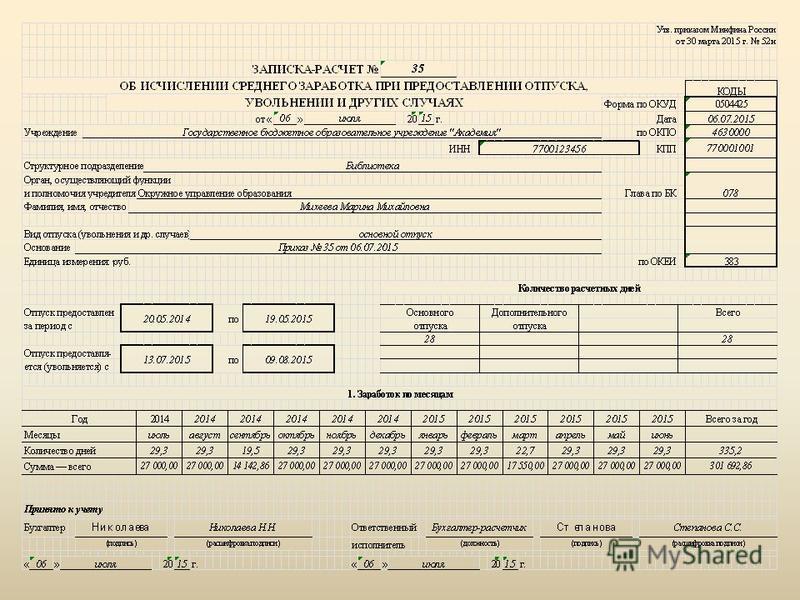

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф.0504425 ) (далее - Записка-расчет (ф.0504425 ) применяется при расчете среднего заработка для определения сумм отпускной заработной платы, компенсации при увольнении и других случаях в соответствии с действующим законодательством. Сведения о виде отпуска, дате начала и окончания отпуска, его продолжительности, периоде, за который предоставляется отпуск, заполняется на основании приказа. Номер Записки-расчета (ф.0504425 ) соответствует номеру приказа (распоряжения) учреждения о предоставлении отпуска работнику. В заголовочной части Записки-расчета (ф.0504425 ) указывается период, за который предоставляется отпуск, а также период времени, в котором работнику предоставляется отпуск. В таблице "Количество расчетных дней" следует указать количество дней основного, дополнительного или (в свободной графе) иного вида отпуска. Таблица "Заработная плата по месяцам" заполняется на основании Карточки-справки (ф.0504417 ). Данная таблица заполняется, если расчетный период при исчислении среднего заработка составляет 12 месяцев Сумма годового заработка и количество фактически отработанных дней за год из графы "Всего за год" переносится на страницу 2 в соответствующие графы строки 04 "Итого за расчетные месяцы". В таблице для расчета начисленной заработной платы строки 01, 02, 03 заполняются, когда расчетный период составляет 3 месяца. Количество отработанных дней и сумма начисленной заработной платы в данном расчетном периоде заполняется на основании Карточки-справки (ф.0504417 ) с учетом положений, установленных законодательством о труде. Показатели "Дни" и "Сумма" по строке 04 равны сумме показателей по строкам 01, 02, 03 соответствующих граф. Показатель "Средний заработок месячный" по строке 05 определяется путем деления суммы по строке 04 "Итого за расчетные месяцы" на 12 месяцев или на 3 месяца (в зависимости от продолжительности расчетного периода). Показатель "Средний дневной заработок" по строке 06 определяется путем деления суммы по строке 04 на количество дней по строке 04 соответствующих граф. Сумма за отпуск за текущий месяц по строке 07 и за будущий месяц по строке 08 определяется путем умножения среднего дневного заработка, указанного по строке 06 в графе 12, на количество дней отпуска, приходящихся соответственно на текущий и будущий месяцы. Сумма по строке 09 "Итого за отпуск" равняется сумме строк 07, 08. По строке 10 "Заработная плата за текущий месяц" отражается заработная плата за фактически отработанное время в текущем месяце до наступления отпуска на основании Карточки-справки (ф.0504417 ). Показатели по графе 12 "Всего" определяются путем суммирования граф 4, 7, 10 по каждой строке (01-11). В таблице для расчета "Удержано из заработной платы" сумма налога на доходы (графы 3-5) определяется путем умножения суммы со страницы 2 по строке 11 "Всего начислено" за минусом установленных налоговых вычетов на ставку налога отдельно по каждому виду источника. Показатели разделов "Другие удержания" и "Выплаченная заработная плата" (графы 6-10) заполняются на основании Карточки-справки (ф.0504417 ). Сумма по графе 11 "Всего" равна сумме граф 3-10. Сумма к выплате определяется как разность графы 12 по строке 11 на странице 2 "Всего начислено" и графы 11 по строке 01 на странице 3 "Удержания". Сумма к выплате оформляется бухгалтерской записью по дебету и по кредиту соответствующих счетов.

Ведомость на выдачу денег из кассы подотчетным лицам (ф.0504501 ) (далее - Ведомость (ф.0504501 ) применяется при оформлении выдачи из кассы денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу). Ведомости (ф.0504501 ) составляются раздельно по видам (основаниям) выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф.0504501 ) оформляется Расходный кассовый ордер (ф.0310002).

Авансовый отчет (ф.0504505 ) применяется для учета расчетов с подотчетными лицами. Подотчетное лицо приводит сведения о себе на лицевой стороне Авансового отчета (ф.0504505 ) и заполняет графы 1-6 на оборотной стороне о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы. Документы, приложенные к Авансовому отчету (ф.0504505 ), нумеруются подотчетным лицом в порядке их записи в отчете. Авансовый отчет (ф.0504505 ) утверждаются руководителем учреждения или лицом им уполномоченным. На оборотной стороне Авансового отчета (ф.0504505 ) графы 7-10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются лицом, на которое возложено ведение бухгалтерского учета. Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте. Авансы, полученные подотчетным лицом, отражаются с указанием даты их получения.

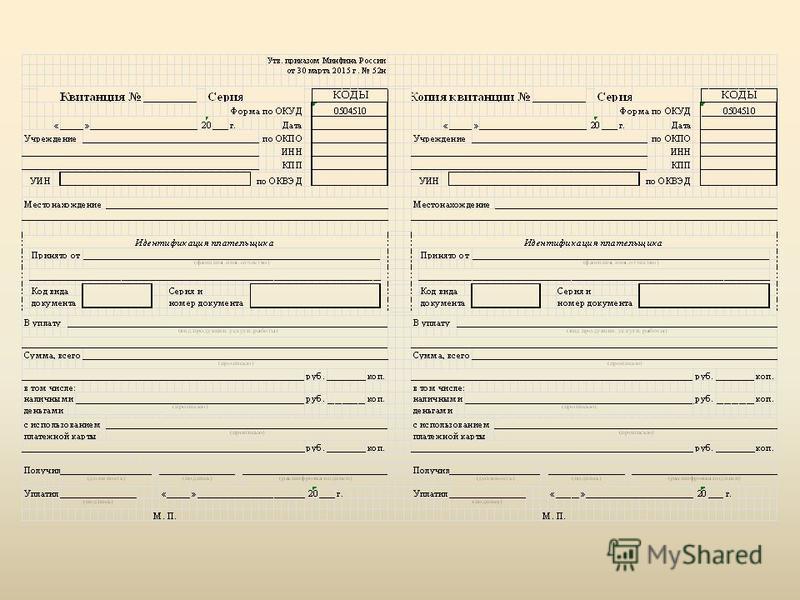

Квитанция (ф.0504510 ) является типовой формой бланка строгой отчетности и применяется для оформления приема наличных денежных средств уполномоченным учреждением в установленном законодательством порядке лицами от физических лиц без применения контрольно-кассовых машин. В случае приема наличных денежных средств, уполномоченное лицо ежедневно сдает в кассу учреждения полученные денежные средства при составлении реестра сдачи документов с приложением копий Квитанций (ф.0504510 ).

Кассовая книга (ф.0504514 ) применяется для учета движения наличных денежных средств в рублях и иностранной валюте, а также денежных документов. При этом поступление и выбытие наличной иностранной валюты (по видам валют) и денежных документов ведется на отдельных листах Кассовой книги (ф.0504514 ). Листы Кассовой книги (ф.0504514 ), содержащие данные о движении денежных документов, должны содержать штамп (отметку) "Фондовый". Итоговые показатели операций за день и показатели остатка на конец дня формируются по денежным средствам (в рублях, в иностранной валюте (по видам валют) и по денежным документам раздельно. В листах Кассовой книги (ф.0504514 ), содержащих данные о движении денежных документов, строки "в том числе на заработную плату" и "Общий остаток денежных средств в кассе на конец дня" не заполняются. Записи в Кассовую книгу (ф.0504514 ) производятся кассиром сразу же после получения или выдачи денег, денежных документов по каждому кассовому приходному и расходному ордеру (фондовому приходному и фондовому расходному ордеру). Кассовая книга (ф.0504514 ) должна быть прошнурована, пронумерована и скреплена печатью, а количество листов в ней должно быть заверено подписями руководителя учреждения и главного бухгалтера. Ведение Кассовой книги (ф.0504514 ) ручным, автоматизированным способом осуществляется в порядке, установленном Банком России для ведения кассовых операций в Российской Федерации.

Табель учета посещаемости детей (ф.0504608 ) (далее - Табель (ф.0504608 ) служит для учета посещаемости детей в учреждениях, в том числе в целях последующего начисления сумм, причитающихся к уплате родителями за содержание детей в этих учреждениях. Табель (ф.0504608 ) заполняется на каждую группу отдельно. Дни посещения ребенком учреждения в табеле не отмечаются, дни непосещения отмечаются в соответствующей графе буквой "Н", выходные дни - буквой "В". Табель (ф.0504608 ) подписывается ответственным лицом, назначенным руководителем учреждения (воспитателем), и руководителем учреждения.

Извещение (ф.0504805 ) используется при оформлении расчетов, возникающих по операциям приемки-передачи имущества, активов и обязательств между субъектами учета, в том числе при межведомственных и межбюджетных расчетах. Извещение (ф.0504805 ) формируется в двух экземплярах, по одному экземпляру для каждого учреждения (обособленного подразделения, филиала), участвующего в приемке-передаче объектов учета. Учреждение, получившее Извещение (ф.0504805 ) с прилагаемыми к нему документами, подтверждающими факт приемки-передачи объектов учета (актами о приеме-передаче, описями, реестрами, оправдательными документами поставщиков по централизованному снабжению, актами на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, и другими документами), заполняет Извещение (ф.0504805 ) в своей части реквизитов и направляет его второй экземпляр стороне, участвующей в расчетах. Заполненное Извещение (ф.0504805 ) принимается к учету с отражением соответствующих бухгалтерских записей в регистрах бухгалтерского учета.

Акт о списании бланков строгой отчетности (ф.0504816 ) (далее - Акт о списании (ф.0504816 ) применяется для оформления решения комиссии учреждения по поступлению и выбытию активов о списании бланков строгой отчетности. Акт о списании (ф.0504816 ) применяется также для оформления решения о списании испорченных бланков строгой отчетности (в том числе при их заполнении). Акт о списании (ф.0504816 ) подписывается членами комиссии и утверждается руководителем учреждения.

Уведомление по расчетам между бюджетами (ф.0504817 ) (далее - Уведомление (ф.0504817 ) применяется при оформлении операций по межбюджетным трансфертам, предоставляемым (получаемым) в порядке, предусмотренном бюджетным законодательством Российской Федерации в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение (далее - межбюджетные трансферты, имеющие целевое назначение), а также для подтверждения суммы неиспользованных остатков межбюджетных трансфертов, имеющих целевое назначение, сформированных на начало финансового года и (или) восстановленных в текущем финансовом году, подтверждения потребности направления указанных средств на расходы, предусмотренные условиями предоставления межбюджетных трансфертов, имеющих целевое назначение. Формирование Уведомлений (ф.0504817 ) осуществляется участниками бюджетного процесса в соответствии с осуществляемыми ими бюджетными полномочиями по каждому межбюджетному трансферту, имеющему целевое назначение, обособленно. Уведомление (ф.0504817 ) формируется в двух экземплярах, один из которых не позднее рабочего дня, следующего за днем его подписания уполномоченными лицами, направляется в адрес субъекта учета, участвующего в межбюджетных расчетах. Дополнительно в указанный срок финансовому органу бюджета, участвующему в межбюджетных расчетах, направляются заверенные копии Уведомлений (ф.0504817 ), сформированных в целях подтверждения сумм неиспользованных остатков межбюджетных трансфертов, имеющих целевое назначение, на начало финансового года и (или) восстановленных в текущем финансовом году, подтверждения потребности направления указанных средств на расходы, предусмотренные условиями предоставления межбюджетных трансфертов. Уведомления (ф.0504817 ), формируемые по результатам исполнения бюджета за отчетный финансовый год, составляются в течение первых 15 рабочих дней текущего финансового года.

Уведомление о лимитах бюджетных обязательств (бюджетных ассигнованиях) (ф.0504822 ) (далее - Уведомление (ф.0504822 ) составляется финансовым органом (главным распорядителем (распорядителем) бюджетных средств) и направляется соответственно главному распорядителю (распорядителю, получателю) бюджетных средств, главному администратору (администратору) источников финансирования дефицита бюджета, если иное не установлено порядком доведения указанных бюджетных ассигнований и (или) лимитов бюджетных обязательств до главных распорядителей бюджетных средств. В заголовочной части Уведомления (ф.0504822 ) указывается наименование финансового органа. По строке "Кому" указывается наименование получателя Уведомления (ф.0504822 ). В строке "Приложения" указываются наименования документов, являющихся приложениями к Уведомлению (ф.0504822 ). Заполнение строки "Специальные указания" осуществляется в случае необходимости дополнить информацией, не отраженной в документе. В графе 1 указываются коды бюджетной классификации Российской Федерации лимитов бюджетных обязательств (бюджетных ассигнований), которые должны быть идентичны кодам бюджетной классификации Российской Федерации бюджетных данных, утвержденных в установленном порядке главному распорядителю, распорядителю, получателю бюджетных средств, главному администратору (администратору) источников финансирования дефицита бюджета. В графе 2 указываются объемы лимитов бюджетных обязательств, (бюджетные ассигнования), утвержденные главному распорядителю (распорядителю), получателю, главному администратору (администратору) источников финансирования дефицита бюджета на текущий финансовый год с учетом изменений, утвержденных в установленном порядке по состоянию на дату формирования Уведомления (ф.0504822 ). В графе 3 указывается текущее изменение (уменьшение или увеличение) лимитов бюджетных обязательств (бюджетных ассигнований) относительно бюджетных данных, ранее доведенных главному распорядителю (распорядителю), получателю, главному администратору (администратору) источников финансирования дефицита бюджета. В конце документа по графам 2 и 3 указываются итоговые объемы лимитов бюджетных обязательств (бюджетных ассигнований). Последняя страница Уведомления (ф.0504822 ) подписывается руководителем (уполномоченным лицом) финансового органа (главным распорядителем, (распорядителем) бюджетных средств, главным администратором (администратором источников финансирования дефицита бюджета). Первый экземпляр Уведомления (ф.0504822 ) о лимитах бюджетных обязательств (бюджетных ассигнований) остается в финансовом органе (у отправителя Уведомления (ф.0504822 ), второй экземпляр направляется соответствующему получателю уведомления. Каждая завершенная страница нумеруется по порядку. При заполнении Уведомления (ф.0504822 ) устанавливаются следующие контрольные соотношения: суммы изменения лимитов бюджетных обязательств, указанные в графе 3, не могут быть больше лимитов бюджетных обязательств (бюджетных ассигнований), указанных в графе 2 в целом и по каждой отдельной строке.

Бухгалтерская справка (ф.0504833 ) предназначена для отражения учреждением операций, совершаемых в ходе ведения хозяйственной деятельности, а также операций, осуществляемых органом, осуществляющим кассовое обслуживание, финансовым органом, не требующих документов от плательщиков, субъектов учета. Кроме того, на основании Бухгалтерской справки (ф.0504833 ) производятся бухгалтерские записи, связанные с исправлением ошибок, выявленных субъектом учета. При этом исправления записываются соответствующей корреспонденцией по счетам бухгалтерского учета и делается ссылка на номер и дату исправляемого документа, и (или) документа, являющегося основанием для внесения исправлений. В целях отражения в бухгалтерском учете операций, отраженных в Бухгалтерской справке (ф.0504833 ), главным бухгалтером субъекта учета (руководителем структурного подразделения) заполняется "Отметка о принятии Бухгалтерской справки к учету" с одновременным отражением бухгалтерских записей в соответствующих регистрах бухгалтерского учета.

Акт о результатах инвентаризации (ф.0504835 ) (далее - Акт (ф.0504835 ) составляется комиссией, назначенной приказом (распоряжением) руководителя учреждения. Основанием для составления Акта (ф.0504835 ) являются инвентаризационные описи (сличительные ведомости). Акт (ф.0504835 ) подписывается членами комиссии и утверждается руководителем учреждения. При выявлении по результатам инвентаризации расхождений к Акту (ф.0504835 ) прилагается Ведомость расхождений по результатам инвентаризации (ф.0504092 ).

3. Применение и формирование регистров бухгалтерского учета

Инвентарная карточка учета нефинансовых активов (ф.0504031 ) (далее - Инвентарная карточка (ф.0504031 ) применяется для индивидуального учета объектов основных средств, непроизведенных и нематериальных активов. Инвентарная карточка (ф.0504031 ) открывается учреждением на каждый инвентарный объект, заполняется на основании первичных учетных документов по поступлению (созданию) объекта нефинансового актива, в том числе Акта о приеме-передаче объектов нефинансовых активов (ф.0504101 ), Приходного ордера на приемку нефинансовых активов (ф.0505207), паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, принимаемый к учету. В Инвентарной карточке (ф.0504031 ) отражается информация об изменении стоимости объекта, а также об основных изменениях его характеристик, ограничениям по владению, пользованию, распоряжению (например, сервитут, договор доверительного управления, аренды, безвозмездного пользования, концессионное соглашение и другие документы). При наличии технической возможности Инвентарная карточка (ф.0504031 ) формируется на машинном носителе в виде электронного документа (регистра), содержащего электронную подпись. При ведении Инвентарных карточек (ф.0504031 ) в виде электронных документов (регистров), указывается дата формирования копии инвентарной карточки на бумажном носителе. При ведении Инвентарной карточки (ф.0504031 ) в виде электронного документа (регистра), копии таких документов формируется на бумажных носителях: в обязательном порядке при закрытии Инвентарной карточки (ф.0504031 ) (выбытии инвентарного объекта), а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры; в иных случаях, предусмотренных локальным правовым актом субъекта учета в рамках формирования им учетной политики. Субъект учета обязан обеспечить сохранность Инвентарных карточек (ф.0504031 ), созданных в виде электронных документов (регистров) до момента передачи их в архив, порядок хранения электронных регистров определяется в рамках формирования учетной политики. В соответствии с прилагаемой к объекту основных средств документацией, в Инвентарной карточке (ф.0504031 ) указываются признаки объекта: инвентарный номер объекта, чертеж, проект, модель, тип, марка, заводской (или иной) номер, дата выпуска (изготовления) (для животных, многолетних насаждений, земельных участков - соответственно дата рождения, дата закладки, дата регистрации); дата ввода в эксплуатацию, первоначальная (восстановительная), кадастровая (иная) стоимость объекта; сведения об изменении стоимости объекта, в том числе в связи с переоценкой, сведения о начисленной амортизации, иные сведения об объекте. В случаях если в составе оборудования, приборов, вычислительной техники, музейных ценностей и в других объектах (составных частях) имеются драгоценные металлы, указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

На оборотной стороне Инвентарной карточки (ф.0504031 ) приводятся сведения о поступлении, перемещении, выбытии объектов учета, проведении ремонтов (в том числе гарантийных); краткая индивидуальная характеристика объекта, перечень составляющих его предметов и его основные качественные и количественные показатели, а также важнейшие пристройки, приспособления и принадлежности на основании данных актов и прилагаемой технической документации (для животных и многолетних насаждений указываются следующие признаки: порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах).

Инвентарная карточка группового учета нефинансовых активов (ф.0504032 ) (далее - Инвентарная карточка (ф.0504032 ) предназначена для учета группы однородных объектов основных средств: мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно. Инвентарная карточка (ф.0504032 ) открывается на основании Акта о приеме-передаче объектов нефинансовых активов (ф.0504101 ), закрывается при выбытии объектов учета на основании Акта о списании мягкого и хозяйственного инвентаря (ф.0504143 ), Акта о списании исключенных объектов библиотечного фонда (ф.0504144 ). Для объектов библиотечных фондов открывается одна Инвентарная карточка (ф.0504032 ). Учет в ней ведется только в денежном выражении общей суммой. Учет сценическо-постановочных средств ведется на Инвентарных карточках (ф.0504032 ) по количеству и по стоимости объектов. Учет производственного и хозяйственного инвентаря, приобретенного единовременно по одной учетной стоимости, имеющего одно и то же производственное и хозяйственное назначение, технические характеристики, осуществляется с присвоением индивидуального инвентарного номера в количественном и стоимостном выражении.

Опись инвентарных карточек по учету нефинансовых активов (ф.0504033 ) (далее - Опись (ф.0504033 ) применяется для регистрации открываемых Инвентарных карточек (ф.ф.0504031 . 0504032). Опись (ф.0504033 ) ведется в одном экземпляре в бухгалтерии учреждения в целях контроля за сохранностью инвентарных карточек. Опись (ф.0504033 ) сдается в архив, когда в ней имеются отметки о выбытии объекта основных средств по последней инвентарной карточке. Регистрация производится по соответствующим счетам бухгалтерского учета. При выбытии и перемещении основных средств указываются дата (число, месяц, год) и номер Журнала операций по выбытию и перемещению объектов нефинансовых активов (ф.0504071 ).

Инвентарный список нефинансовых активов (ф.0504034 ) (далее - Инвентарный список (ф.0504034 ) применяется для учета объектов основных средств (кроме объектов библиотечных фондов, предметов мягкого инвентаря, посуды), а также нематериальных и непроизведенных активов в местах их нахождения (хранения, эксплуатации). Инвентарный список (ф.0504034 ) ведется материально ответственным лицом учреждения. В Инвентарный список (ф.0504034 ) записывается каждый объект с указанием номера инвентарной карточки, заводского номера, инвентарного номера, наименования объекта. При выбытии объектов указывается дата и номер документа и причина выбытия.

Оборотная ведомость по нефинансовым активам (ф.0504035 ) (далее - Оборотная ведомость (ф.0504035 ) применяется для обобщения данных по наличию и стоимости нефинансовых активов (основных средств, нематериальных, непроизведенных активов, продуктов питания) и проверки правильности записей, произведенных по счетам аналитического учета с данными счетов учета основных средств, непроизведенных, нематериальных активов, материалов Главной книги (ф.0504072 ). Оборотная ведомость (ф.0504035 ) составляется ежемесячно по всем объектам учета в количественном и стоимостном выражении. При этом третий лист может быть использован в качестве вкладного листа. Кроме того, Оборотная ведомость (ф.0504035 ) применяется для ведения аналитического учета по счетам амортизации основных средств и нематериальных активов, отражения и движения сумм амортизации по ее начислению и списанию с учета. Записи в Оборотной ведомости (ф.0504035 ) производятся путем отражения входящего сальдо по каждому нефинансовому активу. В Оборотной ведомости (ф.0504035 ) подсчитываются обороты и выводятся остатки на конец месяца. Учреждение вправе составлять Оборотную ведомость (ф.0504035 ) ежеквартально.

Оборотная ведомость (ф.0504036 ) составляется, при необходимости, в стоимостном выражении по синтетическому счету плана счетов бухгалтерского учета в разрезе счетов аналитического учета финансовых активов и обязательств и предназначена для обобщения данных по счетам учета, а также для контроля за соответствием данных бухгалтерского учета по счетам учета и Главной книги (ф.0504072 ). Оборотная ведомость (ф.0504036 ) открывается путем переноса остатков по счетам бухгалтерского учета на начало периода и отражает движение средств за месяц с выведением остатков на конец периода.

Накопительная ведомость по приходу продуктов питания (ф.0504037 ) (далее - Накопительная ведомость (ф.0504037 ) предназначена для учета обобщения сведений о поступлении продуктов питания в течение месяца. Записи производятся на основании первичных (сводных) учетных документов в количественном и стоимостном выражении. По окончании месяца в Накопительной ведомости (ф.0504037 ) подводятся итоги. Накопительная ведомость (ф.0504037 ) составляется по каждому материально ответственному лицу с указанием поставщиков (производителей), по наименованиям и, при необходимости, по кодам продуктов питания. Сводные данные Накопительной ведомости (ф.0504037 ) включаются в показатели Оборотной ведомости по нефинансовым активам (ф.0504035 ). Сводные данные по материально ответственным лицам Оборотной ведомости по нефинансовым активам (ф.0504035 ) контролируются с данными соответствующего счета аналитического учета 010500000 "Материальные запасы" (010522000; 010532000), Главной книги (ф.0504072 ).

Накопительная ведомость по расходу продуктов питания (ф.0504038 ) (далее - Накопительная ведомость (ф.0504038 ) применяется для обобщения сведений о расходовании продуктов питания в течение месяца. Записи в ней производятся ежедневно на основании Меню-требований (ф.0504202 ) и других документов, прилагаемых к Накопительной ведомости (ф.0504038 ). По окончании месяца в Накопительной ведомости (ф.0504038 ) подсчитываются итоги, определяется стоимость израсходованных продуктов, и одновременно сверяется с численностью довольствующихся. Накопительная ведомость (ф.0504038 ) составляется по каждому материально ответственному лицу по наименованиям и, при необходимости, по кодам продуктов питания. Сводные данные Накопительной ведомости (ф.0504038 ) включаются в показатели Оборотной ведомости по нефинансовым активам (ф.0504035 ), данные которой контролируются с данными соответствующего счета аналитического учета счета 010500000 "Материальные запасы" (010523000; 010533000), Главной книги (ф.0504072 ). Итоговые данные Накопительной ведомости (ф.0504038 ) по окончании месяца записываются в Журнал операций по выбытию и перемещению нефинансовых активов (ф.0504071 ).

Книга учета животных (ф.0504039 ) (далее - Книга (ф.0504039 ) применяется для аналитического учета молодняка животных и животных на откорме. Учет молодняка животных ведется по видам и возрастным группам, а животных на откорме - только по видам, с выделением отдельных листов в Книге (ф.0504039 ). Учет обеспечивает возможность получения сведений о поступлении и выбытии, поголовье и живом весе, привесе, приросте животных и прочих сведений.

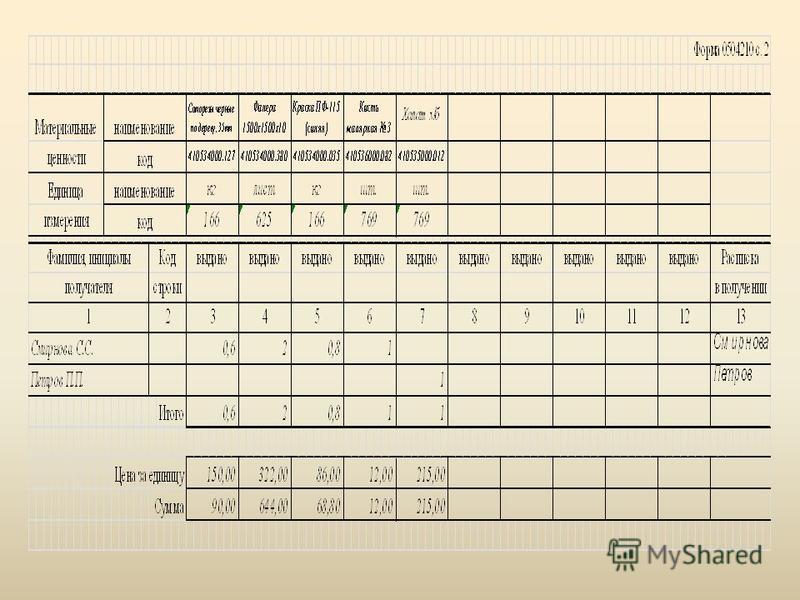

Карточка количественно-суммового учета материальных ценностей (ф.0504041 ) (далее - Карточка (ф.0504041 ) применяется для аналитического учета объектов основных средств, материальных ценностей, использованных при изготовлении экспериментальных устройств; материальных ценностей, выданных на транспортные средства взамен изношенных; переходящих наград, призов, кубков; товарно-материальных ценностей, принятых на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских работ; нефинансовых активов в пути; материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме), а также материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение. Карточка (ф.0504041 ) ведется: по наименованию, количеству, стоимости; по каждому объекту арендованного имущества - по инвентарным номерам арендодателя (при наличии номеров); по нефинансовым активам в пути - по отдельным поставщикам; по товарно-материальным ценностям, принятым на ответственное хранение - по владельцам (собственникам); по сырью и материалам, принятым в переработку - по заказчикам, видам, сортам материалов и месту их нахождения. Заполнение Карточки (ф.0504041 ) начинается с переноса остатков на начало года. Записи в Карточке (ф.0504041 ) ведутся на основании первичных (сводных) учетных документов, приложенных к Журналам операций (ф.0504071 ), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально ответственному лицу отдельно.

Будьте в курсе!