Рейтинг: 4.1/5.0 (1851 проголосовавших)

Рейтинг: 4.1/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

1 жов. 2015 Нагадаємо Мінфін наказом від 17.06.2015 N 572 затвердив типові форми для відображення Теги: інвентаризаціяexcelбланки в excel. 17 сер. 2015 Акт інвентаризації наявності грошових документів, бланків документів активів та зобов'язань" ддт песня осень минусовка и образец заявления на замену годов для оплаты больничного листа. який вступив в дію з 01.01.2015 року. Форма № ИНВ-4 "Акт инвентаризации товаров отгруженных" - INV-04.doc Форма № ИНВ-16 "Инвентаризационная опись ценностей и бланков.

Расчет зарплаты на 2015 год на базе программы от Бахтиера - расчет зарплаты с формы и бланки по инвентаризации ТМЦ. 6 лип. 2015 Протокол, Акт, Справка, Приказ от 17.06.2015 № 572 действует с 31.07. Акт інвентаризації наявності грошових документів, бланків. Скачать бесплатно бланк Приходный кассовый ордер (форма КО-1) 2016 в формате Word, rtf, Excel, xls, Adobe Acrobat неравный брак все серии 25 26 27 28 29 и образец заполнения заявления на получение дебетовой карты. pdf. документации по учету кассовых операций, по учету результатов инвентаризации" Онлайн- сервисы · Калькулятор НДС · Взносы ИП "за себя" · УСН 2015 Д6% · УСН 2015 ДиР. На форумі розглянуті питання індексації, виплати лікарняних та декретних, правові питання. Скачать образец бланка приказа о проведении инвентаризации в MS Excel Данный образец бланка. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле Акт инвентаризации наличных, скачать бланк акта инвентаризации денежных средств, Скачать образец бланка акта инвентаризации наличных денежных средств в MS Excel. Данный образец бланка акта инвентаризации наличных денежных средств Баланс за 1 е полугодие 2015 в УСН - 28.06.16. Дебет-Кредит: Бланки та Форми. Форма подання інформації про результати планової інвентаризації комп'ютерних. 758, із змінами внесеними наказом Мінфіну від 05.06.2015 р. download, скачати, бланки молодежный гимн барнаула минус и любовь морковь 2007 dvdrip бесплатно. форми, статистична, податкова звітність, зразки договорів, угод, ворд, ексель шпаргалки по семейному праву 2015 и все треки архивом schokk. пдф Бухгалтерський облік - Бібліотека Бухгалтерського Обліку - Бухгалтерский учет - Бухучет. 11 янв 2010 Может у кого есть бланки в EXCEL по годовой инвентаризации? Акт инвентаризации незавершенных работ НИОКР ф.4-инв.

Коментарі (2) Librarian. 29.04.2015, 10:10. Будь-ласка. Окремо немає, але там все по аналогії. Svetlan. Тут задавайте вопросы, пожелания, замечания по бланкам инвентаризации в екселе которые выложены на сайте. Бланки фонду соціального захисту інвалидів. Основные бланки для оформления торговых операций. Поиск по сайту. Яндекс. ПОДАТКОВИЙ КОДЕКС УКРАЇНИ із внесеними змінами та доповненнями станом на 01.02.2016. Акт инвентаризации наличных денежных средств (Форма 12-инв). 80Кб Инвентаризационная опись ценных бумаг, бланков строгой отчетности. Cambridge University Press, 2012. – 171 p. – ISBN: 1107015510 аудио несерьезные уроки английский язык и контр страйк 1 10 все версии. 1107610117, 9781107015517 An introduction to the fundamentals of accounting

sad468.ru © 2010

Матеріал надано редакцією журналу «Незалежний АУДИТОР»

ТОВ «Видавництво «СОВА»

Тел. +38 (044) 501-02-01

Факс: +38 (044) 287-42-97

Моб. +38 (067) 219-70-36

E-mail: info@n-auditor.com.ua

www.n-auditor.com.ua

Начиная с 1 января 2015 года Министерство финансов вводит в действие Положение № 879. которое призвано регулировать порядок проведения инвентаризации активов и обязательств.

Если ранее учреждения, финансируемые из бюджетов всех уровней, при проведении инвентаризации руководствовались Инструкцией № 90. а коммерческие (хозрасчетные) предприятия – Инструкцией № 69. то теперь и такие учреждения, и предприятия, находящиеся на хозяйственном расчете (кроме банков) обязаны руководствоваться одним и тем же нормативным документом, а именно – Положением № 879. В данном материале рассмотрим основные требования данного документа, касающиеся коммерческих предприятий, в сравнении с отмененной Инструкцией № 69. Итак.

Неполный текст документа!

ВНИМАНИЕ! Полный текст данного документа Вы сможете найти, зарегистрировавшись в новой Информационно-правовой и коммуникационной платформе для бизнеса LIGA:ZAKON.

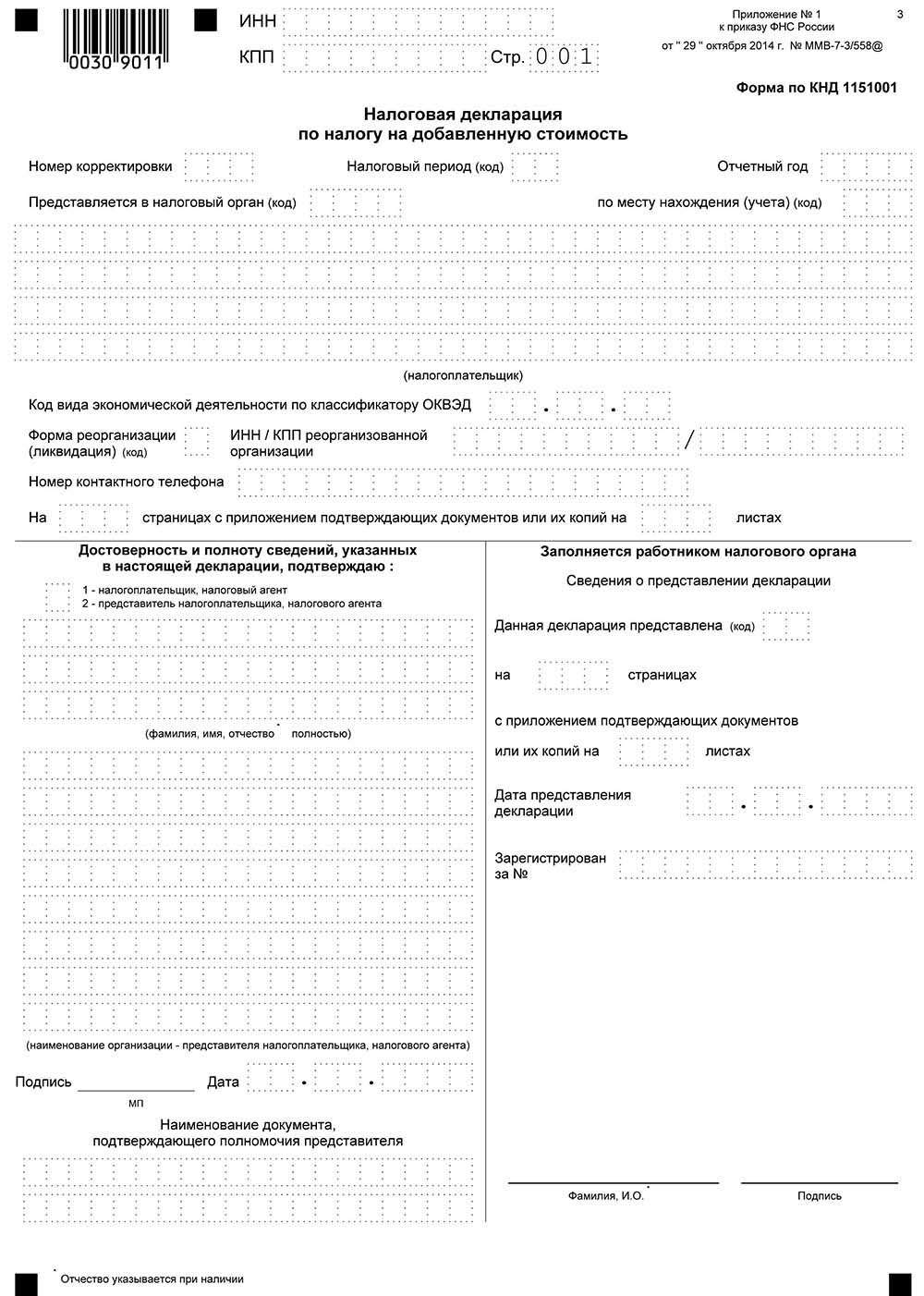

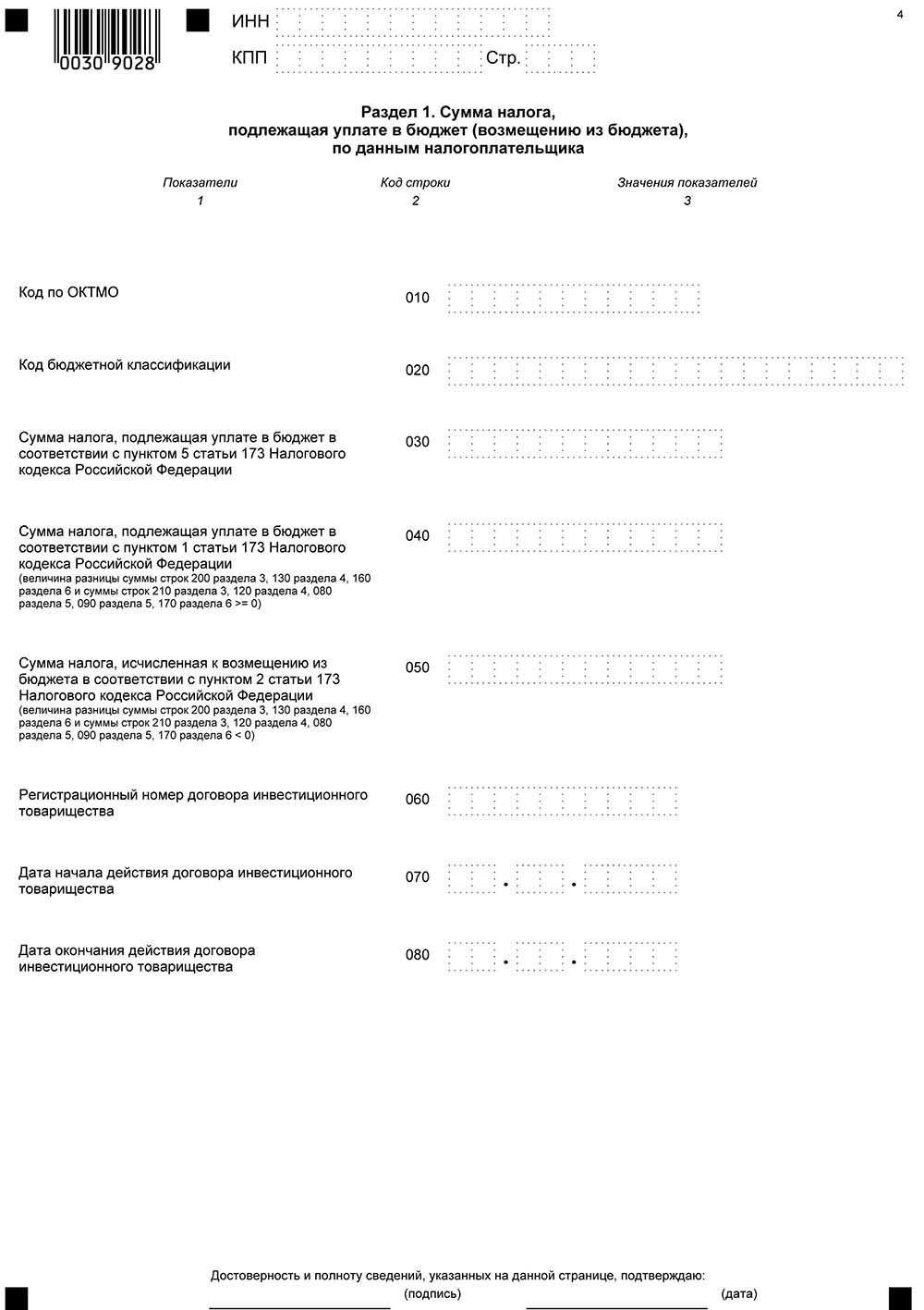

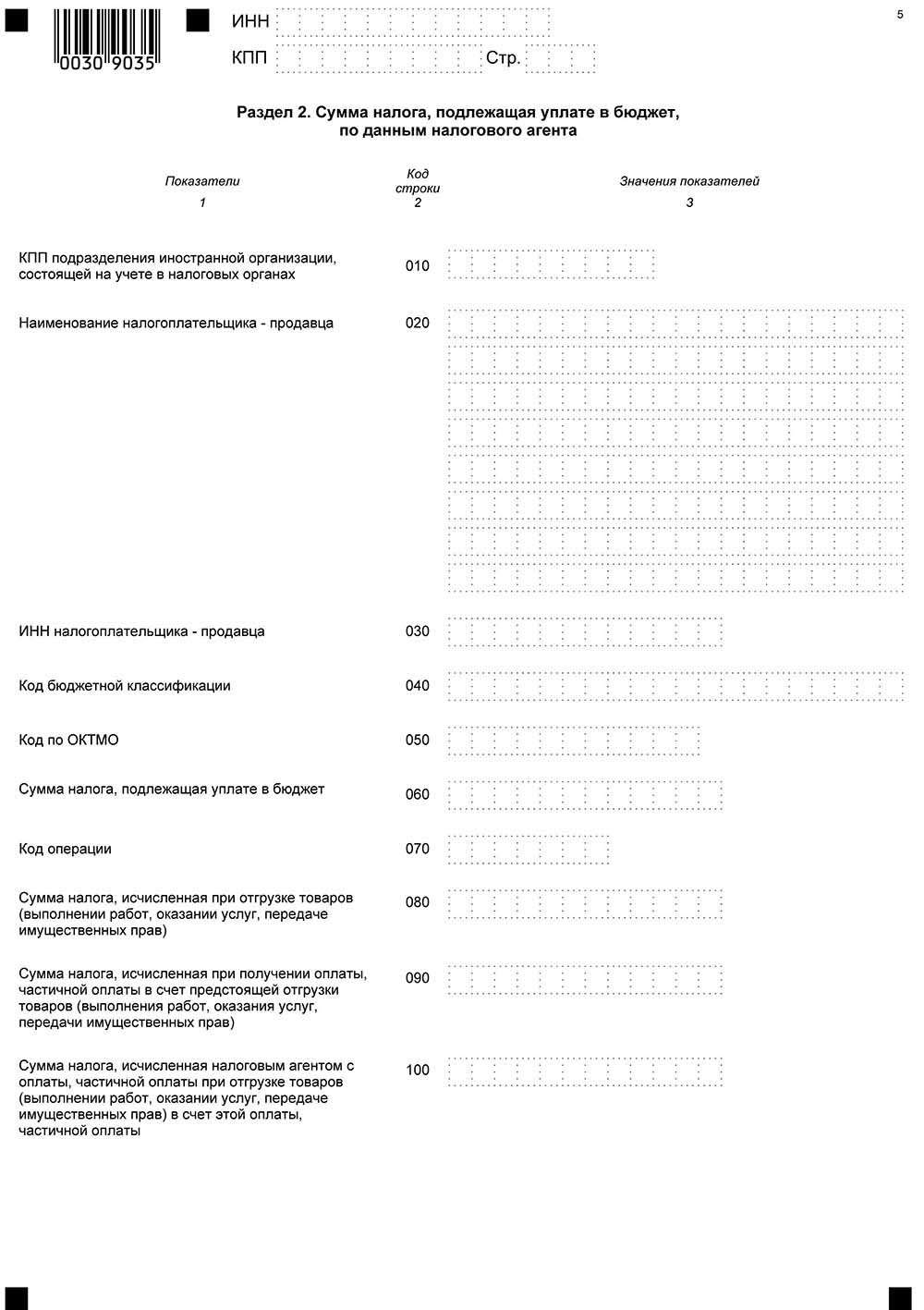

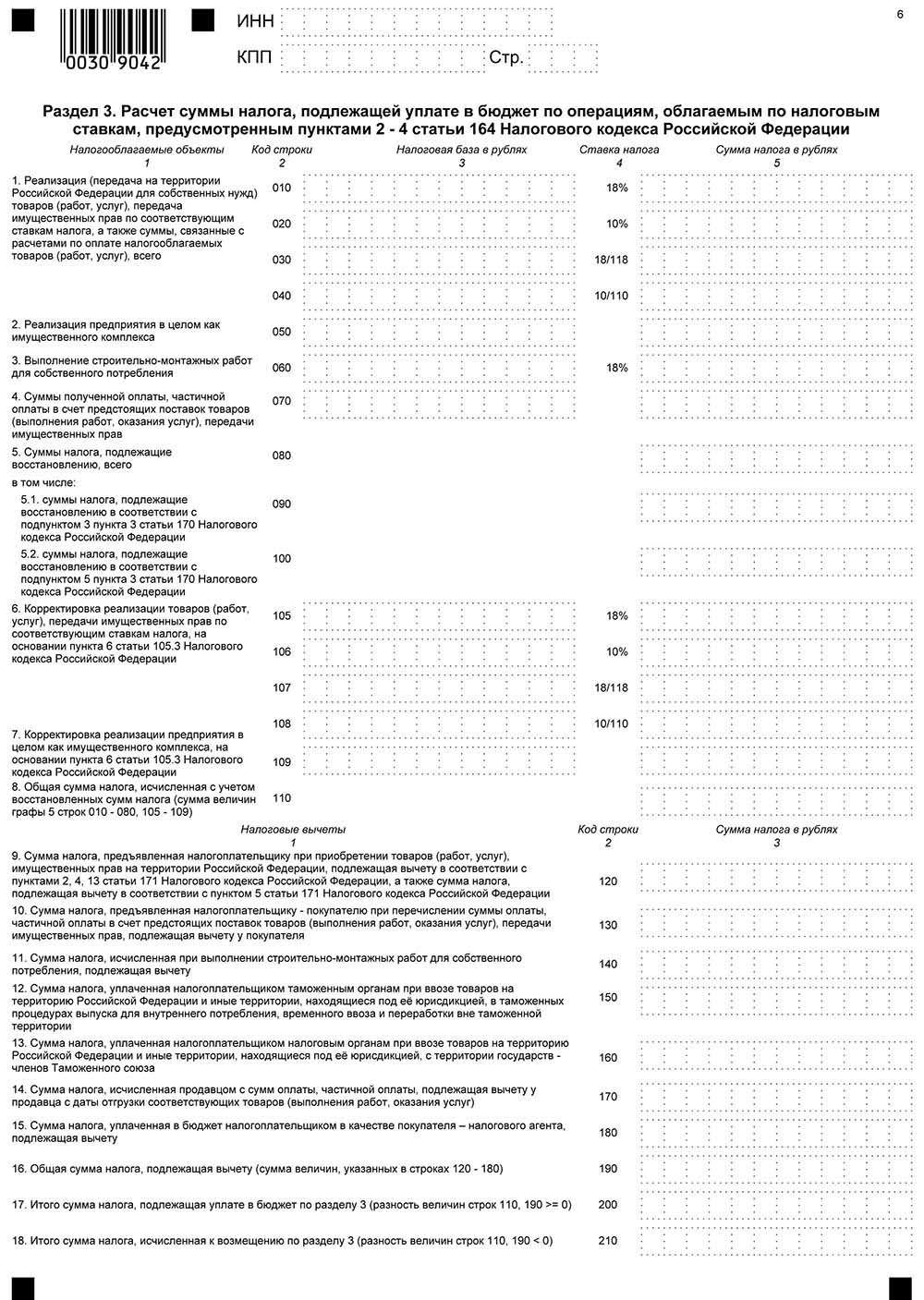

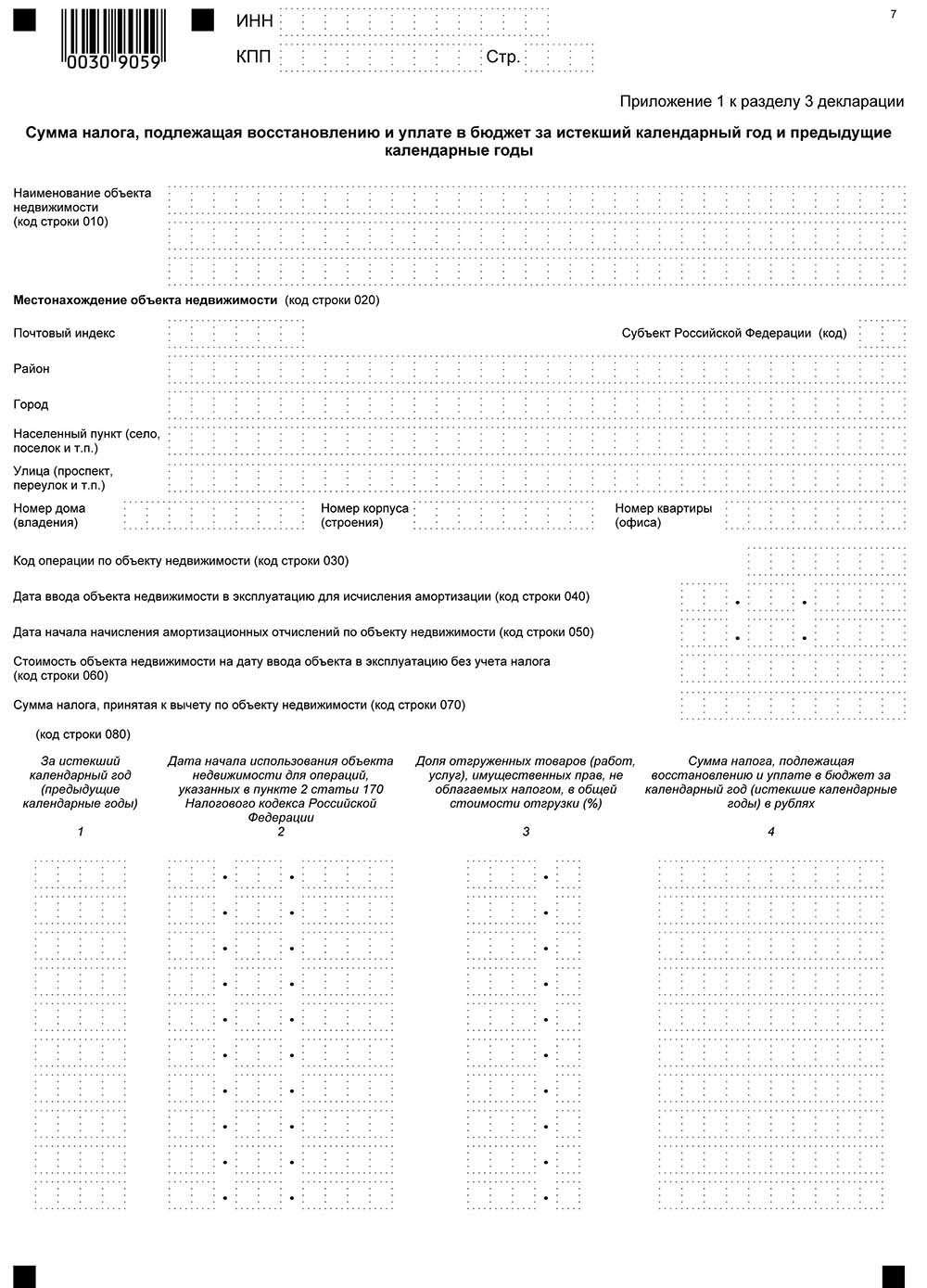

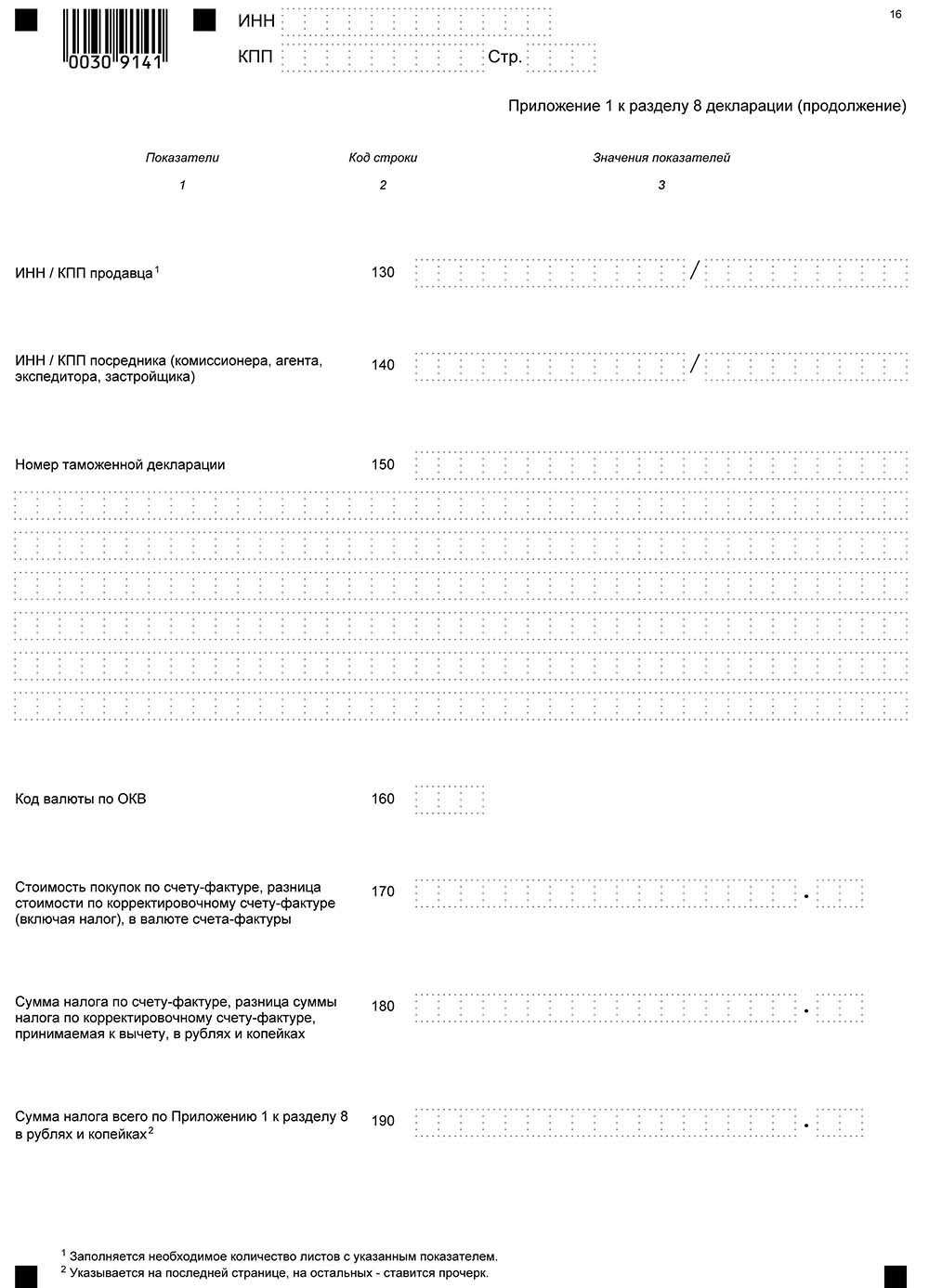

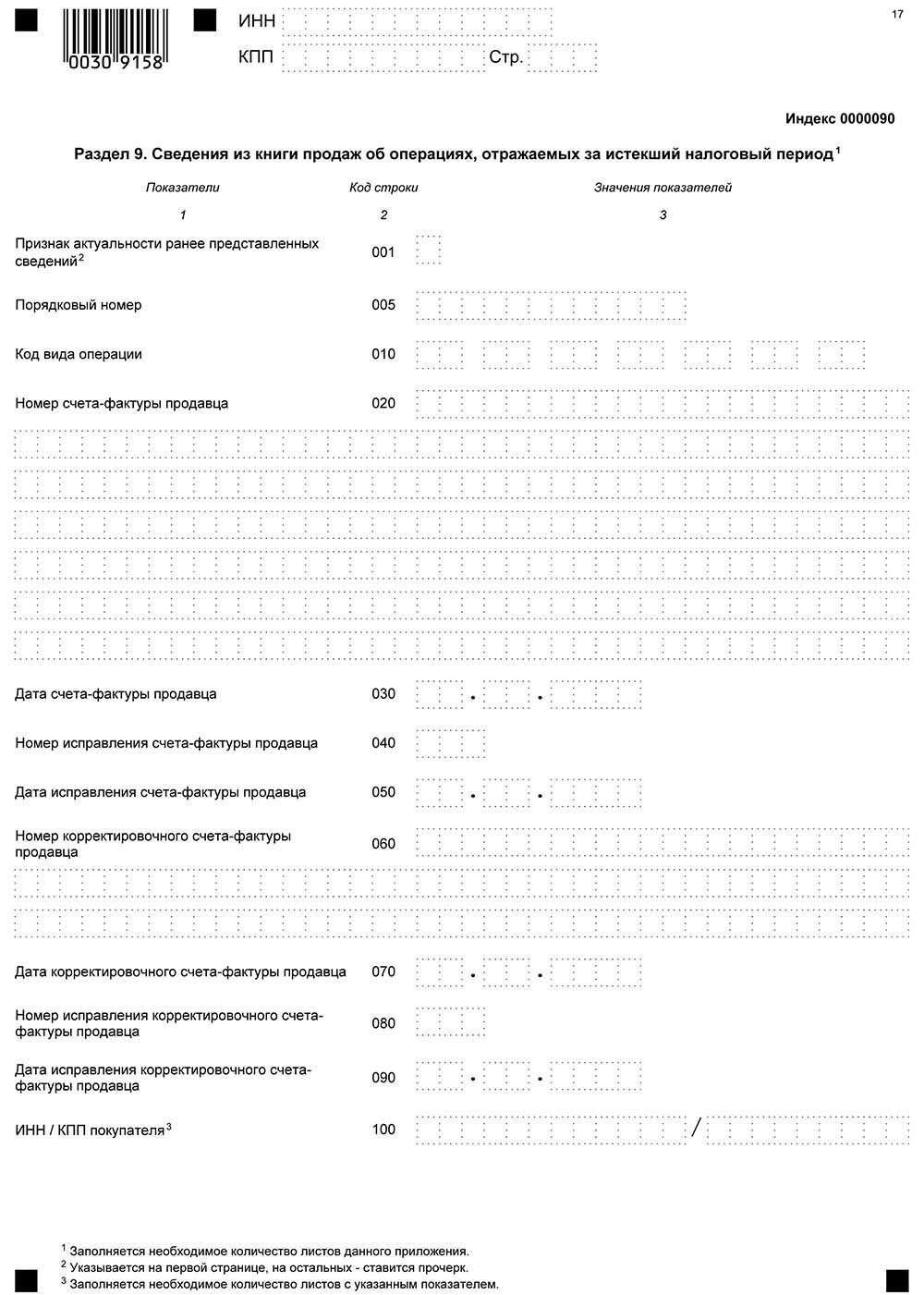

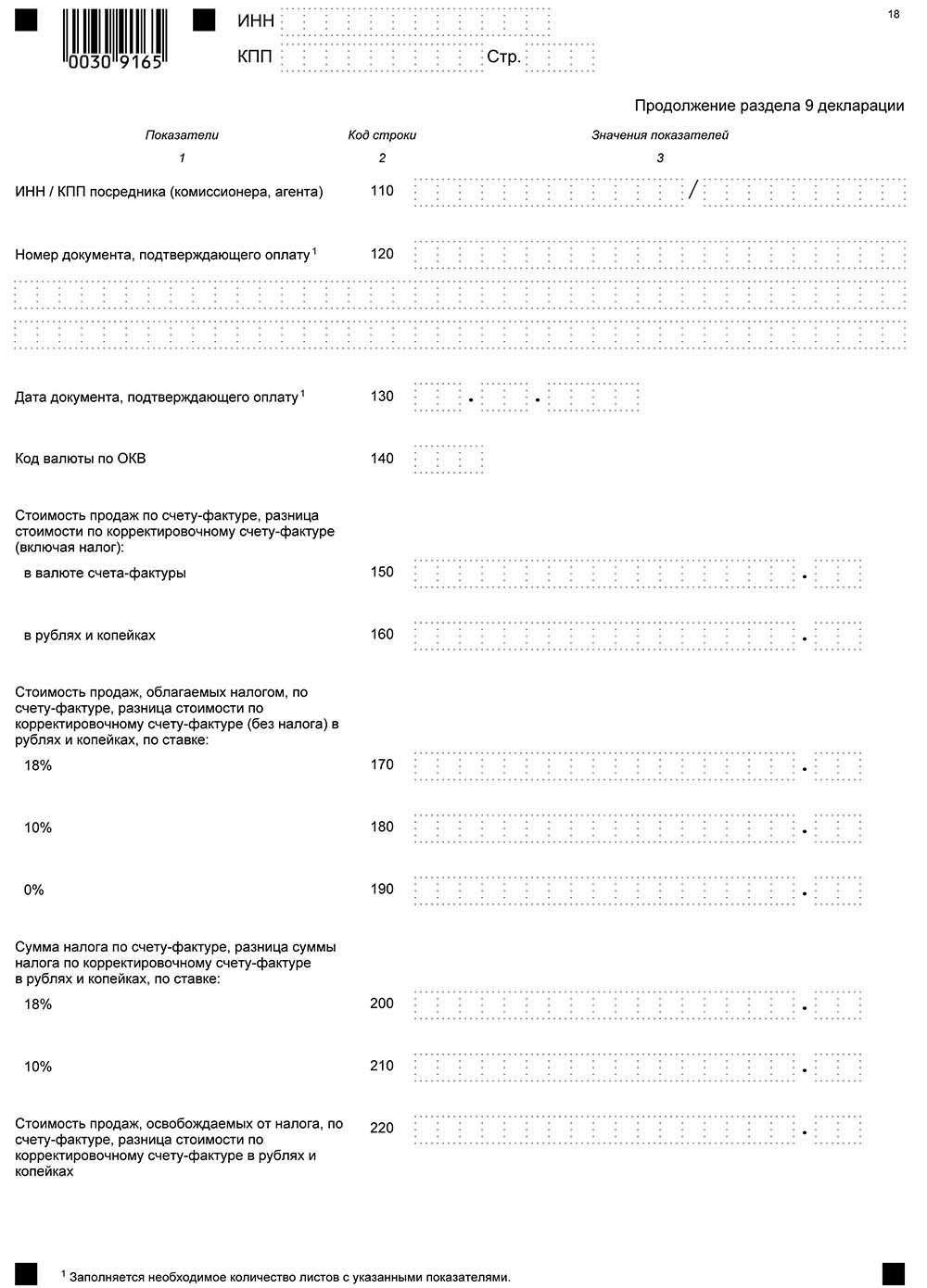

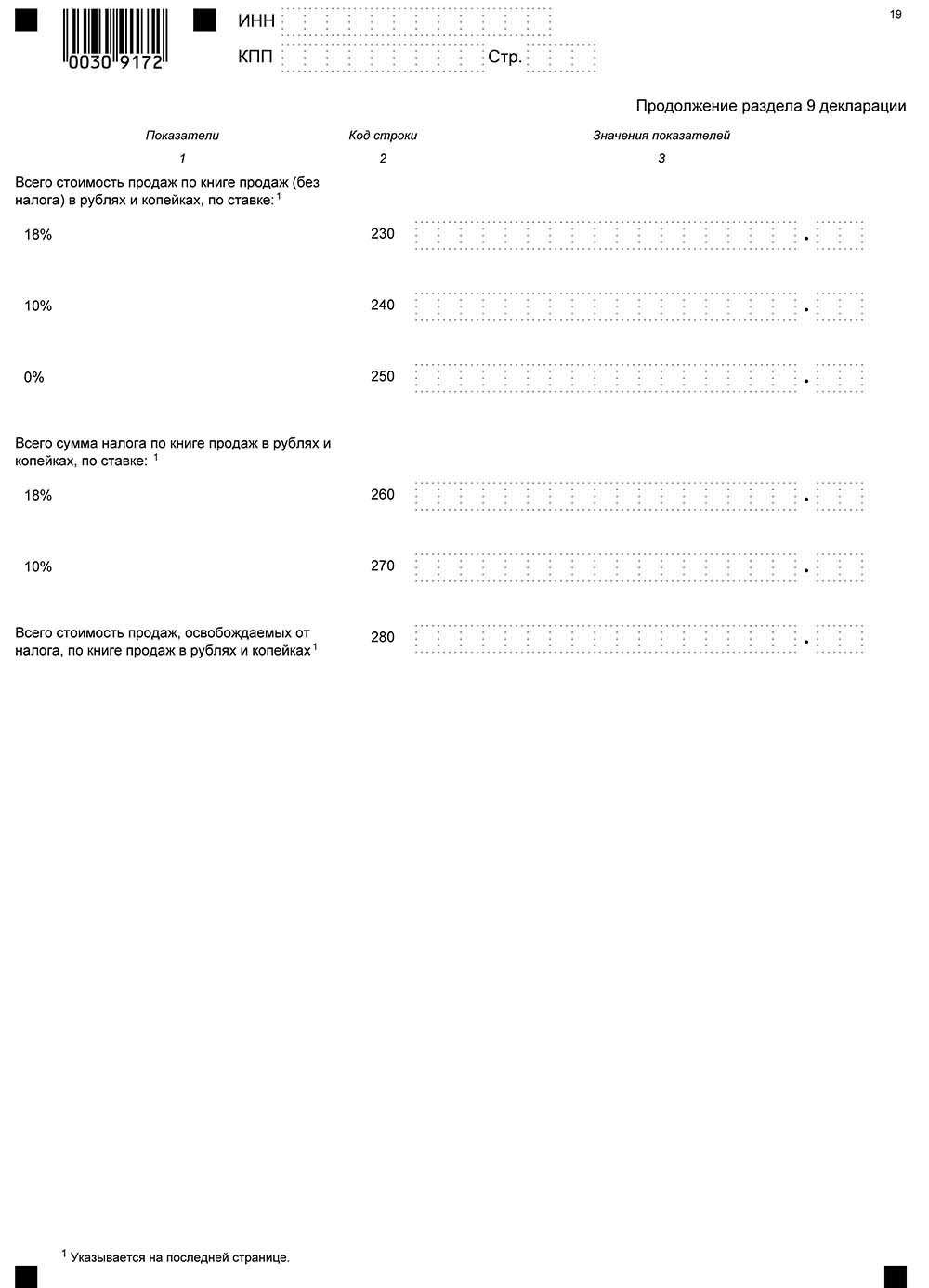

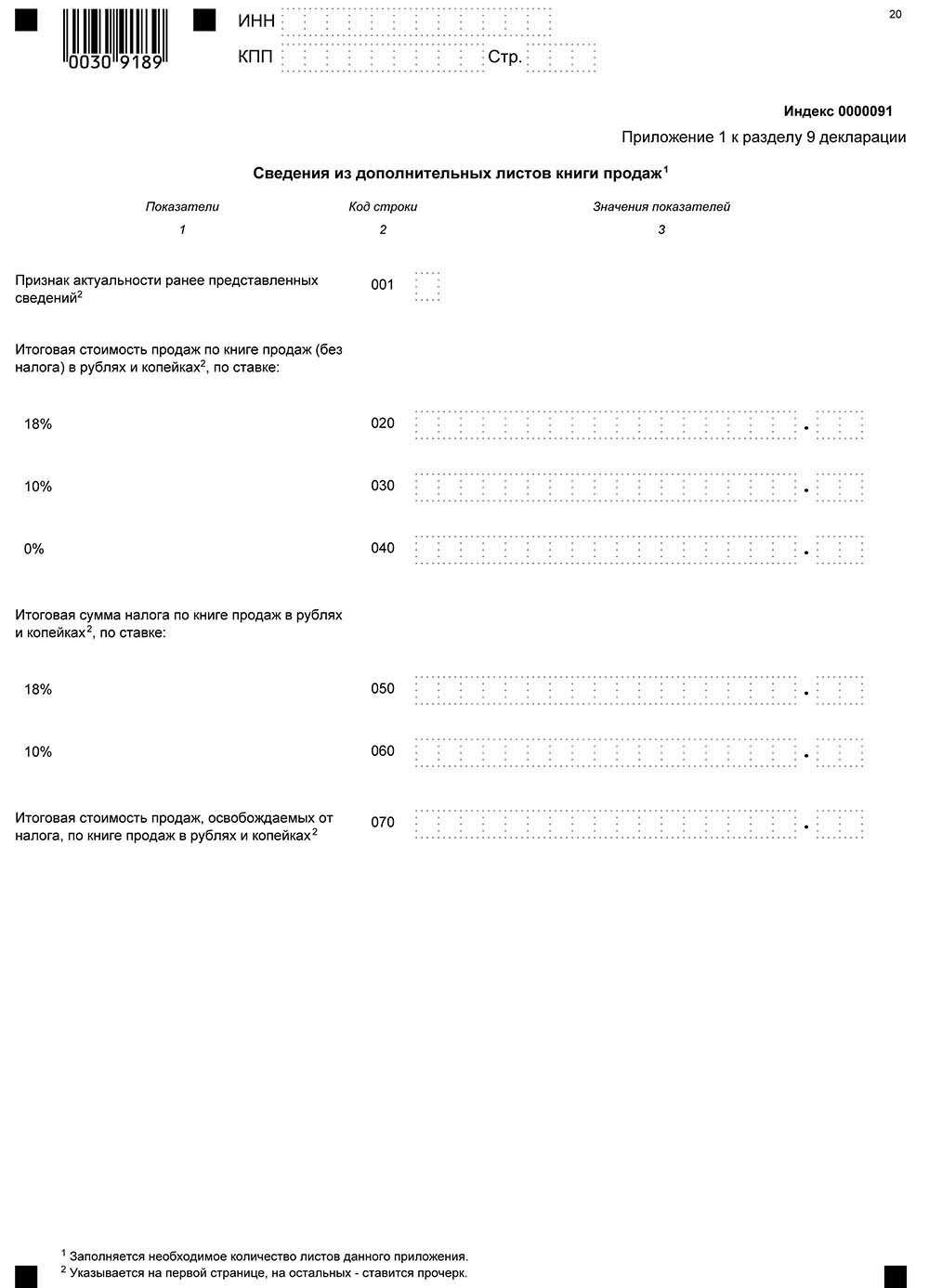

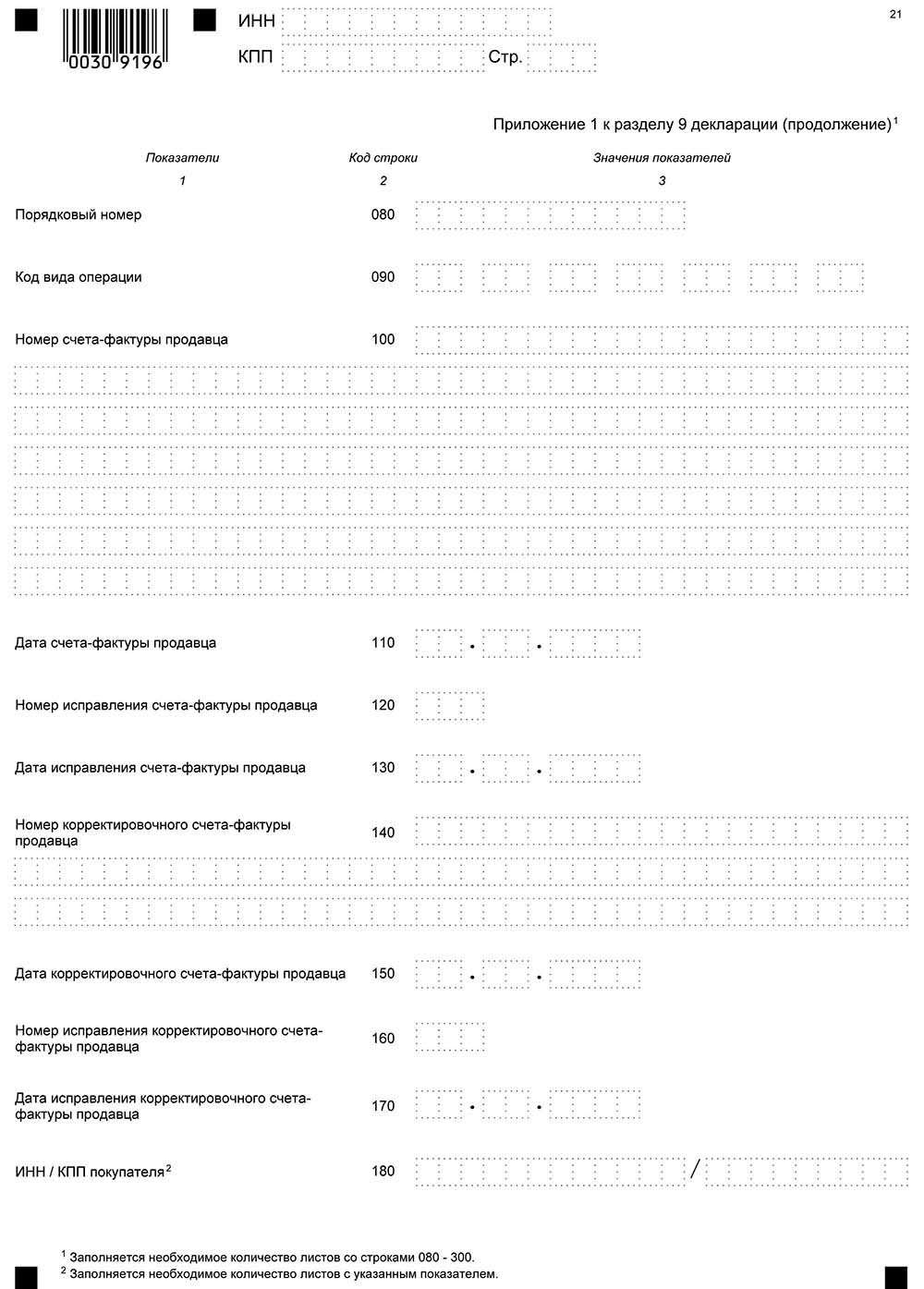

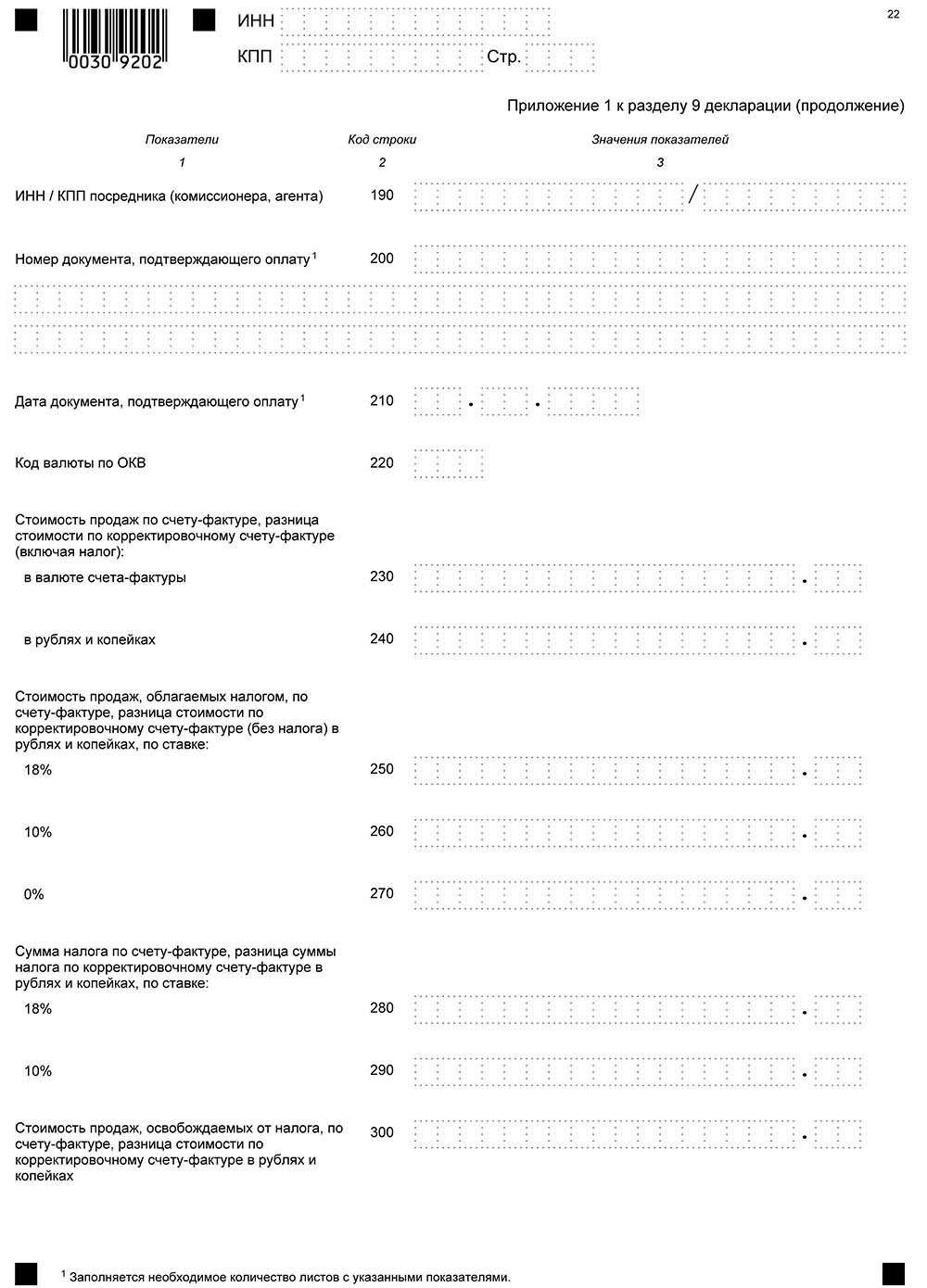

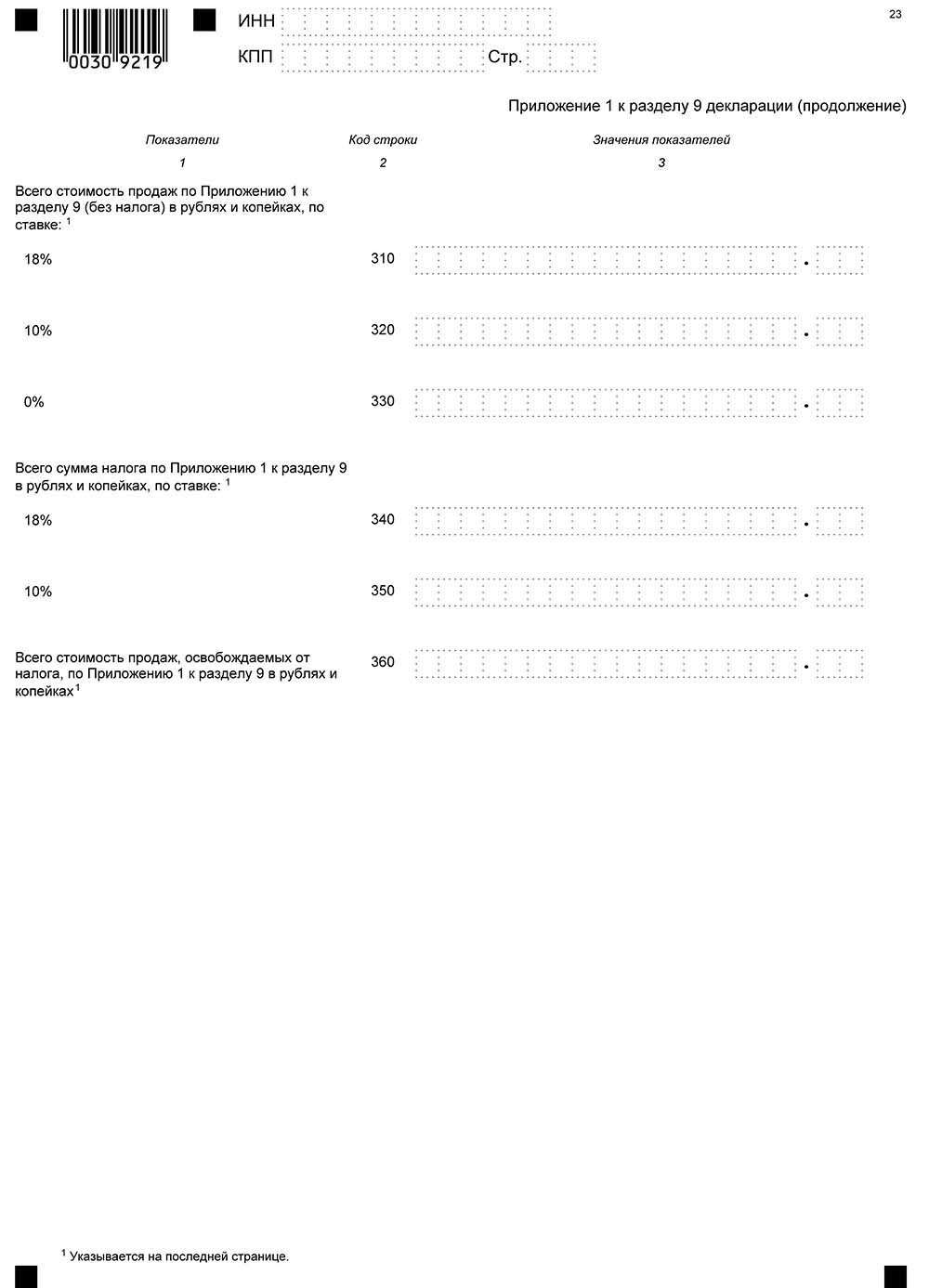

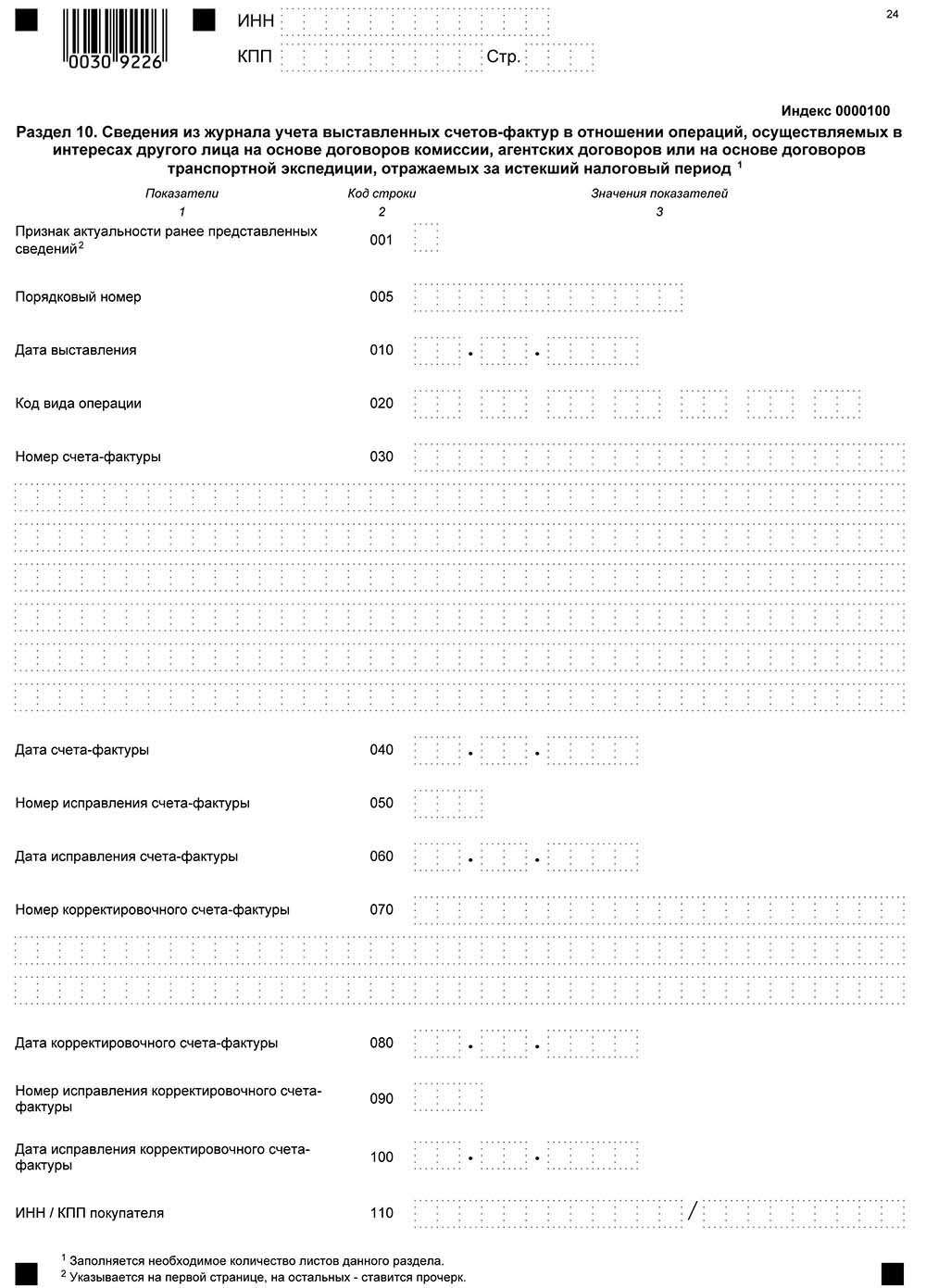

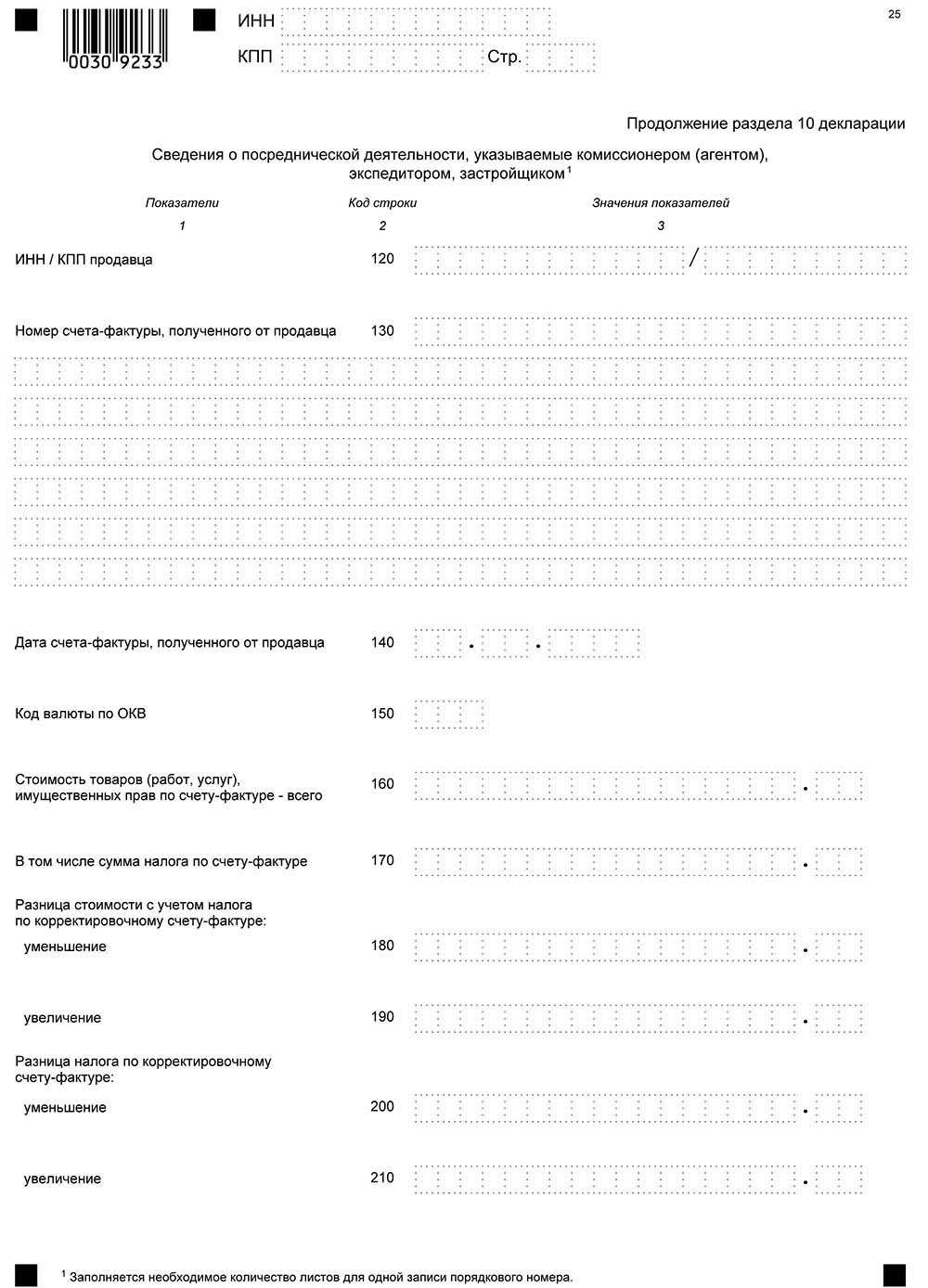

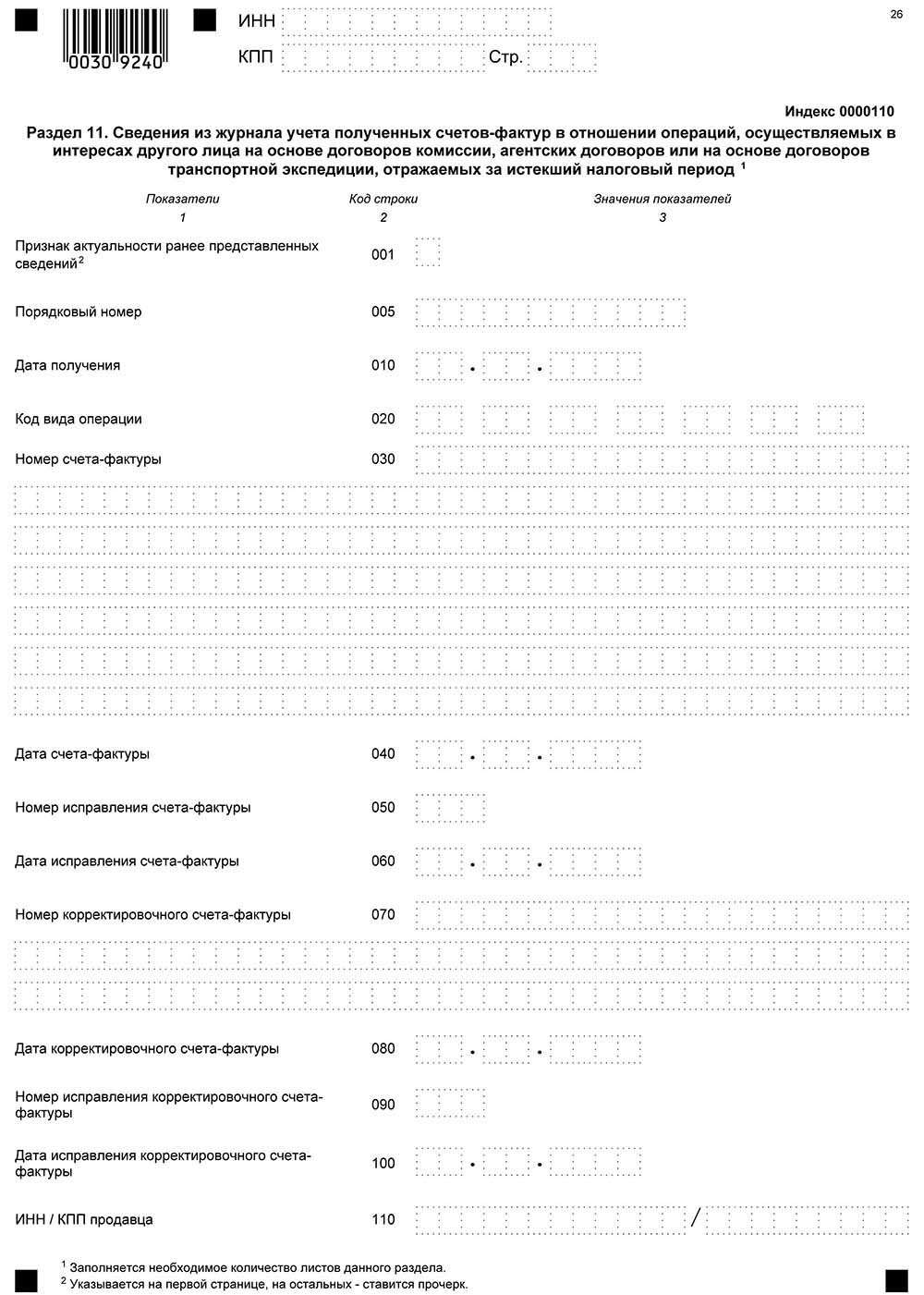

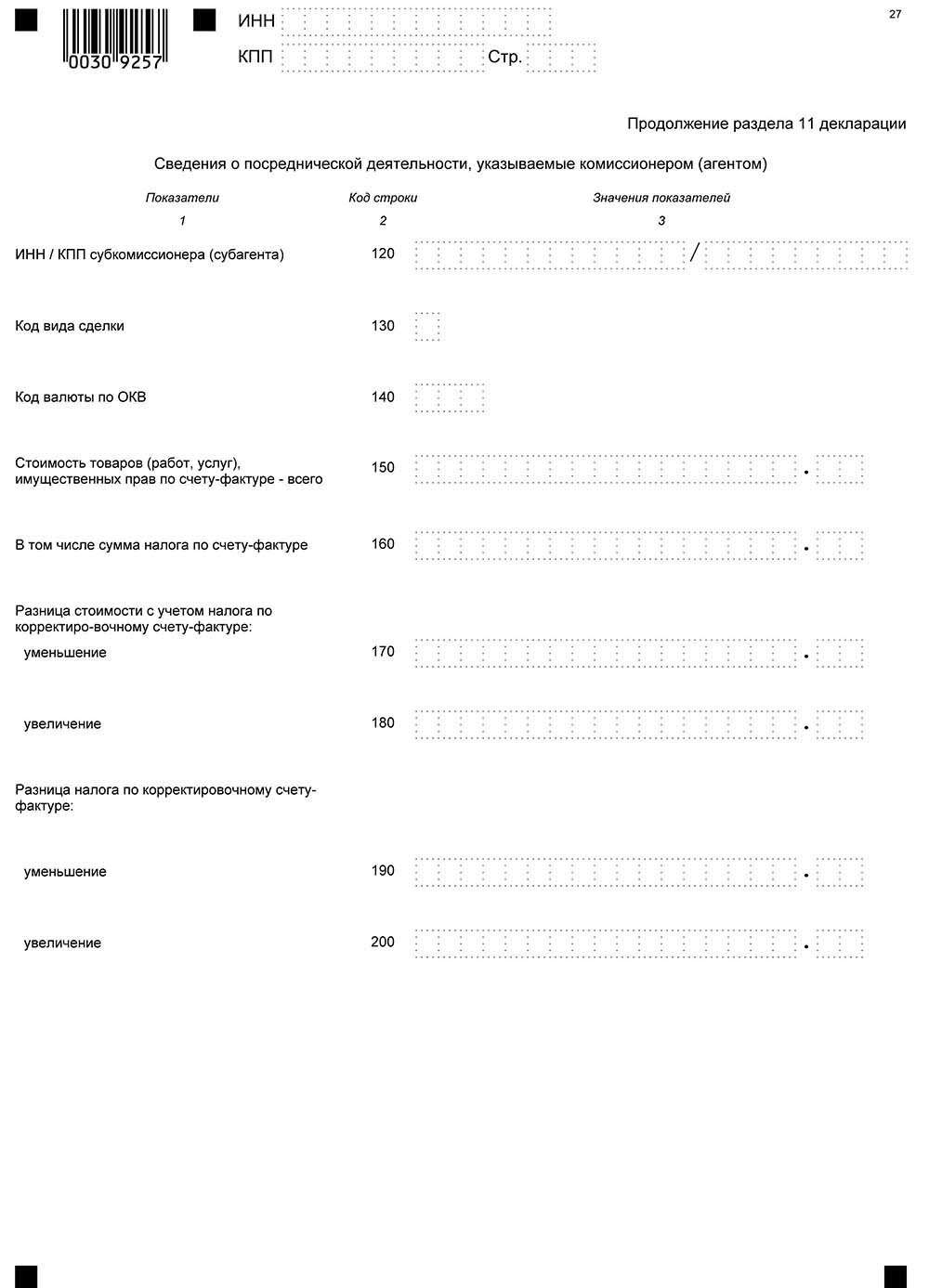

Кроме того, в ней доступны:Необходимость разработки новой формы была вызвана поправками в Налоговый кодекс, внесенными Федеральным законом от 28.06.13 № 134-ФЗ. Начиная с отчетности за 1 квартал 2015 года в декларацию по НДС должны включаться сведения, которые указаны в книге покупок и книге продаж. При осуществлении посреднической деятельности в декларацию также включаются сведения из журнала учета полученных и выставленных счетов-фактур. Все эти требования учтены в новой форме декларации.

Декларация по НДС 2015

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

СеминарыС начала года действует новое Положения об инвентаризации активов и обязательств, утвержденное приказом Министерства финансов Украины от 2 сентября 2014 № 879 (далее - Положение № 879). Новое Положение во многом повторяет предыдущую Инструкцию № 69, но содержащим некоторые отличия.

Проводить инвентаризацию активов и обязательств перед составлением годовой финансовой отчетности придется всем юридическим лицам, созданным согласно законодательству Украины, независимо от их организационно-правовых форм и форм собственности, а также представительствами иностранных субъектов хозяйственной деятельности.

С 2015 года финансовый результат до налогообложения, отраженный в финансовой отчетности, является основным при расчете налога на прибыль. Именно это обстоятельство заставляет плательщиков налога на прибыль внимательно отнестись к процессу инвентаризации и оформлению ее результатов, ведь активы и обязательства, не отвечающие критериям признания, не должны отражаться в финансовой отчетности и их необходимо списать с соответствии с действующими нормативно-правовыми актами. Халатное проведение годовой инвентаризации может поставить под сомнение достоверность показателей финансовой отчетности у контролирующих органов.

Сроки проведения инвентаризации

Пункт 10 Положения № 879 говорит о том, что инвентаризация активов и обязательств перед составлением годовой финансовой отчетности производится до даты баланса в период:

- трех месяцев для необоротных активов (кроме незавершенных капитальных инвестиций, объектов основных средств, которые на момент инвентаризации будут находиться вне предприятия, в частности автомобилей, морских и речных судов, отправляющиеся в длительные рейсы и т.д.), запасов (кроме незавершенного производства и полуфабрикатов, других материальных ценностей, которые на момент инвентаризации будут находиться вне предприятия), текущих биологических активов, дебиторской и кредиторской задолженностей, расходов и доходов будущих периодов, обязательств (кроме неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование);

- двух месяцев для незавершенных капитальных инвестиций, незавершенного производства, полуфабрикатов, финансовых инвестиций, денежных средств, средств целевого финансирования, обязательств в части неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование;

- до временного выбытия с предприятия объектов основных средств, в частности автомобилей, морских и речных судов, отправляющиеся в длительные рейсы, других материальных ценностей, которые на дату инвентаризации будут находиться вне предприятия.

При этом инвентаризация земельных участков, зданий, сооружений и других неподвижных объектов может проводиться один раз в три года (кроме недвижимого имущества государственных предприятий, их объединений, учреждений и организаций, в том числе того, что передано в аренду, концессию, и государственного имущества, которое не вошло в уставный капитал хозяйственных организаций, образованных в процессе приватизации и корпоратизации, инвентаризация которых производится в соответствии с требованиями законодательства по инвентаризации объектов государственной собственности).

По решению руководителя предприятия инвентаризация инструментов, приборов, инвентаря (мебели) может проводиться ежегодно в объеме не менее 30 процентов всех указанных объектов с обязательным охватом инвентаризацией всех инструментов, приборов, инвентаря (мебели) в течение трех лет.

Инвентаризация музейных ценностей проводится в соответствии со сроками, установленными центральным органом исполнительной власти, который осуществляет формирование и обеспечение реализации государственной политики в сферах культуры и искусства, охраны культурного наследия, вывоз, ввоз и возвращение культурных ценностей.

Инвентаризация библиотечных фондов по решению руководителя предприятия по установленному им графиком может проводиться в течение года. Инвентаризация книжных памяток проводится ежегодно. При наличии объема библиотечных фондов от 100 до 500 тыс. единиц инвентаризация может проводиться в течение пяти лет с охватом ежегодно не менее 20 процентов единиц, а более 500 тыс. единиц - в течение десяти лет с охватом ежегодно не менее 10 процентов единиц.

Инвентаризация драгоценных металлов и драгоценных камней проводится в соответствии с Инструкцией о порядке получения, использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденной приказом Министерства финансов Украины от 6 апреля 1998 № 84.

Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих активов.

Примечание: Приказ № 84 утратил силу (согласно приказу Министерства финансов Украины от 22 июня 2015 N 587). Вместо него при инвентаризации драгоценных металлов и драгоценных камней следует пользоваться Методическими рекомендациями по учету драгоценных металлов и драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней, изделий из них и материалов, которые их содержат (утверждено приказом Министерства финансов Украины от 15 сентября 2015 № 780).

Предприятия, находящиеся на временно оккупированной территории и / или на территории проведения антитеррористической операции (или их структурные подразделения (обособленное имущество) находятся на указанных территориях), проводят инвентаризацию в случаях, обязательных для ее проведения, тогда, когда станет возможным обеспечить безопасный и беспрепятственный доступ уполномоченных лиц к активам, первичным документам и регистрам бухгалтерского учета, в которых отражены обязательства и собственный капитал этих предприятий.

Указанные предприятия обязаны провести инвентаризацию по состоянию на 01 число месяца, следующего за месяцем, в котором исчезли препятствия доступа к активам, первичным документам и регистрам бухгалтерского учета, и отразить результаты инвентаризации в бухгалтерском учете соответствующего отчетного периода.

Если предприятие временно не работает и члены постоянно действующей инвентаризационной комиссии уже уволены, кто обязан проводить инвентаризацию?

В этом случае инвентаризацию будут проводить те, кто остался, например, руководитель и главный бухгалтер. Если главного бухгалтера нет, то формально инвентаризацию должен проводить руководитель.

Когда бухгалтерский учет ведется непосредственно руководителем предприятия, инвентаризационную комиссию возглавляет руководитель предприятия самостоятельно (абзац 2 п. 1 разд. II Положения № 879).

Такой руководитель утверждает приказом измененный состав инвентаризационной комиссии (в лице себя самого), затем проводит инвентаризацию и утверждает ее результаты своей подписью.

Типовых форм для оформления данных инвентаризации активов и обязательств на сегодняшний день нет. Поэтому, в соответствии с п. 14 разд. ІІ Положения № 879, инвентаризационные описи, акты инвентаризации, сверочные ведомости (звіряльні відомості) оформляются в соответствии с требованиями, установленными Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Министерства финансов Украины от 24 мая 1995 года № 88 для первичных документов с учетом обязательных реквизитов и требований, предусмотренных этим Положением. Материалы инвентаризации могут быть заполнены как рукописным способом, так и с помощью электронных средств обработки информации.

Годовая инвентаризация в 2015 году проводится по новым правиламС начала года действует новое Положения об инвентаризации активов и обязательств, утвержденное приказом Министерства финансов Украины от 2 сентября 2014 № 879 (далее - Положение № 879). Новое Положение во многом повторяет предыдущую Инструкцию № 69, но содержащим некоторые отличия.

Проводить инвентаризацию активов и обязательств перед составлением годовой финансовой отчетности придется всем юридическим лицам, созданным согласно законодательству Украины, независимо от их организационно-правовых форм и форм собственности, а также представительствами иностранных субъектов хозяйственной деятельности.

С 2015 года финансовый результат до налогообложения, отраженный в финансовой отчетности, является основным при расчете налога на прибыль. Именно это обстоятельство заставляет плательщиков налога на прибыль внимательно отнестись к процессу инвентаризации и оформлению ее результатов, ведь активы и обязательства, не отвечающие критериям признания, не должны отражаться в финансовой отчетности и их необходимо списать с соответствии с действующими нормативно-правовыми актами. Халатное проведение годовой инвентаризации может поставить под сомнение достоверность показателей финансовой отчетности у контролирующих органов.

Сроки проведения инвентаризации

Пункт 10 Положения № 879 говорит о том, что инвентаризация активов и обязательств перед составлением годовой финансовой отчетности производится до даты баланса в период:

- трех месяцев для необоротных активов (кроме незавершенных капитальных инвестиций, объектов основных средств, которые на момент инвентаризации будут находиться вне предприятия, в частности автомобилей, морских и речных судов, отправляющиеся в длительные рейсы и т.д.), запасов (кроме незавершенного производства и полуфабрикатов, других материальных ценностей, которые на момент инвентаризации будут находиться вне предприятия), текущих биологических активов, дебиторской и кредиторской задолженностей, расходов и доходов будущих периодов, обязательств (кроме неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование);

- двух месяцев для незавершенных капитальных инвестиций, незавершенного производства, полуфабрикатов, финансовых инвестиций, денежных средств, средств целевого финансирования, обязательств в части неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование;

- до временного выбытия с предприятия объектов основных средств, в частности автомобилей, морских и речных судов, отправляющиеся в длительные рейсы, других материальных ценностей, которые на дату инвентаризации будут находиться вне предприятия.

При этом инвентаризация земельных участков, зданий, сооружений и других неподвижных объектов может проводиться один раз в три года (кроме недвижимого имущества государственных предприятий, их объединений, учреждений и организаций, в том числе того, что передано в аренду, концессию, и государственного имущества, которое не вошло в уставный капитал хозяйственных организаций, образованных в процессе приватизации и корпоратизации, инвентаризация которых производится в соответствии с требованиями законодательства по инвентаризации объектов государственной собственности).

По решению руководителя предприятия инвентаризация инструментов, приборов, инвентаря (мебели) может проводиться ежегодно в объеме не менее 30 процентов всех указанных объектов с обязательным охватом инвентаризацией всех инструментов, приборов, инвентаря (мебели) в течение трех лет.

Инвентаризация музейных ценностей проводится в соответствии со сроками, установленными центральным органом исполнительной власти, который осуществляет формирование и обеспечение реализации государственной политики в сферах культуры и искусства, охраны культурного наследия, вывоз, ввоз и возвращение культурных ценностей.

Инвентаризация библиотечных фондов по решению руководителя предприятия по установленному им графиком может проводиться в течение года. Инвентаризация книжных памяток проводится ежегодно. При наличии объема библиотечных фондов от 100 до 500 тыс. единиц инвентаризация может проводиться в течение пяти лет с охватом ежегодно не менее 20 процентов единиц, а более 500 тыс. единиц - в течение десяти лет с охватом ежегодно не менее 10 процентов единиц.

Инвентаризация драгоценных металлов и драгоценных камней проводится в соответствии с Инструкцией о порядке получения, использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденной приказом Министерства финансов Украины от 6 апреля 1998 № 84.

Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих активов.

Примечание: Приказ № 84 утратил силу (согласно приказу Министерства финансов Украины от 22 июня 2015 N 587). Вместо него при инвентаризации драгоценных металлов и драгоценных камней следует пользоваться Методическими рекомендациями по учету драгоценных металлов и драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней, изделий из них и материалов, которые их содержат (утверждено приказом Министерства финансов Украины от 15 сентября 2015 № 780).

Предприятия, находящиеся на временно оккупированной территории и / или на территории проведения антитеррористической операции (или их структурные подразделения (обособленное имущество) находятся на указанных территориях), проводят инвентаризацию в случаях, обязательных для ее проведения, тогда, когда станет возможным обеспечить безопасный и беспрепятственный доступ уполномоченных лиц к активам, первичным документам и регистрам бухгалтерского учета, в которых отражены обязательства и собственный капитал этих предприятий.

Указанные предприятия обязаны провести инвентаризацию по состоянию на 01 число месяца, следующего за месяцем, в котором исчезли препятствия доступа к активам, первичным документам и регистрам бухгалтерского учета, и отразить результаты инвентаризации в бухгалтерском учете соответствующего отчетного периода.

Если предприятие временно не работает и члены постоянно действующей инвентаризационной комиссии уже уволены, кто обязан проводить инвентаризацию?

В этом случае инвентаризацию будут проводить те, кто остался, например, руководитель и главный бухгалтер. Если главного бухгалтера нет, то формально инвентаризацию должен проводить руководитель.

Когда бухгалтерский учет ведется непосредственно руководителем предприятия, инвентаризационную комиссию возглавляет руководитель предприятия самостоятельно (абзац 2 п. 1 разд. II Положения № 879).

Такой руководитель утверждает приказом измененный состав инвентаризационной комиссии (в лице себя самого), затем проводит инвентаризацию и утверждает ее результаты своей подписью.

Типовых форм для оформления данных инвентаризации активов и обязательств на сегодняшний день нет. Поэтому, в соответствии с п. 14 разд. ІІ Положения № 879, инвентаризационные описи, акты инвентаризации, сверочные ведомости (звіряльні відомості) оформляются в соответствии с требованиями, установленными Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Министерства финансов Украины от 24 мая 1995 года № 88 для первичных документов с учетом обязательных реквизитов и требований, предусмотренных этим Положением. Материалы инвентаризации могут быть заполнены как рукописным способом, так и с помощью электронных средств обработки информации.

Текущий год подходит к концу. Для министерств, других центральных органов исполнительной власти, учреждений и организаций, содержащихся за счет средств бюджетов всех уровней, возникает необходимость в проведении годовой инвентаризации.

В данной статье рассмотрим особенности проведения инвентаризации для вышеуказанных учреждений и организаций.

Основным нормативным документом, регламентирующим порядок проведения инвентаризации бюджетными учреждениями, является Инструкция № 90, которой установлены также формы инвентаризационных документов.

При выявлении недостач их размер определяют в соответствии с Порядком № 116, Законом № 217, Методикой № 1891. Списание недостач осуществляется согласно Порядку № 1314 и т. п.

Следовательно, лицам, задействованным в проведении инвентаризации, желательно более подробно ознакомиться с содержанием указанных документов.

Объекты инвентаризацииИнвентаризируются все имущество учреждения независимо от его местонахождения, а также все виды финансовых обязательств (п. 1.3 Инструкции № 90) .

Инструкцией № 90 установлены единые требования к порядку инвентаризации основных средств, нематериальных активов, материальных ценностей, денежных средств и документов, расчетов и других статей баланса министерствами, другими центральными органами исполнительной власти, учреждениями и организациями, содержащимися за счет средств бюджетов всех уровней.

Таким образом, инвентаризируются все имущество (разделы І и ІІ актива баланса учреждения) и обязательства (раздел ІІ пассива баланса учреждения).

Причем из содержания пунктов 1.19 и 11.4 Инструкции № 90 следует, что инвентаризация имущества и обязательств проводится в разрезе субсчетов. То есть инвентаризация должна подтверждать сумму по такому субсчету.

Вместе с тем согласно п. 15 этой Инструкции инвентаризации подлежат забалансовые статьи в том же порядке, что и статьи баланса.

Приведем перечень забалансовых статей:

Согласно п. 1.8 Инструкции № 90 количество инвентаризаций в отчетном году, даты их проведения и перечень имущества и обязательств, подлежащих инвентаризации при каждой из них, определяются руководителем учреждения, кроме случаев, когда проведение инвентаризации обязательно (табл. 1).

Таблица 1. Случаи, когда проведение инвентаризации обязательноПри передаче предприятий, учреждений, организаций или их структурных подразделений из одного подчинения в другое (на установленную дату передачи).

Инвентаризация может не проводиться при передаче учреждений или их структурных подразделений, а также зданий и сооружений внутри одного министерства, другого центрального органа исполнительной власти (если инвентаризация была раньше проведена в сроки согласно требованиям данной Инструкции)

Таким образом, руководитель учреждения должен издать соответствующий приказ, которым устанавливаются соответствующие количество, даты и перечень. При установлении периодичности инвентаризаций руководитель должен учитывать нормы пунктов 1.5 и 1.6 Инструкции № 90 (табл. 2)

Таблица 2. Периодичность проведения инвентаризаций Создание инвентаризационной комиссииИнвентаризация начинается с создания инвентаризационной комиссии. При создании комиссии следует учитывать нормы пунктов 1.11 — 1.15 Инструкции № 90.

Центральная инвентаризационная комиссияСоздает комиссию руководитель учреждения собственным приказом. Комиссия создается только из числа работников учреждения, работники сторонних организаций не могут входить в ее состав. Например, не могут входить в состав комиссии сторонний эксперт-оценщик, работники госфининспекции и т. п.

В письме № 12-14/519 ГлавКРУ Украины указывает, что работники государственной контрольно-ревизионной службы могут обращаться к руководителю бюджетного учреждения, предприятия или организации для принятия им внутреннего распорядительного документа о проведении инвентаризации, определении методов инвентаризации (сплошной или выборочной), круга материально ответственных лиц, у которых следует провести инвентаризацию, а также перечня материальных ценностей, которые необходимо проверить.

При этом они имеют право только присутствовать при проведении инвентаризации, поскольку в итоге могут оценить как работу самой инвентаризационной комиссии, так и состояние дел по хранению и использованию материальных ценностей на предприятии, однако не имеют права наравне с членами инвентаризационной комиссии подписывать инвентаризационные документы. Вместе с тем они могут завизировать страницы инвентаризационных ведомостей в целях избежания их подделки (осуществления подчисток и исправлений или же замены одного экземпляра другим).

Не включаются в состав комиссии также материально ответственные лица. В состав комиссии обязательно должен входить главный бухгалтер. Комиссия возглавляется руководителем учреждения или его заместителем.

Центральная инвентаризационная комиссия:

в случае необходимости (при установлении серьезных нарушений правил проведения инвентаризации и т. п.) проводит по решению руководителя учреждения повторные сплошные инвентаризации, рассматривает объяснения, полученные от лиц, допустивших недостачи или порчу ценностей, а также другие нарушения, и вносит предложения относительно порядка урегулирования выявленных недостач и потерь от порчи ценностей.

Местные инвентаризационные комиссииЕсли вследствие большого объема инвентаризационных работ инвентаризация не может быть проведена одной комиссией, создаются местные комиссии, возглавляемые руководителями соответствующих структурных подразделений, на которые возлагается проведение инвентаризации в структурных подразделениях этих учреждений. Один и тот же работник не может быть председателем местной комиссии в одном и том же учреждении два года подряд.

В состав местной комиссии обязательно входят работники бухгалтерии и другие специалисты (инженеры, технологи, экономисты и др.), хорошо знающие объект инвентаризации и первичный учет, кроме материально ответственных лиц.

Работа местных комиссий организуется и контролируется центральной комиссией.

Местные инвентаризационные комиссии:

Прежде всего руководитель учреждения, при котором создана централизованная бухгалтерия, собственным приказом утверждает:

На основании данного приказа руководители учреждений, обслуживаемых централизованной бухгалтерией, назначают местные инвентаризационные комиссии, в состав которых обязательно входят работники бухгалтерии и другие специалисты (инженеры, технологи, экономисты и др.), хорошо знающие объект инвентаризации и первичный учет.

Местные инвентаризационные комиссии возглавляются представителем руководителя учреждения, назначившим инвентаризацию.

Обязанности членов инвентаризационных комиссийЧлены комиссии обязаны:

Как уже отмечалось (строка 1 табл. 1), перед составлением годовой финансовой отчетности следует обязательно проводить инвентаризацию.

Согласно общему правилу инвентаризируются все имущество учреждения и все виды финансовых обязательств (п. 1.3 Инструкции № 90), то есть инвентаризация проводится сплошным методом.

В табл. 2 представлена периодичность проведения инвентаризации. Фактически она должна быть проведена по большинству объектов не раньше 1 октября (кроме объектов, указанных в строках 5 и 6).

Вместе с тем в этой таблице приведены исключения. Например, здания, сооружения и другие недвижимые объекты можно инвентаризировать не реже одного раза в три года. Так, если в прошедшем году недвижимые объекты инвентаризировали, то в текущем году их можно уже не инвентаризировать.

Таким образом, инвентаризация текущего года уже не будет сплошной, ведь в нее могут не вовлекаться вышеуказанные объекты.

Согласно п. 1.18 Инструкции № 90 инвентаризация, кроме инвентаризации продуктов питания и денежных средств, как правило, должна проводиться на первое число месяца.

Если инвентаризация ценностей в каком-то месте их хранения не может быть закончена в один день, она может быть начата раньше и закончена после первого числа.

Количество инвентаризаций в отчетном году, даты их проведения и перечень имущества и обязательств, подлежащих инвентаризации при каждой из них, определяются руководителем учреждения (п. 1.8 Инструкции № 90).

С учетом вышеуказанного годовая инвентаризация каждого текущего года может быть проведена в несколько этапов. Например, одни объекты инвентаризируют по состоянию на 1 октября, другие — на 1 ноября и т. д. до 31 декабря включительно.

Подготовительные работы к инвентаризации (п. 1.16 Инструкции № 90)До начала инвентаризации в бухгалтериях необходимо закончить обработку всех документов о поступлении и выдаче материальных ценностей, провести соответствующие записи в реестрах аналитического учета и определить остатки на день инвентаризации.

На складах и в других местах хранения материальные ценности должны быть разложены по наименованиям, сортам, размерам и т. п.

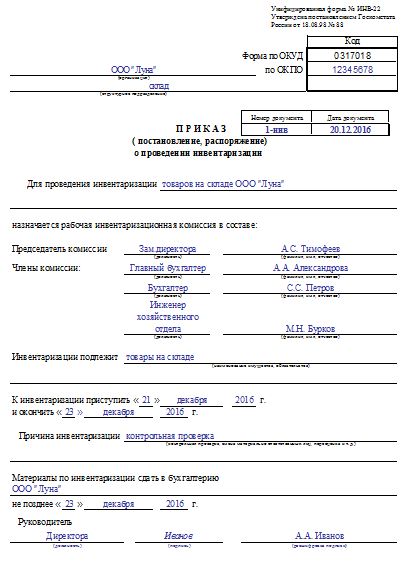

Проведение инвентаризацииПрежде всего члены инвентаризационной комиссии должны подготовить бланки соответствующих инвентаризационных описей — заполнить «шапку» бланка, указать членов инвентаризационных комиссий.

Лица, ответственные за хранение материальных ценностей, до начала инвентаризации дают расписку о том, что все приходные и расходные документы на товарно-материальные ценности сданы в бухгалтерию, все товарно-материальные ценности, поступившие на хранение, — оприходованы, а выбывшие — списаны (п. 1.17 Инструкции № 90).

Такая расписка также содержится на бланке инвентаризационных описей.

Затем начинается процесс инвентаризации.

Наличие ценностей при инвентаризации выявляется путем обязательного подсчета, взвешивания, обмера и т. п. исходя из установленных единиц измерения. Определение веса (или объема) материалов, хранящихся насыпью, можно проводить на основании технических расчетов, о чем в описях делается соответствующая отметка (п. 1.19 Инструкции № 90).

Наименования инвентаризованных ценностей и объектов (предметов) и их количество отражаются в описях по субсчетам, номенклатуре и в единицах измерения, принятых в учете.

Если инвентаризация на складах или в других закрытых помещениях не закончена в тот же день, то инвентаризационная комиссия в конце рабочего дня должна опечатать помещение (п. 1.18 Инструкции № 90). Печать на время инвентаризации хранится у председателя инвентаризационной комиссии. Во время перерывов в работе инвентаризационных комиссий (на обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящиках, шкафах, сейфах, в закрытом помещении, где проводится инвентаризация.

Особенности оформления инвентаризационных описей (актов) (пункты 1.21 — 1.24 Инструкции № 90)Данные инвентаризации записывают в инвентаризационные описи (акты).

Формы описей (актов) в зависимости от вида имущества и обязательства приведены в приложениях к Инструкции № 90:

Составляются отдельные описи по местонахождению ценностей материально ответственными лицами. При годовой инвентаризации описи составляются в двух экземп-лярах, а если инвентаризация проводится при смене материально ответственных лиц — в трех экземплярах.

Описи подписываются председателем и всеми членами инвентаризационной комиссии. Материально ответственные лица в конце каждой инвентаризационной описи расписываются о проверенных комиссией и занесенных в описи ценностях.

На каждой странице описи прописью указываются число порядковых номеров материальных ценностей и общий итог количества всех ценностей в натуральных показателях, записанных на данной странице, независимо от того, в каких единицах измерения (штуках, килограммах, метрах и т. п.) эти ценности указаны.

На последних страницах описей в незаполненных строках ставится прочерк. Выявленные в описях ошибки должны быть исправлены.

Исправления осуществляются в порядке, предусмотренном п. 4 Положения № 88. В описи, созданной вручную, ошибки исправляются корректурным способом, то есть неправильный текст или цифры зачеркиваются и над зачеркнутым надписывается правильный текст или цифры. Зачеркивание осуществляется одной черточкой так, чтобы можно было прочесть исправленное. Исправление ошибки должно быть обусловлено надписью «виправлено» и подтверждено подписями всех членов инвентаризационной комиссии и материально ответственным лицом.

Особенности инвентаризации разных видов имущества и обязательств (не принадлежат учреждению)Нормами Инструкции № 90 предусмотрены следующие особенности для:

Следовательно, прежде чем инвентаризировать соответствующие виды имущества и обязательств, членам инвентаризационной комиссии следует подробно ознакомиться с соответствующими пунктами данной Инструкции.

Проверка и оформление результатов инвентаризации (п. 16 Инструкции № 90)После завершения инвентаризации оформленные описи (акты) сдаются в бухгалтерию для проверки, выявления и отражения в учете результатов инвентаризации.

Соответствующий работник бухгалтерии проверяет правильность подсчетов в описи (акте), заполняет колонки «кількість», «вартість» по данным бухгалтерского учета. В конце описи (акта) ставит собственную подпись, чем подтверждает факт проверки.

Если обнаруживаются расхождения между фактическими и бухгалтерскими данными, их необходимо также задокументировать. Документирует бухгалтер в Сравнительной ведомости результатов инвентаризации:

Ведомости подписывает бухгалтер и материально ответственное лицо.

Расхождения денежных средств, ценностей и расчетов с дебиторами и кредиторами документируются непосредственно в соответствующих актах инвентаризации (приложения 7 и 9).

Оформленные таким образом в бухгалтерии описи (акты), сравнительные ведомости передаются инвентаризационной комиссии. Инвентаризационная комиссия проверяет правильность определения бухгалтерией результатов инвентаризации и свои заключения и предложения отражает в Протоколе инвентаризационной комиссии (приложение 12). В нем приводятся подробные данные о причинах и лицах, виновных в недостачах, потерях, а также излишках, и указывается, какие меры приняты в отношении виновных лиц.

Не позднее чем за 10 дней после завершения инвентаризации протоколы инвентаризационной комиссии утверждаются руководителем учреждения. В централизованных бухгалтериях протоколы центральной инвентаризационной комиссии утверждаются руководителем учреждения, при котором создана централизованная бухгалтерия.

Утвержденные инвентаризационные документы передаются в бухгалтерию для отражения в учете результатов инвентаризации (излишков или недостач).

Порядок регулирования инвентаризационных разницИнвентаризационные разницы регулируют в порядке согласно п. 17 Инструкции № 90.

При отражении инвентаризационных разниц в бухгалтерском учете следует учитывать нормы Инструкции № 61.

С учетом норм указанных инструкций рассмотрим особенности регулирования и отражения в бухгалтерском учете отдельно по излишкам и недостачам, а также возмещение недостач виновными лицами (в соответствии с Планом счетов бухгалтерского учета бюджетных учреждений, утвержденным приказом № 114, и Инструкцией № 61).

Излишек основных средств, ценных бумаг, денежных средств и других материальных ценностейИзлишки оприходуются и зачисляются соответственно на увеличение доходов по специальному фонду с дальнейшим установлением причин их возникновения и виновных в этом лиц.

Отражение в бухгалтерском учете:

по дебету счетов 103 — 122, 20 — 25, 30 и т. п. и кредиту субсчета 711 «Доходы по денежным средствам, полученным как плата за услуги» — на сумму оприходованного излишка;

по дебету субсчета 811 «Расходы по денежным средствам, полученным как плата за услуги» и кредиту субсчетов 401 «Фонд в необоротных активах по их видам», 411 «Фонд в малоценных и быстроизнашивающихся предметах по их видам» — одновременно на сумму оприходованных необоротных активов (401) и малоценных быстроизнашивающихся предметов (411).

Недостача запасов в пределах норместественной убылиЗапасы, приобретенные в текущем году, — излишек списывается по распоряжению руководителя учреждения на фактические расходы: по дебету счетов 80 «Расходы из общего фонда», 81 «Расходы специального фонда» и кредиту счетов 20 — 25 .

Запасы, приобретенные в прошедшие годы, — излишек относится по распоряжению руководителя на уменьшение результата сметы учреждения: по дебету счета 43 «Результаты выполнения смет» и кредиту счетов 20 — 25.

Следует отметить, что нормы естественной убыли могут применяться только в случае выявления фактических недостач и после зачета недостачи ценностей излишками при пересортице. При отсутствии норм естественной убыли потеря рассматривается как недостача сверх нормы.

Недостача ценностей сверх норм естественной убыли, а также потери от порчи ценностей

Списываются с баланса учреждения и относятся на счет виновных лиц по ценам, по которым исчисляется размер ущерба от краж, недостач, уничтожения и порчи материальных ценностей.

Потери и недостачи сверх норм естественной убыли материальных ценностей в тех случаях, когда виновные лица не установлены, а дела находятся в органах дознания или досудебного следствия, списываются с баланса учреждения и зачисляются на забалансовый счет 05 «Гарантии и обеспечения» до момента установления виновных лиц или до предоставления соответствующей информации от органов дознания или досудебного следствия по этим делам. Если сведения о недостачах следственным органам не переданы, то на забалансовом счете 05 «Гарантии и обеспечения» недостачи материальных ценностей не отражаются.

Об исчислении размера ущерба речь будет идти дальше. А теперь приведем соответствующие бухгалтерские записи.

Списание необоротных активов:

Списание недостач и потерь малоценных и быстроизнашивающихся предметов:

Списание недостач денежных средств: по дебету субсчета 363 «Расчеты по возмещению причиненных убытков» и кредиту счета 30 «Касса» — на сумму недостачи.

Возмещение недостач виновными лицами

Следует отметить, что согласно п. 17.3 Инструкции № 90 при установлении недостач и потерь, возникших в результате злоупотреблений, соответствующие материалы в течение пяти дней после установления недостач и потерь подлежат передаче в следственные органы, а на сумму выявленных недостач и потерь подается гражданский иск.

Сумма недостачи отражается на забалансовом счете 05 «Гарантии и обеспечения».

После того как будут установлены виновные и принято решение о возмещении ущерба, сумма недостачи списывается с забалансового счета 05. Причем если виновные установлены, одновременно делаем запись по дебету субсчета 363 «Расчеты по возмещению убытков» и кредиту субсчета 711 «Доходы по денежным средствам, полученным как плата за услуги».

Далее виновные лица погашают сумму недостачи путем внесения денежных средств в кассу либо на счет учреждения.

Поступление сумм в кассу, на текущие, регистрационные, специальные регистрационные счета учреждения на погашение недостач, причиненных убытков и т. п. отражается записью: по дебету субсчетов 301, 302, 311, 313, 321, 323 и кредиту субсчета 363.

Особенности определения размера убытка вследствие недостачиРазмер убытка определяется в соответствии с Порядком № 116.

Согласно п. 2 этого Порядка при определении размера убытков, которые привели к причинению имущественного ущерба государству, территориальной общине или субъекту хозяйствования с государственной (коммунальной) долей в уставном (составном) капитале, размер убытков определяется в соответствии с методикой оценки имущества, утвержденной Кабинетом Министров Украины. В настоящее время это Методика № 1891.

Согласно этой Методике убыток определяется независимым оценщиком или самостоятельно учреждением.

Определение убытка независимым оценщикомСогласно общему правилу определение размера убытка осуществляется путем проведения независимой оценки (п. 104 Методики № 1891).

Проводится такая независимая оценка профессиональным оценщиком (физическим лицом), имеющим соответствующий сертификат, либо юридическим лицом, в составе которого работает хотя бы один оценщик, получившими сертификат субъекта оценочной деятельности (ст. 5 Закона № 2658).

Если заказчиком проведения такой оценки является государственный орган или орган местного самоуправления, исполнитель оценки выбирается на конкурсной основе в порядке, установленном Положением № 1270.

После проведения конкурса с победителем заключается договор о проведении оценки имущества. Исполнитель проводит оценку и оформляет Отчет об оценке имущества, предоставив его заказчику.

Дальше Отчет подлежит рецензированию (ст. 13 Закона № 2658, пункты 62 — 67 Национального стандарта № 1).

Руководитель предприятия (субъекта) или уполномоченное им лицо либо орган государственной власти (орган местного самоуправления) направляет лицу, имеющему право осуществлять рецензирование, письменный запрос.

Рецензирование Отчета могут выполнять (ст. 13 Закона № 2658):

По результатам рецензирования рецензент готовит письменную Рецензию. Рецензия с положительным заключением является основанием для принятия решения об утверждении Отчета оценки. Утверждение Отчета осуществляется путем издания соответствующим органом государственной власти (органом местного самоуправления) приказа об утверждении (п. 18 Методики № 1891).

Определение убытка самостоятельно учреждениемОсуществляется в следующих случаях (п. 110 Методики № 1891):

Для определения убытка создается соответствующая комиссия, которая составляет Акт оценки (по форме приложения 20 или 21 к этой Методике). Акт рецензируется и утверждается так же, как и Отчет об оценке имущества.

Процедура определения убыткаДля первого и второго случаев из приведенных в п. 110 Методики № 1891.

Убыток определяется на уровне балансовой остаточной стоимости поврежденного (похищенного и т. п.) имущества, определенного по состоянию на дату оценки, установленную для приватизации (корпоратизации) или передачи его в аренду, либо на последнюю отчетную дату баланса предприятия-балансодержателя, увеличенной на соответствующий коэффициент.

Коэффициент находим как произведение индексов цен производителей промышленной продукции по отраслям промышленности или индексов цен на строительно-монтажные работы по типам зданий и сооружений, определяемых Госкомстатом Украины, за период с даты, на которую была определена балансовая остаточная стоимость имущества, до даты оценки убытков.

Данные индексы публикует Государственная служба статистики. Ознакомиться с ними можно на сайте службы http://www.ukrstat.gov.ua/ .

Рекомендации по методике расчетов коэффициента приведены в письме № 62-97р.

При отсутствии информации об остаточной балансовой стоимости имущества, или если такая стоимость равна нулю на дату оценки, установленную для приватизации (корпоратизации) или передачи его в аренду, или последнюю отчетную дату баланса предприятия — балансодержателя поврежденного имущества, для нашего расчета принимается первоначальная (переоцененная) балансовая стоимость такого имущества, уменьшенная на 50% (абзац пятый п. 110 Методики № 1891).

Для третьего случая из приведенных в п. 110 Методики № 1891.

Убыток равен сумме похищенных (уничтоженных и т. п.) денежных средств, увеличенных на коэффициент, который рассчитывается на основании установленных Нацбанком Украины учетных ставок за период начиная с даты нанесения имущественного ущерба до даты оценки.

Убытки, причиненные учреждению хищением, уничтожением (порчей), недостачей или утерей драгоценных металлов, драгоценных камней и валютных ценностейПри определении таких убытков кроме норм Порядка № 116, Методики № 1891 следует руководствоваться также Законом № 217.

Согласно нормам этого Закона убыток определяется в кратном размере фактического размера убытка. Из взысканных сумм прежде всего погашается убыток учреждения, а остальная часть перечисляется в Госбюджет Украины.

Взыскание с работников причиненных ими убытков (ущерба)Особенности материальной ответственности работников установлены разделом ІХ (статьи 130 — 138) КЗоТ. Различают случаи ограниченной (статьи 132 и 133) и полной (ст. 134) материальной ответственности.

При ограниченной материальной ответственности работники возмещают ущерб (убыток) в размере прямого действительного ущерба, но не больше среднего месячного заработка.

При полной материальной ответственности возмещается полный размер ущерба (убытка).

Порядок взыскания убытков установлен ст. 136 КЗоТ.

Покрытие ущерба работниками в размере, не превышающем среднего месячного заработка, осуществляется по распоряжению собственника или уполномоченного им органа, а руководителями предприятий, учреждений, организаций и их заместителями — по распоряжению вышестоящего в порядке подчиненности органа путем отчисления из заработной платы работника.

Распоряжение собственника или уполномоченного им органа или вышестоящего в порядке подчиненности органа должно быть сделано не позднее двух недель со дня выявления причиненного работником ущерба и обращено к исполнению не раньше семи дней со дня уведомления об этом работнику. Если работник не согласен с отчислением или его размером, трудовой спор по его заявлению рассматривается в порядке, предусмотренном законодательством.

В остальных случаях покрытие ущерба осуществляется путем обращения собственника или уполномоченного им органа с иском в районный, районный в городе, городской или горрайонный суд.

Взыскание с руководителей предприятий, учреждений, организаций и их заместителей материального ущерба в судебном порядке осуществляется по иску вышестоящего в порядке подчиненности органа или по заявлению прокурора.

Александр Золотухин. бухгалтер-эксперт

Перечень использованных документовЧи можуть відноситися до витрат приватного нотаріуса комунальні платежі за електро-, газо-, тепло-, водопостачання?

Чи є доходом фізичної особи, яка здійснює незалежну нотаріальну діяльність, суми адміністративного збору за державну реєстрацію прав та чи потрібно включати до податкової декларації суми такого збору та сплачувати податки з цих сум?

Чи може фізична особа, яка провадить незалежну професійну діяльність приватного адвоката, перебувати на спрощеній системі оподаткування та яка звітність передбачена в такому випадку?

Якими первинними документами можуть бути підтверджені витрати фізичних осіб, які провадять незалежну професійну діяльність?

Громадяни України мають право звернутися до ДФС України із зауваженнями, скаргами, пропозиціями, заявами щодо діяльності ДФС.

Все материалы раздела: «Консультации »