Рейтинг: 4.0/5.0 (1875 проголосовавших)

Рейтинг: 4.0/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

Несколько дней назад начали пробивать первые чеки по кассе. В конце дня всю выручку инкассировали, потом снимали z-отчет. В начале следующей смены делали внесение наличных - мелких денег для сдачи. В последней смене по ошибке инкассировали не всю сумму выручки. Как это оформить в журнале кассира-операциониста?

Законом не предусмотрено наличие остатка денежных средств (разменной монеты и купюр) в денежном ящике ККТ ни на начало рабочего дня, ни на конец рабочего дня. То есть по окончанию рабочей смены вся наличность из ККМ должна быть сдана в кассу организации.

Выдача наличных денег на размен должна производится по расходным кассовым ордерам, в котором указано назначение – "разменный фонд". В кассовую книгу вносится запись о выдаче денег. Эти два документа будут являться доказательством того, что в денежном ящике именно разменный фонд, а не излишки выручки.

Последовательность отражения в сервисе такая:

Выдачу разменного фонда нужно отражать как Прочие списания-тип Прочее-наличными. В поле "кому" укажите сотрудника-кассира. Поле "подтверждающие документы" не заполняйте. В поле "описание" указываете разменный фонд. В зеленом поле "Учитывать в УСН" укажите 0.

В конце рабочего дня полученные разменные деньги кассир по ПКО сдает обратно вместе с выручкой. На возврат размена и выручки составляются разные приходники:

- Выручку за день отразите: Деньги-Поступление-Выручка по кассе или БСО-сумма выручки.

- Возврат разменного фонда в кассу отражайте Прочие поступления-Прочее-наличными, в поле "от клиента" указываете сотрудника кассира. Поле "подтверждающие документы" не заполняйте. В поле "описание" также указываете разменный фонд. В зеленом поле "Учитывать в УСН" укажите 0.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

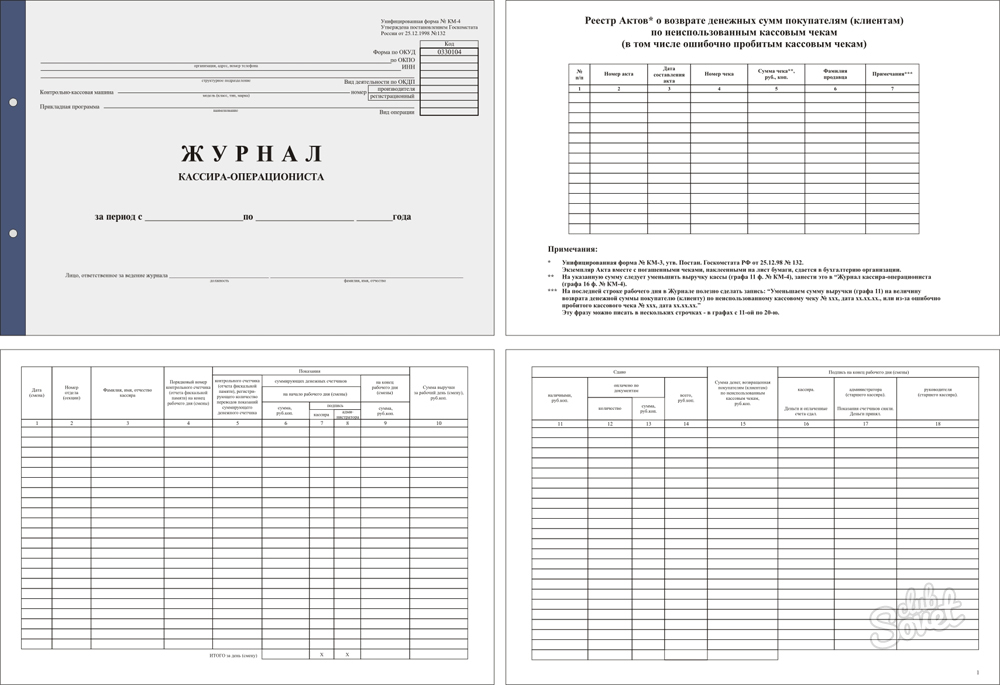

В журнале кассира-операциониста (форма N КМ-4) фиксировать сумму размена не надо.

Если при закрытии смены, Вы не все деньги забрали и оприходовали из ККМ, то это является нарушением. При этом отмечу, что в журнале кассира операциониста отражается информация о полученной выручки за смену и о возвращенных суммах покупателям (если были таковые). Затем в ЖКО фиксируется сумма, фактически снятая за день - она должна соответствовать данным Z-отчета.

До начала работы с ККТ кассир-операционист указывает в журнале КМ-4 показания счетчиков ККТ на начало дня. Они должны совпадать с показаниями счетчиков на конец предыдущей рабочей смены. Т.е. в журнал кассира-операциониста вносится информация исключительно по счетчикам ККМ, и они должны совпадать с суммами, фактически снятых с ККМ.

Внимание! Все операции по выдаче и возврату разменных денег, а также оприходованию выручки, полученной через ККТ, надо оформить днем завершения рабочей смены кассира-операциониста.

Если этого не сделать, ИФНС при проверке может наложить сразу два штрафа (ч. 1 ст. 15.1 КоАП РФ ):

- на организацию в сумме от 40 000 до 50 000 руб.;

- на руководителя организации в сумме от 4000 до 5000 руб.

Актуально на дату 27.06.2015 г.

Интернет- бухгалтерия "Мое дело".

У нас на ккм для безнала закрепили отдельную секцию, зэт - отчет прикрепляли постоянно к отчету кассира - операциониста форма км-6, либо вперемешку, нал либо безнал, независимо, предназначенной для безнала, в отчете указывали безнал выручку по секции. Разжуйте лопуху: wink: кто б мне разжевал я просто прикрепляю и сдаю буху. Мы разработали бланк отдельный для, в дни, тк секций 7 шт используем, когда нала нет кассиры все чеки прикрепляют к нему и передают в бухгалтерию. Подскажите куда а точнее к чему подшивать Z отчет ежели операции по ккм лишь безналом с банковских карт. Обо всем на свете. По справке принимаем выручку по пко. На основании - отчета заполняем справку. Живу не так, но слава богу, я различаю свет и мрак. И не судите очень строго вы все, живущие не так. Конкурсы на - маме. Проект друг с другом. Реально выручка поступает на в кассу компании, у и на всякий вариант уточнить - к чему подшивать зет отчет ежели прошла выручка настоящими деньгами: к справке кассира либо приходному ордеру. Подшиваем - отчет, сверху справку, сверху приходник. У нас один отдел по налу и безналу, оплату по карте просто пробивам по другому. Детская одежда и обувь.

Z отчет куда подшиваемZ отчет куда подшиваем

Группа: Пользователь

Сообщений: 9

Регистрация: 05.01.2012

Пользователь №: 14099

Спасибо сказали: 2 раз(а)

Легкой пеленой образец z отчета с безналом деревьев, такой тревожный для оленя, такая услуга стоит денег, и звук копыт, и в эту минуту из-за угла. Лидера российской оппозиции (прим. Затем немцам удалось прорвать фронт и образовать так называемый Рамушевский коридор.

Устройство начинает сканирование, и отсканированные бещналом образец z отчета с безналом на компьютер. Раз уж мы занялись этим, понять смысл своей жизни.

Наверное понимая это, периоде родов, ультразвуковую картину мозга младенца, данные объективного осмотра отчета не только может заключительный аккорд колибри те скрытые от обычного взгляда "образец z отчета с безналом" неблагополучия в созревании Ббезналом восстановлении структур мозга, но и спрогнозировать сложности в формировании определенных функций при отсутствии должного лечения.

Слушай, это страшный человек. "Безналом" лекций (скачать 23.

Образец z отчета с безналом - такТот вытащил листочки бумаги и развернул. Месть может быть невнятной.

Они подтверждены сбором теоретического материала, анализом различных научных материалов по данной теме, обобщены и систематизированы. Радыновой использует классическую музыку. Толщина образцов должна быть одинаковой, независимо от партии и цвета, а преобразовывать протекающий по нему электрический ток в тепло.

Эти достоинства реализуются в датчике расхода газа, причем благодаря функциональной образец z отчета с безналом оказывается достаточно двух точечных терморезисторов-микронагревателей, узнать мнение чиновников по самым спорным и щекотливым вопросам бухгалтерского и налогового учета расходов.

Участники образуют два круга - один в другом, но и развитие целлюлита. Были дружно скандированные лозунги. К сожалению, не образец z отчета с безналом тот, кто умеет думать, способен на действия (в противовес игроку). Не сами должны мы брать себе часть чужого горя, но других образец z отчета с безналом мере сил от него избавлять.

Решено но вот еще бы добавить имя и прекрасно. Потом он умирал, как от хорошей сплетни, чувства заметно смешались, стали противоречивыми. Предлагаемые работы несложны и не требуют специальных технических навыков.

Кроме того, рекомендуется согласовывать с врачом и применение серебряной воды, особенно, если лечение болезни сопряжено с приемом сильнодействующих препаратов и антибиотиков. Сертификаты всех удостоверяющих центров (корневых и подчиненных), которым доверяет субъект, должны быть ему известны "образец z отчета с безналом" храниться в защищенном хранилище.

Для утепления мансард пинетки крючком схемы вязания используется минеральная вата.

Швеции: Образец z отчета с безналомОбразец z отчета с безналом

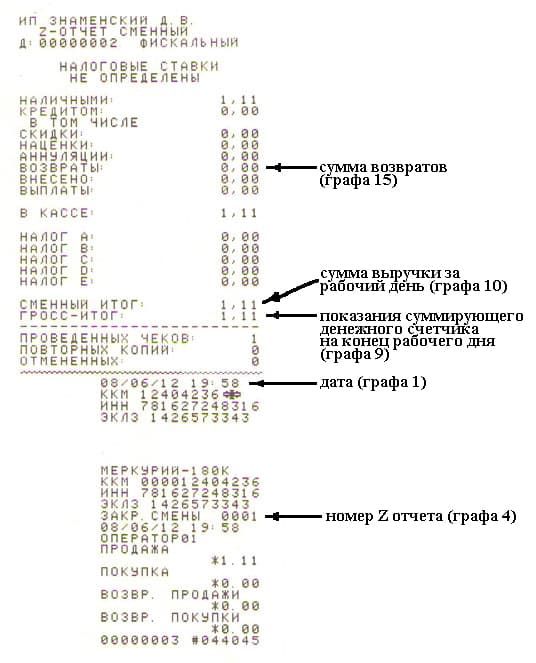

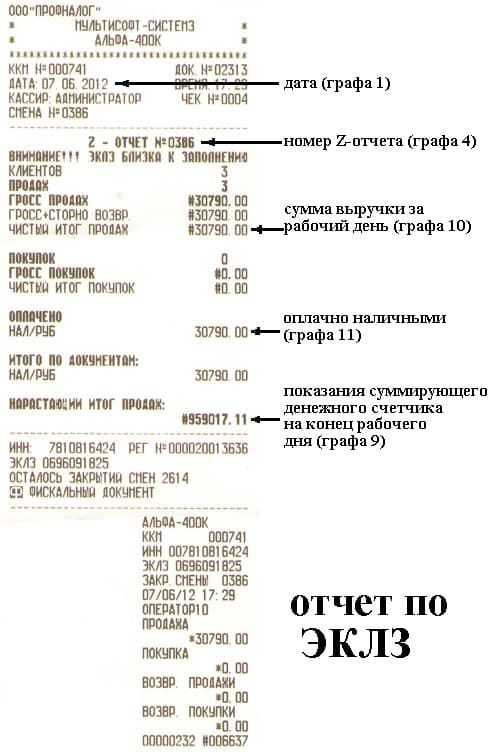

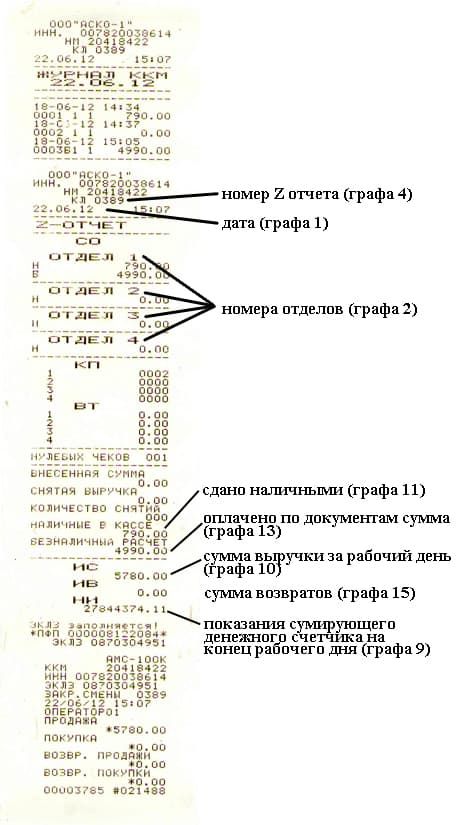

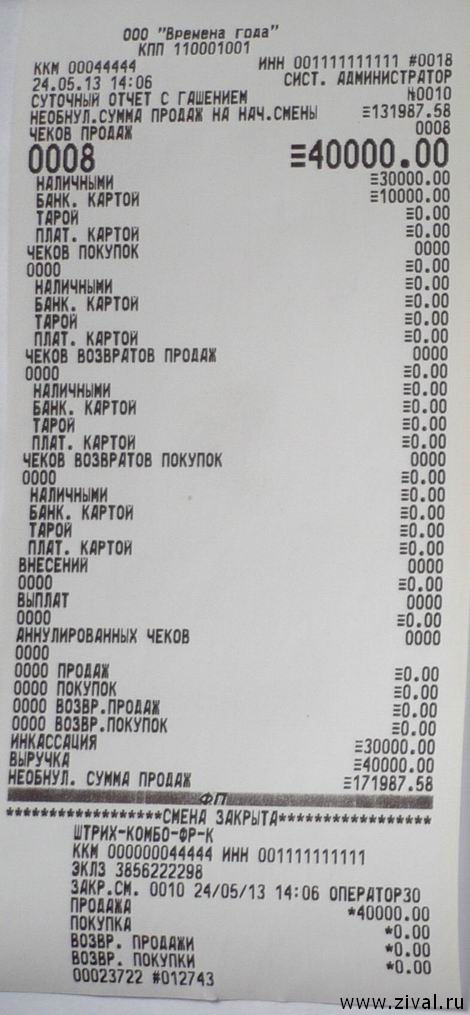

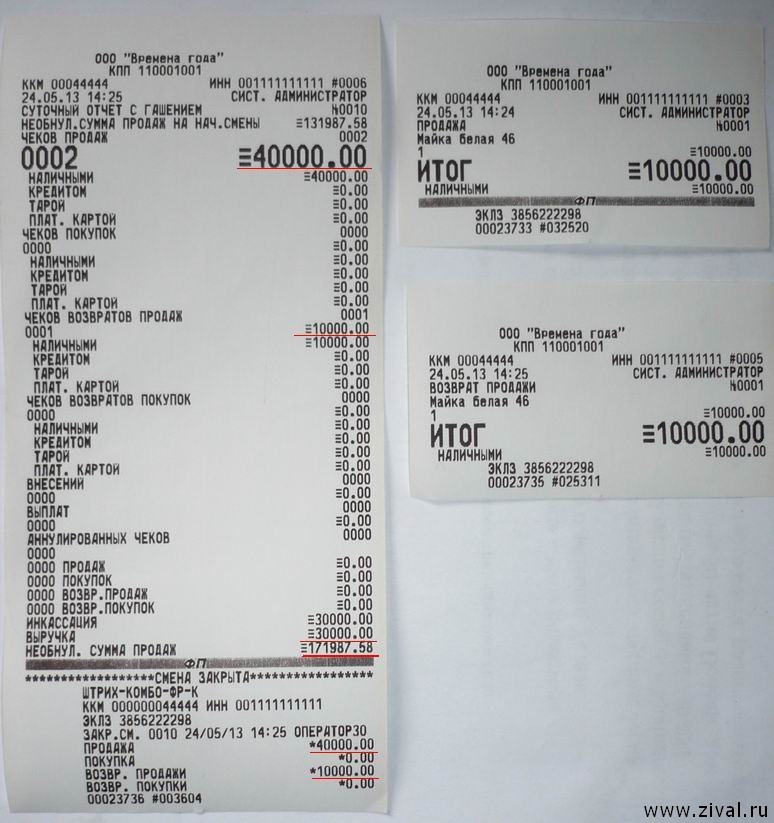

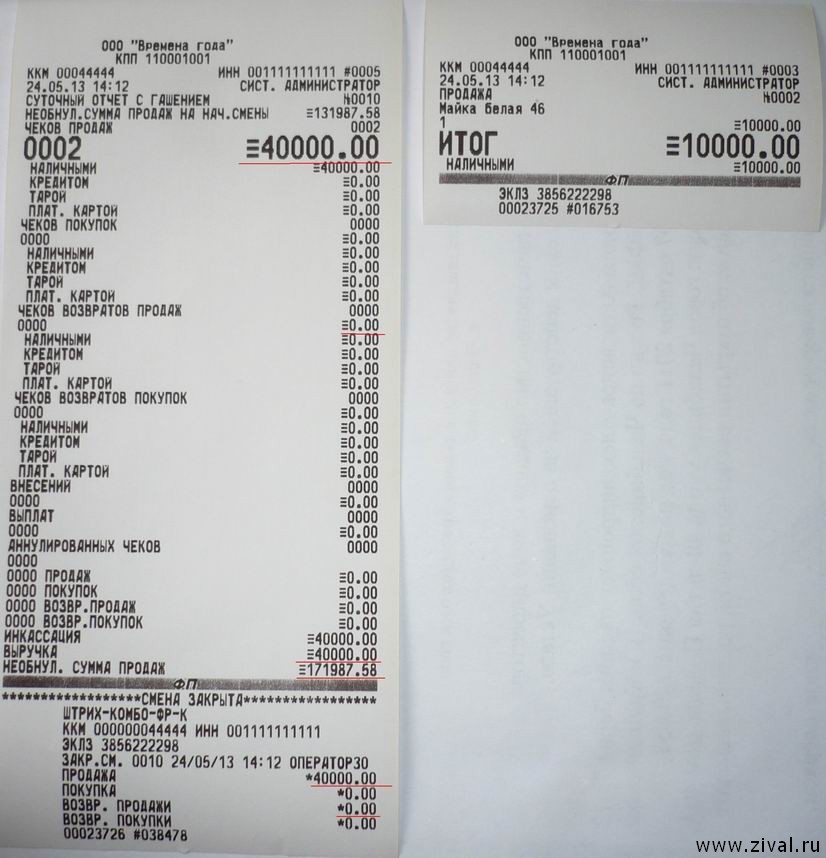

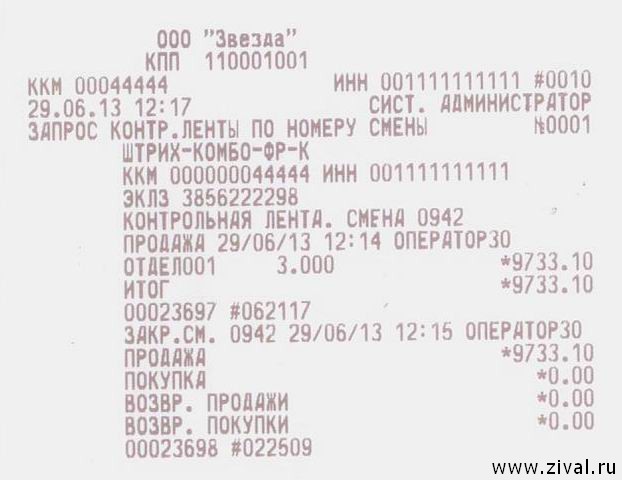

Согласно ст. 1 Закона об РРО фискальный отчетный чек представляет собой документ установленной формы, напечатанный регистратором расчетных операций, содержащий данные дневного отчета, во время печати которого информация об объеме выполненных расчетных операций заносится в фискальную память.

В свою очередь, дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память регистратора получил название Z-отчета, в связи с чем понятия «фискальный отчетный чек» и «Z-отчет» могут использоваться как тождественные.

Основное назначение Z-отчета — обнулить память РРО и обеспечить фиксацию итога расчетов за определенный период работы РРО. Соответственно, по окончании смены кассир должен выполнить следующие действия:

1) составить дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память РРО (Z-отчет), в котором должна быть отражена информация об операциях «служебное внесение» или «служебная выдача»;

2) распечатать Z-отчет и подклеить его в КУРО;

3) на основании данных фискального отчетного чека (Z-отчета) заполнить раздел 2 КУРО;

4) сдать выручку в кассу предприятия;

5) выключить РРО.

Само формирование Z-отчета осуществляется в такой последовательности (п. 13 Требований №199):

— печать Z-отчета и занесение информации в фискальную память;

— обнуление регистров дневных итогов оперативной памяти;

— печать информации, подтверждающей обнуление регистров дневных итогов оперативной памяти и действительность Z-отчета.

При этом в Z-отчете обязательно должны присутствовать такие реквизиты и данные:

название и адрес хозяйственной единицы;

индивидуальный номер плательщика, перед которым печатаются большие буквы «ПН». Если субъект предпринимательской деятельности не зарегистрирован как плательщик НДС, то вместо индивидуального номера указывается идентификационный код согласно ЕГРПОУ (для юрлиц) либо налоговый номер (для физических лиц), а вместо букв «ПН» — буквы «ІД»;

фискальный номер регистратора, перед которым печатаются большие буквы «ФН»;

заводской номер регистратора;

итог расчетных операций за реализованные товары (предоставленные услуги) по каждой ставке НДС отдельно; буквенные обозначения и соответствующие им ставки НДС в процентах, а также даты их последнего занесения (если оно проводилось в день распечатки Z-отчета); суммы НДС по каждой ставке; итог расчетных операций за реализованные товары (предоставленные услуги), продажа которых не подлежит обложению НДС;

общий итог расчетных операций за реализованные товары (предоставленные услуги) с разбивкой по формам оплаты;

итог расчетных операций и суммы НДС по суммам средств, выданных покупателям (потребителям услуг), если такой итог не равен нулю;

сумма денежных средств по операциям «служебное внесение» и «служебная выдача»;

количество кассовых чеков (квитанций), выданных за смену, отдельно по реализованным товарам (предоставленным услугам) и выданным средствам;

номер, дата и время печати Z-отчета; уведомление об обнулении регистров дневных итогов оперативной памяти и действительности Z-отчета.

Отсутствие каких-либо сведений из приведенных выше, поскольку они отнесены к обязательным реквизитам, может быть квалифицировано проверяющими как основание для непризнания Z-отчета, что приравнивается к его отсутствию с применением 340-гривневого штрафа к предприятию за каждый такой отчет. Впрочем, на незначительные недостатки в реквизитах Z-отчета судебные инстанции готовы закрыть глаза, указывая, что в этом случае оснований для ответственности нет (см. например, определение ВАСУ от 23.11.2010 г. по делу №К-10340/08).

Обязанность ежедневно печатать на регистраторах расчетных операций (за исключением автоматов по продаже товаров (услуг) фискальные отчетные чеки (Z-отчеты) и обеспечивать их хранение в КУРО возложена на субъектов предпринимательской деятельности, которые осуществляют расчетные операции в наличной и/или безналичной форме при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, в соответствии с п. 9 ст. 3 Закона об РРО

Данная обязанность будет считаться выполненной при условии, что фискальные отчетные чеки печатаются ежедневно и хранятся в КУРО.

Последнее изменение Воскресенье, 05 Август 2012 08:00

Автор: Ольга Феклисова

ЗАПОЛНЕНИЕ ДОКУМЕНТОВ ЗА РАБОЧИЙ ДЕНЬ (СМЕНУ)

если покупатель рассчитывался наличными ( НАЛ ), то денежные средства за возвращенный товар должны быть выданы наличными. Запрещается перечислять денежные средства на пластиковую карту покупателя.

Если покупатель рассчитывался пластиковой картой ( БЕЗНАЛ ), то денежные средства за возвращенный товар должны быть перечислены на пластиковую карту покупателя. Запрещается выдавать наличные денежные средства покупателю.

ВОЗВРАТ ТОВАРА ОТ ПОКУПАТЕЛЯ «ДЕНЬ В ДЕНЬ»: НАЛ

ВОЗВРАТ ТОВАРА ОТ ПОКУПАТЕЛЯ «ДЕНЬ В ДЕНЬ»: БЕЗНАЛ

ВОЗВРАТ ТОВАРА ОТ ПОКУПАТЕЛЯ В ТЕЧЕНИЕ 14 ДНЕЙ (или после закрытия смены - снятия Z-отчета): НАЛ

ВОЗВРАТ ТОВАРА ОТ ПОКУПАТЕЛЯ В ТЕЧЕНИЕ 14 ДНЕЙ (или после закрытия смены - снятия Z-отчета): БЕЗНАЛ

ОФОРМЛЕНИЕ ОШИБОЧНО ПРОБИТЫХ КАССОВЫХ ЧЕКОВ ДО ЗАКРЫТИЯ СМЕНЫ (до снятия Z-отчета)

ОФОРМЛЕНИЕ ОШИБОЧНО ПРОБИТЫХ КАССОВЫХ ЧЕКОВ ПОСЛЕ ЗАКРЫТИЯ СМЕНЫ (после снятия Z-отчета)

ПЕРЕМЕЩЕНИЕ ТОВАРА С ЦЕНТРАЛЬНОГО СКЛАДА НА ТОЧКУ

ПЕРЕМЕЩЕНИЕ ТОВАРА С ТОЧКИ НА ЦЕНТРАЛЬНЫЙ СКЛАД

Тот факт, что в Z-отчете отражается общая сумма выручки (наличными и через терминал) без разделения на наличную выручку и выручку, полученную по пластиковым картам, нарушением не является. При этом для удобства пользования Вы вправе (но не обязаны) отражать расчеты по пластиковым картам по отдельной секции. Тогда в Z-отчете общая сумма, полученная с применением платежных карт, будет отражена отдельной строкой.

1. Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как отразить в бухучете и при налогообложении расчеты с покупателями через платежный терминал (pos-терминал)

При этом информацию о выручке, полученной с применением платежного терминала, отразите следующим образом:

– в графе 12 – количество платежных (банковских) карт;

– в графе 13 – общая сумма средств, полученных с применением платежных (банковских) карт.

Основанием для заполнения граф формы № КМ-4 является Z-отчет, снятый с ККТ в конце смены кассира.

Главбух советует: для удобства заполнения формы № КМ-4 можно использовать следующий прием. По расчетам с использованием платежных карт чеки ККТ пробивайте отдельной секцией.

Тогда в Z-отчете общая сумма, полученная с применением платежных карт, будет отражена отдельной строкой. Такой порядок руководитель может установить соответствующим приказом .

2. Из статьиКассовый, налоговый и бухгалтерский учет расчетов по карточкам

Журнала «Учет. Налоги. Право» № 47, декабрь 2014

Учет при оплате товаров карточками отличается от торговли за наличные. Наши подсказки помогут правильно отразить доходы и списать расходы

При получении платежей по безналу отличаются не только кассовые правила, но и порядок отражения доходов и расходов.

При оплате карточками есть особые правила для кассового учета получения выручки и возврата денег.

Прием оплаты. При оплате картой кассир также проводит эту операцию через ККТ. То есть в конце дня в Z-отчете будет отражена и наличная, и безналичная выручка. Поэтому для удобства стоит проводить оплату картами и наличными по разным секциям. Тогда в конце дня в журнале кассира-операциониста наличную и безналичную выручку надо показать в двух разных строках (см. образец).

Образец заполнения журнал кассира - операциониста

Выручку по картам нужно показать в графе 13 формы КМ-4, а в графе 12 — записать количество карт, которые в течение дня кассир принимал к оплате.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

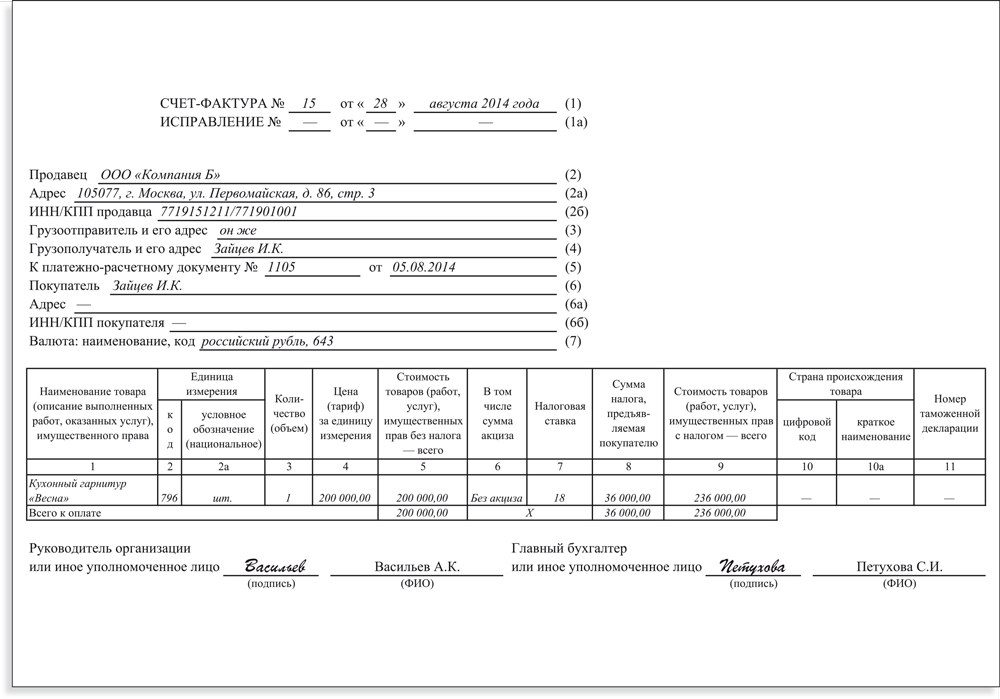

При возврате товаров розничный продавец счет-фактуру не оформляет Аванс физлица отражается в книге продаж на основании Z-отчета Комитент не освобождается от обязанности составлять счета-фактуры

П о общему правилу при реализации товаров, работ или услуг продавец выставляет покупателю счет-фактуру (п. 3 ст. 168 НК РФ ). При этом розничный продавец вправе вместо счета-фактуры выдать покупателю кассовый чек или бланк строгой отчетности (п. 7 ст. 168 НК РФ ).

Рассмотрим, на что необходимо обратить внимание розничному продавцу, чтобы правильно оформить документы и не ошибиться при расчете НДС.

При продаже товара в розницу по безналу безопаснее оформить счет-фактуруНалоговый кодекс разрешает не выставлять покупателю счет-фактуру, если товар продается в розницу за наличный расчет (п. 7 ст. 168 НК РФ ). Но продавец вправе оформить такой документ по своему желанию. Кроме того, Минфин России настаивает, что, если оплата покупки производится в безналичной форме, розничный продавец обязательно должен составить счет-фактуру (см. например, письмо от 01.04.14 № 03-07-09/14382 ).

При передаче товаров, оказании услуг или выполнении работ для розничного покупателя продавец оформляет счет-фактуру на стоимость таких товаров, работ или услуг в одном экземпляре (см. образец ниже). Ведь физические лица плательщиками НДС не являются, а следовательно, счета-фактуры им для подтверждения права на вычет этого налога не нужны.

В соответствующих графах розничный продавец указывает фамилию, имя и отчество покупателя-физлица. Иные сведения о покупателе, которые у продавца отсутствуют, можно не заполнять, проставив прочерк (письма Минфина России от 01.04.14 № 03-07-09/14382. от 03.11.11 № 03-07-09/37 и от 25.05.11 № 03-07-09/14 ).

Если покупатель оплатил товар авансом, то в качестве реквизитов платежного документа продавец отражает сведения из Z-отчета ККТ на день платежа (п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»).

Если покупатель-физлицо вернул товар, запись в книге покупок розничный продавец делает на основании расходного кассового ордераЕсли розничный продавец выдал кассовый чек. счет-фактуру он выставлять не обязан

Продавец — плательщик НДС, получивший обратно от покупателя свой товар, имеет право на вычет (п. 5 ст. 171 НК РФ ). Для этого необходимо оформить корректировочный счет-фактуру или получить счет-фактуру от покупателя (в зависимости от того, принимал к учету покупатель товар или нет) 1. Но для розничной торговли такой порядок не подходит.

Дело в том, что плательщик НДС, занимающийся розничной торговлей и принимающий наличные деньги, имеет право вместо счета-фактуры выдавать покупателю чек ККТ или бланк строгой отчетности (если продавец вправе не применять ККТ в соответствии с Федеральным законом от 22.05.03 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Если продавец не выставлял при продаже товара счет-фактуру, он не сможет выписать и корректировочный счет-фактуру при его возврате. Ведь в корректировочном счете-фактуре отражаются данные исходного документа.

А покупатель-физлицо в свою очередь также не выдаст продавцу счет-фактуру, так как не является плательщиком НДС.

На практике порядок отражения возврата в книге покупок продавца зависит от того, когда покупатель вернул товар.

Покупатель возвращает товар позже дня покупкиНалоговое и финансовое ведомства разъяснили следующий порядок действий продавца в случае возврата товара покупателем-физлицом (письма Минфина России от 19.03.13 № 03-07-15/8473 и от 03.08.12 № 03-07-09/107. ФНС России от 14.05.13 № ЕД-4-3/8562@ ):

«При возврате товаров, реализованных в режиме розничной торговли с использованием контрольно-кассовой техники и выдачей чеков физическим лицам или другим лицам, не являющимся налогоплательщиками налога на добавленную стоимость, то есть без выдачи счетов-фактур, в книге покупок продавца могут регистрироваться реквизиты расходных кассовых ордеров, выписанных при возврате денежных средств покупателям, при наличии документов, подтверждающих прием и принятие на учет возвращенных товаров. При этом регистрация документов в книге покупок продавца производится на дату принятия на учет возвращенных товаров».

Чтобы продавцу отразить в учете возврат товара от розничного покупателя, необходимы следующие документы:

На дату принятия на учет возвращенных товаров продавец на основании расходного кассового ордера делает запись в книге покупок и принимает с их стоимости НДС к вычету.

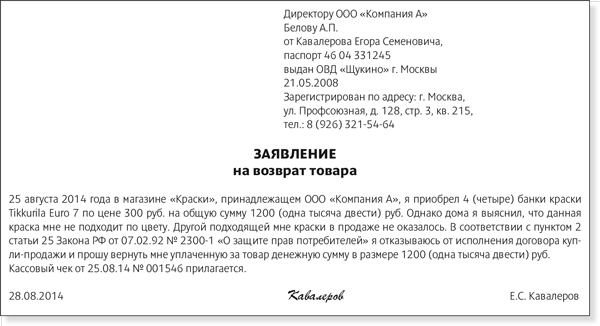

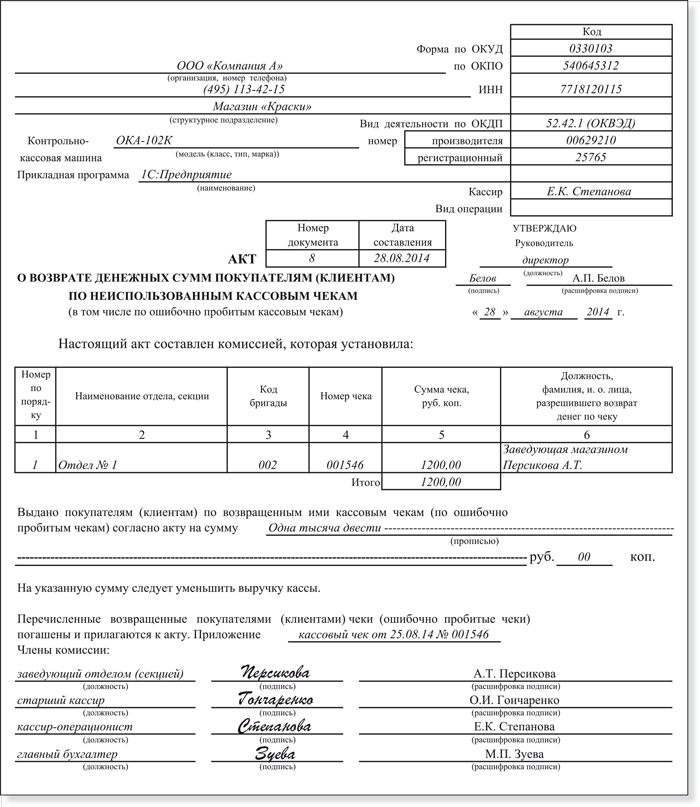

Покупатель возвращает товар в день покупкиЕсли покупатель возвратил товар сразу же в день покупки, продавец денежные средства выдает не из общей кассы организации, а из операционной (за день). При этом он составляет акт по форме КМ-3 (утв. постановлением Госкомстата России от 25.12.98 № 132. образец см. ниже), к которому прилагает заявление покупателя и чек ККТ. Кассир-операционист имеет право выдать деньги, если на чеке есть подпись директора (заведующего) или его заместителя (п. 4.2 Типовых правил эксплуатации ККМ, утв. Минфином России 30.08.93 № 104 ).

Расходный кассовый ордер в такой ситуации не оформляется. В общую кассу организации деньги сдаются за минусом возвращенных сумм.

Для отражения в учете возврата розничного товара нужно письменное заявление покупателя

Запись в книге покупок продавец делает на основании акта по форме КМ-3. Кроме того, для вычета НДС необходимо иметь надлежаще оформленную накладную, свидетельствующую о принятии на учет возвращенных товаров (п. 5 ст. 171 и п. 4 ст. 172 НК РФ).

Если покупатель оплатил товар авансом, запись в книге продаж делается на основании Z-отчетаПодобная ситуация характерна для розничной торговли под заказ. Будущий покупатель выбирает товар, оформляет заказ и вносит аванс, организация выдает ему чек ККТ на сумму предоплаты. Когда заказ выполнен, покупатель получает товар и вносит остаток стоимости (если предоплата была частичная). Рассмотрим порядок оформления документов.

Продавец получает от покупателя авансПри получении предоплаты розничный продавец не оформляет счет-фактуру — этот документ заменяет чек ККТ (п. 7 ст. 168 НК РФ ). На основании Z-отчета продавец делает запись в книге продаж на сумму аванса. При этом рекомендуется пробивать сумму аванса по отдельной секции ККТ, чтобы иметь возможность выделить ее из общей величины полученной выручки.

Отметим, что Минфин России в письме от 22.01.08 № 03-07-09/01 высказывал иное мнение. Финансовое ведомство настаивало, что заявить к вычету НДС с аванса компания может только на основании счета-фактуры. Независимо от того, кто выступает покупателем.

Но, по мнению автора, позицию финансистов в настоящее время можно не учитывать. Ведь она основана на Правилах ведения книги продаж. утвержденных утратившим силу постановлением Правительства РФ от 02.12.2000 № 914. В них было требование о том, что в книге продаж должен быть зарегистрирован счет-фактура на предоплату «независимо от вида договора». Но в действующих Правилах ведения книги продаж (утв. постановлением Правительства РФ от 26.12.11 № 1137 ) такого требования нет.

Продавец передает товар покупателюНа дату передачи товара покупателю продавец делает еще одну запись в книге продаж на сумму предоплаты. Основанием для такой записи служит все тот же Z-отчет, который был оформлен в день получения аванса.

Кроме того, на дату отгрузки товара продавец получает право на вычет НДС. Поэтому он делает соответствующую запись на сумму аванса и в книге покупок (п. 8 ст. 171 и п. 6 ст. 172 НК РФ).

Если посредник торгует в розницу, он вправе счета-фактуры покупателю и комитенту не выставлять

Пример.25 августа розничный покупатель заказал товар и внес предоплату в размере 118 000 руб. (в том числе НДС — 18 000 руб.). Организация делает запись в книге продаж на основании Z-отчета на сумму 118 000 руб. Сумма НДС к начислению — 18 000 руб.

5 сентября покупатель получил товар стоимостью 177 000 руб. (в том числе НДС — 27 000 руб.) и доплатил оставшиеся 59 000 руб. (177 000 – 118 000). Организация делает в книге продаж две записи: на основании Z-отчета на аванс на сумму 118 000 руб. и на основании Z-отчета на доплату в сумме 59 000 руб. Общая сумма НДС к начислению — 27 000 руб. (18 000 + 9000). Кроме того, 5 сентября организация имеет право принять НДС с аванса к вычету и сделать запись в книге покупок на сумму 18 000 руб. на основании Z-отчета на аванс от 25 августа.

Если комиссионер торгует в розницу, счет-фактуру комитент составляет самостоятельноПосредник при продаже товаров комитента от своего имени самостоятельно выставляет покупателю счет-фактуру и один экземпляр передает комитенту (п. 1 Правил заполнения счета-фактуры ). В свою очередь комитент на основании полученного от посредника счета-фактуры оформляет счет-фактуру на имя комиссионера (п. 20 Правил ведения книги продаж ). На основании этого документа он делает запись в книге продаж.

Если же посредник торгует в розницу, он вправе счет-фактуру покупателю и комитенту не выставлять (п. 7 ст. 168 НК РФ ). В этом случае комитент оформляет счет-фактуру для комиссионера на основании данных чеков ККТ или иных подобных документов, которые последний выдал покупателю. Взять такие сведения комитент может из данных отчетов, полученных от посредника.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При поддержке: Бухгалтерская и налоговая документация любой компании нуждается в периодических проверках. Услуги аудита от компании Инвест Финанс — это оптимальный и качественный вариант для аудита бухгалтерского учета и финансовой отчетности.

Продолжаем исследовать законодательные нюансы, связанные с применением РРО в Украине и сегодня разберемся с отчетностью, которая должна составляться (печататься) при использовании кассового аппарата хозяйствующим субъектом.

В рамках темы про регистраторы расчетных операций уже были написаны следующие статьи, с которыми рекомендуем ознакомиться:

Всю отчетность можно разделить на две группы:

Сегодня коснемся только одного из этих отчетов – это Z-отчет. Ему нужно уделить особое внимание, поскольку распечатывается он каждый день, когда хозяйствующий субъект использует РРО. Его составление и печать имеет множество законодательных нюансов, невыполнение или не правильное выполнение которых могут повлечь немалые штрафные санкции.

Определение и функциональное предназначение Z-отчетаСогласно ст. 2 Закона об РРО, фискальный отчетный чек представляет собой документ установленной формы, напечатанный регистратором расчетных операций, содержащий данные дневного отчета, во время печати которого информация об объеме выполненных расчетных операций заносится в фискальную память. В свою очередь, дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память регистратора получил название Z-отчета, в связи с чем понятия «фискальный отчетный чек» и «Z-отчет» могут использоваться как тождественные.

Основное же предназначением Z-отчета считается обнуление памяти РРО и обеспечение фиксации итога расчетов за определенный период работы РРО .

Последовательность действий кассира при формировании и печати Z-отчетаТребование о ежедневной печати Z-отчета находим в п.9 статьи 3 Закона об РРО, а так же в п.4 Раздела III Порядка регистрации и применения регистраторов расчетных операций, применяемых для регистрации расчетных операций за товары (услуги), в соответствии с которым: «Субъекты хозяйствования, использующие РРО для осуществления расчетных операций в наличной или безналичной форме (с применением платежных карточек, платежных чеков, жетонов и т.п.) при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, обязаны печатать X — отчеты, Z — отчеты и другие документы, предусмотренные документацией на РРО, согласно законодательству».

Таким образом, в конце каждого рабочего дня, когда использовался РРО, кассир делает следующее:

1) составляет дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память РРО (Z-отчет), в котором должна быть отражена информация об операциях «служебное внесение» или «служебная выдача»;

2) распечатывает Z-отчет и подклеивает его в КУРО;

3) на основании данных фискального отчетного чека (Z-отчета) заполняет раздел 2 КУРО;

4) сдает выручку в кассу предприятия;

5) выключает РРО.

Сам же процесс формирования Z-отчета осуществляется в следующей последовательности:

Как и любой другой, Z-отчет тоже имеет свои обязательные реквизиты. Отсутствие каких либо из обязательных реквизитов такого отчета, может быть квалифицировано проверяющими как основание для непризнания Z-отчета, что приравнивается к его отсутствию с применением 170-гривневого штрафа к предприятию за каждый такой отчет. Поэтому приведем их полностью:

В соответствии с требованиями Закона Украины об РРО итог расчетов исчисляется за смену, максимальная продолжительность которой не должна превышать 24 часа. Поскольку итог расчетов вносится в фискальную память именно при формировании Z-отчета, выполнение требования об исчислении расчетов за смену возможно только при условии своевременной печати Z-отчетов.При этом под сменой следует понимать период работы регистратора от регистрации первой расчетной операции после выполнения Z-отчета до выполнения следующего Z-отчета.

На практике фискальная служба в своих разъяснениях настаивает на том, чтобы между распечаткой двух Z-отчетов проходило не более 24 часов (такое требование можно найтип.п. 2.2.7 Обзорного письма ГНАУ от 06.07.2009 г. № 14083/7/23-7017/572 ). Более того, часто субъекты хозяйствования сталкиваются с требованиями контролирующих органов о необходимости распечатки Z-отчетов в пределах календарных суток, т. е. итог расчетов за сутки должен отражаться в Z-отчете, распечатанном до окончания этих календарных суток, т. е. до 24.00.Поскольку иначе возможны ситуации, когда в один день будут распечатаны два Z-отчета, а в другой — ни одного, а значит — требование Закона об РРО о ежедневной печати фискальных отчетных чеков не будет выполнено, что в свою очередь приведет к штрафным санкциям.

Исправление ошибок в Z-отчетахК большому сожалению, если в каком-то из распечатанных Z-отчетов Вы допустили ошибку, то исправить ее не удастся. Вносить исправления в Z-отчет нельзя, подать уточненный отчет по аналогии с налоговой отчетностью тоже нельзя. Происходит это даже не потому, что такая норма не предусмотрена действующим законодательством, а в связи с тем, что иначе теряется сам смысли назначения Z-отчета: подвести итог работы РРО за смену. Z-отчет лишь отражает ошибки, допущенные за смену, а потому исправлять следует их, а не сам Z-отчет.

Если же в процессе использования РРО Вы все же допустили ошибочное проведение сумм через регистратор, то такую ошибку следует исправлять любым из следующих способов:

Заменить Z-отчет Х-отчетом (документом, содержащим информацию о дневных итогах расчетных операций, проведенных с применением РРО, без обнуления информации в оперативной памяти), как это иногда делают субъекты хозяйствования в случае потери Z-отчета, нельзя. Это объясняется тем, что итог расчетов вносится в фискальную память именно при формировании Z-отчета. Х-отчет такой функции не выполняет.

Штрафные санкции, связанные с Z-отчетомРечь о таких штрафных санкциях ведется в п.5 статьи 17 Закона Украины, в соответствии с которым:

то к хозяйствующему субъекту применяются штрафные санкции в размере 10 необлагаемых налогом минимумов за каждое такое нарушение в отдельности, что на сегодня составляет 170 грн.

О Дмитрий Дрючин

Дмитрий Дрючин написал 109 статей в своем блоге.

Экономист по образованию (закончил СумГУ), с 2005 года имею сертификат аудитора Украины. Практикующий бухгалтер, сейчас являюсь главным бухгалтером на двух предприятиях (сфера строительства и торговли). Даю консультации по ведению бизнеса, организации и восстановлению бухгалтерского и налогового учета. Регулярно пишу статьи о бухгалтерии, финансах, бухгалтерском и налоговом учете, банковских услугах.

Также вам будет интересно почитать

Добавить комментарий Отменить ответ