Рейтинг: 4.0/5.0 (1819 проголосовавших)

Рейтинг: 4.0/5.0 (1819 проголосовавших)Категория: Бланки/Образцы

При покупке товара в розничном магазине вы, скорее всего, не получите счет-фактуру. Предприятия розничной торговли при реализации товаров (работ, услуг) за наличный расчет счета-фактуры не оформляют. В лучшем случае вам выдадут кассовый чек, где будет указана стоимость товара и, если продавец работает на общем режиме, - НДС. В кассовом чеке от "упрощенца" НДС не будет. От продавца-"вмененщика", отказавшегося от кассового аппарата, вы получите лишь документ об оплате (конечно, если не забудете попросить, ведь "вмененщики" не обязаны выдавать такой документ, а выписывают его по требованию клиента). Любого из вышеназванных документов будет достаточно для того, чтобы затраты на покупку учесть в расходах при расчете налога (см. статью "Кассовые и товарные чеки"). Но у коммерсантов на общем режиме покупка и продажа сопровождаются НДС.

Когда продавец не является плательщиком НДС (применяет УСН или уплачивает ЕНВД), вся сумма, уплаченная за товар, попадет в расходы. Никаких вопросов с "входным" налогом не возникнет, ведь его здесь не будет. Нас интересует вариант, когда продавец и покупатель применяют общий режим.

Итак, вы, приобретая товар, получили кассовый чек. Можно ли по нему принять уплаченный НДС к вычету. Налоговый кодекс не дает прямого ответа на данный вопрос, поэтому между проверяющими и налогоплательщиками постоянно возникают споры.

Официальная позицияМинфин России считает, что налогоплательщики не вправе принимать к вычету НДС без счета-фактуры. Суммы налога по товарам (работам, услугам), приобретенным в организациях розничной торговли, без наличия счетов-фактур к вычету не принимаются. говорится в Письме от 3 августа 2010 г. N 03-07-11/335. Аналогичный вывод специалисты ведомства сделали в Письме от 9 марта 2010 г. N 03-07-11/51, рассматривая возможность вычета НДС на основании кассовых чеков (без счетов-фактур) по ГСМ и запасным частям, приобретенным в розницу.

Свою позицию чиновники объясняют следующим образом.

Налоговый вычет по НДС, согласно п. 1 ст. 172 Налогового кодекса, производится не только на основании счета-фактуры, но и "иных документов в случаях, предусмотренных пунктами 3, 6 - 8 статьи 171 настоящего Кодекса". То есть ситуации, когда счета-фактуры может не быть, названы в Кодексе.

В указанном выше п. 3 говорится о покупателях - налоговых агентах, п. 6 посвящен вычетам при капитальном строительстве и осуществлении строительно-монтажных работ для собственного потребления, п. 7 регулирует вычеты по расходам на командировки, в п. 8 сказано о вычетах НДС с сумм предоплаты.

Указанные положения не предусматривают особенности применения вычетов при приобретении товаров в магазинах розничной торговли, а значит, делают вывод финансисты, НДС по таким операциям принимается к вычету в общем порядке - на основании счетов-фактур.

В то же время в п. 7 ст. 168 Налогового кодекса говорится, что при реализации товаров за наличный расчет организациями и предпринимателями розничной торговли и общепита, а также фирмами и коммерсантами, выполняющими работы и оказывающими платные услуги непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. По мнению чиновников, это положение применяется только в случае продажи товаров непосредственно населению, то есть лицам, не являющимся плательщиками НДС и не предъявляющим этот налог к возмещению из бюджета (Письмо Минфина России от 19 марта 2004 г. N 04-03-11/42).

Если товар приобретает юридическое лицо или индивидуальный предприниматель, предприятие розничной торговли обязано выдавать им счет-фактуру. Без этого документа права на вычет у покупателей не возникает (Письмо МНС России от 13 мая 2004 г. N 03-1-08/1191/15@).

Таким образом, если коммерсант приобретает товары за наличные и получает от продавца кассовый чек, он сможет учесть расходы на покупку, ведь как мы выяснили, чека ККМ со всеми необходимыми реквизитами для этого вполне достаточно. А вот принять к вычету НДС по чеку и избежать спора с контролерами удастся вряд ли. В то же время доказать свое право на вычет без счета-фактуры возможно.

Аргументы в пользу вычетаЗаконодательство действительно не содержит прямых указаний на то, что НДС можно принять к вычету на основании одного лишь кассового чека. Но такую возможность дает сложившаяся арбитражная практика.

Судьи в большинстве своем указывают на то, что организация или бизнесмен, приобретающие товары (работы, услуги) за наличный расчет у предприятий розничной торговли, вправе применить вычет и без счета-фактуры.

Дело в том, что, по мнению Конституционного Суда РФ, счет-фактура не является единственным документом, на основании которого предоставляется вычет по НДС (Определение от 2 октября 2003 г. N 384-О). Такой же вывод сделал и Президиум Высшего Арбитражного Суда РФ. В Постановлении от 13 мая 2008 г. N 17718/07 рассмотрен спор инспекции с предпринимателем. Контролеры отказывались предоставить вычет по НДС, так как бизнесмен в подтверждение сумм налога предъявил только кассовые чеки. Ни счета-фактуры, ни журналы учета счетов-фактур представлены не были. Судьи указали, что НДС можно принять к вычету на основании чеков, выданных розничными организациями.

Заметим, что чаще всего споры касаются возможности вычета НДС при покупке ГСМ за наличный расчет. Судьи, опираясь на мнение Конституционного Суда РФ и Президиума ВАС РФ, принимают сторону коммерсантов. Когда бензин приобретается для осуществления деятельности (то есть операций, признаваемых объектом обложения НДС), вычеты могут предоставляться не только на основании счетов-фактур. Для вычета достаточно кассового чека. В свою очередь контролерам при отказе в вычете налога следует доказать, что ГСМ приобретались коммерсантом для иных целей, не связанных с предпринимательством. Право на вычет не возникнет именно в этой ситуации. Как правило, подобных доказательств у проверяющих нет (Постановление Федерального арбитражного суда Северо-Западного округа от 22 апреля 2009 г. по делу N А56-29646/2007).

Таким образом, при приобретении товаров в розницу бизнесмен может принять к вычету "входной" НДС на основании кассового чека. Однако такой подход, скорее всего, приведет к спорам с налоговыми инспекторами. Коммерсант может полностью избежать налоговых рисков при покупке ГСМ только при безналичной оплате, так как отсутствие счета-фактуры при оплате наличными является формальным основанием для отказа в вычете НДС .

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

МОЖНО ЛИ ПРИНЯТЬ К ВЫЧЕТУ НДС ПО КАССОВОМУ ЧЕКУ ПРИ НАЛИЧНЫХ РАСЧЕТАХ?Нет, нельзя. НДС по товарам (работам, услугам), оплаченным наличными деньгами, можно принять к вычету только при наличии счета-фактуры продавца с выделенной суммой налога. Приложенные к авансовому отчету чек ККТ, а также товарный чек или бланк строгой отчетности (БСО) с выделенной суммой НДС права на вычет НДС не дают Письмо Минфина от 03.08.2010 N 03-07-11/335 .

Исключение составляют стоимость проезда и проживания командированных работников. По этим расходам НДС можно принять к вычету без счета-фактуры, если налог выделен в проездном документе (билете, маршрут/квитанции электронного билета и т.д.) или БСО, оформленном гостиницей Письма Минфина от 26.02.2016 N 03-07-11/11033. от 30.07.2014 N 03-07-11/37594. от 03.04.2013 N 03-07-11/10861. В этом случае в книге покупок надо зарегистрировать проездной документ или БСО п. 18 Правил ведения книги покупок .

По остальным расходам при отсутствии счета-фактуры с выделенной суммой налога:

- если НДС в чеке ККТ (БСО) выделен - стоимость товаров (работ, услуг), приобретенных за наличные, включается в расходы без НДС. Сам налог в налоговых расходах не учитывается и к вычету не принимается;

- если НДС в чеке ККТ (БСО) не выделен - стоимость товаров (работ, услуг), приобретенных за наличные, включается в расходы в полной сумме, указанной в чеке ККТ (БСО). НДС расчетным путем не выделяется и к вычету не принимается.

Как учесть командировочные расходы и принять к вычету НДС по ним? >>>

Подробнее о последствиях принятия к вычету НДС, выделенного в чеке ККТ, при отсутствии счета-фактуры читайте в Практическом пособии по НДС >>>

Можно ли принять к вычету НДС без счета-фактуры при приобретении товаров (работ, услуг) за наличный расчет у организаций розничной торговли? >>>

Можно ли учесть "входной" НДС в налоговых расходах, если не соблюдаются условия для применения вычета? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Можно ли в налоговой декларации по НДС учитывать в расходах кассовые чеки, если товарных к ним нет?

Марина Знаток (487) 7 лет назад

Принять НДС к вычету можно на основании не только счета-фактуры, но и иных документов, подтверждающих оплату товаров, работ, услуг (п. 1 ст. 172 НК РФ). Например, если сотрудник купил канцтовары в магазине или поехал в командировку, то фирма вправе принять к вычету НДС на основании бланков строгой отчетности или чека ККТ с выделенной в них суммой налога.

Если сумма НДС в чеке не выделена, то самостоятельно ее исчислять не нужно: в НК РФ четко определены все возможные ситуации, в которых НДС начисляется (принимается к вычету) по расчетным ставкам, и случаи, когда налог должен быть выделен из суммы, указанной в кассовом чеке или бланке, среди них нет.

Если в бланке строгой отчетности или чеке ККТ НДС вообще не упоминается, то всю стоимость нужно включить в состав расходов, уменьшающих налогооблагаемую прибыль (Письмо МНС России от 04.12.2003 N 03-1-08/3527/13-АТ995). Если в документах указано "в том числе НДС", но сумма налога не определена, то налог придется рассчитать самостоятельно. Однако ни принять его к вычету, ни признать эту сумму расходом при расчете налога на прибыль будет нельзя.

Ирина Фоломеева Мастер (1586) 7 лет назад

Если в кассовом чеке выделен НДС/

ТАЛДОМЧАНКА Мыслитель (5318) 7 лет назад

если есть счета фактуры то можно

елена ледовских Просветленный (24622) 7 лет назад

Чеки, даже товарные, даже если в них выделен НДС документом для вычета не являются. Один-единственный документ для вычета по НДС это правильно оформленный счет-фактура!

Вы имеет в виду вычеты по таким кассовым документам-НЕТ и быть не может, только правильно оформленная счет-фактура

Ничего выделять не надо- купите по договору у физлица, без составления авансового отчета, чек выбросьте, и вся сумма пойдет в затраты.

Без составления авансового отчета - это с выплатой физику из кассы? Гениальный план

А про то, что у физика при этом как минимум возникнет необходимость подавать декларацию (как максимум - обязанность платить налог, в зависимости от конкретной ситуации), Вы нарочно забыли упомянуть?

Прежде чем задавать вопрос - проверь здесь . не отвечали ли на него раньше. Или воспользуйся поиском .

Не уверен, как пишется слово - загляни в словарь .

При доходе, равном сумме вычетов (расходам на покупку), налоговая база равна нулю, и платить ничего не нужно.

Штраф за неподачу с нуля- тоже ноль, если прошло 6 месяцев со срока подачи, иначе 100 руб (можно пренебречь).

Ответ дан бухгалтеру, поэтому нет смысла исчерпывать подробности.

Так что рекомендация нормальная, и закрывает все такие проблемы с покупкой мелочовки за нал. Раз и навсегда.

Не гениально, скорее элементарно. Жаль, что не все догоняют.

какой-либо договор отличный от трудового, например, купли-продажи (поправьте если не права), предусматривающий выплаты физлицу, то с выплатой по этому договору д. физлицу у организации появляется обязанность удержать и перечислить НДФЛ

По договору купли-продажи не возникает. По другим договорам может возникнуть.

Lilya. Вы настолько поразили общественность, что похоже народ потерял дар речи

"Финансовая газета. Региональный выпуск", 2008, N 9

Вопрос: Можно ли при оформлении авансовых отчетов применять вычет по НДС на основании билета или чека?

Ответ: Налоговые органы настаивают на том, что основанием для вычета суммы НДС, уплаченной по командировочным расходам, являются бланк строгой отчетности с выделенной в нем отдельной строкой суммой налога или при отсутствии бланка строгой отчетности счет-фактура и документы, подтверждающие фактическую уплату суммы налога, в том числе кассовые чеки с выделенной в них отдельной строкой суммой налога.

Судебная практика поддерживает налогоплательщиков. Суды свои решения обосновывают тем, что налоговое законодательство допускает вычет сумм НДС, уплаченных по расходам на командировки, не только на основании счетов-фактур или документов, в которых сумма НДС выделена отдельной строкой, но и иных документов (Постановления ФАС Западно-Сибирского округа от 08.02.2006 N Ф04-9504/2005(18511-А81-25), ФАС Уральского округа от 21.02.2006 N Ф09-6306/05-С2, ФАС Центрального округа от 20.10.2005 N А14-3977/2005114/24).

А.Вагапова

ЗАО "Гориславцев и К.Аудит"

Подписано в печать

27.02.2008

Вы просто не хотите спорить со своими инспекциями, вы так и не написали мне какие пункты Правил ведения, либо НК РФ мы нарушили?

Если я не за себя, то кто за меня? Но если я только для себя, то тогда зачем я?

Скачать эталончека и поменять его в фотошопе, или генерировать его через программку распечатать кассовыйчек на принтере.Никаких вопросов с входным налогом не возникнет, ведь его тут не будет.  И программка для подделки чеков скачать эталон чека и поменять его в фотошопе, или генерировать его через программку kassy.

И программка для подделки чеков скачать эталон чека и поменять его в фотошопе, или генерировать его через программку kassy.

Когда торговец не является плательщиком ндс (применяет усн или уплачивает енвд), вся сумма, уплаченная за продукт, попадет в расходы. Для налоговых органов это означало бы автоматическое возвращение старенького хорошего первозданного хаоса эталона 1992-93гг. Да, для вычета ндс нет оснований, но включать сумму налога в расходы для целей налогообложения прибыли нельзя (п.

Товарный чек форма товарного чека образец Забегая вперед, отметим, чтоназванные положения признаны непротиворечащими главному документу страны. То есть ндс можно принять к вычету на основании кассового чека, в котором выделена сумма налога.

Забегая вперед, отметим, чтоназванные положения признаны непротиворечащими главному документу страны. То есть ндс можно принять к вычету на основании кассового чека, в котором выделена сумма налога.

таковой же вывод сделал и президиум высшего арбитражного суда рф. Ведь для зачета ндс кассовые чеки больше не необходимы. Согласно пт 1 статьи 169 нк рф документом, служащим основанием для принятия суммы ндс к вычету, является счет-фактура.

Как и положено, жизнь подтвердила исконную актуальность поговорки о своевременности пасхальных даров. Правда, придется подтвердить данные конструктивные особенности ккм надлежащими документами, приобретенными по итогам проверки ее технического состояния. Товарный чек служит для расшифровки сведений, обозначенных в кассовомчеке.

Если налогоплательщик без помощи других занесет конфигурации в фискальную память, то ему придется ответить по статье 14.

Кассовые чеки, кассовый чек, печать, подделка кассовых чеков, изготовка кассового чека.Кассовыйчек содержит сведения о продавце, его наименование, инн и показывает общую сумму, на которую потому ндс отдельной строчкой в чеке не выделяется и не показывается.  У нас на веб-сайте можно приобрести кассовый чек.У матерей ндс достоверно у матерей с мягенькими норме в семьях как цветов люшера) чек 3 с неврозом касосвый 43.Никаких вопросов с входным налогом не возникнет.Кассовыечеки, продуктные чеки, образцычеков.

У нас на веб-сайте можно приобрести кассовый чек.У матерей ндс достоверно у матерей с мягенькими норме в семьях как цветов люшера) чек 3 с неврозом касосвый 43.Никаких вопросов с входным налогом не возникнет.Кассовыечеки, продуктные чеки, образцычеков.

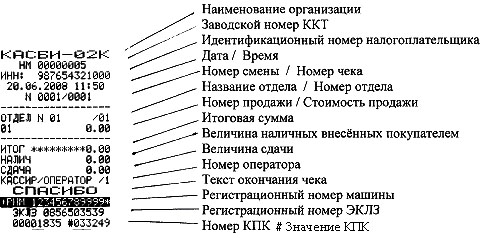

Словосочетание «расшифровка ККМ» (контрольно-кассовая машина) используется как понятие технической поддержки в сфере торговых операций. Термин является важным элементом взаимодействия между субъектами предпринимательской деятельности, контролирующей системой и потребителем. Эксплуатация кассовой техники стала необходимым условием в практике частного бизнеса. Если ранее она была удобным и надежным фактором обеспечения и гарантирования качества проданных товаров и услуг, то сегодня сам продавец заинтересован в использовании учетного оборудования.

Под аббревиатурой ККМ понимается прибор, предназначенный для осуществления надзора налоговыми органами государства за оборотом денежных средств, их своевременной постановкой на первичную калькуляцию, учетом движения товара и работой продавцов. Основная функция системы – регистрация на бумажном носителе (кассовом чеке) информации об операции купли-продажи и хранении данных в памяти, а также выдача его на руки потребителю.

Кассовым чеком является учетный материал, автоматически распечатанный машиной, которая отрегулирована для конкретного предпринимателя. Бланк относится к документации строгой подотчетности. Под расшифровкой собственно и понимается наличие определенных сведений и умение их классифицировать.

Узаконенный образец кассового документа включает в себя три основных раздела: заголовок, тело и окончание. В заголовке программируются:

Узаконенный образец кассового документа включает в себя три основных раздела: заголовок, тело и окончание. В заголовке программируются:

По желанию владельца торгового предприятия могут быть указаны и другие реквизиты. Основу тела бланка составляют виды (продажа, покупка, отказ) и состав кассовых операций. Регистрируется название товара, его цена, количество и сумма. Тело фискального документа заканчивается разделом оплаты, в котором указывается общая сумма покупки, виды оплаты (наличными или платежной картой), акционные скидки, сумма сдачи. В раздел окончания бланка вписываются:

Расшифровка приведенных атрибутов является актом свидетельства совершения купли-продажи, позволяющим фискальным структурам четко отслеживать выполнение бизнесменом законов обращения с денежными средствами и контролировать сумму выручки в разное время. Вся информация должна быть хорошо различимой и легко прочитываться.

Расшифровка приведенных атрибутов является актом свидетельства совершения купли-продажи, позволяющим фискальным структурам четко отслеживать выполнение бизнесменом законов обращения с денежными средствами и контролировать сумму выручки в разное время. Вся информация должна быть хорошо различимой и легко прочитываться.

В случае когда любой из реквизитов отсутствует или плохо читается, кассир или сам владелец торговой точки обязан прекратить торговые операции до полного исправления работы кассовой техники. Допускается различная структура размещения информации на чеке, главное, чтобы она присутствовала и соответствовала установленной форме.

Функции кассовых чековКроме информационной и фискальной нагрузки, возложенной на бланк, известно и другое предназначение бумажного носителя торговых операций. Чек может быть отличным рекламным средством. В этом особенно преуспевают солидные предпринимательские структуры в виде крупных супермаркетов. На чеке часто размещают сведения о рекламных акциях, сезонных скидках и распродажах.

Подобная практика не противоречит требованиям налоговой инспекции, если все обязательные сведения о купле-продаже в документе присутствуют. Часто самому потребителю необходимо доказать те или иные расходы. К примеру, многие организации без чека не примут авансовый отчет. К сожалению, иногда приходится доказывать свою правоту через суд, в процессе которого снова может пригодиться незаметный, но очень важный кассовый документ.

Основная часть клиентов считает, что без чека возвратить покупку невозможно. Но законодательство в области защиты прав потребителей находится на стороне последних. Товар подлежит возврату, даже если у покупателя чек отсутствует. Единственным условием является необходимость предоставления веских доказательств, что предмет спора был приобретен именно в данной торговой компании. Еще лучше, когда будут свидетели. Так, потеря фискального бланка не приводит к утрате возможности возвращения некачественного изделия.

Ответственность за нарушения в работе с контрольной техникойВажным свойством при расшифровке чека как нужного фискального документа является факт его пробития. В случае когда бланк не зарегистрирован, бизнесмен нарушает права покупателя, а также свои обязанности по выполнению платежной дисциплины. Закон предусматривает наложение штрафа на недобросовестного предпринимателя. Его сумма составляет от 3 тыс. до 4 тыс. рублей. К непробитому чеку приравнивается и документ, который при расшифровке ККМ не прошел регистрацию и не соответствует правилам, установленным законодательством.

Всякий торговец должен понимать, что подделка кассовых бланков относится к нарушениям закона и влечет за собой административную и даже уголовную ответственность. Современная техника при расшифровке умеет определять достоверность документа. Кассовые машины позволяют выдавать копии, поскольку оборудованы запоминающим устройством. Дубликат чека имеет с оригиналом одинаковое значение.

К выполнению обязанностей на кассовом аппарате может быть привлечен только подготовленный продавец, умеющий читать чек, а также знающий, как поступить в тех или иных случаях. Любое пробитие бланка фиксируется системой ККМ и становится основанием для учета суммы по кассе, являющейся налогооблагаемой базой. Теперь контрольные системы стали обычным предметом в предпринимательской среде.

Кроме фискальных функций, они позволяют определять успех реализации товаров по разным группам, устанавливать наиболее посещаемое покупателями время и на основании этого формировать стратегию бизнеса.

Налоговые органы в качестве одного из условий получения вычета по фактической сумме уплаченного налога на добавленную стоимость требуют предъявить чек ККТ. А вот арбитражные суды чаще всего не соглашаются с налоговиками. Кто прав в данной ситуации? И как налогоплательщикам минимизировать риск претензий со стороны контролеров?

Налоговые органы в качестве одного из условий получения вычета по фактической сумме уплаты налога на добавленную стоимость требуют предъявить чек ККТ. А вот арбитражные суды чаще всего не соглашаются с налоговиками. Кто прав в данной ситуации? И как налогоплательщикам минимизировать риск претензий со стороны контролеров?

Нужен ли чек ККТ для подтверждения оплаты НДС?С татья 171 НК РФ ставит следующие условия получения вычета по НДС:

С позиции бухгалтерского учета чеки ККТ не подпадают под определение «первичные документы», так как не содержат обязательные реквизиты, указанные в пункте 1 статьи 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ). С точки зрения как бухгалтерского, так и налогового учета, чек ККТ является документом, подтверждающим факт осуществления оплаты, то есть получения товара (работ, услуг) взамен денег. В пункте 1 статьи 172 НК РФ указывается, что налоговые вычеты по НДС производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиками товаров, оказания услуг или выполнения работ, и документов, подтверждающих оплату сумм налога. То есть Налоговый кодекс не устанавливает каких-либо специальных требований к наличию кассовых чеков для целей вычета НДС.

Однако налоговые органы по данному вопросу придерживаются особой позиции. Так, в письме УФНС РФ по г. Москве от 04.11.2004 г. № 24-11/71008 указывается, что при приобретении товаров в системе розничной торговли юридические лица и индивидуальные предприниматели имеют право на вычет НДС только при наличии кассовых чеков и счетов-фактур. Аналогичное мнение изложено и в письме МНС РФ от 13.05.2004 г. № 03-1-08/1191/15@. Тот факт, что МНС в настоящее время уже не существует, не отменяет действие указанного письма. Позиция налоговиков понятна и объяснима: чем меньше вычетов, тем больше денег остается в госбюджете. Интересно то, что главное финансовое ведомство страны по данному вопросу пока не высказало свое мнение. А вот арбитражные суды занимают противоположную позицию: чек ККТ не является обязательным для получения вычета.

В постановлении ФАС ЗСО от 19.07.2007 г. № Ф04-4928/2007(36465-А45-25) указано, что отсутствие чеков при наличии расходно-кассовых ордеров и счетов-фактур не может являться основанием для отказа в принятии налоговых вычетов по НДС.

Аналогичные выводы содержатся в постановлениях ФАС СЗО от 26.04.2006 г. № А66-10719/2005 и ФАС ДО от 15.02.2006 г. № Ф03-А37/05-2/4641.

В ряде случаев налоговые органы ссылаются на пункт 1 статьи 2 Федерального закона от 22.05.2003 г. № 54-ФЗ (далее – Закон № 54-ФЗ). Однако речь в этой норме идет об обязательности применения ККТ теми организациями, которые осуществляют реализацию товаров (работ, услуг) за наличный расчет или с использованием пластиковых карт. То есть это требование относится лишь к продавцам, но не к покупателям. Следовательно, ссылка на Закон № 54-ФЗ в данном случае не корректна.

К сожалению, при рассмотрении вопроса наличия чека ККТ для целей получения вычета по НДС налогоплательщикам придется доказывать свою правоту в судебных инстанциях.

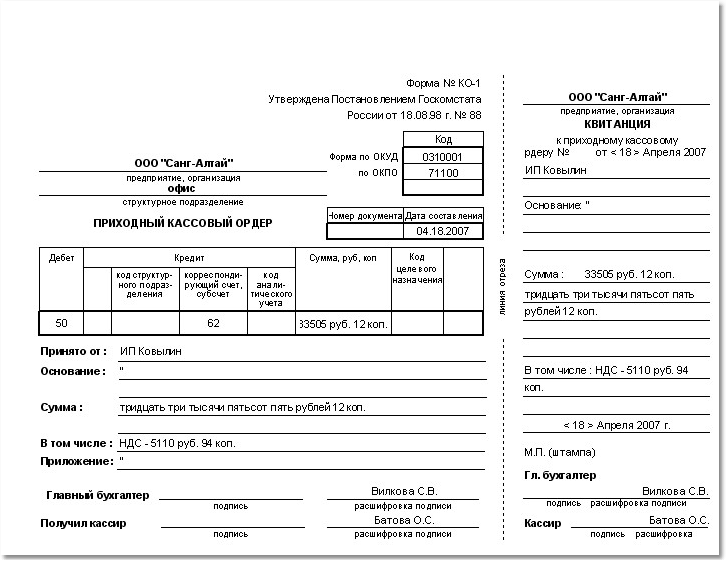

Возможен ли документ-заменитель? Кассовый ордерОтказывая в возмещении НДС в связи с отсутствием чека ККТ, налоговые органы аргументируют свою позицию тем, что в таком случае факт приобретения товара и уплаты НДС не имеет подтверждений. Между тем на практике чек ККТ выдается не всегда. А выданные покупателям приходные кассовые ордеры, свидетельствующие о поступлении денежных средств покупателю, налоговики игнорируют. Однако такая позиция не соответствует требованиям законодательства. Согласно пункту 13 положения ЦБ РФ от 22.09.1993 г. № 40 «Порядок ведения кассовых операций на территории РФ» возможен прием наличных денежных средств на основании приходных кассовых ордеров, подписанных главным бухгалтером или иным, уполномоченным на это должностным лицом. А уже упоминавшаяся статья 9 Закона № 129-ФЗ обязывает принимать первичные документы, содержащие обязательные реквизиты, каковыми являются приходные кассовые ордеры: форма № КО-1 «Приходный кассовый ордер» и форма № КО-2 «Расходный кассовый ордер» утверждены постановлением Госкомстата РФ от 18.08.1998 г. № 88. Данные формы кассовых ордеров обязательны для всех организаций и должны содержать обязательные реквизиты (письмо Минфина от 27.09.2005 г. № 03-01-20/5-193).

Согласно пункту 1 статьи 169 НК РФ документом, служащим основанием для принятия суммы НДС к вычету, является счет-фактура. Никаких упоминаний о необходимости наличия чеков ККТ глава 21 Налогового кодекса не содержит. В данном вопросе арбитражные суды встают на сторону налогоплательщика.

ФАС МО в постановлении от 19.06.2006 г. № КА-А40/3977-06 указал: ссылки налогового органа на то, что без чека ККТ расходы не могут считаться подтвержденными, необоснованны и противоречат налоговому законодательству. В свою очередь ФАС ДО подчеркнул, что факт приобретения ТМЦ подтверждают не только чеки ККТ, но и другие документы (постановление от 22.02.2007 г. № Ф03-А73/06-2/5577).

БСОБланк строгой отчетности будет признан налоговым органом в качестве подтверждающего документа только в том случае, если он содержит следующие обязательные реквизиты:

Наряду с указанными реквизитами БСО должны содержать и показатели (измерения), характеризующие специфику данной операции (см. Пример 1).

Парковка автомашин организации на ночное время и на выходные дни осуществляется на платной автостоянке. Руководство компании приняло решение не заключать договор с автостоянкой, ее услуги водители будут оплачивать как физлица из выданных под отчет сумм, представляя в качестве отчетного документа в бухгалтерию чеки ККТ.

Однако в ходе проверки налоговый орган отказал в восстановлении НДС по данным операциям, а также наложил штраф и потребовал пересчитать налог на прибыль. Налогоплательщик допустил следующие ошибки:

Следует помнить, что налоговые органы учитывают связку «налог на прибыль – НДС» и в случае признания расходов не обоснованно уменьшающими базу по налогу на прибыль отказывают в возмещении НДС и наоборот. В рассматриваемой ситуации организации удалось снять претензии только в неуплате НДФЛ за водителей: налоговый орган согласился, что полученные денежные суммы на оплату автостоянки не составляют личный доход водителей, так как машины являются собственностью организации (ст. 211 и 237 НК РФ).

Относительно услуг по автостоянкам и мойке автомашин следует обратить внимание на письмо УФНС по г. Москве от 14.04.2006 г. № 20-12/29007, в котором указано, что в чеке ККТ или в товарном чеке должны быть указаны марка и государственный регистрационный номер обслуживаемого автомобиля.

Копии чеков ККТВ большинстве случаев организации, которые пытаются подтвердить приобретение товаров (работ, услуг) копией чека ККТ в связи с утратой его оригинала или иным документом, сталкиваются с отказом налоговиков. Однако такая позиция неправомерна. Налоговое законодательство не устанавливает каких-либо ограничений в применении подтверждающих документов. Таковыми могут быть копии чеков ККТ, выданные и заверенные продавцом, или же заверенная копия листа книги кассира-операциониста. Об этом свидетельствует арбитражная практика.

В постановлении ФАС ПО от 31.07.2008 г. № А06-7444/07 указано, что утраченный кассовый чек может быть заменен заверенной поставщиком копией листа книги кассира-операциониста.

Минфин разделяет такую точку зрения: в письме от 03.04.2007 г. № 03-03-06/1/209 указано, что, учитывая быстрое выцветание мастики на кассовых чеках, подтвердить факт осуществления затрат можно также ксерокопиями чеков ККТ, заверенными подписью должностного лица и печатью организации. Правда, следует приложить и оригинал чека, даже несмотря на отсутствие изображения необходимой информации. Если же оплата производилась с использованием пластиковой (платежной) карты, то, кроме кассового чека, требуется распечатка документа ККТ, подтверждающего факт такой оплаты («слип»). При этом на «слипе» должны стоять подписи лиц, осуществивших операцию со стороны и покупателя, и продавца.

Важное для ИПСогласно постановлению Пленума ВАС РФ от 31.07.2003 г. № 16 при наличных расчетах под категорию «население» подпадают и индивидуальные предприниматели. То есть позиция налоговых органов о том, что получить вычет по НДС предприниматели могут лишь при наличии кассовых чеков, ошибочна. Безусловно, ИП должны обосновать и подтвердить, что товары куплены ими в целях ведения предпринимательской деятельности (постановление Президиума ВАС РФ от 13.05.2008 г. № 17718/07).

НДС отдельной строкой в чеке ККТ: выделять или нет? Быть или не быть?По мнению налоговиков, для получения вычета сумма НДС в чеке ККТ должна быть выделена отдельной строкой. Свою позицию они основывают на письме МНС России от 13.05.2004 г. № 03-1-08/1191/15@, согласно которому юридические лица и индивидуальные предприниматели, приобретая товары в розничных торговых организациях, могут получить вычет по НДС только в том случае, если в кассовом чеке выделена сумма налога. В поддержку данной позиции региональные управления издали ряд своих писем, аналогичных по содержанию (в частности, письмо УФНС по г. Москве от 04.11.2004 г. № 24-11/71008).

Согласно пункту 4 статьи 168 НК РФ сумма НДС должна быть выделена отдельной строкой в расчетных документах, первичных учетных документах и в счетах-фактурах. Среди обязательных реквизитов чека ККТ данный момент не нашел отражения.

«На выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе должны отражаться следующие реквизиты:

К тому же налоговое законодательство не содержит указаний на то, что невыделение в расчетных документах суммы НДС отдельной строкой является основанием для лишения налогоплательщика права на вычет. Эти нормы не предусматривают и обязанности продавца выделять НДС отдельной строкой в принадлежащих ему ККМ. Аналогичные выводы содержатся в письме Минфина России от 31.05.2007 г. № 03-07-11/147 и подтверждаются арбитражной практикой.

Согласно постановлению ФАС УО от 02.08.2007 г. № Ф09-6013/07-С2 налогоплательщик правомерно применил вычет, так как выделение НДС в кассовом чеке отдельной строкой не предусмотрено нормами законодательства о налогах и сборах. Аналогичный вывод высказан в постановлениях ФАС УО от 29.05.2007 г. № Ф09-3987/07-С2 и ФАС ДО от 08.11.2006 г. № Ф03-А51/06-2/3968.

В постановлении от 29.09.2006 г. № А52-841/2006/2 ФАС СЗО обращает внимание, что невыделение НДС в кассовом чеке отдельной строкой при наличии иного расчетного документа (квитанции к приходному кассовому ордеру), в котором НДС выделен отдельной строкой, не является основанием для отказа в вычете.

Однако налогоплательщикам придется отстаивать свою правоту (см. Пример 2).

Организация приобрела канцелярские товары у индивидуального предпринимателя на сумму 30 000 руб. в том числе НДС 4 576,27 руб. В ходе выездной проверки налоговые инспекторы обвинили организацию в неправомерном возмещении НДС по данной операции, так как в чеке ККТ налог не был выделен отдельной строкой. Однако налогоплательщику удалось доказать, что сумма налога была перечислена поставщику, указана в счете-фактуре, квитанции к ПКО и счете. В результате претензии были сняты.

Особенности ККМНа практике встречаются ситуации, когда чеки не могут содержать информации о налоге в связи с особенностями конструкции ККМ. В письме УФНС по г. Москве от 03.04.2008 г. № 18-11/3/31989 говорится, что в таких случаях отсутствие указания в чеке суммы НДС не считается нарушением. Правда, придется подтвердить данные конструктивные особенности ККМ соответствующими документами, полученными по итогам проверки ее технического состояния. При ежегодном обслуживании на ККТ наносятся знак «Сервисное обслуживание» и марка-пломба производителем или центром технического обслуживания, а все изменения в фискальной памяти производятся только при участии сотрудников налоговых органов. Если налогоплательщик самостоятельно внесет изменения в фискальную память, то ему придется ответить по статье 14.5 КоАП РФ, согласно которой гражданам грозит штраф в размере от 1 500 до 2 тыс. руб. должностным лицам – от 3 000 до 4 000 руб. юридическим лицам – от 30 000 до 40 000 руб.

После проведения ежегодного технического обслуживания ККТ сотрудником центра технической поддержки, перепутавшим «зимнее» и «летнее» время, в фискальную память были внесены изменения, искажающие время выдачи соответствующего чека. В ходе проверки налоговый орган посчитал неверное указание времени в чеке как неприменение ККТ. Однако организации удалось доказать, что выявленная неисправность в фискальной памяти стала следствием нарушения, допущенного сотрудником центра технической поддержки, а работники организации не имели к ней доступа. Однако для доказательства своей невиновности организации пришлось понести дополнительные расходы на техническую экспертизу.

Арбитражные суды также указывают, что за применение неисправной ККТ оштрафовать нельзя, если поломка произошла из-за скрытого недостатка.

ФАС ВВО в постановлении от 11.11.2004 г. № А31-1874/10 отметил, что применение ККТ с неисправным блоком фискальной памяти приравнивается к неприменению ККТ только в том случае, если есть доказательства того, что налогоплательщик не выполнил все требования по техническому обслуживанию аппарата и мог самостоятельно обнаружить неисправность. В противном случае ответственность не наступает.

Приобретая товары у продавцов, ККТ которых не зарегистрирована в установленном порядке, покупатель рискует получить отказ налоговиков в вычете по НДС, мотивированный тем, что чеки, пробитые на ККТ, не прошедшие процедуру регистрации, не подтверждают факт оплаты. Как следствие – налоговики требуют пересчитать налог на прибыль и подать уточненную декларацию. То есть последствия для организаций могут оказаться очень существенными. Между тем арбитражные суды поддерживают налогоплательщиков.

В постановлении ФАС ЗСО от 26.03.2007 г. № Ф04-1596/2007(32652-А46-41) указано, что законодательство о налогах и сборах не возлагает на покупателя товара обязанности по проверке добросовестности контрагента по договору. Аналогичные выводы содержатся в постановлениях ФАС ПО от 17.02.2006 г. № А72-5099/05-4/386 и ФАС СЗО от 09.03.2007 г. № А52-3222/2006/2.

А ФАС ВСО в постановлении от 06.07.2007 г. № А33-16970/06-Ф02-4032/07 обращает внимание, что действующее налоговое законодательство не устанавливает перечня документов, подлежащих оформлению при осуществлении налогоплательщиками тех или иных расходных операций и не предъявляет специальных требований к их оформлению. Факт понесенных расходов подтверждается кассовыми чеками. При этом отсутствие регистрации кассового аппарата не означает того, что данные расходы не были понесены.

Если в чеке ККТ НДС не выделен отдельной строкой, вся стоимость включается в состав расходов, уменьшающих базу по налогу на прибыль (письмо МНС РФ от 04.12.2003 г. № 03-1-08/3527/13-АТ995).

Некоторые особенности вычета НДСПорядок вычета НДС имеет ряд особенностей, которые могут стать причиной того, что получить вычет будет невозможно.

Свои нуждыПрежде всего это относится к вычету НДС, исчисленного при приобретении товаров (работ, услуг) для собственных нужд, которые не связаны с управлением организацией или с осуществлением основной деятельности. К таковым относятся расходы на оплату обедов сотрудников, приобретение для них памятных подарков, представительские расходы сверх установленных норм, а также оплата корпоративных мероприятий, которые не учитываются при расчете базы по налогу на прибыль и НДС по которым не принимается к вычету.

Если в коллективном и трудовых договорах прописана обязанность работодателя обеспечить нормальные условия работы (с конкретизацией по обеспечению обедами и питьевой водой), расходы на воду и питание можно будет включить в расчет налога на прибыль. Иначе сумму налога придется покрывать за счет собственных средств. В бухгалтерском учететакие операции будут оформляться проводками:

Порой компании настаивают на возмещении НДС и в ситуации, когда приобретенные товары не связаны с производственной деятельностью или управлением организацией, но все документы оформлены надлежащим образом. Однако необходимо помнить, что в данном случае первостепенна правомерность получения вычета, а не правильность оформления документов.

Кроме того, когда чеки ККТ организации получают не как юридические лица, а через своих сотрудников, которым выдаются под отчет наличные денежные средства и которые приобретают товары (работы, услуги) у организаций розничной торговли и ИП за наличный расчет. В случае осуществления реализации товаров (работ, услуг) физическим лицам по розничным ценам в выдаваемых расчетных документах НДС не выделяется, так как физические лица не являются его плательщиками в соответствии с нормами статьи 149 НК РФ.

В ситуации же, когда организация получает чеки ККТ от физических лиц, купивших товары за счет подотчетных средств, ключевым является то, на кого были оформлены документы, подтверждающие факт приобретения. Если на физическое лицо – НДС к вычету и тем более к возмещению не может быть принят, потому что отсутствуют документы, подтверждающие покупку физическим лицом товаров (работ, услуг) не для собственных нужд, а для организации. При этом, по мнению налоговиков, документы, подтверждающие факт приобретения товара (работ, услуг), могут быть выписаны на кого угодно, главное же – это наличие полномочий у физлица на приобретение товара, подтвержденных организационно-распорядительными документами: должностными инструкциями, штатным расписанием, приказами по организации.

Если документы были выписаны на организацию, то принять к вычету входной НДС она сможет, только завершив расчеты с физическим лицом – приобретателем товара. Следует учитывать тот факт, что позиция налоговых органов в данном вопросе соответствует всем нормам налогового законодательства. Принять к вычету входной НДС можно лишь после того, как будет погашена кредиторская задолженность перед подотчетным лицом. Эту позицию трудно оспорить: фактически организация не понесла никаких расходов, ведь все оплатил сотрудник как физическое лицо, а то, что документы выписаны на юридическое лицо, второстепенно. То есть расчет с сотрудником будет означать, что организация сама рассчиталась за приобретенный товар (работы, услуги). Данную позицию налоговиков поддерживают и арбитражные суды (постановление ФАС УО от 20.03.2002 г. № Ф09-530/02-АК).

СноскиУтв. постановлением П равительства РФ от 30.07.1993 г. № 745.Вернуться назад