Рейтинг: 4.1/5.0 (1861 проголосовавших)

Рейтинг: 4.1/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

У нас в отделе возникли небольшие разногласия относительно определения и, соответственно, содержания понятия "маркетинговая политика".

Бытует два мнения:

- Маркетинговая политика - это документ, в котором прописана организация деятельности отдела маркетинга на предприятии, т.е. это нечто, похожее на положение по отделу. В нем прописаны должностные обязанности, подчинение, организация документооборота, коммуникационные связи и прочее.

- Маркетинговая политика - документ, в содержании которого прописываются: а) главная стратегия компании, из которой вытекают маркетинговые стратегии, применяемые компанией; б) методы разработки бюджетов на проведение рекламных кампаний; в) цели изучения рынка, сегментация рынка, способы расчета рыночных показателей, организация получения, сбора и анализа маркетинговых исследований и прочее. Тогда в чем ее отличие от плана маркетинга? Только в сроках?

Вопрос вот в чем: какого же мнения придерживаетесь Вы? Каково содержание Вашей маркетинговой политики? Разрешите наш спор.

Конечно же, под определение "маркетинговая политика" больше подходит вариант 2. Отличие от плана состоит в том, что он (план маркетинга), как правило, более конкретный и прописывается на определенный период, после чего на него (в моей организации) составляется отчет. Маркетинговая политика - понятие более широкое, определяющее целое направление в жизни организации.

Благодарю, С. за Ваше мнение. Вдвойне приятно, что оно совпадает с моим.

У меня есть предложение, адресованное всем участникам данного форума: давайте совместными усилиями составим "маркетинговую политику". Не пугайтесь - только ее содержание. Думаю, коллективный труд должен дать свои плоды.

Предлагаю следующее содержание маркетинговой политики для дальнейшего обсуждения:

1. Титульный лист (разумеется).

2. Резюме о компании, ее истории, о существующих товарных группах продукции.

3. Стратегии компании.

4. Стратегические цели маркетинга.

5. Стратегии маркетинга.

6. Принципы реагирования на изменения рыночной конъюнктуры.

7. Методы определения рыночных показателей (объем, доля - наша и конкурентов, охват розницы/опта).

8. Организация получения, сбора и анализа маркетинговых исследований.

9. Методы, используемые при разработке маркетингового бюджета, определение основных статей бюджета.

10. Методы, используемые при расчете прогноза продаж на рынках сбыта.

11. Внедрение нового продукта (используемые способы ценообразования, порядок проведения рыночного тестирования, метод составления прогноза на реализацию продукции).

Больше в голову ничего не приходит. Надеюсь на Ваше участие.

1. Титульный лист (разумеется).

О, да!

2. Резюме о компании, ее истории, о существующих товарных группах продукции.

Я, будучи консультантом по маркетингу, использую табличку "Профиль организации", где руководитель указывает всю информацию (название, традиции и развитие предприятия, коммуникации предприятия, условия микро и макросреды, ассортиментную программу, информацию о кадрах, информацию о миссии, корпоративных целях, задачах и стратегиях, маркетинговые системы предприятия, комплекс маркетинга и показатели результатов деятельности).

3. Стратегии компании.

4. Стратегические цели маркетинга.

5. Стратегии маркетинга.

6. Принципы реагирования на изменения рыночной конъюнктуры.

Все вышеперечисленное требует принятия решения только после полной диагностики бизнеса с условием индивидуального подхода к организации и учета степени влияния на организацию и множества различных факторов.

7. Методы определения рыночных показателей (объем, доля - наша и конкурентов, охват розницы/опта).

8. Организация получения, сбора и анализа маркетинговых исследований.

В настоящее время для меня это самое интересное.

9. Методы, используемые при разработке маркетингового бюджета, определение основных статей бюджета.

А это - темный лес.

10. Методы, используемые при расчете прогноза продаж на рынках сбыта.

11. Внедрение нового продукта (используемые способы ценообразования, порядок проведения рыночного тестирования, метод составления прогноза на реализацию продукции).

Да, здесь работы на целый отдел!

Могу даже сказать больше - это работа не только для целого отдела, это работа для всех руководителей подразделений (или в составлении маркетинговой политики должен принимать участие лишь отдел маркетинга?).

Касательно пунктов 3, 4, 5, 6 - их вообще не стоит включать в маркетинговую политику? Если вы такого мнения, то я с Вами здесь соглашусь, так как в маркетинговой политике мы не ставим целью проведение полной диагностики нашего бизнеса. Мы лишь определяем методы, используемые при диагностике. Тогда вполне логично получается. Таким образом, опускаем описание стратегии компании, стратегических целей, маркетинговых стратегий.

А пункты 7, 8 мы оставляем или описываем более подробно?

Все-таки пункты 3, 4, 5, 6 рассматривать как часть маркетинговой политики, я думаю, необходимо.

Проведение корпоративной диагностики является одной из маркетинговых задач (опять-таки в моей организации) и основой для выбора направлений маркетинговых мероприятий. Поэтому опустить эти пункты мы можем только здесь, в нашем с Вами плане. Можно, конечно, прикинуть основные моменты, положения и терминологию по формированию стратегий и целей. Чтоб уж все на местах своих стояло.

Минуточку, а можно вмешаться?

Все-таки, чем маркетинг отличается от словоблудия, в чем его практическая ценность? Ответьте хоть кто-нибудь на вопрос: как вы собираетесь определять объем продаж конкурентов и, соответственно, долю рынка? Опишите несколько практических шагов, если, вы, конечно, вообще когда-либо этим занимались.

С уважением,

Учитывая особенности нашей компании (продвижение российского бренда кофе), мы определяем объем продаж конкурентов таким образом. Дистрибьюторская сеть, используемая нами, используется также нашими конкурентами. Количество игроков кофейного бизнеса в регионах РФ ограниченно, и, соответственно, главное во взаимоотношениях с ними - это их заинтересованность в информировании нас об особенностях рынка, т.е. мы не ставим вопрос прямо в лоб: на какой объем продаж N-й производитель вам поставляет продукцию, это выясняется в ходе тесного взаимосотрудничества во время личной беседы менеджеров; это происходит и на уровне общения руководства.

Главное - правильно организовать мотивационную систему для наших дистрибьюторов - помимо вышеперечисленного они предоставляют информацию о стратегиях конкурентов, их ценах. Есть, конечно, недостаток - данная информация стоит вложения дополнительных средств и нужно "убедить" наше руководство о том, что это действительно стоит на выходе. Также среди недостатков можно выделить: не задействованные нами дистрибьюторы (об их объемах продаж нам практически невозможно собрать информацию), однако об этом в курсе опять же наши дистрибьюторы (хотя достоверность информации уже не является 100%-ной, так как имеется несколько каналов ее передачи), а общий объем рынка просчитать тоже несложно на основе опять же экспертного мнения наших дистрибьюторов.

Естественно, при данном способе существует не 100%-ная достоверность информации, однако мы для себя определили именно такой способ слежения за конкурентами и вкладываемся в данный источник информации - и поверьте, это дает свои плоды.

J. и T. добрый день!

В своей работе, а именно сейчас я и занимаюсь определением доли конкурентов и своей, мне доступен пока лишь один метод, достаточно простой, и поэтому, как мне кажется, несколько сомнительный - опрос экспертов (топ-менеджеров).

Но дабы избежать ошибок, мне приходится сопоставлять полученные от них данные и отбирать наиболее достоверные. Трудность заключается в том, что в некоторых пунктах их мнения кардинально расходятся. А еще одна трудность - опрос топ-менеджеров конкурентов. Приходится засылать к ним внешнего консультанта, который и ведет эту работу. Таким образом, мы как консалтинговая фирма имеем более полную информацию о состоянии рынка.

Следует отметить, что опросник топ-менеджеров включает вопросы о тепмах роста на рынке, занимаемой на нем доле, репутации организации и т.д. и т.п. Такой опросник был составлен мной специально под эту организацию (реализация компьютерной техники) на основе показателей матрицы целевого планирования и модели General Electric.

Удачного трудового дня,

Здравствуйте, я студент, сейчас пишу диплом по маркетингу, лазил в Интернете в поисках определения "маркетинговая политика". Дамы и господа, так вы и не дали четкого определения, что же такое "маркетинговая политика" (определение - это лаконичное толкование), как, например, давал определение маркетингу Ф. Котлер. Короче говоря, все говорят о пресловутой "маркетинговой политике", а спроси кого, что это такое (четко, в двух словах), никто не знает, или есть миллион мнений. Вот вам и наука - маркетинг. Так что же все-таки такое "маркетинговая политика"?

Ну, Ал. Вы и загнули! А можете дать определение тому, что такое счастье, любовь, политика вообще и т.п.?

Маркетинг - это в первую очередь философия предприятия, ориентированного на рынок; отсюда политика - часть этой философии. А там, где привязана философия, все определения теряются в пространстве и времени.

Кстати, я не согласен с тем, что "маркетинговая политика" - это документ, так как могу назвать с десяток фирм, где документ есть, а политики, к сожалению, нет.

Да причем тут вообще документ. Маркетинговая политика - это совокупность товарных, ценовых, коммуникационных и дистрибуционных политик. Возьмите каждую составляющую и расписывайте относительно себя, потребителей и ваших конкурентов.

Прежде чем прокомментировать высказывания отдельных участников форума "Маркетинговая политика", изложу более или менее устоявшиеся понятия в данной области, сложившиеся в маркетинге и в менеджменте.

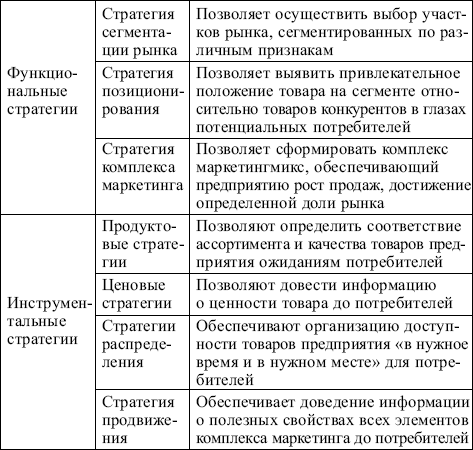

Под политикой в маркетинге понимаются общие ориентиры, которых следует придерживаться при принятии маркетинговых решений по достижению поставленных целей. Следование определенной политике облегчает достижение целей, намечает некие вехи, характеризующие конкретные ценности, общие подходы, которых должны придерживаться руководители и сотрудники организации при решении как стратегических, так и тактических задач. Как правило, считается, что разработка различных планов в организации осуществляется в определенной логической последовательности (имеются в виду организации с эффективным управлением) и включает разработку: миссии; целей организации; общих стратегий; общей политики; целей, стратегий, политик для отдельных функциональных направлений деятельности (финансы, производство, маркетинг и т.д.).

Затем цели, стратегии, политики конкретизируются внутри каждого функционального направления, в частности для маркетинговой деятельности в целом, и далее в разрезе отдельных направлений маркетинговой деятельности (отдельных разделов плана маркетинга). В качестве таких разделов обычно выделяются продуктовый, ценовой, сбытовой, коммуникационный (в разрезе каждого элемента комплекса маркетинга, следуя концепции "4Р") и различных исследований, прежде всего маркетинговых.

Комплекс маркетинга (маркетинг-микс) представляет собой совокупность инструментов непосредственного управления маркетинговой деятельностью, и использованием которых, на основе результатов маркетинговых исследований и анализа рыночной ситуации, вырабатываются и реализуются конкретные стратегические и тактические маркетинговые решения. Можно сформулировать политику применительно к каждому из 4-х элементов комплекса маркетинга (концепция "4Р" является наиболее корректной).

Примером продуктовой политики может являться следующая: "Всегда сохранять в продуктовом портфеле долю новых продуктов, равную, скажем, 20%".

Пример ценовой политики: "Цены на выпускаемые продукты должны равняться среднеотраслевым".

В области товарораспределения и сбыта можно придерживаться политики, основанной на принципе Парето: 80% выпущенных продуктов должны продаваться 20% клиентов.

В области продвижения продуктов в качестве примера маркетинговой политики можно назвать сбалансированное использование различных методов продвижения. Констатируются политики для отдельных методов комплекса продвижения. Например: "Тратить на проведение рекламных кампаний всегда не меньше главных конкурентов".

В области проведения маркетинговых исследований можно следовать политике постоянного отслеживания деятельности главных конкурентов и динамики ситуации на рынке.

Таким образом, политика - это не отдельный документ (положение об отделе маркетинга, план или др.). (Такой позиции придерживаются участники форума M. и A.) Это некие достаточно конкретные и лаконичные формулировки, встроенные в общефирменные документы, в определенные разделы плана, являющиеся путеводными нитями в деятельности руководителей и сотрудников, используемые ими при конкретизации содержания тех или иных разделов плана.

Здесь можно согласиться с C. относительно того, что политика в отличие от плана не имеет четких временных границ.

Приводимое в материале J. содержание маркетинговой политики напоминает сочетание некоторых разделов плана маркетинга и методических рекомендаций по широкому кругу маркетинговых вопросов, но не по всем (маркетинговые исследования, разработка бюджета, прогнозирование и др.). С учетом вышеизложенного - это не маркетинговая политика. В хорошей системе планирования к любому плану, в том числе плану маркетинга, прилагаются или разрабатываются отдельно методические рекомендации (указания) по расчету тех или иных показателей плана, по организации разработки плана и соответствующие плановые формы, но они не входят в состав самого плана.

Справедливости ради следует отметить, что в книгах по маркетингу, когда речь не идет о разработке каких-то принципов и подходов к маркетинговой деятельности, тем более о разработке конкретных плановых документов, термин "политика" используется расширительно и характеризует скорее определенную сферу маркетинговой деятельности. Например, в разделе "Продуктовая политика" рассматриваются категория "продукт" и его роль в маркетинге, технология разработки новых продуктов. Строго говоря, это не совсем корректное использование данного термина.

А студенту Ал. я посоветовал бы (не в порядке саморекламы) просмотреть мой учебник: Голубков Е.П. Основы маркетинга: Учебник - 2-е изд. - М. Финпресс, 2003. В нем приводятся материалы по обсуждаемым вопросам, в частности по проведению стратегического и предпланового анализа; дается определение понятия "политика".

Надеюсь, что обмен мнениями по важному вопросу маркетинга пошел на пользу участникам форума. Это касается и меня. Оценка различных мнений привела к уточнению моих позиций по некоторым аспектам обсуждаемой темы.

Также по этой теме:

Маркетинг, еще недавно такой новый инструмент управления, в настоящее время в хозяйственной деятельности организаций используется все чаще. Многие крупные коммерческие предприятия (и торговые, и производственные) имеют в своей организационной структуре маркетинговую службу. Но еще большее количество организаций малого бизнеса прибегает к услугам специализированных фирм.

Как правило, налоговые органы при осуществлении налогового контроля обращают пристальное внимание на экономическую обоснованность и документальное оформление маркетинговых расходов. Надеемся, что статья, представленная вашему вниманию, поможет правильно подойти к отражению данного вида расходов и избежать конфликтов с налоговыми органами.

Несколько слов о маркетинге

Термин «маркетинг» происходит от английского слова market (рынок) и означает «деятельность в сфере рынка сбыта». Маркетинговые исследования – более широкое понятие. С одной стороны, это всестороннее исследование рынка, спроса, потребностей потенциальных покупателей, ориентация на них производства с учетом имеющихся у организации возможностей по изготовлению (оказанию) пользующихся спросом товаров (услуг). С другой – создание информационно-методологической базы для активного воздействия на рынок и существующий спрос, на формирование потребностей и покупательских предпочтений.

Результатом проведенных маркетинговых исследований являются стратегические, тактические и оперативные планы производственно-сбытовой деятельности фирмы, которые включают прогнозы развития целевого рынка, стратегию и тактику поведения фирмы на нем, ее маркетинговую политику, а также политику стимулирования сбыта и рекламных мероприятий.

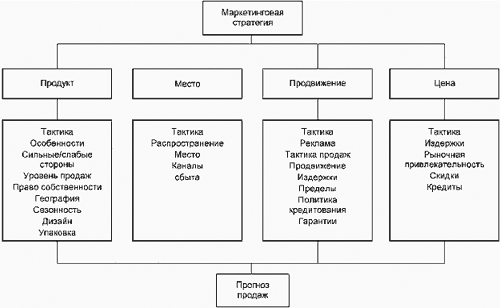

Маркетинговая политика предприятия может включать в себя четыре раздела:

1) товарную политику – комплекс маркетинговых мер воздействия на рынок, направленных на повышение конкурентных позиций фирмы;

2) ценовую политику – комбинацию различных видов ценового поведения на рынке, определение ценовой стратегии и ценовой тактики;

3) сбытовую политику – планирование и формирование каналов сбыта товаров;

4) политику продвижения – планирование и осуществление комплекса мероприятий, направленных на продвижение товара на рынок (реклама, предпродажное и гарантийное обслуживание и т.д.).

Положение о маркетинговой политике организацииИтак, в зависимости от целей, которые преследует организация, состав маркетинговых расходов может быть разным. К ним можно отнести: расходы на исследование конъюнктуры рынка; сбор информации, связанной с производством и реализацией товаров (работ, услуг); расходы на рекламу; предоставление различных видов скидок и т.д. Все эти цели, а также проводимые для их достижения мероприятия следует оформить одним организационно-распорядительным документом – Положением о маркетинговой политике организации (далее – Положение ), разработка которого и есть первый этап в документальном оформлении и экономическом обосновании маркетинговых расходов. Следует заметить, что многие организации не считают нужным принимать такой документ, что может сыграть отрицательную роль и привести к дополнительным объяснениям с налоговыми органами при проводимых ими проверках. Чтобы показать практическую пользу, которую может принести Положение (помимо его прямого назначения – экономического обоснования маркетинговых расходов), рассмотрим конкретную ситуацию.

В настоящее время многие организации предоставляют своим покупателям скидки. В большинстве случаев их предоставление никак не систематизировано и ничем не обосновано, а часто даже и не предусмотрено условиями договора. При таком отношении к оформлению предлагаемых скидок могут возникнуть неблагоприятные налоговые последствия[1], поэтому рекомендуем уделить особое внимание разработке такого раздела Положения. как «Ценовая политика». Систематизировав и обосновав предоставляемые покупателям скидки грамотно разработанной ценовой политикой, организация может заранее обезопасить себя от споров с налоговыми органами.

Итак, на что следует обратить внимание при разработке ценовой политики? Прежде всего п. 3 ст. 40 НК РФ обязывает при определении рыночной цены при заключении сделок невзаимозависимыми лицами учитывать скидки, вызванные:

– сезонными и иными колебаниями потребительского спроса на товары (работы, услуги)

– потерей товарами качества или иных потребительских свойств;

– истечением (приближением даты истечения) сроков годности или реализации товаров;

– маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

– реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

При этом необходимо иметь в виду, что в данном пункте приведен не весь список элементов маркетинговой политики, то есть организация может дополнить его.

Установленные организацией цены и размеры скидок после их обоснования в «Ценовой политике» следует закрепить в прайс-листе. Указание на формирование цены сделки с учетом соответствующей скидки должно также содержаться в тексте договора о реализации товаров (работ, услуг).

Реализация мероприятий, предусмотренных Положением. да и его разработка может осуществляться как самой организацией (ее маркетинговой службой), так и специализированными фирмами. Во втором случае особое внимание следует уделить заключению договора и оформлению результатов выполненных работ.

Документальное оформление маркетинговых услуг,

оказанных специализированной организацией

При заключении договора об оказании маркетинговых услуг следует руководствоваться нормами гл. 39 ГК РФ «Возмездное оказание услуг». Согласно п. 1 ст. 779 ГК РФпо договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. При его заключении необходимо иметь в виду как минимум два положения.

1) Предмет договора или описание действий (деятельности), которые необходимо выполнить исполнителю.

Данному разделу договора об оказании маркетинговых услуг следует уделить особое внимание, так как от него будет зависеть последующий налоговый и бухгалтерский учет результатов его исполнения у заказчика. При определении предмета договора советуем придерживаться формулировок, предложенных Налоговым кодексом, – впоследствии это поможет избежать конфликтов с налоговыми органами при отнесении расходов на ту или иную его статью.

Например, если предметом договора является маркетинговое исследование рынка сбыта, а в соответствии с пп. 27 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией, учитываются расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг). то лучше сформулировать его согласно нормам, содержащимся в кодексе. Причем надо обратить внимание на слово «текущее», так как в противном случае произведенные расходы налоговым органом могут быть расценены как долгосрочные, и их нельзя будет принять к вычету единовременно.

2) Оформление результатов договора.

Дело в том, что в связи с отсутствием вещественного содержания выполняемых услуг возникают сложности с определением экономической оправданности и соответствующим документальным подтверждением произведенных затрат. Поэтому, во-первых, необходимо оформить акт сдачи-приемки оказанных услуг в соответствии с требованиями ст. 9 Федерального закона «О бухгалтерском учете» [2]. Во-вторых, в условиях договора предусмотреть, что исполнитель в дополнение к акту приемки-сдачи оказанных услуг обязуется представить письменный отчет. Например, проект Положения о маркетинговой политике (если предмет договора – разработка маркетинговой политики); письменная консультация (если предмет договора – оказание консультационных услуг); результаты текущего исследования конъюнктуры рынка с практическими рекомендациями и т.д.

Подобный документ должен свидетельствовать о том, что исполнителем в процессе оказания услуг проводилась определенная работа и получены результаты, которые заказчик может использовать в деятельности, приносящей доход. В противном случае подтвердить экономическую обоснованность произведенных в рамках такого договора расходов будет достаточно трудно.

Налоговый и бухгалтерский учет

Бухгалтерский и налоговый учет маркетинговых расходов зависит от характера произведенных затрат. Так, маркетинговые расходы могут быть проведены в различных целях, в зависимости от которых и будет осуществляться их учет:

1) текущее изучение рынка;

2) расходы стратегического (долгосрочного) характера;

3) изучение рынка с целью приобретения внеоборотных активов.

Самые распространенные – маркетинговые расходы на текущее изучение конъюнктуры рынка. В налоговом учете они подлежат включению в состав прочих расходов, связанных с производством и реализацией, в соответствии с пп. 27 п. 1 ст. 264 НК РФ. а бухгалтерском, согласно п. 7 ПБУ 10/99 [3], – в расходы по обычным видам деятельности в составе управленческих расходов. При заключении договора и оформлении первичных учетных документов нужно обязательно указать, что осуществляемые расходы носят текущий характер.

ООО «Альфа» заключило с ООО «Дельта» договор о текущем изучении конъюнктуры рынка транспортных услуг на сумму 118 000 руб. в том числе НДС 18% – 18 000 руб. Данный вид расходов предусмотрен маркетинговой политикой ООО «Альфа».

Рассмотрим отражение указанных расходов в бухгалтерском учете ООО «Альфа».

Содержание операции<*> Субсчет «Расчеты с бюджетом по НДС».

Маркетинговые расходы стратегического (долгосрочного) характера могут возникнуть в том случае, если организация, например, собирается выпустить новую продукцию и изучает потенциальный рынок ее сбыта. В бухгалтерском учете данные расходы, в соответствии с Планом счетов [4], подлежат учету на счете 97 «Расходы будущих периодов» и будут включены в расходы по обычным видам деятельности в том периоде, в котором начата продажа новой продукции. Списание будет производиться равномерно в течение срока, установленного распоряжением руководителя предприятия.

В налоговом учете возможны два варианта отражения расходов:

1-й – в соответствии с пп. 3 п. 7 ст. 272 НК РФ указанные расходы можно учесть в составе прочих расходов, связанных с производством и реализацией, в том отчетном (налоговом) периоде, в котором они возникли. В этом случае между бухгалтерским и налоговым учетом маркетинговых расходов возникнет разница, на сумму которой, в соответствии с п. 18 ПБУ 18/02 [5], необходимо начислить отложенное налоговое обязательство, которое впоследствии, при принятии расходов к бухгалтерскому учету, будет списано.

2-й – согласно п. 1 ст. 272 НК РФрасходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают из условий сделок. То есть при осуществлении расходов период их учета (возникновения) определяется документом, в соответствии с которым подобные расходы осуществлены (раздел 3 Методических рекомендаций [6]). Это значит, что если договором о проведении маркетинговых исследований предусмотрено исследование с целью составления прогноза рынка сбыта нового вида продукции (например, через два года), то принимать к налоговому учету указанные расходы необходимо по прошествии двух лет, когда новая продукция будет выпущена в продажу. В этом случае различий в бухгалтерском и налоговом учете маркетинговых расходов не будет.

По мнению автора, предпочтительнее использовать второй вариант налогового учета указанного вида расходов.

ООО «Альфа» запланировало выпустить новый вид продукции во втором полугодии 2005 г. С целью определения объема продаж новой продукции в указанном периоде в мае 2004 г. с ООО «Дельта» был заключен договор о проведении маркетинговых исследований на сумму 118 000 руб. в том числе НДС – 18 000 руб.

Списание расходов по маркетинговым исследованиям, согласно распоряжению руководителя ООО «Альфа», будет производиться равномерно в течение 10 месяцев.

Рассмотрим отражение указанных операций в бухгалтерском учете ООО «Альфа» с применением первого варианта налогового учета маркетинговых расходов.

Содержание операций<*> Субсчет «Расчеты с бюджетом по НДС».

<**> Субсчет «Расчеты с бюджетом по налогу на прибыль».

<***> Отложенное налоговое обязательство погашается в суммах, исчисленных исходя из доли списанных маркетинговых расходов.

Маркетинговые расходы, связанные с приобретением внеоборотных активов, и в бухгалтерском, и в налоговом учете подлежат отражению в составе стоимости внеоборотных активов.

В бухгалтерском учете, в соответствии с п. 8 ПБУ 6/01 [7], первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев предусмотренных законодательством РФ). Это значит, что расходы на проведение маркетингового исследования, цель которого, например, – выявить оптимальный вариант соотношения цены и качества приобретаемого основного средства, необходимо включить в его первоначальную стоимость. То есть их следует расценивать как непосредственно связанные с приобретением основного средства.

В налоговом учете, в соответствии с п. 1 ст. 257 НК РФ. первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с Налоговым кодексом. Следовательно, маркетинговые расходы, направленные на изучение рынка для приобретения основного средства, в целях налогообложения также необходимо включить в первоначальную стоимость основного средства.

ООО «Альфа» с целью приобретения полиграфического оборудования заключило с ООО «Дельта» договор о проведении маркетингового исследования рынка отечественного и зарубежного полиграфического оборудования на сумму 118 000 руб. в том числе НДС – 18 000 руб.

В результате ООО «Альфа» приобрело оборудование отечественного производства стоимостью 1 180 000 руб. в том числе НДС – 180 000 руб. Расходы на доставку составили 35 400 руб. в том числе НДС – 5 400 руб.; расходы на монтаж оборудования – 70 800 руб. в том числе НДС – 10 800 руб.

Рассмотрим отражение указанных операций в бухгалтерском учете ООО «Альфа».

Наименование операции Дебет КредитПроизведена оплата ООО «Дельта» по договору о проведении маркетингового исследования

Отражены расходы по проведению маркетингового исследования на основании акта приемки-передачи и отчета о проделанной работе

Оплачено полиграфическое оборудование

Получено оборудование от поставщика

Оплачено транспортной организации за доставку оборудования

Отражены расходы на транспортировку оборудования

Передано оборудование в монтаж

Оплачено подрядной организации за монтаж оборудования

Отражены затраты на монтаж оборудования

Передано в эксплуатацию полиграфическое оборудование

Принят к вычету НДС по приобретенному и принятому на учет оборудованию

[1] См. статью В. А. Романенко «Учет торговых скидок» (журнал «Актуальные вопросы бухгалтерского учета и налогообложения», 2004, № 15).

[2] Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ.

[3] Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом МФ РФ от 06.05.99 № 33н.

[4] План счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкция по его применению, утв. Приказом МФ РФ от 31.10.00 № 94н.

[5] Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утв. Приказом МФ РФ от 19.11.02 № 114н.

[6] Методические рекомендации по применению главы 25 «Налог на прибыль организаций» части 2 НК РФ, утв. Приказом МНС РФ от 20.12.02 № БГ-3-02/729.

[7] Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. Приказом МФ РФ от 30.03.01 № 26н.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыУтверждаю

Руководитель ____________

_________________________

"___"________ ___ г.

Маркетинговая деловая сеть - включает в себя компанию и все заинтересованные в ее товарах, работе, услугах группы: потребителей, персонал, поставщиков, дистрибьюторов, розничных торговцев, рекламных агентств, специалистов и других, всех тех, с кем компания установила взаимовыгодные деловые отношения.

Принципы Маркетинговой политики:

рыночный подход к бизнесу, основанный на приоритете потребителя, как главного агента рыночных отношений, на его потребностях, интересах и запросах. Основа Маркетинговой политики - ориентация на потребителя;

экономическая обоснованность и документальное подтверждение;

логичность и единство правил для всех коммерческих партнеров, исключение недобросовестного поведения менеджеров по продажам при предоставлении премий или скидок;

гибкость и адаптированность к изменениям соответствующего сегмента товарного рынка.

Новый рынок (новый сегмент рынка) - рынок, на который компания впервые продает товар не более ____________ месяцев и на котором доля продажи составляет не более ____ процентов.

2. ЦенообразованиеПри формировании цены товаров (работ, услуг) учитываются:

экономически оправданные документально подтвержденные затраты (ст. 252 Налогового кодекса Российской Федерации);

доходы компании (ст. 248 Налогового кодекса Российской Федерации);

метод прямого и/или косвенного стимулирования сбыта.

3. Методы стимулирования сбыта товаров3.1. Вручение подарков-сюрпризов покупателям при условии приобретения _________________ товаров. Стоимость подарков-сюрпризов учитывается в цене указанных товаров и включается в налогооблагаемую базу по НДС в составе цены реализованных товаров.

3.2. Снижение цены на ______ процентов за ______ дней до истечения (приближении даты истечения) сроков годности или реализации товаров.

3.3. Снижение цены на ______ процентов на ______ дней в ходе реализации опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

3.8. Изменение (снижение или увеличение) цены на ______ процентов в зависимости от минимальных и максимальных цен конкурентов, контролирующих наибольшую долю рынка товаров продукции аналогичного качества на сегменте рынка. Подтверждается отчетами о маркетинговых исследованиях.

3.9. Изменение (снижение или увеличение) цены на ______ процентов в зависимости от сравнительных характеристик продукции поставщика и конкурентов. Подтверждается отчетами о маркетинговых исследованиях и технических экспертизах.

3.10. Изменение (снижение или увеличение) цены в зависимости от статуса покупателей:

Дистрибьюторы: на ______ процентов при объеме покупок __________.

Дилеры: на ______ процентов при объеме покупок __________.

Оптовые покупатели: на ______ процентов при объеме покупок __________.

Розничный оператор: на ______ процентов при объеме покупок __________.

Независимый магазин: на ______ процентов при объеме покупок __________.

_____ <*> (иные) потребители: на ____ процентов при объеме покупок ____.

<*> Варианты из практики:

- скидка за мерчандайзинг, стимулирующая оптимальную для поставщика выкладку товара на полках магазина;

- скидка за объем прошлой покупки;

- скидка, предоставляемая покупателю при следующей покупке;

- вынужденная скидка на продукцию с истекающим сроком реализации или дефектом упаковки;

- специальная льготная скидка для покупателей, с которыми поддерживаются длительные торговые отношения;

- серия скидок (несколько скидок, предоставленных по одному и тому же товару или при одной и той же операции купли-продажи), например один и тот же покупатель может получить сезонную скидку, скидку за покупку в большом объеме и скидку за оплату наличными.

3.12. Снижение цены на ______ процентов в случае снижения доходов компании (ст. 248 Налогового кодекса Российской Федерации) ниже ______ тыс. рублей по итогам месяца (квартала).

3.13. Снижение цены на ______ процентов в случае снижения чистой прибыли компании ниже ______ тыс. рублей по итогам месяца (квартала).

3.14. Снижение цены на ______ процентов в случае увеличения дебиторской задолженности компании (ст. 248 Налогового кодекса Российской Федерации) выше ______ тыс. рублей по итогам месяца (квартала).

3.15. Снижение цены на ______ процентов в случае продажи товаров на условиях предоплаты.

3.16. Снижение цены на ______ процентов в случае увеличения товарных запасов компании более ______ (объем) или ________ тыс. рублей по итогам месяца (квартала).

4. Организационные меры4.1. Маркетинговая политика является обязательной для всех сотрудников компании.

4.2. В целях развития Маркетинговой политики могут быть приняты локальные нормативные акты.

Начальник отдела маркетинга

Маркетинговая политика не только призвана защитить организацию от претензий налоговых органов в контексте ст. 40 Налогового кодекса РФ, но и регламентировать все маркетинговые стратегии и тактики. Это поможет также обосновать целый ряд "спорных", по мнению налоговых органов, расходов.

Маркетинговая политика это не просто ценовая политика

Большинство под маркетинговой политикой понимают лишь систему скидок, т.е. ценовую политику. На самом же деле это понятие значительно более сложное, включающее в себя и ценовую, и сбытовую, и снабженческую политики.

Под маркетинговой политикой, следует понимать комплекс мероприятий (как стратегического, так и тактического характера), направленных на закрепление и удержание положения на рынке, обеспечение стабильного получения прибыли от реализации, расширение географического сегмента продаж, расширение круга потребителей, получение конкурентных преимуществ. Рассмотрим основные подходы и рекомендации по формированию маркетинговой политики коммерческой организации, включающей в себя следующие разделы:

- ценовая (тарифная) политика.

Приобретение (снабжение) является вопросом выбора (по цене, качеству, условиям оплаты и доставки и по другим факторам) нужного товара, предлагаемого во многих случаях достаточно широким кругом продавцов.

Однако организация не должна попадать в полную зависимость от поставщика, исходя из чего можно реализовать следующие снабженческие стратегии:

- заключение долгосрочного договора со стабильными условиями с одним поставщиком;

- заключение равнозначных договоров с несколькими конкурирующими между собой поставщиками;

- заключение одного договора на поставку с основным поставщиком и нескольких договоров со вспомогательными поставщиками на допоставку выпадающих товарных позиций, временно не закрытых основным поставщиком.

Рекомендуется иметь несколько поставщиков по основным типам сырья, материалов и комплектующих изделий. Желательно знать линии снабжения поставщиков и при возможности кооперироваться с организациями, поставляющими для них основные (ключевые) ресурсы. Также рекомендуется по возможности использовать условия "давальческого сырья", а при хороших перспективах расширения сбыта продукции - рассматривать вопрос о приобретении организацией значительной доли в капитале поставщиков, дающей возможность влиять на их политику. При этом желательно использовать сочетание минимальных бартерных сделок, безналичных переводов и сделок за наличный расчет, что позволяет добиться гибкости снабжения.

В конечном итоге снабженческая политика должна обеспечить стабильность в поставках сырья и материалов, необходимых для осуществления предпринимательской деятельности.

Возможно также внедрение конкурсного или тендерного порядка их выбора.

Для организации работы структурных подразделений, отвечающих за снабжение, целесообразно провести следующие мероприятия:

- установление связей как с существующими, так и с перспективными (включая зарубежных) поставщиками, в первую очередь по вопросам цен и качества сырья, материалов и комплектующих изделий;

- покупка массовых видов сырья и материалов в крупной упаковке (железнодорожные и автоцистерны, контейнеры, мешки на поддонах и т.д.);

- приобретение мелких партий сырья, материалов и комплектующих изделий не у производителей, поставляющих крупными партиями, а у предприятий, продающих мелкими партиями, что позволяет не замораживать оборотные средства;

- введение практики предпочтительной закупки сырья у организаций, осуществляющих продажу на условиях частичной предоплаты, что позволяет вовлечь в оборот средства от реализации полученной из сырья продукции;

- использование более гибкой системы поощрений и наказаний (в соответствии с действующим законодательством) работников структурного подразделения, отвечающих за снабжение;

- выделение средств на поддержание и улучшение работы складского хозяйства с целью снижения транспортно-заготовительных расходов;

- организация единого транспортно-складского хозяйства для структурных подразделений, отвечающих за снабжение и сбыт, в целях использования транспорта для продаваемых и покупаемых товаров.

Рекомендуется иметь по любому виду сырья и материалов не менее двух поставщиков: в этих целях целесообразно проведение их конкурсного отбора. Такой подход позволяет минимизировать потери от неизбежных срывов поставок сырья, материалов, комплектующих изделий и добиваться понижения цен на эту продукцию. В то же время покупка сырья, материалов и комплектующих изделий у одних и тех же поставщиков способствует при необходимости (из-за боязни потерять постоянного покупателя) получить у них отсрочку платежей.

Большинство налогоплательщиков озабочено составлением маркетинговой политики исключительно для целей защиты от ст. 40 Налогового кодекса РФ. Именно поэтому все ценовые решения (как по продажам, так и по покупкам) должны быть детально описаны в маркетинговой политике.

При этом достаточно соблюдать простое правило: прежде чем что-то продать или купить, следует поинтересоваться существующим уровнем рыночных цен и совершить сделку по цене на уровне рыночной, а в отдельных случаях - при допустимом от нее отклонении. Если документально подтвержденных рыночных цен на продаваемое имущество нет, то лучше заказать оценку этого имущества.

Маркетинговая политика может быть использована как доказательство в суде.

Практика показывает, что суды при принятии своих решений учитывают положения маркетинговой политики:

Положения ценовой политики могут помочь налогоплательщику отстоять в арбитражном суде правильность исчисления налогов и отбиться от претензий налоговых органов.

Так, в Постановлении ФАС Уральского округа рассматривалась претензия налогового органа в отношении цены реализации товара по договору с одним покупателем, которая отклоняется в сторону понижения более чем на 20% по сравнению с ценой реализации такой же продукции в адрес других контрагентов.

Признавая незаконным решение налогового органа в указанной части, суды указали на то, что при определении рыночной цены для целей налогообложения инспекцией не приняты во внимание периодичность совершения обществом сделок с покупателем, наличие между ними корпоративных связей (длительность и постоянство их хозяйственных взаимоотношений), объемы поставок, сроки действия договоров. Судами установлено, что покупатель фактически осуществлял продвижение продукции налогоплательщика, в т.ч. реализацию продукции на экспорт. Указанное обстоятельство оказало влияние на формирование более низкой цены продажи продукции названному юридическому лицу, что обусловлено спецификой его деятельности и маркетинговой политикой. На цену продукции повлияло и отсутствие рисков неплатежей между налогоплательщиком и покупателем, связанными не только корпоративными, но и длительными хозяйственными связями.

Продажа (сбыт) производимой организацией продукции происходит в условиях жесткой конкуренции, и для достижения успеха от организации требуется преодоление многих проблем, связанных со сбытом, решение которых зависит от выбора секторов и сегментов рынка, ассортимента производимой продукции, выбора регионов продаж, а также эффективности организации и технологии производства.

Чтобы не допустить полную зависимость сбытовой политики от покупателя, рекомендуется избегать появления эксклюзивных трейдеров (покупателей, имеющих исключительное право на приобретение всей продукции, выпускаемой организацией), контролировать поведение дилеров (дистрибьюторов) продукции, их цены и условия оплаты продукции, максимально развивать прямые поставки конечным потребителям.

- при поставках продукции независимым организациям (посредникам) учитывать, что они могут реализовывать и продукцию предприятий-конкурентов;

- при расширении производства и освоении рынка рекомендуется избавляться от сотрудничества с независимыми организациями (посредниками) и максимально переходить на прямые поставки;

- создание за рубежом представительств совместно с производителями аналогичной продукции, сотрудничество с зарубежными производителями аналогичной продукции и использование их дилерской сети, создание собственной дилерской сети, достигающей контакта с мелкооптовыми или розничными зарубежными потребителями;

- поддерживать здоровую конкуренцию между дилерами, а также между дилерами и производителями

Ограничительными стратегиями маркетинга в отношении конкурентов являются кооперация либо полное вытеснение. В современных условиях выбор той либо иной стратегии зависит прежде всего от относительной силы поставщиков и потребителей. Общее правило заключается в следующем: чем выше относительная сила поставщиков (потребителей) относительно организаций отрасли, тем выше должен быть уровень кооперации между производителями аналогичной продукции.

План сбытовой деятельности - это документ, раскрывающий и обосновывающий намерения и конкретные действия организации по сбыту для достижения намеченных целей, а также определяющий пути и методы их реализации.

План - рабочий инструмент реализации намеченных мероприятий, расписанных по исполнителям, времени, средствам. План сбытовой деятельности является важной частью бизнес-плана: в нем описываются цели и задачи деятельности организации, осуществляется выбор маркетинговой стратегии и тактики на всем протяжении от появления продукции до ее продажи и послепродажного обслуживания.

В нем характеризуются специфика и качество продукции организации, способность удовлетворять потребности разных групп потребителей и определяется жизненный цикл выпускаемой продукции, т.е. время с момента поступления на рынок и до исчезновения с рынка.

В плане отражаются методы и каналы реализации продукции, которые могли бы быть использованы в ближайшее время и в долгосрочной перспективе. Сравнивается эффективность различных способов реализации выпускаемой продукции (скидки, продажа в кредит и т.д.).

Сбытовая политика строится в направлениях одновременного развития существующего рынка и поисков новых рынков для организации, а также повышения конкурентоспособности организации.

На основе анализа существующей практики рекомендуются следующие меры по организации работы структурных подразделений, отвечающих за сбыт:

- организация рекламной кампании, в т.ч. информирование потребителей через средства массовой информации, выпуск буклетов, установка транспарантов, выпуск короткометражных фильмов и рекламных роликов, разработка собственного сайта и размещение информации о продукции на профильных сайтах, указание адреса и телефона организации на всех упаковках продукции, а при возможности и на самой продукции;

- работа с базой существующих (потенциальных) потребителей, в т.ч. изучение требований покупателей к качеству и ассортименту продукции (изучение претензий, при необходимости - с выездом к потребителю; проведение опросов потребителей, организация специальной телефонной службы консультации по пользованию продукцией, выдаче индивидуальных рекомендаций);

- проведение регулярной работы по улучшению качества продукции, упаковки, усовершенствованию и расширению ассортимента, информирование покупателей о новых свойствах продукции, дополнительных удобствах новой упаковки, новых сервисах;

- постоянное отслеживание рынка сбыта выпускаемой продукции, покупка образцов товаров, производимых российскими и зарубежными конкурентами, сравнение их качества с качеством товаров, производимых организацией, и при необходимости доведение их до требуемого уровня;

- организация производства новой продукции, ее рекламы, изучение спроса и определение объемов и регионов ее реализации;

- изучение сезонного спроса и подготовка к нему;

- выделение средств на изучение рынка сбыта (например, создание специального фонда для оплаты услуг специалистов сторонних организаций за работу и консультации в областях маркетинга и сбыта);

- введение стимулирующих форм оплаты труда работников сбыта, а также мер, предусматривающих более эффективную организацию их труда;

- организация доставки товаров своими структурными подразделениями, отвечающими за транспортные средства;

- участие в выставках, семинарах.

Таким образом, сбытовая политика - это комплекс мероприятий, направленных на стабилизацию и на расширение сбыта.

Под политикой цен понимаются общие цели, достичь которые организация собирается с помощью установления цен на свою продукцию. Ценовая политика - одна из составляющих комплекса маркетинга.

Ценовую политику рекомендуется использовать для достижения следующих целей:

- максимизации рентабельности продаж, т.е. отношения прибыли (в процентах) к общей величине выручки от продаж;

- максимизации рентабельности чистого собственного капитала организации, т.е. отношения прибыли к общей сумме активов по балансу за вычетом всех обязательств;

- максимизации рентабельности всех активов организации, т.е. отношения прибыли к общей сумме бухгалтерских активов, сформированных за счет как собственных, так и заемных средств;

- стабилизации цен, прибыльности и рыночной позиции, т.е. доля организации в общем объеме продаж на данном товарном рынке (эта цель может приобретать особое значение для предприятий, действующих на рынке, где любые колебания цен порождают существенные изменения объемов продаж);

- достижения наиболее высоких темпов роста продаж.

При определении цены следует учитывать следующие факторы:

- уровень потребительского спроса на конкретную продукцию;

- эластичность спроса, сложившегося на рынке этой продукции;

- возможность реакции рынка на изменение выпуска предприятием этой продукции;

- меры государственного регулирования ценообразования (например, на продукцию монополистов);

- уровень цен на аналогичную продукцию конкурентов.

Ценовая политика должна быть активной и заключаться в установлении цен на продукцию, выпускаемую организацией, на основе рассмотрения следующих факторов:

- цен, которые могут обеспечить реализацию продукции;

- объемов реализации этой продукции, возможных при данных ценах;

- объемов производства этой продукции, необходимых при таких объемах реализации;

- средних затрат, соответствующих этим объемам производства;

Активная ценовая политика может быть признана успешной, если позволяет:

- восстановить или улучшить позицию организации на конкурентном рынке этого вида продукции (внутреннем или внешнем);

- увеличить чистую прибыль организации.

Кто должен формировать маркетинговую политику и кому можно доверить ее формирование?

Согласно требованиям Единого квалификационного справочника должностей руководителей, специалистов и других служащих формирование маркетинговой политики организации - прямая обязанность начальника отдела маркетинга и специалиста по маркетингу.

Начальник отдела маркетинга осуществляет разработку маркетинговой политики на основе анализа потребительских свойств производимой продукции и прогнозирования потребительского спроса и рыночной конъюнктуры. Специалист по маркетингу участвует в разработке маркетинговой политики, определении цен, создает условия для планомерной реализации товара и расширения оказываемых услуг, удовлетворения спроса покупателей (клиентов) на товары и услуги.

Маркетинговая политика (по аналогии с учетной политикой) должна быть оформлена организационно-распорядительным документом по организации:

На сегодняшний день, в Москве, не так много организаций занимаются разработкой положения о Маркетинговой политике.

Бюро налоговых консультаций «Альтернатива» является одним из крупнейших в Москве центром по разработке Положения о Маркетинговой политике предприятия. Многолетний опыт сотрудничества с различными российскими и зарубежными компаниями, позволил Бюро налоговых консультаций Альтернатива зарекомендовать себя как надежного партнера в работе по разработкам локальных нормативных актов в т.ч. Маркетинговой политики для различных организаций. Разработанные в бюро положения неоднократно играли свою роль при проверках налоговыми органами в качестве обоснования разнице в ценах на товары (работы, услуги), отражения в составе затрат расходов на проведение различных маркетинговых мероприятий и рекламных компаний. Получали хорошие отзывы от ведущих аудиторских фирм.

Доверьте формирование Маркетинговой политике Вашей организации специалистам.