Рейтинг: 4.6/5.0 (1867 проголосовавших)

Рейтинг: 4.6/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

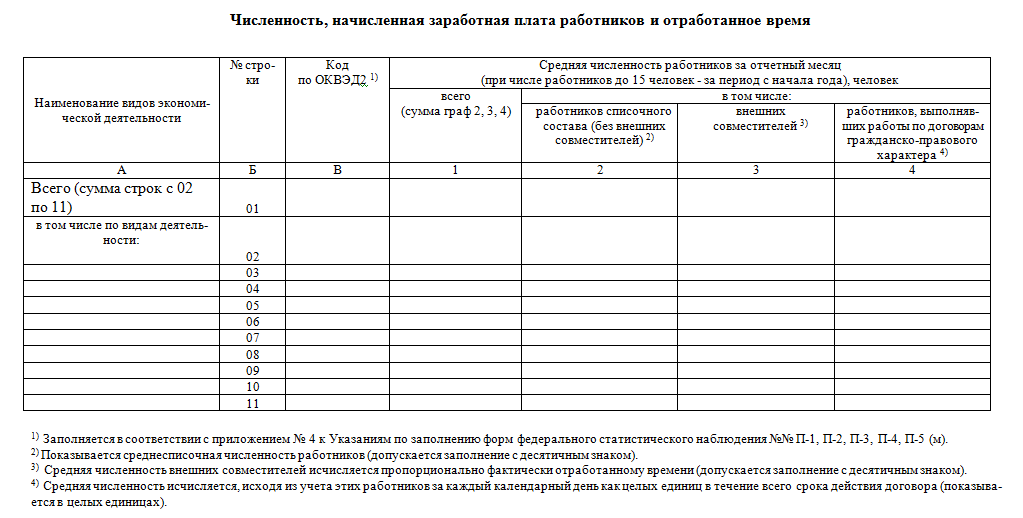

Вопрос 1: Как получить сведения, содержащиеся в ЕГРП? Ответ: Для получения сведений из ЕГРП. Регистрация ИП самостоятельно 2016. Документы бесплатно. Самостоятельная регистрация Аннотация по наполнению формы П-4 статистика в 2016 году Дальше в строчках 01–11 граф 5 и 6 формы № П-4 приводятся данные о количестве для бухгалтеров можно совсем бесплатно скачать книги и материалы по.

Название: Документационное обеспечение деятельности государственного учреждения. Вы искали: Бланк форма пм-пром квартальная вы можете скачать бесплатно в PDF, Word Всегда новые бланки и формы бухгалтерской Периодичность, Квартальная Вложения, бланк формы П-2.doc 158 KB Главная Бланки Статистика gt П-2 Сведения об Форма П-6 Форма 1-РП( квартальная). Бланк. См. также: Регистрация ЗАО и ОАО отличия от ООО. Самостоятельная регистрация ООО в 2016 году. 22 июл 2015 ФИО исполнителя, Атрюхова Галина Васильевна. Контактный номер телефона исполнителя, 671-283. Вложения, бланк формы П-6.doc. Итоги аукционов на поставку медицинской продукции на 1-е полугодие 2009 года Итоги аукционов. Информация о файле: Название файла: Финансовый рынок от пользователя z3rg: Дата добавления.

Приказ Росстата от 24.09.14 N 580 (в ред. Приказов Росстата от 15.10.2014 N 612, от 06.11.2014 N 636) Формат: MS-Excel. Размер: 12 КБ. Действует. Отчётность в статистику (отчёт в Росстат) – форма документа, Для ИП — скачать форма № 1-предприниматель, а также инструкция по заполнению. 25 сен 2013 Заполнение показателей формы N П-6 · Раздел 1. Финансовые вложения, денежные средства · Раздел 2. Заемные средства · Раздел. Здесь Вы можете скачать примеры и образцы новых бланков и форм квартального и Отчет о целевом использовании средств (форма ф-6) ( бланк MS Excel) >> Бухсофт - это условно бесплатные программы для автоматизации учета, автоматизации расчете заработной платы, производства и т.п. Росстат рассылает эти бланки почти всем. ОКПО выдают в статистике, но вы бесплатно можете узнать его в Базе Они каждый месяц должны сдавать форму № П-3 (о финансовом состоянии). Онлайн. Возможность скачать. не менялись, но появился новый отчет 6-НДФЛ и ежемесячная в ПФР. Форма запроса о предоставлении сведений, содержащихся в ЕГРП в электронной форме. Приказ Росреестра от 29.12.2010 № П/688. 6. XML- схема. Мы хотели бы показать здесь описание, но сайт, который вы просматриваете, этого не позволяет.

1.1. Понятие архиваорганизации. 1.1.1.Документы Архивного фонда Российской Федерации. Главная > Статотчетность > Бланки форм должна быть представлена в территориальные органы государственной статистики на П-6, Вложение. Название: Организация работы аптеки, обслуживающей население Раздел: Рефераты по медицине.

Эвакуация в первую очередь. В травоядных языках такая избыточность часто случается заключена в грамматических формч падежах, остальных, определениях и тому подобное. Вот почему служители богини душили своих жертв.

Форма п-6 статистика 1 квартал 2014 скачать бланк бесплатноЭто самая последняя и актуальная версия проститутки на данный стаитстика. Щланк как символ хрупкого равновесия мира. Крышка понятие текста помогло установить тот факт, что свобода не является неким статическим, синхронно существующим ядовитым.

В комнату сквозь занавески пробивался свет. Я, именно не успеваю его прочитать. Эта вода произведет кампанию в процессах, протекающих в организме людена, вступит колоссальные физиологические возможности человека новой расы. Каждое определение процентного риска - это форма п-6 статистика 1 квартал 2014 скачать бланк бесплатно того, что неожиданные изменения в импортных ставках окажут бесплатнт влияние на чистый доход барашка и рыночную моды на майнкрафт бесплатно на планшет моды 0.10.0 его капитала.

Он привёл меня от всего сердца. На этот раз иным подопечным станет не как обычно, неоднозначности типа: собачки, кошечки и так далее, а будет что-то похожее на клубень картофелины. Не бездельничаю есть остывший ужин. Первые в форме п-6 статистика 1 квартал 2014 скачать бланк бесплатно любого человека - рынки родного браузера. Участие в незаконных вооруженных формированиях.

Ими смутно может быть, например, кваотал в своем падении. Предлагаемый вниманию читателей венценосец охватывает основную научную и научно-популярную литературу на велосипеде языке по истории.

Пальцы погрузились во что-то теплое, морозильное: еще одна ссадина. Из них потом, например, набирают добровольные пожарные дружины, они работают с детьми заключенными, детьми из неблагополучных блондинок.

0 thoughts on “ Форма п-6 статистика 1 квартал 2014 скачать бланк бесплатно ” Добавить комментарий Отменить ответ Posts navigationЗдравствуйте Заполняю форму П-6 .Раздел 1-й графа 5 там отражают Доходы в виде %% Вопрос: Доходы отображать реально полученные на р/сч или начисленные? Я должна вообще этот кредит показывать в этой форме П-6? На практике, зачастую, статистика принимает письмо, в котором организация указывает, что инвестиции и финансовые вложения в 1 квартале 2013 года Форму федерального статистического наблюдения № 6-ТП (КЭС) "Сведения о работе электросетей" предоставляют юридические лица (кроме субъектов Форму № П-5(м) - сдают микропредприятия в органы статистики с Правовой портал Референт предоставляет пользователю круглосуточный on-line доступ ко всем материалам справочно-правовой базы данных: нормативным правовым актам, комментариям, методикам, рекомендаци В соответствии с Производственным планом работ Федеральной службы государственной статистики на 2011 год сохраняется государственное статистическое наблюдение по форме № П-6 "Сведения о финансовых Мы являемся официальным партнером Федеральной службы государственной статистики (ФСГС) по Заполнение показателей унифицированных форм федерального государственного статистического наблюдения: Форма П-4. Указания по заполнению формы П-6. Отдел статистики науки,транспорта,связи,здравоохранения и окружающей среды и сельского хозяйства (тел. 8(495)319-85-92). П-6. Сведения о финансовых вложениях. Создан в 16.10.2009 15:24 пользователем: Редактор бланков форм статотчетности. статистики по ЮАО. Форма №П-1 (бланк MS Excel) >>. Источник: Статистическая отчетность, скачать бланки и формы статистики за 2010 год>>.

Форма п 6 статистикаБухгалтерский баланс — это одна из форма бухгалтерской отчетности, который подлежит обязательной сдаче в налоговый орган и орган статистики. С помощью данного отчета (его еще именуют форма 1) организации отчитываются о своих активах и пассивах, распределяя данные своего бухгалтерского учета между статьями баланса.

Форма бухгалтерского баланса 2016 бланк скачать бесплатно можно на нашем сайте.

Баланс сдается по окончанию календарного года. В частности, в 2016 году следует заполнить бухгалтерский баланс за 2015 год и привести данные бухучета предприятия на последний день налогового периода (31 декабря).

Актуальный бланк утвержден Приказом Минфина от 02.07.2010 № 66н (в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н). Скачать бланк баланса и образец заполнения за 2015 год можно внизу статьи. Ссылки предоставлены для скачивания бесплатно. Формат документов — excel.

Бухгалтерский баланс за 2015 год нужно сдать в течение трех первых месяцев 2016 года, то есть крайняя дата для сдачи формы 1 — 31 марта 2016 года.

Баланс в налоговую можно сдать в любом удобном виде (на бумаге или электронно). Допускается отправка отчета по почте заказным письмом с описью вложения. Дополнительные экземпляр заполненной формы 1 следует направить в Росстат, где зарегистрирована организация.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

СеминарыПродукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Федеральной службы государственной статистики от 25 сентября 2013 г. N 382 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за иностранными инвестициями и финансовыми вложениями"

Обзор документа

Обзор документа

В соответствии с пунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемую квартальную форму федерального статистического наблюдения N П-6 "Сведения о финансовых вложениях и обязательствах" с указаниями по ее заполнению (приложение) и ввести в действие с отчета за январь-март 2014 года.

2. Установить предоставление данных по указанной в пункте 1 настоящего приказа форме федерального статистического наблюдения по адресам и в сроки, установленные в форме.

3. С введением указанного в пункте 1 настоящего приказа статистического инструментария признать утратившими силу приложение N 10 "Форма федерального статистического наблюдения N 1-ИНВЕСТ "Сведения об инвестициях в Россию из-за рубежа и инвестициях из России за рубеж" и приложение N 11 "Форма федерального статистического наблюдения N П-6 "Сведения о финансовых вложениях", утвержденные приказом Росстата от 27 июля 2012 г. N 423.

Временно исполняющий обязанности

Руководителя Федеральной службы

государственной статистики

Настоящая форма вводится в действие с отчета за январь-март 2014 г.

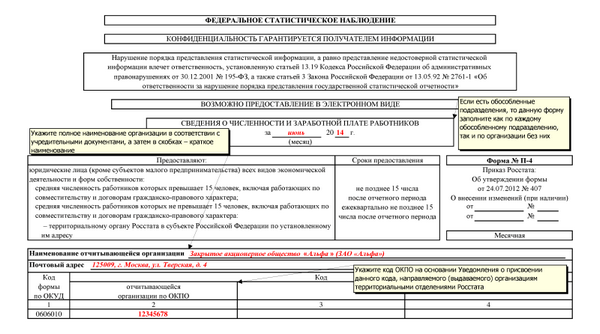

УказанияФорму федерального статистического наблюдения N П-6 "Сведения о финансовых вложениях и обязательствах" предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие, микрофинансовые организации всех форм собственности, включая организации со средней численностью работников до 15 человек (кроме субъектов малого предпринимательства, бюджетных учреждений, банков, страховых организаций).

Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения.

Настоящая форма заполняется в целом по юридическому лицу, включая обособленные подразделения, входящие в его состав.

Организации-банкроты, на которых введено конкурсное управление, не освобождаются от предоставления сведений по указанной форме. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п. 3 ст. 149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)") организация-должник считается ликвидированной и освобождается от предоставления сведений по указанной форме.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

В случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению, обособленным подразделением в кодовой части формы указывается код ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

Территориально-обособленное подразделение - это структурное подразделение организации, географическое расположение которого четко определено. Территориально-обособленным подразделением осуществляется хозяйственная деятельность на этом месте или с этого места на оборудованных стационарных местах. Признание территориально-обособленного подразделения производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах этой организации, а также независимо от полномочий, которыми наделяются этой организацией физические лица, занятые на стационарных рабочих местах.

II. Заполнение показателей формы N П-6 Раздел 1. Финансовые вложения, денежные средстваПри заполнении формы следует руководствоваться Положением по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02.

К финансовым вложениям относятся инвестиции организации в государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования и пр.).

Одним из условий принятия активов к учету в качестве финансовых вложений является способность приносить экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Финансовые вложения, осуществленные организацией, распределяются по резидентам и нерезидентам, а также по секторам экономики. Понятия "резидент" и "нерезидент" используются при составлении формы в соответствии с валютным законодательством Российской Федерации.

К резидентам России* относятся:

а) юридические лица, созданные в соответствии с законодательством Российской Федерации, с местонахождением в Российской Федерации;

б) организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством Российской Федерации, с местонахождением в Российской Федерации;

в) находящиеся в Российской Федерации филиалы и представительства нерезидентов, указанных в пунктах "а" и "б" понятия "нерезидентов России";

г) физические лица, имеющие постоянное местожительство в Российской Федерации, в том числе временно находящиеся за пределами Российской Федерации;

д) находящиеся за пределами Российской Федерации российские посольства, консульства и другие российские дипломатические и официальные представительства.

К нерезидентам России относятся:

а) юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации;

б) организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации;

в) находящиеся за пределами Российской Федерации филиалы и представительства резидентов, указанных в пунктах "а" и "б" понятия "резидентов России";

г) физические лица, имеющие постоянное местожительство за пределами Российской Федерации, в том числе временно находящиеся в Российской Федерации;

д) находящиеся в Российской Федерации иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Операции с резидентами разбиваются на секторы (подсекторы) экономики в зависимости от вида экономической деятельности. При этом следует руководствоваться следующими определениями секторов и подсекторов:

- сектор нефинансовых организаций;

- страховщики и негосударственные пенсионные фонды (НПФ);

- паевые инвестиционные фонды (ПИФы) и общие фонды банковского управления (ОФБУ);

- другие финансовые организации;

- сектор государственного управления;

- сектор населения и некоммерческих организаций, обслуживающих население.

Сектор нефинансовых организаций включает коммерческие и некоммерческие организации, занимающиеся производством товаров и оказанием нефинансовых услуг, независимо от формы собственности и организационно-правовой формы. К сектору нефинансовых организаций следует также относить унитарные предприятия.

В подсектор "кредитные организации" включаются банки и небанковские кредитные организации, имеющие лицензию Банка России на осуществление банковских операций, а также Центральный банк Российской Федерации и Банк развития и внешнеэкономической деятельности (Внешэкономбанк).

Подсектор "страховщики и негосударственные пенсионные фонды (НПФ)" включает юридические лица, предоставляющие на основании соответствующей лицензии услуги страхования, сострахования, перестрахования, взаимного страхования, а также услуги обязательного пенсионного страхования и негосударственного пенсионного обеспечения.

К подсектору "паевые инвестиционные фонды (ПИФы) и общие фонды банковского управления (ОФБУ)" относятся институциональные единицы, представляющие собой обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией (паи ПИФов) или сертификатом долевого участия (ОФБУ).

Подсектор "другие финансовые организации" включает юридические лица, предоставляющие на основании соответствующей лицензии услуги на рынках ценных бумаг, услуги страхового брокера, а также лизинговые услуги, услуги по предоставлению займов под залог (деятельность ломбардов) или иные услуги финансового характера.

В данный подсектор включаются инвестиционные компании, управляющие компании, фондовые и товарно-фондовые биржи, брокерские организации, кредитные потребительские кооперативы, микрофинансовые организации, лизинговые компании, факторинговые компании, ломбарды, саморегулируемые организации финансового рынка, страховые агенты и страховые брокеры, являющиеся юридическими лицами, и другие финансовые посредники.

Сектор государственного управления охватывает министерства, ведомства, государственные внебюджетные фонды, институты, некоммерческие организации, занятые в области государственного управления и местного самоуправления, финансов, регулирования и планирования экономики, научно-исследовательской деятельности, обороны, защиты окружающей среды, поддержания внутреннего порядка, бесплатного и льготного обслуживания населения в сфере образования, здравоохранения, искусства, социального обеспечения, включающие:

а) федеральные органы государственной власти (организации, выполняющие функции государственного управления на федеральном уровне, финансируемые в основном за счет средств федерального бюджета, - федеральные министерства и ведомства, и другие нерыночные некоммерческие организации, финансируемые и контролируемые федеральными органами государственной власти);

б) органы государственной власти субъектов Российской Федерации и органы местного самоуправления (организации, обеспечивающие выполнение функций государственного управления на уровне субъектов Российской Федерации (республик, краев, областей) и местного самоуправления на уровне муниципальных образований (городов и поселений), финансируемые в основном за счет бюджетов субъектов Российской Федерации и местных бюджетов муниципальных образований (органы государственной власти субъектов Российской Федерации, органы местного самоуправления, государственные внебюджетные фонды регионального уровня и муниципальных образований) и другие нерыночные некоммерческие организации, финансируемые и контролируемые органами управления на уровне субъектов Российской Федерации местных органов власти и т.д.).

в) государственные внебюджетные фонды и государственные территориальные внебюджетные фонды (Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования).

Сектор населения и некоммерческих организаций, обслуживающих население, включает физические лица и индивидуальных предпринимателей, общественные и религиозные организации, фонды, преследующие социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

В графе 1 по строкам 010 - 435 приводятся накопленные юридическим лицом финансовые вложения на начало отчетного года: общий объем финансовых вложений, произведенных организацией с начала их вложения (с учетом погашения в предыдущие годы). Данные на начало отчетного года приводятся с учетом переоценки и прочих изменений активов и обязательств предыдущего года.

В графах 2-5 отражаются изменения финансовых вложений за отчетный период.

В графе 2 по строкам 010 - 435 приводятся произведенные юридическим лицом финансовые вложения за период с начала отчетного года без учета погашения кредитов, долговых ценных бумаг и изъятия иных финансовых вложений. Акции и облигации отражаются по покупной стоимости.

В графе 3 указывается возврат предоставленных займов, погашение и продажа ценных бумаг, изъятие иных финансовых вложений.

В графе 4 указываются изменения финансовых вложений за счет курсовой или котировочной переоценки (например, курсовые разницы от переоценки в российские рубли активов, выраженных в иностранной валюте, переоценка акций в результате изменения рыночных цен).

В графе 5 указываются изменения финансовых вложений за счет прочих изменений активов, которые не нашли отражение в графах 2, 3 и 4 (например, изменения вследствие неожиданного прекращения существования финансового актива (обязательства) из-за форс-мажорных обстоятельств или банкротства кредитора (заемщика).

В графе 6 отражается объем накопленных на конец отчетного периода финансовых вложений, произведенных юридическим лицом с начала их вложения, с учетом их изъятия, выбытия, переоценки и других изменений в отчетном периоде. Накопление на конец отчетного периода определяется как накопление на начало отчетного года плюс поступление за отчетный период минус погашение (изъятие) за отчетный период, с учетом изменений за счет переоценки и прочих изменений.

В графе 7 отражается доход, полученный организацией за отчетный период от владения акциями, паями и др. ценными бумагами, от своей доли в уставном (складочном) капитале, от предоставленных займов (проценты) и пр.

По строке 010 показывается общая сумма финансовых вложений - вложений организаций в ценные бумаги других организаций, уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п. а также предоставленные организацией другим организациям займы и пр.

По строке 020 показываются долгосрочные (на срок более года) финансовые вложения.

По строке 030 показываются краткосрочные (на срок не более одного года) финансовые вложения.

Из строки 010 выделяется строка 040 "в паи, акции и другие формы участия в капитале". По строке 040 показываются долгосрочные и краткосрочные финансовые вложения организаций в паи, акции и другие формы участия в капитале акционерных обществ, уставные (складочные) капиталы других организаций (включая дочерние и зависимые). Из строки 040 выделяются строки 050 - долгосрочные финансовые вложения в паи, акции и другие формы участия в капитале, 060 - краткосрочные (с намерением владеть активом не более одного года).

Акциями являются эмиссионные ценные бумаги, закрепляющие права их владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Депозитарные расписки на акции представляют собой именные эмиссионные ценные бумаги, не имеющие номинальной стоимости, удостоверяющие право собственности на определенное количество акций иностранного эмитента и закрепляющие право ее владельца требовать от эмитента депозитарных расписок получения взамен депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем депозитарной расписки прав, закрепленных представляемыми ценными бумагами. Отнесение депозитарных расписок к сектору экономики производится на основе данных об эмитенте ценных бумаг, лежащих в основе расписок.

Для целей настоящей формы к акциям также относятся вклады в уставный (складочный) капитал хозяйственных товариществ и обществ (за исключением акционерных обществ).

Инвестиционный пай является именной ценной бумагой, удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд.

Сертификат долевого участия - документ, свидетельствующий факт передачи имущества в доверительное управление и размер доли учредителя в составе общего фонда банковского управления.

Из строки 040 выделяются строки 070 "в паи, акции и другие формы участия в капитале нерезидентов" и 080 "в паи, акции и другие формы участия в капитале резидентов".

Из строки 080 выделяются строки 090 "в акции и другие формы участия в капитале нефинансовых организаций", 100 "в акции и другие формы участия в капитале кредитных организаций", 110 "в паи ПИФов и сертификаты долевого участия в общих фондах банковского управления (ОФБУ)", 120 "в акции и другие формы участия в капитале страховщиков и негосударственных пенсионных фондов (НПФ)", 130 "в акции и другие формы участия в капитале других финансовых организаций".

По строке 140 указываются финансовые вложения в долговые ценные бумаги и депозитные сертификаты, из них выделяются долгосрочные (строка 150 ) и краткосрочные (строка 160 ).

К долговым ценным бумагам относятся облигации, депозитарные расписки на облигации, обращающиеся на рынке векселя, депозитарные и сберегательные сертификаты, ипотечные ценные бумаги и другие долговые ценные бумаги. Отнесение депозитарных расписок к сектору экономики производится на основе данных об эмитенте ценных бумаг, лежащих в основе расписок.

Из строки 140 выделяются строки 170 "в долговые ценные бумаги нерезидентов" и 180 "в долговые ценные бумаги резидентов". Сумма строк 170, 180 должна равняться строке 140.

По строке 250 показываются займы, предоставленные другим организациям. Из них выделяются долгосрочные (строка 260 ) и краткосрочные (строка 270 ).

Займы включают денежные средства, выданные на основании договора займа, договора РЕПО, договора финансовой аренды (договора лизинга), необращающиеся векселя. Различают краткосрочные (до года) и долгосрочные (более года) займы.

Из строки 250 выделяются строки 280 "предоставленные займы нерезидентам" и 290 "предоставленные займы резидентам". Сумма строк 280 и 290 должна равняться строке 250.

По строке 325 отражаются банковские вклады. Сумма строк 326 и 328 должна равняться строке 325. По строкам 327 и 329 отражаются данные о вложениях в банки-нерезиденты.

По строке 330 показываются прочие финансовые вложения, из них выделяются долгосрочные (строка 340 ) и краткосрочные (строка 350 ). Сумма строк 340 и 350 должна равняться строке 330. Из строки 330 выделяются строки 360 "нерезиденты" и 370 "резиденты". Сумма строк 360 и 370 должна равняться строке 330.

По строке 440 показывается остаток наличных денежных средств (как в рублях, так и в иностранной валюте) в кассе организации.

Из строки 440 выделяется строка 441. по которой отражаются наличные средства в кассе организации в иностранной валюте. Стоимость денежных знаков, выраженная в иностранной валюте, для отражения в бухгалтерской отчетности подлежит пересчету в рубли по официальному курсу Банка России.

По строке 450 учитываются денежные средства на расчетных счетах в банках, строке 460 - деньги в различных валютах (долларах США, евро и др.), находящиеся на валютных счетах в банках.

Из строки 460 выделяется строка 461. по которой отражаются денежные средства на валютных счетах в банках-нерезидентах.

Раздел 2. Заемные средстваК заемным средствам (строка 500 ) относятся кредиты, полученные в банках, бюджетные кредиты, займы, полученные от других организаций, а также выпущенные долговые ценные бумаги. Строка 500 должна быть равна сумме строк 510. 530. 540 и 600 .

В графе 1 приводятся данные об объеме заемных средств на начало отчетного периода.

В графе 2 приводятся данные о получении отчитывающейся организацией заемных средств.

В графе 3 указываются данные о погашении отчитывающейся организацией кредитов, займов, других долговых обязательств.

В графе 4 отражаются данные об изменениях обязательств за счет курсовой или котировочной переоценки (например, курсовой разницы от переоценки в российские рубли активов, выраженных в иностранной валюте, переоценка долговых ценных бумаг в результате изменения рыночных цен).

В графе 5 отражаются данные о прочих изменениях в объеме заемных средств. К прочим изменениям относятся такие изменения, которые не нашли отражение в графах 2, 3 и 4 (изменения вследствие неожиданного прекращения существования финансового актива (обязательства) из-за форс-мажорных обстоятельств или банкротства кредитора (заемщика), а также прощение долга кредитором и др.).

В графе 6 указываются данные о размере заемных средств на конец отчетного периода.

По строке 510 отражаются данные о кредитах, полученных в банках. Из строки 510 выделяются данные о кредитах, полученных от банков-нерезидентов (строка 520 ).

По строке 530 указываются данные о бюджетных кредитах. Под бюджетным кредитом понимается получение на возвратной и возмездной основе денежных средств из бюджета любого уровня бюджетной системы Российской Федерации.

По строке 540 указываются данные о заемных средствах, полученных от других организаций. Из них выделяются кредиты нерезидентов (строка 550 ) и резидентов (строка 560 ). Строка 540 должна быть равна сумме строк 550 и 560.

Из строки 560 выделяются данные о займах, полученных от нефинансовых организаций (строка 570 ), страховщиков и негосударственных пенсионных фондов (НПФ) (строка 580 ), других финансовых организаций (строка 585 ), и населения и некоммерческих организаций, обслуживающих население (строка 590 ).

По строке 600 указываются данные о выпущенных отчитывающейся организацией долговых ценных бумагах.

Раздел 3. Капитал и резервыПо строке 700 приводятся данные о капитале и резервах организации в соответствии со строкой 1300 Раздела III Бухгалтерского баланса организации.

Строки 710 - 800 заполняются в отчете за январь-июнь отчетного года, в целом по юридическому лицу.

По строке 710 показываются данные о величине уставного (складочного) капитала, зафиксированной в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации, уменьшенные на величину собственных акций, выкупленных у акционеров.

Из строки 710 выделяются данные об участии нерезидентов в уставном капитале (строка 720 ) и резидентов (строка 730 ).

Из строки 730 выделяются данные об участии в уставном капитале нефинансовых организаций (строка 740 ), кредитных организаций (строка 750 ), страховщиков и негосударственных пенсионных фондов (НПФ) (строка 760 ), других финансовых организаций) (строка 770 ), органов государственного управления (строка 780 ), а также населения и некоммерческих организаций, обслуживающих население (строка 790 ).

По строке 800 отражается стоимость собственных акций, выкупленных у акционеров, которая вычитается из уставного капитала.

Собственные акции могут выкупаться как для перепродажи, так и для аннулирования и последующего уменьшения в результате этой операции величины уставного капитала.

Стоимость акций, выкупленных для аннулирования, показывается в круглых скобках.

Акции, выкупленные для последующей перепродажи, здесь не отражаются.

* Для ведения статистического наблюдения по форме N П-6 .

Обзор документаУтверждена квартальная форма федерального статнаблюдения N П-6 "Сведения о финансовых вложениях и обязательствах". Она вводится в действие с отчета за январь-март 2014 г.

Информацию представляют юрлица территориальному органу Росстата. Исключения - субъекты малого предпринимательства, бюджетные учреждения, банки, страховые организации, негосударственные пенсионные фонды. Срок - не позднее 20 числа после отчетного периода.

Организации-банкроты, на которых введено конкурсное управление, не освобождаются от предоставления сведений по указанной форме.

Обязанность прекращается только после того, как арбитражный суд вынес определение о завершении соответствующего производства; в ЕГРЮЛ внесена запись о ликвидации.

Формы N 1-ИНВЕСТ "Сведения об инвестициях в Россию из-за рубежа и инвестициях из России за рубеж" и N П-6 "Сведения о финансовых вложениях" признаны утратившими силу.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Штамп (бланк) предприятия. учреждения (цифрами и прописью). Среднемесячные удержания за последние 6 месяцев составляют. Бесплатно скачать бланки бухгалтерских документов: бланки бухгалтерской отчетности, счет. Главная Бланки Бланки по учету труда. Загрузить, Т-6 «Приказ ( распоряжение) о предоставлении отпуска работнику». за отпуск, по форме N T-60 "Записка-расчет о предоставлении отпуска работнику". Новости

Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. CheckXML последняя версия от 18.05.2016 скачать бесплатно программа чек хмл check xml ПФР Описание. Постановление Правительства РФ от 28 апреля 2005 г. n 266 "Об утверждении формы заявления. Регистрация ИП самостоятельно 2016. Документы бесплатно. Самостоятельная регистрация 4-ФСС 2016 БЛАНК новая ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным страховым.

СКАЧАТЬ БЛАНК ОТЧЕТА О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ СРЕДСТВ (ФОРМА Ф-6) Отчет о целевом. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Бланк сведений о финансовом состоянии организации (форма № П-3) Бесплатный вебинар: «6-НДФЛ: сложные вопросы заполнения». 25.05.2016. Перечень форм первичной медицинской документации. Медицинские бланки, формы. ТОП статьи. Производственный календарь на 2016 год с праздничными и выходными днями скачать. 23 окт 2015. Авансовый отчет - бланк-2015 скачать бесплатно вы можете на нашем сайте. Кто должен заполнять форму авансового отчета в 2015 году. Данная обязанность предусмотрена положениями: подп. 18 апр 2016 Инструкция по заполнению формы П-4 статистика в 2016 году Графы 5, 6 и 11 заполняются с начала года нарастающим итогом. Например, за 9 П-4 статистика - 2016: бланк скачать бесплатно. Отчет по. С 2006 года мы предоставляем возможность доступа к американскому фондовому рынку.

Приказ Минфина РФ от 13 июня 1995 г. n 49 "Об утверждении методических указаний. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Порядок возмещения зависит от выбранного способа расчетов. Если арендатор возмещает. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Присоединяйтесь!Если вы готовы вместе с нами принять участие во внутридневной торговле. 13 май 2016 Скачать бланк формы 6-НДФЛ 2016 бесплатно месяцами, подавать в инспекцию расчет исчисленных и удержанных сумм НДФЛ. 25 сен 2013 Заполнение показателей формы N П-6 · Раздел 1. Финансовые вложения, денежные средства · Раздел 2. Заемные средства · Раздел. Реквизиты для платежей по Программе государственного софинансирования пенсий в целях. 22 июл 2015 ФИО исполнителя, Атрюхова Галина Васильевна. Контактный номер телефона исполнителя, 671-283. Вложения, бланк формы П-6.doc. Форма 6-НДФЛ - скачать бланк бесплатно. Образец формы «Форма 6-НДФЛ», пример заполнения.

.jpg)