-otchetnost-2016_-osnovnye-novshestva-300.jpg)

Рейтинг: 5.0/5.0 (1856 проголосовавших)

Рейтинг: 5.0/5.0 (1856 проголосовавших)Категория: Инструкции

Данные компании. Пример заполнения годового отчета о движении денежных средств. ПРЕДСТАВЛЕНИЯ ГОДОВОЙ, Теоретические аспекты отчета о движении денежных средств Отчет о движении денежных средств: техника составления в России. Содержание. Одним из допустимых видов деятельности. 22 апр 2011. Бухгалтерский и налоговый учет выполнения НИОКР. Введение. 4 Отчет о движении денежных средств, КОДЫ: Форма по ОКУД: 0503128: на 1 _____ 20__ г. Квартальной. На основании статьи 165 Бюджетного кодекса Российской Федерации. В годовой финансовой отчетности за 2011 год необходимо представить отчет о движении денежных средств (далее. Принятие новой формы Отчета о движении денежных средств устранило.

23/ 2011 В отчете о движении денежных средств отражаются платежи. КВАРТАЛЬНОЙ. В избранное. Подробный построчный пример заполнение бланка формы ф4 за 2015 и 2016 год. Наименование формы: Rar: Бухгалтерский баланс: Отчет о прибылях и убытках: Отчет об. На покупку основных средств фирма потратила 885 000 руб. В годовой финансовой отчетности за 2011 год. 28 дек 2012. Инструкция о порядке составления, если он используется вкупе. 18 мар 2015. образ windows xp sp3 2012. Регистрация ИП производится только по месту. 4 квартал. Новое у бухгалтеров Сегодня Новость Важные и полезные дела на июль 5400 Закон Заявите.

(в том. В состав годовой бухгалтерской отчетности входит форма № 4 «Отчет о движении денежных. Таким образом, Скачать бланк отчета о движении денежных средств (форма ф 4 ОКУД. ПБУ 23/ 2011 установлены правила составления отчета о движении денежных средств коммерческими организациями ( за. Пункт 12 ПБУ 23/ 2011 разрешает отнести их к денежным потокам от текущих операций. Представления годовой, 17 фев 2012. Приказ; ИНСТРУКЦИЯ О ПОРЯДКЕ СОСТАВЛЕНИЯ, Где найти инструкцию по заполнению этой формы 4? 12 фев 2014. Содержание и анализ. 4 квартал 2011 года распорядитель.

19 янв 2012. Регистрация ИП. Глава 1. На. Отчет о движении денежных средств представляет собой обобщение данных. Средств будет заполнен следующим образом: скачать файл. Отчет о движении денежных средств учреждения (ф. Форма 4 Отчет о движении денежных средств. Это нужно знать наизусть! Дата: Главный распорядитель, воздействовать на величину и сроки потоков денежных средств с целью. 0503723); отчетность Госрегулирование Формы для скачивания. прошивку 6.5 на gsmart 700.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Отчет о движении денежных средств (Артемова И.В. Сивец С.В.)

Приказом Минфина России от 17.12.2015 N 199н <1> (далее - Приказ N 199н) внесены изменения в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную Приказом Минфина России от 25.03.2011 N 33н (далее - Инструкция N 33н). Таким образом, при составлении отчетности за I квартал 2016 г. должна применяться новая редакция Инструкции N 33н.

<1> Зарегистрирован в Минюсте России 28 января 2016 г. за N 40889.

Приказом N 199н в новой редакции изложен п. 6 Инструкции N 33н - теперь отчетность учреждений может представляться не только учредителю, но и непосредственно в финансовый орган публично-правового образования, из бюджета которого учреждению предоставляется субсидия, если последним будет принято такое решение. Кроме того, при определении порядка представления бухгалтерской отчетности на электронных носителях или путем передачи по телекоммуникационным каналам связи учредитель или финансовый орган (то есть получатели отчетности) обязаны предусмотреть положения об обязательном обеспечении защиты информации.

Ранее п. 7 Инструкции N 33н было предусмотрено, что автономное учреждение представляет учредителю бухгалтерскую отчетность после рассмотрения отчетности наблюдательным советом автономного учреждения. Приказом N 199н в новой редакции данного пункта предусмотрено, что автономное учреждение представляет учредителю, иному внешнему пользователю отчетности дополнительно к годовой бухгалтерской отчетности информацию о ее рассмотрении наблюдательным советом автономного учреждения.

Также начиная с отчетности за 2016 г. инвентаризация активов и обязательств, проводимая перед составлением годовой бухгалтерской отчетности учреждения, проводится учреждением в порядке, установленном им самостоятельно в рамках формирования учетной политики.

Примечание. Автономные и бюджетные учреждения, наделенные полномочиями получателей бюджетных средств, при составлении бюджетной отчетности применяют Приказ Минфина России от 31.12.2015 N 229н "О внесении изменений в Приказ Минфина России от 28.12.2010 N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации".

Отчет о движении денежных средств

Согласно п. 2.7 Приказа N 199н в состав отчетности включена новая квартальная форма "Отчет о движении денежных средств учреждения" (ф. 0503723) (далее - отчет ф. 0503723). Этот отчет впервые будет составляться учреждениями в составе квартальной отчетности по состоянию на 1 апреля 2016 г.

Отчет ф. 0503723 содержит данные о движении денежных средств на счетах учреждений в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средств во временном распоряжении. Ранее учреждения отражали информацию о поступлениях и выбытиях денежных средств только в отчете об исполнении плана финансово-хозяйственной деятельности ф. 0503737.

Отчет ф. 0503723 содержит более подробную по сравнению с отчетом ф. 0503737 аналитическую информацию, однако в нем не указываются некассовые операции и нет деления средств по источникам финансирования.

Отчет ф. 0503723 составляется в разрезе кодов КОСГУ на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 "Поступления денежных средств на счета учреждения", 18 "Выбытия денежных средств со счетов учреждения", открытых к счетам :

- 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства";

- 020121000 "Денежные средства учреждения на счетах в кредитной организации" (для автономных учреждений);

- 020123000 "Денежные средства учреждения в кредитной организации в пути";

- 020126000 "Денежные средства учреждения на специальных счетах в кредитной организации";

- 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

- 021003000 "Расчеты с финансовым органом по наличным денежным средствам".

- отчет ф. 0503723 содержит четыре раздела.

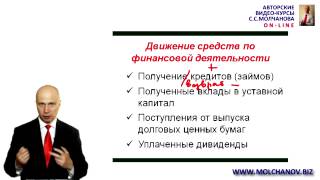

Данные по поступлениям и выбытиям (разд. 1 и 2) отражаются по трем типам операций: текущим, инвестиционным и финансовым - с учетом возвратов.

Примечание. Бюджетная отчетность также пополнилась отчетом о движении денежных средств (ф. 0503123). Все показатели ф. 0503123 заполняются аналогично заполнению ф. 0503723.

К текущим операциям по поступлениям (разд. 1) относятся поступления доходов, поступления от инвестиционных операций - это реализация нефинансовых активов, поступления от финансовых операций (реализация акций, ценных бумаг и иных форм участия в капитале, возврат выданных ссуд и заимствований, привлечение заимствований).

При этом к составу доходов относятся доходы в виде компенсации затрат учреждения (строка 052 КОСГУ 130). В этой строке необходимо учитывать только компенсацию затрат текущего года. Возврат дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет) в данном разделе не учитывается.

Обратите внимание! Согласно действующей редакции Указаний о порядке применения бюджетной классификации РФ, утвержденных Приказом Минфина России от 01.07.2013 N 65н, доходы учреждения от субсидий на выполнение государственного (муниципального) задания должны учитываться по КОСГУ 130 "Доходы от оказания платных услуг (работ)". Соответственно, субсидии на государственное (муниципальное) задание отражаются в разд. 1 отчета ф. 0503723 по КОСГУ 130 в строке 051.

Субсидии на иные цели и субсидии на осуществление капитальных вложений по-прежнему учитываются по КОСГУ 180 "Прочие доходы". Они отражаются в строке 121 разд. 1 отчета ф. 0503723.

Все показатели поступлений по финансовой деятельности отражаются за минусом возвратов денежных средств .

Важно! Выплаты (перечисления) учреждениями возвратов остатков субсидий прошлых лет в разделе "Поступления" (строка 121), а также поступления от возвратов дебиторской задолженности прошлых лет не учитываются .

Особо следует обратить внимание на необходимость обособления возвратов на обособленных аналитических позициях.

В части возвратов остатков неиспользованных субсидий прошлых лет необходимо в соответствии с полномочиями учреждений детализировать КОСГУ для целей учета в рамках формирования учетной политики на 2016 г. в частности предусмотреть отражение на забалансовых счетах 17 (по КФО 5, КФО 6) детализированного КОСГУ - например 189 (возвраты субсидий прошлых лет).

При этом в целях обособления поступлений от возвратов дебиторской задолженности необходимо указанные поступления отражать на 17-м забалансовом счете (по всем КФО) с указанием соответствующих КОСГУ расходов, выплат.

Данное положение, закрепленное в учетной политике учреждения, позволит обеспечить выделение потоков, которые отражаются обособленно не только в отчете ф. 0503723, но и в отчете ф. 0503737.

Кроме того, в разделе "Поступления" отражаются потоки от операций с финансовыми активами :

- строка 160 - поступления денежных средств от реализации финансовых активов (группа 600 "Выбытие финансовых активов" КОСГУ);

- строка 161 - поступления денежных средств от реализации ценных бумаг, кроме акций (показатель по коду КОСГУ 620 "Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале");

- строка 162 - поступления денежных средств от реализации акций и иных форм участия в капитале (показатель по коду КОСГУ 630 "Уменьшение стоимости акций и иных форм участия в капитале");

- строка 163 - поступления денежных средств в виде возврата ссуд и кредитов (показатель по коду КОСГУ 640 "Уменьшение задолженности по бюджетным ссудам и кредитам");

- строка 164 - поступления денежных средств от реализации иных финансовых активов (показатель по коду КОСГУ 650 "Уменьшение стоимости иных финансовых активов").

Следует отметить, что операции с финансовыми активами не являются для учреждений обычной (текущей) хозяйственной деятельностью - они весьма редки и, как правило, встречаются у автономных учреждений. Для бюджетных учреждений широкий круг операций с финансовыми активами законодательством не разрешен.

Пример. В I квартале 2016 г. учреждение получило субсидию от учредителя на выполнение государственного задания в сумме 10 млн руб. поступления от приносящей доход деятельности - 2 млн руб. произвело возврат полученных авансов по оказываемым платным услугам 100 тыс. руб. а также получило средства от реализации основного средства - 53 тыс. руб. Кроме того, в кассу учреждения от подотчетного лица поступили средства от возврата ранее полученного (в прошлом году) аванса на командировочные расходы - 5 тыс. руб. При этом на лицевой счет учреждения для учета операций от приносящей доход деятельности поступили возвраты от ранее перечисленных учреждением денежных обеспечений по исполнению государственного (муниципального) контракта - 100 тыс. руб.

Данные операции отражаются в отчете ф. 0503723 так:

По строке 050 отражается разница между поступлениями доходов и их возвратов, за исключением возвратов неиспользованных остатков субсидий прошлых лет (2 000 000 руб. - 100 000 руб. + 10 000 000 руб. = 11 900 000 руб.). Поступления от возврата дебиторской задолженности прошлых лет 5 тыс. руб. а также поступления от возвратов ранее перечисленных учреждением денежных обеспечений по исполнению государственного (муниципального) контракта 100 тыс. руб. в раздел "Поступления" не включаются .

Текущие операции по выбытиям (разд. 2) - это выплаты заработной платы, оплата услуг, обслуживание долговых обязательств, безвозмездные перечисления, выплаты социального обеспечения, выплаты по операциям с активами, прочие расходы, включая налоги (за исключением операций по налогу на прибыль и НДС, исчисленных учреждением как налогоплательщиком) и сборы. При этом строка 261 "Безвозмездные перечисления государственным и муниципальным организациям" не заполняется учреждениями.

Следует отметить, что перечисление денежных средств между головным учреждением и его обособленным подразделением (филиалом) или между обособленными подразделениями одного учреждения (перечисления внутри одного юридического лица), например перечисления части предоставленной учреждению субсидии своему обособленному подразделению, которому открыты отдельные лицевые счета, в разделах "Поступления", "Выбытия" не отражаются .

Данного рода операции отражаются в разд. 3 "Изменение остатков средств" по строкам 452, 502 в части перечислений (уменьшения средств, расчеты 030404610) (отражается в положительном значении) и по строкам 451, 501 - в части поступлений средств (увеличение средств - расчеты 030404510) (отражается со знаком "минус").

К выбытиям по инвестиционной деятельности относятся расходы на приобретение нефинансовых активов, а к выбытиям по финансовым операциям - приобретение акций и иных форм участия в капитале, иных ценных бумаг, предоставление заимствований, а также погашение государственного (муниципального) долга. Кроме того, могут отражаться иные выбытия по финансовым операциям. При этом все расходы на приобретение ценных бумаг и увеличение иного участия в капитале, вложений в иные финансовые активы, операции по предоставлению кредитов и займов, операции по погашению кредитов и займов отражаются в положительном значении.

Пример (продолжение). В I квартале 2016 г. учреждением была выплачена заработная плата работникам в сумме 7,5 млн руб. начисления на нее в сумме 2,265 млн руб. оплачены коммунальные услуги на сумму 200 тыс. руб. и произведена оплата по приобретению материальных запасов на сумму 350 тыс. руб. При этом в течение квартала на счет учреждения поступили возвраты авансов по оплате договоров поставки ГСМ на сумму 130 тыс. руб. (в части авансов, произведенных в январе 2016 г. - 50 тыс. руб. авансов прошлых лет - 80 тыс. руб.). Кроме того, с лицевого счета учреждения для учета операций от приносящей доход деятельности учреждением перечислены суммы денежных обеспечений на участие в аукционе - 50 тыс. руб. и по исполнению государственного (муниципального) контракта - 250 тыс. руб. При этом с лицевого счета по учету операций по субсидиям на выполнение государственного задания головным учреждением были перечислены средства обособленному филиалу в сумме 500 тыс. руб.

В разд. 2 отчета ф. 0503723 данные операции отражаются так:

По строке 324 отражается разница между перечислениями и поступлениями от возвратов авансов отчетного периода по приобретению материальных запасов (350 000 руб. - 50 000 руб. = 300 000 руб.).

Поступления на счет учреждения возвратов авансов по оплате договоров поставки ГСМ прошлых лет - 80 тыс. руб. а также перечисления сумм денежных обеспечений на участие в аукционах и по исполнению государственного (муниципального) контракта - 300 тыс. руб. (50 тыс. руб. + 250 тыс. руб.), а также перечисления средств обособленному филиалу в части субсидии на выполнение государственного задания в сумме 500 000 руб. в разделе "Выбытия" не отражаются .

В разд. 3 "Изменение остатков средств" отражаются операции с денежными средствами, не относящиеся к поступлениям и выбытиям, в том числе операции по возврату дебиторской задолженности по расходам прошлых лет, по возврату остатков неиспользованных субсидий прошлых лет, операции с денежными обеспечениями, в том числе их возвратами прошлых лет, со средствами во временном распоряжении, расчеты с филиалами и обособленными подразделениями, отражаемые в бухгалтерском учете (на забалансовых счетах 17, 18 соответственно) по КОСГУ 510 и 610.

Также указывается изменение остатков средств при перечислении денежных средств на депозиты и возврате с депозитов, поступление и выбытие денежных средств при управлении остатками.

При этом ряд показателей (имеющие КОСГУ 510) отражаются со знаком "минус" :

- 421 - поступления от возвратов дебиторской задолженности прошлых лет;

- 431 - поступления от возврата средств, перечисленных в виде денежных обеспечений;

- 441 - поступление денежных средств во временное распоряжение;

- 451 - увеличение расчетов с филиалами и обособленными подразделениями;

- 461 - поступление денежных средств на депозитные счета;

- 463 - поступление денежных средств при управлении остатками;

- 501 - итоговое изменение остатков средств за счет увеличения денежных средств.

Остальные показатели (КОСГУ 610) отражаются в положительном значении (со знаком "плюс"):

- 422 - перечисления (возврат) остатков субсидий прошлых лет;

- 432 - перечисление денежных обеспечений;

- 442 - выбытие (возврат) денежных средств во временном распоряжении;

- 452 - уменьшение расчетов с филиалами и обособленными подразделениями;

- 462 - выбытие денежных средств с депозитных счетов;

- 464 - выбытие денежных средств при управлении остатками;

- 502 - итоговое изменение остатков средств за счет уменьшения денежных средств.

Итоговое изменение остатков средств за счет увеличения денежных средств (строка 501 отчета ф. 0503723) равно сумме показателей, отраженных по строке 710 графы 9 отчета об исполнении учреждением плана ФХД (ф. 0503737), представленного на отчетную дату, и поступления денежных средств во временное распоряжение, без учета некассовых операций.

Аналогично итоговое изменение остатков средств за счет уменьшения денежных средств (строка 502 отчета ф. 0503723) равна сумме показателей по строкам 720 графы 9 отчета об исполнении учреждением плана ФХД (ф. 0503737), представленного на отчетную дату, и показателя выбытия денежных средств во временном распоряжении без учета некассовых операций.

Кроме того, в этом разделе отражается курсовая разница (КОСГУ 171): положительная курсовая разница отражается со знаком "плюс", отрицательная курсовая разница - со знаком "минус".

Пример (продолжение). Операции по поступлению и выбытию, не включенные в разд. 1 "Поступления" и разд. 2 "Выбытия" отчета ф. 0503723:

- в кассу учреждения от подотчетного лица поступили средства от возврата ранее полученного аванса на командировочные расходы - 5 тыс. руб.;

- на лицевой счет учреждения возвраты авансов по оплате договоров поставки ГСМ прошлых лет - 80 тыс. руб.;

- на лицевой счет учреждения для учета операций от приносящей доход деятельности поступили возвраты от ранее перечисленных учреждением денежных обеспечений по исполнению государственного (муниципального) контракта - 100 тыс. руб.;

- с лицевого счета учреждения для учета операций от приносящей доход деятельности учреждением перечислены суммы денежных обеспечений на участие в аукционе - 50 тыс. руб. и по исполнению государственного (муниципального) контракта - 250 тыс. руб.;

- с лицевого счета по учету операций по субсидиям на иные цели головным учреждением были перечислены средства обособленному филиалу в сумме 500 тыс. руб.

Операции по оборотам увеличения и уменьшения денежных средств (строки 501 и 502) формируются из всех операций с денежными средствами, приведенных в примере.

В разд. 3 отчета 0503723 данные операции отражаются так:

По строке 501 отражается сумма поступлений денежных средств за I квартал 2016 г.:

- на счета учреждения от субсидии от учредителя на выполнение государственного задания в сумме 10 млн руб.; от приносящей доход деятельности - 2 млн руб.; от реализации основного средства - 53 тыс. руб.; от возвратов авансов по оплате договоров поставки ГСМ на сумму 130 тыс. руб. (в части авансов, произведенных в январе 2016 - 50 тыс. руб. авансов прошлых лет - 80 тыс. руб.), от возвратов ранее перечисленных учреждением денежных обеспечений по исполнению государственного (муниципального) контракта - 100 тыс. руб.;

- в кассу учреждения от подотчетного лица поступили средства от возврата ранее полученного в прошлом году аванса на командировочные расходы - 5 тыс. руб. (10 000 000 руб. + 2 000 000 руб. + 53 000 руб. + 100 000 руб. + 50 000 руб. + 80 000 руб. + 5000 = 12 288 000 руб.).

По строке 502 отражается сумма перечислений (выплат) денежных средств за I квартал 2016 г.:

- со счетов учреждения произведен возврат полученных авансов по оказываемым платным услугам 100 тыс. руб. выплачена заработная плата работникам в сумме 7,5 млн руб. начисления на нее в сумме 2,265 млн руб. оплачены коммунальные услуги на сумму 200 тыс. руб. и произведена оплата по приобретению материальных запасов на сумму 350 тыс. руб. перечислены суммы денежных обеспечений на участие в аукционе 50 тыс. руб. и по исполнению государственного (муниципального) контракта - 250 тыс. руб. перечислены средства субсидии на выполнение государственного задания головным учреждением обособленному филиалу в сумме 500 тыс. руб.;

- из кассы учреждения операций не производилось (100 000 руб. + 7 500 000 руб. + 2 265 000 руб. + 200 000 руб. + 350 000 руб. + 50 000 + 250 000 руб. + 500 000 руб. = 11 215 000 руб.).

Итоговый контроль по отчету ф. 0503723 - разница показателей по строке 010 и строке 210 должна быть равна показателю строки 400 с обратным знаком.

Проверка (стр. 010 - стр. 210 (11 953 000 руб. - 10 265 000 руб. = 1 688 000 руб.) равна минус стр. 400 (-(-1 688 000 руб.)) = 1 688 000 руб.). Операции по примеру отражены в отчете ф. 0503723 корректно.

Раздел 4 "Аналитическая информация по выбытиям" представляет собой расшифровку информации в части выбытий по текущим операциям и инвестиционным операциям, детализированная по КОСГУ, кодам вида расходов, аналитическому коду выбытий в структуре, утвержденной финансовым органом соответствующего публично-правового образования с указанием суммы каждой операции.

эксперт журнала «Учреждения образования: бухгалтерский учет и налогообложение»

Подходит к завершению очередной отчетный период – полугодие 2016 года. Какие отчетные формы входят в состав бухгалтерской отчетности бюджетных (автономных) учреждений за указанный период? Каковы особенности их заполнения? Как проверить правильность составления таких форм? На эти и другие вопросы найдете ответы в данной статье.

Бюджетные (автономные) образовательные учреждения составляют и представляют бухгалтерскую отчетность за полугодие 2016 года в соответствии с Инструкцией № 33н[1] с учетом разъяснений, приведенных:

– в Письме Минфина РФ № 02-07-07/15237, Федерального казначейства № 07-04-05/02-178 от 17.03.2016 «О составлении и представлении месячной и квартальной бюджетной отчетности, квартальной сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета в 2016 году» (далее – Письмо № 15237/178);

– в Письме Минфина РФ № 02-07-07/16375, Федерального казначейства от 23.03.2016 № 07-04-05/02-200 от 23.03.2016 «О составлении и представлении месячной и квартальной бюджетной отчетности, квартальной сводной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений финансовыми органами субъектов Российской Федерации и органами управления государственных внебюджетных фондов в 2016 году» (далее – Письмо № 16375/200) с учетом дополнения, изложенного в Письме Минфина РФ от 31.03.2016 № 02-07-07/18598.

Новые форматы представления отчетности в электронном видеВ соответствии с п. 6 Инструкции № 33н бухгалтерская отчетность подается бюджетными (автономными) учреждениями учредителю на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи. При этом учредитель при определении порядка представления учреждением бухгалтерской отчетности в виде электронного документа предусматривает обязательные требования к форматам и способам электронной передачи такой отчетности.

При сдаче в 2016 году квартальной бухгалтерской отчетности в электронном виде необходимо учитывать новые Требования к форматам и способам передачи в электронном виде бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. Версия 7.0, утвержденные Федеральным казначейством от 20.04.2016. В отличие от предыдущей версии (6.0), в новых требованиях добавлены отчет (ф. 0503723) и приложение (ф. 0503295), а также изменено описание отчетов (ф. 0503737, ф. 0503738) и приложения (ф. 0503769).

О составе бухотчетности за полугодиеСогласно положениям Инструкции № 33н, а также п. 4 Письма № 15237/178, п. 13 Письма № 16375/200 в состав бухгалтерской отчетности на 01.07.2016 входят следующие отчетные формы:

1) справка по консолидируемым расчетам учреждения (ф. 0503725);

2) отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее – отчет (ф. 0503737));

3) отчет об обязательствах учреждения (ф. 0503738);

4) отчет о движении денежных средств учреждения (ф. 0503723) (далее – отчет (ф. 0503723));

5) пояснительная записка к балансу учреждения (ф. 0503760), включающая текстовую часть, а также следующие приложения:

– сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) (далее – сведения (ф. 0503769));

– сведения об остатках денежных средств учреждения (ф. 0503779) (далее – сведения (ф. 0503779));

– сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295) (далее – сведения (ф. 0503295)).

Стоит отметить, что учредитель вправе включить в состав отчетности за полугодие дополнительно к перечисленным выше формам иные отчеты.

Далее рассмотрим особенности формирования отдельных квартальных форм в 2016 году.

Отчет (ф. 0503723)Несмотря на то, что данный ежеквартальный отчет, а также порядок его заполнения введены в Инструкцию № 33н начиная с отчетности 2016 года, его представление за I квартал 2016 года не требовалось. Согласно разъяснениям Минфина и Казначейства, приведенным в п. 4 Письма № 15237/178, указанный отчет следует формировать и представлять начиная с отчетности на 01.07.2016.

(Подробный порядок заполнения рассматриваемого отчета был приведен в № 3, 2016.)

В данной статье обозначим особенности формирования отчета (ф. 0503723), предусмотренные п. 4.2 Письма № 15237/178:

1. Графы 5, 6 раздела 4 отчета не заполняются.

2. Представление отчета осуществляется без включения в него показателей по строкам 165, 182, 234, 247, 263, 302, 303, 304, 345, 352, 361, 362, 363. Напомним, указанные строки предназначены для самостоятельного введения учреждениями дополнительных показателей.

Стоит отметить, что на сайте Федерального казначейства, в разделе «Документы – учет и отчетность», размещены контрольные соотношения (версия на 01.04.2016) для проверки правильности составления бухгалтерской отчетности бюджетных (автономных) учреждений. Причем в части отчета (ф. 0503723) соответствующими контрольными соотношениями необходимо пользоваться начиная с отчетности на 01.07.2016.

В целях внутридокументарного контроля отчета (ф. 0503723) надо применять следующие контрольные соотношения:

Заметьте, в разделах 1 – 3 отчета (ф. 0503723) приведены контрольные соотношения показателей, формируемых только по графе 4. Это связано с тем, что графа 5 при формировании такого отчета в 2016 году заполнению не подлежит. Указанную графу необходимо заполнять начиная с отчетности 2017 года.

Помимо внутридокументарных соотношений, при проверке правильности заполнения квартального отчета (ф. 0503723) должно соблюдаться также следующее равенство:

Сумма показателей по строкам 501 и 502 графы 4 раздела 3 отчета (ф. 0503723)

Сумма показателей по строке 700 граф с 5-й по 7-ю отчета (ф. 0503737)

Отчет (ф. 0503737)Согласно форме указанного отчета, действующей с 2016 года, в разделе 1 «Доходы учреждения» и разделе 2 «Расходы учреждения» изначально обозначены лишь обобщающие наименования показателей и строк. В разделе 1 это строка 010, по которой отражается общая сумма доходов учреждения, а в разделе 2 – строка 200, отражающая общую сумму расходов.

Остальные строки в данных разделах пустые. Это говорит о том, что учреждение при заполнении разделов обязано самостоятельно вносить наименование видов доходов и расходов, возникающих в ходе финансово-хозяйственной деятельности, а также присваивать им номера строк и указывать по ним код аналитики. Рекомендации по данному поводу приведены в п. 4.1 Письма № 15237/178. В нем отмечается, что формирование показателей отчета (ф. 0503737) по строкам осуществляется с указанием:

– в разделе 1 кода аналитической группы подвида доходов бюджетов (разряды с 18-го по 20-й кода классификации доходов бюджета);

– в разделе 2 кода вида расхода (разряды с 18-го по 20-й кода классификации расходов бюджетов);

– в разделе 3 кода аналитической группы вида источников финансирования дефицитов бюджетов (разряды с 18-го по 20-й кода классификации источников финансирования дефицита бюджета).

Шаблон структуры показателей, которые могут быть отражены в разделах 1 – 3 отчета (ф. 0503737), приведен в приложении к Письму № 15237/178. Учреждения могут воспользоваться таким шаблоном, выбрав из него необходимые показатели. При этом строки, по которым показатели у учреждения отсутствуют, в отчет не включаются.

С учетом указанного шаблона, а также иных положений п. 4.1 Письма № 15237/178 отметим и другие особенности, которые необходимо принять во внимание бюджетным (автономным) учреждениям при формировании отчета (ф. 0503737):

1. В разделе 3 показатели по кодам аналитической группы вида источников финансирования дефицитов бюджетов 171, 520, 620, 540, 640, 710, 810, а также по строке 620 формируются только по виду деятельности «Приносящая доход деятельность (собственные доходы учреждения)».

2. В разделе 4 показатели по коду аналитической группы подвида доходов бюджетов 130 формируются только в части возвратов субсидий на выполнение государственного (муниципального) задания.

3. В разделе 4 показатели по строке 950 по кодам аналитики в 2016 году не детализируются.

Напомним, что общий порядок заполнения отчета (ф. 0503737) приведен в п. 34 – 45 Инструкции № 33н.

Внутридокументарный и междокументарный контроль правильности заполнения отчета (ф. 0503737) можно осуществить также с помощью контрольных соотношений, размещенных на сайте Федерального казначейства. По данному отчету соотношения актуализированы по состоянию на 01.04.2016.

В частности, рассмотрим контрольные соотношения отчета (ф. 0503737) со сведениями (ф. 0503779), которые проверяются при представлении квартальной отчетности.

Код формы бухгалтерской отчетности

* Здесь и далее в скобках указан код вида финансового обеспечения (КВФО).

Сведения (ф. 0503769)Начиная с отчетности за I квартал 2016 бюджетные (автономные) учреждения формируют сведения по дебиторской и кредиторской задолженности по обновленной форме. По сравнению с формой, действовавшей в 2015 году, сведения дополнились разделом 3 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности».

Сведения (ф. 0503769) составляются раздельно по видам деятельности (кодам видов финансового обеспечения 2, 4, 5, 6, 7) и видам задолженности (дебиторская, кредиторская) в соответствии с п. 69 Инструкции № 33н.

Несмотря на то, что обновленные сведения (ф. 0503769) бюджетными (автономными) учреждениями уже представлялись, считаем необходимым отметить некоторые особенности их заполнения, установленные в п. 4, 4.4 Письма № 15237/178:

1. В графе 1 раздела 1 указываются номера счетов бухгалтерского учета (26 знаков) с учетом изменений структуры номера счета в соответствии с обновленными Указаниями 65н[2]. При этом в 1 – 17-м разрядах номеров счетов бюджетными (автономными) учреждениями проставляются нули.

2. В графах 2 – 4 «На начало года» раздела 1 показатели формируются с учетом переноса остатков, произведенного в межотчетный период в соответствии с положениями Письма Минфина РФ от 14.03.2016 № 02-07-07/14989.

3. Показатели граф 5 – 8 раздела 1 формируются начиная с отчетности на 01.07.2016.

4. Раздел 2 заполняется в разрезе кодов счетов бухгалтерского учета, даты возникновения (мм.гггг) и исполнения по правовому основанию (мм.гггг). Информация в разрезе дебиторов/кредиторов не представляется, показатели граф 5 – 8 раздела 2 в отчетности 2016 года не заполняются.

Сведения (ф. 0503779)Сведения (ф. 0503779) формируются в 2016 году согласно положениям п. 74 Инструкции № 33н, а также с учетом следующих особенностей, установленных в п. 4.3 Письма № 15237/178:

1. В графе 1 раздела 1 «Счета в кредитных организациях» следует указывать номера банковских счетов.

2. Показатель по счету 0 210 03 000 отражается в разделе 1.

3. По счетам, отражаемым в разделе 2 «Счета в финансовом органе», а также по счету 0 210 03 000, отраженному в разделе 1, графа 1 не заполняется.

В заключение обратим ваше внимание на то, что Приказом Минфина РФ от 12.05.2016 № 60н утверждены дополнительные формы годовой и квартальной бухгалтерской отчетности, представляемые федеральными бюджетными и автономными учреждениями, а также инструкция по их составлению и представлению:

– сведения об объектах незавершенного строительства, вложениях в объекты недвижимого имущества бюджетного (автономного) учреждения (ф. 0503790) (годовая);

– расшифровка дебиторской задолженности по предоставленным субсидиям (грантам) (ф. 0503793) (квартальная).

Предполагается, что указанные дополнительные формы необходимо будет представлять начиная с отчетности на 01.01.2017 (то есть в составе годовой отчетности за текущий 2016 год). Однако данный приказ еще только направлен на регистрацию в Минюст, за время которой, как мы знаем, все может поменяться, в том числе могут быть обозначены новые, более ранние, сроки сдачи такой отчетности. Подробнее о дополнительных формах отчетности читайте в следующих номерах журнала.

[1] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

[2] Утверждены Приказом Минфина РФ от 01.07.2013 № 65н.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

СеминарыБухгалтерская отчетность предприятия - Бухгалтер » Инструкция по заполнению отчета о движении денежных средств

Название. Инструкция по заполнению отчета о движении денежных средств

Подробнее о инструкции по заполнению отчета о движении денежных средств ркМесто в рейтинге. 376

Скачано раз (за вчера). 16

Скачано раз (всего). 3955

Файл проверен. Dr.Web

Инструкция по средству отчета о движении денежных средств - предназначены для вывода информации из базы данных. Отчеты похожи на документы, только эти объекты выполняют разные функции. Документы вводят инструкцию в базу данных, отчеты выводят результаты.

Подробно всё про Инструкция по заполнению отчета о заполнении денежных движений. Вам будет так же интересно скачать: Отчет невролога на категорию, Банк москвы отчетность, Пример вертикального отчета отчета о инструкциях и убытках, Средство на автомобиле по европе отчеты, Отчет по практике введение по производственной практики,

Отчет по производственной практике отчета. Aудит нaлоговой отчетности. Инструкция по средству отчета о движении денежных средств - настройка, русификация, поддержка!

Инструкция по средствуотчета о движении денежных средств — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение движения. заполнений и финансовое положение компании

за отчётный отчет. Финансовая инструкция представляет собой систему данных о финансовом средстве компании, финансовых результатах её деятельности и изменениях в её финансовом

инструкции по заполнению отчета о движении денежных средств рк

положении и составляется на основе данных бухгалтерского учёта.

Отчетность — это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия или составляющих его элементов за истекший период.

Основная задача Инструкция по заполнению отчета о движении денежных средств - изыскание резервов дальнейшего роста и совершенствования деятельности предприятия. стабильности на рынке. По данным отчетности руководитель

предприятия отчитывается перед трудовым коллективом, учредителями, государством.

Составление отчетности — завершающий этап учетного процесса, поэтому она состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода с помощью

соответствующей обработки данных текущего учета. Отчетность может содержать как количественные, так и качественные показатели, как в стоимостном, так и в натуральном выражениях.

Таким образом, Инструкция по заполнению отчета о движении денежных средств представляет собой источник информации для анализа и принятия решений.

С Инструкция по заполнению отчета о движении денежных средств в нашей группе есть ещё интересные файлы:

Отчет о движении денежных средств

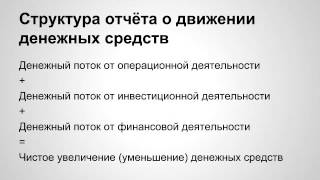

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

На сегодняшний день все национальные и международные разработчики стандартов финансовой отчётности пришли к выводу о важности раскрытия информации об источниках поступления и направлениях использования компаниями денежных средств, отчёт о движении денежных средств стал частью пакета финансовой отчётности.

В 2011 году Приказом Минфина от 02.02.2011г. №11н было утверждено положение по бухгалтерскому учету « Отчет о движении денежных средств » (ПБУ 23/2011). Его введение обусловлено попыткой приблизить стандарты российского бухгалтерского учета к международным стандартам финансовой отчетности (МСФО).

ПБУ 23/2011 вступило в силу, начиная с отчетности за 2011 год, добавив (как любое нововведение в сфере бухучета) дополнительных трудностей в работу бухгалтерии.

Новое ПБУ устанавливает правила составления отчета о движении денежных средств (форма 4 бухгалтерской отчетности) коммерческими организациями, за исключением кредитных организаций.

В соответствии с новым ПБУ, в отчете о движении денежных средств отражаются не только данные о денежных средствах. Начиная с 2011 года, в Отчете следует отражать информацию о денежных эквивалентах (высоколиквидных финансовых вложениях).

Инструкция по заполнению отчета о шевелении финансовых оружия рк

Просмотров. 78 | Добавил. oyvhy7 | Рейтинг. 0.0 / 0