Рейтинг: 4.4/5.0 (1852 проголосовавших)

Рейтинг: 4.4/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

Передача дел новому главному бухгалтеру

На момент передачи дел уходящим главным бухгалтером кандидатура нового главного бухгалтера может быть не определена. В этом случае принимает дела временно исполняющий обязанности главного бухгалтера. Приказ (распоряжение) руководителя о назначении главного бухгалтера организации должен содержать следующие данные:

-фамилию, имя и отчество лица, принимающего обязанности главного бухгалтера;

-сведения о характере исполнения обязанности - временный или постоянный;

-период, в течение которого организуется прием-передача дел;

-персональный состав комиссии по приему-передаче дел;

-необходимость привлечения третьих лиц (представителей аудиторской компании, вышестоящей организации и др.).

К приказу также может прилагаться регламент (график) работы комиссии.

Кроме того, в приказе целесообразно указывать изменения, вносимые в другие приказы в части персонального состава различных комиссий, куда включается главный бухгалтер, - постоянно действующая комиссия по списанию основных средств, товарно-материальных ценностей и т.д.

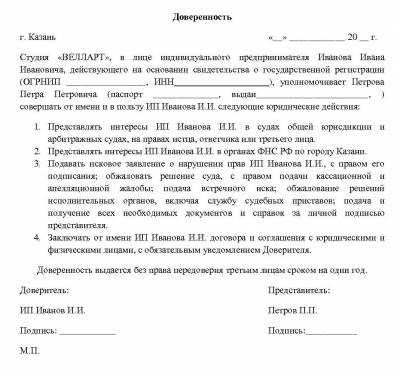

В связи с тем, что подпись главного бухгалтера обязательна на всех расчетных документах, предъявляемых в банк, одним из важных шагов в период приема-передачи дел является установление порядка смены банковских карточек.

ПРИ ПЛАНОВОЙ ПЕРЕДАЧЕ ДЕЛ удобнее заменить банковскую карточку после утверждения акта приема-передачи дел.

ПРИ ВНЕЗАПНОЙ ПЕРЕДАЧЕ ДЕЛ банковскую карточку возможно оформить сначала на временно исполняющего обязанности, поскольку новый бухгалтер может вообще отказаться принимать дела без предварительного восстановления бухгалтерского учета.

На определенную и согласованную с уходящим главным бухгалтером дату передачи дел все учетные процессы за истекший период должны быть завершены. Учетный процесс считается завершенным, если:

-выполнены все бухгалтерские записи за истекший период;

-укомплектованы в дела созданные бухгалтерской службой и другими подразделениями первичные документы, служащие основанием для каждой выполненный записи;

-сформирован оборотный баланс (или иной аналогичный регистр); формы бухгалтерской и налоговой отчетности.

Службой главного бухгалтера также подготавливаются к проверке книги и журналы регистрации выдачи определенных документов и совершения кассовых операций:

-журнал (книга) регистрации доверенностей;

-журнал (книга) регистрации ценных бумаг – векселей, путевок, билетов и т.д.;

-кассовая книга;

-регистры по учету работы с контрольно-кассовыми машинами: журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

-журналы учета счетов-фактур, книга покупок и книга продаж;

-книга регистрации банковских чековых книжек;

-книга учета ценных бумаг и пр.

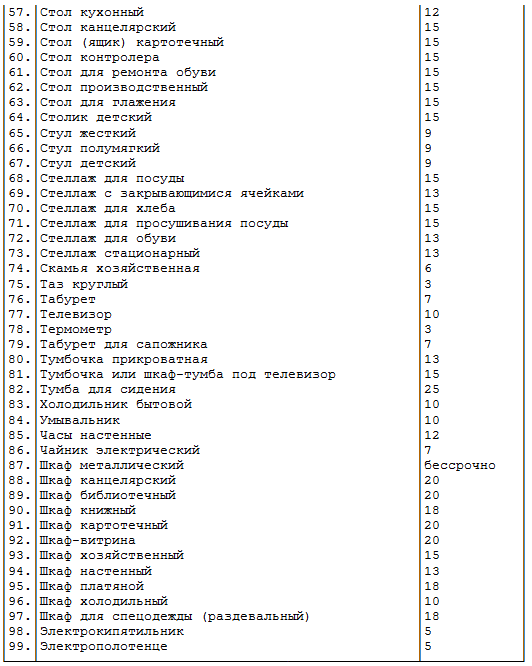

Бухгалтерские документы должны быть подшиты в дела согласно номенклатуре дел, разработанной на предприятии. Номенклатура дел представляет собой список заголовков (наименований) дел и журналов (книг) регистрации, заводимых на предприятии, с указанием сроков их хранения.

Согласно ст. 17 Федерального закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (в ред. от 23.07.1998) ОРГАНИЗАЦИИ ОБЯЗАНЫ хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Напомним, что сроки хранения документации приведены в Перечне типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий с указанием сроков хранения, утвержденном Главным архивным управлением при Совмине ССР 15.08.1988 (в ред. от 27.06.1996).

Проверка правильности ведения бухгалтерского учета и оформления бухгалтерских документов в процессе передачи дел может проводиться как с привлечением аудиторской фирмы, которая дает профессиональную оценку состояния дел, так и собственными силами предприятия.

Проверка бухгалтерских записей предполагает контроль соблюдения всех требований ведения бухгалтерского учета (п. 7 Положения по бухгалтерском учету «Учетная политика организации» ПБУ 1/ 98, утвержденного Приказом Минфина России от 09.12.1998 № 60н):

-полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

-своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

-большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

-отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

-тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

-рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности). В процессе проверки бухгалтерских записей определяется:

-отражение в бухгалтерском учете всех хозяйственных операций, имевших место в начале года;

-соответствие даты совершения хозяйственной операции и даты бухгалтерской записи;

-соответствие данных накопительных ведомостей по счетам, журналов-ордеров, оборотных балансов, главной книги, бухгалтерской и налоговой отчетности;

-рациональность и правомерность принимаемых методов ведения бухгалтерского учета.

Выявленные в ходе проверки нарушения, ошибки и неточности указываются в акте приема-передачи дел. Внесение исправлений в регистры бухгалтерского учета сопровождается оформлением бухгалтерской справки за подписью уходящего главного бухгалтера или временно исполняющего его обязанности.

Если выяснилось, что некоторые из необходимых журналов (книг) отсутствуют, об этом делается соответствующая запись в акте приема-передачи, а журнал (книга) заводится со дня приемки дел.

Процедура оценки состояния бухгалтерского учета включает проверку наличия и правильности оформления первичных документов, служащих основанием для отражения операций в бухгалтерских регистрах.

Первичные документы, подлежащие регистрации в журналах и книгах учета, а также документы, служащие основанием для приемки и выдачи денежных средств и товарно-материальных ценностей, кредитные и расчетные обязательства должны содержать подписи руководителя, главного бухгалтера организации торговли и общественного питания, либо уполномоченных ими на то лиц. Право подписи этих уполномоченных лиц должно быть оформлено соответствующими приказами.

При передаче дел главного бухгалтера организации торговли или общественного питания особое внимание уделяется оформлению операций по движению товарно-материальных ценностей.

Формы используемых документов должны содержаться в Альбомах унифицированных форм первичной учетной документации. В случае необходимости формы документов могут разрабатываться самостоятельно с учетом требований Федерального закона «О бухгалтерском учете». Они оформляются в виде приложения к учетной политике и утверждаются руководителем организации торговли или общественного питания.

Проверяются правильность и соблюдение сроков составления товарных отчетов. Срок представления материально-ответственными лицами отчетов о движении товаров и тары устанавливается руководителем и главным бухгалтером в зависимости от условий работы организации торговли и общественного питания.

После увольнения главного бухгалтера и приема на работу нового необходимо уведомить об этом сотрудников своих подразделений, основных партнеров, налоговые органы.

Одним из случаев обязательного проведения инвентаризации, установленных Федеральным законом «О бухгалтерском учете», является смена материально ответственных лиц. При совмещении главным бухгалтером должности кассира проводится инвентаризация кассовой наличности.

Порядок заключения договоров о полной материальной ответственности, взаимных правах и обязанностях работодателя и кассира определен Типовым договором о полной индивидуальной материальной ответственности, утвержденным Постановлением ГосКомТруда ССР и Секретариата ВЦСПС от 28.12.1977 № 447/24 «Об утверждении перечня должностей и работ, замещаемых или выполняемых работниками, с которыми предприятием, учреждением, организацией могут заключаться письменные договоры о полной материальной ответственности за необеспечение сохранности ценностей, переданных им для хранения, обработки, продажи (отпуска), перевозки или применения в процессе производства, а также типового договора о полной индивидуальной материальной ответственности».

Результаты инвентаризации денежной наличности оформляются актом, который подписывается членами инвентаризационной комиссии.

ЕСЛИ ДАТЫ ПЕРЕДАЧИ ДЕЛ И СОСТАВЛЕНИЯ ГОДОВОЙ ОТЧЕТНОСТИ СОВПАДАЮТ, проведение инвентаризации прочего имущества и обязательств также является обязательным. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в порядке, предусмотренном Положением по ведению бухгалтерского учета.

Инвентаризация отдельных видов имущества или обязательств может проводиться в добровольном порядке по соглашению между уходящим главным бухгалтером, новым главным бухгалтером и руководителем организации.

После завершения рассмотренных этапов процедуры передачи дел составляется Акт приема-передачи дел, в котором указываются все существенные моменты, характеризующие состояние дел главного бухгалтера на установленную дату передачи.

Акт подписывается передающим и принимающим дела главными бухгалтерами либо лицами, временно исполняющими их обязанности, а также членами комиссии

1. Состояние бухгалтерского учета: _______________________.

- выписки по счетам в банках, договоры, акты сверки расчетов с дебиторами и кредиторами;

- финансовые планы, сметы, штатные расписания и т.п.;

- регистры бухгалтерского и налогового учета;

2. Состояние налогового учета: ______________________________.

- акты аудиторских, налоговых и иных проверок.

3. Состояние отчетности: ____________________________________.

4. Документы, относящиеся к прошлым отчетным периодам, переплетены и хранятся в архиве.

Число переданных дел, хранящихся в архиве: _____________ (описи переданных дел).

5. Документы текущего отчетного периода укомплектованы в дела согласно номенклатуре, разработанной в организации.

Число переданных дел, хранящихся в бухгалтерии: _________ (описи переданных дел).

6. Книги и журналы регистрации: доверенностей, приходных и расходных кассовых документов, показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста, товарно-материальных ценностей, требующих завеса тары, учета полученных и выданных счетов-фактур, покупок и продаж, банковских чековых книжек и т.п. оформлены надлежащим образом. <**>

Номер последней выданной доверенности на получение товарно-материальных ценностей: _______.

7. Серии и номера неиспользованных банковских чековых книжек: _________;

бланков строгой отчетности: ________________.

8. Число переданных печатей, штампов и т.п. _____________.

9. Акт об инвентаризации денежных средств в кассе.

10. Материалы с результатами последних инвентаризаций имущества и финансовых обязательств.

11. Положения, инструкции, приказы и другие нормативные документы по бухгалтерскому и налоговому учету и отчетности.

12. Справка об обеспечении бухгалтерии средствами оргтехники.

13. Утеряны или не велись следующие документы: _________________________.

Учетные регистры: _____________________________________.

Причины нарушений: ____________________________________.

Предложения, акты снятия остатков материальных средств, объяснения сдающего дела и должность, план устранения недостатков.

Со дня приемки дел необходимо завести недостающие учетные регистры.

<*> Как правило, проверяется:

а) правильность оформления первичных документов, служащих основанием для записей в учетных регистрах;

б) полнота и своевременность отражения в бухгалтерском учете всех фактов хозяйственной жизни за выбранный период;

в) тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на ту или иную отчетную дату;

г) соответствие показателей бухгалтерской отчетности данным учетных регистров;

д) соответствие даты фактов хозяйственной жизни дате бухгалтерской записи, их отражающей.

Правильность отражения в бухгалтерском учете фактов хозяйственной жизни проверяют выборочно или сплошным методом по какому-либо участку бухгалтерской работы за выбранный срок.

<**> Если некоторые из необходимых книг (журналов) отсутствуют, то об этом следует указать в акте приема-передачи дел, а сами эти книги (журналы) завести со дня приема-передачи дел.

Вы нашли то что искали?

Во внедрении экономических отношений рыночного направления большая роль принадлежит бухгалтерскому учету. Постоянное совершенствование его организации и методологии, внедрение в учетный процесс современной компьютерной техники, повышение квалификации бухгалтерских кадров способствует усилению внутрихозяйственного контроля и предотвращению негативных явлений в финансово-хозяйственной деятельности. Поэтому сейчас в Украине проводится реформирование системы бухгалтерского учета. Главная задача трансформации национальной системы бухгалтерского учета заключается в ускорении процесса приведения ее в соответствие с требованиями рыночной экономики и международных стандартов бухгалтерского учета, в предоставлении субъектам хозяйствования возможностей определить границы и формы

внутрипроизводственного (управленческого) учета. Все это должен учитывать аудитор при проверке состояния бухгалтерского учета на предприятии.

Основными задачами такой проверки являются:

всестороннее изучение организации учета и контроля за рациональным использованием денежных средств и материальных ресурсов, обеспечением собственности предприятия;

установление полноты, своевременности и достоверности отражения хозяйственных и финансовых операций в первичных документах и учетных регистрах согласно действующих национальных положений (стандартов) бухгалтерского учета, других нормативно-правовых актов относительно ведения бухгалтерского учета;

контроль за обеспечением внедрения современных технологий сбора и обработки учетно-экономической информации;

контроль за достоверностью отражения в бухгалтерском учете и финансовой отчетности количественных и качественных показателей работы предприятия.

Бухгалтерский учет на предприятии должен вестись непрерывно со дня регистрации предприятия до его ликвидации. Ответственность за организацию бухгалтерского учета и обеспечение финансирования фактов осуществления всех хозяйственных операций в первичных документах, сохранение обработанных документов, регистров и отчетности в течение установленного срока, но не менее трех лет, несет собственник или уполномоченный им орган (должностное лицо), осуществляющий руководство предприятием согласно законодательству и учредительным документам.

На первом этапе проверки аудитор должен ознакомиться со структурой бухгалтерского аппарата предприятия, организационными формами и методами ведения бухгалтерского учета.

Согласно действующему законодательству, для обеспечения ведения бухгалтерского учета предприятие может самостоятельно выбирать такие формы его организации:

введение в штат предприятия должности бухгалтера или создание бухгалтерской службы во главе с главным бухгалтером;

пользование услугами специалиста по бухгалтерскому учету, зарегистрированного как предприниматель, который осуществляет предпринимательскую деятельность без создания юридического лица;

ведение на договорных началах бухгалтерского учета централизованной бухгалтерией или аудиторской фирмой; - самостоятельное ведение бухгалтерского учета и составление отчетности непосредственно собственником или руководителем предприятия. Но эта форма не может применяться на предприятиях, отчетность которых должна обнародоваться.

Руководитель предприятия обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неуклонное выполнение всеми подразделениями и работниками, причастными к бухгалтерскому учету, правомерных требований бухгалтера относительно соблюдения порядка оформления и представления к учету первичных документов.

Обеспечивает соблюдение установленных единых методологических основ бухгалтерского учета главный бухгалтер или лицо, на которое возложено ведение бухгалтерского учета на предприятии. Главный бухгалтер предприятия:

организует контроль за отражением хозяйственных операций на счетах бухгалтерского учета;

участвует в оформлении материалов, связанных с недостачей и возмещением потерь от недостачи, кражи и порчи активов предприятия;

подписывает вместе с руководителем предприятия документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетные, кредитные и финансовые обязательства, визирует хозяйственные договоры. Указанные документы без подписи главного бухгалтера считаются не действительными и к исполнению не принимаются;

обеспечивает проверку состояния бухгалтерского учета в филиалах, отделениях и других обособленных подразделениях предприятия.

Аудитор должен проверить, не ограничиваются на предприятии права главного бухгалтера и как он выполняет свои обязанности. Во время проверки работы учетного аппарата предприятия следует выяснить: как распределяются обязанности между работниками бухгалтерии, обеспечены ли они инструктивными материалами и вычислительной техникой, налажено на предприятии систематическое изучение нормативно-правовых актов по вопросам организации бухгалтерского учета, составления отчетности, экономического контроля. Во время рассмотрения должностных инструкций работников бухгалтерии, аудитор должен установить, нет

случаев, когда на отдельных ее сотрудников, которые имеют право подписывать документы на отпуск материальных ценностей и выдаче денежных средств или заняты обработкой таких документов, неправомерно возложено исполнение обязанностей, связанных с материальной ответственностью за эти ценности.

Аудитор должен проанализировать укомплектованность штатов бухгалтерии, причины текучести кадров учетных работников, уровень их квалификации, мероприятия по повышению и подготовке бухгалтерских кадров за счет предприятия.

В современных условиях предприятие самостоятельно:

определяет учетную политику предприятия;

избирает форму бухгалтерского учета как определенную систему регистров учета, порядка и способа регистрации и обобщения информации в них с соблюдением единых принципов и с учетом особенностей своей деятельности и технологии обработки учетных данных;

разрабатывает систему и формы внутрихозяйственного (управленческого) учета, отчетности и контроля хозяйственных операций;

утверждает правила документооборота и технологию обработки учетной информации, дополнительную систему счетов и регистров аналитического учета;

может выделять на отдельный баланс филиалы, представительства и другие обособленные подразделения, которые обязаны вести бухгалтерский учет с последующим включением их показателей в финансовую отчетность предприятия.

Аудитор должен проверить, главный бухгалтер или лицо, которому поручено ведение бухгалтерского учета на предприятии, обеспечивали последовательное (из года в год) соблюдение установленных единых методологических принципов бухгалтерского учета. Причем изменение учетной политики возможно только в случаях, которые предусмотрены утвержденными Положениями (стандартами) бухгалтерского учета (ПБУ). Поскольку бухгалтерский учет ведется ежедневно с применением определенной учетной политики, предприятию необходимо, начиная свою деятельность (или с момента перехода на новые национальные ПБУ), сформировать свою учетную политику и закрепить ее в соответствующем приказе. Приказ об учетной политике предприятия должен включать следующие разделы:

1. 1. Определение продолжительности операционного цикла предприятия.

2. Порядок отнесения необоротных материальных активов к малоценных необоротных активов и основных средств.

3. Метод начисления амортизации основных средств.

4. 4. Порядок переоценки и методы амортизации нематериальных активов.

5. Методы оценки выбытия запасов.

6. Создание резерва с целью обеспечения будущих расходов.

7. Порядок определения резерва сомнительных долгов.

8. Порядок признания дохода, связанного с предоставлением услуг.

9. Перечень и состав статей калькулирования себестоимости продукции (работ, услуг).

10. Определение базы распределения постоянных общепроизводственных расходов.

11. Формы ведения бухгалтерского учета и регистры, которые применяются для этого.

12. Другие сведения об организации бухгалтерского учета на предприятии.

Поскольку основными объектами, которые исследует аудитор, являются первичные бухгалтерские документы, учетные регистра и финансовая отчетность предприятия, то ему для правильной оценки предоставленной информации необходимо ознакомиться с принятой н. предприятии учетной политикой. Для этого аудитору следует проверить наличие на предприятии соответствующего приказа об учетной политике.

Согласно Указа Президента Украины "Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства" № 746 от 28.06.99 г. юридические лица - субъекты предпринимательской деятельности любой организационно-правовой формы и формы собственности, имеют право перейти на упрощенную систему налогообложения, учета и отчетности.

Такая система может вводиться для юридических лиц - субъектов предпринимательской деятельности, в которых за год средне-учетная численность работающих не превышает 50 лиц и объем выручки которых от реализации продукции (товаров, работ, услуг) за год не превышает 1 млн. грн.

Но действие Указа Президента № 746 от 28.06.99 г. не распространяется на:

субъектов предпринимательской деятельности, на которых распространяется действие Закона Украины "О патентовании некоторых видов предпринимательской деятельности" в части приобретения специального патента;

доверительные общества, страховые компании, банки, другие финансово-кредитные и небанковские финансовые учреждения;

субъектов предпринимательской деятельности, в уставном фонде которых доли, принадлежащие юридическим лицам - участникам и учредителям этих субъектов, не являющимся субъектами малого предпринимательства, не превышает 25 %.

Аудитору необходимо проверить основания перехода предприятия на упрощенную систему учета и отчетности, а также наличие на предприятии оформленного надлежащим образом Свидетельства о праве уплаты единого налога субъектом малого предпринимательства - юридическим лицом.

С целью перехода на упрощенную систему налогообложения, учета и отчетности субъект малого предпринимательства подает письменное заявление в орган государственной налоговой службы по месту регистрации не позднее, чем за 15 дней до начала следующего отчетного периода (квартала) при условии уплаты всех установленных налогов и обязательных платежей.

Субъект малого предпринимательства в заявлении обязательно указывает, какая ставка единого налога им выбрана. Юридические лица, перешедшие на упрощенную систему налогообложения, учета и отчетности, могут выбрать одну из следующих ставок единого налога:

o 6 % суммы выручки от реализации продукции (товаров, работ, услуг) без учета акцизного сбора в случае уплаты налога на добавленную стоимость согласно Закону Украины "О налоге на добавленную стоимость";

o 10 % суммы выручки от реализации продукции (товаров, работ, услуг), за исключением акцизного сбора, в случае включения налога на добавленную стоимость в состав единого налога.

Субъекты малого бизнеса - юридические лица несут ответственность в соответствии с действующим законодательством за достоверность информации, которая указана в заявлении для получения Свидетельства. Свидетельство выдается сроком на один год и является документом строгой отчетности. Отказ от применения упрощенной системы налогообложения, учета и отчетности и возврат к ранее установленной системе предприятие может осуществлять с начала следующего отчетного периода (квартала).

Субъекты малого бизнеса независимо от технологии и наличия производства продукции (работ, услуг), его материалоемкости и количества осуществляемых за месяц хозяйственных операций (объема документооборота) могут выбрать один из следующих вариантов ведения упрощенной формы бухгалтерского учета:

простую форму бухгалтерского учета;

форму бухгалтерского учета с использованием (ведением) регистров учета имущества малого предприятия.

Основанием для бухгалтерского учета хозяйственных операций являются первичные документы, которые фиксируют факты осуществления хозяйственных операций. Поэтому важным объектом аудита является постановка первичного учета на предприятии.

Первичные документы должны быть составлены во время осуществления хозяйственных операций, а если это невозможно-непосредственно после их окончания. Для контроля и благоустройством обработанных данных на основании первичных документов могут составляться сводные учетные документы. Проверяя первичные и сводные учетные документы, следует установили, они имеют все обязательные реквизиты, предусмотренные действующим законодательством, а именно: название документа; дату и место составления; название предприятия, от имени которого составлен документ; содержание, объем и единицу измерения хозяйственной операции; должности лиц, ответственных за совершение операции и правильность ее оформления; личную подпись или другие данные, дающие возможность идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции.

Информация, содержащаяся в принятых к учету первичных документах, систематизируется на счетах бухгалтерского учета в регистрах синтетического и аналитического учета путем двойной записи. Регистры бухгалтерского учета должны иметь название, период регистрации хозяйственных операций, фамилии и

подписи или другие данные, позволяющие идентифицировать лиц, участвовавших в их составлении. Ответственность за несвоевременное составление первичных документов и регистров бухгалтерского учета и недостоверность отраженных в них данных несут лица, которые составили и подписали эти документы.

Одним из направлений рационализации бухгалтерского учета на предприятии является разработка графиков документооборота. Такие графики должны предусматривать для всех видов первичной документации сроки их создания, проверки и обработки с привлечением оптимального числа подразделений предприятия и исполнителей. Выписка из этого графика вручается каждому исполнителю, ответственному за своевременное и доброкачественное формирование документов в сфере его деятельности. Во время ревизии проверяется наличие таких графиков на предприятии и соблюдение сроков представления первичных документов и внутрихозяйственной отчетности в центральную бухгалтерию филиалами, представительствами, отделениями и другими обособленными подразделениями предприятия.

Важное значение для функционирования системы учета имеет строгое соблюдение корреспонденции счетов, что предусмотрено Планом счетов бухгалтерского учета предприятий, организаций и учреждений. Если во время проверки бухгалтерских регистров будут выявлены нарушения установленной корреспонденции счетов, аудитору следует тщательно изучить содержание первичных документов, которые должны быть основанием для правильных бухгалтерских записей, и проанализировать последствия этих ошибок. Особенно тщательно следует рассмотреть записи, которые были сторнированные, а потом вместо них сделаны бухгалтерские записи. Иногда это позволяет установить факты маскировки недостач и хищений ценностей и других нарушений финансово-хозяйственной дисциплины.

С целью обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предприятия обязаны проводить инвентаризацию активов и обязательств, во время которой проверяется и документально подтверждается их наличие, состояние и оценка. Аудитор должен проверить своевременность и периодичность инвентаризаций, особенно тех, проведение которых является обязательным в соответствии с действующим законодательством.

1. Законодательные и нормативные акты

2. Задачи и источники контроля и ревизии состояния бухгалтерского учета и отчетности

3. Контроль и ревизия состояния бухгалтерского учета

4. Проверка соблюдения отчетной дисциплины и достоверности отчетности

5. Порядок составления обобщающего документа о состоянии бухгалтерского учета и достоверности отчетности организаций

Список используемой литературы

Контроль как общая функция управления является важным условием рациональной организации и эффективного управления субъектами хозяйствования разных организационно-правовых форм и сегментов бизнеса. Осуществляя контроль за деятельностью отдельных исполнителей, подразделений, предприятия в целом, менеджеры и учредители формируют информацию о сохранности ресурсов, полноте их использования, результативности и эффективности деятельности отдельных подразделений и хозяйствующего субъекта в целом. В зависимости от поставленных задач объектами контроля могут быть качество производимой продукции, параметры технологических процессов, сохранность и использование ресурсов, конечные результаты финансово-хозяйственной деятельности предприятия. В связи с этим на предприятиях организуются специальные службы технического, производственного и финансового контроля. Обеспечивая сквозной контроль качества деятельности организации, необходимо учитывать, что все направления контроля тесно между собой связаны. Так, контроль качества продукции позволяет предупредить выход с предприятия некачественной продукции, что исключает поступление рекламаций от потребителей и способствует укреплению имиджа предприятия как производителя качественной продукции. Вместе с тем, выявление брака на ранних стадиях производственной цикла позволяет предупредить нерациональные затраты и появление брака на конечных его стадиях.

Контроль за точностью исполнения технологических операций является решающим условием производства качественной продукции и рационального использования оборудования, инструментов, соблюдения норм расхода материалов. Очевидно, что это оказывает непосредственное влияние на себестоимость продукции.

Наряду с техническим контролем все большее значение приобретает контроль за финансово-хозяйственной деятельностью предприятия. В зависимости от организационно-правовой формы объекта хозяйствования финансовый контроль может осуществляться в разных формах -- как государственный финансовый контроль, ведомственный контроль, который осуществляет Центральный банк России, внебюджетные государственные фонды, министерства и ведомства, внутрикорпоративный контроль, который осуществляется в группе взаимосвязанных предприятий, внутрипроизводственный контроль.

Учитывая расширение хозяйственных связей предприятия, разнообразие осуществляемых хозяйственных операций и неустойчивость окружающей среды, субъекты хозяйствования все больше внимания уделяют организации системы внутреннего контроля, задачи которого связаны с превентивным контролем и предупреждением возможных ошибок. В условиях рыночной экономики важное место в системе контроля финансово-хозяйственной деятельности предприятии занимает независимая экспертиза, которую проводят аудиторские фирмы. Ряд коммерческих организаций проводит аудит в соответствии с законодательными решениями с целью оценки достоверности и полноты представления отчетности, что снижает информационный риск при принятии ответственных финансовых решений. Другие организации проводят аудит инициативный, чтобы дать оценку достоверности отчетности в случае заключения сделок слияния и поглощения, покупки организации как единого имущественного комплекса, при смене собственников или ответственных руководителей и т.д.

Важное место в системе финансового контроля занимают контрольно-ревизионные проверки, которые могут проводиться специальными контрольно-ревизионными комиссиями, создание которых предусмотрено учредительными документами организации; инвентаризационными комиссиями, которые создаются для проведения разовых ревизий или внешними контрольно-ревизионными органами, в частности контрольными органами исполнительной власти и контрольными органами, которые проверяют бюджетные организации, или любыми другими по решению правоохранительных органов.

Своевременное и качественное проведение контрольно-ревизионных проверок позволяет своевременно выявить ошибки и злоупотребления, нерациональное и целевое использование ресурсов, что обеспечивает повышение эффективности хозяйственной деятельности и отдачу на авансированный капитал, заинтересовывая инвесторов в дополнительных вложениях средств.

1.Законодательные и нормативные акты

Бюджетный кодекс Российской Федерации;

Гражданский кодекс Российской Федерации;

Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

«Указания о порядке применения бюджетной классификации Российской Федерации», утвержденные приказом Министерства финансов Российской Федерации от 25.05.1999 №38н.

«Инструкция по ведению бухгалтерского учета в бюджетных учреждениях», утвержденная приказом Министерства финансов РФ от 30.12.1999 №107н;

- «Инструкция о годовой, квартальной и месячной бухгалтерской отчетности бюджетных учреждений и иных организаций, получающих финансирование из бюджета в соответствии с бюджетной росписью», утвержденная приказом Министерства финансов Российской Федерации от 15.06.2000 №54н;

- «Методические указания по инвентаризации имущества и финансовых обязательств», утвержденные приказом Министерства финансов РФ от 13.06.1995 №49.

2.Задачи и источники контроля и ревизии состояния бухгалтерского учета и отчетности

Проверка соблюдения действующего порядка ведения бухгалтерского учета, своевременности представления и достоверности бухгалтерской и иной отчетности, соблюдение отчетной дисциплины являются основными задачами контроля и ревизии состояния бухгалтерского учета и отчетности в организациях.

Знания бухгалтерского финансового учета и финансовой отчетности играют важную роль в проведении профилактических мероприятий по выявлению и предупреждению корыстных правонарушений. Правильно организованные учет и отчетность дают возможность вести систематический оперативный контроль за хранением и использованием ресурсов на всех стадиях производства, своевременно выявлять конкретных виновников вреда, причиненного недостатками, кражами, перерасходами или убытками.

Регулирование вопросов методологии бухгалтерского учета и финансовой отчетности осуществляется Министерством финансов РФ, которое утверждает основополагающие нормативные акты по бухгалтерскому учету, типовые формы бухгалтерских отчетов, балансов, положения (стандарты) бухгалтерского учета, планы счетов бухгалтерского учета и инструкции по их применению, методические указания по вопросам бухгалтерского учета и другие нормативные документы, а также, рекомендует порядок ведения и хранения первичных документов, проведения инвентаризации.

Во время проведения ревизии следует проверить правильность ведения бухгалтерского финансового и управленческого учета и достоверность финансовой отчетности, прежде всего выполнения Федерального закона «О бухгалтерском учете», внедрения национальных положений (стандартов) бухгалтерского учета, Плана счетов и соблюдение инструкции про его применение.

В Федеральном законе «О бухгалтерском учете» в ст. 6 записано: «Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций». Отдельной проверке подлежит выполнение главным бухгалтером возложен ных на него обязанностей.

Также выявляется соблюдение отчетной дисциплины и, прежде всего, своевременность представления бухгалтерской, налоговой и статистической отчетности, ее полнота и достоверность.

Однако ревизор обязан не только проверить состояние бухгалтерского учета и достоверность финансовой отчетности, но и разработать вместе с руководством организации конкретные мероприятия по устранению выявленных в учете и отчетности недостатков.

Источники информации для осуществления ревизии: основные нормативные документы, регулирующие вопросы формирования показателей бухгалтерской отчетности: внутренние акты организации по ведению бухгалтерского учета, бизнес-план, первичные документы, типовые и специализированные формы бухгалтерской и статистической отчетности; отчеты материально-ответственных лиц; регистры синтетического и аналитического учета по отдельным объектам бухгалтерского учета; статистическая, оперативная, налоговая отчетность; финансовая отчетность'(баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет о собственном капитале); акты ревизий и проверок и другие материалы.

3. Контроль и ревизия состояния бухгалтерского учета

Правильно организованный учет, своевременно и реально составленная и представленная финансовая отчетность дают возможность вести систематический, оперативный контроль за сохранением и рациональным использованием товарно-материальных ценностей и денежных средств.

К началу проведения проверки ревизор знакомится с нормативными документами, которые регулируют ведение бухгалтерского учета и финансовой отчетности.

В порядке предварительного контроля за состоянием бухгалтерского учета и отчетности выявляются наличие и правильность разработки учетной политики, распределения должностных обязанностей между работниками бухгалтерской службы, рабочего плана счетов бухгалтерского учета, графика документооборота.

Важную роль в правильной организации учета играет: разработанный план четкого распределения обязанностей между всеми работниками бухгалтерской службы, повышение деловой квалификации кадров учетных работников, проведения с ними семинарских занятий по вопросам усовершенствования учета.

Правильность распределения должностных обязанностей между работниками бухгалтерской службы организации устанавливается путем сопоставления планируемого объема учетных работ по каждому исполнителю и их штатной численностью, принятой в организации формой организации учета, формой счетоводства, графиком документооборота, объемами учетных операций.

Ревизор устанавливает, как внедряется научная организация работы бухгалтера (выделено ли для бухгалтерии помещение, рационально ли размещены рабочие места, обеспечены ли бухгалтеры необходимыми инструктивно-нормативными материалами, бланками первичных документов, учетных регистров и отчетности, компьютерной техникой и т.п.).

Тщательной проверке подлежит рабочий план счетов бухгалтерского учета, намеченный к применению в данной организации.

При проверке графика документооборота проверяющие устанавливают его наличие, своевременность и правильность разработки и доведения до всех исполнителей. Следует обратить внимание, все ли первичные документы поименованы в этом списке, соответствуют ли они типовым формам указанных документов, правильно ли указаны их составители, порядок представления и обработки, ответственные лица за приемку, периодичность обращения.

Важно также проверить правильность оформления документов, их содержание, соответствие почерка, правильность подписей, оттисков штампов, печатей, осмотреть внешний вид, бумагу, способ записи, в особенности в сомнительных документах. Необходимо проверить соблюдение соответствия записей одних и тех же операций в разных учетных регистрах. Следует выяснить, правильно ли ведется учет на забалансовых счетах.

В ходе текущего контроля за постановкой бухгалтерского учета и отчетности широко используются приемы фактического осмотра первичной документации, учетных регистров и форм отчетности, их встречной сверки и сопоставления с планами счетов, организации учета, документооборота. В частности, ознакомлением с применяемыми в организации первичными документами выявляется соблюдение их типовых форм, правильность составления и своевременность предоставления для обработки в соответствии с графиком документооборота.

Проверку бухгалтерских документов и основанных на них записей в учетных регистрах аналитического учета осуществляют двумя способами: от записи к документу и от документа к записи.

При первом способе за основу берутся учетные регистры. Каждую запись в них, отображающую хозяйственную операцию, проверяют по оправдательным документам.

При втором способе, наоборот, за основу берется папка (дело) с оправдательными документами. Каждый документ, которым оформлена хозяйственная операция, проверяют по соответствующими записями в учетных регистрах.

Тщательному контролю следует подвергать состояние складского учета, работу с кадрами учетного персонала и материально ответственными лицами.

В полном объеме следует проверить выполнение главным бухгалтером организации возложенных на него обязанностей по организации бухгалтерского учета, а также использование им предоставленных прав по успешному осуществлению этих обязанностей.

4.Проверка соблюдения отчетной дисциплины и достоверности отчетности

Бухгалтерская отчетность, представляющая единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составленная на основе данных бухгалтерского учета по установленным формам, является объектом особой проверки. Все отчетные формы, входящие в состав бухгалтерской отчетности, взаимосвязаны, поскольку отражают одни и те же хозяйственные операции и события в деятельности организации в разных аспектах.

Изучая копии оставшихся в хозяйстве форм промежуточной и годовой бухгалтерской отчетности за проверяемый период, контролеры оценивают содержание отдельных форм отчетности, соблюдение правил формирования показателей отчетности, устанавливают их соответствие утвержденной типовой структуре этих форм или их образцов.

При проверке состава годовой бухгалтерской отчетности необходимо обратить внимание на различного рода приложения к годовому отчету, их обоснованность и достоверность. Тщательному контрольному изучению подлежат отдельные статьи бухгалтерских балансов, отчета о прибылях и убытках и других форм бухгалтерской отчетности.

Важной процедурой является проверка соблюдения методики формирования показателей и оценки статей бухгалтерского баланса. В бухгалтерском балансе данные должны быть представлены с соблюдением следующих требований :

- основные средства и нематериальные активы показаны в нетто-оценке, то есть по остаточной стоимости за вычетом начисленной амортизации;

- капитальные вложения -- по фактическим затратам для застройщика;

- оборудование -- по фактической себестоимости приобретения;

- финансовые вложения -- по фактическим затратам для инвесторов;

- материальные ценности -- по фактической себестоимости;

- незавершенное производство -- по фактической производственной себестоимости, или по прямым расходам, или по стоимости сырья, материалов и полуфабрикатов;

- издержки обращения -- в сумме издержек, приходящихся на остаток нереализованных товаров на предприятиях торговли и общественного питания;

- расходы будущих периодов -- в сумме фактически произведенных в отчетном периоде, но относящихся к следующим периодам;

- готовая продукция -- по фактической или нормативной производственной себестоимости;

- товары -- по покупной стоимости;

- дебиторская задолженность -- в сумме признанной дебиторами; если по ней созданы резервы по сомнительным долгам, показывается за минусом образованного резерва;

- уставный капитал -- в размере, определенном учредительными документами;

- доходы будущих периодов -- в сумме, полученной в отчетном периоде, но относящейся к следующим отчетным периодам;

- прибыль -- в сумме фактически полученной в отчетном периоде прибыли;

- кредиторская задолженность -- в суммах фактических долгов кредиторам.

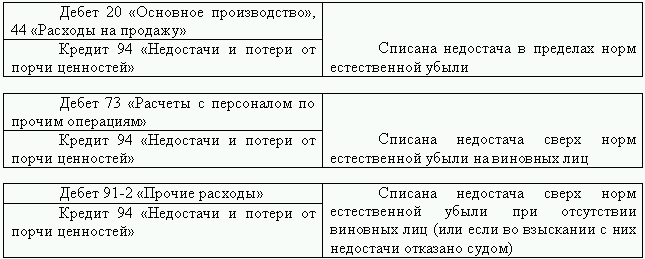

Выявляется также обоснованность и правильность применения тех или иных норм естественной убыли, расчеты средних остатков и нормативных недостач соответствующих видов материальных ценностей. При отсутствии утвержденных норм убыль рассматривается как недостача сверх норм и наряду с потерями от порчи ценностей относится на виновных лиц. Долги по недостачам ценностей, во взыскании которых отказано судом вследствие необоснованности иска при отсутствии конкретных виновников, списываются с баланса на финансовые результаты.

Своевременность представления и правильность составления налоговых деклараций и иных налоговых расчетов устанавливают по каждому виду налогов и сборов, плательщиком которых является проверяемая организация.

При проверке состояния статистической отчетности необходимо установить, прежде всего, наличие форм и инструкций по ее составлению, доводимых до организации местными органами государственной статистики.

Отдельно проверяется соблюдение установленных сроков представления бухгалтерской, налоговой и статистической отчетности, на основе чего контролеры оценивают состояние отчетной дисциплины в организации.

При выявлении умышленных искажений представленной отчетности следует составить промежуточный акт с приложениями перечня конкретных форм показателей, в которых установлены такие нарушения, а также расчеты переплат премиальных и других выплат должностным лицам организации для последующего предъявления к ним исков в установленном порядке.

5.Порядок составления обобщающего документа о состоянии бухгалтерского учета и достоверности отчетности организаций

Обобщающим документом проверки состояния бухгалтерского учета и достоверности отчетности является акт ревизии (проверки) производственной и хозяйственно-финансовой деятельности организации.

Акт проверки является результатом кропотливой работы группы ревизоров и официальным документом для принятия решений по проведенной ревизии, вплоть до возбуждения уголовного дела.

В акте отражаются конкретные факты и действия, указывающие на нарушение порядка ведения бухгалтерского учета, составления отчетности, использования бюджетных средств и средств внебюджетных фондов, налогового законодательства. Каждый факт нарушений отмечается с указанием времени его совершения, стоимостной оценки, сделанных бухгалтерских проводок и ссылками на соответствующие первичные документы.

Выводы строятся на основе проверенных данных и фактов, вытекающих из имеющихся в ревизуемом предприятии документов и материалов; результатов произведенных встречных проверок; проверок фактического совершения операций; результатов взвешивания и обмера сырья и материалов, проведения контрольных обмеров выполненных работ, контрольных запусков сырья и материалов в производство; контрольных анализов сырья, материалов и готовой продукции; результатов проверки качества продукции, соблюдения технических условий и технологических режимов производства; других данных, вытекающих из заключений специальных экспертиз.

Не допускается включение в акт ревизии различного рода выводов, предположений и не подтвержденных документами данных, не допускается также включение в акт сведений из следственных материалов и ссылок на показания должностных и материально ответственных лиц, данные ими следственным органам.

Перед подписанием акта ревизор знакомит с его содержанием руководство проверяемой организации и работников бухгалтерии и при наличии обоснованных возражений вносит исправления в акт до его подписания.

В тех случаях, когда принятыми в ходе проверки мерами не обеспечивается должное устранение всех выявленных нарушений, ревизор разрабатывает проект приказа об устранении выявленных нарушений и представляет его на рассмотрение руководству, назначившему ревизию.

Достижение целей соблюдения конституционных принципов, выполнения задач и функций государства возможно только в динамично развивающейся рыночной экономике со стабильным и ясным законодательством, при оптимальном участии государства в хозяйственной деятельности. Государство призвано обеспечивать социальные стандарты, экономические свободы, финансовую стабильность и эффективную инфраструктуру.

Стратегические и тактические цели государства, а также выполнение им своих конституционных функций достигается посредством управления, неотъемлемым элементом которого является контроль.

Контроль является одним из видов управленческой деятельности. Он позволяет выявлять отклонения, возникающие в разных хозяйственных сферах, оценивать влияние этих отклонений, определять причины их возникновения и устанавливать ответственных должностных лиц, разрабатывать мероприятия по устранению выявленных недостатков, нарушений законодательства, предупреждать нарушения и злоупотребления.

В настоящее время экономика страны несет значительные потери из-за отсутствия должной финансовой, бюджетной, налоговой дисциплины, низкой эффективности системы государственного финансово-экономического контроля. Масштабное нецелевое использование государственных денежных и материальных ресурсов, их прямые хищения, вывоз капиталов за рубеж и легализация (отмывание) доходов, полученных преступным путем, представляют реальную угрозу экономической безопасности страны.

Основными причинами такого положения являются существование условий, способствующих криминализации экономики вследствие отсутствия адекватной законодательной базы, правовой неопределенности и бессистемности государственного финансового контроля. Ослаблению государственного финансово-экономического контроля способствует также отсутствие единой информационной системы о выявленных правонарушениях в сфере экономики и должной координации деятельности различных контролирующих органов. На снижение эффективности государственного финансово-экономического контроля оказывает влияние и недостаточное использование своих полномочий органами контроля.

Для изменения создавшегося положения необходимо предпринять ряд мер, направленных на правовое обеспечение государственного финансово-экономического контроля, повышение его эффективности в части пресечения и выявления финансовых правонарушений, определения меры ответственности нарушителей в экономической сфере, а также реализации результатов контроля в части возмещения нанесенного ущерба.

Следует четко установить полномочия, права, обязанности и ответственность контролирующих органов и ответственность проверяемых организаций за нарушения норм финансового законодательства, правил ведения бухгалтерского учета и порядка составления финансовой отчетности ; урегулировать и разграничить взаимоотношения органов государственного финансового контроля и правоохранительных органов, определив их компетенцию и функции в области предупреждения, выявления, пресечения нарушений законодательства в финансовой сфере.

Список используемой литературы

1.- Волчкова М.А. ЗагряцкийН.И. Контроль и ревизия: Учебное пособие. Н.Новгород. гос.архит.-строит.ун-т, 2005.

2.- Макоев О.С. Контроль и ревизия: Учебное пособие /Под редакцией профессора В.И.Подольского. М. ЮНИТА-ДИАНА, 2007.

3.-Мельник М.В. Контроль и ревизия: учебник длясред. Проф. образования /под редакцией М.В.Мельник; Финансовая академия при Правительстве РФ. М.:Экономист, 2007.

4.-Мельник М.В. Пантелеев А.С,Звездин А.Л. Ревизия и контроль: Учебное пособие / Под редакцией профессора М.В. Мельник. М. ИД ФБК-ПРЕСС, 2003.

5.-Подольский В.И. Комментарий к Федеральному закону «Об аудиторской деятельности» (постатейный). М. Современная экономика и право, 2002.

6.-Проданова Н.А. Зацаринная Е.И. Контроль и ревизия: 100 экзаменационных ответов. Экспресс-справочник для студентов вузов, М. ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2006.

7. -Пупко Г.М. Аудит и ревизия: Учеб. пособие. Минск. Интерпрессер-вис; Мисанта. 2003.

8.- Справочно-правовая система «ГАРАНТ» платформа F1.

9.- Справочно-правовая система «КонсультантПлюс».