Рейтинг: 4.1/5.0 (1925 проголосовавших)

Рейтинг: 4.1/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Какие документы нужно представить в ФСС России, чтобы подтвердить право применения пониженных тарифов страховых взносов? Как считать взносы, если компания подпадает под несколько льготных категорий? Можно ли применять пониженные тарифы, если с льготного вида деятельности платится «вмененный» налог? Ответы на эти и другие вопросы читайте в статье.

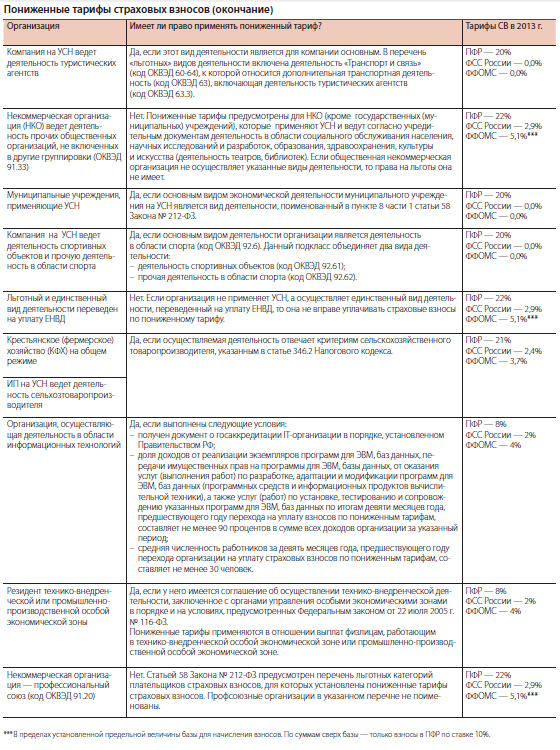

ФСС России подготовил обзор наиболее популярных ответов на вопросы по страховым взносам 1. Документ был согласован с Минтрудом России 2. Большая часть этого обзора посвящена порядку применения пониженных тарифов. В каких случаях компания имеет право на льготу, а когда должна платить взносы по общему тарифу? Все ситуации, рассмотренные соцстрахом, для удобства мы представили в виде таблицы (см. таблицу на с. 35).

Зачастую компании, которые платят взносы по пониженным тарифам, задаются вопросом: должны ли вместе с формой 4 ФСС представлять какие-либо документы, подтверждающие факт применения льготы? В своем письме специалисты ФСС России разъяснили следующее. Применение плательщиками страховых взносов пониженных тарифов носит заявительный характер. Факт применения льготы подтверждается путем представления в территориальный орган соцстраха расчета с отражением показателей в соответствующих таблицах, а также указанием категории страхователя на титульном листе в поле «Шифр страхователя» 3. При этом плательщики могут по своей инициативе подать вместе с расчетом документы, подтверждающие право применения пониженных тарифов. Также чиновники напомнили, что законодательством предусмотрена обязанность страхователей представлять по требованию соцстраха документы, подтверждающие правильность исчисления и полноту уплаты (перечисления) страховых взносов 4 .

Таким образом, в общем случае компания, применяющая пониженные тарифы, должна подавать в территориальное отделение соцстраха только расчет по форме 4 ФСС. Стоит отметить, что сотрудники фонда не вправе отказать в приеме расчета в связи с отсутствием прилагаемых к нему иных документов 5. При этом они могут затребовать у компании документы, подтверждающие право применения льготных тарифов. В таком случае представить все необходимые бумаги организация обязана.

Также специалисты ФСС России рассмотрели такую ситуацию. Компания по одному из оснований имеет право на применение нулевой ставки по взносам в соцстрах (применяет УСН и ведет один из льготных видов деятельности). При этом в штате организации имеются инвалиды I, II, III группы. В отношении них ставка в 2013 году установлена в размере 2,4 процента. Исходя из какого тарифа следует уплачивать взносы в этом случае? Здесь приоритет имеет льгота, установленная в целом для организации (как более льготный тариф). То есть, если компания соблюдает условия о доле доходов по льготному виду деятельности, то она уплачивает страховые взносы в ФСС России по тарифу 0,0 процента. Причем данная ставка действует в отношении выплат и иных вознаграждений, производимых в пользу всех работников организации, в том числе являющихся инвалидами I, II или III группы.

Сноски:

1 письмо ФСС России от 18.12.2012 № 15-03-11/08-16893

2 письмо Минтруда России от 12.12.2012 № 17-3/1017

3 Порядок заполнения формы 4-ФСС, утв. приказом Минздравсоцразвития России от 12.03.2012 № 216н

4 п. 4 ч. 2 ст. 28, п. 1 ч. 1 ст. 29, ч. 1 ст. 37 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)

5 п. 15 Регламента, утв. приказом Минздравсоцразвития России от 06.03.2012 № 204н

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

СеминарыДобрый день!

Организация на УСН, ОКВЭД 72.20.

В первом квартале мы получили от ФСС письмо с перечнем документов к предоставлению, которые мы им отвезли, на нашем экз. есть отметка. Далее получили акт камеральной проверки, где указано, что нарушений не выявлено. По итогам полугодия и до сегодняшнего дня никаких писем и звонков от них не было, документы мы никакие в подтверждение пониженного тарифа за полугодие и 9 мес. не готовили и не отправляли.

Прошу подсказать, какова процедура подтверждения пониженного тарифа? Оформлена ли она законодательно? И какие могут быть для нас последствия за непредоставление подтверждающих пониженный тариф документов?

Благодарю за ответ!

Код ОКВЭД 72.20 - "Разработка программного обеспечения и консультирование в этой области".

Применение пониженных тарифов страховых взносов предусмотрено Федеральным законом от 24.07.2009г. №212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

В соответствии с пп.6 п.1 ст.58 закона 212-ФЗ, пониженные тарифы страховых взносов применяются организациями, осуществляющими деятельность в области информационных технологий, которыми признаются российские организации, осуществляющие разработку и реализацию:

1. разработанных ими программ для ЭВМ,

2. баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора,

3. оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных.

При этом, в соответствии с требованиями ст.57 закона 212-ФЗ, организации, осуществляющие деятельность в области информационных технологий (за исключением организаций, имеющих статус резидента технико-внедренческой особой экономической зоны, и вновь созданных организаций, осуществляющих деятельность в области информационных технологий), применяют пониженные тарифы страховых взносов, при выполнении ими следующих условий:

1) организацией получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством РФ;

2) доля доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи имущественных прав на программы для ЭВМ, базы данных, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам страховых взносов, составляет не менее 90% в сумме всех доходов организации за указанный период;

3) средняя численность работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам страховых взносов, составляет не менее 30 человек.

В соответствии с п.2.2. ст.57, вновь созданные организации, осуществляющие деятельность в области информационных технологий, за исключением организаций, имеющих статус резидента технико-внедренческой особой экономической зоны, применяют пониженные тарифы страховых взносов, при выполнении ими следующих условий:

1) организацией получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством РФ;

2) доля доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи имущественных прав на программы для ЭВМ, базы данных, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных по итогам отчетного (расчетного) периода составляет не менее 90% в сумме всех доходов организации за указанный период;

3) среднесписочная численность работников за отчетный (расчетный) период составляет не менее 30 человек.

При этом, применение пониженных тарифов страховых взносов носит заявительный характер.

Право на применение подтверждается данными плательщика взносов в таблице 4.2 "Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 6 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ" формы 4-ФСС, утвержденной Приказом Минздравсоцразвития России от 12.03.2012 N 216н, а также другими документами, в том числе расчетом, производимым организацией в произвольной форме, доли дохода от непосредственной деятельности в области информационных технологий.

Ответственность за достоверность представленной информации несет организация.

При этом, в соответствии с п.5 ст.33 закона №212-ФЗ, в целях контроля за обоснованностью применения пониженных тарифов страховых взносов плательщиками страховых взносов, указанными в п. 4 ч.2 ст.57 и п. 4, 6 и 13 ч.1 ст.58 закона №212-ФЗ, налоговые органы по запросу органов контроля за уплатой страховых взносов:

1) предоставляют органам контроля за уплатой страховых взносов информацию, необходимую для проверки соблюдения требований, установленных пунктом 2 части 2.1, пунктом 2 части 2.2 статьи 57 и пунктом 2 части 4, пунктом 1 части 5.4 статьи 58 настоящего Федерального закона;

2) участвуют вместе с органами контроля за уплатой страховых взносов в проводимых органами контроля за уплатой страховых взносов выездных проверках в части контроля за соблюдением требований, установленных пунктом 2 части 2.1, пунктом 2 части 2.2 статьи 57 и пунктом 1 части 5.4 статьи 58 настоящего Федерального закона.

Кроме того, в соответствии с Порядком подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, основной вид экономической деятельности определяется страхователем самостоятельно.

При этом, для подтверждения основного вида экономической деятельности страхователь ежегодно в срок не позднее 15 апреля представляет в территориальный орган Фонда по месту своей регистрации (на бумажном носителе либо в форме электронного документа) следующие документы:

а) заявление о подтверждении основного вида экономической деятельности по форме согласно приложению N 1 к Порядку;

б) справку-подтверждение основного вида экономической деятельности по форме согласно приложению N 2 к Порядку;

в) копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей - субъектов малого предпринимательства).

СПС "Консультант Плюс", 25 Февраля 2013

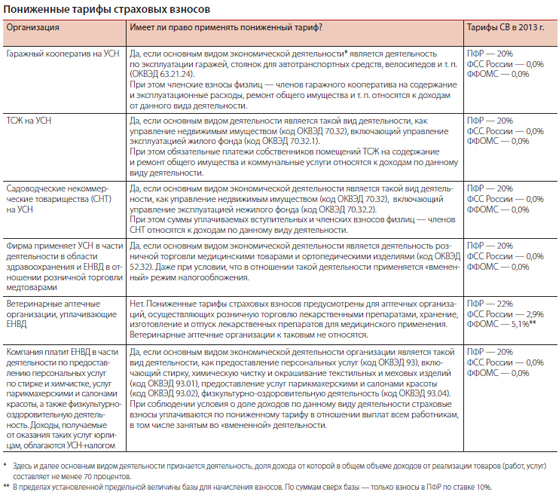

ОСС Тарифы. В обзорном письме ФСС РФ даны разъяснения по вопросам плательщиков страховых взносов о применении пониженных тарифов и начислении страховых взносов на обязательное социальное страхование на отдельные виды выплатРазъяснения коснулись вопросов применения в 2012 году пониженных тарифов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством такими, в частности, категориями налогоплательщиков, как: применяющими УСН организациями (гаражные кооперативы, ТСЖ, садоводческие товарищества, туристические агентства, муниципальные учреждения, организации, осуществляющие деятельность в области спорта); применяющими ЕНВД ветеринарными аптечными организациями и организациями, осуществляющими розничную торговлю медицинскими товарами. Сообщены условия применения пониженных тарифов (в том числе организациями, осуществляющими деятельность в области информационных технологий и резидентами ОЭЗ), а также порядок документального подтверждения права на их применение.

Помимо этого даны разъяснения по вопросам начисления страховых взносов: на суммы компенсаций работникам научных организаций, имеющим ученую степень; суммы вознаграждений, выплачиваемых агентам в рамках агентских договоров; на часть прибыли организаций, распределенной между участниками обществ; на суммы выплат в пользу иностранных граждан, работающих в представительстве, расположенном за пределами РФ; на суммы компенсаций морального вреда и другие выплаты.

Другие документы по запросу: ФСС РФ страховые взносы Налоги, сборы, взносы

Налогоплательщики ФСС не удалось изменить договоры на трудовые

Журнал "Главбух", 22 Июля 2016

Журнал "Главбух", 18 Марта 2016

СПС "Консультант Плюс", 11 Марта 2016

СПС "Консультант Плюс", 4 Марта 2016

Журнал "Главбух", 19 Марта 2015

Журнал "Главбух", 30 Июня 2016

СПС "Консультант Плюс", 24 Марта 2016

Журнал "Главбух", 1 Декабря 2015

Журнал "Главбух", 15 Сентября 2015

Журнал "Главбух", 21 Августа 2015

СПС "Консультант Плюс", 10 Сентября 2015

СПС "Консультант Плюс", 1 Января 2015

Журнал "Главбух", 5 Октября 2011

Журнал "Главбух", 7 Июля 2016

СПС "Консультант Плюс", 8 Июня 2016

Журнал "Главбух", 16 Мая 2016

Журнал "Главбух", 11 Мая 2016

Журнал "Главбух", 22 Марта 2016

Журнал "Главбух", 22 Июля 2016

Журнал "Главбух", 7 Июля 2016

Журнал "Главбух", 30 Июня 2016

СПС "Консультант Плюс", 8 Июня 2016

Журнал "Главбух", 16 Мая 2016

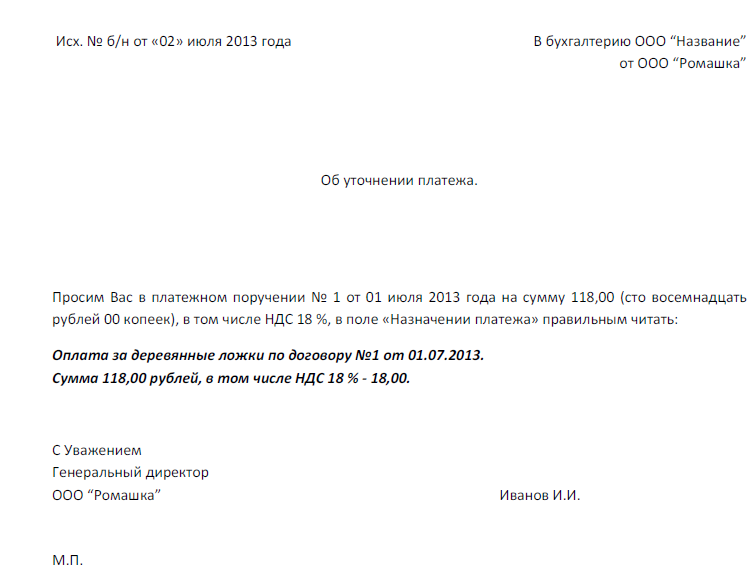

На проходящих сейчас «камералках» по годовым расчетам 4 ФСС фонд запрашивает у компаний документы, подтверждающие право на льготный тариф. Среди привычных бумаг (декларации по «упрощенке», выписки из ЕГРЮЛ) специалисты просят отдельное заявление о применении пониженного тарифа. И хотя, по сути, таким заявлением является сама 4 ФСС с заполненной таблицей 4.3 (письмо ФСС РФ от 18.12.12 № 15-03-11/08-16893), проще с фондом не спорить. Иначе он может прийти с выездной проверкой. Заявление составляют в свободной форме (см. образец).

Сначала в нем надо сообщить, что компания уведомляет фонд о применении нулевого тарифа по страховым взносам в ФСС и с какого периода. Например, с 1 января 2012 года. Затем надо написать, что компания выполнила все условия для применения пониженной ставки. А именно вид ее деятельности входит в список льготных, а объем доходов выше установленного лимита 70 процентов. Причем стоит не просто назвать вид бизнеса, которым компания занимается, но и записать код ОКВЭД по классификатору (он должен быть из числа льготных).

К заявлению надо приложить декларацию по «упрощенке» и информационное письмо из инспекции о применении спецрежима по форме 26.2-7 (утв. приказом ФНС России от 02.11.12 № ММВ-7-3/829@). Кроме того, фонд требует выписку из ЕГРЮЛ, информационное письмо статистики, расчет доли доходов, а также заверенную в инспекции книгу учета за 2012 год. Кстати, заверить книгу за периоды до 1 января 2013 года требует и Минфин (письмо от 11.02.13 № 03-11-11/62).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

С 1 января 2012 года организаций, имеющих право уплачивать страховые взносы по пониженному тарифу, стало больше. Но вместе с этим увеличилось и количество вопросов, связанных с применением этой льготы.

Напомним, что пониженные тарифы установлены для плательщиков, перечисленных в статье 58 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ ). Их применяют организации, уплачивающие ЕСХН, организации, использующие труд инвалидов, и др.

С 1 января 2012 года льготные тарифы также могут применять (п. 10—13 ч. 1 ст. 58 Закона № 212-ФЗ):

И если компании, не один год пользующиеся льготой по уплате страховых взносов (например, производящие выплаты инвалидам или IT-компании), уже разобрались с условиями применения пониженных тарифов, то у новичков вопросы остаются. Особенно много их у страхователей, применяющих упрощенную систему налогообложения. Их перечень, установленный пунктом 8 части 1 статьи 58 Закона № 212-ФЗ, значительно расширен.

Пониженный тариф при УСНСогласно части 3.4 статьи 58 Закона № 212-ФЗ в течение 2012—2013 годов плательщики страховых взносов, указанные в пункте 8 части 1 статьи 58 Закона № 212-ФЗ, применяют пониженные тарифы страховых взносов. приведенные в табл. 1 ниже.

Таблица 1. Размер тарифов для организаций на УСН в 2012 году Сведения о применении пониженного тарифа в отчетностиИнформацию о применении пониженного тарифа страхователи отражают в отчетности по страховым взносам.

Льготные тарифы в формеРСВ-1 ПФРКод тарифа. Код тарифа страхователи должны проставить в специально отведенных ячейках раздела формы РСВ-1 ПФР. Код пониженного тарифа для УСН — 07. Таблица с кодами тарифов плательщиков страховых взносов является приложением к Порядку заполнения 1 Подробнее о нюансах заполнения расчета читайте в статье «Обновлена форма РСВ-1 ПФР» (электронный журнал «Зарплата», 2012, № 4). — Примеч. ред. формы РСВ-1 ПФР, утвержденному приказом Минздравсоцразвития России от 15.03.2012 № 232н .

Подтверждение права на льготу. Страхователи на УСН, применяющие пониженный тариф страховых взносов, должны в составе отчета представить заполненный подраздел 3.6 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ».

Льготные тарифы в форме-4 ФССШифр страхователя. В форме-4 ФСС на применение пониженного тарифа указывает шифр страхователя. Эту информацию содержат первые три цифры шифра. Организации и предприниматели на УСН, применяющие пониженный тариф, должны указать в первых трех ячейках 121. Напомним, поле «шифр страхователя» расположено на титульном листе формы. Справочник шифров страхователя является приложением № 1 к Порядку заполнения формы 2 Подробнее о нюансах заполнения расчета читайте в статье «Что изменилось в форме-4 ФСС» (электронный журнал «Зарплата», 2012, № 4). — Примеч. ред. расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма-4 ФСС), утвержденному приказом Минздравсоцразвития России от 12.03.2012 № 216н .

Подтверждение права на льготу. Производящие выплаты физическим лицам организации и индивидуальные предприниматели на УСН, применяющие пониженные тарифы, должны в составе расчета по форме-4 ФСС представить заполненную таблицу 4.3 «Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в пункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ».

Указания в отчетности достаточно, но…Специалисты Минздравсоцразвития России в письме от 14.04.2011 № 1335-19 уточнили, что какого-либо специального разрешительного документа для применения пониженных тарифов страховых взносов не требуется. Но такие документы (Книга учета доходов и расходов, устав, уведомление из Росстата о кодах статистики, «первичка» и т. д.) все равно должны в организации быть. Ведь во время проверки сотрудники фондов вправе их затребовать.

Применение льготы — повод для проверкиЕсли организация на УСН применяет пониженный тариф страховых взносов, с большой долей вероятности можно утверждать, что ею непременно заинтересуется территориальное отделение ФСС РФ. Оно обязательно проверит обоснованность применения пониженных тарифов.

Проверка права применять УСНИтак, применять пониженные тарифы на основании пункта 8 части 1 статьи 58 Закона № 212-ФЗ могут только организации и индивидуальные предприниматели на УСН. Если страхователь не имеет права применять УСН, он соответственно не вправе применять пониженные тарифы по данному основанию.

Поэтому первое, на что обратят внимание проверяющие, — соблюдаются ли условия применения УСН.

Применение УСН ограничено рядом условий, установленных в пунктах 3 и 4 статьи 346.12 и пункте 4.1 статьи 346.13 Налогового кодекса.

Средняя численность — не более 100 человек. Поэтому прежде всего проверяется средняя численность персонала — она не должна превышать 100 человек. С 1 января 2012 года показатель средней численности рассчитывают в соответствии с Указаниями. утвержденными приказом Росстата от 24.10.2011 № 435. Но сам порядок расчета средней численности остался прежним.

Остаточная стоимость не более 100 млн. руб. Также проверяющие обратят внимание на остаточную стоимость основных средств и нематериальных активов, которая у страхователя на УСН не должна превышать 100 млн. руб. Определяется такая стоимость по правилам бухучета (ст. 346.12 НК РФ ).

Величина дохода не более 60 млн. руб. Страхователям на УСН нужно контролировать предельный размер полученных доходов — по итогам отчетного (налогового) периода они не должны превышать 60 млн. руб. (п. 4.1 ст. 346.13 НК РФ ). При превышении этой суммы организация утрачивает право применять УСН.

Обратите внимание . предельная величина в 60 млн. руб. будет применяться до 31 декабря 2012 года (п. 4 ст. 4 Федерального закона от 19.07.2009 № 204-ФЗ ).

Проверка соответствия вида деятельности льготному перечнюВ пункте 8 части 1 статьи 58 Закона № 212-ФЗ перечислены виды деятельности, которые дают право страхователю на УСН применять пониженные тарифы страховых взносов.

Как правильно читать классификатор. В ОКВЭД виды экономической деятельности кодированы определенным способом. Структура кода представлена ниже:

ХХ.Х — подкласс;

Если страхователь совмещает УСН и ЕНВДОрганизации, применяющие УСН, могут совмещать этот налоговый режим с ЕНВД (п. 4 ст. 346.12 НК РФ ).

У плательщиков ЕНВД определяется не средняя численность работников, а среднесписочная численность — она также не должна превышать 100 человек (подп. 1 п. 2.2 ст. 346.26 НК РФ ). Начиная с 1 января 2012 года этот показатель нужно определять в соответствии с Указаниями. утвержденными приказом Росстата от 24.10.2011 № 435 .

Если компания совмещает УСН и ЕНВД, то стоимость основных средств и нематериальных активов рассчитывается в целом по организации (п. 4 ст. 346.12 НК РФ ).

Вид деятельности — класс. Если вид деятельности, названный в пункте 8 части 1 статьи 58 Закона № 212-ФЗ, в ОКВЭД имеет двузначный код, например 17 «Текстильное производство», это значит, что пониженный тариф могут применять все организации, основной вид деятельности которых относится к подклассам, группам и подгруппам этого класса. Например, фирмы, занимающиеся:

Вид деятельности — подкласс. Если основной вид деятельности имеет код из трех цифр, пониженный тариф распространяется на организации, в кодировке основного вида деятельности которых имеются эти цифры.

Указаны конкретные группа, подгруппа и вид деятельности. Пониженный тариф могут применять компании, относящиеся только к данной группе, подгруппе, виду.

Основные виды деятельности, позволяющие организациям и индивидуальным предпринимателям на УСН применять пониженные тарифы, приведены в табл. 2 ниже.

Таблица 2. Виды деятельности, по которым в 2012—2013 годах организации на УСН применяют пониженный тариф страховых взносов Как определить основной вид деятельностиЕсли страхователь на «упрощенке» ведет несколько видов деятельности, он должен рассчитать долю доходов по каждому. Если доля доходов по виду деятельности из числа указанных в пункте 8 части 1 статьи 58 Закона № 212-ФЗ составляет 70% и более, этот вид деятельности признается основным и организация получает право на применение пониженных тарифов (ч. 1.4 ст. 58 Закона № 212-ФЗ ).

Если ни по одному из видов деятельности доля доходов не достигает 70%, организация не может применять льготный тариф.

Как рассчитать сумму доходов. Об этом говорится в статье 346.15 Налогового кодекса. При расчете учитываются доходы от реализации и внереализационные доходы, учитываемые при налогообложении прибыли.

Доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав. Причем выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах (п. 1 и 2 ст. 249 НК РФ).

Внереализационными признают доходы, которые не являются доходом от реализации. В статье 249 НК РФ они не указаны (ст. 250 НК РФ ).

ПримерООО «Буратино» занимается производством игрушек и торгует оптом и в розницу аксессуарами для их изготовления. Фирма применяет УСН. Необходимо определить, имеет ли она право начислять страховые взносы по пониженным тарифам, если известно следующее. Деятельность по производству игрушек (код ОКВЭД 28.1) является льготируемой, поскольку указана в пункте 8 части 1 статьи 58 Закона № 212-ФЗ.

В 1-м полугодии 2012 года доходы, определяемые в соответствии со статьей 346.15 НК РФ, составили 1 750 000 руб. в том числе:

РЕШЕНИЕ. За 1-е полугодие 2012 года доля доходов от реализации игрушек составляет более 70% в общем объеме доходов организации — 74,29% (1 300 000 руб. 1 750 000 руб. × 100%).

Следовательно, производство игрушек в 1-м полугодии 2012 года для ООО «Буратино» является основным видом деятельности. Значит, общество вправе в этот период исчислять страховые взносы по пониженным тарифам.

Если доходы от основного вида деятельности упали ниже 70%. Тогда организация лишается права применять пониженные тарифы с начала отчетного (расчетного) периода, в котором допущено такое несоответствие. То есть с начала отчетного периода она должна пересчитать страховые взносы по общему тарифу. А недоначисленную сумму взносов за весь период, в течение которого применялись пониженные тарифы, нужно перечислить в ПФР. Пени с этой суммы начислять не нужно (ч. 1.4 ст. 58 Закона № 212-ФЗ ).

Напомним, что расчетным периодом по страховым взносам признается календарный год, отчетными периодами — I квартал, полугодие, 9 месяцев, календарный год (ч. 1 и 2 ст. 10 Закона № 212-ФЗ).

Если доля доходов от основного вида деятельности достигла 70% в середине года. В этом случае страхователь получает право применять льготный тариф с начала отчетного (расчетного) периода, то есть с 1 января текущего года. Ему следует произвести пересчет страховых взносов по пониженным тарифам. А сумму переплаты предъявить к зачету или возврату (письмо Минздравсоцразвития России от 15.09.2011 № 3333-19 ).

Применение пониженных тарифов — право, а не обязанность страхователяДо тех пор, пока у вас нет полной уверенности в том, что все условия для применения пониженного тарифа соблюдены, лучше уплачивать страховые взносы по общему тарифу. Ведь перейти на льготный тариф вы можете в любой момент.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения и производящие выплаты и иные вознаграждения физическим лицам в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, как известно, признаются плательщиками страховых взносов:

(ч. 1 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования").

Использование понижающего тарифаВ текущем году некоторые из "упрощенцев" вправе уплачивать страховые взносы по пониженному тарифу 20%. При этом вся сумма страховых взносов направляется в ПФР, поскольку в остальные государственные внебюджетные фонды - ФСС РФ и ФФОМС - установленный тариф составляет 0% (ч. 3.4 ст. 58 Закона N 212-ФЗ). Причем исчисленные суммы страховых взносов в ПФР с выплат лицам (п. 12 ст. 33 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации"):

Необходимыми условиями использования пониженного тарифа в ПФР являются (ч. 1.4 ст. 58 Закона N 212-ФЗ):

Сумма же доходов страхователя определяется в соответствии с положениями ст. 346.15 НК РФ (ч. 1.4 ст. 58 Закона N 212-ФЗ). Следовательно, при расчете этой процентной доли в общую сумму доходов включаются доходы от реализации и внереализационные доходы, определяемые в соответствии со ст. ст. 249 и 250 НК РФ. При этом не учитываются:

Примечание. Пониженные тарифы применяются, пока доход физического лица, исчисленный нарастающим итогом с начала расчетного периода, не превысит 568 000 руб. (Постановление Правительства РФ от 10.12.2012 N 1276). С сумм же выплат и иных вознаграждений, начисляемых физическим лицам, превышающих указанные 568 000 руб. страховые взносы при этом тарифе не взимаются (ч. 4 ст. 8 Закона N 212-ФЗ).

Датой получения доходов налогоплательщиком, применяющим УСН, в силу п. 1 ст. 346.17 НК РФ признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом.

Чтобы подтвердить возможность использования пониженного тарифа страховых взносов, "упрощенцу" прежде всего необходимо засвидетельствовать структуру своих доходов. Согласно ч. 1.4 ст. 58 Закона N 212-ФЗ руководствоваться при этом следует порядком, установленным федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере социального страхования. С 3 июля 2012 г. эти функции переданы Минтруду России (п. 1 Положения о Министерстве труда и социальной защиты Российской Федерации, утв. Постановлением Правительства РФ от 19.06.2012 N 610, п. 1 Постановления Правительства РФ от 14.09.2009 N 731 в редакции Постановления Правительства РФ от 25.03.2013 N 257). Ранее они относились к компетенции Минздравсоцразвития России (п. 1 Положения о Министерстве здравоохранения и социального развития Российской Федерации, утв. Постановлением Правительства РФ от 30.06.2004 N 321).

Примечание. Для определения доли доходов по соответствующему виду деятельности в общем объеме своих доходов страхователю надлежит использовать кассовый метод. Определять же конкретную долю основного вида деятельности "упрощенцы" должны по окончании отчетных периодов: первого квартала, полугодия, девяти месяцев, календарного года (ч. 2 ст. 10 Закона N 212-ФЗ).

В утвержденных соответственно Приказами Минтруда России от 28.12.2012 N 639н и от 19.03.2013 N 107н формах:

имеются специальные подразделы (подраздел 3.6 и таблица 4.3), в которых необходимо указать:

В Обзоре ответов на вопросы по применению положений Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" и Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (доведен Письмом ФСС РФ от 18.12.2012 N 15-03-11/08-16893) руководство Фонда разъяснило, что применение плательщиками страховых взносов пониженных тарифов, предусмотренных ст. 58 Закона N 212-ФЗ, носит заявительный характер.

Пример. Одним из видов деятельности организации, применяющей УСН, является производство пластмассовых профилей (код ОКВЭД 25.21). По итогам первых трех месяцев текущего года доля доходов от реализации пластмассовых профилей в общей сумме доходов составила 73,6%. Размер ежемесячного фонда оплаты труда, на который начисляются страховые взносы в государственные внебюджетные фонды, у страхователя - 1 425 000 руб. Из этой суммы доходы физических лиц 1966 года рождения и старше - 427 400 руб.

Поскольку "упрощенец" осуществлял производство пластмассовых профилей, а этот вид деятельности приведен в пп. "ж" п. 8 ч. 1 ст. 58 Закона N 212-ФЗ среди льготируемых видов, и им в первом квартале соблюдено требование по размеру доли доходов от основного вида деятельности, то страхователем в этот период при исчислении страховых взносов в ПФР использовался пониженный тариф 20,0%. Исходя из этого им ежемесячно начислялось в ПФР в виде страховых взносов, направляемых на финансирование:

С учетом этого за первый квартал страхователем было перечислено в ПФР 675 432 руб. (225 144 руб/мес. x 3 мес.) на страховую часть и 179 568 руб. (59 856 руб/мес. x 3 мес.) на накопительную часть.

Так как тарифы страховых взносов в ФСС РФ и ФФОМС для "упрощенца" установлены в размере 0%, то в первом квартале им денежные средства в указанные фонды не направлялись.

В течение отчетного периода страхователем использовался только один тариф - пониженный. Поэтому данные по начислениям доходов физическим лицам, исчисленным и перечисленным суммам страховых взносов заносятся в таблицу подраздела 2.1 "Расчет страховых взносов по тарифу" разд. 2 "Расчет страховых взносов по тарифу и по дополнительному тарифу" расчета РСВ-1 ПФР. При этом в полях "Код тарифа" этого листа указывается 07.

В подтверждение правомерности использования пониженного тарифа организацией заполняется подраздел 3.6 разд. 3 расчета, по строке 363 которого указывается доля доходов от продажи пластмассовых профилей в общей сумме доходов 73,6%.

Помимо расчета по форме РСВ-1 ПФР по итогам каждого отчетного периода организации обязаны представлять отчетность по индивидуальному (персонифицированному) учету (п. 1 ч. 9 ст. 15 Закона N 212-ФЗ, ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"). В комплект этой отчетности в текущем году входят:

(указанные формы утв. Постановлением Правления ПФР от 31.07.2006 N 192п).

Форма СЗВ-6-4 заполняется на каждое застрахованное лицо, которому в первом квартале были начислены выплаты и вознаграждения. При этом в поле "Код категории застрахованного лица" указывается ПНЭД (Классификатор параметров, используемых в формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, Приложение 1 к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, утв. Постановлением Правления ПФР от 31.07.2006 N 192п).

На титульном листе расчета 4-ФСС в поле "Шифр страхователя" указывается 121.01.00 (первые три цифры в этом коде означают, что организация использует один из льготных видов деятельности, перечисленных в п. 8 ч. 1 ст. 58 Закона N 212-ФЗ, четвертая и пятая цифры относят страхователя к плательщику, применяющему УСН, последние же две цифры говорят о том, что страхователь не является казенным или бюджетным учреждением), по строке 3 таблицы 4.3 приводится 73,6%.

Примечание. Факт применения пониженных тарифов страховых взносов подтверждается плательщиком путем представления в территориальный орган ФСС РФ расчета с отражением показателей в соответствующих таблицах, а также указанием категории страхователя на титульном листе расчета в поле "Шифр страхователя".

Потеря права на пониженный тарифЕсли по итогам отчетного (расчетного) периода основной вид экономической деятельности "упрощенца" не будет соответствовать заявленному основному виду экономической деятельности, то такой страхователь (организация или индивидуальный предприниматель) лишается права применять пониженный тариф страховых взносов с начала отчетного (расчетного) периода, в котором допущено такое несоответствие. "Упрощенец" в этом случае обязан исчислить страховые взносы по общему тарифу, установленному ч. 1 ст. 58.2 Закона N 212-ФЗ:

и перечислить недостающие их части в бюджет фондов (ч. 1.4 ст. 58 Закона N 212-ФЗ).

Продолжение примера.Дополним условие примера: по итогам полугодия доля доходов от реализации пластмассовых профилей в общей сумме доходов составила 66,9%. Причитающиеся к уплате в бюджеты государственных внебюджетных фондов суммы страховых взносов за июнь организация перечислила 12 июля. Одновременно ею оформлены платежные поручения на перечисление недостающих частей страховых взносов в ПФР, направляемых на финансирование страховой части трудовой пенсии, в ФСС РФ и ФФОМС.

Поскольку расчет доли доходов от реализации пластмассовых профилей в общей сумме доходов организация произвела только по окончании июня, то при исчислении страховых взносов в ПФР за апрель и май страхователь использовал пониженный тариф, установленный для "упрощенцев".

Исходя из этого им за январь - май было начислено страховых взносов в бюджет ПФР 1 125 720 руб. (427 400 руб/мес. x 5 мес. x 20% + 997 600 руб/мес. x 5 мес. x 14%) на страховую часть и 299 280 руб. (997 600 руб/мес. x 5 мес. x 6%) на накопительную часть.

По завершении первого полугодия организацией не выполнено требуемое условие по минимальной доле выручки от продажи произведенных пластмассовых профилей в общей сумме доходов (не менее 70%). Поэтому "упрощенец" теряет право на использование пониженного тарифа страховых взносов. В связи с этим по итогам июня при начислении страховых взносов в ПФР на финансирование страховой части трудовой пенсии им используются общие тарифы для соответствующих групп застрахованных лиц - 22 и 16%. Искомая величина страховых взносов - 1 521 864 руб. (427 400 руб/мес. x 6 мес. x 22% + 997 600 руб/мес. x 6 мес. x 16%). Следовательно, перечислению на финансирование страховой части трудовой пенсии за этот месяц подлежит 396 144 руб. (1 521 864 - 1 125 720). На финансирование же накопительной части за июнь уплачивается все та же сумма - 59 856 руб. (359 136 - 299 280).

Причитающиеся к уплате в ПФР на страховую часть трудовой пенсии 396 144 руб. следует разделить на подлежащую перечислению сумму страховых взносов за июнь - 253 644 руб. (1 521 864 руб. - (427 400 руб/мес. x 5 мес. x 22% + 997 600 руб/мес. x 5 мес. x 16%)) и величину недоимки за январь - май - 142 500 руб. (396 144 - 253 644), поскольку ежемесячно страхователем недоплачивались страховые взносы в размере 28 500 руб. ((427 400 руб. (22% - 20%) + 997 600 руб. (16% - 14%)) = (1 425 000 руб. x 2%)).

Перечислять эти суммы следует двумя платежными поручениями, так как в поле 106, в котором указывается показатель основания платежа (2 знака), по первой сумме надлежит привести "ТП" - платежи текущего года, по второй - "ЗД" - добровольное погашение задолженности по истекшему отчетному периоду при отсутствии требования об уплате страховых взносов от территориального отделения ПФР (п. 5 Правил указания информации, идентифицирующей платеж, в расчетных документах на перечисление налогов и сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами, утв. Приказом Минфина России от 24.11.2004 N 106н).

Исчисленные суммы страховых взносов за полугодие в ФСС РФ - 247 950 руб. (1 425 000 руб/мес. x 6 мес. x 2,9%) - и ФФОМС - 436 050 руб. (1 425 000 руб/мес. x 6 мес. x 5,1%) - подлежат уплате целиком, поскольку в указанные фонды денежные средства в первом полугодии не перечислялись. Приведенные суммы корректнее также разделить соответственно на пары: 41 325 руб. (1 425 000 руб. x 2,9%) и 206 625 руб. (247 950 - 41 325), 72 675 руб. (1 425 000 руб. x 5,1%) и 363 375 руб. (436 050 - 72 675). Первые величины из этих пар являются суммами страховых взносов в соответствующие фонды, причитающиеся к перечислению за июнь, вторые - доплатами за первые пять месяцев текущего года.

Пени с не перечисленных в установленные сроки сумм страховых взносов в ПФР на накопительную часть, в ФСС РФ и ФФОМС с начала 2012 г. не исчисляются (пп. "е" п. 19 ст. 6 Федерального закона от 03.12.2011 N 379-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам установления тарифов страховых взносов в государственные внебюджетные фонды").

Поскольку по итогам первого полугодия страхователем используются общие тарифы страховых взносов в государственные внебюджетные фонды, то при оформлении расчета РСВ-1 ПФР за этот период в полях "Код тарифа" в подразделе 2.1 разд. 2 указывается 51.

Данные по пересчитанным суммам страховых взносов в ПФР, направляемым на страховую часть трудовой пенсии, и ФФОМС, а также по исчисленным суммам страховых взносов в ПФР на накопительную часть указываются в разд. 1 "Расчет по начисленным и уплаченным страховым взносам" и подразделе 2.1 разд. 2 расчета. Подраздел 3.6 разд. 3 расчета при этом не заполняется.

Данные пересчитанных сумм страховых взносов в ПФР на страховую часть по каждому физическому лицу используются при оформлении форм СЗВ-6-4, представляемых в ПФР по персонифицированному учету. При этом в поле "Код категории застрахованного лица" указывается НР.

Страхователем также оформляется уточненный расчет РСВ-1 ПФР за I квартал 2013 г. в поле "Номер корректировки" титульного листа которого указывается 001. В поле "Код тарифа" подраздела 2.1 расчета им приводится 51. В таблице разд. 1 по строкам 110, 111, 112, 113 и 114 граф - "страховая часть" страховых взносов в ПФР и страховые взносы в ФФОМС, в строку 241 таблицы разд. 2 заносятся суммы страховых взносов, исчисленные с использованием общего тарифа, в том числе по группам застрахованных. Раздел 3.6 при этом не заполняется.

Организации надлежит представить и уточнения по персонифицированному учету за первый квартал. Представление корректирующих сведений индивидуального (персонифицированного) учета в случае самостоятельного обнаружения ошибки организацией предусмотрено п. 34 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах (утв. Приказом Минздравсоцразвития России от 14.12.2009 N 987н). В нашем случае наблюдается не обнаружение ошибки, а пересчет в связи с изменением используемого тарифа страховых взносов.

Организация, уплачивая в I квартале страховые взносы по пониженным тарифам, подала сведения с кодом ПНЭД. В отличие от уточнения расчета РСВ-1 ПФР по персонифицированному учету вначале необходимо представить отменяющие формы. Они представляют собой исходные формы с кодом ПНЭД, но без начислений. После чего подаются корректирующие сведения за первый квартал с кодом НР и суммами страховых взносов на страховую часть, исчисленными по общему тарифу. При этом в корректирующих сведениях используются данные по перечисленным суммам страховых взносов каждого физического лица, которые были приведены в первоначально представленных формах.

В расчете 4-ФСС за I полугодие 2013 г. страхователем на титульном листе в поле "Шифр страхователя" указывается 071.01.00. При этом им в отличие от нулевых значений, приведенных по строке 2 и ее подстрокам таблицы 1 "Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством" разд. I "Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам" в расчете 4-ФСС за первый квартал, приводятся по этим строкам пересчитанные суммы страховых взносов за указанные в строках временные промежутки. Поскольку таблица 4.3 не заполняется, то данный лист может не включаться в подаваемый в территориальное отделение ФСС РФ отчетный документ (п. 2 Порядка заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма-4 ФСС), приведен в Приложении N 2 к упомянутому Приказу Минтруда России N 107н).

Подлежит уточнению и расчет 4-ФСС за I квартал 2013 г. По аналогии с расчетом за полугодие в нем по строке 2 и ее подстрокам таблицы 1 разд. I приводятся пересчитанные суммы страховых взносов за первый квартал и месяцы этого квартала, таблица 4.3 не заполняется.

Уплата доначисленных сумм страховых взносов за первые пять месяцев года страхователем осуществлена в июле. Поэтому их совокупность независимо от используемого объекта налогообложения (доходы, уменьшенные на величину расходов, или доходы) будет учитываться при определении авансового платежа по налогу, уплачиваемому в связи с использованием УСН, за девять месяцев.

Определять конкретную долю основного вида деятельности, как было сказано выше, "упрощенцы" должны только по окончании отчетных периодов: первого квартала, полугодия, девяти месяцев, календарного года. Платежи же по страховым взносам ими уплачиваются ежемесячно (ч. 5 ст. 15 Закона N 212-ФЗ).

Возврат к пониженному тарифуПо итогам следующего отчетного периода ситуация может нормализоваться, ведь никто не застрахован от того, что по итогам девяти месяцев (или года) доля доходов по льготируемому виду деятельности, приведенному в перечне, у "упрощенца" вновь будет превышать установленные 70%.

Примечание. Страхователям желательно знать приблизительное соотношение доходов от разных видов деятельности на конец каждого календарного месяца, исчисленных нарастающим итогом с начала года. Если в каком-то месяце доля доходов от основного вида деятельности будет меньше, чем требуемые 70%, то это будет "звоночком" о возможности прекращения использования пониженного тарифа страховых взносов. Но в то же время не исключена вероятность, что по итогам отчетного периода все возвратится на круги своя.

Минздравсоцразвития России рассмотрело такой случай в Письме от 15.09.2011 N 3333-19. Проанализировав норму рассматриваемой ч. 1.4 ст. 58 Закона N 212-ФЗ, чиновники пришли к выводу, что если "упрощенец" по итогам деятельности за отчетный период подтверждает соответствие упомянутому условию о доле доходов от осуществления основного вида деятельности, то он вправе применять пониженный тариф страховых взносов с начала отчетного (расчетного) периода, то есть с 1 января 2013 г. При этом страхователь может произвести перерасчет ранее уплаченных платежей по страховым взносам путем их возврата или зачета.

Продолжение примера. Дополним условие примера: по итогам девяти месяцев доля доходов от реализации пластмассовых профилей в общей сумме доходов составила 73,8%.

Поскольку расчет рассматриваемой доли был произведен только по окончании сентября, то при исчислении страховых взносов за июль и август "упрощенцем" использовались общие тарифы в ПФР на страховую часть по группам застрахованных (22 и 16%), в ФСС РФ (2,9%) и ФФОМС (5,1%). За январь - август страхователем было начислено страховых взносов:

- в ПФР - 2 029 152 руб.

(427 400 руб/мес. x 8 мес. x 22% + 997 600 руб/мес. x 8 мес. x 16%) - на страховую часть и 478 848 руб. (997 600 руб/мес. x 8 мес. x 6%) - на накопительную часть;

- ФСС РФ - 330 600 руб.

(1 425 000 руб/мес. x 8 мес. x 2,9%);

- ФФОМС - 518 400 руб.

(1 425 000 руб/мес. x 8 мес. x 5,1%).

Страхователь, последовав разъяснениям Минздравсоцразвития России, использовал при расчете за январь - сентябрь пониженные тарифы в ПФР на страховую часть по группам застрахованных, в ФСС РФ и ФФОМС. В связи с чем исчисленная сумма страховых взносов в ПФР на страховую часть уменьшилась до 2 026 296 руб. (427 400 руб/мес. x 9 мес. x 20% + 997 600 руб/мес. x 9 мес. x 14%), а суммы в ФСС РФ и ФФОМС обнулились (1 425 000 руб/мес. x 9 мес. x 0%). По итогам же девяти месяцев исчисленная сумма страховых взносов в ПФР на накопительную часть возросла до 538 704 руб. (997 600 руб/мес. x 9 мес. x 6%).

Следовательно, за сентябрь "упрощенцу" надлежит уплатить в ПФР на накопительную часть 59 856 руб. (538 704 - 478 848). В части же страховых взносов в ПФР, направляемых на страховую часть трудовой пенсии, в ФСС РФ и ФФОМС у организации образовались переплаты 2856 (2 029 152 - 2 026 296), 330 600 и 518 400 руб. соответственно.

Первую из этих сумм страхователь решил использовать в счет оплаты будущих платежей, подав в территориальное отделение ПФР соответствующее заявление по форме 22-ПФР (Приложение N 3 к Приказу Минздравсоцразвития России от 11.12.2009 N 979н).

По второй и третьей суммам логично направить заявления в территориальные отделения ФСС РФ и ПФР об их возврате (формы 23-ФСС РФ и 23-ПФР, Приложения 6 и 5 к указанному Приказу Минздравсоцразвития России N 979н), ведь в четвертом квартале при исчислении страховых взносов в рассматриваемые фонды организацией вновь будет использоваться пониженный тариф 0%.

Страхователем производится также пересчет страховых взносов в ПФР на страховую часть, ФСС РФ и ФФОМС с использованием пониженных тарифов, в том числе по группам застрахованных, на конец каждого календарного месяца года вплоть до августа включительно.

При оформлении расчета РСВ-1 ПФР за девять месяцев в полях "Код тарифа" подраздела 2.1 страхователь указывает вновь 07. Данные по пересчитанным суммам страховых взносов в ПФР, направляемым на страховую часть трудовой пенсии (с использованием пониженных тарифов), и исчисленным суммам страховых взносов в ПФР на накопительную часть и нулевые в ФФОМС заносятся в графы 3, 4, 7 соответствующих строк таблиц разд. 1. Сам же их расчет осуществляется при заполнении таблицы подраздела 2.1 расчета. Заполняется при этом и таблица подраздела 3.6. Приведенные по строке 363 этой таблицы 73,8% подтверждают возможность применения пониженных тарифов страховых взносов.

Одновременно с представлением в территориальное отделение ПФР расчета РСВ-1 ПФР за девять месяцев страхователем подаются уточненные расчеты РСВ-1 ПФР за первый квартал и полугодие, в полях "Код тарифа" подраздела 2.1 приводится 07. При этом в поле "Номер корректировки" титульного листа уточненного расчета РСВ-1 ПФР за первый квартал заносится 002, за полугодие - 001. В уточненные расчеты по соответствующим строкам таблиц разд. 1 и 2 заносятся суммы страховых взносов в ПФР на страховую часть, исчисленные с использованием понижающих тарифов по группам застрахованных.

В обоих уточненных расчетах заполняется таблица подраздела 3.6, по строкам которой приводятся показатели, используемые при определении доли доходов за девять месяцев, и 73,8%.

Данные начисленных и перечисленных сумм страховых взносов в ПФР на страховую и накопительную части по каждому физическому лицу используются при оформлении форм СЗВ-6-4, представляемых в ПФР по персонифицированному учету. При этом в поле "Код категории застрахованного лица" указывается ПНЭД.

Организации надлежит представить и уточнения по персонифицированному учету за первый квартал и полугодие. Причем уточнения в части первого квартала приводят отчетность к виду, который был представлен при первоначальной сдаче.

Как и по итогам полугодия, по обоим уточнениям вначале необходимо представить отменяющие формы. Они представляют собой исходные формы с кодом НР, но без начислений. После чего подаются корректирующие сведения за первый и второй кварталы с кодом ПНЭД и суммами страховых взносов на страховую часть, исчисленными по пониженным тарифам по группам застрахованных. Если на начало отчетного периода задолженности по уплате страховых взносов не было, то заносимые данные по перечисленным суммам страховых взносов по каждому застрахованному лицу не должны превосходить исчисленные их значения за этот период.

В представляемом в территориальное отделение ФСС РФ расчете формы-4 ФСС за 9 месяцев 2013 г.:

Организацией представляются уточненные расчеты по начисленным и уплаченным страховым взносам по форме-4 ФСС за первый квартал (корректировка 002) и полугодие (корректировка 001). В состав обоих расчетов включается таблица 4.3, заполнение строки 2 таблицы 1 расчетов будет идентично расчету 4-ФСС за 9 месяцев.

При определении причитающегося к уплате авансового платежа по налогу, уплачиваемому при использовании УСН, за девять месяцев "упрощенцу" надлежит учитывать меньшую из величин страховых взносов в ПФР на страховую часть из совокупности перечисленных сумм и исчисленной по пониженным тарифам за этот период.

Отметим, что "упрощенцу", который начислял страховые взносы в ПФР на страховую часть, в ФСС РФ и ФФОМС, используя общие тарифы, а потом перешел на пониженные, необходимо уточнить размер авансовых платежей по налогу за предыдущие периоды. Если такое начисление осуществлялось как минимум два квартала, то у него с большой вероятностью образуется недоимка по авансовым платежам. Ведь сумма уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ страховых взносов у "упрощенца" с объектом:

Применение общих тарифов у "упрощенца" с объектом "доходы, уменьшенные на величину расходов" приводит к завышению расходов и, следовательно, уменьшению размера авансовых платежей. Такому налогоплательщику потребуется внести исправления в книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утв. Приказом Минфина России от 22.10.2012 N 135н), доплатить недоимку по авансовому платежу (авансовым платежам). Налоговики, скорее всего, потребуют доплатить еще и пени, исчисленные с недоимки за задержку уплаты авансового платежа.

"Упрощенцу" же с объектом "доходы", возможно, не потребуется дополнительных действий, если совокупность перечисленных составляющих, уменьшающих авансовый платеж по налогу (налог) без разницы между суммами страховых взносов в ПФР на страховую часть, в ФСС РФ и ФФОМС, исчисленных с использованием общих и пониженных тарифов, составит более 50% суммы авансового платежа по налогу (налога).

Потеря права на "упрощенку"В определенных случаях налогоплательщики, применяющие упрощенную систему налогообложения, могут потерять право на ее использование. Это случается, в частности, если у налогоплательщика:

При этом налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанные превышения (п. 4 ст. 346.13 НК РФ).

В Законе N 212-ФЗ не существует нормы, которой устанавливался порядок действий для страхователей, потерявших право на применение "упрощенки" до конца календарного года.

НК РФ же предписывает бывшим "упрощенцам" исчислять суммы налогов, подлежащих уплате при использовании иного режима налогообложения, и уплачивать их в порядке, предусмотренном законодательством РФ о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. При этом налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения (абз. 3 п. 4 ст. 346.13 НК РФ).

Хотя в юриспруденции и не принято применять законодательные акты по аналогии, но все же логично воспользоваться порядком, изложенным в НК РФ. Ведь по итогам предыдущего отчетного периода все условия для применения пониженных тарифов у страхователя были соблюдены. Следовательно, его действия соответствовали требованиям законодательства РФ о страховых взносах.

И такую позицию Минздравсоцразвития России представило в Письме от 24.11.2011 N 5004-19. На взгляд чиновников, плательщик страховых взносов по аналогии с положениями НК РФ теряет право на применение пониженного тарифа страховых взносов с начала того квартала, в котором он утратил право на применение упрощенной системы налогообложения.

Последовав предлагаемому, страхователь с начала того квартала, в котором он потерял право на применение "упрощенки", исчисляет страховые взносы в ПФР на страховую часть по общим тарифам для групп застрахованных (22 и 16%), в ФСС РФ (2,9%) и ФФОМС (5,1%).

Окончание примера.Дополним условие примера: в конце декабря выручка организации превысила 60 000 000 руб. Возможно, предчувствуя такое, страхователь не стал обращаться в территориальные отделения ПФР и ФСС РФ с заявлением о возврате излишне перечисленных сумм страховых взносов по итогам девяти месяцев в ФФОМС (581 400 руб.) и ФСС РФ (247 950 руб.). Доходы физических лиц, включаемые в базу при исчислении страховых взносов, по итогам года не превысили предельную ее величину.

На начало четвертого квартала страхователем соблюдены все условия для применения пониженных тарифов. Поэтому в октябре и ноябре при исчислении страховых взносов в ПФР на страховую часть им они и использовались. Размер страховых взносов к уплате в бюджет ПФР за эти месяцы - 225 144 руб. ((2 251 440 - 2 026 296) = (2 476 584 - 2 251 440), где 2 251 440 руб. (427 400 руб/мес. x 10 мес. x 20% + 997 600 руб/мес. x 10 мес. x 14%) и 2 476 584 руб. (427 400 руб/мес. x 11 мес. x 20% + 637 600 руб/мес. x 11 мес. x 14%) - исчисленные суммы страховых взносов за январь - октябрь и январь - ноябрь соответственно). С учетом существующей на 1 октября небольшой переплаты (2856 руб.) страхователем были перечислены на страховую часть 222 288 руб. (225 144 - 2856) и 255 144 руб.

Исчисленные суммы страховых взносов в ПФР на накопительную часть за январь - октябрь и январь - ноябрь составили соответственно 598 560 руб. (1 425 000 руб/мес. x 10 мес. x 6%) и 658 416 руб. (1 425 000 руб/мес. x 11 мес. x 6%). Уплате по итогам октября и ноября подлежало 59 856 руб. ((598 560 - 538 704) = (658 416 - 598 560)).

Поскольку в декабре выручка организации превысила 60 000 000 руб. то она с начала четвертого квартала теряет право на использование УСН. Поэтому в этом квартале страхователь при исчислении страховых взносов в ПФР на страховую часть должен использовать общие тарифы. Следовательно, за каждый месяц четвертого квартала их сумма составит 253 644 руб. ((427 400 руб/мес. x 1 мес. x 22% + 997 600 руб/мес. x 1 мес. x 16%) = (507 288 - 253 644) = (760 932 - 507 288), где 507 288 руб. (427 400 руб/мес. x 2 мес. x 22% + 997 600 руб/мес. x 2 мес. x 16%), 760 932 руб. (427 400 руб/мес. x 3 мес. x 22% + 997 600 руб/мес. x 3 мес. x 16%) - исчисленные суммы страховых взносов за первых два месяца четвертого квартала и этот квартал).

На 1 ноября у страхователя по страховым взносам в ПФР на страховую часть возникает недоимка 28 500 руб. (253 644 - 225 144), которая на 1 декабря увеличивается до 57 000 руб. (507 288 - 450 288).

Таким образом, до 15 января 2014 г. организация должна перечислить в ПФР на страховую часть причитающиеся к уплате за декабрь 253 644 руб. а также сумму недоимки на 1 декабря - 57 000 руб.

Общие тарифы используются и при начислении страховых взносов в ФСС РФ и ФФОМС. Исчисленные в четвертом квартале суммы страховых взносов:

Уплате же за каждый месяц квартала подлежат 41 325 руб. ((82 650 - 41 325) = (123 975 - 82 650)) и 72 675 руб. ((145 350 - 72 675) = (218 025 - 145 350)).

Существующие на 1 октября величины переплат страховых взносов в указанные фонды, 330 600 и 581 400 руб. явно перекрывают причитающиеся к уплате за квартал суммы (330 600 > 123 975 и 581 400 > 218 025). Поэтому в четвертом квартале организацией денежные средства в Федеральное казначейство на счета ФСС РФ и ФФОМС не перечислялись. Остатки переплаты страховых взносов на 1 января 2014 г. составили 206 625 руб. (330 600 - 123 975) в ФСС РФ и 363 375 руб. (581 400 - 218 025) в ФФОМС.

В расчет РСВ-1 ПФР за 2013 г. страхователю придется включать два листа подраздела 2.1, поскольку им в течение отчетного периода применялось более одного тарифа (п. 8.1 Порядка заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР) (приведен в Приложении N 2 к упомянутому Приказу Минтруда России N 639н)) - пониженный и общий. При этом значения строк 201 - 276 для включения в состав других разделов расчета участвуют как сумма значений по соответствующим строкам для каждой таблицы подраздела 2.1, включенной в расчет.

На первом листе подраздела 2.1 указывается код 07 и приводятся данные по расчету с использованием понижающих тарифов страховых взносов в ПФР и ФФОМС. Во второй лист подраздела 2.1 в поле "Код тарифа" заносится 52, в ячейках же таблицы данного подраздела отражаются значения, получаемые при расчете с использованием общих тарифов.

Включается в расчет и подраздел 3.6, хотя в четвертом квартале страхователь при исчислении страховых взносов обращался к общим тарифам. Ведь организация должна подтвердить свое право на использование пониженных тарифов. Страхователь при этом, на наш взгляд, должен:

При доле менее 70% проверяющие из фондов, скорее всего, потребуют в силу упомянутой ч. 1.4 ст. 58 Закона N 212-ФЗ осуществить пересчет по общим тарифам страховых взносов за весь 2013 г.

Данные начисленных и перечисленных сумм страховых взносов в ПФР на страховую и накопительную части по каждому физическому лицу используются при оформлении форм СЗВ-6-4, представляемых в ПФР по персонифицированному учету. При этом в поле "Код категории застрахованного лица" указывается НР.

При оформлении расчета формы-4 ФСС за 2013 г. сразу же возникают проблемы. И на первую из них страхователь нарывается при заполнении титульного листа: какой код вносить в первые три ячейки поля "Шифр страхователя" на титульном листе? "Упрощенцем" в расчетном периоде использовались два тарифа страховых взносов: пониженный (код 121) - в течение первых девяти месяцев, общий (код 071) - в четвертом квартале.

В Порядке заполнения формы 4-ФСС специальные положения по заполнению рассматриваемого расчета для случая, когда страхователем в течение календарного года используется более одного тарифа, отсутствуют.

При оформлении одного листа таблицы 3 "Расчет базы для начисления страховых взносов" не совсем понятен нулевой показатель подстроки "Начислено к уплате страховых взносов на начало отчетного периода" строки 2 "Начислено к уплате страховых взносов" таблицы 1 разд. I, ведь на начало квартала, в котором организация теряет право на применение "упрощенки", размер базы нулевым не был.

По аналогии с заполнением формы РСВ-1 ПФР напрашивается заполнение двух листов таблицы 3: на первом листе приводятся данные по определению базы при использовании пониженного тарифа (с января по сентябрь включительно), на втором - информация по расчету базы при применении общего тарифа (четвертый квартал). Но и в этом случае могут возникнуть вопросы по облагаемой по общей ставке сумме доходов, часть которой в виде совокупности доходов работников, включаемых в базу при исчислении страховых взносов и превысивших предельную величину 568 000 руб. надлежит учитывать обособленно.

Но в любом случае таблицу 4.3 страхователь должен заполнить и включить в представляемый расчет. При этом, как и в подаваемой форме РСВ-1 ПФР, в таблице приводятся данные за 2013 г.

Превзойдя предельную сумму выручки 60 000 000 руб. "упрощенец" никак не сможет вернуться к состоянию, когда им выполняются требуемые условия для использования УСН. В части же остаточной стоимости основных средств, а также средней численности работников за отчетный период это вполне возможно в следующем отчетном периоде или по окончании года. И, казалось бы, вновь выполняются все необходимые условия для применения упрощенной системы налогообложения.

Но, к сожалению, в НК РФ не предусмотрена возможность возврата на УСН в течение года, в котором "упрощенцем" теряется право на ее применение. Законодатель позволяет бывшим пользователям этого специального налогового режима вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на ее применение (п. 7 ст. 346.13 НК РФ). Фискалы в свое время пояснили, что бывший "упрощенец" вправе вновь перейти на УСН с начала календарного года, следующего за календарным годом, в котором истечет годичный срок "запрета" на ее применение (Письмо МНС России от 28.07.2004 N 22-2-16/1313). А это, в свою очередь, означает, что страхователь начиная с квартала, в котором он потерял право на использование УСН, должен исчислять страховые взносы в ПФР на страховую часть, в ФСС РФ и ФФОМС по общим тарифам не только до конца календарного года, но и весь следующий год.

Сентябрь 2013 г.