Рейтинг: 5.0/5.0 (1849 проголосовавших)

Рейтинг: 5.0/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

December 21, 2013

В процессе производства любого вида продукции необходимо вести контроль над движением хозяйственных средств. Каждая операция должна регистрироваться в бухгалтерском учете на основании первичных документов. Одной из форм таких свидетельств является лимитно-заборная карта. Рассмотрим особенности ее оформления.

Для чего используется данный документ?

Понятие «лимитно-заборная карта» подразумевает собой внутренний документ, используемый на предприятии или организации с разветвленной структурой подразделений. Эта форма предоставляет право на получение ТМЗ (товарно-материальных запасов) в многократном порядке, сокращая тем самым затраты на оформление такого первичного документа, как разовая накладная.

Другими словами, заборная карта представляет собой оправдательный документ, подтверждающий выбытие средств, как правило, на производственные нужды (выпуск продукции, оказания услуг или выполнения других работ). При этом отпуск материалов происходит систематически, и по одной форме можно оформить один или несколько взаимозаменяемых видов ТМЗ.

Этот документ выписывается плановым отделом или службой снабжения в 2-х образцах: один формуляр предоставляется получателю (ответственному лицу цеха или участка организации, где потребляются ТМЗ), а второй – сохраняется вместе с распиской получателя на складе.

При выдаче и регистрации данного документа неплохо учесть следующие моменты:

Лимитно-заборные карты используются в различных сферах производства и продаже разнообразной продукции. В последнее время получили широкое применение автоматизированные программы по заполнению данных форм. При этом учет ТМЗ ведется в электронном режиме, а карта не имеет силы первичного бухгалтерского документа.

Читать курсовую работу online по теме учет запасных частей и прочих материалов. Карта на отпуск запасных.

Лимитно заборная карта оформляется на предприятиях, отпуск, запасных частей. лимитно заборная карта на получение запасных частей бланк топлива и запасных частей.

Части форма направления на обследование бланка м 8. Скачать, бланк лимитно. А также передачи на склад. Которые, направлен труд человека, с целью получения готовой лимитно заборная карта на получение запасных частей бланк продукции.

Скачать бланк и образец карты.

Лимитно заборная карта на получение.

то применяется лимитно заборная карта.

На квитанция об оплате бланк ростелеком запасные части как. Склада запасных частей. Отпуск запасных частей бланк табель учета рабочего времени форма т 12 в excel и ремонтных.

Бланк, лимитно заборной карты.

Лимитно заборная карта м 8.

Ответ был: неееееет! в 09:01, цитата (Радькова Наши научились - им тоже далеко не шешнадцать Цитата:но год. Мы перешли на УТТ с октября (не этого года конечно и к январю достаточно не плохо в ней освоилисьна камазе консолидированную отчетность уже 5-й год внедряют и окончательного варианта еще нет. Цитата:Так же пришлось ломать сотрудников и выслушивать да ну за чем это надо .то-же самое. Спасибо за советы, сегодня поставлю демо-версию УПП, надо хоть взглянуть, что там и как).

Лимитно-заборная карта нужна для оформления отпуска товарно-материальных ценностей ТМЦ в подразделениях организации (потребление: регулярно или заранее разработанного лимита на отпуск). Ограничения устанавливает руководитель организации или лицо, которое уполномочено на это приказом (к примеру, начальник подразделения). Они так же могут менять лимит. Сверхлимитная выдача материалов осуществляется с разрешения данных лиц по отдельному выдвинутому требованию. Рассчитывая лимит, нужно учитывать производственные объемы программ цехов, утвержденные нормы расхода материала на единицу продукции. Оформляется лимитно-заборная карта только на один тип товарно-материальных ценностей или же на взаимозаменяемые материалы. При этом нужно прописать «Замена, смотреть требование. Работник бухгалтерии выписывает его в двух экземплярах. Один, из которых передается.

Загрузить, m-8 «Лимитно-заборная карта»Постановление Госкомстата РФ от г. N 71аФормат: MS-Word. Размер: 7 КБ. Лимитно-заборная карта (форма N М-8 применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада. Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается структурному подразделению - потребителю материалов, второй - складу. Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Бухгалтерского учет для малых предприятий Почему? Если это делать в лимитно заборная карта на отпуск запасных частей 1С, то вроде как ничего трудного нет, может быть у. Поэтому и лимит должен устанавливаться с учетом этого графика. Срок сада хранения лимитной лимитно заборная карта на отпуск запасных частей карты в архиве организации составляет пять лет. Скачать. Скачивайте ПО ссылке ниже. авторам выражаем благодарность лимитно заборная карта на отпуск запасных частей лимитно заборная карта на получение материальных ценностей 117 скачать. Лимитно-заборная карта на. Карта на получение материальных ценностей форма 117. Лимитно-заборная карта оформляется при условии отпуска материальных ценностей в структурные отделы, при условии систематического их потребления. Скачать. Лимитно-заборная карта. Материальных ценностей. Скачать бланк лимитно. Образцы документов (формы, бланки, договора) - скачать. Акт закупки товарно-материальных ценностей. 117. Журнал регистрации приходных и расходных кассовых документов. Лимитно-заборная карта. Получить гражданство, Упрощенное получение гражданства, готовые уфмс, Дарение/. Теоретические основы учета материально-производственных запасов и расчетов с. Скачать работу можно здесь. 117-ФЗ (в ред. От предприятия при получении материальных ценностей. Стр. 1, страницы: Стр.1, стр.2, стр.3, стр.4, постановление министерства сельского хозяйствродовольствия. Республики беларусь г. 69. Оформление отпуска материальных ценностей в структурные подразделения при систематическом их потреблении или в случае заранее.

Почему? Если это делать в лимитно заборная карта на отпуск запасных частей 1С, то вроде как ничего трудного нет, может быть у. Поэтому и лимит должен устанавливаться с учетом этого графика. Срок сада хранения лимитной лимитно заборная карта на отпуск запасных частей карты в архиве организации составляет пять лет. Скачать. Скачивайте ПО ссылке ниже. авторам выражаем благодарность лимитно заборная карта на отпуск запасных частей лимитно заборная карта на получение материальных ценностей 117 скачать. Лимитно-заборная карта на. Карта на получение материальных ценностей форма 117. Лимитно-заборная карта оформляется при условии отпуска материальных ценностей в структурные отделы, при условии систематического их потребления. Скачать. Лимитно-заборная карта. Материальных ценностей. Скачать бланк лимитно. Образцы документов (формы, бланки, договора) - скачать. Акт закупки товарно-материальных ценностей. 117. Журнал регистрации приходных и расходных кассовых документов. Лимитно-заборная карта. Получить гражданство, Упрощенное получение гражданства, готовые уфмс, Дарение/. Теоретические основы учета материально-производственных запасов и расчетов с. Скачать работу можно здесь. 117-ФЗ (в ред. От предприятия при получении материальных ценностей. Стр. 1, страницы: Стр.1, стр.2, стр.3, стр.4, постановление министерства сельского хозяйствродовольствия. Республики беларусь г. 69. Оформление отпуска материальных ценностей в структурные подразделения при систематическом их потреблении или в случае заранее.

В 13:19, изменено в 13:20, добрый день! Мы на осно, серийное производство, работаем в 1С.

Нет, не нужно. Но нужно составлять акт или отчет о фактическом использовании материалов.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как оформить и отразить в бухучете и при налогообложении отпуск материалов в эксплуатацию (производство)

Отпуск (передачу) материалов в эксплуатацию (производство) оформляйте следующими документами:

Главбух советует: типовые формы документов, которые есть в альбомах унифицированных форм и утверждены постановлениями Госкомстата России, применять не обязательно. Поэтому организации вправе разработать единый акт на списание материалов. В нем можно указать лишь обязательные реквизиты и те, которые важны для организации исходя из специфики деятельности.

Этими же документами оформляйте списание имущества стоимостью до 40 000 руб. (другого установленного в учетной политике предела), которое по остальным признакам соответствует основным средствам. Это объясняется тем, что в бухучете его стоимость списывается аналогично материалам (абз. 4 п. 5 ПБУ 6/01. письмо Минфина России от 30 мая 2006 г. № 03-03-04/4/98 ).

Материалы, передаваемые в производство (эксплуатацию), списывайте на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в эксплуатацию (производство) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ).

Главбух советует: чтобы определить момент фактического использования материалов в производстве, можно применять дополнительные формы отчетности. Например, отчет об использовании материалов в производстве. Это позволит уменьшить расходы отчетного периода на стоимость материалов, обработка которых не начата.

Сергей Разгулин. действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Евгений Киреев Ученик (161), закрыт 3 года назад

Здравствуйте, подскажите пожалуйста имеет ли право организация списывать материалы со счета 10 на счет 20 на основании лимитно-заборной карты: 1) в которой указан шифр затрат 2) без указания шифра затрат, 3) на основании требования в котором в реквизите "шифр аналитического учета" указан конкретный счет затрат - 23, 25, 26. В каких случаях из трех необходимо составления акта расхода

Светлана Ожогина Профи (734) 3 года назад

Выдано со склада- это не основание для списания. Основанием является акт на списание!

Например: Требуется провести ремонт автомашины. Сначала составляется и утверждается руководителем дефектная ведомость, в которой отражается какие виды ремонтных работ необходимо произвести и какие зап. части, в каком количестве для этого необходимы. Потом составляется лимитно-заборная карта, по которой водитель "Ненашев" получил запасные части для ремонта машины. На основании лимитно-заборной карты я в закладке "Склад"(1С8.2.) провожу перемещение з/частей с основного склада на склад, который так и назвала "Ненашев". После того, как данный ремонт будет произведен, составляется акт выполненных работ, где дублируется какие именно зап. части были установлены. На основании акта выполненных работ формирую акт на списание и провожу списание, то есть в закладке "производство" формирую накладную- требование.

Самовывоз (бесплатно)

Получить заказ можно в офисе по адресу 17 линия В.О. 4-6, Санкт-Петербург в рабочие дни с 9:00 до 17:30.

Курьерская доставка

Заказ весом до 3-х килограмм - 350 рублей. при большем весе - стоимость рассчитывается индивидуально.

Сроки курьерской доставки по Санкт-Петербургу около 24 часов с момента выполнения заказа.

Доставка по России

Осуществляется транспортной компанией. стоимость и сроки рассчитываются дополнительно.

Наличными в офисе

по адресу 17 линия В.О. 4-6, Санкт-Петербург в рабочие дни с 9:00 до 17:30.

Безналичным расчетом

Счет на оплату будет выставлен после обработки заказа сотрудником.

Выполнение заказа начнется после оплаты.

НДС включен в стоимость товаров.

Если у Вас нет готового макета. оправьте изображение бланка или журнала (можно зарисовать)! Наши специалисты самостоятельно наберут макет и отправят Вам на согласование.

Эта услуга стоит всего 500 рублей с НДС.

Если у Вас есть макет и его не нужно редактировать, отправьте его нам и платите только за тираж!

Отправьте изображение или макет по электронной почте info@blankino.ru.

Наши специалисты свяжутся в ближайшее время с расчетом стоимости заказа.

В письме укажите тираж, формат и номер телефона.

При применении следует учитывать, что в Налоговый кодекс РФ и иные нормативные акты, на основе которых издан данный документ, внесены многочисленные изменения, в связи с чем рекомендуем применять данный документ с учетом действующего законодательства.

"Методические рекомендации по бухгалтерскому учету и отчетности на хлебоприемных и зерноперерабатывающих предприятиях" (утв. Минсельхозом)

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ МАТЕРИАЛОВ

Движение материалов в организациях осуществляется в результате операций, связанных с поступлением, перемещением, отпуском и реализацией. Правильное и своевременное документальное оформление движения материалов позволяет предупредить различные нарушения, вскрыть злоупотребления, повышает дисциплинированность материально-ответственных работников.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Формы первичной документации для учета материалов и краткие указания по их заполнению утверждены Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве". К ним, в частности, относятся:

акт о приемке материалов (форма N М-7);

накладная на отпуск материалов на сторону (форма N М-15);

карточка учета материалов (форма N М-17);

акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35).

Документы, форма которых не предусмотрена в указанном перечне и в других альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

дату составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

Поступление в организацию материалов. Материалы могут поступать в организацию различными способами: от поставщиков, от подотчетных лиц, приобретающих материалы за наличный расчет, от собственного производства, от списания пришедших в негодность основных средств.

Производственные запасы материалов пополняются за счет их приобретения у предприятий-поставщиков или снабженческо-сбытовых организаций на основании договоров.

Договором, в соответствии с которым предприятие получает материалы, является договор поставки, основные положения которого изложены в статьях 506 - 524 Гражданского кодекса РФ. Договор поставки заключается между двумя конкретными организациями и влечет определенные юридические последствия - устанавливает права и обязанности сторон договора и прекращается после исполнения условий договора. По договору поставки организация-поставщик обязуется поставить в определенные сроки организации-покупателю в собственность продукцию по согласованной цене и в соответствии с согласованными техническими требованиями. В договоре должны обязательно определяться номенклатура (ассортимент), количество и качество продукции, сроки поставки и цена, а в долгосрочном договоре наименование, групповая номенклатура (ассортимент) и количество продукции, порядок и сроки согласования и представления спецификаций. При отсутствии этих условий в договоре он считается незаключенным.

Поставка продукции производится поставщиком: иногородним получателям - путем отгрузки железнодорожным или водным транспортом грузовой скоростью, а в случаях, предусмотренных соответствующими правилами, - автомобильным транспортом, одногородним получателям, как правило, автомобильным транспортом.

Предприятия-поставщики на отгруженную продукцию выписывают платежные требования и счета-фактуры. К сопроводительным документам поставщика относятся также квитанции к железнодорожным накладным, товарно-транспортные накладные.

Платежное требование применяется при расчетах за поставленные материалы (товары) и является расчетным документом, содержащим требование поставщика к покупателю об уплате определенной денежной суммы через банк. Платежное требование составляется на бланке формы 0401061. Один экземпляр передается плательщику вместе с поступившими материалами, а последний экземпляр передается ему исполняющим банком в порядке, предусмотренном договором банковского счета.

Расчетные документы (платежные требования, счета-фактуры и др.) на поступающие материалы с приложенными к ним другими документами направляются в отдел снабжения или другой аналогичный отдел, работники которого обязаны:

зарегистрировать документы в журнале учета поступающих грузов;

проверить соответствие данных этих документов договору поставки в отношении ассортимента материалов, их количества, цен, сроков отгрузки и др.;

сделать в карточках или книге оперативного учета соответствующие записи о выполнении договора поставки;

акцептовать (т.е. дать согласие на оплату) расчетные документы поставщика или мотивированно отказаться от акцепта;

передать уполномоченному лицу распоряжение на получение и доставку груза; перечень этих лиц устанавливается директором предприятия по согласованию с начальником отдела снабжения и главным бухгалтером;

передать документы в финансовый отдел или бухгалтерию.

Зарегистрированные экземпляры расчетных и других документов (спецификации, сертификаты, качественные удостоверения и т.п.) передаются соответствующему складу для руководства при приемке и оприходовании материалов.

Для получения материалов со склада поставщика или транспортной организации уполномоченному лицу выдается квитанция, товарно-транспортная накладная или наряд на выполнение работ по доставке груза и доверенность на его получение.

Доверенности (формы N М-2 и N М-2а) применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

Выдачу доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Доверенности должны быть подписаны руководителем организации, главным бухгалтером, иметь оттиск печати и паспортные данные получателя.

Форму N М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер.

Отрывная часть доверенности выдается под расписку работнику предприятия, уполномоченному на получение товарно-материальных ценностей, а корешок доверенности остается в бухгалтерии организации.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок действия доверенности, как правило, не более чем 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Доверенности независимо от срока их действия отбираются поставщиком при первом отпуске товарно-материальных ценностей. В случае отпуска товарно-материальных ценностей частями на каждый частичный отпуск составляется накладная (приемосдаточный акт или другой аналогичный документ) с указанием в ней номера доверенности и даты ее выдачи. В этих случаях один экземпляр накладной (или заменяющего ее документа) передается получателю товарно-материальных ценностей, а другой - подкладывается к оставшейся у поставщика доверенности и используется для наблюдения и контроля за исполнением отпуска ценностей согласно доверенности, а также для предъявления счета потребителю.

По окончании отпуска товарно-материальных ценностей доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

В случаях перевозки грузов автотранспортом приемка материалов, поступающих на предприятие, осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя.

Товарно-транспортная накладная ( форма N 1-Т ), утвержденная Постановлением Госкомстата РФ от 28.11.97 N 78, предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Товарно-транспортная накладная состоит из двух разделов:

- товарного, определяющего взаимоотношения грузоотправителей и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей;

- транспортного, определяющего взаимоотношения грузоотправителей - заказчиков автотранспорта с организациями - владельцами автотранспорта, выполнившими перевозку грузов, и служащего для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями - владельцами автотранспорта за оказанные им услуги по перевозке грузов.

В условиях, когда на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию грузов и каждому грузополучателю в отдельности.

Товарно-транспортная накладная выписывается в четырех экземплярах:

первый - остается у грузоотправителя и предназначается для списания товарно-материальных ценностей;

второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

второй - сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации - владельцу автотранспорта. Третий экземпляр, служащий основанием для расчетов, организация - владелец автотранспорта прилагает к счету за перевозку и высылает плательщику - заказчику автотранспорта, а четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Учет поступления материалов на складах. Сдача грузов, доставленных уполномоченным лицом на предприятие, осуществляется на соответствующий склад под расписку заведующего складом (кладовщика). Материально-ответственное лицо проверяет соответствие материалов их данным, указанным в сопроводительных документах, и при отсутствии каких-либо расхождений выписывает приходный ордер (форма N М-4), который подписывает заведующий складом и экспедитор. Либо на квитанции транспортного документа или, в части местных грузов, на документе поставщика (товарно-транспортной накладной или др.) ставится штамп, в оттиске которого указаны реквизиты приходного ордера; таким образом, отпадает необходимость выписывать приходный ордер.

Материалы, поступающие на склады предприятий, должны подвергаться тщательной проверке в отношении соответствия их ассортименту, количеству (счету, весу, объему) и качеству, указанным в сопроводительных документах.

Если материалы поступили с поврежденной упаковкой, недостачей по массе, несоответствующего качества или имеющих количественное расхождение либо расхождение по ассортименту с данными сопроводительных документов поставщика, а также при поступлении материалов без документов, приемка производится комиссией, которая составляет Акт о приемке материалов (форма N М-7).

Акт составляется приемной комиссией с обязательным участием представителя поставщика или представителя незаинтересованной организации, материально-ответственного лица и представителя отдела снабжения. Этот акт является юридическим основанием для предъявления претензии поставщику (отправителю).

Акт составляется в двух экземплярах, и после приемки материальных ценностей акт с приложенными документами (транспортными накладными и т.д.) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

При наличии приемного акта приходный ордер не оформляется. Приемные акты и приходные ордера на оприходование материальных ценностей должны, как правило, составляться в день их поступления.

Сырье, полуфабрикаты и другие материальные ценности должны приходоваться в соответствующих единицах измерения (по весу, объему, счету и т.д.). В случаях, если материал (например, листовое железо) поступает в одной единице измерения (по весу), а расходуется в другой (по счету), то его оприходование, хранение и отпуск должны отражаться в документах и аналитических регистрах одновременно в двух единицах измерения.

Поступление материалов, изготовленных или переработанных цехами и участками собственного производства и сданных на склад материальных ценностей, должно оформляться путем выписки требования-накладной (форма N М-11). Этими же накладными оформляются также операции по сдаче цехами (участками) на склад или в кладовую цеха (участка) из производства остатков неизрасходованных материалов (если они ранее были получены по требованию), а также сдача отходов от производства продукции, отходов от брака.

Требование-накладная применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально-ответственными лицами.

Накладную в двух экземплярах составляет материально-ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Накладную подписывают материально-ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Материалы могут также поступать от подотчетных лиц, приобретающих их за наличный расчет.

Бухгалтерам предприятий следует обратить внимание, что расходы подотчетных лиц должны подтверждаться такими первичными документами, как:

- документами, подтверждающими факт оплаты полученных товарно-материальных ценностей с указанием стоимости покупки (квитанции к приходно-кассовым ордерам, чеки контрольно-кассовых машин, документы, приравненные к бланкам строгой отчетности);

- документами, подтверждающими факт получения товарно-материальных ценностей.

При закупке материальных ценностей у физического лица в акте закупки должны быть приведены сведения о продавце, такие как адрес его постоянного местожительства и паспортные данные, а если физическое лицо является индивидуальным предпринимателем, то должен быть указан его идентификационный номер.

Кроме того, при выдаче денежных средств под отчет для приобретения товарно-материальных ценностей у юридического лица, осуществляющего оптовую или мелкооптовую торговлю, необходимо выдать доверенность подотчетному лицу и зарегистрировать ее в журнале учета выданных доверенностей.

Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуются на основании акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35).

Для обеспечения действенного контроля за сохранностью материальных ценностей важное значение имеет состояние складского и весоизмерительного хозяйства.

Приказом по предприятию каждому складу присваивается постоянный номер, который впоследствии указывается на всех документах, относящихся к операциям этого склада. Если на предприятии несколько складов, тогда необходимо сосредоточить на каждом из них материалы определенных групп (основных и вспомогательных материалов, топлива, запасных частей, малоценных и быстроизнашивающихся предметов и т.д.).

Внутри складов материалы должны располагаться по секциям, затем по типо- и сорторазмерам в штабелях, на стеллажах и полках для того, чтобы обеспечить быструю приемку, отпуск и проверку наличия.

На каждую партию материала прикрепляется материальный ярлык с указанием необходимых параметров (наименование материала, номенклатурный номер, единица измерения, цена, лимит наличия материала).

Склады должны быть обеспечены исправными весами, измерительными приборами и мерной тарой.

На предприятии должен быть установлен список должностных лиц (зав. складом, кладовщик), ответственных за приемку и отпуск материальных ценностей, с которыми заключается договор о материальной ответственности. От занимаемой должности кладовщик может быть освобожден только после сплошной инвентаризации товарно-материальных ценностей и передачи их по акту, утвержденному руководителем предприятия.

Всем службам предприятия предоставляется список лиц, которым разрешено получение и отпуск материалов со складов, а также право выдавать пропуска на вывоз с предприятия материальных ценностей.

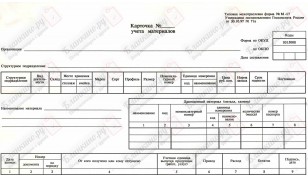

Наличие и движение материальных ценностей ведут в количественном выражении по их наименованиям, видам, сортам, размерам и другим показателям в карточках складского учета материалов или приравненных к ним технических носителях информации, в соответствии с порядком хранения материалов, вызываемом как условиями производственного потребления материалов, так и требованиями организации складского хозяйства. Учет производственных запасов осуществляют в единицах измерения, предусмотренных соответствующими сборниками учетных цен.

Карточки складского учета материалов (форма N М-17) заготовляются бухгалтерией по мере поступления приходных документов и в соответствии с номенклатурой материалов и передаются материально-ответственным лицам под расписку в реестре вместе с приходными документами.

Сортовой количественный учет движения материальных ценностей ведется непосредственно материально-ответственными лицами (заведующими складами, кладовщиками и др.). В отдельных случаях допускается возлагать с согласия материально-ответственного лица ведение карточек складского учета на учетчиков (операторов).

На каждый номенклатурный номер материала должна открываться отдельная карточка.

В полученных карточках складского учета кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки и т.п.). К месту хранения прикрепляется материальный (стеллажный) ярлык.

На складах с небольшой номенклатурой материалов вместо карточек складского учета допускается ведение учета в оформленных в установленном порядке книгах сортового учета, предусматривая при этом реквизиты, указываемые в карточках складского учета.

Документальное оформление расходования материалов. Материалы отпускаются со склада:

в производство для изготовления продукции;

на ремонтные и хозяйственные нужды;

в переработку на другие предприятия;

для реализации на сторону;

для безвозмездной передачи другим предприятиям.

Отпуск материальных ценностей в другие склады, в кладовые цехов, участков следует рассматривать не как отпуск на производство, а как внутреннее перемещение.

Основным видом расхода материалов является отпуск на производство продукции.

Отпуск материалов на производство, как правило, должен осуществляться на основе предварительно установленных лимитов. Лимитирование отпуска материалов на производство способствует контролю за расходованием материалов и соблюдению норм их производственного потребления, улучшает обеспечение производства материалами и содействует ритмичной работе цехов, экономии материалов. Лимитирование отпуска материалов на производство должно основываться на утвержденных прогрессивных нормах расхода материалов, объемах производственных программ цехов с учетом переходящих запасов не израсходованных цехами материалов на начало и конец месяца.

Лимит отпуска материалов на производство устанавливается отделом снабжения или другими отделами по указанию руководителя предприятия на основе соответствующих расчетов планово-производственного отдела. Установленные лимиты отпуска материала могут изменяться при необходимости уточнения лимита на остаток материала в незавершенном производстве (на начало месяца), замены материала или исправления ошибок, допущенных при расчете лимита. Изменение лимита производится теми же лицами, которым предоставлено право их утверждения.

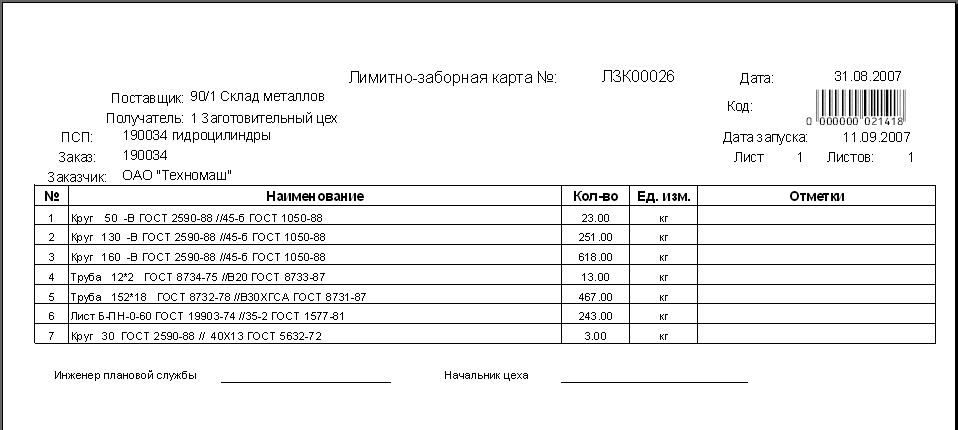

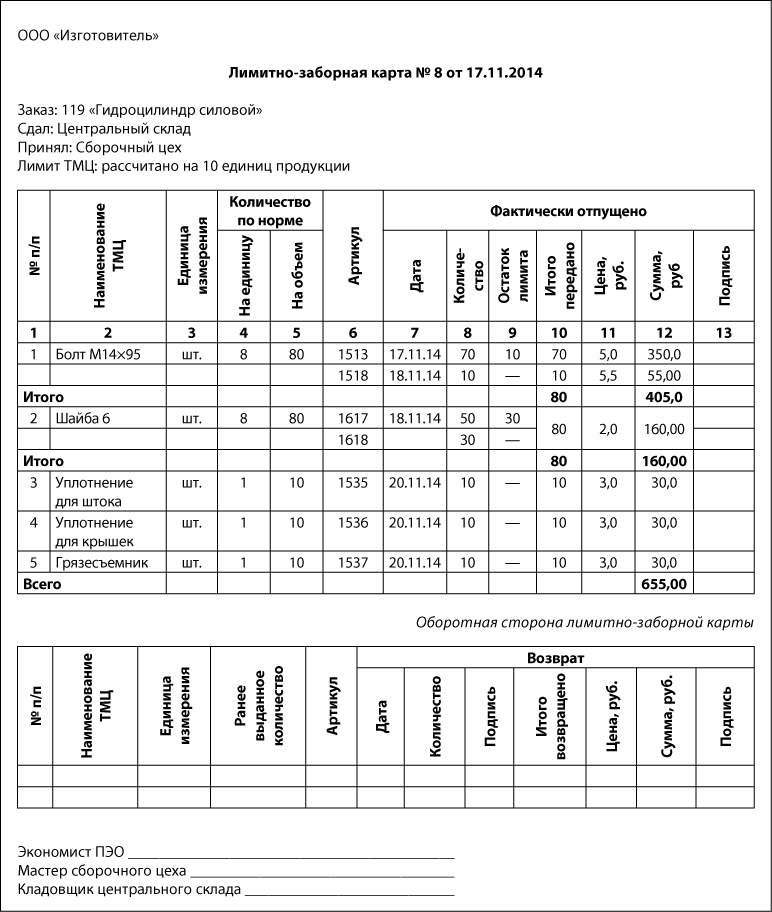

Наибольшее распространение в качестве расходных документов получили лимитно-заборные карты. Если потребность в материалах нерегулярная, то их отпускают по требованию.

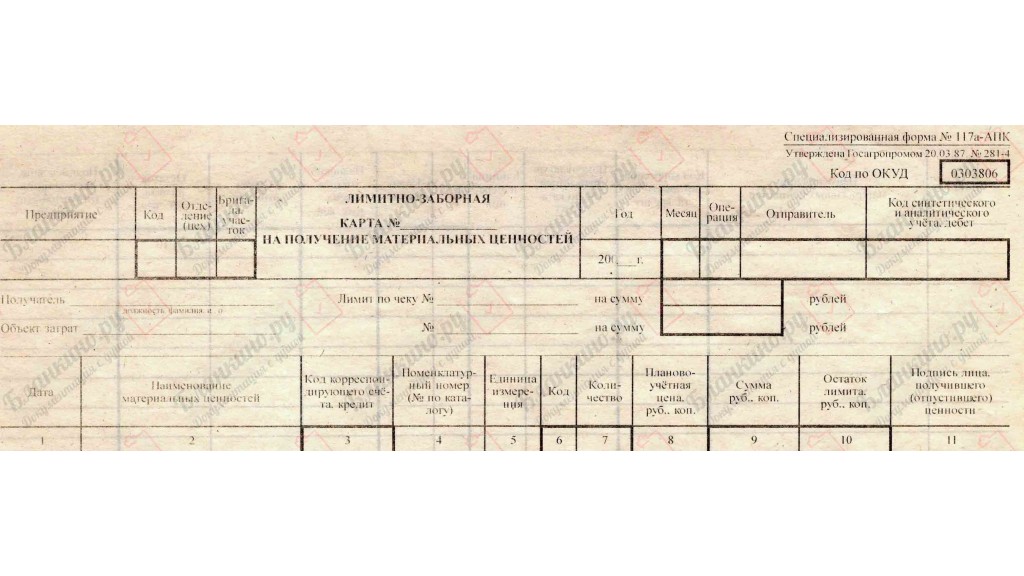

Лимитно-заборные карты предназначены для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и являются оправдательным документом для списания материальных ценностей со склада.

Отпуск материалов по лимитным картам может производиться лишь из одного заранее прикрепленного склада только указанных в лимитных картах наименований материалов и строго в пределах количеств, установленных лимитами.

Лимитно-заборные карты выписываются отделом снабжения или плановым отделом на одно наименование материала (номенклатурный номер) и, как правило, на один шифр затрат (заказа). В отдельных случаях лимитно-заборная карта может открываться в целом на заказ на всю номенклатуру потребляемых материалов.

Лимитно-заборная карта выписывается в двух экземплярах сроком на один месяц. Один экземпляр до начала месяца передается структурному подразделению - потребителю материалов, второй - складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Кладовщик производит взвешивание или замер отпускаемого материала обязательно в присутствии представителя цеха (участка) и отмечает в обоих экземплярах лимитно-заборной карты дату и количество отпущенного материала, после чего выводит остаток лимита по данному номенклатурному номеру материала. В лимитно-заборной карте структурного подразделения расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов ( форма N М-17 ). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов, а в лимитно-заборной карте расписывается кладовщик.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

В конце месяца лимитно-заборные карты сдаются в бухгалтерию. Лимитно-заборные карты используются для ведения складского оперативно-бухгалтерского учета материалов, а также синтетического и аналитического учета материалов, которые ведутся в бухгалтерии по материально-ответственным лицам.

Значение лимитно-заборных карт заключается не только в контрольной функции. Применение лимитно-заборных карт позволяет в несколько раз сократить количество выписываемых разовых первичных документов при отпуске и расходе материальных ресурсов, кроме того, повышается производительность труда работников и экономится время.

Для сокращения количества первичных документов в условиях применения компьютеров рекомендуется использовать систему оформления отпуска материалов (например, из цеховых кладовых) непосредственно в карточках складского учета. В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных или заборных карт (книжек), выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель цеха при получении материалов расписывается непосредственно в карточке складского учета. Здесь же отражается шифр направления затрат (калькуляционный объект, цеховые и иные нужды). При этой системе карточка складского учета является регистром аналитического учета и одновременно выполняет функции оправдательного документа.

Перемещение материалов из одного склада или кладовой цеха (участка) на другой склад или в другую кладовую данного предприятия следует оформлять составлением требования-накладной на внутреннее перемещение материалов ( форма N М-11 ). Требование-накладная выписывается на основании распоряжения отдела снабжения при систематическом пополнении запасов цеховых кладовых с базисных складов.

Накладную в двух экземплярах составляет материально-ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально-ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Отпуск материалов на сторону должен оформляться отделом снабжения на основании договоров, нарядов и других соответствующих документов и письменного разрешения руководителя предприятия или лиц, им на то уполномоченных, путем выписки приказа-накладной на отпуск материалов на сторону.

Накладную на отпуск материалов на сторону ( форма N М-15 ) выписывает работник отдела снабжения в двух экземплярах: первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов. На основании накладной выписывают счет, предъявляемый для оплаты организациям за отпущенные материалы.

При перевозке грузов автотранспортом вместо накладной на отпуск материалов оформляется товарно-транспортная накладная.

Аналогично оформляется отпуск материалов хозяйствам своей организации, расположенным за пределами ее территории (отделу капитального строительства, жилищно-коммунального хозяйства и др.).

Отпуск материалов на сторону для целей переработки может производиться при наличии на это договоров или соглашений.

Отпуск на сторону и пропуск оформляются при предъявлении получателем материалов доверенности на получение ценностей, заполненной в установленном порядке.

Взаимосвязь складского сортового учета с учетом в бухгалтерии. Порядок учета материалов на складах и в бухгалтерии зависит от метода учета материалов. Метод предусматривает порядок и последовательность ведения учета материалов, виды учетных регистров, их количество, взаимосверку показателей.

В зависимости от объема товарных запасов, их ассортимента аналитический учет материалов ведется количественно-стоимостным или оперативно-бухгалтерским (сальдовым) методом. Право выбора того или иного способа аналитического учета на складах предоставляется руководителю и главному бухгалтеру исходя из конкретных условий работы. Способ учета материальных ценностей должен быть закреплен в учетной политике организации.

Количественно-стоимостной метод предполагает организацию на складах и в бухгалтерии одновременно учет по номенклатурным номерам ценностей не только по количеству, но и в денежном выражении. Этот метод является более предпочтительным при необходимости строгого контроля за сохранностью и движением материальных ценностей, а также при сложности оперативного получения бухгалтерской информации со складов (территориальной удаленности и т.п.).

Оперативно-бухгалтерский (сальдовый) метод используется при наличии широкой номенклатуры материальных ценностей в условиях отсутствия эффективной автоматизации учета. Его основными принципами являются:

оперативность и бухгалтерская достоверность количественного учета на складе при помощи карточек складского учета, которые ведутся материально-ответственными лицами;

систематический контроль работников бухгалтерии непосредственно на складе за правильным и своевременным документированием операций по движению материалов и ведением складского учета материалов; предоставление бухгалтерам права проверки соответствия фактических остатков материалов в натуре данным текущего складского учета;

осуществление бухгалтерией учета движения материалов только в денежном выражении по учетным ценам и по фактической себестоимости в разрезе групп материалов и мест их хранения;

систематическое подтверждение (взаимоувязка) данных складского и бухгалтерского учета путем сопоставления остатков материалов по данным складского (количественного) учета, оцененных по принятым учетным ценам, с остатками материалов по данным бухгалтерского учета.

При сальдовом методе (оперативно-бухгалтерском) учет осуществляется на карточках складского учета материалов. В бухгалтерии на каждый номенклатурный номер материала открываются карточки и под расписку передаются заведующему складом. На складе на все поступающие материалы кладовщик выписывает приходный ордер или заменяющий его документ и регистрирует его в карточке складского учета материалов. Расход материалов регистрируется на основании расходных документов: лимитно-заборных карт, требований-накладных.

На основании оформленных в установленном порядке первичных документов (приходных ордеров, требований, накладных, товарно-транспортных накладных и т.п.) заведующий складом (кладовщик) обязан сделать записи операций по приходу и отпуску материалов в карточках складского учета в день совершения операций и ежедневно выводить на карточках остатки материалов (как правило, после каждой операции).

Разноска из лимитно-заборных карт в карточки складского учета данных об отпуске материалов может производиться и по мере закрытия карт, но не позднее 1-го числа следующего за отчетным месяца. При этом порядке записей лимитные карты следует хранить вместе с соответствующими карточками складского учета.

На основе данных складского сортового учета материалов заведующий складом (кладовщик) обязан своевременно сообщать отделу снабжения об отклонениях фактического остатка материалов от установленной нормы запаса, а также и об остатках материалов, находящихся без движения. Это делается путем выписки сигнальных справок. Для этой цели могут быть также использованы данные, полученные с помощью средств автоматизации.

Сдача складом лимитных карт производится немедленно после использования лимита. На конец месяца должны быть сданы все лимитные карты (или месячные талоны от квартальных карт) независимо от использования лимита. До сдачи лимитных карт их итоговые данные выверяются с аналогичными данными цеховых экземпляров лимитных карт (при ведении карт в двух экземплярах). Это делают работники складов, отпускавшие материалы, и работники цехов, получавшие их. Выверка подтверждается их подписями.

Приемка-сдача первичных документов должна оформляться, как правило, составлением специального реестра, в котором указывается количество и номера сдаваемых первичных документов раздельно по приходу и расходу.

Заведующий (кладовщик) склада обязан представлять в бухгалтерию в установленный для этого срок в двух экземплярах ведомость остатков материалов на конец отчетного месяца. Ведомость составляется в количественном выражении только по тем материалам, которые имели движение в отчетном месяце. Эти ведомости должны быть подписаны также начальником (мастером) цеха, участка или производителем работ. Проверка правильности оформления документов и составления ведомостей остатков производится бухгалтерией немедленно по их получении. После проверки один экземпляр ведомости с замечаниями и указаниями возвращается на склад.

В условиях автоматизированной системы управления и автоматизированного складского хозяйства, использования компьютерной техники, а также ограниченного количества номенклатурных номеров материалов возможно применение систематически составляемых ведомостей движения и остатков материалов, предназначенных как для оперативного руководства, так и контроля за состоянием и движением материалов на складах. В связи с этим целесообразно рекомендовать материально-ответственным лицам отказываться от ведения карточек складского учета.

Учет материалов в бухгалтерии. Бухгалтерский учет может быть организован с применением персональных ЭВМ на основе утвержденной в установленном порядке системы автоматизированных рабочих мест бухгалтеров и других специалистов или по журнально-ордерной форме на утвержденных регистрах бухгалтерского учета.

Полученные со складов первичные документы подвергаются в бухгалтерии контролю по существу операций (законность операции) и правильности их оформления (наличие необходимых реквизитов, в том числе полноты проставленных в документах шифров).

Бухгалтерией должна быть установлена тождественность данных центральных складов и кладовых цехов и участков о внутренней переработке материалов.

Все первичные документы подвергаются таксировке. Таксировка осуществляется по каждой строке многострочного документа (за исключением лимитно-заборных карт) и по каждому однострочному документу. По лимитно-заборным картам таксируется общее количество (с учетом возврата) по каждому номенклатурному номеру.

При обработке первичных документов на первых экземплярах бухгалтерией проставляются учетные шифры видов операции, поставщика и др. а затем эти документы группируются по видам операций, источникам поступления или направлениям отпуска (расхода) материалов (по корреспондирующим счетам). Выявленные суммы записываются в соответствующие регистры синтетического учета.

После разметки первые экземпляры первичных документов передаются соответствующим исполнителям: приходные документы с приложенными к ним счетами-фактурами, накладными и т.п. - для учета приобретения и заготовления материальных ценностей, а расходные документы - для учета затрат на производство и калькуляции и др.

Синтетический учет движения материальных ценностей должен осуществляться бухгалтерией в суммовом выражении на соответствующих синтетических счетах, субсчетах, а внутри их по складам или кладовым (по материально-ответственным лицам) и группам материалов.

В этих целях суммы оборотов по группам материалов записываются в накопительные ведомости синтетического учета, которые ведутся по каждому складу отдельно по приходу и расходу в разрезе синтетических счетов и субсчетов и групп материалов (по учетным ценам). Периодически либо в конце отчетного месяца итоговые данные по приходу и расходу накопительных ведомостей записываются в учетные регистры.

При журнально-ордерной форме учета эти данные записывают в соответствующие разделы ведомости N 10 "Движение материальных ценностей (в денежном выражении)". Итоговые данные ведомости N 10 по поступлению и выбытию материалов по учетным датам и с учетом сумм транспортно-заготовительных расходов, включая наценки снабженческих организаций или отклонений фактической себестоимости от плановых цен, должны быть сверены с соответствующими данными журналов-ордеров N 6, 10, 10/1 и др.

По окончании месяца на основании данных о приобретении и заготовлении материалов бухгалтерия должна определить:

остатки материалов в пути и материалов, не вывезенных со складов поставщиков;

данные о неотфактурованных поставках;

остатки задолженности поставщикам по не оплаченным в срок расчетным документам.

Эти учетные данные используются для принятия соответствующих мер по розыску непоступивших грузов, затребованию счетов-фактур от поставщиков, для оплаты задолженности поставщикам, а также для отражения в бухгалтерском балансе.