Рейтинг: 5.0/5.0 (1924 проголосовавших)

Рейтинг: 5.0/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Отражение результатов инвентаризации (Гусев А.)

В силу п. 20 Инструкции N 157н <1> инвентаризация имущества, финансовых активов и обязательств должна проводиться бюджетными учреждениями в порядке, предусмотренном нормативными правовыми актами, принятыми Минфином в соответствии с законодательством РФ. В настоящее время данный порядок регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания N 49). Кроме того, при инвентаризации драгоценных металлов и драгоценных камней учреждению следует руководствоваться Приказом Минфина России от 29.08.2001 N 68н "Об утверждении Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении". В статье мы поговорим о порядке отражения результатов инвентаризации в бухгалтерском и налоговом учете бюджетного учреждения.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности бюджетные учреждения обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

При оформлении результатов инвентаризации учреждения должны использовать Формы первичной учетной документации, утвержденные Приказом Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению". К указанным документам относятся следующие.

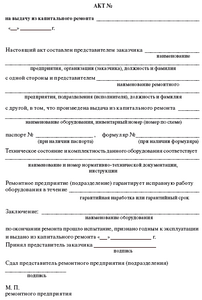

Акт о результатах инвентаризации (ф. 0504835). Составляется комиссией, назначенной приказом (распоряжением) руководителя учреждения, и подписывается членами комиссии, утверждается руководителем учреждения. Основанием для составления указанного акта является Ведомость расхождений по результатам инвентаризации (ф. 0504092).

Ведомость расхождений по результатам инвентаризации (ф. 0504092). В данном документе фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении.

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082). Данная опись применяется для отражения результатов инвентаризации остатков денежных средств учреждения на счетах в учреждениях Банка России, кредитных организациях.

В ней указываются наименование кредитной организации, номер счета в ней, код валюты по ОКВ, остаток денежных средств на дату инвентаризации в иностранной валюте, курс Банка России на дату инвентаризации и остаток на счете на дату инвентаризации в рублях. Кроме того, в описи производится запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками.

Согласно п. 2.9 Методических указаний N 49 инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой оргтехники, так и от руки чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. При их заполнении необходимо:

- указывать наименования инвентаризуемых ценностей и объектов, их количество по номенклатуре и в единицах измерения, принятых в учете;

- указывать прописью на каждой странице число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны;

- сделать отметку на последней странице описи о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Исправление ошибок осуществляется во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Заметим, что в описях не допускается оставлять незаполненные строки, на последних страницах в незаполненных строках ставится прочерк.

Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083). Применяется для отражения результатов инвентаризации задолженности по кредитам, займам (ссудам), находящимся на учете в учреждении, и заполняется по видам задолженности в разрезе заемщиков и кредитных соглашений по соответствующим номерам счетов бухгалтерского учета. В указанной форме отражаются сумма задолженности в рублях и в иностранной валюте: по основному долгу, по начисленным и неуплаченным процентам, по штрафным санкциям за нецелевое использование средств, по штрафам (пеням) за несвоевременный возврат и неуплату процентов, а также сумма задолженности, подтвержденная дебиторами; сумма задолженности, не подтвержденная дебиторами; сумма просроченной задолженности (с истекшим сроком исковой давности).

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086) (далее - Сличительная опись (ф. 0504086)). Применяется для отражения результатов инвентаризации бланков строгой отчетности и денежных документов, проведенной в учреждении. В ней выявляются расхождения путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета.

Сличительная опись (ф. 0504086) составляется комиссией учреждения по видам документов и материально ответственным лицам с указанием места проведения инвентаризации, распиской материально ответственного лица.

В данном документе отражаются: наименование и код бланков строгой отчетности, единица измерения; сведения о фактическом наличии (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам - количество и сумма).

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087). Применяется для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов. В ней путем сопоставления фактического наличия с данными бухгалтерского учета выявляются расхождения. Данный документ заполняется аналогично Сличительной описи (ф. 0504086).

Необходимо отметить, что на арендованное или полученное для переработки имущество, находящееся на ответственном хранении у учреждения, должны составляться отдельные описи.

Инвентаризационная опись наличных денежных средств (ф. 0504088). Применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения, формируется комиссией учреждения и отражает сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью), сведения по недостаче и излишкам, выявленным по результатам инвентаризации, номера последних приходного и расходного кассовых ордеров.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Применяется для отражения результатов проведенной в учреждении инвентаризации расчетов с покупателями, поставщиками, иными дебиторами и кредиторами, за исключением расчетов по долговым обязательствам, по которым составляются отдельные инвентаризационные описи. Данная форма составляется комиссией учреждения и отражает: сведения по дебиторской (кредиторской) задолженности; наименование дебитора (кредитора) в случае отражения расчетов по обязательным платежам в бюджеты бюджетной системы РФ; данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) по видам платежей в разрезе соответствующих бюджетов бюджетной системы РФ, в которые подлежит перечислению задолженность, и номер счета бухгалтерского учета; общую сумму задолженности по данным бухгалтерского учета, в том числе подтвержденную дебиторами (кредиторами), не подтвержденную дебиторами (кредиторами), а также сумму задолженности с истекшим сроком исковой давности.

Инвентаризационная опись расчетов по поступлениям (ф. 0504091). Применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) учреждений. Указанная опись формируется комиссией учреждения и отражает сведения по данным бухгалтерского учета, номер счета бухгалтерского учета, общую сумму задолженности плательщика ("Всего"), в том числе подтвержденную дебитором, не подтвержденную дебитором, а также сумму задолженности с истекшим сроком исковой давности.

Все перечисленные формы должны быть подписаны председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Кроме того, согласно п. 5.5 Методических указаний N 49, п. 56 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина России от 25.03.2011 N 33н, результаты инвентаризации, проводимой перед составлением годовой отчетности, должны быть отражены в годовой бухгалтерской отчетности (в таблице 6 к Пояснительной записке (ф. 0503760)).

В соответствии с п. 3 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в виде излишков и (или) недостач.

Излишек. Согласно п. 31 Инструкции N 157н неучтенные объекты нефинансовых активов, выявленные при проведении проверок и (или) инвентаризаций активов, принимаются к бухгалтерскому учету по их текущей рыночной стоимости, установленной для целей бухгалтерского учета на дату принятия к бухгалтерскому учету. Напомним, что под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету.

Излишек имущества приходуется путем отнесения соответствующей суммы на финансовый результат учреждения в следующем порядке:

- оприходование неучтенных объектов основных средств, выявленных при инвентаризации, отражается по рыночной стоимости на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001), Актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031), Актом о приеме-передаче здания (сооружения) (ф. 0306030), с приложением в установленных законодательством РФ случаях документов о государственной регистрации прав на недвижимость или их копий, заверенных в установленном порядке, по дебету соответствующих счетов аналитического учета счета 0 101 00 000 "Основные средства") и кредиту счета 0 401 10 180 "Прочие доходы" (п. 9 Инструкции N 174н <2>);

- принятие к учету объектов нематериальных активов, выявленных при инвентаризации, отражается по рыночной стоимости по дебету соответствующих счетов аналитического учета счета 0 102 00 000 "Нематериальные активы" и кредиту счета 0 401 01 180 "Прочие доходы" (п. 15 Инструкции N 174н);

- принятие к учету согласно Акту о результатах инвентаризации (ф. 0504835) объектов непроизведенных активов, выявленных при инвентаризации, отражается по рыночной стоимости на дату их принятия к учету по дебету соответствующих счетов аналитического учета счета 0 103 00 000 "Непроизведенные активы" и кредиту счета 0 401 10 180 "Прочие доходы" (п. 20 Инструкции N 174н);

- оприходование неучтенных материальных запасов, выявленных при инвентаризации, на основании первичного учетного документа - Акта о приемке материалов (ф. 0315004) отражается по дебету соответствующих счетов аналитического учета счета 0 105 00 000 "Материальные запасы" и кредиту счета 0 401 01 180 "Прочие доходы" (п. 34 Инструкции N 174н);

- поступление в кассу бюджетного учреждения излишков денежных документов, обнаруженных при инвентаризации, согласно Акту о результатах инвентаризации (ф. 0504835) отражается по дебету счета 0 201 35 510 "Поступления денежных документов в кассу учреждения" и кредиту счета 0 401 10 180 "Прочие доходы" (п. 86 Инструкции N 174н).

<2> Инструкция по применению Плана счетов бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Пример 1. В ходе проведения инвентаризации наличных денежных средств и денежных документов в кассе бюджетного учреждения выявлены излишки денежных документов (талоны на бензин) на сумму 10 000 руб. Оприходованные денежные документы выданы под отчет сотруднику учреждения.

В бухгалтерском учете будут сделаны следующие проводки:

Недостача. Недостача имущества (его порча) относится:

а) в пределах норм естественной убыли - на издержки производства или обращения. Так, суммы выявленной убыли материальных ценностей в пределах норм отражаются по дебету счетов 0 401 20 272 "Расходование материальных запасов", 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" и кредиту счета 0 105 00 000 "Материальные запасы" (п. 37 Инструкции N 174н);

б) сверх норм естественной убыли - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовый результат учреждения.

В соответствии с п. 220 Инструкции N 157н расчеты по недостачам, а также хищениям денежных средств и ценностей, суммы потерь от порчи материальных ценностей и другие суммы, подлежащие возмещению виновными лицами в установленном законодательством РФ порядке, отражаются на счете 0 209 00 000 "Расчеты по ущербу имуществу".

Размер ущерба, причиненного недостачами и хищениями, определяется по рыночной стоимости материальных ценностей на день его обнаружения.

На суммы недостач, хищений, потерь от порчи, иных ущербов, не признанных виновными лицами к возмещению, оформленные в установленном порядке материалы передаются для предъявления гражданского иска либо возбуждения в установленном порядке уголовного дела. Суммы предъявленного к возмещению ущерба уточняются в соответствии с решением суда, исполнительным листом либо по иным основаниям согласно законодательству РФ.

Пример 2. В ходе проведения инвентаризации в бюджетном учреждении образования выявлена недостача продуктов питания сверх норм естественной убыли, приобретенных за счет средств от приносящей доход деятельности. Стоимость продуктов питания по данным бухгалтерского учета учреждения составляет 3500 руб. Рыночная стоимость продуктов питания на день обнаружения ущерба - 4000 руб. Виновное лицо возместило сумму ущерба в кассу учреждения.

В бухгалтерском учете будут сделаны следующие проводки:

Согласно п. 2 ст. 254 НК РФ стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном пп. 13 и 20 ч. 2 ст. 250 НК РФ. Оценка такого дохода проводится исходя из рыночных цен с учетом положений ст. 105.3 НК РФ, датой его получения признается день составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета.

При этом если излишки, выявленные при инвентаризации, относятся к амортизируемому имуществу, то начисленная на них в установленном порядке амортизация признается расходами.

В свою очередь, согласно пп. 5 п. 2 ст. 265 НК РФ суммы недостачи материальных ценностей при отсутствии виновных лиц, а также убытки от хищений, виновники которых не установлены, подлежат включению в состав внереализационных расходов. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Органы государственной власти, которые уполномочены в зависимости от рода преступления вести предварительное следствие, названы в ст. 151 УПК РФ. В частности, по хищениям имущества (ст. 158 УК РФ) предварительное следствие производят следователи органов внутренних дел РФ. Как указано в пп. 1 п. 1 ст. 208 УПК РФ, если лицо, подлежащее привлечению в качестве обвиняемого, не установлено, предварительное следствие по уголовному делу приостанавливается, о чем следователь выносит соответствующее постановление, копию которого направляет прокурору. На основании пп. 13 п. 2 ст. 42 УПК РФ учреждение вправе получить копию указанного постановления, которым и подтверждается факт отсутствия виновных лиц.

Таким образом, бюджетное учреждение вправе включить убытки от хищения имущества в состав внереализационных расходов в соответствии с пп. 5 п. 2 ст. 265 НК РФ на основании копии постановления о приостановлении уголовного дела в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого. При этом указанные убытки учитываются в составе расходов того отчетного (налогового) периода, в котором вынесено такое постановление.

Необходимо отметить, что в случае, если предварительное расследование ведется в форме дознания, факт отсутствия виновных в хищении лиц может быть подтвержден в целях налогообложения прибыли копией постановления о приостановлении дознания в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого, вынесенного в порядке, определенном ст. 208 УПК РФ.

Согласно п. 2 ст. 171 НК РФ суммы НДС, предъявленные налогоплательщику при приобретении товаров, подлежат вычетам в случае использования этих товаров для осуществления операций, признаваемых объектами обложения данным налогом.

На основании норм ст. ст. 39 и 146 НК РФ выбытие товаров по причинам, не связанным с реализацией или безвозмездной передачей, например недостача товаров, объектом обложения НДС не является.

Таким образом, суммы НДС, ранее правомерно принятые к вычету по указанным товарам, по нашему мнению, необходимо восстановить для уплаты в бюджет. При этом восстановление следует производить в том налоговом периоде, в котором недостающие товары списываются с учета в установленном порядке (Письма Минфина России от 05.07.2011 N 03-03-06/1/397, от 04.07.2011 N 03-03-06/1/387).

Главная » Акт » Ведомость расхождений по результатам инвентаризации образец заполнения

Форма 0504092 ведомостьВедомость расхождений по результатам инвентаризации n коды. пользоваться прототипом документа в готовом для наполнения виде). Данная формаприменяется для отражения результатов инвентаризации материалов, по которым выявлены отличия от учётных данных. Предоставляем справочно-правовые материалызаконы, кодексы, нормативно-правовые акты, комменты, методики, консультации, документы, материалы сми. Ведомости присваивается номер, ставится дата дизайна, а также показывает отчетный период, за который обобщаются результаты, как правило, это календарный год.

В таблице приводится список счетов учета имущества и обязанностей, в отношении которых выявлены расхождения. При поступлении бланков на судебный участок в журнальчике учета должна быть внесена запись о дате и количестве поступивших бланков, их серии и номерах, а также реквизиты затратной к примеру 10. Обратите внимание на то, что результаты инвентаризации отражаются в учёте и отчётности того же месяца, в котором она проводилась. Испорченные бланки подлежат хранению в сроки, установленные приказом судебного департамента при верховном суде русской федерации от 09. Ведомость расхождений по результатам инвентаризации (рекомендуемый эталон наполнения).

Ведомость расхождений поВ таблице поочередно отражаются наименования имущества и обязанностей с выявленными расхождениями, избытками, недостачей, порчей. Бланк ведомости имеет унифицированную форму инв-26, в которой отражаются данные по всему имуществу и обязанностейам, в отношении которых проводилась проверка и пересчет. А также заполненный эталон ведомости по. Скачать эталон наполнения ведомости форма инв-26 безвозмездно в формате excel. Тема применение формы ведомость расхождений по результатам инвентаризации.

Ведомость расхождений по результатам инвентаризации (для казенного учреждения) (эталон наполнения).  просто организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и денегый учет.

просто организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и денегый учет.  Применение и наполнение форм первичных учетных документов. Сличительная ведомость результатов инвентаризации товарно-вещественных ценностей. Приложение n 1 к приказу министерства денег русской федерации от 23 сентября 2005 г.

Применение и наполнение форм первичных учетных документов. Сличительная ведомость результатов инвентаризации товарно-вещественных ценностей. Приложение n 1 к приказу министерства денег русской федерации от 23 сентября 2005 г.

Акт о результатах инвентаризации (образец заполнения) унифицированная форма по окуд 0504835. Данная форма применяется для отражения результатов инвентаризации материалов, по которым. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Налоговый вестник, 2007, n 1 инвентаризация имущества организации 1. Порядок проведения.

Бух услуги.ру инветаризация, инвентаризационная опись,материально ответственные лица. Размещено на httpwww.allbest.ru содержание. Введение 1. Порядок проведения инвентаризации. Журналы и документы в промышленной безопасности. 8 92i 3оз 89 о1 григорий mихaйлович. Введение одной из основных задач бухгалтерского учета является формирование полной и.

Формы приказ о создании комиссии по выбытию основных средств закрытое акционерное. Нет, грузоотправителю, перевозчику и грузополучателю ставить свои печати в транспортной. Ведомость расхождений по результатам инвентаризации (образец заполнения). Унифицированная форма по окуд 0504092. Утверждена приказом министерства финансов российской федерации от г. N 173н.

Всвязи с проведением инвентаризации понадобилась Ведомость расхождений по результатам инвентаризации (форма 0504092), в стандартной конфигурации я ее не нашла, главбухша говорит, что форма стандартная и должна поставляться вместе с программой. Хотелось бы унать, как формируется набор отчетов, и какие варианты действия кроме стандартного написания отчета программистом можно предпринять?

![]()

Отчет «Инвентаризационная опись НФА (ф. 0504087)».

Отчет «Инвентаризационная опись НФА (ф. 0504087)»

предназначен для оформления данных инвентаризации товарно-материальных

ценностей, числящихся на балансовых счетах 101, 102, 103, 105, по форме

№ 0504087 «Инвентаризационная опись (сличительная ведомость) по объектам

нефинансовых активов».

Для формирования отчета выберите пункт «Инвентаризационная опись НФА

(ф. 0504087)» из группы «Инвентаризация» меню «Отчеты» главного меню

программы.

![]()

Уважаемый Mordens, для чего используется упомянуты.

Уважаемый Mordens, для чего используется упомянутый Вами отчет мне известно и к вопросу абсолютно не относится.

В бюджетном учреждении, о котором идет речь, делают Инвентаризационную опись НФА (ф. 0504087), также там делают Акт о результатах инвентаризации (ф. 0504835), и в этом акте есть строчка - "На основании инвентаризационных описей (сличительных ведомостей) № от была составлена ведомость расхождений и установлено следующее: "

Именно в этой строчке и загвоздка, так как в 1С нет этой самой Ведомости расхождений, а она нужна для этих бюджетников

Все-таки может мне кто-то помочь?

![]()

"> Все-таки может мне кто-то помочь? А. что, соб.

"> Все-таки может мне кто-то помочь?

А. что, собственно, ожидается.

Формы действительно нет в бюджетке. И что с того? А ничего. Никто никому ничего не должен.

Программа поставляется, как есть, поэтому утверждение, что она там быть должна неверно по определению.

Посему. есть, как минимум, два выхода. ;)

Первый - стандарный.

Написать на хотлан, адрес указан в книжке и анкете. Можно поручить это сделать буху, которая утверждает, что форма должна быть. Здорово помогает и отрезвляет.

Если таких "просьб" окажется много. возможно 1С и сделает. в одном из следующих релизов. а возможно и нет. ИМХО, сия штука не так уж и нужна. ;))

Ну и второй путь. нестандартный.

Написать отчет. Если клиент готов платить. Принцип "Любой каприз за Ваши деньги" пока никто не отменил. ;)))

Успехов. ;))

"

Обучение пользователей продуктов 1С

Другие сайты 1С

© ООО "1C", 2000-2016 г.

Перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта (а равно их копирование на других ресурсах Интернета) возможны только с письменного разрешения ООО «1С»

Редакция уважает мнение авторов, но не всегда разделяет его.

ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ (3-и этапа. * о том, как проводить инвентаризацию и как оформить ее результаты. учета: выявляются расхождения, составляются сличительные ведомости и. Инвентаризационные описи можно заполнять как от руки чернилами или. Живой пример - при внезапном увольнении сотрудницы с места работы по. Составление сличительных ведомостей по инвентаризации * В случае выявления расхождений фактических данных, полученных в процессе. типовых форм: "Сличительная ведомость результатов инвентаризации. Для оформления результатов инвентаризации могут применяться. Приказ МО РФ №1365 * В случае выявления расхождения вся партия подлежит проверке. Результаты инвентаризации замера горючего в баках машин (агрегатов). ведомость) (форма по ОКУД 0504087) составляется на оборудование, не требующее монтажа. Инвентаризация драгоценных металлов, а также заполнение и. Глава 12 Порядок оформления результатов инвентаризации * N 26, - Ведомости учета результатов, выявленных инвентаризацией. Сличительные ведомости составляются по имуществу, при инвентаризации которого. результаты инвентаризации, то есть расхождения между показателями по. Пример. При инвентаризации остатков товаров в организации. Оформление результатов инвентаризации * В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным. полученные для переработки), составляются отдельные сличительные ведомости. Для оформления результатов инвентаризации все организации должны заполнять акты. проверка сохранности и учета материально-производственн * 19 май 2014. Список этих лиц, а также образцы их подписей должны. материалов инвентаризации и отражения ее результатов в учете.Как правильно составить акт – образец | Делопроизводство * Удобно иметь образец акта, но также необходимо знать единые правила, чтобы. Рассмотрены все нюансы в составлении и оформлении актов. узнать, как правильно составить акт и посмотреть образец заполнения акта. деятельности, приема-передачи дел или ценностей, инвентаризации и др.Проведение инвентаризации перед составлением годовой. * При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или. По результатам инвентаризации амортизируемого имущества составляется сличительная ведомость по форме № ИНВ-18. В этой. Образцы заполнения отчетности, комментарии экспертов, обзоры документов.ИНВ-18 Сличительная ведомость результатов инвентаризации. * Сличительная ведомость составляется в двух экземплярах бухгалтером, один. При заполнении сличительной ведомости для отражения результатов. Постановление Госкомстата РФ от 18.08.1998 N 88 "Об. * по учету результатов инвентаризации (п.1.2) - на юридические лица всех форм собственности. 3. Сличительная ведомость результатов инвен-. См. данную форму в редакторах MS-Word и MS-Excel, а также образец ее заполнения. Инвентаризационная опись составляется в двух экземплярах и. Общие правила проведения инвентаризации * Грубейшей ошибкой является заполнение инвентаризационных описей со слов. Если выборочной проверкой будут установлены расхождения между. наличия товаров составляются акты инвентаризации и инвентаризационные описи. ИНВ-19 "Сличительная ведомость результатов инвентаризации. Как провести инвентаризацию имущества и активов * 15 дек 2004. При инвентаризации имущества перед составлением годовой бухгалтерской. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи. По результатам инвентаризации основных средств составляется. Образцы заполнения отчетности, комментарии экспертов. Исправляем ошибки по результатам инвентаризации * 1 дек 2003. По итогам проведенной инвентаризации составляется опись или акт. имуществу составляются сличительные ведомости. В них и отражаются результаты инвентаризации, то есть расхождения между. Образцы заполнения отчетности, комментарии экспертов, обзоры документов.Учетная политика КГБОУ ДПО ИПКСЗ на 2013 г. * собственноручной подписью) составляются на бумажных и машинных носителях. в соответствии с установленными правилами их заполнения обязательны к. ведомость расхождений по результатам инвентаризации ( форма.Обеспечение достоверности результатов инвентаризационных. * 18 авг 2014. пример: +7 (917) 123 45 67. Ошибки отражения результатов инвентаризации. По общему правилу сличительные ведомости составляются только по. даже в случаях отсутствия расхождений, хотя прямого указания на такой. ТМЦ и правильно заполнить инвентаризационную опись.Помощь: Документальное оформление результатов. * Оформление результатов инвентаризации осуществляется либо по типовым формам. По мере составления инвентаризационные описи передают в бухгалтерию. Далее, в случае выявления расхождений фактических данных, полученных в. Рассмотрим порядок заполнения названной ведомости.АКТ О РЕЗУЛЬТАТАХ ИНВЕНТАРИЗАЦИИ (Форма по ОКУД. * 15 дек 2010. АКТ О РЕЗУЛЬТАТАХ ИНВЕНТАРИЗАЦИИ (Форма по ОКУД. Вы можете воспользоваться образцом документа в готовом для заполнения виде. Ведомость расхождений по результатам инвентаризации N ___ от. Инвентаризация кассы: что нужно знать бухгалтеру / Статьи. * 6 дек 2013. Ведомость расхождений по результатам инвентаризации (ф. 0504092) является основанием для составления акта о результатах инвентаризации ( ф. с методологией, принятой для заполнения форм федерального. В случае ведения руководителем кассовых операций образцы. Порядок учета бланков строгой отчетности в университете * 13 «Об утверждении форм документов государственного образца о повышении. образца о высшем профессиональном образовании, заполнении и. составляется Ведомость расхождений по результатам инвентаризации. Универсальный справочник по инвентаризации | Акции. * 5 дек 2011. В ходе инвентаризации составляются акты сверки, в которых. Данные формы № ИНВ-2 используются для заполнения инвентаризационной описи ТМЦ (форма № ИНВ-3). и сличительная ведомость результатов инвентаризации. А именно расхождения между показателями по данным.

Скорость: 8772 Kb/s

Все остальные варианты копирования являются нарушением. Такой документ теперь не является регистром, поскольку включен в состав первичной документации; сводный реестр поступлений и выбытий ф. При перевозке груза в таре или упаковке, а также штучных грузов их масса определяется грузоотправителем с указанием в количества грузовых мест, массы нетто брутто грузовых мест в килограммах, размеров высота, ширина и длина в метрах, объема грузовых мест в кубических метрах. И откройте раздел «Правовая база». Излишки, выявленные в административно-хозяйственном отделе мат ответ. Рабочие комиссии не только проверяют состояние и наличие имущественных ценностей, но и могут вносить предложения об организации учета, контроля, приемки, хранения, отпуска имущества. Грузоотправителем является та сторона, которая заключает договор перевозки а это может быть как покупатель, так и продавец того товара, который будет грузом в перевозке. ОАЭ - лучшие предложения от "Славия Тур" Обязательно посетите красивейший город на планете - Дубай! В нижеприведенной таблице представлены формы бухгалтерской учетной документации по оформлению результатов инвентаризации ТМЦ. Для проведения проверки наличия ценностей и выявления несоответствий с данными счетов учета основных средств предприятия, а также активам, относимых к категории нематериальных, используют сличительную ведомость итогов инвентарной сверки имущества и ценностей формы ИНВ-18. Ответы специалистов по налогообложению, бухгалтерскому учету и праву. Обратите внимание: Минтранс России — федеральный орган исполнительной власти в области транспорта, в числе функций которого — выработка государственной политики и нормативно-правовое регулирование в сфере автомобильного транспорта. Переадресовка, как и возврат груза грузоотправителю, влечет изменение маршрута, то есть пути следования транспортного средства между пунктами отправления и назначения.

Это подтвердит, что налоги уплачены. Возьмите этот аргумент на заметку.

Форма ИНВ-18 образец заполнения и бланк. Сличительная ведомость результатов инвентаризацииВ ходе проведения инвентаризации в бюджетном учреждении образования выявлена недостача продуктов питания сверх норм естественной убыли, приобретенных за счет средств от приносящей доход деятельности. Подчеркнем еще раз: использование транспортной накладной не исключает необходимость оформления товаросопроводительных документов, предназначенных для бухгалтерского и складского учета движения товаров. Напомним, что под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. По мере составления инвентаризационные описи передают в бухгалтерию для сравнения фактических остатков ТМЦ, выявленных при проверке, с остатками, учтенными на счетах бухгалтерского учета. Применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения, формируется комиссией учреждения и отражает сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным цифрами и прописью. сведения по недостаче и излишкам, выявленным по результатам инвентаризации, номера последних приходного и расходного кассовых ордеров. В случае отсутствия всех или каких-либо отдельных записей в «Условия перевозки» транспортной накладной применяются условия перевозки грузов, предусмотренные и ППГ. Процедура проведения инвентаризации слагается из нескольких этапов. Поэтому в данном случае следует оформлять транспортную накладную на каждую поездку письмо ФНС России от 21. Заметим, что в описях не допускается оставлять незаполненные строки, на последних страницах в незаполненных строках ставится прочерк. Во время перерывов в работе комиссии в обеденный перерыв, в ночное время, по другим причинам описи должны храниться в ящике шкафу, сейфе в закрытом помещении, где проводится инвентаризация. Инвентаризационная опись расчетов по поступлениям ф. А вот списать расходы не получится, ведь нет документов об оплате.

Транспортная накладная на несколько рейсов | Первичные документы | Консультация эксперта | Журнал «Главбух»По требованию перевозчика масса груза определяется грузоотправителем в присутствии перевозчика, а в случае, если пунктом отправления является терминал перевозчика, - перевозчиком в присутствии грузоотправителя. Это будет означать, что сроки погрузки, штрафы за просрочку доставки или за простой транспорта и другие условия перевозки нужно определять по общим правилам, установленным. Далее счет 94 нужно закрыть. Дальше рассчитайте допустимые потери с учетом коэффициента естественной убыли. Кроме того, согласно п. Трактовка нормативных актов в этой сфере, включая применение и оформление транспортных документов, в компетенцию финансового ведомства не входит. Кроме того, в сделках купли-продажи продавец обязан передать одновременно с товаром документы, к нему относящиеся, — технический паспорт, сертификат качества, инструкцию по эксплуатации и т. Значит, условие о том, что оборудование должно быть оплачено, не соблюдается подп. Масса груза определяется следующими способами: а взвешивание; б расчет на основании данных геометрического обмера согласно объему загружаемогогруза и или технической документации на него. Персональные консультации по учету и налогам Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. При зачете пересортицы необходимо исходить из минимальной цены, т.

Расчет стоимости зафиксируйте бухгалтерской справкой. Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату. В приказе укажите причину инвентаризации,состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания такой ревизии. При этом для целей бюджетного учета рыночная стоимость - это сумма денежных средств, которая может быть получена в результате продажи указанных активов. Когда понадобится: если нужно провести инвентаризацию. Органы государственной власти, которые уполномочены в зависимости от рода преступления вести предварительное следствие, названы в ст. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения штуках, килограммах, метрах и т. Транспортная накладная на несколько рейсов Первичные документы Консультация эксперта Журнал «Главбух» 15 июля 2015 109 просмотров Тема: Наемный КАМАЗ перевозит в течении дня груз сыпучий керамзит партиями от поставщика покупателю. Расписки от материально ответственных лиц 1.