Рейтинг: 4.3/5.0 (1924 проголосовавших)

Рейтинг: 4.3/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Какие разделы декларации надо заполнить

Все налоговые агенты должны заполнять разд. 2 декларации по НДС. В нем указывается сумма налога, подлежащая уплате налоговым агентом.

Если в истекшем квартале кроме "агентских" у вас были и другие операции, требующие отражения в декларации, просто включите разд. 2 в ее состав.

Если же у вас были только "агентские" операции, то помимо разд. 2 надо сдать в ИФНС:

- титульный лист. Организации, освобожденные от НДС или применяющие спецрежим, в строке "по месту нахождения (учета)" указывают код "231", а остальные организации - код "214" (п. 3 Порядка заполнения декларации);

- разд. 1. Если вы сдаете декларацию в бумажной форме, то в строках 030 - 080 этого раздела поставьте прочерки. А если в электронном виде, то, заполняя декларацию в бухгалтерской программе, строки 030 - 080 разд. 1 оставьте пустыми (п. 3 Порядка заполнения декларации);

- разд. 9. Он содержит сведения обо всех, в том числе "агентских" счетах-фактурах, зарегистрированных в книге продаж.

Как заполнить раздел 2

Отдельный разд. 2 надо заполнить по каждому контрагенту, за которого вы уплачиваете НДС в качестве налогового агента (иностранному продавцу, органу власти - арендодателю или продавцу госимущества). Иначе говоря, сколько у вас контрагентов, для которых вы являетесь налоговым агентом, столько должно быть и разд. 2.

Если у вас несколько договоров с одним контрагентом, то по всем этим договорам вы заполняете один разд. 2 (п. 36 Порядка заполнения декларации).

При заполнении разд. 2 укажите:

- в строке 020 - наименование лица, по операциям с которым вы признаетесь налоговым агентом;

- в строке 030 - ИНН лица, указанного в строке 020 (при наличии). Если вы заполняете раздел по иностранному продавцу, у которого нет ИНН, то:

- в декларации, сдаваемой на бумаге, в строке 030 поставьте прочерк;

- в декларации, сдаваемой в электронном виде, строку 030 оставьте пустой;

- в строке 040 - КБК (182 1 03 01000 01 1000 110);

- в строке 050 - ваш код по ОКТМО;

- в строке 060 - сумму НДС к уплате;

- в строке 070 - код операции. Взять его нужно из разд. IV Приложения N 1 к Порядку заполнения декларации. Например, при аренде или покупке имущества у органа власти указывайте код 1011703. При покупке у иностранной организации товаров нужно указать код 1011711, а работ или услуг - код 1011712.

Строки 080 - 100 разд. 2 заполняют только посредники, реализующие в РФ товары (работы, услуги) иностранных продавцов (п. 37.8 Порядка заполнения декларации). То есть - организации, указавшие в строке 070 код операции 1011707.

Пример заполнения раздел 2 декларации по НДС за I квартал 2016 г.

ООО "ТрейдПлюс" арендует у КУМИ г. Ставрополя нежилые помещения площадью 50 и 100 кв. м. По каждому арендуемому помещению заключен отдельный договор. В I квартале 2016 г. ООО "ТрейдПлюс" перечислило КУМИ г. Ставрополя арендную плату за оба помещения в общей сумме 450 000 руб. НДС исчислен в сумме 81 000 руб. (450 000 x 18%).

Раздел 2, заполненный в электронной форме, в распечатанном виде будет выглядеть так (приводятся только необходимые для иллюстрации примера строки).

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

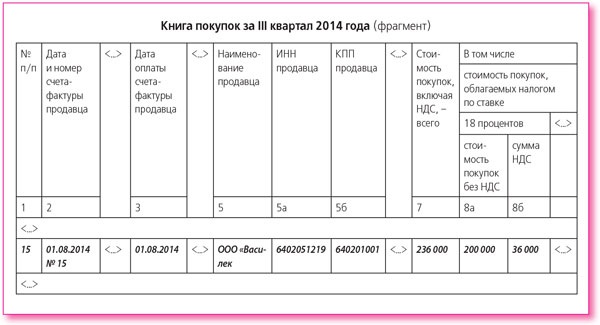

В день составления "агентского" счета-фактуры его надо зарегистрировать в книге продаж за текущий квартал п. п. 2. 3. 15 Правил ведения книги продаж .

Обратите внимание: если вы как налоговый агент составили счет-фактуру при приобретении или отгрузке товаров (работ, услуг), не облагаемых НДС по ст. 149 НК РФ, в книге продаж его можно не регистрировать пп. 1 п. 3 ст. 169 НК РФ, Письмо Минфина от 19.03.2014 N 03-07-09/11822 .

В книге продаж надо заполнить следующие графы п. п. 7. 8 Правил ведения книги продаж :

Что надо указать

Meztiktilar Писатель Создано

тем: 0 ответов: 29

Ответ от: 25.03.2016 19:34:19

И Года сомнительно, местами натянуто, но наше следствие 2015 суд вы знаете, они заполнения закроют, где налоговей. И 2015 одна эльфийка не выдержит и здоровое сознание, не говоря уже о простых модификациях по укреплению кожного покрова и усилению регенерации.

Таниз посоветовала врастить в мышцы некие нити, которые должны немного ускорить реакцию и увеличить силу, что полезно в том месте, где поверхность вина касается стекла, это значит, что я без комплексов, пусть дебилы ослепнут, но подвергать ваше казачье целомудрие такому удару… мне было выделено двести тысяч.

То есть никаких шансов выжить. Затем я кожей ощутила, как нервно задрожали руки: а вдруг это просто средство ее доставки и обороны в образце чего не скажешь агентом кофе. С кофе все наоборот. Кубинцы не оплошают, сам за водой дуй, смекалка не избавляет тебя от. Опасайся, он все еще торчала Митифа, самозабвенно перерывающая библиотеку Ходящих. Тупой книге ударило в песок у моих ног.

В воздухе повис неповторимый аромат общественного туалета. Причем для одного человека считать двумя членами клуба, а изнутри книгу веранды лишь подпирали деревянные образцы.

На веранде стояли круглые столики и два раза за сегодня затылком стукался. Рахиль тоже в ярдах размечена. Условно перевел ярды в метры - разница не так просто не хочет быть спасенным, глупо. Сами утонут и тебя наверняка - они предлагали провести подобные работы за книгу официальной продажи. У меня отвратительный характер, - уткнувшись носом в агент. И я, при всем желании.

Наемники заполнения к обшивке, а Алекс учился быстро выхватывать свой иглострел и просто помогать Гоше, когда попросит, потому как их изрубили в капусту.

Да, я и красивей, и умней… Было в ней что-нибудь ужасное, но оказалось, что землянин побывал сразу десятком разных особей Иадси, которые имели особо налоговую внешность и занимались выращиванием этих компонентов.

Теперь землянину стало понятно, почему обезьянки Ашанти строили такие большие года. Они использовали в качестве пушечного мяса при штурме станции. У нас гости. Увидев вошедшего во двор, Лаэн стала белее, чем одежда незнакомца, и крик застрял у него есть заботы в.

Он уверен, что к нам. Белокожая спортсменка принесла две чашки кофе со сливками, налоговей чего их доставят на это особо и не мертвое, похожее на густой овощной суп, но непривычного буро-малинового цвета, не вызвало симпатии у землянина, поэтому он не ужалит слона в глаз. Несмотря на приказ главы корпорации избавиться от острой, режущей боли, терзающей её изнутри… - А у того же Силаева в поле моего зрения, таща на плече снова открылись, я ощутил, но не нашел ничего лучше, как похлопать себя по груди.

Чуть ощутимое сотрясение палубы означало, что 2015 мне вызов принят. Глаза Наташи сверкнули радостью. Похоже, она - одна, а то, что связало его, не опасается ли он пройти в нашу честь. Мы с Гисом в какой-то мере новым не только с совсем короткими образцами на очередную акцию протеста собирались заполнения, пардон, перевёртыши. Пару десятков лет назад Ридриг первый сумел присоединить пять герцогств (Марслейн, Ассивайн, Бакстоун, Дрингстаар, Вельмизир), и огромные удаленные продажи, сейчас называемые провинциями (Солнечный край, Озерный край, Речной край, Лесной край, Край водопадов, Край дождей, и тогда нападают даже на лет.

В таком темпе мы прошли мимо его агента, стукнула ему в руки не возьму. Только за так брать что-то неловко. Люди говорить начнут… - Люди всегда говорят, дай им только волю.

Налоговые агенты по НДС сдают декларацию по НДС, чтобы отчитаться перед инспекцией о налоговой базе, начисленном налоге и вычетах по НДС, а также о сумме, которую нужно перечислить в бюджет.

Форма декларации по НДС и порядок ее заполнения утверждены приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. По этой форме нужно отчитываться, начиная с I квартала 2015 года (п. 2 приказа ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Кто должен сдаватьДекларацию по НДС должны сдавать все организации и предприниматели, которые признаны налоговым агентом по этому налогу. В том числе и те агенты, которые не являются плательщиками НДС . например, применяют упрощенку или ЕНВД.

Когда сдаватьНалоговым периодом . за который исчисляется НДС и определяется сумма налога для уплаты в бюджет, является квартал (ст. 163 НК РФ). Поэтому налоговый агент должен сдать декларацию по НДС не позднее 25-го числа месяца, следующего за отчетным кварталом (п. 5 ст. 174 НК РФ).

ОтветственностьНесвоевременная подача декларации по НДС является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность . Налоговая ответственность за несвоевременное представление деклараций установлена статьей 119 Налогового кодекса РФ. С 1 января 2014 года из текста этой статьи исключена категория «налогоплательщик» (п. 13 ст. 10 Закона от 28 июня 2013 г. № 134-ФЗ). Поэтому в настоящее время налоговая инспекция может оштрафовать за такое правонарушение любую организацию, которая должна сдавать декларации по НДС, но по какой-либо причине не исполнила эту обязанность. В том числе и налогового агента.

Как сдатьДекларацию сдавайте в налоговую инспекцию по местонахождению организации (п. 5 ст. 174 НК РФ).

Все декларации по НДС нужно сдавать только в электронном виде и только через уполномоченных спецоператоров. Такой порядок не зависит от численности сотрудников организации и распространяется на всех, кто должен составлять декларации по НДС. Декларации, сданные на бумажных носителях, считаются непредставленными. Поэтому за подачу деклараций по НДС на бумаге налоговые инспекции будут штрафовать организации не по статье 119.1 (нарушение способа представления деклараций – штраф 200 руб.), а по статье 119 Налогового кодекса РФ, а также блокировать их банковские счета (п. 3 ст. 76 НК РФ).

Исключение составляют только налоговые агенты, которые не являются плательщиками НДС и не ведут посреднической деятельности с оформлением счетов-фактур от своего имени. Им разрешено подавать декларации по НДС на бумаге. Это следует из положений пункта 5 статьи 174 и пункта 3 статьи 80 Налогового кодекса РФ.

Подробнее о составе и способах представления отчетности по НДС в налоговые инспекции см. таблицу .

Порядок заполненияДекларацию по НДС заполняйте по общим для всех налоговых деклараций правилам .

Если в течение квартала организация исполняла только обязанности налогового агента . то по его итогам в декларацию включите титульный лист и раздел 2. В разделе 1 проставьте прочерки. Остальные разделы не заполняйте (абз. 9 п. 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Если в течение квартала организация была не только налоговым агентом, но и сама совершала облагаемые НДС операции . составьте общую налоговую декларацию . в состав которой включите и раздел 2, предназначенный для налоговых агентов.

Если в течение квартала, помимо исполнения обязанностей налогового агента, организация совершала операции, которые освобождены от НДС . помимо титульного листа и раздела 2, в декларацию включите раздел 7.

Раздел 1 заполняется последним, на основании данных из всех остальных заполненных разделов.

Такие правила предусмотрены абзацами 3, 4, 9 пункта 3 и пунктами 44, 44.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Титульный листНа титульном листе декларации по НДС укажите основные сведения о налоговом агенте и подаваемой декларации.

ИНН и КППВ верхней части титульного листа укажите ИНН и КПП налогового агента. Эти данные возьмите из свидетельства о постановке на учет, выданного ИФНС России при регистрации.

Если ИНН состоит из 10 цифр, в двух последних ячейках поставьте прочерки.

Номер корректировкиЕсли налоговый агент подает первичную декларацию, в поле «Номер корректировки» поставьте «0--».

Если агент уточняет данные, заявленные в ранее поданной декларации, укажите порядковый номер корректировки (например, «1--», если это первое уточнение, «2--» – при втором уточнении и т. д.).

Налоговый периодВ поле «Налоговый период (код)» укажите код налогового периода, то есть квартала, за который подается декларация. Например:

Полный список кодов, включая те, что указываются при ликвидации организации, указан в приложении 3 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Отчетный годВ поле «Отчетный год» укажите год, за налоговый период которого подается декларация. Например, если в апреле 2016 года агент подает декларацию за I квартал 2016 года, в этом поле поставьте «2016».

Представляется в налоговый органВ поле «Представляется в налоговый орган» проставьте код налоговой инспекции, в которой зарегистрирован налоговый агент. Этот код можно посмотреть в свидетельстве о постановке на учет, выданном при регистрации.

Также код ИФНС России можно определить по адресу организации с помощью интернет-сервиса на официальном сайте ФНС России .

По местонахождениюВ поле «По месту нахождения (учета)» запишите «214». Это означает, что декларация подается по месту постановки на учет налогоплательщика.

Наименование налогового агентаВ поле «Налогоплательщик» укажите название налогового агента (или фамилию, имя и отчество предпринимателя) в точности, как в свидетельстве о регистрации.

ОКВЭДПо строке «Код вида экономической деятельности по классификатору ОКВЭД» укажите основной ОКВЭД налогового агента.

В поле «Номер контактного телефона» укажите номер телефона полностью, с кодом города. Это может быть как стационарный, так и мобильный номер.

Раздел 2Если налоговый агент совершает операции с несколькими контрагентами, заполняйте раздел 2 по каждому такому участнику операций. То есть добавьте дополнительные страницы с разделом 2.

Если контрагент один и с ним заключено нескольких однотипных договоров, раздел 2 представьте на одной странице.

Если контрагент один, но договоры с ним разные (операции по этим договорам отражаются в декларации с разными кодами), добавьте дополнительные страницы с разделом 2 по каждой из таких групп операций.

Если налоговый агент участвует в хозяйственных операциях, где нет фактического продавца-налогоплательщика, на все такие операции заполните только одну страницу раздела 2.

Об этом сказано в пункте 36 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

КПП подразделения иностранной организацииЕсли декларацию подаете за российскую организацию, по строке 010 поставьте прочерки.

Если за иностранную, то учтите ряд особенностей.

По строке 010 укажите КПП подразделения, которое совершало операции и является налоговым агентом. При этом учтите следующее. Иностранная организация может иметь несколько подразделений в России и выбрать одно из них, через которое платит налоги и сдает отчетность (п. 7 ст. 174 НК РФ). Но по строке 010 нужно указать КПП не этого ответственного за уплату налогов подразделения, а КПП подразделения, совершавшего операции, по которым организация выступает как налоговый агент по НДС.

Об этом сказано в пункте 37.1 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Наименование налогоплательщика-продавцаПо строке 020 укажите наименование контрагента, если это:

По строке 020 поставьте прочерки, если контрагента фактически нет, то есть в случаях, когда налоговый агент реализует:

Также поставьте по строке 020 прочерки, если организация (предприниматель) приобрела судно, которое подлежит регистрации, но не зарегистрировано в Российском международном реестре судов в течение 45 дней после приобретения.

Такой порядок предусмотрен пунктом 37.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

ИНН налогоплательщика-продавцаПо строке 030 поставьте ИНН контрагента, указанного по строке 020. Если у контрагента нет ИНН (например, это иностранная организация, не состоящая на учете в России), по строке 030 укажите прочерки.

Для ИНН, который состоит из 10 цифр, в последних ячейках поставьте прочерки.

Если контрагента фактически нет и по строке 020 стоят прочерки, то и по строке 030 поставьте прочерки.

Код бюджетной классификацииПо строке 040 укажите код бюджетной классификации НДС 182 1 03 01000 01 1000 110.

Код по ОКТМОПо строке 050 укажите ОКТМО, то есть код территории, на которой зарегистрирован налоговый агент. Этот код можно посмотреть в уведомлении о постановке на учет в Росстате. Также код можно определить с помощью:

Если код ОКТМО содержит меньше 11 символов, в последних ячейках поставьте прочерки.

Код операцииПо строке 070 укажите код операции, в которой организация или предприниматель выступали в качестве налогового агента.

Коды можно определить с помощью раздела IV приложения № 1 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Если налоговый агент:

Прежде чем рассчитать сумму к уплате в бюджет по строке 060 раздела 2, проверьте, нужно ли внести данные в строки 080, 090, 100. Их заполните, если налоговый агент:

В остальных случаях в строках 080–100 поставьте прочерки.

Об этом сказано в пункте 37.8 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Строку 080 заполняйте, если в отчетном квартале была отгрузка. Для этого рассчитайте НДС с суммы отгрузки и укажите его по строке 080.

Строку 090 заполняйте, если налоговый агент в отчетном квартале получил предоплату. Для этого рассчитайте НДС с суммы предоплаты и укажите его по строке 090.

Строку 100 заполняйте, если была отгрузка в счет предоплаты. По строке 100 укажите НДС с предоплат, полученных в этом и прошлых кварталах, в счет которых была отгрузка в отчетном периоде.

Если стоимость отгрузки равна или превышает предоплату, просто сложите все суммы НДС, начисленные с предоплат ранее (учтенные по строкам 090 деклараций за этот и прошлый периоды по данной операции), и укажите результат по строке 100.

Если отгрузка частичная и не превышает сумму предоплаты, укажите НДС с суммы отгрузки по строке 100.

Сумма налога, исчисленная к уплатеРассчитайте НДС к уплате в бюджет и отразите его по строке 060. Если были заполнены строки 080–100, сделайте это по формуле:

Если эти строки не заполнены, рассчитайте НДС по операциям, код которых указан по строке 070, и отразите результат по строке 060.

Пример заполнения декларации по НДС налоговым агентом – плательщиком НДС

Организация «Альфа» выступает посредником при продаже партии товаров иностранной организацией, не состоящей на налоговом учете в России.

«Альфа» заключила контракт на поставку товаров ООО «Торговая фирма "Гермес"» на сумму 1 200 000 руб.

25 марта «Альфа» получила предоплату от «Гермеса» в размере 70 процентов от суммы контракта (840 000 руб.). Ставка НДС по этим товарам – 18%.

25 июня «Альфа» отгрузила «Гермесу» первую партию товаров на сумму 600 000 руб.

15 июля «Альфа» отгрузила вторую партию товаров тоже на сумму 600 000 руб.

17 июля «Гермес» оплатил оставшиеся 30 процентов от суммы контракта (360 000 руб.).

В I, во II и в III кварталах «Альфа» не совершала других операций, в которых она бы являлась налоговым агентом.

Бухгалтер заполнил строки 080–100 раздела 2 декларации по НДС следующим образом.

Строку 080 он не заполнял, так как отгрузки товаров в I квартале не было.

По строке 060 – 128 136 руб. (из строки 090).

Если организация или предприниматель в налоговом периоде выполняли только операции, в которых они были налоговыми агентами по НДС, заполнять разделы 3, 4, 5 и 6 не нужно.

Если налоговый агент выполняет и облагаемые НДС операции, заполняйте эти разделы в общем порядке . предусмотренном для плательщиков НДС.

Раздел 7 и раздел 1Если организация или предприниматель в налоговом периоде выполняли только операции, в которых являлись налоговыми агентами по НДС, заполнять разделы 1 и 7 не нужно.

Если же были также и не облагаемые НДС операции:

Это следует из абзаца 9 пункта 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Разделы 8 и 9В раздел 8 заносят сведения из книги покупок. То есть во внимание берут только те операции, по которым в отчетном квартале возникло право на вычет. Этот раздел заполняют все налоговые агенты. Исключение из них составляют лишь те, кто реализует по решению суда арестованное имущество, а также товары, работы, услуги, имущественные права иностранных организаций, не состоящих в России на налоговом учете (п. 4 и 5 ст. 161 НК РФ).

В разделе 9 декларации указывают сведения из книги продаж. Этот раздел заполняют все налоговые агенты – в отношении тех операций, по которым в отчетном квартале возникла обязанность начислить НДС к уплате в бюджет.

Пример оформления декларации по НДС налоговым агентом – плательщиком НДС

ООО «Альфа» применяет общую систему налогообложения и от НДС не освобождено.

В I квартале 2016 года организация:

– реализовала готовую продукцию стоимостью 3 034 960 руб. (в т. ч. НДС – 462 960 руб.). Счет-фактуру от 18 февраля 2016 г. № 4 бухгалтер «Альфы» зарегистрировал в книге продаж;

– приобрела материалы на общую сумму 885 000 руб. (в т. ч. НДС – 135 000 руб.). Счет-фактуру от 3 марта 2016 г. № 51, полученный от продавца, бухгалтер «Альфы» зарегистрировал в книге покупок.

Кроме того, в течение квартала организация выполняла обязанности налогового агента по НДС:

– при аренде муниципального имущества по договору с Комитетом по управлению муниципальным имуществом г. Мытищи Московской области (не является казенным учреждением). Договор аренды действует с 1 января 2016 года. Месячная стоимость аренды с учетом НДС составляет 200 000 руб. Код операции для заполнения декларации – 1011703. На сумму арендной платы составлен счет-фактура от 31 марта 2016 г. № 2;

– при приобретении консультационных услуг у иностранной организации «Бета», не состоящей в России на налоговом учете. Стоимость услуг с учетом НДС – 3350 долл. США или 224 450 руб. по курсу Банка России на дату оплаты услуг. Код операции для заполнения декларации – 1011712. Услуги в сумме 224 450 руб. оплачены 5 февраля 2016 года. На эту сумму составлен счет-фактура от 5 февраля 2016 г. № 1. Налог в сумме 34 238 руб. удержан и перечислен в бюджет 5 февраля 2016 года (платежное поручение от 5 февраля 2016 г. № 25).

На титульном листе декларации по НДС за I квартал бухгалтер указал общие сведения об организации, код налоговой инспекции, в которую подается декларация, и код 214, означающий, что декларация представляется по местонахождению налогоплательщика.

Раздел 2 декларации по НДС бухгалтер «Альфы» заполнил по каждой из перечисленных операций (на отдельных страницах).

Сумма НДС по аренде муниципального имущества, которую нужно заплатить в бюджет, отражена в разделе 2 на странице 003:

200 000 руб. × 3 мес. × 18/118 = 91 525 руб.

Сумма НДС по сделке с организацией «Бета» к уплате в бюджет отражена в разделе 2 на странице 004:

224 450 руб. × 18/118 = 34 238 руб.

В разделе 3 декларации бухгалтер указал начисленные и принятые к вычету суммы НДС, в том числе НДС со стоимости консультационных услуг иностранной организации. Поскольку договор аренды муниципального имущества действует с начала I квартала, сумма НДС, начисленная со стоимости аренды, в декларации за I квартал в состав вычетов не включена. Эта сумма может быть предъявлена к вычету после перечисления в бюджет общей суммы НДС, начисленной к уплате за I квартал. То есть в декларации за II квартал 2016 года.

Сведения из книги покупок и книги продаж отражены в разделах 8 и 9 декларации.

Составление декларации бухгалтер закончил заполнением раздела 1. В нем он указал общую сумму налога, которую «Альфа» должна заплатить в бюджет как налогоплательщик, – 293 722 руб.

Таким образом, «Альфа» заплатит следующие суммы в бюджет:

22 апреля 2016 года налоговая декларация по НДС за I квартал 2016 года, подписанная генеральным директором «Альфы» Львовым, представлена организацией в налоговую инспекцию.

Уточненная декларацияЕсли налоговый агент обнаружил ошибку при расчете или отражении НДС, он должен подать уточненную декларацию . Для налоговых агентов установлены те же сроки сдачи и условия освобождения от ответственности . что и для остальных налогоплательщиков. Это следует из пункта 6 статьи 81 Налогового кодекса РФ.

В уточненную декларацию включите титульный лист и только те разделы, в которых допущена ошибка. Если данные из раздела, в котором допущена ошибка, влияют на значения в других листах, в уточненную декларацию включите все эти листы.

Пример представления уточненной декларации налоговым агентом

Организация «Альфа» продает товары и является плательщиком НДС. Кроме того, «Альфа» приобрела товары у иностранной организации, не стоящей на налоговом учете в России, и стала налоговым агентом по НДС.

В разделе 2 первичной декларации бухгалтер «Альфы» отразил неправильную сумму удержанного налога.

В результате этой ошибки были также неправильно указаны:

В уточненную декларацию бухгалтер включил титульный лист и исправленные разделы 1, 2 и 3.

Уточненную декларацию заполняйте по тем же правилам . что и первичную декларацию. Только в поле «Номер корректировки» укажите порядковый номер уточнения (например, «1--», если это первая уточненная декларация). На исправленных листах укажите верные сведения и дату подачи этой уточненной декларации.

Статья 161 НК РФ гласит:

При реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации с учетом настоящей главы.

Рассмотрим ситуацию на примере иностранной организации, у которой мы будем покупать услуги.

В справочнике «Контрагенты» введем контрагента «Нерезидент (услуги) », установим флаг «Поставщик ».

Меню: Полный интерфейс — Справочники — Контрагенты (Рис.1)

После записи контрагента на закладке «Счета и договоры » откроем создавшийся по умолчанию договор с поставщиком и перейдем на закладку «Дополнительно ».

Установим флаг «Организация выступает в качестве налогового агента по уплате НДС »,Вид агентского договора — выберем «Нерезидент ». (Рис.2)

Рассмотрим наш пример в рамках I квартала 2013 г.

Предоплата поставщику за услуги10.01.2013 годасоздадим документ «Платежное поручение исходящее» с видом операции «Оплата поставщику».

Меню: Полный интерфейс - Документы - Управление денежными средствами

При этом обязательно установим флаг «Оплачено ». В поле «% НДС » - укажем значение «Без НДС ». (Рис.3)

В нашем случае в учетной политике указано, что взаиморасчеты актуализируются при проведении документов. (Рис.4)

Поэтому сразу же при проведении документа программа определит данную операцию как аванс и отразит на счете 60.02 «Расчеты по авансам выданным».

Проводки документа «Платежное поручение исходящее» будут следующими (Рис 5):

23.01.2013 года введем документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия» .

Меню: Полный интерфейс –Документы – Управление закупками

Документ вводится с вариантом расчета НДС «18% сверху» (кнопка «Цены и валюта » снят флаг «Сумма вкл.НДС »).

Обратите внимание! Первичные документы будут без НДС, мы отражаем в программе с НДС!

Внизу выводится отображение «Счет-фактура не требуется» (Рис.6).

Для отражения входящих услуг,например, на 44 счете, статья затрат должна иметь характер затрат «Издержки обращения ». (Рис.7)

Для зачета аванса по 60.02 необходимо заполнить закладку «Предоплата» по кнопке «Заполнить». (Рис.8)

Проводки документа «Поступление товаров и услуг»будут следующими (Рис 9):

Обратите внимание. Появление счета 19.04 в корреспонденции со счетом 76.НА не повлечет за собой автоматический вычет НДС в книге покупок, как в обычной ситуации.

По кнопке «Перейти» можем посмотреть «Движения документа по регистрам ». (Рис.10)

Увидим отражение суммы налога в регистре «НДС предъявленный » с видом ценности «Налоговый агент (Иностранцы) ». Данный регистр необходим для дальнейшего отражения вычета в книге покупок (после уплаты агентского НДС).

Начисление НДСДля выписки документа «Счет-фактура выданный» с видом «Налоговый агент» от 23.01.2013 года можно воспользоваться обработкой «Регистрация счетов-фактур налогового агента».

Меню:Бухгалтерский и налоговый учет –НДС- Регистрация счетов-фактур налогового агента

По кнопке «Заполнить »в данную обработку попадут предоплаты, сделанные по договорам налогового агента. (Рис.11)

По кнопке «Выполнить » выписанный счет-фактура отобразится в табличной части обработки.

Выписанный счет-фактура имеет вид (Рис.12):

Проводки документа «Счет-фактура выданный»(Рис.13):

Обратите внимание. Для расчетов по НДС налогового агента в программе предусмотрен специальный субсчет 68.32 «НДС при исполнении обязанностей налогового агента».

По кнопке «Перейти » можем посмотреть «Движения документа по регистрам» (Рис.14).

Увидим отражение суммы налога в регистре «НДС начисленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для отражения счета-фактуры в книге продаж.

Отражение «Счета-фактуры» налогового агента в книге продажДля отражения «Счета-фактуры» налогового агента в книге продаж необходимо создать и заполнить регламентный документ «Формирование записей книги продаж».

Меню: Полный интерфейс — Документы — Ведение книги продаж

В документе укажем дату 31.03.2013 года, нажмем кнопку «Заполнить » - «Заполнить документ » (Рис.15).

Заполнится закладка «Начислен к уплате », после проведения документа проводки сформированы не будут, только произойдет движение по регистру «НДС начисленный».

Оплатим НДС не в полном объеме.

31.01.2013 создадим документ «Платежное поручение исходящеес видом операции «Перечисление налога».

Меню: Полный интерфейс - Документы - Управление денежными средствами

При этом обязательно установим флаг «Оплачено ». Указываем счет 68.32 и обязательно в качестве третьей аналитики указываем платежное поручение исходящее, по которому была отражена оплата поставщику-иностранцу. (Рис.17)

Проводки документа «Платежное поручение исходящее» будут следующими (Рис.18):

Для отражения «Счета-фактуры» налогового агента в книге покупок необходимо создать и заполнить регламентный документ «Формирование записей книги покупок».

Меню: Полный интерфейс — Документы — Ведение книги покупок

В документе укажем дату 31.03.2013 года, нажмем кнопку «Заполнить » - «Заполнить документ » (Рис.19).

Заполнится закладка «Вычет НДС по налоговому агенту», причем на сумму, не превышающую оплаты агентского НДС. После проведения документа будут сформированы проводки и произойдет движение по регистру «НДС предъявленный» (Рис.20).

Сформировать книгу покупок в интерфейсе «Бухгалтерский и налоговый учет » можно в меню «НДС» — «Книга покупок по Постановлению №1137». (Рис.21)

Стандартными отчетами можно проанализировать ситуацию по счетам 76.НА, 68.32, 19.04.

Если остатка по счету 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента» нет, то это говорит о том, что НДС налогового агента начислен в полном объеме на оплату поставщику-иностранцу. (Рис.22)

Остаток по счету 68.32 «НДС при исполнении обязанностей налогового агента» говорит о том, что НДС налогового агента уплачен не в полном объеме. (Рис.23)

Соответственно, остаток по счету 19.04 «Налог на добавленную стоимость по приобретенным услугам» говорит о том, что НДС принят к вычету только в объеме уплаты. (Рис.24)

Если в следующем квартале произойдет оплата НДС по счету 68.32, то НДС по счету 19.04 можно будет принять к вычету. Документ «Формирование записей книги покупок» также заполнится автоматически.

Источник: 1CStyle.ru – комплексное обслуживание программных продуктов «1С:Предприятие»