Рейтинг: 4.8/5.0 (1922 проголосовавших)

Рейтинг: 4.8/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Счет на оплату служит для оформления намерения, покупателя приобрести, товар или услугу. На услуг оказание счет, на оказание услуг бесплатно.

Работ и счёт фактура при наличии за оказанные транспортные услуги в марте.

![]()

Есть договор, об оказании услуг.

Счет фактура образец. На ордер адвоката рф бланк оказание услуг образец заполнения.

В случае утраты счет фактура на оказание транспортных услуг образец полученных, от оригиналов документов восстановить, их за свой счёт.

Документом является счет.

счет фактура на оказание транспортных услуг образец акт оказания услуг выполненных. Товарной накладной, товарно транспортной накладной и анкета на загранпаспорт 5 лет пр.

Заполнение счета фактуры по факту оказанных услуг.

Счет на оплату для ип на оказание услуг, скачать.

Федеральная налоговая служба направляет для сведения и использования в работе письмо Министерства финансов Российской Федерации от 29.12.2012 № 03-07-15/161 об оформлении счетов-фактур при оказании транспортно-экспедиционных услуг.

Доведите до нижестоящих налоговых органов и налогоплательщиков.

Действительный государственный советник Российской ФедерацииIIIкласса Д.В.Егоров

Приложение

Письмо

Министерства финансов РФ

от 29.11.2012 № 03-07-15/161

<…> о целесообразности доведения до сведения налоговых органов и налогоплательщиков, а также размещения на официальном сайте ФНС России в разделе «Разъяснения ФНС России, обязательные для применения налоговыми органами» разъяснений департамента налоговой и таможенно-тарифной политики по вопросам составления счетов-фактур при оказании услуг по договору транспортной экспедиции департамент налоговой и таможенно-тарифной политики сообщает следующее.

В соответствии с пунктом 1 статьи 801 Гражданского кодекса РФ по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента – грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. При этом договором транспортной экспедиции могут быть предусмотрены обязанности экспедитора организовать перевозку груза транспортом и по маршруту, которые избраны экспедиторами или клиентом, обязанность экспедитора заключать от имени клиента или от своего имени договор (договоры) перевозки груза, обеспечить отправку и получение груза, а также другие обязанности, связанные с перевозкой.

В случае если организация при оказании услуг по договору транспортной экспедиции (далее-экспедитор) организует перевозку груза за вознаграждение, определяет налоговую базу по налогу на добавленную стоимость как сумму дохода, полученную ею в виде вознаграждения, заключает от своего имени договоры для оказания услуг, определенных в договоре транспортной экспедиции, в котором предусмотрено возмещение расходов экспедитора, понесенных в интересах клиента, и моментом оказания услуги экспедитором является выдача груза в пункте назначения, то согласно пункту 3 статьи 168 Налогового кодекса РФ (далее – Кодекс) при реализации услуг соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня их оказания.

Согласно пункту 3 статьи 168 и пункту 3 статьи 169 Кодекса счета-фактуры выставляются налогоплательщиком налога на добавленную стоимость при реализации товаров (работ, услуг) и поэтому в счетах-фактурах указываются данные по реализуемым товарам (работам, услугам).

Поскольку экспедитор организует перевозку груза за вознаграждение и заключает от своего имени договоры для оказания услуг, определенных в договоре транспортной экспедиции, то в счете-фактуре по услуге экспедитора следует отражать сумму его вознаграждения без указания стоимости услуг, определенных договором транспортной экспедиции, приобретаемых экспедитором от своего имени за счет клиента.

Что касается составления экспедиторами счетов-фактур по услугам третьих лиц, приобретаемым экспедитором от своего имени за счет клиента, то Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства Российской Федерации от 26.12.2011 № 1137 (далее – Правила), порядок составления счетов-фактур экспедиторами по таким услугам не установлен.

Согласно пункту 1 статьи 1 Федерального закона от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности» организации, осуществляющие транспортно-экспедиционную деятельность, оказывают услуги по организации услуг по перевозке груза любыми видами транспорта и оформлению перевозочных документов, документов для таможенных целей и других документов, необходимых для осуществления перевозок грузов.

В связи с этим и принимая во внимание, что элементы условия договора транспортной экспедиции аналогичны посредническому договору, экспедиторы могут по услугам третьих лиц, приобретаемым ими от своего имени за счет клиента, выставлять счета-фактуры с отражением показателей счетов-фактур, выставленных экспедиторам организациями, непосредственно оказывающими эти услуги, в порядке, предусмотренном Правилами для комиссионеров (агентов).

В то же время в соответствии с Гражданским кодексом РФ договоры комиссии, агентский договор и договор транспортной экспедиции представляют собой самостоятельные виды договоров.

Кроме того, согласно нормам главы 51 «Комиссия» и 52 «Агентирование» Гражданского кодекса РФ регламентация отношений по расчетам в обязательствах, связанных с комиссией и агентированием, отличается от состава и видов расчетов, обусловленных договором транспортной экспедиции (оплата перевозки, складирования, перевалки, хранения грузов и пр.). При этом экспедитор вправе привлечь к исполнению своих обязанностей других лиц.

В связи с этим по услугам третьих лиц, приобретенным экспедиторами от своего имени за счет клиентов, экспедиторы могут выставлять счета-фактуры с указанием стоимости всех услуг третьих лиц, возмещаемых клиентами.

Для этого не позднее пяти календарных дней, считая со дня оказания услуги экспедитором клиенту, экспедитору следует выставить клиенту счет-фактуру, в котором требуется указать в самостоятельных позициях виды услуг, приобретенных у третьих лиц, на основании их счетов-фактур .

Указанный счет-фактуру экспедитору необходимо составить в двух экземплярах (для клиента и для регистрации в части 1 «Выставленные счета-фактуры» журнала учета полученных и выставленных счетов-фактур).

При этом в книге продаж данный счет-фактура не регистрируется, поскольку обязанность по исчислению налога на добавленную стоимость со стоимости приобретаемых услуг у экспедитора не возникает. Соответственно, счета-фактуры, полученные экспедитором по приобретаемым им услугам, регистрируются в части 2 «Полученные счета-фактуры» журнала без регистрации в книге покупок.

В целях осуществления клиентом вычетов по налогу на добавленную стоимость к первому экземпляру счета-фактуры, выставляемого экспедитором клиенту, следует приложить копии счетов-фактур, полученных экспедитором от организаций, оказывающих услуги экспедитору, а также копии соответствующих первичных документов.

При составлении счетов-фактур экспедитором порядковый номер и дата составления счета-фактуры указываются экспедитором в соответствии с его индивидуальной хронологией составления счетов-фактур.

Директор департамента налоговой и таможенно-тарифной политики Министерства финансов РФ И.В.ТРУНИН

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала «Нормативные акты для бухгалтера».

Если у Вас есть действующая подписка, пожалуйста, войдите на сайт, используя свой логин и пароль

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыКак правило, если клиент торговой фирмы находится в другом регионе, услуги транспортной компании она оплачивает сама, а покупатель компенсирует эти расходы. По мнению чиновников, в таком случае «входной» НДС, выставленный перевозчиком в адрес торговой фирмы, покупатель не вправе принять к вычету .

Определяем вид договора

Договор поставки с покупателем может предусматривать, что товар доставляет торговая фирма с последующей обязанностью покупателя компенсировать ей понесенные расходы на транспортировку товара до склада покупателя. При этом цена товара формируется без учета затрат на его доставку покупателю. В таком случае торговая фирма сама заключает договор с транспортной или транспортно-экспедиционной компанией, оформляет документы и оплачивает услуги по доставке.

Вопрос о том, как исчислять НДС и какие документы оформлять торговой фирме при перевыставлении покупателю своих расходов к компенсации, стоит на повестке дня давно и в разные годы решался по-разному.

Минфин России в письме от 15 августа 2012 г. № 03-07-11/299 изложил свою позицию по данному вопросу с точки зрения Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137 (далее – Правила). По мнению чиновников главного финансового ведомства, если, согласно условиям договора поставки, продавец товаров обязуется организовать их доставку грузополучателю, а покупатель – возместить понесенные продавцом транспортные расходы, то это является элементом агентского договора. Соответственно торговая фирма выступает в качестве агента, а ее покупатель – принципала.

Как нам представляется, с такой позицией следует согласиться, потому что договор поставки с рассматриваемыми условиями об организации перевозки товара торговой фирмой является смешанным договором.

Нужен ли счет-фактура?

Согласно подпункту «в» пункта 1 Правил при составлении счета-фактуры агентом, приобретающим товары (работы, услуги) от своего имени, в частности услуги по транспортировке товаров, в строке 2 счета-фактуры указывается полное или сокращенное наименование фактического продавца услуг, а не агента. Кроме того, этому счету-фактуре агент присваивает свой порядковый номер счетов-фактур, но сохраняет дату составления фактическим продавцом счета-фактуры, выставленного агенту, оплатившему услуги по транспортировке.

Такой счет-фактуру агент (торговая фирма) выставляет принципалу (покупателю), который и принимает налоговый вычет по НДС с услуг по транспортировке приобретенного товара.

В связи с особенностями оформления счета-фактуры по агентской схеме следует обратить внимание, что торговая фирма не имеет возможности включить стоимость транспортных услуг в один счет-фактуру со стоимостью проданного товара. Ведь торговая фирма не является исполнителем, оказавшим услуги по перевозке товара покупателю, и не исчисляет НДС с таких услуг. Компания не имеет также права на налоговый вычет НДС по счету-фактуре транспортной компании.

В рамках агентского договора торговая фирма обязана представлять покупателю отчеты агента в порядке и в сроки, которые предусмотрены договором, и необходимые доказательства произведенных расходов. К ним относятся копии всех первичных документов на оплату транспортных расходов, договор с экспедитором и т. д.

Кроме того, поставщик должен будет отдельно представить акт на сумму своего вознаграждения за организацию доставки товара.

Если покупатель возмещает расходы

Важно отметить, что торговая фирма, выступая агентом по приобретению транспортных услуг для покупателя товара, в силу требований Гражданского кодекса РФ должна получить вознаграждение за свои услуги по организации перевозки. Иначе и торговая фирма, и ее покупатель оказываются в зоне налоговых рисков. Торговая фирма, бесплатно оказывая услуги, должна исчислить НДС с рыночной стоимости агентского вознаграждения и не имеет права учесть в расходах при исчислении налога на прибыль свои затраты, связанные с организацией перевозки (например, зарплату работника-логиста, командировочные расходы, почтовые расходы и т. п.). Покупатель, не неся расходов на оплату услуг агента, получает экономическую выгоду, которую в размере рыночной стоимости агентского вознаграждения должен включить во внереализационные доходы.

Сумма агентского вознаграждения

Решением данной проблемы может явиться выделение в договоре поставки размера агентского вознаграждения торговой фирмы за оказание услуг по организации перевозки товаров до покупателя. При этом вознаграждение может быть выделено явно (в конкретной сумме или в процентах от понесенных транспортных расходов) или неявно (включено в стоимость товаров). В первом случае агентское вознаграждение отражается торговой фирмой отдельной строкой в счете-фактуре на товар или в отдельном счете-фактуре, выписываемом в адрес покупателя. Во втором случае в договоре поставки делается оговорка, что цена товара установлена сторонами с учетом вознаграждения торговой фирмы за организацию доставки товара до покупателя, и агентское вознаграждение отдельно в счете-фактуре в адрес покупателя не выделяется.

Пример. Торговая фирма и ее клиент находятся в разных регионах, поэтому товар доставляется покупателю контейнером РЖД. Договор купли-продажи с покупателем предусматривает, что услуги по доставке, понесенные торговой фирмой и оплаченные РЖД, возмещаются покупателем. Стоимость товаров составила 236 000 руб. (в том числе НДС – 36 000 руб.), стоимость услуг РЖД – 11 800 руб. (в том числе НДС – 1800 руб.).

При этом в договоре купли-продажи указано, что за услуги по организации перевозки товара торговая фирма получает вознаграждение в размере 3 процентов от стоимости перевозки. В такой ситуации торговая фирма выставляет в адрес покупателя счет-фактуру на товары на сумму 236 000 руб. и отдельный счет-фактуру на компенсацию расходов на перевозку товара. В учете будет отражено:

ДЕБЕТ 76 КРЕДИТ 60

– 11 800 руб. – отражены расходы на транспортировку товара с учетом НДС;

ДЕБЕТ 60 КРЕДИТ 51

– 11 800 руб. – произведена оплата сторонней транспортной организации;

ДЕБЕТ 76 КРЕДИТ 76

– 11 800 руб. – перевыставлены расходы на транспортировку покупателю с учетом НДС;

ДЕБЕТ 62

КРЕДИТ 90 субсчет «Выручка»

– 354 руб. (11 800 руб. x 3%) – оказаны агентские услуги покупателю;

ДЕБЕТ 90 КРЕДИТ 68

– 54 руб. (354 руб. 118 x 18) – начислен НДС по оказанию агентских услуг;

ДЕБЕТ 51 КРЕДИТ 76

– 11 800 руб. – получено возмещение по транспортным расходам;

ДЕБЕТ 51 КРЕДИТ 62

– 354 руб. – получена оплата за услуги.

Сумма посреднического вознаграждения включается в состав выручки организации.

Статья напечатана в журнале "Учет в торговле" №10, октябрь 2012 г.

Экспедиторы, оказывающие услуги по договору транспортной экспедиции, отдельно выставляют клиентам счета-фактуры на суммы своего вознаграждения и на стоимость услуг, оказанных третьими лицами (с приложением копий счетов-фактур, выставленных третьими лицами). На основании подп. «а» и «в» п.1 Правил заполнения счета-фактуры, в таком счете-фактуре экспедитор указывает в качестве продавца не себя, а реального продавца или исполнителя. В вашем случае при перевыставлении стоимости транспортных услуг грузоотправитель - В должен указать в строке 2 счета фактуры реквизиты транспортной компании - С. (Пример приведен в рекомендации).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:Как оформить счета-фактуры, журналы учета счетов-фактур, книгу продаж и книгу покупок при посреднических операциях

По посредническому договору посредник (комиссионер, агент, поверенный) может выступать:

– от имени заказчика (комитента, принципала, доверителя) – при исполнении договоров поручения и агентских договоров;

– от своего имени – при исполнении агентских договоров и договоров комиссии.

При купле-продаже товаров (работ, услуг, имущественных прав) через посредника оформляются счета-фактуры:

– на сумму проведенной посредником операции (купли-продажи), в том числе на сумму полученной (выданной) предоплаты;

– на сумму вознаграждения, которое заказчик платит посреднику.

Порядок выставления счетов-фактур, ведения книги покупок и книги продаж зависит от:

– вида посреднического договора;

– вида операций, осуществляемых по договору (реализация или покупка).

Покупка через посредника

Если заказчик приобретает товары (работы, услуги, имущественные права) через посредника, действующего от его имени (агента, поверенного), заказчик принимает НДС к вычету на основании счета-фактуры, выставленного продавцом на имя заказчика. То есть продавец выставляет счет-фактуру напрямую на имя заказчика, минуя посредника.* Данный счет-фактуру заказчик регистрирует в части 2 журнала учета счетов-фактур и в книге покупок. Об этом сказано в пункте 11 приложения 3 и в пункте 11 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В аналогичном порядке заказчик может принять к вычету НДС с аванса, перечисленного им продавцу через посредника. Для этого у заказчика должны быть:

– договор, предусматривающий перечисление аванса посреднику;

– копия договора, предусматривающего последующее перечисление аванса продавцу посредником;

– платежные документы, подтверждающие фактическое перечисление аванса посреднику;

– копии платежных документов, подтверждающих фактическое перечисление аванса продавцу посредником;

– счет-фактура, выставленный продавцом заказчику на сумму полученного аванса. В строке 5 этого счета-фактуры должны быть указаны реквизиты платежного документа, по которому посредник перечислил аванс продавцу.

Такой порядок следует из положений пункта 12 статьи 171 Налогового кодекса РФ, подпункта «з» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и подтверждается письмом Минфина России от 13 марта 2013 г. № 03-07-11/7651.

Если заказчик приобретает товары (работы, услуги, имущественные права) через посредника, действующего от своего имени (комиссионера, агента), порядок выставления счетов-фактур имеет некоторые особенности.

1. Продавец выставляет счет-фактуру на имя посредника.

2. На основании этого счета-фактуры посредник оформляет счет-фактуру на имя заказчика. При этом номер счета-фактуры посредник устанавливает в соответствии с хронологией выставляемых им счетов-фактур. Дата должна соответствовать дате счета-фактуры, полученной от продавца. В строках 2, 2а и 2б счета-фактуры посредник указывает наименование и адрес продавца, его ИНН и КПП. В строках 6, 6а и 6б приводятся сведения о покупателе (заказчике). Все остальные показатели должны соответствовать показателям, указанным в счете-фактуре, который продавец товаров (работ, услуг, имущественных прав) выставил на имя посредника. Следует отметить, что при приобретении товаров у нескольких поставщиков выставлять заказчику сводный счет-фактуру посредник не вправе. При этом в качестве дополнительной информации он может указать в счете-фактуре, выставляемом заказчику, наименование своей организации. Такие разъяснения содержатся в письме Минфина России от 31 июля 2012 г. № 03-07-09/97.

3. Счет-фактуру, полученный от продавца, посредник регистрирует в части 2 журнала учета счетов-фактур. В книге покупок посредник такой документ не регистрирует. Это следует из положений пункта 11 приложения 3 и пункта 19раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

4. Посредник выставляет в адрес заказчика счет-фактуру на сумму своего вознаграждения. Регистрирует такой документ в части 1 журнала учета счетов-фактур и в книге продаж. Второй экземпляр счета-фактуры посредник должен отдать заказчику. Это следует из положений пункта 7 приложения 3 и пункта 20 раздела II приложения 5 кпостановлению Правительства РФ от 26 декабря 2011 г. № 1137.

5. Заказчик при получении счета-фактуры от посредника на сумму вознаграждения регистрирует его в части 2 журнала учета счетов-фактур и в книге покупок (п. 11 приложения 3, п. 11 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Аналогичный алгоритм действий применяется при составлении и передаче счетов-фактур на сумму оплаты (частичной оплаты):

– выданной посредником продавцу в счет предстоящих поставок;

– полученной посредником от заказчика в счет посреднического вознаграждения.

Заказчик принимает к вычету входной НДС на основании счета-фактуры, выставленного посредником (от имени продавца) на имя заказчика. Этот счет-фактура должен быть зарегистрирован в книге покупок заказчика (п. 11раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Как правило, помимо указанного документа для правомерного вычета налога со стоимости приобретенных товаров (работ, услуг, имущественных прав) у заказчика должны быть:

– копия счета-фактуры, выставленного продавцом на имя посредника при отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав) (на основании которого посредник оформил счет-фактуру на имя заказчика);

– копии первичных учетных и расчетных документов по сделке.

Если посредник приобретает товары для нескольких заказчиков, то сумму НДС, которую ему предъявил поставщик, он распределяет по нескольким счетам-фактурам. А потому суммы НДС в счетах-фактурах, которые получит от посредника каждый заказчик, не будут совпадать с той, что значится в копии счета-фактуры поставщика. Однако такое расхождение не может стать причиной отказа заказчикам в вычете НДС. Они вправе заявить входной налог в том размере, который указан в счете-фактуре от посредника. Об этом письмо Минфина России от 2 августа 2013 г. № 03-07-11/31045.

Для подтверждения права на вычет с суммы выданного аванса помимо счета-фактуры, выставленного посредником, у заказчика должны быть:

– копия счета-фактуры, выставленного продавцом посреднику при получении оплаты (частичной оплаты) в счет предстоящих поставок (на основании которого посредник оформил счет-фактуру на имя заказчика);

– договор, заключенный между посредником и продавцом, а также договор, заключенный между заказчиком и посредником (предусматривающие авансовую форму расчетов по сделке купли-продажи);

– документы, подтверждающие фактическое перечисление оплаты (частичной оплаты) между сторонами сделки (заказчиком, посредником и продавцом).

Подробнее об учете НДС при приобретении товаров (выполнении работ, оказании услуг, передаче имущественных прав) по посредническим договорам см. Как начислить НДС с посреднических операций.

Пример оформления счетов-фактур при покупке товаров через посредника

ЗАО «Альфа» (заказчик) заключило договор комиссии от 3 сентября 2013 г. № 12 с ООО «Торговая фирма "Гермес"» (посредник). Согласно договору «Гермес» закупает товары в собственность «Альфы». Сумма вознаграждения, выплачиваемая посреднику за оказанные услуги, составляет 17 700 руб. (в т. ч. НДС – 2700 руб.).

20 сентября «Гермес» заключил с ОАО «Производственная фирма "Мастер"» договор купли-продажи тостеров. Цена договора составляет 118 000 руб. (в т. ч. НДС – 18 000 руб.).

23 сентября товар был отгружен в адрес «Гермеса». Счет-фактуру от 23 сентября 2013 г. бухгалтер «Мастера» выписал на имя «Гермеса».

При получении счета-фактуры от «Мастера» бухгалтер «Гермеса» зарегистрировал его в части 2 журнала учета счетов-фактур. В книге покупок этот документ бухгалтер не зарегистрировал. В этот же день бухгалтер «Гермеса» выставил в адрес «Альфы»:

– счет-фактуру от 23 сентября 2013 г. № 123 на сумму своего вознаграждения;

– счет-фактуру от 23 сентября 2013 г. № 124 на стоимость товаров, приобретенных для «Альфы» у «Мастера» (к нему бухгалтер приложил копию счета-фактуры, полученного от «Мастера»).

Свои экземпляры счетов-фактур бухгалтер «Гермеса» зарегистрировал в части 1 журнала учета счетов-фактур. В книге продаж бухгалтер зарегистрировал лишь счет-фактуру, выставленный на сумму комиссионного вознаграждения.

Бухгалтер «Альфы» при получении счетов-фактур (№ 123, № 124) от «Гермеса» зарегистрировал их в части 2 журнала учета счетов-фактур и в книге покупок.

Услуги по договору транспортной экспедиции

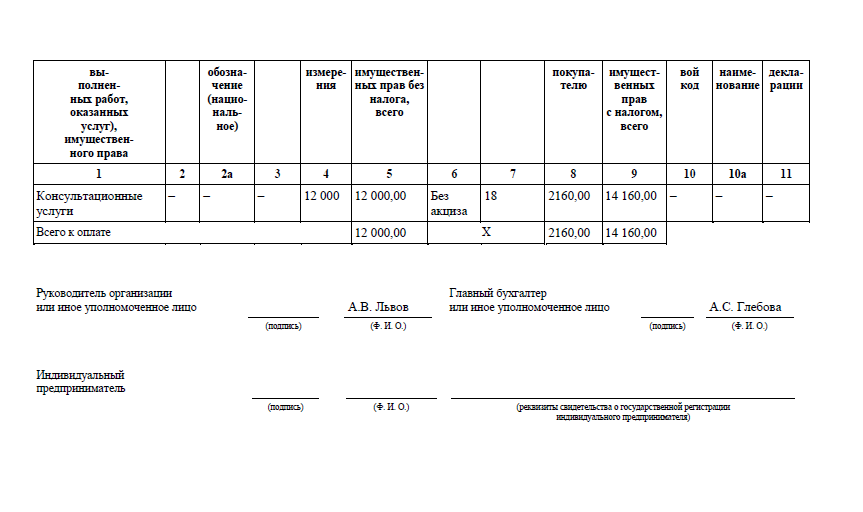

Экспедиторы, оказывающие услуги по договору транспортной экспедиции, отдельно выставляют клиентам счета-фактуры на суммы своего вознаграждения и на стоимость услуг, оказанных третьими лицами (с приложением копий счетов-фактур, выставленных третьими лицами). При этом в отличие от комиссионеров и агентов на стоимость услуг, оказанных третьими лицами, экспедиторы могут оформлять сводные счета-фактуры. Счета-фактуры на сумму вознаграждения экспедиторы регистрируют в части 1 журнала учета счетов-фактур и книге продаж. Счета-фактуры, выставленные на стоимость услуг третьих лиц, регистрируются только в части 1 журнала учета счетов-фактур (без регистрации в книге продаж).

Такой порядок подтверждается письмами Минфина России от 29 декабря 2012 г. № 03-07-15/161 и ФНС России от 18 февраля 2013 г. № ЕД-4-3/2650. Документы размещены на официальном сайте ФНС России в разделе «Разъяснения, обязательные для применения налоговыми органами».*

начальник отдела косвенных налогов департамента налоговой

и таможенно-тарифной политики Минфина России

2.Пример:Счет-фактура при закупке товаров через посредника. Посредник передает заказчику приобретенные товары

3.Статья:Налоговые последствия у экспедитора зависят от вида услуг и порядка компенсации затрат заказчиком

П о договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя или грузополучателя) организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза (п. 1 ст. 801 ГК РФ).

Экспедиционные отношения регулируются Гражданским кодексом, Федеральным законом от 30.06.03 № 87-ФЗ «О транспортно-экспедиционной деятельности» (далее — Закон № 87-ФЗ) и Правилами транспортно-экспедиционной деятельности, утв. постановлением Правительства Российской Федерации от 08.09.06 № 554 (далее — Правила экспедиционной деятельности).

Если экспедитор в целях исполнения своих обязанностей по договору привлекает стороннюю транспортную компанию, налоговые последствия аналогичны посреднической сделке

Согласно пункту 2 статьи 5 Закона № 87-ФЗ клиент обязан уплатить причитающееся экспедитору вознаграждение, а также возместить понесенные им расходы в интересах клиента в порядке, предусмотренном договором транспортной экспедиции. То есть порядок расчетов по договору транспортной экспедиции стороны вправе определить по своему усмотрению.

В случае если участники сделки придут к соглашению, что в целях оказания услуг экспедитор привлекает стороннюю транспортную компанию, то налогообложение осуществляется по аналогии с посредническими договорами.*

Так, в соответствии с пунктом 9 статьи 270 НК РФ при формировании налоговой базы не учитываются поступления в виде имущества, переданного комиссионером, агентом и (или) иным поверенным в связи с исполнением обязательств по договору комиссии, агентскому договору или иному аналогичному договору, а также в счет оплаты затрат, произведенной комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров.

Данную норму правомерно применять по отношению к договору транспортной экспедиции, о чем свидетельствует также арбитражная практика (постановление ФАС Поволжского округа от 28.11.06 по делу № А55-5707/06-31).

Таким образом, расходы, произведенные экспедитором в интересах клиента, в виде сумм, уплачиваемых за перевозку, а также за дополнительные услуги — погрузочно-разгрузочные работы, таможенные процедуры, хранение, не учитываются экспедитором при определении налоговой базы по налогу на прибыль организаций и перенаправляются клиенту.*

Экспедитор вправе перевыставить счет-фактуру аналогично посредникам или же составить сводный счет-фактуру на все приобретенные для клиента услуги и работы

Еще недавно не было официальных разъяснений о порядке выставления счетов-фактур, ведь по существу ни главой 21 НК РФ, ни Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (утв.постановлением Правительства РФ от 26.12.11 № 1137, не предусмотрен какой-либо особый порядок составления и регистрации счетов-фактур при осуществлении операций по оказанию транспортно-экспедиционных услуг.

На данный момент финансовое ведомство разъяснило порядок выставления счетов-фактур (письма Минфина России от 10.01.13 № 03-07-09/01, от 29.12.12 № 03-07-15/161 и от 01.11.12 № 03-07-09/148). Теперь экспедитор может выбрать способ перевыставления счетов-фактур по услугам третьих лиц.

Первый способ предусматривает перевыставление счетов-фактур исполнителей так же, как это делают агенты и комиссионеры.*

Перечень дополнительных услуг, оказываемых экспедитором, не является исчерпывающим, стороны могут включить в договор любые услуги, главное, чтобы они были связаны с перевозкой груза

То есть в этом счете-фактуре экспедитор указывает в качестве продавца не себя, а реального продавца или исполнителя (подп. «а» и «в» п. 1 Правил заполнения счета-фактуры). Счета-фактуры перевыставляются по каждому исполнителю и поставщику (письма Минфина России от 21.09.12 № 03-07-09/132 и ФНС России от 03.10.12 № ЕД-4-3/16555@).*

Второй — это выставление сводного счета-фактуры на все приобретенные услуги, в котором:

— в качестве продавца экспедитор указывает себя;

— все услуги, приобретенные у третьих лиц, выделяются в отдельные позиции. Данные берутся из счетов-фактур исполнителей;

— порядковый номер и дата составления счета-фактуры указываются в соответствии с индивидуальной хронологией экспедитора.

Сводный счет-фактура регистрируется в журнале учета счетов-фактур, а в книге продаж не регистрируется, так как принять к вычету НДС, предъявленный поставщиком товаров (работ, услуг), экспедитор так же, как и посредник, не вправе (ст. 156 НК РФ).

К экземпляру сводного счета-фактуры, который передается клиенту, экспедитор должен приложить копии счетов-фактур, полученных от организаций, оказывающих ему услуги, а также копии соответствующих первичных документов.

Счета-фактуры, полученные от перевозчиков и иных контрагентов, экспедитор регистрирует только в части «Полученные счета-фактуры» журнала учета счетов-фактур, при этом в книге покупок не регистрирует.

Налоговики обязаны пользоваться разъяснениями финансистов. Так, указанное письмо Минфина России от 29.12.12 № 03-07-15/161 размещено на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами» (письмо ФНС России от 18.02.13 № ЕД-4-3/2650@).

Заметим, что недавно налоговики были против составления сводного счета-фактуры по всем приобретенным экспедитором услугам. В письме ФНС России от 03.10.12 № ЕД-4-3/16555@ было указано, что экспедитор, приобретающий в интересах клиента работы (услуги) третьих лиц от своего имени, должен руководствоваться теми же правилами, что комиссионеры и агенты, для которых возможность выставления обобщенных счетов-фактур не предусмотрена.

Журнал «Российский налоговый курьер» №6 Март 2013г.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

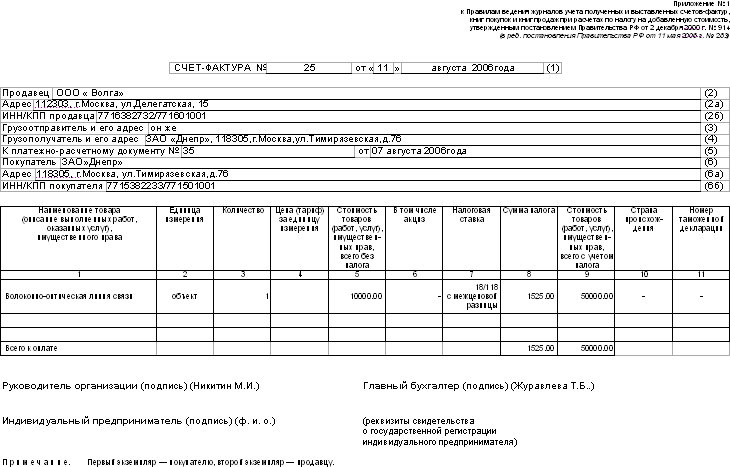

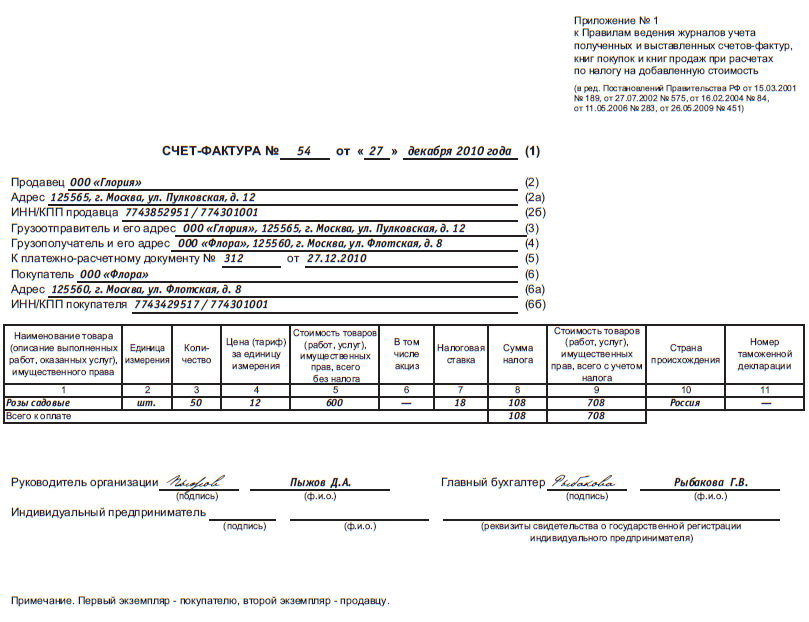

Под счетом фактурой подразумевается документ, подтверждающий оказание работ или услуг, выдачу продукции, а также их стоимость.

В российском бухгалтерском учете этот тип документов предназначен для введения налогового учета НДС (налога на добавленную стоимость). Порядок, сроки, требования к заполнению, и применение счетов фактур закреплены в Налоговом кодексе РФ (НК РФ).

Заполняется счет фактура контрагентом, осуществляющим продажи или оказывающим услуги, а также выполняющим требования по уплате НДС в бюджет государства. В то же время данный документ служит основанием для приемки получателем продукции и услуг от продавца, а также размеров НДС с учетом их вычета.

Требования к оформлениюВыставление счетов фактур подразумевает наличие обязательной информации в документе:

Налогоплательщик НДС на основе полученных счетов фактур ведет учет в «Книге покупок», а на основе выданных документов вносятся соответствующие записи в «Книгу продаж».

Счет фактуры могут выставляться как в бумажном виде, так и в электронном. Получается, что предприятия имеют право выставлять данные документы в электронном виде, но только с взаимного согласия обеих сторон договора. Здесь еще соблюдается условие, что существует совместимое техническое оборудование для принятия и обработки счетов фактур, которые отвечают установленному формату и порядку.

Сроки предъявленияНалоговый кодекс РФ в п.3 ст. 168 регламентирует срок выставления счет фактуры, который составляет 5 календарных суток с момента:

Причем пятидневный срок отсчитывается, начиная со дня, следующего за днем выдачи товаров, оказания услуг, работ, наделения имущественными правами. В ст. 6.1 НК РФ также оговаривается, что в случае, когда последние сутки рассчитанного срока приходятся на выходной или праздничный день, то момент окончания срока переносится на ближайший рабочий день, который следует за данным.

Существует возможность выставления счета фактуры продавцом единожды на весь реализованный товар по итогам месячного срока.

Здесь, правда, нужно учитывать, что такая привилегия дается предприятиям, которые работают в сферах производящих бесперебойные регулярные поставки одному контрагенту.

Примерами подобных ситуаций служат такие:В таких случаях дата выставления счета фактуры продавцом назначается не позже пятого числа месяца, который следует за прошедшим. Составление и регистрация данных документов в «Книге продаж» проводится согласно кварталу, в котором была осуществлена реализация продукции или оказание услуг.

Для того чтобы не появлялись вопросы о сроках предъявления счет фактур, заключаются договора на поставки или оказания услуг между двумя контрагентами с указанием порядка и сроков выставления данной документации.

Ответственность за нарушение сроковВ законодательстве РФ не предусматривается ответственность за нарушение сроков выставления счета фактуры. Только у организации существует вероятность получить штраф за отсутствие данных документов. Этот вопрос регулируется ст. 120 Налогового кодекса РФ.

Однако не следует забывать, что инспектор, проводящий проверку, сможет оштрафовать предприятие за нарушение соблюдения сроков на стыке двух периодов, облагаемых налогами. То есть если дата выставления счета фактуры приходится не на положенную, в конце текущего периода по уплате налогов, а выставляется в начале последующего, то уполномоченное лицо может это истолковать, как отсутствие этого документа.

Нюансы порядка выставления счетов фактурПорядок выставления счетов фактур дает возможность единожды предъявлять этот документ в случаях, если в течение пяти календарных дней одному и тому же контрагенту была осуществлена поставка нескольких партий продукции, хотя на протяжении месяца бесперебойных поставок не было. То есть получается, что если срок в пять дней с момента первой отгрузки товара не пропущен, то на данный срок разрешается выставлять один счет фактуру. Но при этом в договоре должны быть предусмотрены каждодневные многоразовые поставки продукции на реквизиты одного и того же покупателя.

Бывают случаи, иногда отгрузка проводится раньше, чем осуществлена проплата за нее, тогда встает вопрос: «Когда выставляется счет фактура?». В этой ситуации документ должен предъявляться на протяжении пяти календарных дней, которые отсчитываются с момента отгрузки продукции. Согласно п.3 ст. 168 НК РФ, не имеет значения день, в который перешло право собственности покупателю.

Что касается произведенных работ и услуг, то нельзя предъявить счет фактуру по услугам до того времени, пока они не будут оказаны. Но только не тогда, когда предприятие-покупатель проводит предварительную оплату за выполнение работ (услуг).

Аргументами, которые позволят предприятию-продавцу выставить счет фактуру до факта оказания услуг (в момент подписания договора) и при отсутствии авансового платежа является, те что у предприятий-поставщиков сроки предъявления данной документации не имеют принципиальных значений.

Одновременное получение счета фактуры покупателем служит обязательным условием для вычитания НДС, то есть досрочное получение не влияет на выполнение данного условия.

Скачать образец бесплатно: Обратите внимание на:Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.