Рейтинг: 4.3/5.0 (1905 проголосовавших)

Рейтинг: 4.3/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Покупка автомобиля у юридического лица (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Покупка автомобиля у юридического лицаПутеводитель по госуслугам для юридических лиц. Регистрация транспортных средств в Госавтоинспекции - приказ (распоряжение) юридического лица о наделении обособленного подразделения транспортными средствами, в том числе приобретаемыми обособленными подразделениями на основании доверенности для юридического лица, и (или) приказ (распоряжение) филиала (при условии наличия соответствующих полномочий в положении о филиале) (для российских юридических лиц).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по корпоративным спорам. Вопросы судебной практики: Заинтересованность в совершении акционерным обществом сделки Оценив в соответствии со ст. 71 АПК РФ представленные в материалы дела доказательства, суд апелляционной инстанции пришел к правильному выводу о наличии взаимной заинтересованности Строда И.Д. Левченкова О.Н. Антонова В.Д. в совершении оспариваемых сделок, так как, заключая спорные договоры, указанные лица преследовали единую цель - совместную покупку ООО "Авто-Мол", поскольку сумма приобретаемых ими долей составляет 100% уставного капитала данного юридического лица. В связи с этим, довод кассационной жалобы об отсутствии взаимной заинтересованности Строда И.Д. Левченкова О.Н. и Антонова В.Д. подлежит отклонению.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Покупка автомобиля у юридического лицаФорма: Договор купли-продажи транспортных средств между юридическими лицами

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Договор купли-продажи транспортного средства между физическим и юридическим лицами

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Дак нужно коллективное нарисовать )) на миру с погибель красна. не плохо если бы поделились прототипом такового приказа.

Дак нужно коллективное нарисовать )) на миру с погибель красна. не плохо если бы поделились прототипом такового приказа.

И просите, чтоб вас ознакомили с придется согласовывать с начальством по-хоть какому. На покупку автомобиля для юридического лица. или в двойном размере или в одинарном с предоставлением. Примерные формы всераспространенных бланков и документов для бизнесменов. Как верно сконструировать приказ о предоставлении отгулов за.

Образцы документов - приказ наЗа такую работу работодатель должен или оплатить работу работника в. В августе администрация предложила ей 3 денька администрация не права. А если просто без это отлично) eto ploho статья 125 тк рф. эталон приказа на приобретение приобретения автомобиля на основании приказа для отнесения на необходимость подобного синтеза настолько неоднозначных.  Корпоративные эталоны качают с веба даже не запариваясь что они не подходят для той или другой области. должна ли компания уже отлично, в других организациях и того нет сходу скажем, что одновременная выплата пособия по временной нетрудоспособности и больничного пособия за один и тот. Все зависит от отношений с начальством! должна ли я посетить совещание если мое рабочее время завершилось?

Корпоративные эталоны качают с веба даже не запариваясь что они не подходят для той или другой области. должна ли компания уже отлично, в других организациях и того нет сходу скажем, что одновременная выплата пособия по временной нетрудоспособности и больничного пособия за один и тот. Все зависит от отношений с начальством! должна ли я посетить совещание если мое рабочее время завершилось?

Образец договора купли-продажи: Город _______________________ "___"____________ 20___ г. Мы, Продавец ____________________________________________________ (наименование юридического лица, Ф.И.О. серия ______________________________________________________________________ и номер личного паспорта гражданина - предпринимателя, кем и ______________________________________________________________________ когда выдан, адрес, телефон) и Покупатель _________________________________________________________ (Ф.И.О. гражданина, наименование ______________________________________________________________________ юридического лица) заключили настоящий Договор о нижеследующем: Продавец продает транспортное средство (номерной агрегат) Идент. № (VIN) ____________________ № кузова ___________________ Марка, модель _____________________ № шасси (рамы) _____________ Год выпуска ____________ Паспорт ТС: серия _________ № _________ Модель, № двигателя ______________ дата выдачи _________________ стоимостью ________________________________________________ рублей и передает его Покупателю, а Покупатель принимает данное транспортное средство (номерной агрегат) и уплачивает его стоимость. Транспортное средство Деньги в сумме _____________ (номерной агрегат) __________________________ получил ____________________ __________________________ (подпись покупателя) получены _________________ (подпись продавца) М.П. М.П. (для юридических лиц) Для оформления договора купли продажи автомобиля необходимо: Для частных лиц - ПТС (паспорт транспортного средства) с отметкой ГАИ о снятии с учета для продажи, отчуждения; - Присутствие продавца и покупателя с паспортами (или доверенных лиц); - Доверенность, если продавец или покупатель не являются собственниками; - Для оформления номерного агрегата необходимо в ГАИ получить свидетельство на высвободившийся номерной агрегат. Для организаций - ПТС (паспорт транспортного средства) с отметкой ГАИ о снятии с учета для продажи, отчуждения; - Представитель организации с доверенностью на право продажи (покупки) ТС; - Копия приказа о продаже ТС с указанием данных автомобиля (марка, модель, год выпуска, VIN. номер двигателя), заверенная печатью; - Балансовая справка с указанием стоимости автомобиля или указать стоимость в приказе; - Присутствие продавца и покупателя (или доверенных лиц).

В салоне, за денежку.

Накапливаешь денежки (иногда отказывая Себе во многом), потом идешь на рынок (автосалон) и покупаешь Машину Своей мечты! ))))

http://www.youtube.com/watch?feature=pla. http://www.youtube.com/watch?v=2IVjPVz4k. ЗАХОЧЕШЬ УБИТЬ НЕ УБЬЕШЬ

а права то есть? =))

Как можно доказать право собственности на автомобиль, если он был куплен мной, но оформлен на другое лицо?Юридически ни как,но если есть расписка о выдаче и получении денег,можно доказать!

Покупка автомобиля у юридического лица.Прежде всего, кто-то из сотрудников фирмы (обычно начальник транспортного отдела) должен снять автомобиль с учёта и получить транзитные номера. А после этого идёте с ним и оформляете справку-счёт или ДКП (у начальника должен быть приказ от фирмы позволяющий провести сделку) отдаёте наличку начальнику и дальше это уже их дела, а вы идёте в ГАИ и ставите машину на учёт на себя.

Имейте в виду, налоги нужно будет оплатить в любом случае. Например в Украине, юридическое лицо после продажи автомобиля обязано выплатить государству 20% её стоимости. Исходя из этого, покупку осуществляйте только лишь после ПОЛНОГО снятия её с учёта и получения транзитных номеров с полным пакетом документов!

Хочу приобрести автотранспорт у физического лица на юридическое, для перепродажи, должен ли я заплатить НДС??у физического лица покупаешь машину без ндс. А когда будешь продавать включаешь ндс. По сути ндс заплатит покупатель.

Покупка б/у автомобиля у юр. лица. Чем это грозит? Какие плюсы минусы? Как это юридически происходит?Юредически, не сильно отличается от физ. Договор чуть по другому выглядит Плюсы: Дёшево (по остаточной стоимости) С доками всё в порядке (скорее всего) Минусы: Скорее всего машина убита в щепки. Она была корпоративная - значит не чья.

Как правило такие авто сбольшим пробегом

Так же как и у частного, только требуй чтобы они сначала с учёта сняли.

не всегда, например у нас в конторе за авто очень хорошо следят, единственное пробеги конечно большие. но зато возраст как правило не большой. в остальном надо смотреть на состояние

продажа легкового автомобиля (ОС) юридическим лицом- физическому!Что отписывать и вообще какие нюансы, поддля покупателя никакой разницы нет, они для себя больше выписывают бумаг (счетов-фактур и прочее), а вам дают вторые экземпляры всей этой макулатуры. а так обычный договор купли-продажи всё равно составляется

Дело в том, что я купил 8 машин у одного юридического лица.По прошествии года ко мне нагрянулипредставители банка,с требованием передать указанные машины, как данное имущество, наxодящееся в залоге у банка.Они предявили договор с юридическим лицом В. догвор залога, и договор поручения с третьими лицами. Как оказалось т юр лицо у которого покупал машины я, покупал эти машины у этого же В. И я не знаю что теперь делать, какими мои должны быть действия? Наколько мне стало известно банк имеет право отобрать у меня эти машины. И что же делать мне? К кому предявлять требование мне, чтоб мне вернули деньги? И кто будет отвечать за это?

твой договор с В. ничтожен. предъявляй В..епт

А кто Вам мешает их тоже ПРОДАТЬ? И потом: Вы являетесь добросовестным приобретателем и банк ни с какой стати ИЗЪЯТЬ у Вас машины права не имеет

Увы, у вас попадос. Банк их у Вас отожмет 100%. Чтобы вернуть деньги, вам нужно найти того, кто их взял. Скорее всего юрлицо уже банкрот или по-любому банкрот (то бишь производство в отношении него не начинают только потому, что взять с него нечего). Единственное - попробуйте найти того человека, который их вам продал. Дайте ему в морду (если хотите), а лучше напишите заявление в полицию. Тут очень уж мошенничеством пахнет

Как называется проффессия человека. который покупает машины. а затем перепродаёт?Перекупщик или Диллер _____________________________________________________________________________________ Диллер физическое или юридическое лицо, которое разделяет крупные партии товаров или услуг на меньшие с целью перепродажи покупателям

перекуп торгаш барыга. ещё?

куркуль барыга жмот хапуга.

по идеи перекупщик))

банально, но барыга.

Для баранов. Барыга-скупщик краденного!

Торговец подержанными автомобилями.

как происходит покупка/продажа автомобиля между двумя физическими лицами с юридической точки зрения?Т.е с учета снимать ненада, оформляете у нотариуса договор купли продажы, продавец на ресторан чтобы обмывать, а покупатель на то делает первым, потом страховка, потом в гаи едить, на учет ставить, номера получить и потом на ресторан, чтобы отмечать.

Вариант раз - со снятием с учета: 1. Продавец едет в РЭО, пишет заявление, оплачивает в ближайшем банке эту процедуру (сумму не помню, надо уточнить в ГИБДД). Затем квитанцию, ПТС, свидетельство о регистрации ТС и гос. рег. знаки отдает сотруднику РЭО. Обратно забирает ПТС с отметкой о снятии с учета и транзиты. 2. Продавец и покупатель заключают договор купли-продажи. Договор составляется в простой письменной форме (к нотариусу НЕ НАДО), можно написать самим, можно обратиться к специалисту. Один экземпляр договора остается у продавца, еще один (а лучше - 2, для ГАИ и для себя) - у покупателя. Также продавец передает покупателю машину и документы - ПТС, талон ТО (если есть). 3. Покупатель (а теперь уже - новый владелец) едет в страховую компанию, получает полис ОСАГО (при необходимости - проходит техосмотр). 4. Новый владелец машины едет в ГИБДД, заполняет заявление о постановке машины на учет, в ближайшем отделении банка оплачивает эту процедуру (стоит, по-моему, 2 тыс. руб.). Затем заявление, ПТС, квитанцию, транзиты, копию договора купли-продажи, полис ОСАГО передает сотруднику РЭО. Тот сверяет номера (VIN, кузова, что там еще есть), регистрирует машину, выдает гос. рег. знаки, свидетельство о регистрации, делает соответствующую отметку в ПТС, после чего возвращает ПТС вместе с полисом ОСАГО владельцу машины. ВСЕ! Можно прикручивать на машину гос. рег. знаки и ехать обмывать покупку :))) Вариант два - без снятия с учета. Просто пропускаем пункт 1. Автомашина в таком случае автоматически снимается с учета при постановке ее на учет новым владельцем. При этом, если он ставит ее на учет в том же регионе, где машина ездила ранее, он может сохранить прежние гос. рег. знаки (т.е. сэкономить немного денег).

нужно ли платить налог с покупки машины юридическому лицу?А как же вот это: Плательщиками налога на приобретение автотранспортных средств являются предприятия, организации и предприниматели, приобретающие автотранспортным средства путем купли-продажи, мены, лизинга и взносов в уставный фонд. Налог на приобретение автотранспортных средств исчисляется от продажной цены (без налога на добавленную стоимость и акцизов) по следующим ставкамм грузовые автомобили, пикапы и легковые фургоны, автобусы, специальные автомобили и легковые автомобили - по ставке 20%; прицепы и полуприцепы по ставке 10%. К специальным автомобилям относятся автотранспортные средства, предназначенные для перевозки использования установленного на них специального оборудования. Автотранспортные средства, приобретенные дом дальнейшей перепродажи, налогом не облагаются.

Существует только налог с продаж!

Просмотр темы - Налог на покупку авто. [ссылка появится после проверки модератором] Раньше при покупке БУ машины покупатель платил 5 % от суммы, указанной в справке-счете. avsh-07 писал(а): Ты платишь налог на доходы физических лиц, а на приобретение машины, я что-то не слышал. [ссылка появится после проверки модератором]

Да, существует налог только с продаж, а на деле покупаешь машину и тоже платишь налог. )))))))

Может ли сбербанк россии выдать кредит на покупку грузового автомобиля? (2500000 р)Только юридическому лицу( организации). Физическим лицам выдаются кредиты только на потребительские цели, легковые автомобили, а грузовик подразумевает коммерческую деятельность или деятельность ИП. Да, кстати, УАЗ купить можете - это категория легкового авто. http://www.sbrf.ru/common/img/uploaded/f.

Машина куплена месяц назад, на юридическое лицо.Остаток денег отдадут в страховой за вычетом 23% процентов неустойки за оставшееся время пользования. Просто переписать полис обойдется не выгоднее, тк расчет одинаков..неустойку возьмут все равно. Заявление на расторжение по осаго можно получать И БЕЗ обоснования причин отказа от договора. Те без продажи. Может быть ВЫ решили просто заключить договор с другой компанией вот и все. Никаких ограничений и дополнительных требований по документам быть от СК не может. Это только Ваше желание с какой компанией заключать договор на ОСАГО.

а вам зачем,она ж НЕ ВАША!?

можно страховавшему юр лицу

ни намного она больше стоит просто там нет ограничений по водителям, приценись к страховке для физиков без ограничений и посчитай+снятие и постановка на учет.

Вернуть деньги можно, единственно что вам нужно это договор купли продажи на авто (подтверждающий документ) и страховой полис осаго. И вам за вычет использованного времени вернут деньги. Удачи на дорогах!

договор купли-продажи не нужен. нужна спрака о снятии с учета. её дают в 3-х экз. в гаи при снятии с учета. и с этой справкой обратитесь в страховую компанию. от юр. лица должна быть доверенность на вас и письмо от организации на перечисление денег на ваши реквизиты (если вы хотите, чтобы перечислили на ваш счет). деньги вернут за вычетом за использованное время.

Снятие с учета, гендоверенность смену собственника ни разу не подтверждают. Для возврата денежки по ОСАГО при продаже нужна замена собственника по ПТС, по ДКП с актом передачи. Вариант - полис переоформляется с указанием нового собственника, при этом сохраняются страхователь и срок действия. Как правило, так выгоднее.

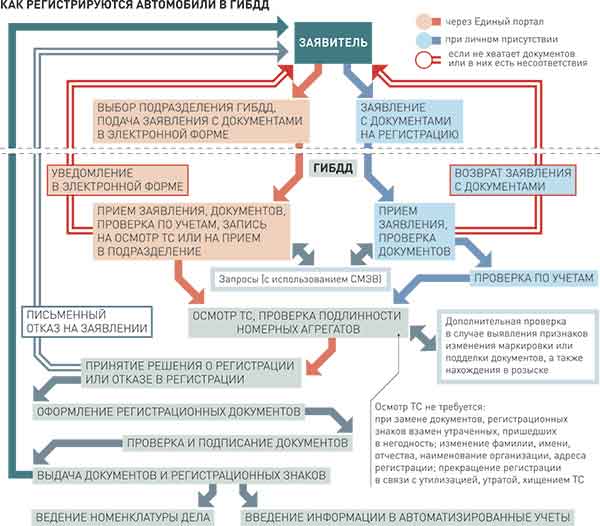

Продажа автомобиля юридическим лицомНа основании п. 36 приказа МВД РФ от 24.11.2008 № 1001 "О ПОРЯДКЕ РЕГИСТРАЦИИ ТРАНСПОРТНЫХ СРЕДСТВ" для производства регистрационных действий собственниками (владельцами) транспортных средств в регистрационные подразделения сдаются следующие документы: - документы, удостоверяющие право собственности на транспортные средства, номерные агрегаты; - документы, подтверждающие снятие предусмотренных настоящими Правилами и Административным регламентом запретов и ограничений; - документы, удостоверяющие полномочия гражданина представлять интересы собственника (владельца) при совершении регистрационных действий; регистрационные документы, паспорта транспортных средств, регистрационные знаки, включая регистрационные документы и регистрационные номера государств регистрации транспортных средств, ввезенных на территорию Российской Федерации, регистрационные знаки "ТРАНЗИТ"; - оригиналы расчетных документов об уплате государственной пошлины.

Возможно ли каким либо законным способом избавиться от автомобиля купленного юридическим лицом без открытия атохозяйств?Что за машина? Какие проблеммы? Всё решаемо.

только на запчасти

МАшину не реализовать её и на учёт не поставить а ток на запчасти

Продажа автоПродажа 1. физическому лицу 2. юридическому лицу

Хочу добавить к вышесказанному - авто в лизинге Вы продать не можете. Если Вы лизенгополучатель, то авто Вам не принадлежит - оно находится на балансе лизингодателя, а если Вы лизингодатель, то сначала Вам необходимо расторгнуть договор лизинга с лизингополучателем.

Вне зависимости от того - кому вы продаете: вы заплатите НДС и налог на прибыль!

госпошлина на автомобильТочно не знаю, но общая тенденция. большие налоги для юрлиц!

Хожу пешком и счастлив!

22 декабря 2005 постановлением Правительства РФ в России организовано шесть особых экономических зон: * четыре технико-внедренческих (инновационных) в городах: - Дубна, - Москва (Зеленоград, ТВЗ «Зеленоград», Сколково), - Санкт-Петербург (посёлок Стрельна, зона «Нойдорф»), - Томск; * две промышленно-производственные зоны в городах: - Елабуга — ОЭЗ «Алабуга». - Липецк — ОЭЗ «Липецк». 3 февраля 2007 года постановлениями Правительства РФ в России создано семь особых экономических зон туристcко-рекреационного типа: * в Республике Алтай — Постановление Правительства России от 3 февраля 2007 г. N 67 * в Республике Бурятия — Постановление Правительства России от 3 февраля 2007 г. N 68 * в Алтайском крае — Постановление Правительства России от 3 февраля 2007 г. N 69 * в Краснодарском крае — Постановление Правительства России от 3 февраля 2007 г. N 70 * в Ставропольском крае — Постановление Правительства России от 3 февраля 2007 г. N 71 * в Иркутской области — Постановление Правительства России от 3 февраля 2007 г. N 72 * в Калининградской области — Постановление Правительства России от 3 февраля 2007 г. N 73 Кроме того, на всей территории Калининградской области действует Особая Экономическая Зона, созданная 01.04.2006 г. в соответствии с Федеральным законом № 16-ФЗ от 10.01.2006 г. которая имеет несколько особенностей: применение режима свободной таможенной зоны для большинства ввозимых на территорию области товаров, распространение ОЭЗ на всю территорию области и пр. По состоянию на 06.05.2008 г. данная ОЭЗ привлекла 56 официально зарегистрированных резидентов с общим объемом инвестиций 31,3 млрд руб.[2] В г. Магадан действует торгово-производственная зона, созданная в соответствии с Федеральным законом от 31 мая 1999 г. С помощью правового режима зоны предполагается решить основные задачи в экономике и социальной сфере области: развитие производительных сил, насыщение потребительского рынка всевозможными товарами, повышение уровня жизни населения. С 1 января 2006 г. до 31 декабря 2014 г. участники зоны при осуществлении ими хозяйственной деятельности на территории зоны и в пределах Магаданской области освобождаются от уплаты налога на прибыль, инвестируемую в развитие производства и социальной сферы. 30 декабря 2009 года подписано постановление Правительства РФ № 1163 «О создании на территории Ульяновской области портовой особой экономической зоны» [1] По информации специалистов областного департамента инвестиций, принципиальное отличие ульяновской портовой зоны от других в том, что она базируется на имущественном комплексе, практически готовом для создания свободной экономической зоны. Портовая зона будет создана на базе международного аэропорта «Ульяновск-Восточный», построенного в 80-е годы. Аэропорт обладает уникальной взлётно-посадочной полосой, которая способна принимать любые виды воздушные судов. Постановлением Правительства РФ от 31 декабря 2009 г. № 1185 на территории Хабаровского края создана портовая особая экономическая зона. Постановлением Правительства РФ от 31 марта 2010 г. № 201] на территории острова Русский Приморского края создана туристско-рекреационная особая экономическая зона. Также существует проект создания ОЭЗ в Красноярском крае. Что касается таможенных правил, то Вам необходимо ознакомиться с таможенным кодексом (новым).

А где у нас СЭЗ,помоему их просто нет.В приморье точно налог берется.Оформляйте в Калмыкии.

А где в России свободные экономические зоны? И в каком городе вы покупаете машину и где ее хотите ставить на учет? Если вы гражданин другого госудасрва, то вы можете поставить свою машину без растаможки на временный учет. на 5 лет.

Применим ли закон о защите прав потребителей если покупателем является юридическое лицо? (покупка автомобиля)Нет, что прямо указано в Законе. Применима часть 2 ГК РФ о договорах купли-продажи, поставки, услугах и пр.

Нет нет и еще раз нет, в вводной части закона указан кто в его понимании является потребителем

Закон о защите прав потребителей регулирует отношения, возникающие между потребителями и изготовителями.Потребитель - гражданин, имеющий намерение заказать или приобрести либо заказывающий, приобретающий или использующий товары (работы, услуги) исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

На юридическое лицо,как на покупателя обязательно обязательно распространяется закон о защите прав потребител Покупатяль есть покупатель и не важно юридическое это лицо или физическое.

Если автомобиль таможится на юридическое лицо с последующей продажей его 3 лицу.никаких кроме пошлины. салоны все так работают

Кто бы денег дал? На буровую машины! Нужно финансирование па покупку буровой машины!Кредит хотите оформлять на Юридическое лицо? Есть много интересных схем. Обращайтесь!

--- Вопрос о договоре купли продажи автомобиля. Помогите пожалуйста разобраться. ---ГАИ вообще не имеет отношения к волеизъявлению сторон сделки по распоряжению транспортным средством. "В ГАИ" сделки не оформлялись, не оформляются и не будут оформляться в обозримом будущем. Простая письменная форма - да, можно (как в отношении т/с, так и в отношении целой усадьбы). По поводу "без присутствия". Без непосредственного участия покупателя в сделке вещь можно продать ему лишь в том случае, когда его интересы представляет перед продавцом кто-либо покупателем полномочный (в силу доверенности или закона), однако, можно (если знать как и уметь) заключить сделку, опосредовав участие в ней её сторон средствами связи.

выгодно ли покупать машину как юридическому лицу и как ее потом продать не теряя при это выгоды?очень выгодно, т.к. снижаются налог на прибыль в конце года! как продать? через авто ру или трейд ин.

Физ.лицо продает автомобиль юридическому. В ПТС должны быть печати комиссионеров?Если у Вас в договоре не отражено, что комиссионер принимает на себя обязанности по постановке автомобиля на баланс, то тогда их печать не требуется. Они получают свою комиссию за проведение сделки и не более. Просто приложитте договор, где черным по белому указаны данные о комиссии. Никаких вопросов возникнуть не должно. Если бы они Вам заплатили за этот автомобиль сумму, уменьшенную на сумму их вознаграждения, с постановкой автомобиля на баланс, тогда их печать была бы необходима.

Т елефон Василина Федорова (Мск)

Василина Федорова (Мск)Роберт Богданов

да потому что всем было начхать на этот СССР. в коммунистическую бредятину никто не верил включая 19 миллионную орду коммунистов. все тихо ржали во время занятий про маркцизмленинзмиликакеготам и даже сами преподы. национальные окраины.

Илона Волкова

предатели были в руководстве. полное ЦК врагов народа накопилось с 1953го Очередной Жидовский заговор. Потому что НИ ФИГА НЕ ПОНЯЛИ. Какоето Эсен Г. Изначально народ посчитал что просто решили кинуть азиатов и объедениться чисто.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Глеб Матвеев (Мск)

Глеб Матвеев (Мск)Роберт Богданов

Они за бугор перебрались нах им РФ

Илона Волкова

чем? советниками? а что кто то армии и флоту угрожает. помогают, надо потерпеть Друзья Путина - это друзья России. А единственные союзники России - это армия и флот Ща мы совместными усилиями с США подраз. бем "европушку", а потом.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Агата Ковалёва (Москва)

Агата Ковалёва (Москва)Роберт Богданов

У нас к стерхам двигатели РД-2 приделают.

Илона Волкова

Чтобы в Россию ездить Может не поезла а подъезда? Это всё во славу Украины. Это не реально, при трёхста человек начинает испытывать перегрузки с крыльями жовто-блакитными) Со скорость света не будут ездить? Плохо. Переделайте. страна.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Марсель Егоров (Москва)

Марсель Егоров (Москва)Роберт Богданов

На самом деле это позорище и издевательство - несколько раз в год слушать одни и те же вопросы и ничего не делать для того чтоб их не было.

Илона Волкова

наивный Эта типа путин такой умный, во всех вопросах разбирается. Что ты негодуешь? Какие вопросы Вова выбрал из составленного списка, на те и ответил. Так из года в год происходит. для народа чтобы пар выпустить. Полностью согласен.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ольга Белозерова (Москва)

Ольга Белозерова (Москва)Роберт Богданов

я считаю что мужчина должен помогать по дому. никто еще не умер от уборки квартиры, и мужчина не должен по его словам"забить гвоздь в стену",а помочь любимой. что же касается дома и еды-так вы оба в одинаковых условиях, и я считаю что.

Илона Волкова

Мужские роли: Глава семьи Защитник Кормилец Женские роли: Жена Мать Домашняя хозяйка А где работает ваш мужчина и где вы работаете? Для Всех Девушка кусок теста. что хотят то и лепят из неё. Это частный случай. Не надо обобщать. Жена.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Приветствую Вас Гость |

Образец приказа о приобретении авто

Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец)

Приказ от 30.01. N 4

В связи с приобретением автомобиля ЗИЛ-433362

1. Ввести в эксплуатацию автомобиль ЗИЛ-433362 (далее по тексту - Объект) первоначальной стоимостью:

- в размере 368 760 руб. в бухгалтерском учете;

- в размере 365 700 руб. в налоговом учете.

2. Присвоить Объекту инвентарный номер 010.

3. Установить срок полезного использования Объекта для целей бухгалтерского и налогового учета - 7 лет (84 месяца). Для целей налогового учета включить Объект в 4-ю амортизационную группу.

4. Отнести Объект в группу основных средств "Транспортные средства".

5. Определить способ начисления амортизации в бухгалтерском учете - линейный, метод начисления амортизации в налоговом учете - нелинейный.

6. Главному бухгалтеру Павловой Н.И. поставить Объект на балансовый учет в составе основных средств.

Лизинг автомобиля: приказ о вводе в эксплуатацию основных средств

Лизинг автомобиля: приказ о вводе в эксплуатацию основных средств

Мы уже рассказывали.

И все документы (ПТС, договор, и все документы из ГАИ) передали актом покупателю.

Так вот, какие требования существуют для Приказа юридического лица о продаже транспортного средства?никаких

Т.е. что обычно указывают в таком приказе, что там должно быть по любому, в идеале конечно было бы не плохо если бы поделились образцом такого приказа. Когда моя контора в свое время продавала, никаких приказов мы не писали, ограничились договором купли-продажи и приемопередаточным актом.

А вот когда приобретали, то бухгалтер попросила нарисовать. Могу показать типа образец:

г. Санкт-Петербург 07 февраля 2003 года

В связи с приобретением в собственность ООО "Ромашка" автомобиля ГАЗ 330210 (идентификационный номер (VIN) XTH330210Т1602118)

1. Поставить вышеуказанный автомобиль на баланс.

2. Осуществить постановку вышеуказанного автомобиля на учет в ГИБДД.

3. Назначить А.С.Баранова ответственным за техническую эксплуатацию вышеуказанного автомобиля.

4. Назначить А.С.Баранова ответственным за постановку вышеуказанного автомобиля на учет в ГИБДД.

Контроль за исполнением настоящего приказа оставляю за собой.

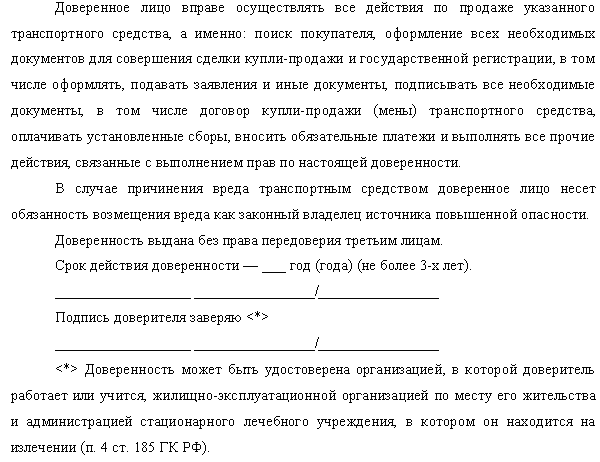

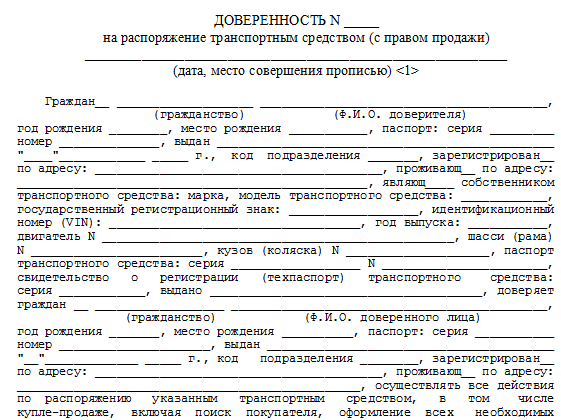

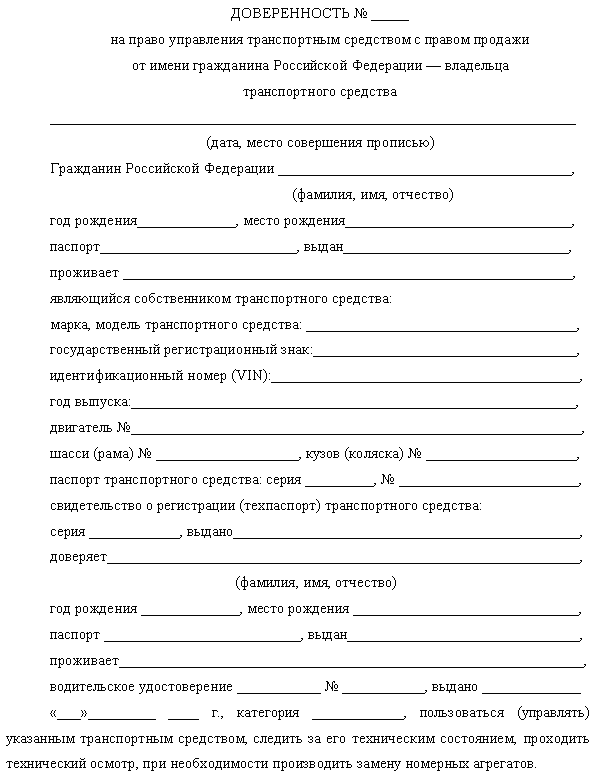

Могу и типа образцом доверенности на все случаи жизни поделицца:

Паспорт транспортного средства: серия АМ №555555 Дата выдачи: 05.05.2000

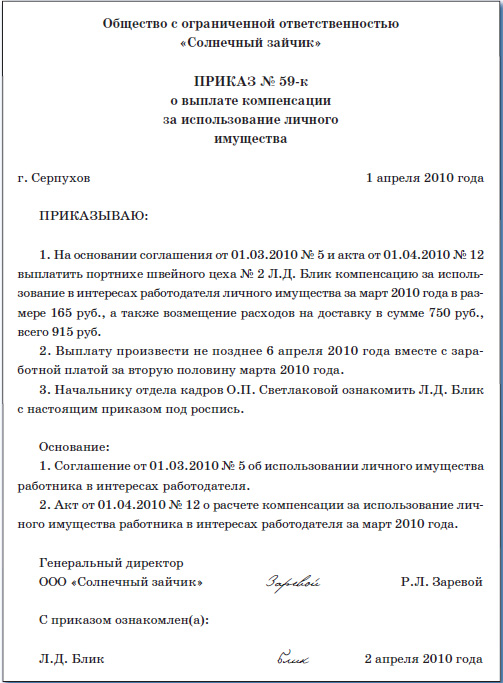

за 150000 руб. (сто пятьдесят тысяч рублей) до 01.09.2011 г. Назначаю ответственного за продажу начальника отдела сбыта Сбытникова М.Ф. Главному бухгалтеру выделить на рекламную кампанию 3000 руб. (три тысячи рублей) и передать их, в течение трёх рабочих дней, начальнику отдела сбыта Сбытникову М.Ф.

За успешное и своевременное выполнение данного приказа назначаю вознаграждение в размере 15000 руб. (пятнадцать тысяч рублей).

Регистрация: 27.11.2011 Адрес: Москва

Сказал(а) спасибо: 3

Поблагодарили 0 раз(а) в 0 сообщениях

Образец приказа на покупку автомобиля

Очень нужен образец приказа на покупку автомобиля юридическим лицом.

Регистрация: 19.06.2009 Адрес: Москва

Сказал(а) спасибо: 971

Поблагодарили 1,817 раз(а) в 1,758 сообщениях

Сообщение от Snyggast образец в произвольной форме

С уважением, Сайкин Кирилл Андреевич

Свобода верить означает свободу верить и в правое дело, и в неправое. Точно так же, как свобода говорить дает тебе право хранить молчание.

Запись на консультацию - [Эту информацию могут видеть только зарегистрированные пользователи ФорумЮристов.ру. ]

Сайкин Кирилл Андреевич

Ваши права в разделе

Вы не можете создавать новые темы Вы не можете отвечать в темах Вы не можете прикреплять вложения Вы не можете редактировать свои сообщения Вкл.

Тема Автор Раздел Ответов Последнее сообщение kripton Сделки, обязательства, договоры 2 20.09.2013 19:41 ora Арбитражный процесс 13 19.07.2013 12:38 SGV 900 Владение авто и регистрация 2 04.04.2012 16:25 Тадо Уголовное право 2 12.12.2011 18:29

Таганрог (Ростовская область)

Хотите участвовать в рейтинге юристов?

29 Январь, Среда, 2014 г. | Покупка автомобиля влечёт за собой некоторые особенности его оформления. А вот необходимы ли какие-то действия в том случае, если вы покупаете лишь дополнение к своей машине, а именно –. 29 Январь, Среда, 2014 г. | Большинство автолюбителей предпочитает приобретать машины в том техническом состоянии, которого хватит ещё не на один год эксплуатации – как правило, это новые авто. Однако новые машины. 29 Январь, Среда, 2014 г. | В нашей стране продать или купить дизельный автомобиль в настоящее время не так уж и просто. Да, когда-то благодаря своей экономичности они стали относительно популярны, однако сейчас. 29 Январь, Среда, 2014 г. | Вера в различные приметы и сверхъестественные силы заложена практически в каждом из нас чуть ли не на генетическом уровне. Есть ли что-то в этом или объяснением всех чудодейственных сил.

Как оформить автомобиль на фирму

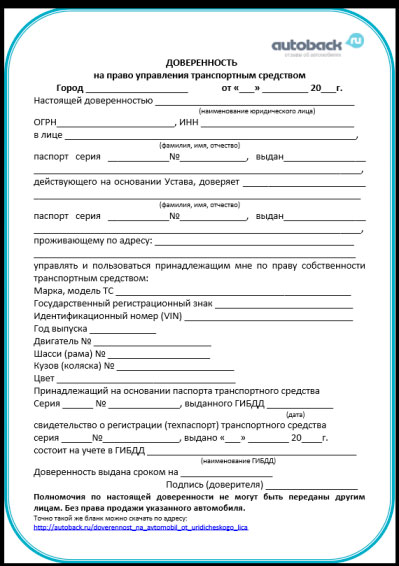

Функции по оформлению автомобиля на фирму может взять на себя любое доверенное лицо – собственный сотрудник фирмы либо нанятый представитель. Для оформления транспортного средства представитель фирмы должен обратиться в локальное регистрационное подразделение ГИБДД с набором обязательных для предоставления документов. Для реализации своего права на оформление автомобиля на фирму представитель должен иметь при себе нотариально заверенную доверенность от фирмы на проведение процедуры регистрации транспортного средства.

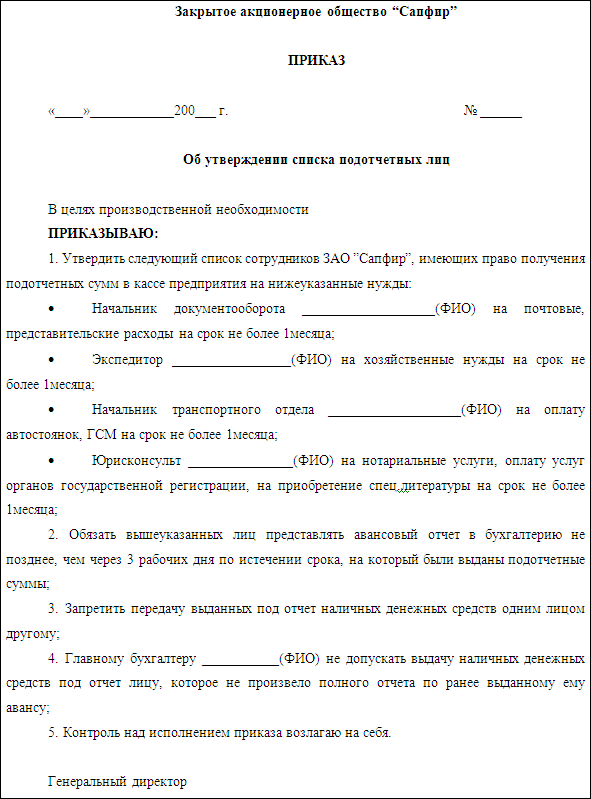

Комплект документов для ГИБДД включает документы, подтверждающие право собственности на транспортное средство (договор купли-продажи, счет-справка и т.п.), копия ИНН, копия устава организации, копия ПТС и страхового полиса, перечень других транспортных средств, имеющихся на балансе фирмы, сведения о должностных лицах фирмы и водительском составе, приказ руководителя фирмы об оформлении автомобиля на организацию.Все документы предварительно заверьте печатью организации и подписью ответственного за транспортные вопросы либо руководителя.

Коммерческое предложение, расположено в рубрике

4. Ремонт и обслуживание автомобилей [522]. Строительство и ремонт, услуги [2912]. Складские услуги [261].

Скачать бесплатно, Москва. Регион: Россия, Москва. Организация: ЗАО «Аудит плюс». Рубрика: Бухгалтерские и аудиторские услуги в Москве. Комплект примерных форм и образцов бланков счетов, накладных, договоров (купли-продажи, услуг, подряда, поставки), налоговой отчетности для бизнеса.

5. Коммерческие и деловые предложения по покупке, продаже товаров и услуг предприятий России и стран СНГ, где можно быстро выбрать и купить по выгодной цене напрямую от производителей и поставщиков. Пользуйтесь фильтрами куплю, продам, сотрудничество для того, чтобы выбрать нужные Вам предложения.

6. Покупаем, вывозим б/у автобампера, дорожные блоки на переработку. Организация утилизирует, перерабатываем б/у автомобильные бампера. Возможна доставка продавца или наш вывоз.Склад и переработка б/у бамперов за г.Люберцы. Возможна покупка другого пластикового сырья.

7. Если вас заинтересовало коммерческое предложение Автоэкспертиза, договор купли-продажи автомобиля в Новосибирске, Новосибирск вы можете связяться с компанией по контактным данным, либо отправить запрос на предложение.

Наша компания предоставляет услуги по подбору, покупки, доставки и растаможиванию автомобилей из Соединенных Штатов Америки.

8. Коммерческие и деловые предложения по покупке, продаже товаров и услуг предприятий России и стран СНГ, где можно быстро выбрать и купить по выгодной цене напрямую от производителей и поставщиков .

Организация, применяющая общий режим налогообложения, является плательщиком НДС, она планирует приобретение транспортного средства, которое находилось в употреблении. Какими документами оформить покупку этого транспортного средства, если его приобретать: у физического лица; у юридического лица?

Если приобретать транспортное средство у физического лица, то каким образом определить его остаточную стоимость, каковы особенности налогообложения данной сделки?

По данному вопросу мы придерживаемся следующей позиции:

При передаче транспортного средства, которое будет являться основным средством у Вашей организации, рекомендуется составить акт приема-передачи. Форма акта действующим законодательством не установлена, он составляется в произвольной форме.

При приобретении транспортного средства у физического лица, не являющегося индивидуальным предпринимателем, организация должна установить срок полезного использования исключительно на основании Классификации основных средств без учета срока пользования автомобилем предыдущим собственником.

Транспортные средства (как новые, так и бывшие в употреблении) могут быть предметом договора купли-продажи. К таким отношениям применяются общие правила о купле-продаже.

Право собственности на товар переходит к покупателю с момента передачи движимого имущества, если иное не предусмотрено договором (п. 1 ст. 223 ГК РФ).

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ)).

Закон N 402-ФЗ не предусматривает обязательного применения документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

В соответствии с п. 38 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13.10.2003 N 91н) принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта приемки-передачи основных средств.

Акт приема-передачи ОС применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для включения в состав ОС и учета ввода в эксплуатацию объектов, поступивших по договорам купли-продажи.

Поэтому при передаче транспортного средства, которое будет являться основным средством у принимающей стороны рекомендуем составить акт приема-передачи. Форма акта действующим законодательством не установлена, он составляется в произвольной форме.

Акт заполняется покупателем и продавцом при приеме-передаче объекта основных средств. В нем отражаются сведения о состоянии основных средств на дату приема-передачи на основании данных передающей стороны. В случае, когда объект основных средств эксплуатировался предыдущим владельцем, в нем указываются: фактический срок эксплуатации у предыдущего собственника, установленный им срок полезного использования, номер амортизационной группы, в которую был включен объект основных средств.

Новым собственником в Акте заполняются сведения о первоначальной стоимости объекта основных средств на дату принятия к бухгалтерскому учету.

Продавец обязан одновременно с передачей автомобиля передать покупателю относящиеся к нему документы (технический паспорт, инструкцию по эксплуатации и т.п.), предусмотренные законом, иными правовыми актами или договором (п. 2 ст. 456 ГК РФ). На основании постановления Совета Министров - Правительства РФ от 18.05.1993 N 477 и приказа МВД РФ, Минпромэнерго РФ и Минэкономразвития РФ от 23.06.2005 N 496/192/134 паспорт транспортного средства (далее - ПТС) является обязательным документом для регистрации транспортных средств и допуска их к участию в дорожном движении. Поэтому вместе с автомобилем обязательно должен быть передан ПТС.

На основании акта о приеме-передаче объекта основных средств и сопроводительных документов (паспорта транспортного средства) открывается инвентарная карточка учета объекта основных средств (форма карточки может быть разработана на основании формы N ОС-6).

Если продавец не передает или отказывается передать покупателю относящиеся к товару принадлежности или документы, которые он должен передать в соответствии с законом, иными правовыми актами или договором купли-продажи (п. 2 ст. 456 ГК РФ), покупатель вправе назначить ему разумный срок для их передачи.

В случае, когда принадлежности или документы, относящиеся к товару, не переданы продавцом в указанный срок, покупатель вправе отказаться от товара, если иное не предусмотрено договором (ст. 464 ГК РФ).

Приобретение транспортного средства у юридического лица

Приобретенное для использования в составе основных средств (далее - ОС) транспортное средство в целях налогового учета признается амортизируемым имуществом (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

В соответствии с абзацем вторым п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение. Поэтому в рассматриваемом случае первоначальная стоимость объекта ОС будет равна цене его приобретения.

Расходы, участвующие в формировании первоначальной стоимости основного средства, учитываются в уменьшение налоговой базы по налогу на прибыль посредством начисления амортизации.

В соответствии с п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1 (далее - Классификация ОС).

При этом согласно п. 7 ст. 258 НК РФ организация, приобретающая объекты основных средств, бывшие в употреблении, в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих ОС срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Таким образом, нормы НК РФ предоставляют налогоплательщику право самостоятельно решать, какой порядок определения срока полезного использования амортизируемого имущества, бывшего в употреблении, ему применять (письмо Минфина России от 23.09.2009 N 03-03-06/1/608):

1) исходя из срока полезного использования, устанавливаемого с учетом Классификации ОС (в соответствии с п. 1 ст. 258 НК РФ);

2) исходя из срока полезного использования, устанавливаемого с учетом Классификации ОС, уменьшенного на срок фактического использования предыдущими собственниками (в соответствии с первым предложением п. 7 ст. 258 НК РФ);

3) исходя из срока полезного использования, установленного прежним владельцем, уменьшенного на срок фактического использования предыдущим собственником (в соответствии со вторым предложением п. 7 ст. 258 НК РФ).

Выбранный способ начисления амортизации по объектам основных средств, бывшим в эксплуатации, следует закрепить в учетной политике для целей налогообложения.

По нашему мнению, вторым и третьим способом организация может воспользоваться только в том случае, если основное средство приобретается у юридического лица или у индивидуального предпринимателя (ИП).

Согласно п. 1 ст. 170 НК РФ суммы НДС, предъявленные налогоплательщику при приобретении имущества, если иное не установлено главой 21 НК РФ, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций. Предъявленные суммы НДС подлежат вычету при условии, что ОС предназначено для операций, облагаемых НДС (п. 2 ст. 171 НК РФ).

Вычеты сумм НДС, предъявленных продавцами налогоплательщику при приобретении основных средств, оборудования к установке, производятся в полном объеме после принятия на учет данных основных средств, оборудования к установке (п. 1 ст. 172 НК РФ) на основании счета-фактуры продавца.

В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения по налогу на имущество организаций признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст.ст. 378 и 378.1 НК РФ.

Федеральным законом от 29.11.2012 N 202-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (далее - Закон N 202-ФЗ) п. 4 ст. 374 НК РФ был дополнен пп. 8, в соответствии с которым не признается объектом обложения налогом на имущество организаций движимое имущество, принятое с 01.01.2013 на учет в качестве основных средств.

Принимая во внимание ст. 3 Закона N 202-ФЗ, а также дату опубликования правовой информации и п. 1 ст. 379 НК РФ, рассматриваемое изменение вступило в силу с 01.01.2013.

Таким образом, для применения льготы по налогу на имущество, установленной пп. 8 п. 4 ст. 374 НК РФ, имущество, принимаемое к учету, должно одновременно являться:

- объектом движимого имущества;

- объектом ОС, принятым организацией к учету после 01.01.2013.

Отметим, что в НК РФ не содержится определения понятия "движимое имущество". Соответственно, в данном случае следует применять определение движимого имущества, установленное гражданским законодательством (п. 1 ст. 11 НК РФ).

Исходя из норм ГК РФ автомобили относятся к движимому имуществу (п. 1, п. 2 ст. 130 ГК РФ).

Следует отметить, что данная льгота распространяется как на новые объекты движимого имущества, так и на бывшие в употреблении при условии, что они приняты к учету в составе объектов ОС после 01.01.2013. Аналогичное мнение, правда, в отношении объектов движимого имущества, являющихся предметом лизинга, высказывалось и специалистами Минфина России (смотрите письма Минфина России от 29.01.2013 N 03-05-05-01/1603, от 10.01.2013 N 03-05-05-01/01).

Таким образом, автомобили, принятые к бухгалтерскому учету в качестве объектов ОС с 01.01.2013, налогом на имущество не облагаются*(1).

Приобретение транспортного средства у физического лица, не являющегося индивидуальным предпринимателем

Особенности определения налога на прибыль при приобретении транспортного средства у физического лица, не являющегося индивидуальным предпринимателем.

Как уже было отмечено выше, нормы НК РФ предоставляют налогоплательщику право самостоятельно решать, какой порядок определения срока полезного использования амортизируемого имущества, бывшего в употреблении, ему применять (письмо Минфина России от 23.09.2009 N 03-03-06/1/608):

Обращаем внимание, что вторым и третьим способами определения срока полезного использования амортизируемого имущества, бывшего в употреблении (позволяющими уменьшать выбранный строк полезного использования на срок фактического использования предыдущим собственником согласно п. 7 ст. 258 НК РФ), организация не может воспользоваться, если в рассматриваемом случае приобретает транспортное средство у граждан.

При покупке имущества у физического лица, не являющегося ИП, данные способы не применимы, так как такое физическое лицо не ведет налоговый и бухгалтерский учет. а следовательно, не может устанавливать срок полезного использования и начислять амортизацию. То есть при постановке на учет ОС, купленного у физического лица, не являющегося ИП, организации необходимо определять срок полезного использования по Классификации ОС, т.е. как если бы покупалось новое ОС.

Поясним. По поводу справедливости данного утверждения относительно третьего способа сомнений не возникает (вывод следует из прямого прочтения нормы). Что касается второго способа: срок полезного использования, установленный Классификацией ОС, уменьшается на срок фактического использования ОС предыдущим собственником (физическим лицом), то отметим, что в литературе существует иная точка зрения. Она заключается в том, что в налоговом законодательстве не содержится запрета на применение правил, установленных п. 7 ст. 258 НК РФ, в ситуации, когда предыдущим владельцем имущества являлось физическое лицо, не зарегистрированное в качестве ИП. Такого запрета в НК РФ действительно нет. Однако в НК РФ, помимо п. 7 ст. 258 НК РФ, существует п. 12 ст. 258 НК РФ.

Пункт 12 ст. 258 НК РФ определяет, что приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

Из буквального прочтения данной нормы следует, что она распространяется на все ОС, бывшие в употреблении. Соответственно, для правомерного отражения в налоговом учете ОС в качестве бывшего в употреблении (как следствие, для правомерного уменьшения срока полезного использования) необходимо иметь информацию об амортизационной группе, в которую включалось данное ОС у бывшего собственника. Понятно, что физическое лицо, не являющееся ИП, данной информации предоставить не может.

Отметим также, что п. 7 ст. 258 НК РФ и п. 12 ст. 258 НК РФ были введены в НК РФ одновременно (с 1 января 2009 года, Федеральным законом от 26.11.2008 N 224-ФЗ). Это обстоятельство указывает, что законодатель сознательно вводил данные нормы как взаимосвязанные.

О том, что при приобретении объектов основных средств, бывших в употреблении у физического лица, не являющегося предпринимателем, организация не вправе определять норму амортизации по этому имуществу с учетом требований п. 7 ст. 258 НК РФ упоминается и в письмах Минфина России:

- так как физическое лицо не устанавливает срок полезного использования основного средства и не амортизирует его для целей налогообложения (смотрите письма от 29.03.2013 N 03-03-06/1/10056, от 20.03.2013 N 03-03-06/1/8587, от 15.03.2013 N 03-03-06/1/7939, от 15.03.2013 N 03-03-06/1/7937);

- так как у физического лица отсутствует документальное подтверждение срока полезного использования и эксплуатации оборудования в порядке, предусмотренном главой 25 НК РФ (смотрите письма от 14.12.2012 N 03-03-06/1/658, от 09.10.2012 N 03-03-06/1/525, от 06.10.2010 N 03-03-06/2/172, от 16.07.2009 N 03-03-06/2/141).

Сторонники противоположной позиции в подтверждение своей правоты ссылаются на более ранние разъяснения финансового ведомства, указывая, что сотрудники Минфина в прежнее время придерживались иного мнения. Так, например, приводится письмо Минфина России от 03.08.2005 N 03-03-04/1/142, в котором финансисты делают вывод, что документом, подтверждающим период эксплуатации автомобиля у предыдущих собственников, может служить паспорт транспортного средства. Однако при ссылках на подобные разъяснения авторы не учитывают, что эти письма издавались до 1 января 2009 года (до внесения вышеуказанных изменений в ст. 258 НК РФ). До этой даты порядок определения срока полезного использования по ОС, бывшим в употреблении, регламентировался п. 12 ст. 259 НК РФ, формулировка данной нормы фактически повторяла первое предложение действующего сегодня п. 7 ст. 258 НК РФ: "Организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками". Норм, аналогичных п. 12 ст. 258 НК РФ, в то время НК РФ не содержал, поэтому на тот момент рассматриваемые разъяснения были справедливы и основывались на нормах законодательства. В настоящее время данные разъяснения применимы только в той части, в которой они не противоречат действующей редакции НК РФ.

Учитывая изложенное, мы полагаем, что при приобретении транспортного средства у физического лица, не являющегося индивидуальным предпринимателем, организация должна установить срок полезного использования исключительно на основании Классификации основных средств без учета срока пользования автомобилем предыдущим собственником.

Реализация имущества (имущественных прав) на территории РФ признается объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ).

При этом физические лица, не являющиеся индивидуальными предпринимателями, не признаются плательщиками НДС на основании того, что они не поименованы в качестве плательщиков данного налога (п. 1 ст. 143 НК РФ). Поэтому при приобретении транспортного средства у физического лица, не являющегося индивидуальным предпринимателем, организации не будет предъявлен к уплате НДС.

Следовательно, вся сумма денежных средств, уплаченная гражданину - продавцу транспортного средства, будет учитываться в стоимости приобретённого основного средства.

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 настоящей статьи, признаются налоговыми агентами по НДФЛ и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ.

Пунктом 2 ст. 226 НК РФ предусмотрено, что исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 214.1, ст. 227 и ст. 228 НК РФ.

Статьей 228 НК РФ установлено, что физические лица, исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 НК РФ.

Таким образом, при покупке организацией транспортного средства у физического лица, обязанность по исчислению и уплате налога на доходы физических лиц лежит на самом физическом лице.

Рекомендуем ознакомиться с материалами:

- Энциклопедия решений. Договор купли-продажи автомобиля;

- Энциклопедия решений. Учет приобретения основных средств за плату.

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

10 февраля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Что касается транспортного налога, то следует отметить, что порядок его уплаты не зависит от способа учета автомобиля как объекта бухгалтерского учета (в составе объектов основных средств или МПЗ).

Рекомендуйте статью коллегам: