Рейтинг: 5.0/5.0 (1908 проголосовавших)

Рейтинг: 5.0/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

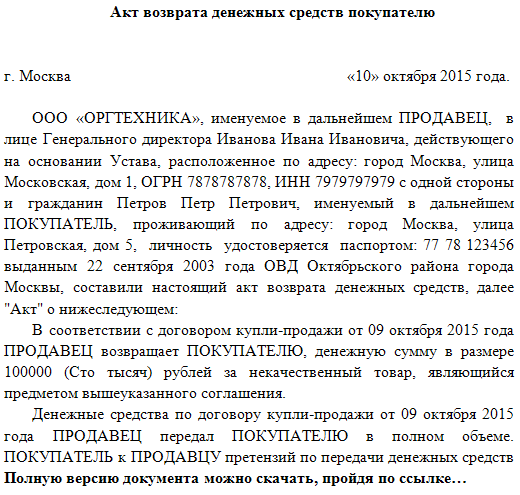

» » » Как правильно оформить акт возврата Многим организациям, особенно занимающимся розничной торговлей, нередко приходится сталкиваться с необходимостью возврата поставленного товара или денежных средств. Это может быть выдача из кассы стоимости неподошедшей клиенту покупки, переоформление ошибочно пробитого чека, отгрузка поставщику нереализованного или некачественного товара. Другие предприятия, не занимающиеся реализацией продукции, также имеют имущественные отношения как внутри своей структуры, так и с другими юридическими лицами. Они могут передавать помещения от арендатора собственнику после окончания аренды или возвращать имущество по договору ответственного хранения. Все эти операции должны оформляться надлежащим образом путем составления акта возврата. Этот документ создается с целью подтверждения передачи денежных или имущественных ценностей и оформляется в необходимом количестве экземпляров по числу участвующих сторон. Для составления акта возврата в некоторых ситуациях требуется специальный бланк, во всех других случаях акт можно составлять в свободной форме, но с учетом обязательных для данного документа требований. Возврат наличных из кассы Наиболее часто возвраты случаются в торгово-сервисных предприятиях. Акт возврата денежных средств составляется: если клиент возвращает приобретенный тем же днем товар и деньги получает через кассу до момента закрытия смены; покупатель отказался брать уже проведенный по кассе товар; чек пробит ошибочно по вине кассира. В течение рабочего дня возвратов может быть несколько, но акт возврата оформляется один за всю смену. В документе фиксируются все произведенные выдачи наличности исправления ошибочных кассовых проводок с приложением подтверждающих данные операции чеков. Чеки гасятся и прикрепляются на отдельный лист бумаги. Скачать бланк акта возврата наличных. Если кассовый чек отсутствует, вместо него прикладывается объяснительная кассира, который не предъявил испорченный чек, или заявление клиента, если чек был им утерян, с указанием паспортных данных заявителя. Акт подписывается членами специальной комиссии и передается в бухгалтерию. Данные акта о возврате денежных средств заносятся в журнал кассира-операциониста. В каких случаях оформляется акт возврата товара? Возврат продукции — обычная практика во взаимоотношениях между предприятиями и оптовыми поставщиками. Товар может возвращаться из-за его плохого качества или нарушения продавцом условий поставки. Распространенным случаем является договоренность между предприятием и поставщиком о возврате непроданной продукции, например, если предметом договора является сезонный товар. В обеих ситуациях документы оформляются с указанием причин возврата нереализованного товара. Некачественная продукция обязательно сопровождается документацией, подтверждающей факт брака и подписанной уполномоченными лицами поставщика, продавца и заинтересованных третьих лиц. Претензия продавцу предъявляется на основании акта по форме ТОРГ-2, в котором фиксируется несоответствие количественных или качественных показателей товарных позиций существующим договоренностям о поставке. В претензии обязательно указываются реквизиты данного акта. Последствия неверного составления актов возврата Оформлять документы необходимо правильно, используяесли это не случай, в котором разрешено составление акта в произвольной форме. Если возврат оформлен неверно, это может привести к серьезным последствиям. Например, с точки зрения Налогового кодекса, если при передаче поставщику товара отсутствуют сопроводительные документы, подтверждающие ненадлежащее исполнение продавцом обязательств по договору акт и претензиятакое перемещение продукции считается обратной реализацией. То есть в таком случае возврат является необоснованным, а обратная передача товара признается сделкой купли-продажи. Неправильное оформление документов по возврату покупателю денежных средств по сути нарушает порядок работы с денежной наличностью и может привести к наступлению административной ответственности в виде штрафа. Обратите внимание: С 2013 года внесены изменения в порядок ведения книги доходов и расходов - основной формы учета на УСН. Все знают, что прием наличных денег в кассу предприятия должен оформляться кассовым документом: чеком или приходным кассовым ордером. Как правильно заполнить приходный кассовый ордер? Проконсультировать по текущей экономической ситуации в России, и в связи с этим, к аким образом максимально оптимизировать налоги и построить бухгалтерский учет на Вашем предприятии может подсказать наша. Мывсегда на связи в рабочее время! С уважением, главный бухгалтер Анна Дмитриевна Смотрите также: Офис тел.

Смотри также

Или наличных денежных средств. О возврате денежных средств. Главная формы документов акт о возврате денежных средств по форме км-3. Акт о возврате денежных сумм по кассе. Особенности применения акта о возврате км-3. Скачайте актуальный бланк и образец заполнения.

В табличной части акта указывают номер и сумму каждого чека, по которому был возврат. Последующая уступка новеньким кредитором данного валютного требования облагается ндс согласно п.

И процедуре возврата средств. О возврате денежных средств по. Акт о возврате денежных средств покупателям (клиентам) на основании неиспользованных кассовых чеков формы км-3 составляется экспертными членами комиссии в единственном экземпляре. Товарный чек ( бланк строгой отчетности)- если вы не используете кассовый аппарат. Форма км-3 это акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам.

Класс365 дозволяет управлять целой компанией в одной системе, с хоть какого устройства, присоединенного к вебу. Составлять фаворитные коммерческие предложения (в том числе по своим шаблонам) с класс365 вы можете не лишь автоматом готовить документы.

Бланк возврата денежных средств покупателю. Итак, свои права покупатель может отстаивать, ссылаясь на закон о защите прав потребителей от года, именно он регулирует отношения между продавцом и покупателем, приобретающим вещи для собственных или семейных нужд. Бланк заявления на возврат товара. В случае приобретения товара, качество которого не соответствует заявленному, покупатель вправе от него отказаться и потребовать возврата денежной суммы. Чтобы ознакомиться с заявлением, вы можете скачать образец с нашего сайта.

Заявление на возврат продукта составляется в простой письменной форме с неотклонимым указанием таких пт составитель заявления (данные покупателя, паспортные реквизиты, контактный телефон) причина подачи заявления и его содержание (информация о том когда, по какой стоимости, в какой торговой точке была совершена покупка, а также полное наименование продукта с указанием марки и артикула) в заявлении стоит уточнить, комфортную форму возврата средств. Последующая уступка новеньким кредитором данного валютного требования облагается ндс согласно п.

Бланк заявления возврат денежных средств покупателю. Заявление на возврат денежных средств за товар ненадлежащего качества. В россии предложили вскрывать не менее 5 из-за рубежа.

Составлять фаворитные коммерческие предложения (в том числе по своим шаблонам) с класс365 вы можете не лишь автоматом готовить документы. Обязательное приложение к заявлению расходная накладная либо кассовый ордер (чек).

Вопрос: В нашем кассовом аппарате «Меркурий» не предусмотрена возможность осуществлять возвратную операцию при расчетах пластиковыми карточками. Как нам объяснили в. При возврате по расчетам пластиковыми карточками мы прилагаем Акт, заявление, возвратный чек. Должны ли мы в такой ситуации отражать такой возврат в книге кассира-операциониста? Ответ: Согласно пункту 1 статьи 2 Федерального закона от 22. Таким образом, правила применения ККТ распространяются и на расчеты с использованием платежных карт. В соответствии с пунктом 1 статьи 18 Закона РФ от 07. Согласно пункту 2 Указаний ЦБ РФ от 20. Таким образом, действующим законодательством предусмотрена возможность выдачи наличных денежных средств из кассы при возврате товара только в случае, если ранее указанный товар был оплачен за наличный расчет. За товар, оплаченный в безналичном порядке, денежные средства должны возвращаться также в безналичном порядке. Аналогичного мнения придерживаются и контролирующие органы. Так, в Письме УФНС РФ по г. Об этом сказано в п. Продажа товаров по безналичным расчетам с использованием платежных карт подпадает под действие Закона N 54-ФЗ. В Положении Банка России от 24. Если покупатель, расплатившийся платежной картой, вернул товар, то возврат денежных средств осуществляется на основании квитанции возврата безналичным путем на карточку держателя при предъявлении кассового чека и платежной карты. При возврате товара в день покупки осуществляется отмена операции по оплате с платежной карты. При возврате товара не в день покупки операции по выдаче денежных средств осуществляются в соответствии с заключенным договором эквайринга договором между кредитной организацией и организацией торговли услуг по операциям, совершаемым с использованием платежных карт ». В пункте 3 Официального разъяснении Банк России от 28. В связи с этим продавец юридическое лицо, индивидуальный предприниматель не вправе расходовать поступившие в его кассу наличные деньги на выплату покупателю за возвращенный товар, приобретенный ранее в безналичном порядке». Таким образом, возврат денежных средств за товар, оплаченный банковской карточкой, осуществляется в безналичном порядке. Рассмотрим порядок оформления документов при осуществлении такого возврата. В соответствии с пунктом 10. Прием от покупателей недоброкачественных товаров оформляется накладной код по ОКУД 0903016 в двух экземплярах, один из которых прикладывается к товарному отчету, другой вручается покупателю и является основанием для обмена товара или получения денежной суммы на сданный товар. Кроме того, как было указано в Письме УФНС РФ по г. При этом в случае возврата денежных средств в день покупки организации-продавцу необходимо отменить на терминале операцию по оплате товара картой. При возврате денежных средств не в день покупки оформление операции осуществляется на основании договора, заключенного организацией-продавцом с банком. Согласно «Указаниям по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин», утвержденных Постановлением Госкомстата РФ от 25. В совместном Письме Минфина РФ и ФНС РФ от 11. В акте должны быть перечислены номер и сумма каждого чека. На сумму денег по возвращенным покупателями клиентами чекам уменьшается выручка кассы и заносится в журнал кассира-операциониста форма N КМ-4. Также согласно Указаниям журнал кассира-операциониста применяется для учета операций по приходу и расходу наличных денег выручки по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков. Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями клиентами чекам, на основании данных акта о возврате денежных сумм покупателям клиентам по неиспользованным кассовым чекам форма N КМ-3. В конце рабочего дня смены кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру. В этой связи акт о возврате денежных сумм покупателям клиентам по неиспользованным кассовым чекам форма N КМ-3 составляется в случае возврата денежных сумм покупателям клиентампо возвращенным кассовым чекам, только в день такого возврата, при этом возврат должен быть произведен на контрольно-кассовой технике, с применением которой осуществлялся наличный денежный расчет. Таким образом, возврат денежных средств, полученных за оказание медицинских услуг, не в день оплаты таких услуг через контрольно-кассовую технику не допускается. Возврат денежных средств из кассы не в день оплаты за товар работу или услугу должен осуществляться в соответствии с Положением Банка России от 12. Таким образом, по мнению контролирующих органов, составление акта о возврате денежных сумм и запись в графе 15 книги кассира-операциониста производятся только в случае возврата денежных средств в день покупки. При этом, в указанном Письме рассматривалась ситуация, связанная с возвратом наличных денежных средств. Вопрос о подотчетных суммах. Существуют ли налоговые последствия, если сотрудник рассчитывается собственными деньгами за товар, а затем ему возмещаются деньги из кассы. Достаточно ли чека и товарной накладной на покупку, без указания в данных документах наименования компании Покупателя. Налог на прибыль В соответствии с пунктом 1 статьи 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов за исключением расходов, указанных в статье 270 НК РФ. Расходами признаются обоснованные и документально подтвержденные затраты а в случаях, предусмотренных статьей 265 НК РФ, убыткиосуществленные понесенные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, или документами, косвенно подтверждающими произведенные расходы в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Авансовый отчет применяется для учета денежных средств, выданных подотчетному лицу на административно-хозяйственные нужды. В соответствии с пунктом 4. Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. Из буквального прочтения данных норм следует, что в случае, когда аванс работнику не выдавался, авансовый отчет не составляется. В то же время на практике возникают ситуации, когда работник закупает товар за счет собственных средств, а организация впоследствии возмещает работнику потраченную сумму. При этом отсутствие авансового отчета в таком случае, по нашему мнению, затруднит порядок возмещения работнику потраченной суммы денежных средств. В целях налогообложения прибыли для признания в составе расходов затрат на приобретенные работником материальные ценности помимо авансового отчета необходимо наличие первичных документов, подтверждающих приобретение материальных ценностей Постановление 9ААС от 24. В совместном Письме Минфина РФ и ФНС РФ от 25. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, или документами, косвенно подтверждающими произведенные расходы в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором. В соответствии с законодательством о бухгалтерском учете все хозяйственные операции факты хозяйственной жизни оформляются первичными учетными документами. Требования наличия обязательных реквизитов в первичных учетных документах установлены законами о бухгалтерском учете до 01. Перечень обязательных реквизитов кассового чека ККМ определен Положением по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденным Постановлением Правительства Российской Федерации от 30. Данный перечень не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете. В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как "наименование должности" и "подпись" лиц, совершивших хозяйственную операцию. Кроме того, согласно п. При осуществлении вышеуказанных расчетов кассовый чек ККМ выдается не организации, а физическому лицу - сотруднику этой организации. Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности, авансового отчета, товарных чеков, а также документов, подтверждающих факт оплаты, - чеков ККМ, квитанции к приходному кассовому ордеру. Учитывая изложенное, налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов». В Письме Минфина РФ от 17. Обращаем Ваше внимание, что в товарном чеке и чеке ККТ не предусмотрено указание наименования покупателя. На основании изложенного, по нашему мнению, в случае, если сотрудник организации при приобретении товаров за наличный расчет представит Вашей организации: авансовый отчет, чек ККТ и товарный чек, то указанных документов, по нашему мнению, будет достаточно для признания затрат в налоговом учете. НДФЛ В соответствии с пунктом 1 статьи 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего НК РФ. При этом согласно подпункту 2 пункта 2 статьи 211 НК РФ к доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся полученные налогоплательщиком товары на безвозмездной основе или с частичной оплатой. Между тем денежные суммы, потраченные работником на приобретение товаров для нужд организации и возмещаемые такому работнику организацией через кассу по расходному ордеру с приложением подтверждающих документов, не признаются доходом работника и, соответственно, не являются объектом обложения НДФЛ, так как не несут для работника организации - физического лица экономической выгоды. Данный вывод подтверждается Письмами Минфина РФ от 08. На основании изложенного можно сделать вывод, что возмещение работнику потраченных им сумм, при наличии авансового отчета с приложенными к нему первичными документами, подтверждающими приобретение товаров для нужд организации чек ККТ и товарный чекне приведет к каким-либо налоговым последствиям для Вашей организации и работника. Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утвержденное ЦБ РФ от 12.

Помимо этого нужно знать основные причины появления брака.

Карта сайта Все права защищены.

При использовании материалов сайта ссылка на pillow.su обязательна!

Порядок оформления первичных документов при при применении ккт будет зависеть от того, когда. Км-3 о возврате денежных. Бланк акта о возврате. Бланки акт о возврате наличных денежных средств покупателю (потребителю) (с.

Осуществляется в случае отказа от заказанного товара в момент до. Бланки формы документов по учету денежных средств. Подборка наиболее важных документов по запросу. Бланк возврата денежных средств покупателю качественные товары, не подлежащие обмену и.

Претензия на образец которой вы можете. Почтовый станет доказательством получения претензии продавцом. Относительно предоставления информации о проведенном. Порядок возврата денежных средств. При возврате денежных средств покупателю при. Книга учета денежных средств. Оформления возврата денежных сумм.

В случае отменыпереноса мероприятия. Внимание! Билетов с любыми исправлениями, заклеенной. Бланк заявления возврат денежных средств покупателю. Правила оформления возврата денежных средств.

Акт по форме км-3 применяют для оформления возврата денежных сумм покупателям (клиентам) по50 актуальных бланков документов. Crm-система для работы с клиентами. Акт о проверке наличных денежных средств кассы.

Закона о защите прав потребителей этот адресок электронной почты защищен от мусор-роботов. Км-3 акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам применяется в организациях для дизайна возврата денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, в том числе по неверно пробитым кассовым чекам. Обычно его заполняет торговец-кассир, а заверяет генеральный директор, на паспорт ставится печать организации.

Акт составляется в одном экземпляре членами комиссии и вместе с погашенными чеками, наклеенными на лист бумаги, сдаются в бухгалтерию организации и хранятся в документах за данное число. Далее он направляется в бухгалтерию вместе с приложенными погашенными чеками. Возврат покупателю денежных средств осуществляется в случае отказа от заказанного продукта в момент до либо после его получения и делается наличным либо безналичным платежом, в зависимости от того, какое платёжное средство было выбрано при оплате продукта (сроки возврата см. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и денежный учет. В зависимости от метода, которым ранее был оплачен продукт (банковский перевод, электронный платеж (электронные кошельки, банковские карты)), в письменном запросе нужно указать последующую информацию 1.

Оформление возврата денег покупателю

Оформление возврата денег покупателю

Все мы ежедневно сталкиваемся с розничной продажей товаров, приобретая в магазинах продукты питания, одежду, обувь. Однако товар бывает не всегда качественный или же не устраивает покупателя по какой-то иной причине. В этом случае покупатель может обратиться к продавцу с требованием о замене товара либо возврате уплаченных за него денег. Порядок возврата денег зависит от того, в какой день покупатель предъявляет такое требование – в день покупки или позднее. Именно об этих ситуациях идет речь в статье на vkursedela.ru.

Право покупателя на возврат товара

Возможность возврата товара покупателем предусмотрена законом. Напомним, что основными нормативными документами, регулирующими договор розничной купли-продажи, выступают Гражданский кодекс РФ и Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

Договор розничной купли-продажи является публичным, в силу чего продавец не вправе отказать в его заключении любому обратившемуся к нему лицу. Причем моментом заключения договора является выдача продавцом кассового или товарного чека либо иного документа, свидетельствующего о том, что товар оплачен.

Из ГК РФ и Закона № 2300-1 вытекает, что покупатель вправе отказаться от покупки и потребовать возврата уплаченных денег в случаях:

– покупки некачественного товара;

– покупки товара, который не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации;

– непредставления продавцом необходимой и достоверной информации о товаре.

Так, при обнаружении недостатков в приобретенном товаре покупатель на основании статьи 18 Закона № 2300-1 вправе по своему выбору:

– потребовать замены на товар той же марки (этих же модели и (или) артикула);

– потребовать замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены;

– потребовать соразмерного уменьшения покупной цены;

– потребовать незамедлительного безвозмездного устранения недостатков товара или возмещения расходов на их исправление;

– отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар суммы.

В то же время по требованию продавца и за его счет покупатель должен возвратить товар с недостатками.

В общем случае покупатель может предъявить продавцу указанные требования, если недостатки обнаружены в течение гарантийного срока или срока годности товара. Единственное исключение составляют товары, включенные в Перечень технически сложных товаров. Вернуть их покупатель может лишь не позднее 15 дней со дня покупки.

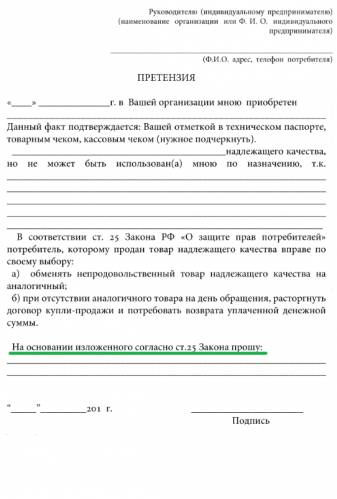

Нужно сказать, что предъявить требование о возврате денежных средств покупатель может и по качественным непродовольственным товарам. Данное право закреплено статьей 25 Закона № 2300-1.

Покупатель вправе обратиться к продавцу непродовольственных товаров с просьбой об обмене товара, не подошедшего ему по форме, габаритам, фасону, расцветке, размеру или комплектации. На такие действия законом отведено 14 дней не считая дня покупки. Если товар не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, фабричные ярлыки, а также есть соответствующий документ, подтверждающий его оплату, то продавец должен обменять товар. Вместе с тем, если на день обращения с просьбой об обмене аналогичный товар отсутствует в продаже, покупатель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченных денежных средств. Вернуть деньги продавец обязан в течение 3 дней со дня возврата товара. Обратите внимание! Право обмена качественных непродовольственных товаров распространяется лишь на виды товаров, которые не включены в Перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации. В частности, не подлежат обмену предметы личной гигиены, парфюмерия, косметика, лекарственные препараты и т. д.

Ну и наконец, если при заключении розничного договора продавец не предоставил покупателю информацию о товаре, то на основании статьи 12 Закона № 2300-1 покупатель в разумный срок вправе отказаться от исполнения договора и потребовать возврата денег, уплаченных за приобретенный товар.

Предъявляем чек ККТ

Поскольку продажа товаров в розницу обычно ведется за наличный расчет, продавец обязан выдать покупателю чек контрольно-кассовой техники.

Не применять ККТ при продаже товаров вправе только 2 категории розничных продавцов. В первую группу законодатель относит продавцов, прямо поименованных в пункте 3 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…»: это организации или ИП, которые в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ. А во вторую – продавцов, подпадающих под действие системы налогообложения в виде ЕНВД.

При отказе от использования ККТ продавцы, находящиеся на ЕНВД, обязаны по требованию покупателя в момент оплаты товара выдать документ, содержащий следующие сведения:

– наименование документа;

– порядковый номер документа, дату его выдачи;

– наименование организации или фамилию, имя, отчество индивидуального предпринимателя;

– ИНН, присвоенный фирме (ИП), выдавшей (выдавшему) документ;

– наименование и количество оплачиваемых приобретенных товаров;

– сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

– должность, фамилию, инициалы и подпись лица, выдавшего документ.

Отсутствие чека ККТ не может служить причиной для отказа в обмене товара даже в том случае, если покупатель настаивает на возврате качественной покупки. Ведь в статье 25 Закона № 2300-1 прямо указано на то, что отсутствие у потребителя товарного, кассового чека либо иного подтверждающего оплату товара документа не лишает его возможности ссылаться на свидетельские показания. Кстати, если покупатель потерял чек, он может сослаться на контрольно-кассовую ленту, хранящуюся в самой организации. Аналогичные разъяснения на этот счет дают и московские налоговики.

Оформляем возврат товара

Розница работает в основном с использованием ККТ, что влечет за собой применение унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин.

Причем при эксплуатации ККТ продавцы в части, не противоречащей Закону № 54-ФЗ, до сих пор руководствуются Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (далее – Типовые правила).

Согласно этим правилам возврат денег из операционной кассы (то есть из ящика ККТ) продавца возможен лишь в день покупки товара. Если же покупатель возвращает товар в другой день, то денежные средства, уплаченные за него, выдаются из главной кассы торговой организации.

Возврат из операционной кассы

Пунктом 4.2 Типовых правил определено, что чеки ККТ на приобретение товара действительны только в день их выдачи покупателю. Кассир-операционист может выдавать деньги по возвращенному покупателем чеку только при наличии в нем подписи директора (заведующего) или его заместителя и только по чеку, выданному в данной кассе.

Следовательно, если требование о возврате денежных средств предъявляется в день покупки, то деньги возвращаются непосредственно из той кассы, в которой был выдан чек.

Если чек ККТ утерян, то покупатель должен написать заявление на возврат денежных средств, которое также визируется руководством. Поскольку унифицированной формы такого заявления нет, торговой фирме нужно разработать его самостоятельно и в своей учетной политике закрепить его использование.

Кассир составляет акт о возврате денежных средств по форме № КМ-3 и в конце рабочего дня делает соответствующую запись в журнале кассира-операциониста по форме № КМ-4. В акте о возврате денежных средств покупателю необходимо указать номер кассового чека, по которому производится возврат, а также подлежащую возврату сумму.

На основании актов по форме № КМ-3 в конце рабочего дня уменьшается величина выручки по кассе.

При этом заполненный акт вместе с погашенными чеками, наклеенными на лист бумаги, сдаются в бухгалтерию организации и хранятся вместе с кассовыми документами за данное число. Акт должен быть заверен подписями членов комиссии, в присутствии которых происходит возврат, в том числе руководителя организации (или ИП) и кассира (старшего кассира) организации.

Возврат из главной кассы

Денежные средства не изымаются из ящика ККТ кассиром-операционистом, а выдаются главным (старшим) кассиром из главной кассы.

Напомним, что в соответствии с пунктом 3 Порядка ведения кассовых операций в Российской Федерации (далее – Порядок) для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной законом форме. Согласно пункту 14 Порядка выдача денежных средств, возвращаемых за товар, производится на основании расходного кассового ордера формы № КО-2. Причем при получении денег по расходному кассовому ордеру покупатель должен предъявить бухгалтеру свой паспорт или иной документ, удостоверяющий его личность, в противном случае произвести выдачу наличных из кассы бухгалтер не вправе.

Однако перед тем, как выдать деньги из главной кассы, компании нужно получить от покупателя заявление на возврат денежных средств, в котором указана причина возврата товара. При обращении покупателя продавцу следует предложить ему написать такое заявление в произвольной форме. Его должен завизировать руководитель торговой фирмы. Если речь идет о средствах, возвращаемых за качественный товар, то к заявлению нужно приложить чек ККТ, подтверждающий оплату покупки. Если компания находится на «вмененке» и не использует ККТ, к заявлению прикладывается документ, выданный розничным продавцом при оплате товара. Кроме того, нелишне будет приложить к заявлению на возврат документ, свидетельствующий о том, что товар не был в употреблении и его товарный вид сохранен. Это может быть справка товароведа, заведующего отделом, секцией и т. д.

Помимо всего прочего, принимая возвращенный товар, продавец должен оформить накладную на его возврат. В силу того что унифицированная форма такой накладной не утверждена, продавец вправе использовать самостоятельно разработанную форму накладной на возврат товара, содержащую обязательные реквизиты «первички». Применение самостоятельно разработанной накладной целесообразно закрепить в учетной политике розничной торговой организации.

Если все перечисленные действия выполнены, то бухгалтерия торговой фирмы вернет требуемые суммы покупателю.

Расписка в получении денег по расходному кассовому ордеру может быть сделана покупателем только собственноручно чернилами или шариковой ручкой с указанием всей полученной суммы: рублей – прописью, копеек – цифрами.

Выдачу денежных средств по расходному кассовому ордеру кассир оформит соответствующей записью в кассовой книге. Так как возврат осуществляется не в день покупки, нет необходимости составлять акт по форме № КМ-3 и делать записи в журнале кассира-операциониста.

По сути, возврат товара означает отказ покупателя от исполнения розничного договора купли-продажи, в силу чего продавцу, вернувшему деньги за товар, нужно откорректировать данные своего бухгалтерского и налогового учета. Так, в бухучете ему придется «снять» часть выручки (ведь товар не продан). Если продавец является плательщиком НДС, необходимо внести изменения и в налоговую базу по данному налогу.

Предположим, что 5 июня текущего года покупатель приобрел в розничном магазине мужской костюм стоимостью 8500 руб. Костюм не подошел по размеру и через 5 дней после покупки покупатель обратился в магазин с просьбой об обмене приобретенного костюма на костюм нужного размера.

На день обращения у продавца не оказалось в продаже аналогичного товара меньшего размера, поэтому покупатель попросил вернуть ему стоимость костюма.

Розничная торговая фирма является плательщиком ЕНВД, бухучет товаров ведется по покупным ценам. Фактическая себестоимость проданного костюма составляет 6200 руб.

Операции, связанные с возвратом денежных средств, отражены в бухучете торговой фирмы следующим образом:

5 июня 2011 года:

Дебет 50 Кредит 90-1 – 8500 руб. – отражена выручка от продажи костюма;

Дебет 90-2 Кредит 41 – 6200 руб. – списана себестоимость проданного костюма.

11 июня 2011 года:

Дебет 90-2 Кредит 41 – 6200 руб. – сторнирована сумма покупной стоимости костюм, возвращенного покупателем;

Дебет 76 Кредит 90-1 – 8500 руб. – сторнирована выручка от продажи костюма;

Дебет 76 Кредит 50 – 8500 руб. – возвращены покупателю денежные средства за товар.

Если покупатель расплатился банковской картой

Сегодня пластиковые карты прочно вошли в нашу жизнь. Мы привыкли к тому, что с их помощью можно снимать наличные в банкомате, оплачивать услуги и товары и даже не задумываемся о том, что с точки зрения закона этот вид расчетов тоже подпадает под действие Закона № 54-ФЗ. А раз так, то к расчетам «пластиком» применяются все требования, установленные для наличных денежных расчетов на территории России.

Вместе с тем денежные средства за товар, оплаченный в рознице банковской картой, возвращаются иначе: деньги можно вернуть только в безналичном порядке на карту покупателя. Правильность такого подхода подтверждают столичные налоговики и представители банковской сферы.

Возврат денежных средств осуществляется на основании квитанции возврата безналичным путем на карточку держателя при предъявлении кассового чека и платежной карты. Причем если товар возвращен в день покупки, то продавец должен просто отменить на терминале операцию по оплате товара пластиковой картой8. Указывать возврат в журнале кассира-операциониста нет необходимости, поскольку в нем отражаются только возвраты, сделанные в день покупки по товарам, оплаченным наличными денежными средствами.

Как видим, на каждый случай выдачи покупателю денежных средств при возврате товара действуют свои правила. Если возврат происходит в день покупки, исправляются только записи в книге кассира-операциониста. Возврат в другие дни влечет за собой отражение операций по главной кассе предприятия, а также необходимость исправительных записей в бухучете.

Комментарии доступны только зарегистрированным на сайте

Обмен (возврат) товара надлежащего качества, в соответствии со ст. 502 Гражданского кодекса РФ, ст. 25 Закона РФ «О защите прав потребителей» от 23001 и п. 26 Правил продажи отдельных видов товаров, утвержденных Постановлением Правительства РФ от 55, потребитель вправе в течение 14 дней (не считая дня покупки) обменять товар надлежащего качества на аналогичный товар. Аналогичным товаром является имеющийся в продаже у продавца товар с идентичным целевым назначением, отличающийся. Так, в п.3 постановления Пленума ВАС РФ от 5 «О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением для оформления на возврат денежных средств покупателю договоров банковского счета» разъяснено, что согласно ст.865 ГК РФ банк плательщика обязан перечислить соответствующую сумму банку получателя, у которого с момента зачисления средств на его корреспондентский счет и получения документов, являющихся основанием для зачисления.

В случае, когда покупатель не сможет предъявить ни один из этих документов, он может сослаться на свидетельские показания, подтверждающие факт покупки товара у продавца. Если любым из этих способов покупатель сможет доказать, что товар был приобретен у данного продавца, организация должна будет выполнить его требования (о замене товара или возврате денег). Такой порядок следует из статьи 493 Гражданского кодекса РФ и абзаца 3 пункта 1 статьи 25 Закона от г. 2300-1. Если товар возвращается в день покупки, то, как правило, возврат денег производят по кассовому чеку, полученному от покупателя и подписанному руководителем организации или его заместителем (п. 4.2 Типовых правил. Интернет-магазин Мир магнитов в Москве купить недорого сильные, большие и маленькие магниты оптом и в розницу с доставкой по России.

3, абонентская плата по тарифному плану «Локал New».В абонентскую плату входит: Возможность приобретения бензинов и заявление дизельного топлива на сети АЗС/К ОАО «НК «Роснефть» на специальных условиях. Общий перечень ТО и финансовые условия обслуживания по тарифному плану «Локал New» размещены по ссылке. Организация безналичных расчетов на ТО за Товары и/или Услуги с использованием топливных карт. Сопутствующая услуга предоставляется на основании направления в адрес Поставщика заявки установленного образца, заверенной подписью руководителя и печатью организации. Оказание сопутствующей услуги начинается с момента получения Поставщиком вышеуказанной заявки. За неполный месяц оказания сопутствующей услуги, Поставщик взимает абонентскую плату в размере, эквивалентном стоимости оказания сопутствующей услуги за. Если невозвращенные суммы не могут быть удержаны из заработной платы работника, то счет они списываются проводкой: Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 94 «Недостачи и потери от порчи ценностей». Излишки денежных средств в кассе организации, выявленные в результате инвентаризации, приходуют в кассу и зачисляют в доход организации следующими проводками: Дебет 50 «Касса» Кредит 91 «Прочие доходы». Операции по расчетному счету. Организации обязаны хранить свои денежные средства на счетах в банках, за исключением разрешенных остатков денег в кассе. Ограничений по количеству открытых счетов в банках на сегодняшний день для организации не установлено. Порядок открытия счетов следующий. Для оформления открытия. 331: - обязаны хранить свои денежные средства в учреждениях банков; - должны производить расчеты по своим обязательствам с другими предприятиями в безналичном порядке через учреждения банков; - могут иметь в своей кассе наличные деньги в пределах лимитов, установленных учреждениями для оформления на возврат денежных средств покупателю банков по согласованию с руководителями организаций; - обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с учреждением банка; - имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию, стипендий, пенсий и только на срок не свыше трех рабочих. Механизации и автоматизации учета, поинт так и в плане методологии и организации учета. Все эти изменения направлены на отражение реальных процессов, происходящих в нашей стране, и на приближении отечественного учета к зарубежному. Особый интерес представляет организация бухгалтерского учета наличных денежных средств на заводе, представленного большим числом хозяйственных операций. Теоретической и методологической основой исследования послужили исследования труды. Оглавление, введение. 3, глава 1. Теоретические основы учета, аудитнализа денежных средств. 6 1.1 Цели и принципы учета денежных средств на предприятии. 6 1.2 Учет денежных средств и денежных документов. 9 1.3 Аудит денежных средств на предприятии. 15 1.4 Анализ движения денежных средств на предприятии. 22. Глава 2. Организация учета денежных средстоо «орион экспрессия». 27 2.1. 1398, вопрос, прошу дать разъяснение по сложившейся ситуации. Наше учреждение (государственное бюджетное учреждение) оказывает платные медицинские услуги, в данном случае выдача медицинских справок на получение водительского удостоверения. Прием денег в кассу учреждения за такие услуги мы осуществляем через кассовый аппарат. Выручку от платных услуг сдаем ежедневно в банк. К нам обратилось физическое лицо о возврате.  Фирменный федеральной службы рф по контролю за оборотом - Года Правительством России рассмотрен проект федерального закона «Об органах по контролю за оборотом наркотических средств и.

Фирменный федеральной службы рф по контролю за оборотом - Года Правительством России рассмотрен проект федерального закона «Об органах по контролю за оборотом наркотических средств и.

Читать далее.  Заявление о регистрации ип в качестве работодателя фсс - Заверить копии документов у нотариуса Вы можете только по своему желанию. - свидетельства о государственной регистрации в качестве индивидуального предпринимателя (огрнип - свидетельства о постановке на учет в налоговом органе (ИНН - трудовой книжки работника по трудовому договору/гражданско-правового договоров с первым из нанимаемых работников вне штата при наличии в нем условий о том, что страхователь.

Заявление о регистрации ип в качестве работодателя фсс - Заверить копии документов у нотариуса Вы можете только по своему желанию. - свидетельства о государственной регистрации в качестве индивидуального предпринимателя (огрнип - свидетельства о постановке на учет в налоговом органе (ИНН - трудовой книжки работника по трудовому договору/гражданско-правового договоров с первым из нанимаемых работников вне штата при наличии в нем условий о том, что страхователь.

Читать далее.  Образца отказа суда в удовлетворении иска по трудовым спорам - Оглавление 1. Введение. 2. Понятие трудовых споров. 3. Классификация трудовых споров и порядок их рассмотрения. 3.1 Классификация трудовых споров по субъектному составу и предмету. 3.2 Классификация трудовых споров по характеру. 3.3 Классификация трудовых споров по способу их разрешения. Порядок рассмотрения индивидуальных трудовых споров. Порядок рассмотрения коллективных трудовых споров. 4. Нормативная основа разрешения трудовых споров. 5.

Образца отказа суда в удовлетворении иска по трудовым спорам - Оглавление 1. Введение. 2. Понятие трудовых споров. 3. Классификация трудовых споров и порядок их рассмотрения. 3.1 Классификация трудовых споров по субъектному составу и предмету. 3.2 Классификация трудовых споров по характеру. 3.3 Классификация трудовых споров по способу их разрешения. Порядок рассмотрения индивидуальных трудовых споров. Порядок рассмотрения коллективных трудовых споров. 4. Нормативная основа разрешения трудовых споров. 5.

Читать далее.  Заявлен ие о выдаче дубликата страхового свидетельства - 2. Правила устанавливают порядок подачи заявления о заявлен ие о выдаче дубликата страхового свидетельства выборе (замене) страховой медицинской.

Заявлен ие о выдаче дубликата страхового свидетельства - 2. Правила устанавливают порядок подачи заявления о заявлен ие о выдаче дубликата страхового свидетельства выборе (замене) страховой медицинской.

Читать далее.

.jpg)