Рейтинг: 4.7/5.0 (1907 проголосовавших)

Рейтинг: 4.7/5.0 (1907 проголосовавших)Категория: Инструкции

Контрольная работа является одним из этапов изучения дисциплины «Бухгалтерский учет и анализ». Целью выполнения контрольной работы является получение первоначальных знаний в области теории бухгалтерского учета, а именно, изучение и закрепление основных понятий: активы и пассивы организации, имущество, капитал и обязательства, бухгалтерские счета и двойная запись. Студент должен знать состав имущества организации и источников его формирования (финансирования), уметь составить бухгалтерскую запись (проводку) и объяснить ее содержание.

Контрольная работа выполняется преимущественно непосредственно во время проведения занятий по дисциплине.

Контрольная работа предусматривает решение отдельных задач. Задания включают определение состава и группировка имущества и источников его формирования (финансирования) организации, составление балансовой таблицы и определение влияний операций на изменение валюты баланса, открытие и заполнение счетов бухгалтерского учета, составление бухгалтерских записей (проводок), заполнение регистров синтетического и аналитического учета, таких как журнал регистрации фактов хозяйственной жизни, главной книги, оборотной ведомости по счетам синтетического учета, ведомости аналитического учета.

Контрольная работа выполняется по вариантам. Методические рекомендации по выполнению работы используются всеми студентами. Далее студент должен выбрать задачи своего варианта и решить их в соответствии с методическими указаниями. Контрольная работа, выполненная по данным другого варианта, будет возвращена на переработку без проверки.

для выполнения контрольной работы

Методические рекомендации по выполнению заданий контрольной работы

1. Контрольная работа состоит из семи заданий. Все задания выполняются всеми студентами в обязательном порядке.

2. В первом задании необходимо определить вид имущества или источника его формирования с максимальной детализацией.

3. Во втором задании нужно определить вид задолженности (дебиторская или кредиторская).

4. В третьем задании необходимо составить баланс организации. Определить какое имущество и на какую сумму находится в распоряжении организации, каковы источники формирования данного имущества. Отразить изменения в балансе под влиянием операций.

5. В четвертом задании необходимо открыть и заполнить счета бухгалтерского учета. Записать сальдо начальное по каждому счету, разнести операции по счетам, подсчитать обороты и определить сальдо конечное.

6. В пятом задании нужно по каждой хозяйственной операции составить бухгалтерские записи (проводки) с использованием отдельных этапов.

7. В шестом задании составить по каждой операции бухгалтерскую запись (проводку), записать в журнал регистрации и указать ее влияние на показатели бухгалтерского баланса (тип изменений). Открыть в главной книге счета бухгалтерского учета и разнести операции из журнала регистрации по счетам (10, 51, 75, 80). Подсчитать по каждому счету обороты за месяц и сальдо конечное. Составить ведомости аналитического учета по счету 10 «Материалы», по счету 75 «Расчеты с учредителями». Провести сверку данных синтетического и аналитического учета по счетам 10 «Материалы» и 75 «Расчеты с учредителями». По данным счетов бухгалтерского учета составить оборотную ведомость за январь месяц.

8. Цифровой материал в контрольной работе условный и не может использоваться в справочных целях.

ЧОУ ВПО «Институт экономики, управления и права (г.Казань)»

Кафедра бухгалтерского учета и аудита

Бухгалтерский учет и анализ

Фамилия, имя, отчество студента

С изменениями и дополнениями от:

7 мая 2003 г. 18 сентября 2006 г. 8 ноября 2010 г.

По заключению Минюста РФ от 9 ноября 2000 г. N 9558-ЮД настоящий приказ не нуждается в государственной регистрации

Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению см.приказМинфина РФ от 4 сентября 2001 г. N 69н

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283, приказываю:

1. Утвердить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению.

2. Ввести в действие настоящий приказ с 1 января 2001 года. Переход к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций разрешается осуществить в течение 2001 года по мере готовности организации.

О переходе на новый Плана счетов бухгалтерского учета см.письмоМинфина РФ от 15 марта 2001 г. N 16-00-13/05 иписьмоМНС РФ от 6 марта 2001 г. N ВГ-6-02/193

Министр финансов Российской Федерации

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

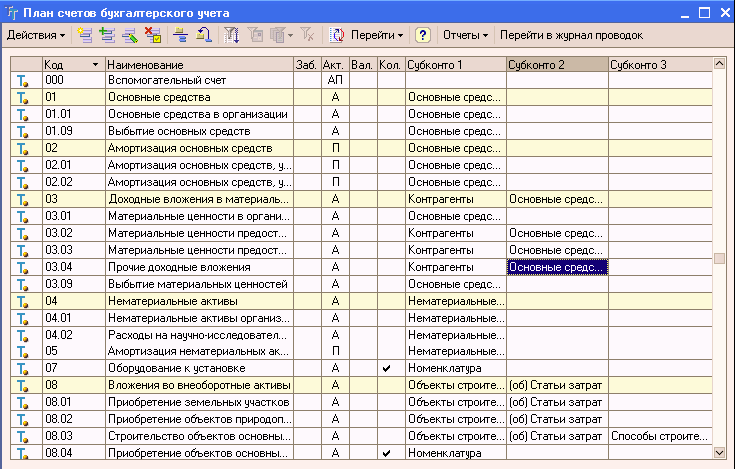

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

Раздел I. Внеоборотные активыСчета этого раздела предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

Счет 01 "Основные средства"Счет 01 "Основные средства" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы".

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 "Основные средства" в корреспонденции со счетом 83 "Добавочный капитал".

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 "Основные средства" корреспондирует со счетами:

по дебету по кредиту

Приказом Минфина РФ от 7 мая 2003 г. N 38н в настоящую Инструкцию внесены изменения и дополнения

См. текст в предыдущей редакции (HTML-формат. размер файла 350,9 кб; Zip-файл. 63,1 кб)

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО - ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

(в редакции приказа Минфина РФ от 7 мая 2003 г. N 38н )

О применении нового Плана счетов бухгалтерского учета см. письмо Минфина РФ от 15 марта 2001 г. N 16-00-13/05

Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкции по его применению см. приказ Минфина РФ от 4 сентября 2001 г. N 69н

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

План счетов бухгалтерского учета 2015 распечатать на одном листе

26 марта 2014 План счетов бухгалтерского учета Украины приведен здесь … года под № 893/4186 (с изменениями и дополнениями, последние из которых … РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). … План счетов представляет собой схему регистрации и

26 марта 2014 План счетов бухгалтерского учета Украины приведен здесь … года под № 893/4186 (с изменениями и дополнениями, последние из которых … РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). … План счетов представляет собой схему регистрации и

Ассоциация Бухгалтеров, Аудиторов и Консультантов ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА Подробно порядок учета в соответствии с последней редакцией Плана счетов рассмотрен в книге "10 000 и одна проводка".

Издание содержит План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н, включая изменения, которые внесены приказом Минфина России от 18.09.2006 № 115н.

Дан комментарий к изменениям в Плане счетов бухгалтерского учета.

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010) и действует в 2014 и 2015 году. По Плану счетов бухгалтерского учета бухгалтерский учет должен вестись в организациях

К сожалению, краткий комментарий не позволяет рассмотреть весь спектр проблем учета. Подробно порядок учета в соответствии с последней редакцией Плана счетов рассмотрен в книге "10 000 и одна проводка". - М. ИД "Аргумент", 2007 (872 с). Это уникальное издание содержит не только типовые проводки, но и схемы учета отдельных хозяйственных операций. Кроме того, по каждой проводке приводятся все необходимые первичные учетные документы и аналитические регистры.

Приказ Минфина РФ от 16.12.2010 № 174н Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению. Редакция на дату16 декабря 2010

Книга может быть использована в качестве учебного пособия при изучении бухгалтерского учета в учебных заведениях различного уровня, а также при повышении квалификации специалистов. Надеемся, что данное издание будет интересно широкому кругу читателей, бухгалтерам и руководителям предприятий и организаций всех форм собственности. ПБУ 9/99. последние изменения приказом Минфина РФ №156н от 27.11.2006г. и тем же приказом Учет расходов организации: положение по бухгалтерскому учету.

ПБУ 9/99. последние изменения приказом Минфина РФ №156н от 27.11.2006г. и тем же приказом Учет расходов организации: положение по бухгалтерскому учету.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010).

План счетов – это система бухгалтерских счетов финансов РФ от 31.10.2000 года, последняя редакция была произведена 8.11.2010. Существует несколько видов планов счетов: общий, план счетов для проведения учета в кредитных организациях

План счетов – это система бухгалтерских счетов финансов РФ от 31.10.2000 года, последняя редакция была произведена 8.11.2010. Существует несколько видов планов счетов: общий, план счетов для проведения учета в кредитных организациях

Приказ Минфина №94Н От 31.10.2000 Инструкция

Приказ Минфина №94Н От 31.10.2000 Инструкция

"Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" (корреспонденция счетов) КонсультантПлюс: примечание. Начало действия редакции - 01.01.2011. - - - - - - - - - - - - - - - - - - - - - - - - - - Изменения, внесенные Приказом Минфина РФ от 08.11.2010 N 142н, вступают в силу с 1 января 2011 года.

ПРИКАЗ от 31 октября 2000 г. N 94н. ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ ( в ред. Приказов Минфина РФ от 07.05.2003 N 38н, учета финансово- хозяйственной деятельности организаций и инструкцию по его применению. 2.Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283, приказываю: 1. Утвердить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению. 2. Ввести в действие настоящий Приказ с 1 января 2001 года.

По заключению Минюста РФ от 9 ноября 2000 г. N 9558-ЮД настоящий приказ не нуждается в государственной регистрации Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению см. приказ Минфина РФ от 4 сентября 2001 г. N 69н Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283, приказываю: 1. Утвердить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению. 2. Ввести в действие настоящий приказ с 1 января 2001 года. Переход к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций разрешается осуществить в течение 2001 года по мере готовности организации. О переходе на новый Плана счетов бухгалтерского учета см. письмо Минфина РФ от 15 марта 2001 г. № 16-00-13/05 и письмо МНС РФ от 6 марта 2001 г. N ВГ-6-02/193

Министр финансов Российской Федерации — А.Кудрин

Приказом Минфина РФ от 7 мая 2003 г. N 38н в настоящий план счетов внесены изменения

Изменения вводятся в действие, начиная с бухгалтерской отчетности за 2003 г.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

(утв. приказом Минфина РФ от 31 октября 2000 г. N 94н)

(с изменениями от 7 мая 2003 г. 18 сентября 2006 г.)

Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению см. приказ Минфина РФ от 4 сентября 2001 г. N 69н

Евгения Черницына Ученик (9), на голосовании 6 лет назад

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Утв. Приказом Министерства финансов РФ от 31 октября 2000г. № 94н (в ред. от 7 мая 2003 г. №38н, от 18 сентября 2006 г. № 115н).

Учет доходов организации: Положение по бухгалтерскому учету. ПБУ 9/99. утв. приказом Минфина РФ №32н от 06.05.99г. (в ред. от 30.03.2001г.)

Учет расходов организации: положение по бухгалтерскому учету. ПБУ 10/99. утв. приказом Минфина РФ №33н от 06.05.99г. (в ред. от 30.03.2001г.)

Это все последние редакции? Или есть новее?

Голосование за лучший ответ

Sadie Ученик (108) 6 лет назад

Учет доходов организации: Положение по бухгалтерскому учету. ПБУ 9/99. последние изменения приказом Минфина РФ №156н от 27.11.2006г.

и тем же приказом

Учет расходов организации: положение по бухгалтерскому учету. ПБУ 10/99.последние изменения приказом Минфина РФ №156н от 27.11.2006г.

план счетов с тех пор не изменялся