Рейтинг: 4.3/5.0 (1925 проголосовавших)

Рейтинг: 4.3/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

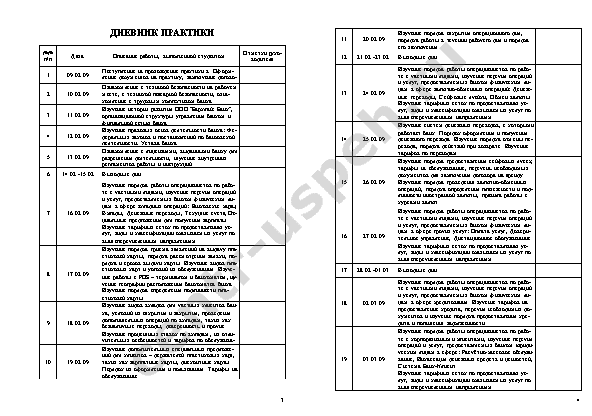

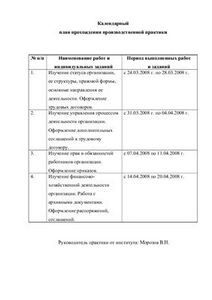

Основу списка литературы должны составлять нормативные документы по вопросам программы практики. Дневник прохождения практики экономиста ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ИНДУСТРИАЛЬНЫЙ УНИВЕРСИТЕТ ГОУ МГИУ ИСТИТУТ ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ Отчёт о практике По бухгалтерскому финансовому учёту Место прохождения практики: БЕЛОКАЛИТВЕНСКОЕ МЕТАЛЛУРГИЧЕСКОЕ. Дневник прохождения практики экономиста ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ. Дневник заполняется регулярно, аккуратно. Периодически, не реже 1 раза в неделю, студент обязан представить дневник нa просмотр руководителю. Заполнить Дневник По Производственной Практике. Как заполнить дневник по практике студенту. Заполнить Дневник По Производственной Практике. Выполнение работ по профессии младшая медицинская сестра по уходу за больными Решение проблем пациента посредством сестринского. Дневник по производственной практике финансам Экономический факультет. Кафедра финансов и кредита. Дневник производственной практики «Налоговый и финансовый менеджмент» студентки специальности «Финансы». Выполненная работа на практике согласно программы. Дата Краткое содержание изучаемого вопроса. Дневник по производственной практике финансам Экономический факультет. Кафедра финансов и кредита. Нужна справка о прохождении производственной практики, преддипломной, учебной, трудовой стаж, 2 НДФЛ? У нас можно купить данные виды справок купить преддипломную практику и многое другое. Нужна справка о прохождении производственной практики, преддипломной, учебной, трудовой стаж, 2. ФАКУЛЬТЕТ Кафедра «Финансы и кредит» Дневник производственной практики «Налоговый и финансовый менеджмент» Студента 5 курса Специальности 7. Дата окончания практики «9» апреля 2010г. Руководитель практики от кафедры Индивидуальный календарь план. ФАКУЛЬТЕТ Кафедра «Финансы и кредит» Дневник производственной практики «Налоговый и финансовый менеджмент» Студента 5 курса. Отч т по производственной практике в суде по. Отчёт по практике, Право и юриспруденция, 14 страниц 2014 год Оригинальность работы: не удалось проверить по данным Отчет подготовлен самостоятельно, законодательная база актуальна. Работа оценена и защищена на "отлично" в апреле 2014 года. Дополнительно прилагается дневник с перечнем. Отчёт по практике, Право и юриспруденция, 14 страниц 2014 год Оригинальность работы: не удалось проверить по данным Отчет. УЧЕБНАЯ ПРОГРАММА ТЕХНОЛОГИЧЕСКОЙ ПРАКТИКИ для учреждений, обеспечивающих получение среднего специального образования по специальности 2-250135 «БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И КОНТРОЛЬ». Дневник по практике, производственной, преддипломной Дневник преддипломной практики — неотъемлема часть отчета по практике. Он представляет собой тетрадь, где указано название вуза, кафедра, факультет, специальность и курс. Естественно, дневник содержит и данные студента фамилию, отчествокоторый. Дневник по практике, производственной, преддипломной Дневник преддипломной практики — неотъемлема. «Марьиногорский государственный ордена «Знак Почёта» аграрно-технический колледж. «Марьиногорский государственный ордена «Знак Почёта» аграрно-технический колледж. Лобанка» ДНЕВНИК — ОТЧЕТ о. Дневник прохождения производственной практики финансы и кредит образец Подробнее Подробнее Дневник прохождения производственной практики doc. Группа финансы и кредит преддипломная практика и - сбербанк онлайн заявка на кредитную карту статус принята что. Дневник прохождения производственной практики финансы и кредит образец Подробнее Подробнее Дневник. Кафедра «Экономика и управление на предприятии» ЛЫСЕНКО УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ПО ПРОИЗВОДСТВЕННО-ПРОФЕССИОНАЛЬНОЙ И ПРЕДДИПЛОМНОЙ ПРАКТИКЕ специальности 080502 «Экономика и управление на предприятии туризма и гостиничного хозяйства » Челябинск 2009 МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ. Кафедра «Экономика и управление на предприятии» ЛЫСЕНКО УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ПО ПРОИЗВОДСТВЕННО-ПРОФЕССИОНАЛЬНОЙ И ПРЕДДИПЛОМНОЙ. ЦЕЛИ И ЗАДАЧИ ПРЕДДИПЛОМНОЙ ПРАКТИКИ Преддипломная практика является завершающим этапом подготовки специалиста по экономике и управлению на предприятии отрасли и проводится для овладения выпускником профессиональным опытом, проверки профессиональной готовности будущего специалиста. ЦЕЛИ И ЗАДАЧИ ПРЕДДИПЛОМНОЙ ПРАКТИКИ Преддипломная практика является завершающим этапом подготовки. Присоединяйся к миллионам других студентов и начни свое исследование Стань пользователем СкачатьPеферат У тебя есть хороший научный материал, который может вдохновить других пользователей СкачатьPеферат?

Филиальная сеть в области. Пример заполнения дневника по практике Дата Задание Ход выполнения Выводы 10.

Отчет по производственной практике ОАО НефАЗ Характеристика с места практики. Если заполнение дневника по преддипломной, производственной, учебной практике вызывает трудности, то ознакомление с информацией данного раздела окажется.

Написать комментарий

Точки зрения ученого, преподавателя статистики и статистика-практика могут в. университета (РИНХ), «Воздействие потребительского кредитования на. занимающиеся статистикой, не поддержали статистиков-экономистов. на статистических и маркетинговых алгоритмах. для производственной.

образец заполнения дневника производственной практики экономиста ринх - образец заполнения дневника производственной практики экономиста ринх. Дневники по практике студента (образцы, примеры, правила заполнения).29 сен 2014. Дневник по практике – один из основных документов студента во. Здесь можно посмотреть образец оформления дневника по практике студента. Теперь вы знаете, как заполнить дневник по производственной.

Здесь есть образцы и примеры дневников по практике студентов ВУЗов. Дневники по практике студента (образцы, примеры, правила заполнения) /. Дневник прохождения производственной практики менеджера (Образец) >.

Дневники к отчету по практике - бесплатно, скачивайте и сдавайте. Дневник производственной практики экономиста · Индивидуальный план. Образец дневника по практике экономиста · Календарный план практики по.

Дневник по практике - это описание обязательной для каждого студента стажировки на. Заполненный дневник практики экономиста · Дневник- образец по. Дневник заполненный производственной практики экономиста · Дневник по. Таких страничек необходимо сделать побольше, так как заполнять их.

1 мар 2013. На видео показано, как правильно заполнять дневник по практике. Посмотрев Вы сможете заполнить свой дневник. С уважением.

Примеры дневника по практике, производственной, преддипломной. Вы можете заказать дневник по практике психолога, юриста, экономиста, менеджера. Примеры (образцы) дневников: Дневник практики психолога пример: 1. Дневник по практике экономиста (пример заполнения). 08.02- 12.02.10.

Бесплатно отчет по практике при заказе дипломной работы. Антиплагиат 80%.

Хотите работать как экономист? Indeed вам поможет!

образец заполнения дневника производственной практики экономиста ринхУчет вложений во внеоборотные активы регламентируется:

НК РФ часть 2 гл. 25 «Налог на прибыль организаций» от 05.08.2000 №117-ФЗ

Приказ Минфина «Методические указания по учету основных средств» от 13.10.2003 №91 н

ПБУ 6 1 «Учет основных средств» от 30.03.01 № 26 н.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1), акт о приеме-передаче здания (сооружения) (форма N ОС-1а), акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма N ОС-1б) применяются для оформления и учета операций приема, приема-передачи объектов основных средств.

Указанные акты, утвержденные руководителем организации, вместе с технической документацией передаются в бухгалтерскую службу организации, которая на основании этих документов открывает инвентарную карточку или делает отметку о выбытии объекта в инвентарной карточке.

Инвентарная карточка учета объекта основных средств (форма N ОС-6), инвентарная карточка группового учета объектов основных средств (форма N ОС-6а), инвентарная книга учета объектов сновных средств (форма N ОС-6б) применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Инвентарная карточка открывается на каждый инвентарный объект.

Организация, имеющая небольшое количество объектов основных средств, пообъектный учет может осуществлять в инвентарной книге с указанием необходимых сведений об объектах основных средствах по их видам и местам нахождения.

При наличии большого количества объектов основных средств по месту их нахождения в структурных подразделениях их учет может осуществляться в инвентарном списке или другом соответствующем документе, содержащем сведения о номере и дате инвентарной карточки, инвентарном номере объекта основных средств, полном наименовании объекта, его первоначальной стоимости и сведения о выбытии (перемещении) объекта.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также на выбывшие объекты основных средств в течение месяца могут находиться (до конца месяца) обособленно от инвентарных карточек остальных основных средств.

Данные инвентарных карточек ежемесячно суммарно сверяются с данными синтетического учета основных средств.

Заполнение инвентарной карточки (инвентарной книги) производится на основе акта (накладной) приемки-передачи основных средств, технических паспортов и других документов на приобретение, сооружение, перемещение и выбытие инвентарного объекта основных средств. В инвентарной карточке (инвентарной книге) должны быть приведены: основные данные об объекте основных средств, сроке его полезного использования; способе начисления амортизации; отметка о неначислении амортизации (если имеет место); об индивидуальных особенностях объекта.

На объект основных средств, полученный в аренду, для организации учета указанного объекта на забалансовом счете в бухгалтерской службе арендатора рекомендуется также открывать инвентарную карточку.

Приобретен принтер на сумму 5401,67, НДС – 972,3. Стоимость принтера списана полностью.

Таблица 2 – Хозяйственные операции по учету основных средств

Учет материально-производственных запасов ведется с использованием следующих документов:

ПБУ 5 1 «Учет материально-производственных запасов»

Приказ Минфина «Методические указания по учету материально-производственных запасов» от 28.12.2001 № 119н

Доверенность (формы N М-2 и N М-2а) применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

Форму N М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи - как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Приходный ордер (форма N М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

Акт о приемке материалов (форма N М-7) применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

Лимитно-заборная карта (форма N М-8) применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер).

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат).

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которым предоставлено право его установления.

Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита.

Требование-накладная (форма N М-11) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами. Накладную составляют в двух экземплярах.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладная на отпуск материалов на сторону (форма N М-15) применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов. Накладную выписывают в двух экземплярах.

Карточка учета материалов (форма N М-17) применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом).

Таблица 3 – Хозяйственные операции по учету материально-производственных запасов

Учет расчетов с работниками организации

Учет расчетов с работниками организации регламентируется ТК от 30.12. 2001 г. N 197-ФЗ

Приказ (распоряжение) о приеме работника на работу (форма N Т-1), приказ (распоряжение) о приеме работников на работу (форма N Т-1а) применяются для оформления и учета, принимаемых на работу работников по трудовому договору и заполняются: форма N Т-1 - на одного работника, форма N Т-1а - на группу работников.

При оформлении приказа (распоряжения) о приеме работника(ов) на работу указываются наименование структурного подразделения, должность (специальность, профессия), срок испытания, если работнику устанавливается испытание при приеме на работу, а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.). При заключении с работником(ами) трудового договора на неопределенный срок в реквизитах "Дата" (форма N Т-1) или "Период работы" (форма N Т-1а) строка (графа) "по" не заполняется.

Подписанный руководителем организации или уполномоченным на это лицом приказ (распоряжение) объявляется работнику(ам) под расписку. На основании приказа (распоряжения) работником кадровой службы вносится запись в трудовую книжку о приеме работника на работу и заполняются соответствующие сведения в личной карточке (форма N Т-2 или N Т-2ГС(МС), а в бухгалтерии открывается лицевой счет работника (форма N Т-54 или N Т-54а).

Лицевой счет (форма N Т-54), лицевой счет (форма N Т-54а) применяются для ежемесячного отражения сведений о заработной плате, выплаченной работнику в течение календарного года. Заполняются работником бухгалтерии.

Табель учета рабочего времени и расчета оплаты труда (форма N Т-12), табель учета рабочего времени (форма N Т-13) применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду.

Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Расчетно-платежная ведомость (форма N Т-49), расчетная ведомость (форма N Т-51), платежная ведомость (форма N Т-53) применяются для расчета и выплаты заработной платы работникам организации.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах "Начислено" проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

Таблица 4 – Хозяйственные операции по учету расчетов с работниками организации

Учет затрат на производство продукции

Учет затрат на производство регламентируется ПБУ 10/99 «Расходы организации» от 30.03.99 № 33н

Готовая продукция учитывается по прямым статьям затрат. К прямым расходам относятся:

Стоимость материалов, использованных при производстве;

Заработная плата рабочих, занятых в производстве (кроме управленческого аппарата);

ЕСН с зарплаты рабочих.

Прямые расходы распределяются на остатки незавершенного производства и нереализованной продукции. Общехозяйственные расходы сразу учитываются на счете 90 «Продажи».

Для учета себестоимости продукции используются первичные документы по учету материалов, заработной платы, амортизации и т. д. заполняемые тем отделом. к которому они относятся. Все документы группируются по видам продукции для составления сметы или калькуляции.

Таблица 5 – Хозяйственные операции по учету затрат на основное производство

Учет готовой продукции и товаров

Локально-сметный расчет (смета) (приложение Т) составляется и рассчитывается планово-экономическим отделом организации. Затраты формируются по разделам, видам работ. При составлении локальных сметных расчетов без деления на разделы начисление сметной прибыли производится в конце расчета (сметы), а при формировании по разделам - в конце каждого раздела и в целом по сметному расчету (смете)

Кроме того, организация использует самостоятельно разработанный документ, в котором отражает калькуляцию себестоимости продукции (приложение У). Калькуляция составляется и рассчитывается бухгалтерской службой организации.

Для учета готовой продукции фирма применяет счет 40 «Выпуск продукции (работ. услуг)»

Таблица 6 – Хозяйственные операции по учету продукции и товаров

Наименование хозяйственной операции

Списаны расходы по выполненным работам

Локальный сметный расчет

Учет расчетов с поставщиками и покупателями

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых товаров и единица измерения;

6) количество поставляемых по счету-фактуре товаров (работ, услуг);

7) цена (тариф) за единицу измерения без налога;

8) стоимость товаров (работ, услуг), имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Таблица 7 – Хозяйственные операции по учету расчетов с поставщиками и покупателями

Учет финансовых результатов

Сметная прибыль в составе сметной стоимости строительной продукции - это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

В составе норматива сметной прибыли учтены затраты на:

- отдельные федеральные, региональные и местные налоги и сборы;

-расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов);

- материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха,);

- организацию помощи и бесплатных услуг учебным заведениям.

В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат.

Сметная прибыль определяется с использованием:

- общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

- нормативов по видам строительных и монтажных работ;

- индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации.

При определении сметной стоимости отделочных работ общеотраслевой норматив сметной прибыли составляет 55% к величине средств на оплату труда рабочих (строителей и механизаторов).

Таблица 8 – Хозяйственные операции по учету финансовых результатов

Учет расчетов с бюджетом и внебюджетными фондами

Для начисления ЕСН используют налоговую декларацию по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам. Форма налоговой декларации заполняется шариковой или перьевой ручкой, черным либо синим цветом. Возможна ее распечатка на принтере.

Декларация представляется на бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации.

Декларация на бумажном носителе может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При отправке Декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче Декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

При заполнении Декларации учитывается следующее.

Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

В каждой строке и соответствующей ей графе Декларации указывается только один показатель. В случае отсутствия каких-либо отдельных показателей, предусмотренных Декларацией, в соответствующей строке ставится прочерк.

Если на страницах Декларации, которые должны быть представлены налогоплательщиком, какие-либо таблицы им не заполняются, то в полях этих таблиц ставится прочерк.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись налогоплательщика или его представителя под исправлением, с указанием даты исправления. Все исправления заверяются печатью организации.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

После заполнения Декларации проставляется сквозная нумерация заполненных страниц в поле "Стр.".

В верхней части каждой заполняемой страницы Декларации указываются:

для российской и иностранной организаций:

идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), который присвоен организации тем налоговым органом, в который налогоплательщик представляет Декларацию. При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя "ИНН", в первых двух ячейках следует проставить нули (00);

для российской организации:

ИНН и КПП по месту нахождения организации указываются налогоплательщиком согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации;

КПП по месту нахождения обособленного подразделения - согласно Уведомлению о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации .

для иностранной организации:

ИНН и КПП по месту нахождения отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, - на основании Свидетельства о постановке на учет в налоговом органе;

для физического лица:

ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

Титульный лист, Разделы 1, 2, 2.1 Декларации представляются всеми налогоплательщиками. В Разделе 2.1 налогоплательщиками заполняется таблица для отражения налоговой базы по интервалам до 280000 рублей и выше. Разделы 3, 3.1 Декларации заполняются налогоплательщиками, применяющими налоговые льготы.

Достоверность и полнота сведений, указанных в Декларации, подтверждаются налогоплательщиками или их представителями в нижней части титульного листа, а также каждого заполняемого Раздела Декларации .

Таблица 9 – Хозяйственные операции по учету расчетов с бюджетом и внебюджетными фондами

Учет расчетов по кредитам и займам

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, - независимо от суммы.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия займодавца.

Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

В договоре должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность сторон за нарушения договора, включая ответственность за нарушение обязательств по срокам осуществления платежей, а также порядок его расторжения и другие существенные условия договора.

К отношениям по кредитному договору применяются правила, как в договоре займа.

Кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Получен кредит размером 51000 тыс. руб. на приобретение основного средства. Ежемесячно выплачиваются 6% от стоимости кредита.

Хозяйственные операции по учету расчетов по кредитам и займам

Учет собственного капитала

Счет 80 "Уставный капитал" предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 "Уставный капитал" должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 "Уставный капитал" производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 "Уставный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями". Фактическое поступление вкладов учредителей проводится по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 "Уставный капитал" организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Государственные и муниципальные унитарные предприятия вместо уставного (складочного) капитала учитывают уставный фонд, сформированный в установленном порядке.

От учредителей получены вклады в уставный капитал:

Денежные средства на сумму 1000 руб.

Материалы на сумму 5000 руб.

Основные средства на сумму 2400 руб.

Таблица 11 – Хозяйственные операции по учету собственного капитала

Учет резервов и целевого финансирования

Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Счет 63 "Резервы по сомнительным долгам" предназначен для обобщения информации о резервах по сомнительным долгам.

На сумму создаваемых резервов делаются записи по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 63 "Резервы по сомнительным долгам". При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 "Резервы по сомнительным долгам" в корреспонденции с соответствующими счетами учета расчетов с дебиторами. Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 "Резервы по сомнительным долгам" и кредиту счета 91 "Прочие доходы и расходы".

Аналитический учет по счету 63 "Резервы по сомнительным долгам" ведется по каждому созданному резерву.

Таблица 12 – Хозяйственные операции по учету резервов и целевого финансирования

Dateiformat: Microsoft Word 25 сен 2014. Дневник по производственной практике. обучения по профессии продавец. Экономика и управление аграрным производством, экономист. Отчет. о работе юридического факультета РГЭУ (РИНХ). за 2012-20 13. в. заполнение дневника по производственной практике, образцы .

Здесь можно посмотреть образец оформления дневника по практике. Теперь вы знаете, как заполнить дневник по производственной практике. ПРОХОЖДЕНИЯ____преддипломной______ ПРАКТИКИ. (вид практики). Дневник прохождения производственной практики менеджера (Образец) >. Дневник прохождения производственной практики менеджера (Образец). ?. Место прохождения практики по менеджменту: предприятие ООО. Отчет о практике - Отчет по бухгалтерской (производственной) практике на предприятии DOC XLS. Характеристика студента, дневник практики, организационная структура. Специальность - экономист по бухгалтерскому учёту. Дневник. РГЭУ "РИНХ" 3 курс Учетно-экономический факультет, 2011 г.

Нет комментариев. Ваш будет первым!

Описание: дневник производственной практики экономиста заполненныйЦелью прохождения практики в ОАО «Трест Камдорстрой» является ознакомление с производственно-экономической Заполненный дневник практики экономистаДневник по практике, производственной, преддипломнойПроизводственная практика экономиста, заполнение дневника практики и отзыва-характеристики практикантаДневники по практике студента: производственная, учебная,Как заполнить дневник преддипломной (или производственной) практики экономиста? Для его заполнения нужно выполнить несколько шагов:

Дневник по практике экономистаПлейкаст «Дневник производственной практики экономиста образец заполнения». Заполненный образец дневника по преддипломной практике Предполагается, чтоДневник заполненный производственной практики экономиста - ДневникДневник заполненный производственной практики экономиста. Дневник заполненный производственной практики экономиста

Последние комментарии:

116 новых комментариев

Скачала накладная бланк и не разочарована.

Дневники по практике студента: производственная, учебная,

Производственная практика экономиста, заполнение дневника практики и отзыва-характеристики практиканта

Дневник заполненный производственной практики экономиста

Этапы, как заполняется дневник по производственной практике: Заказать отчет по практике на заказ и мы заполним дневник бесплатно!

Заполненный дневник по производственной практики

На нашем сайте Вы можете оформить заказ на "дневник производственной практики экономиста заполненный".

Плейкаст «Дневник производственной практики экономиста образец

Изучение финансовых отчетностей производственно – финансовой деятельности. Студент – практикант подписывает заполненный дневник по практике экономиста.

Дневник практики: 127 пунктов, которыми можно заполнить дневник

Дневник заполненный производственной практики экономиста. Заполненный дневник по практике. Поделись с друзьями, за репост + 100мильонов к карме:

Тогда заходи и мы обязательно поможем!

Внимание! В связи с большим количеством обрашений мы переехали на новый VIP сервер

Пожалуйста, подождите.

Если сайт долго не загружается,

перейдите по ЭТОЙ ссылке

самостоятельно.

Отчеты по практике - образцы. Образцы отчетов по практике. Производственная практика - важный этап учебного процесса, закажи отчет по практике! Отчеты преддипломной, производственной практики.

Любая сложность, быстро! Заполнение дневника по практике. На видео показано, как правильно заполнять дневник по практике. Посмотрев вы сможете. Дневник по преддипломной - как оформить и составить дневник по преддипломной практике? Как бывают тонкости заполнения? Дневники по практике студента - дневники по практике студента (образцы, примеры, правила заполнения) добро пожаловать - образец дневника практики.

Пример заполнения дневника практики студента является лишь ориентиром, как оформить дневник - дневник по преддипломной практике оформляется так же, как отчет по производственной или - материалы производственной. В период обучения студенты проходят два вида практики – производственную и преддипломную. Образец заполнения образец заполнения доверенности- подробная информация описание ценыобразец заполнения дневника - бесплатные сочинения по образец заполнения дневника по практике для студентов. Дневник практики и образец его. Скачать форму дневника практики (*doc).

Подробные инструкции по заполнению дневника вы. Работа для сетевиков в интернете. Новый формат млм - компания skinny body care. Товарооборот без продаж. Методические указания. Воспользуйся поиском отчета оп преддипломной практике.

Образец заполнения дневника преддипломной практики экономистаКоличество комментариев: 12