Рейтинг: 4.7/5.0 (1905 проголосовавших)

Рейтинг: 4.7/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

Ещё статьи по теме

Несмотря на популярность кредитных пластиковых карт и уйму партнерских программ, наши люди привыкли доверять старой доброй наличности. Поэтому, когда денег не хватает, человек идет в банк и просит кредит наличными деньгами. В этой статье мы рассмотрим, пожалуй, самую ответственную стадию получения кредита – оформление заявки на получение кредита наличными. Разберемся, как оформить заявку на подобный кредит - а именно где это можно сделать, какие документы вам потребуются и на что следует обратить внимание перед подачей заявки в банк.

Предлагают нашему вниманию

Первый вопрос, который возникает у заемщика: в какой банк обратиться за кредитом? Выбор здесь огромен – кредиты наличными сегодня дают, за редким исключением, практически все банки, работающие с физическими лицами (населением). Вы наверняка сталкивались с рекламой, сулящей «до 500 тысяч наличными в день обращения» и т.п. – ее публикуют как крупнейшие банки (Сбербанк, ВТБ 24, Газпромбанк, Росбанк ), так и менее крупные. Кредит наличными можно взять и у дочерних банков международных концернов (БНП Париба, Юникредит и т.д.).

Кому банк готов выдать кредит наличными? Заявку на такой кредит есть смысл подавать, только если вы гражданин Российской Федерации, не имеющий «плохой» кредитной истории (невозвраты кредитов и т.п.), в возрасте от 18-21 до 59-65 лет на момент окончания срока действия кредитного договора, имеющий постоянную регистрацию в том же районе, что и отделение банка, в котором запрашивается кредит. Если ваш возраст близок к минимальному или максимальному, перед подачей заявки на кредит обязательно убедитесь, что выбранный вами банк готов выдать ссуду человеку вашего возраста. Так, если вам 60 лет, не стоит подавать заявку в банки, где максимальный возраст заемщика на момент окончания(!) кредитного договора – 59 лет.

В какой банк подавать заявку. Здесь главное – не спешить: внимательно сравните условия по кредитам и выберите банк, условия которого кажутся вам наиболее подходящими. Обратите внимание на следующее:

- если вы получаете зарплату через банк Х, в первую очередь рационально обратиться за кредитом именно в этот банк. Дело в том, что процентные ставки «для своих» у любого банка ниже, поэтому у вас есть хороший шанс получить кредит по минимальной ставке;

- размер ставки по кредиту. Это может быть «17,5 – 20%», «9 – 19%», «10 – 49%» и т.д. Если вы не зарплатный клиент банка и не имеете положительной кредитной истории, обращайтесь в тот банк, где процентные ставки пониже, а коридор максимально узок (например, 15-17% годовых);

- условия предоставления кредита. Если вы не можете подтвердить свои доходы документально («серая» зарплата, временно не работаете и т.д.), приготовьтесь к тому, что процентная ставка для вас будет выше. Желающим сэкономить на процентах рекомендуем, по возможности, принести справки о доходах;

- условия погашения (есть ли досрочное погашение, график платежей по кредиту и т.д.). Если вы планируете взять в кредит небольшую сумму, обратите внимание на наличие или отсутствие комиссии за досрочное погашение: есть вероятность, что она сделает ваш кредит ощутимо дороже.

В устной и письменной форме

Случается, что «на ловца и зверь бежит» - вам звонит сотрудник банка, в котором вы некогда уже брали кредит или получаете зарплату. В таком случае вы можете оставить заявку прямо по телефону, через сотрудника банка – решение о выдаче вам кредита будет принято в тот же день или на следующий. Обратите внимание: устная форма заявки не избавляет вас от необходимости оформлять документы на кредит!

Позвонить в банк, кредитные условия которого вам подходят, можно и самостоятельно. Если вы обращаетесь в этот банк впервые либо не имеете кредитной истории вообще, процедура устной заявки займет у вас несколько больше времени, поскольку подробных сведений о вас в базе клиентов этого банка нет.

Если вы не любите общаться по телефону, можно заполнить и подать заявку на кредит через Интернет. Сделать это можно как через специализированный сайт, так и через официальный сайт выбранного банка. А если вы решительно не доверяете средствам связи, можно посетить ближайшее отделение вашего будущего кредитора и заполнить заявление на кредит вручную.

Условия в некоторых банках предусматривают, что подачи заявки онлайн вы получите SMS с уведомлением о решении насчет выдачи кредита. Решение может быть принято в течение часа, нескольких часов или рабочих дней (если ваша кредитная история небезупречна). Если решение о выдаче кредита положительное, выберите удобное для вас отделение банка, принесите туда необходимые документы (их перечень банк вышлет вам на электронный адрес, который вы указали в заявке) и подпишите кредитный договор.

Как заполнять заявку?

Как в онлайн-заявке, так и в бумажной анкете обязательно присутствуют следующие поля: ФИО, дата рождения, серия и номер паспорта, адрес прописки и фактического проживания, мобильный и домашний телефон, адрес вашей электронной почты и место работы. Помимо этого, банк может интересоваться, являетесь ли вы индивидуальным предпринимателем, и попросить ответить на вопросы о вашем семейном положении и образовании, наличии иных непогашенных задолженностей. В случае онлайн-заявки вам будет предложено выбрать удобное время для звонка менеджера.

Рекомендуем внимательно заполнять анкету, указывая в ней «правду и только правду». Дело в том, что любое искажение информации (вероятно, даже невольное) обернется отказом в выдаче кредита или как минимум подозрениями в вашей неблагонадежности. Если вам «не понравились» какие-либо поля и вы решили оставить их пустыми, сотрудник банка (в «офлайне») или электронная система не примет вашу анкету, предложив указать недостающую информацию.

Заполнив анкету, ожидайте звонка менеджера или SMS-уведомление об итоге рассмотрения вашей заявки. Если оно положительное – поздравляем: вы сделали все правильно и получили заветный кредит.

Тамара Рыбка. специально для Занимаем.ру. 8 Февраля 2012

Как правильно оформить заявку на кредит онлайн?

Жизнь современного человека все больше перетекает из материального мира в виртуальный. Ведь интернет сейчас не только средство для общения, через мировую сеть люди играют на биржах, бронируют билеты, покупают товары. Не отстают в развитии прогрессивного интернет-направления и банки. Чуть ли не на каждом сайте можно увидеть активное окошко, через которое можно связаться с кредитором и оставить заявку на получение займа. Впрочем, к этой, казалось бы, элементарной операции тоже нужно отнестись внимательно.

Вариант с электронной подачей заявки на кредит больше всего заинтересует людей, у которых дефицит свободного времени, и в особенности тех, что работают по стандартному пятидневному графику. Возможность «вырваться» с рабочего места в неурочное время случается не у каждого, а онлайн заявку можно отправить кредитору и в 10 вечера, и даже в воскресенье. К тому же, подобный сервис избавляет от необходимости ожидать своей очереди в банковском отделении. Рассмотрение самой заявки занимает не более четверти часа. Кроме того, человек может, не выходя из дому, ознакомиться с кредитными условиями различных заимодавцев, что поможет подобрать наиболее подходящего. В некоторых случаях, если оформить заявку на кредит онлайн, представитель кредитора может приехать к клиенту на дом, чтобы провести окончательное оформление бумаг и таким образом завершить процедуру выдачи займа. Если речь шла о кредитной карте, то после подписания нужных документов и открытия банком кредитного счета «пластик» также могут доставить лично клиенту.

Получить кредит, отправив лишь онлайн заявку, невозможно. После рассмотрения банком заявки клиента, и принятия положительного заключения о выдаче займа, последует звонок на контактный телефон, указанный в заявке, с предложением явиться в учреждение для оформления документов. На этой стадии кредитор воочию проверяет точность поданной заемщиком информации. Следовательно, клиент должен принести с собой «набор заемщика» - справка о доходах, код и паспорт. Кроме того, банк может потребовать дополнительные документы, состав коих будет варьироваться в зависимости от размера кредита, на который претендует соискатель. Непосредственно в банковском отделении клиент сможет подробнее узнать об условиях, на которых придется возвращать деньги – график платежей, комиссии, страховки, штрафы.

Как уже говорилось, интернет кишит ссылками, по которым предлагают отправить заявку на кредит онлайн. Однако надежней всего это делать с официальных сайтов банков. Таким образом, ваши данные не попадут в ненужные руки, и вы сможете избежать мошенников. При этом гарантией того, что открывшаяся страница не «липовая» станет аббревиатура https в начале адресной строки. Отказ банка в кредите на основании поданной заявки зачастую обусловлен самим соискателем. Для того, чтобы этого не произошло, к заполнению заявки нужно подойти со всей серьезностью. Вписываемые данные должны быть достоверными и находиться на положенных им местах. Кроме того, если кредитная история клиента была ранее испорчена, то получить «добро» на кредит, исходя из онлайн заявки, такой заемщик не сможет – потребуется персональный визит в банк. Предполагая оформление займа, нелишним будет провести самостоятельный расчет будущих выплат на кредитном калькуляторе. Найти их можно на любом банковском сайте. При этом надобно учитывать, что банк выдаст вам требуемую сумму денег только в том случае, если ваши ежемесячные платежи не превысят 30% от общего семейного дохода. Так что соизмеряйте ваши потребности с возможностями.

Впрочем, помимо стандартных банковских кредитов в интернете можно получить заем в системе WebMoney. Правда для этого следует оснастить компьютер программой WM Keeper Classic, которая даст возможность взаимодействовать с этой платежной системой. Пройдя процедуру регистрации, и обзаведясь персональным аттестатом (один из рейтингов в системе), можно будет отправить заявку на кредит. Еще одним местом в интернете, где есть шанс получить заем, является биржа кредитов. Данная структура может пригодиться тем заемщикам, которые получили отказ в банковском кредите.

Между тем, недавно опубликованы лучшие антикризисные кредитные предложения 2016 года без поручителей, с минимальным набором документов.

29 янв. 2014, 19:26

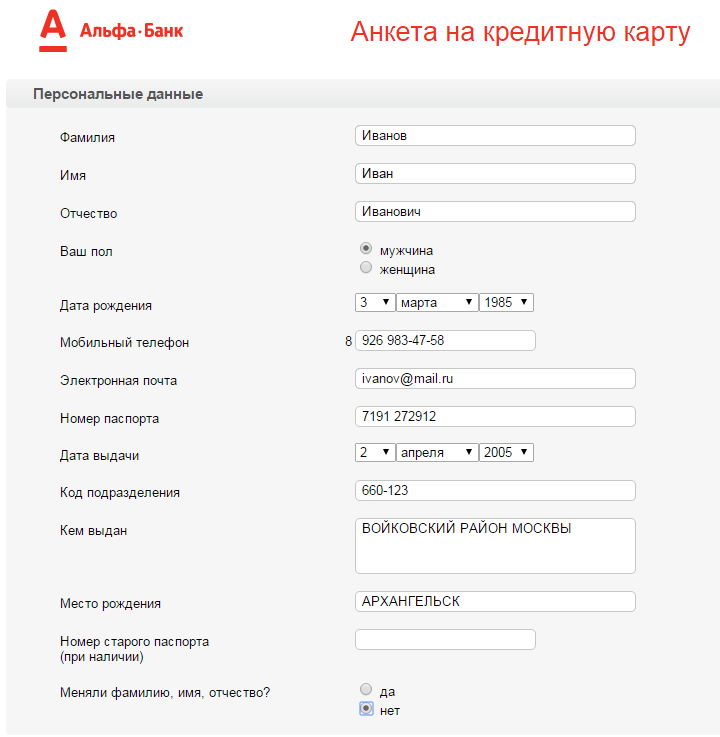

Анкета* – это заявление в письменной форме о желании взять кредит. Одобрение кредита наличными в банке зависит от того, как точно и верно вы заполните заявление.

Анкета* – это заявление в письменной форме о желании взять кредит. Одобрение кредита наличными в банке зависит от того, как точно и верно вы заполните заявление.

Сначала внимательно ознакомьтесь с анкетой и основными графами. Постарайтесь заполнить 70% информации самостоятельно. А то, что будет непонятно, спросите у менеджера.

*В данной статье публикуются общие рекомендации для классического шаблона банковской анкеты. Бланк анкеты в определенном банке может иметь свои, дополнительные пункты.

Разберем основные моменты при заполнении анкеты:1. Заполняйте анкету аккуратно и грамотно. Если плохой почерк, то лучше писать печатными буквами. Совершили ошибку - уточните у менеджера, как ее исправить. Возможно, придется переписать заявление. Если исправления допускаются, нужно аккуратно зачеркнуть и написать сверху верную информацию.

2. Заполнение паспортных данных. Данные заполняются в строгом соответствии с паспортом.

3. Если меняли фамилию, имя или отчество. Распространенные случаи смены фамилии – это вступление в брак. В данной ситуации указывается девичья фамилия, либо предыдущая. Но бывают случаи смены имени или отчества. Это также следует отразить в анкете.

4. Если нет номера домашнего телефона. Сейчас банки лояльно относятся к указанию номера мобильного. И обычно, это не служит препятствием для получения кредита наличными. Уточните у менеджера, является ли отсутствие номера домашнего телефона обязательным условием для подачи заявки. Возможно, стоит написать контактный номер телефона близкого родственника.

5. Не стоит указывать телефон соседей или коллеги по работе. Укажите супругу(а) или родителей. При звонке из банка муж/жена/родители должны подтвердить, что знают о том, что вы берете кредит, дать положительную характеристику и быть в курсе цели кредитования.

6. Отношение к воинской службе. Эта графа заполняется мужчинами. Кредит наличными выдается следующим гражданам:

7. Указывайте имеющееся имущество. Наличие имущества говорит о вашем статусе и добавляет вам баллы при оценке. Имущество должно быть оформлено на вас полностью или частично. Например, квартира в долевой собственности, машина – полностью ваша собственность.

8. Не скрывайте наличие кредитов. Банк проверяет вашу кредитную историю, поэтому нет смысла скрывать информацию о имеющихся займах. Кроме того, наличие кредитов не является «стоп-фактором», если они гасятся своевременно. Если вы взяли товар в кредит или имеете кредитную карту, специалист банка может спросить следующую информацию:

Эти данные вы найдете в оформленных документах. Удобнее сразу взять бумаги с собой.

9. Указывайте постоянные доходы. Банк оценивает вашу способность оплачивать кредит ежемесячно. Указание нерегулярных заработков завысит заработную плату, но не спасет в тяжелых финансовых ситуациях.

10. Укажите согласие на получение банком кредитных отчетов о кредитной истории и обработку информации в анкете. Без этого банк не имеет право проверить достоверность данных. А значит, и выдать кредит наличными.

В этой статье мы обсудим вопрос правильного подхода к оформлению кредита. Как взять кредит правильно, грамотно без ошибок. Разберём эту тему на примере потребительского кредита .

Для начала советуем:В наше время процесс получения кредита довольно тривиальный. Банки стараются максимально упростить процедуру заполнения анкеты и минимизировать время, которое требуется от клиента для подачи заявки. Тем не менее есть незыблемые основы, о которых следует знать.

Анкета — правильно заполняемГде бы вы не оформляли кредит, вас попросят заполнить анкету-заявление. Либо в электронном виде (заполняется через интернет), либо в рукописном варианте. Так же часто встречается вариант заполнения анкеты сотрудником банка с ваших слов. Самый оптимальный вариант заполнения анкеты – онлайн заявка на кредит, без визита в офис. Это экономит ваше время, а что еще важнее, позволяет получить предварительное решение. Есть такое понятие как «скоринг».

Не будем углубляться в терминологию, если в двух словах, скоринг – это предварительная проверка клиента по данным из анкеты. И уже на этом этапе можно получить одобрение или отказ. В случае отрицательного решения сбор документов и обращение в офис теряет всякий смысл. Анкету вы так же можете заполнить непосредственно в офисе, если при оформлении онлайн заявки на кредит у вас возникли какие либо сложности. Так же небольшой совет, заполняйте максимальное количество информации. Чем больше, тем лучше. Старайтесь не оставлять пустых полей.

Правильное заполнение анкеты — заявкиЭто основные моменты которые следует знать, чтобы заполнение анкеты не отняло у вас слишком много времени. Так же есть несколько хитростей, которые могут увеличить шансы на одобрение кредита.

Правильный пакет документовПодготовка документов – неотъемлемая часть правильного оформления кредита. В каждом отдельном случае пакет документов свой. Одни банки просят предоставить всевозможные справки, договора и снимают копии всего, что помещается в сканер. Другие банки, с «гордо поднятой головой» предлагают получить кредит только по паспорту. Но есть одно общее правило. Чем больше пакет документов, тем меньше % ставка, и это логично. Ведь, что может узнать банк о клиенте, по одному лишь паспорту?

Немало конечно, но куда меньше, чем если бы были рассмотрены документы подтверждающие трудоустройства, доход, наличие недвижимости, автомобиля и т.п. И чем меньше у банка информации, тем больше риски. Чем больше риски, тем больше будет у вас процентная ставка. Конечно бывают ситуации когда кредит нужен срочно.

В таких случаях можно пожертвовать более выгодными условиями в пользу скорости оформления, но если время есть, настоятельно рекомендуем собрать полный пакет документов. Что подразумевается под словом «полный» вам с радостью подскажут в выбранном банке. Не собирайте лишние документы. Не тратьте время зря, время – деньги.

Телефонная проверкаБудьте готовы что в течение 1-2 дней после подачи заявки вам поступит звонок из банка. Этого не нужно бояться, отвечайте на заданные вопросы придерживаясь тех данных, которые были в анкете. Говорите спокойно и уверено. Так же предупредите работодателя и лиц, указанных в анкете (супругу(а), и любых третьих лиц, чьи номера телефонов вы указывали), что им возможно тоже будут звонить. Это делается куда реже. Обычно звонят самому заемщику, реже работодателю.

В случае если до вас или до вашей организации не смогут дозвониться в течение определенного периода времени, как правило 1-3 дня, это в 99% случаев станет причиной отказа. Поэтому держите телефон рядом. Будьте готовы ответить в любое время, или заранее предупредите сотрудника банка, в какое время вам удобно отвечать. Вот и все. Оформляйте кредит правильно и одобрение не заставит себя ждать.

Отзывы, рекомендацииСейчас многие банки любых размеров активно практикуются в выдаче кредитов населению. Исходя из этого, важно знать, что получить такой кредит в банках РФ не сложно, а порой, возможно, оформление заявки на займ прямо у себя дома, сидя на диване.

Как правильно оформить заявку на кредит

Для большей уверенности в том, что вам не откажут в получении кредита следует пользоваться некоторыми правилами при оформлении заявки. Здесь представлены основные правила, как правильно оформить заявку:

Главный совет заключается в том, чтобы вы подавали заявку одновременно в несколько банков. Так вы увеличите ваши шансы на утвердительное решение.

Постарайтесь как можно тщательнее написать заявку, уклоняясь от недочётов. Преимущественно это относится к написанию ваших данных.

Требуется указание точных, достоверных данных, главным образом в графе, где вы указываете свою заработную плату. Естественно вы способны указать сумму несколько выше, чем реальная, но ведь платить кредит вам придётся с действительных доходов.

Если вы приняли решение подать заявку с помощью интернета, то укажите в ней свой телефон, на который вы всегда сможете ответить и не пропустить важного звонка. Так как по истечении некоторого времени вам позвонит представитель банка для уточнения данных и сообщения о том, принята ваша заявка или нет.

Прежде чем подавать заявку хорошо прочитайте условия предоставления вам кредита, вникните в суть. Вам следует выбирать только те условия, которые вы без сомнения считаете выгодными.

При наличии сомнения в вашей состоятельности и способности погасить кредит на сумму, которую вы решили взять, попробуйте занять меньшую сумму или же, хорошо всё продумав, не вообще не подавайте заявок. Ведь банк всё равно найдёт вариант взыскать с вас заёмную сумму.

Если банк в итоге одобрил вашу просьбу, то вы обязательно подписываете кредитный договор. Насторожитесь, если вам не предложат этого и поинтересуйтесь почему.

Помните, что кредит – это серьёзное решение, поэтому подойдите к этому очень ответственно, внимательно изучая все аспекты. Перед оформлением заявки не жалея времени ознакомьтесь со всеми нюансами. И напоследок хорошо продумайте то, нужно ли вам это на самом деле или это лишь очередная прихоть.

© Автор: Могилева Ольга

С этой статьей читают:

Кредит наличными

Чтобы запустить процедуру андеррайтинга, необходимо знать, как оформить заявку на кредит наличными правильно. По сути, этот документ представляет собой обычное заявление строгой формы. В нем клиент указывает целый перечень данных:

Разумеется, заполнение необходимых данных занимает определенное время, не считая ожидания в очереди. Поэтому многие граждане предпочитают не посещать банковское отделение лично.

Виртуальное оформление и реальные деньгиЧтобы сэкономить свое время, можно воспользоваться специальной электронной формой данного документа. Для этого нужно просто посетить Интернет-сайт нужного банковского учреждения. Особых затруднений данная процедура не вызывает. Решение по каждому поданному запросу выносится банками достаточно быстро. Если клиентом был указан номер мобильного телефона (а это чаще всего обязательное требование), то результат рассмотрения отсылается ему в смс-сообщении. Возможен также вариант, что банковский менеджер перезванивает самостоятельно. Кстати, в ходе разговора он поясняет клиенту, когда можно подойти за получением займа.

Чем еще удобна электронная форма подачи информации, необходимой для получения нецелевого займа? А тем, что за относительно короткое время можно разослать несколько запросов в различные банки. Естественно, в те, которые наиболее интересны в плане условий получения и обслуживания кредита.

В настоящее время в Интернете есть специальные сайты, которые работают по обратному принципу. Например, потенциальный заемщик сообщает в запросе всю необходимую информацию и отправляет ее этому так называемому посреднику. А уже с этого сайта информация отсылается сразу в несколько банковских учреждений. В итоге каждое из них оценивает заемщика и сообщает свое решение. Клиенту остается только выбрать.

Пока средства не полученыДо того дня, когда нужно будет посетить отделение банка, можно предпринять ряд действий, которые помогут снизить размер процентной ставки. Дело в том, что данным, которые были указаны в онлайн-заявке, банку приходится верить на слово. Понятно, что для снижения своих рисков он согласует клиенту не самые лучшие условия. Поэтому, ожидая решение, можно позаботиться о получении справки, подтверждающей официальный доход. Или найти поручителей. Лучше, конечно, сделать и то, и другое.

… и ничего кроме правдыВся предоставляемая информация должна быть соответствующей действительности. Пусть на данном этапе у кредитора нет возможности (и времени) проверить ее достоверность. Но можно быть уверенным, что он сделает это позже. В случае выявления грубых несоответствий ситуация будет развиваться быстро и явно не в пользу заемщика. Самый неприятный вариант — прекращение действия кредитного договора по требованию кредитора с требованием вернуть выданный заем в полном объеме. Естественно, что уплаченные комиссии в данном случае не возвращаются.

Процесс оформления кредитного займа начинается с написания заявки. Стоит помнить, что подача заявки и составляет ту самую «одежку», по которой и станут встречать потенциального заемщика. Однако самые важные моменты, на которые обратят внимание сотрудника банка, связаны даже не с заявкой, а с необходимыми документами, без наличия которых сама заявка просто не имеет смысла.

Нужен ли образец заявки и где его взять?

Заявка на получение любого вида кредита должна содержать весь необходимый набор сведений о заемщике. В ней будет нужно указать сумму желаемого займа, цели и срок кредитования, все то имущество, которое можно передать в залог финансовому учреждению, фактический и официальный адрес предприятия.

Некоторые кредитные организации принимают заявки, написанные в произвольной форме, а многие для этих целей используют специальные стандартные бланки. Образцы бланков можно найти на официальных сайтах банков и в отделении финансового учреждения.

Иногда на сайте банка имеются образцы, которые представляют собой отдельный файл. Его любой потенциальный заемщик может распечатать, а затем отнести в банковское учреждение или отправить электронной почтой. Каждому банку требуется различное время для рассмотрения заявки, но чаще всего, через два-три дня потенциальному клиенту уже дадут ответ на его заявку. Банк либо откажет в предоставлении займа, либо вызовет его на встречу, так как виртуального общения с заемщиком банку будет недостаточно.

Регистрационные и учредительные бумаги должны прилагаться к заявке на получение кредита, если получение суды необходимо для развития среднего или малого бизнеса. Индивидуальный предприниматель должен предоставить свидетельство, подтверждающее постановку на учет в налоговые органы. Владелец юридических лиц, помимо многих аналогичных документов, должен предоставить положение или устав со всеми официальными изменениями и дополнениями. Кроме того, если предусмотрено законодательством, то необходим еще и учредительный договор, выписка из ЕГРЮЛ. Все предоставленные документы должны быть подлинными или заверенными нотариально копиями.

Возможные приложения к заявке.

Прежде чем предоставить кредит, банк должен будет оценить платежеспособность заемщика из сфер среднего и малого бизнеса. Конечно, для этого кредитной организации потребуется оценить все документы, которые отражают финансовую и хозяйственную деятельность предприятия. Перечень может быть самым разным, но смысл здесь будет один – банк должен понять, как ведет свою деятельность предприятие.

О неплохом финансовом положении будут свидетельствовать следующие показатели: расходы, приходы, выручки и чистая прибыль. Чтобы получить достоверную картину, сотрудники банка проводят сравнение этих данных с данными в налоговой, бухгалтерской или управленческой документации за различный период деятельности (от шести месяцев до года).

Помимо этого, понадобятся еще и справки о том, что у предприятия не имеется долгов по налоговым сборам. Чем правдивее и полнее потенциальный заемщик представит документацию о деятельности предприятия, тем больше у него шансов получить ссуду.www.vsedlyadoma.org

Добавить отзыв или комментарий Все мы хотя бы однажды задумывались о том, чтобы взять товар или деньги в кредит. Ведь это довольно заманчивая перспектива – достаточно быстро и удобно получить денежную сумму или товар, а порой в этом просто возникает жизненная необходимость. Причем, что касается товарных кредитов, многие торговые сети предлагают приобрести товар в кредит без переплат (в рассрочку). Конечно же бесплатно кредит не кто не предоставляет, просто торговая сеть делает скидку на приобретаемый товар в кредит – скидка, как раз и соответствует той разнице, которую Вы уплатите банку при погашении кредита. таким образом получается, что Вы в конечном итоге оплатите ту сумму, которую видите на ценнике.

Все мы хотя бы однажды задумывались о том, чтобы взять товар или деньги в кредит. Ведь это довольно заманчивая перспектива – достаточно быстро и удобно получить денежную сумму или товар, а порой в этом просто возникает жизненная необходимость. Причем, что касается товарных кредитов, многие торговые сети предлагают приобрести товар в кредит без переплат (в рассрочку). Конечно же бесплатно кредит не кто не предоставляет, просто торговая сеть делает скидку на приобретаемый товар в кредит – скидка, как раз и соответствует той разнице, которую Вы уплатите банку при погашении кредита. таким образом получается, что Вы в конечном итоге оплатите ту сумму, которую видите на ценнике.

На сегодняшний день кредитный рынок представлен огромным количеством банков, кредитных организаций и учреждений, которые оказывают всевозможные финансовые услуги, и весьма навязчиво завлекают клиентов различными акциями, рекламными буклетами и супервыгодными предложениями, обычно сопровождающимися огромной цифрой «0». Однако, не следует забывать, что желание получить деньги «быстро и сразу» может впоследствии дорого обойтись.

Если же вы все-таки решили оформить кредит. то к этому вопросу следует подойти со всей ответственностью. Поскольку условия предоставления кредитов в каждом банке являются сугубо индивидуальными, необходимо тщательно проанализировать каждый возможный вариант и выбрать для себя наиболее приемлемый.

На какие моменты следует обращать внимание при выборе кредитного учреждения и кредитной программы?

После того, как Вы определились с видом кредита и кредитным учреждением, которое вам его предоставит необходимо составить кредитный договор. Он оформляется между сторонами – кредитором (банком) и заемщиком (в данном случае – вами) в письменной форме. В нем фиксируются все предусмотренные законом и условиями банка моменты, и согласие сторон на выполнение взятых на себя обязательств. Фраза «оформить кредитный договор» не подразумевает, что Вы как то можете дополнить или подкорректировать текст кредитного договора, Вы либо соглашаетесь на предлагаемые банком условия, либо отказываетесь от оформления кредита.

Вопрос выбора банка и кредитной программы лучше всего доверить профессионалам в сфере кредитования – кредитным брокерам. Специалисты кредитного агентства помогут Вам разобраться в скрытых комиссиях, подскажут какие существуют негласные ограничения в том или ином банке, помогут узнать (при необходимости улучшить) кредитную историю, подскажут к чему нужно быть готовым, как правильно отвечать на тот или иной вопрос службы безопасности банка, подскажут, какие документы нужно предоставлять в конкретный банк и что заявить в анкете заявке на кредит, чтобы повысить вероятность получения кредита.