Рейтинг: 4.6/5.0 (1886 проголосовавших)

Рейтинг: 4.6/5.0 (1886 проголосовавших)Категория: Инструкции

Утвердить Инструкцию по учету товарно-материальных ценностей в При отгрузке с аптечного склада оставшийся срок годности должен быть для. Электронная торговая площадка ГПБ – дочерняя компания Газпромбанка, созданная для. Добрый день! Как учесть товары в пути? Доставка происходит ж/д транспортом. право перехода.

Обязаны ли мы выписывать товарно-транспортные накладные (форма 1-Т) при отгрузке товара. Должностная инструкция кладовщика 1-3 разрядов. и хранение товарно- материальных ценностей, внедрению в организацию складского хозяйства комплектации и отгрузке продукции, системе оформления документов. Союз руководителей служб безопасности Урала, Проверка партнера Урал Екатеринбург, База. Правила учета и оценки готовой продукции, документальное оформление ее оприходования. Читать курсовую работу online по теме 'Учет готовой продукции и анализ реализации продукции.

Поставка товаров осуществляется поставщиком путем отгрузки (передачи) выдачи доверенностей на получение товарно-материальных ценностей и 10 Инструкции N 17 доверенности на получение товара независимо от. Г. Москва, 17-й проезд Марьиной Рощи, дом 4, стр. 1, БЦ "Марьина Роща", 8 этаж. Название: Бухгалтерский учет и анализ материально-производственных запасов Раздел. Акт об установлении расхождений в количестве при приемке ТМЦ должен Кладовщик обязан организовать отгрузку товара с помощью оператора. Услуги по хранению предполагают передачу одной организацией (поклажедателем) своего.

Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. Должностная инструкция кладовщика, должностные обязанности товарно- материальных ценностей, положения и инструкции по их учету; - виды. В первой части Налогового кодекса содержатся правила исправления ошибок, допущенных при. 3.1. Распределение полномочий между складскими работниками ; 3.1.1. Введение в научную. Предпринимательство, Учет и анализ материально-производственных запасов организации. Должностная инструкция заведующего складом готовой продукции Стандарты и технические условия на хранение товарно-материальных ценностей. 4.3. работы по комплектации, упаковке и подготовке продукции к отгрузке. Инвентаризация – это «фотография» товарного запаса. Мероприятие трудоемкое, масштабное. 12 янв 2015 Необходимо согласовать день и время отгрузки с Вашим письма) о наделении полномочиями на приемку ТМЦ (согласно. Принцип дифференциации выплат пособий по временной нетрудоспособности в зависимости. Это значит, что, несмотря на то, что Инструкция № 17 была принята в 1967 г Предприятие-поставщик при отгрузке ТМЦ обязано требовать вместе. При заключении договоров и их исполнении, отгрузке товаров и передаче имущества.

Установление и оспаривание отцовства. Развод и споры о детях. Пошаговая инструкция. Инструкция Минфина СССР N 156, Госбанка СССР N 30, ЦСУ СССР N 354/7. ответственное за отгрузку товарно - материальных ценностей, которое. ИНСТРУКЦИИ П6 иП7. АКТ ОБ УСТАНОВЛЕННОМ РАСХОЖДЕНИИ ПО КОЛИЧЕСТВУ И КАЧЕСТВУ ПРИ ПРИЕМКЕ ТМЦ. Файловый архив: должностные обязанности, инструкции, положения Положение об отгрузке товарно-материальных ценностей. Типовое положение. 6 фев 1976 Для учета товарно-материальных ценностей применяются их количества, цен, сроков отгрузки и др.; сделать в карточках или книге. Согласно нашему законодательству такая операция 41-10 называется перевод материалов в товар. Образец должностной инструкции. Основной задачей кладовщика является правильная приемка и отгрузка товара по количеству и качеству. 2. Обеспечивает сохранность товарно-материальных ценностей, с использованием. Колонка Алексея Миллера. В 2015 году «Газпром» продемонстрировал способность добиваться. При отгрузке товаров со склада в целях сохранности количества и качества должна согласовывать и уточнять с покупателями инструкции по отгрузке. Доверенность на получение ТМЦ Передача товара как исполнение обязательства продавца.

Учет услуги по доставке товара у покупателя Делимся опытом. Товарно-транспортная накладная (далее — ТТН), как и раньше, является основным документом. Люди, может кто-то знает. С 2007 года изменились требования по заполнению ТОРГ-12. 06 ДД бригадир грузчиков 06 ДД зав. бюро по розыску грузов 06 ДД инженерно-технический. Указание Банка России от 12 ноября 2009 г. n 2332-У "О перечне, формах и порядке составления.

"Бухгалтерское приложение к газете "Экономика и жизнь", n 43, 2004. НКО: ДЕБИТОРСКАЯ. Мы хотели бы показать здесь описание, но сайт, который вы просматриваете, этого не позволяет. Систематизированные материалы по документированию операций при транспортировке товаров.

1. Учет отгрузки и реализации

Для учета операций по отгрузке, отпуску (в порядке реализации) и реализации товарно-материальных ценностей, работ и услуг предназначены следующие регистры: на промышленных предприятиях - ведомости N N 15, 16 или 16а и 17 и журнал-ордер N 11; в снабженческих и сбытовых организациях - ведомости N N 16-сн или 16-а-сн, 17-сн или 17-а-сн и журнал-ордер N 11-сн.

При организации учета операций по отгрузке, отпуску (в порядке реализации) и реализации товарно-материальных ценностей, работ и услуг необходимо иметь в виду следующее.

Отгрузку или отпуск товарно-материальных ценностей, работ и услуг на сторону на сумму ниже лимита, установленного для расчетов через учреждения банка, следует отражать в учете в общем порядке на счетах N 45 "Товары отгруженные, выполненные работы и услуги" и N 46 "Реализация". В этом же порядке отражается отпуск продукции (готовых изделий, выполненных работ и оказанных услуг) для нужд капитального ремонта, своим хозяйствам, содержащимся за счет специальных источников финансирования (детским учреждениям, клубам и т.п.), своим непромышленным хозяйствам и капитальному строительству.

Учет указанных операций и расчетов с покупателями или заказчиками должен осуществляться в единой системе записей. Для этого в накопительных регистрах по отгрузке и отпуску (в порядке реализации) товарно-материальных ценностей (готовой продукции, товаров и т.п.), работ и услуг записи производятся по каждому отдельному документу на отдельной строке, по которой в дальнейшем показывается и сумма оплаты или списания.

На предприятиях и в организациях, уплачивающих налог с оборота, сумма этого налога исчисляется непосредственно в упомянутых накопительных регистрах по выявившимся данным о выручке за реализованные товарно-материальные ценности. Как правило, специальные таблицы - расчеты по налогу с оборота не составляются, независимо от того, определяется ли он по дифференцированным ставкам или как разность между стоимостью реализованных товаров по оптовым и розничным ценам (с учетом торговых скидок).

На промышленных предприятиях плановая себестоимость или стоимость по оптовым ценам отгруженной или отпущенной (в порядке реализации) готовой продукции должна исчисляться не отдельно по каждому счету-фактуре, а по количественным данным в целом за месяц. Для этого накапливание количественных и ценностных данных по отгрузке или отпуску (в порядке реализации) готовой продукции осуществляется, как правило, в одном регистре.

На промышленных предприятиях отгруженные (отпущенные) товарно-материальные ценности считаются реализованными только после их оплаты.

Фактическая себестоимость реализованных ценностей устанавливается следующим порядком: из фактической себестоимости товаров отгруженных исключается себестоимость продукции и материальных ценностей, оставшихся не оплаченными на конец месяца, и прибавляется себестоимость неоплаченного остатка товаров отгруженных на начало месяца.

В целях упрощения учета фактическая себестоимость остатка товаров отгруженных (не оплаченных покупателями) на конец месяца может устанавливаться в течение года (кроме декабря) на основе стоимости этого остатка по ценам реализации, согласно не оплаченным на конец месяца счетам-фактурам, расчетным путем: сумма по неоплаченным счетам-фактурам корректируется по процентному соотношению фактической себестоимости и стоимости по ценам реализации отгруженных и отпущенных с начала года продукции и материальных ценностей. За декабрь фактическая себестоимость остатка товаров отгруженных устанавливается прямым счетом, исходя из видов (наименований) продукции и материальных ценностей, оставшихся неоплаченными, и их стоимости по учетным ценам.

В случаях, когда в составе остатка товаров отгруженных имеются изделия со значительно различной рентабельностью, указанный порядок определения фактической себестоимости остатка товаров отгруженных может применяться лишь в пределах квартала, а не года.

Плановая себестоимость реализованной товарной продукции устанавливается в течение года (до декабря) путем корректирования фактической себестоимости реализованной товарной продукции на процентное соотношение плановой себестоимости отгруженной товарной продукции к ее фактической себестоимости.

Если же аналитический учет готовых изделий на предприятии ведется по оптовым ценам, корректирование фактической себестоимости реализованной товарной продукции может производиться на процентное отношение плановой себестоимости выпущенной продукции к ее фактической себестоимости.

В конце года по данным о плановой себестоимости отгруженной за год продукции и о плановой себестоимости остатков товаров отгруженных на начало и конец года, исчисленной прямым счетом, определяется плановая себестоимость реализованной за год товарной продукции. Путем исключения из этой суммы плановой себестоимости товарной продукции, реализованной за 11 месяцев, исчисленной указанным выше расчетным путем, выявляется сумма плановой себестоимости реализованной товарной продукции, которая подлежит отражению в декабре. Тем самым обеспечивается возможность достоверного отражения плановой себестоимости реализованной за год товарной продукции.

Открыть полный текст документа

Ежедневно компании совершают множество операций (купли-продажи, мены и т.п.), предполагающих передачу (отгрузку) товарно-материальных ценностей (ТМЦ) . Документальное оформление таких операций часто "хромает", создавая сложности для бухгалтера по оприходованию товара и последующему списанию расходов, связанных с его приобретением. Разберемся в некоторых тонкостях этого процесса.

Для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации обязательно должна применяться унифицированная форма товарной накладной ТОРГ-12. Указания по ее применению и заполнению утверждены Постановлением Госкомстата России от 25.12.1998 N 132.

Никакой другой документ для оформления перехода права собственности на ТМЦ не предусмотрен. Таким образом, применение формы ТОРГ-12 является обязательным для юридических лиц всех форм собственности, осуществляющих деятельность во всех отраслях экономики (п. 2 Постановления Госкомстата России N 132).

Форма составляется в двух экземплярах. Первый остается в организации, сдающей ТМЦ, и является основанием для их списания. Второй передается сторонней организации и является основанием для оприходования этих ценностей.

Специалисты Минфина однажды высказали мнение, что если организация-покупатель не оплачивает транспортировку товаров, то для оприходования и отражения в учете стоимости приобретенной продукции может служить оформленная товарно-транспортная накладная (форма N 1-Т) либо товарная накладная (форма N ТОРГ-12) (Письмо Минфина России от 15.06.2010 N 03-03-06/1/413).

Но если доставка (транспортировка) ТМЦ осуществляется не поставщиком, а иным лицом по поручению поставщика или покупателя, а также если транспортировка ТМЦ оплачивается отдельно и не входит в стоимость товара (даже если доставка производится непосредственно продавцом), для учета движения товарно-материальных ценностей и расчетов за их перевозки обязательно применяют специальные документы - транспортные накладные (Письма Минфина России от 26.05.2008 N 03-03-06/1/333, от 03.06.2005 N 07-05-06/160, Письмо УФНС России по г. Москве от 23.10.2006 N 20-12/92786 и др.).

Форма транспортной накладной избирается в зависимости от вида транспорта. При перевозке груза автомобильным транспортом это товарно-транспортная накладная (ТТН) (форма 1-Т), утв. Постановлением Госкомстата России от 28.11.1997 N 78.

Тот факт, что ТТН состоит из товарного и транспортного разделов, часто дает пищу для рассуждений об отказе от ТОРГ-12 при оформлении сделки, ведь, как указано в Постановлении Госкомстата России N 78, товарный раздел определяет взаимоотношения грузоотправителей и грузополучателей и служит для списания ТМЦ у грузоотправителей и оприходования их у грузополучателей.

Товарно-транспортная накладная на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую поездку автомобиля с обязательным заполнением всех реквизитов.

При централизованном вывозе грузов со станций железных дорог, портов, пристаней, аэропортов перевозка оформляется товарно-транспортными накладными, составляемыми совместно с работниками организаций - владельцев автотранспорта, станций железных дорог, пристаней, портов, аэропортов.

В условиях, когда на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию продукции и каждому грузополучателю в отдельности.

Товарно-транспортная накладная выписывается в четырех экземплярах :

- первый остается у грузоотправителя и предназначается для списания товарно-материальных ценностей;

- второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

- второй сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

- третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации - владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, организация - владелец автотранспорта прилагает к счету за перевозку и высылает плательщику - заказчику автотранспорта, а четвертый - прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

По грузам нетоварного характера. по которым не ведется складской учет товарно-материальных ценностей, но организован учет путем замера, взвешивания, геодезического замера, товарно-транспортная накладная выписывается в трех экземплярах :

- первый и второй экземпляры передаются организации - владельцу автотранспорта. Первый экземпляр служит основанием для расчетов организации - владельца автотранспорта с грузоотправителем и прилагается к счету, а второй прилагается к путевому листу и служит основанием для учета транспортной работы;

- третий экземпляр остается у грузоотправителя и служит основанием для учета выполненных объемов перевозок.

Согласно § 10 разд. 2 Общих правил перевозок грузов автомобильным транспортом (утв. Минавтотрансом РСФСР 30.07.1971) грузоотправитель не имеет права предъявлять, а перевозчик принимать груз к перевозке в случаях, когда грузы не оформлены грузоотправителем товарно-транспортными документами.

Дисциплина при оформлении ТТН часто не соблюдается: не хватает подписей ответственных лиц, печатей или они проставлены нечетко, недозаполнен один или оба раздела накладной, что создает как конфликты, так и риск того, что недооформленный документ не будет достаточным основанием для признания расходов у покупателя (плательщика - заказчика транспортной услуги или фрахтователя ТС).

Перевозчик - индивидуальный предприниматель вообще не обязан применять ТТН и может подписать при приемке-сдаче груза акт (акты), накладные произвольной формы.

С учетом сложившейся практики необходимо предупредить бухгалтеров о грядущих переменах.

С 25 июля 2011 г. вступают в действие новые Правила перевозок грузов автотранспортом, утв. Постановлением Правительства Российской Федерации от 15.04.2011 N 272 (далее - Правила).

В них (приводится в Приложении 4 к Постановлению) новая форма транспортной накладной .

Во-первых, перейти на ее оформление грузоотправители должны сразу же - с 25 июля текущего года. ТТН уже не будет считаться действительной. Выписка транспортной накладной - обязанность именно грузоотправителя, если иное не предусмотрено договором перевозки груза. На это указывает п. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" и п. 6 Правил.

Во-вторых, новый бланк обязателен к применению при оказании услуг по транспортировке груза как организацией, так и физическим лицом, а также в тех случаях, когда грузоотправитель и/или грузополучатель как организация, так и физическое лицо. Даже если производится перевозка грузов для личных или иных не связанных с осуществлением предпринимательской деятельности нужд, оформление транспортной накладной все равно обязательно. Только заполняет ее перевозчик по согласованию с грузоотправителем, если иное не предусмотрено соглашением сторон.

В-третьих, именно транспортная накладная, как указано в п. 6 Правил, подтверждает заключение договора перевозки груза. Перевозка осуществляется на основании договора перевозки груза, который может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозки груза - заявки грузоотправителя. То есть фактически при оказании разовой транспортной услуги такого рода транспортная накладная - единственный и достаточный документ, подтверждающий заключение сделки и ее исполнение.

Пример. Инспекция отказала компании в зачете расходов и вычете НДС по транспортным услугам на том основании, что у нее отсутствовал договор перевозки груза.

Налогоплательщик обратился в суд, который установил, что факт оказания транспортной услуги подтвержден товарно-транспортными накладными.

Этот документ суд счет достаточным для подтверждения факта совершения и исполнения сделки и решение налогового органа отменил.

Заказ (заявка) подается грузоотправителем перевозчику, который обязан рассмотреть заказ (заявку) и в срок до 3 дней со дня его принятия проинформировать грузоотправителя о принятии или об отказе в принятии заказа (заявки) с письменным обоснованием причин отказа и возвратить заказ (заявку). В § 3 - 4 разд. 2 Общих правил перевозок грузов автомобильным транспортом, утв. Минавтотрансом РСФСР 30.07.1971 (с изм. от 21.05.2007), предусматривалось, что заявку (заказ) транспортная организация должна рассмотреть в течение 14 часов, если заявка была подана накануне дня начала перевозок грузов в городском или пригородном сообщении, и не позднее 48 часов до начала перевозок в междугородном сообщении.

В-четвертых, новая форма транспортной накладной содержит 17 пунктов, но из нее исключен товарный раздел. т.о. "конфликт" между ТТН и ТОРГ-12 исчерпан: должны оформляться и товарная накладная (подтверждает, как мы указывали выше, продажу, отпуск товара), и транспортная накладная (подтверждает оказание услуг по перевозке груза), а также - в зависимости от вида груза - и другие сопроводительные документы (например, при перевозке алкогольной продукции, скоропортящейся продукции, опасных грузов и т.п.).

Регламентация операций управления закупками ТМЦ касается в первую редь порядка и сроков получения, обработки и исполнения заявок на спечение. Менеджер по закупкам должен иметь четкие инструкции, ка-заявки и от кого он должен получить, как он должен проверить их соот-;твие утвержденным нормам, в какие сроки он должен закупить мате-лы, чтобы они были доставлены в нужное время и в нужное место. Гак, например, в зависимости от отправителя заявки, регламентирован-с сроков ее исполнения, заявленных ТМЦ менеджер по закупке опреде-Г оптимальные сроки поставки закупленного ассортимента (табл. 77). ле подтверждения объемов закупок менеджер определяет дату и место рузки товарно-материальных ценностей либо подразделению-заказчику, to на временное хранение на склад.

Таблица 77 Регламентация сроков закупки и места отгрузки ТМЦ

Заявленные на закупку ТМЦ

Регламентированные сроки закупки и поставки

Место отгрузки ТМЦ

оджер по печению

Канцелярские принадлежности для аппарата управления

В течение трех дней с начала очередного квартала

Структурные подразделения компании

В течение двух дней с даты получения заявки

Склад 2 (автосервис)

Менеджер склада на основе данных о текущей и прогнозируемой вели-ie складских остатков в разрезе номенклатуры ТМЦ, видов запасов на-ЯЛЯет заявку на плановую, дополнительную закупку материалов и обору-1НИЯ либо на уменьшение или отказ от закупки в ранее оговоренные >ки.

I [апример, внеплановая заявка на пополнение страхового складского за-а смазочных веществ должна быть выполнена в кратчайшие сроки, noun.ку снижение уровня такого запаса ниже допустимого связано сувели-1ием сроков ПрбведониЯ ремонта и снижением продуктивности автосер-;\.

После уточнения и согласования объемов и сроков закупки материалов и оборудования менеджер формирует заказ, который может быть структурирован как по номенклатуре ТМЦ, так и по срокам и объемам поставки.

Следующее важное направление в деятельности менеджера по закупкам ТМЦ — управление непосредственно договорными отношениями с поставщиками в процессе размещения и выполнения заказов на доставку ТМЦ (рис. 42). Чтобы построить систему своевременных поставок ТМЦ «точно в срок», регламентом прежде всего должно быть предусмотрено использование следующих видов договорных отношений:

1.2. Формирование объема заказа и выбор возможных поставщиков ТМЦ на основе маркетинга затрат

1) рамочные договоры поставок ТМЦ, заключаемые на определенный период и содержащие условие об автоматической пролонгации на указанный в нем срок. Закупка по таким договорам обычно производится в режиме оперативной заявки;

2) договоры, которые предусматривают разовую поставку ТМЦ.

Рис. 42. Последовательность действий менеджера по закупке ТМЦ

Использование рамочных договоров в закупочной деятельности позволяет минимизировать сроки поставки и отгрузки ТМЦ поставщиком за счет отсутствия необходимости поиска и отбора поставщика, оценки его надежности, ПОДГОТОВКИ, согласования и заключения ДОГОВОра поставки. Слсдо-

вательнО| такие договоры позволяют оперативно заказать ТМЦ v нос гаи шика, нроиаив! in м\ доставку и отгрузку, а у*'- in» не поставки оформить

х необходимые документы и осуществить оплату. Перед заключением та-их договоров следует тщательно провести отбор и оценку стоимости и ка-гства предлагаемых потенциальным поставщиком материалов и оборудо-1ния. Кроме того, на всем протяжении сотрудничества с поставщиком по амочному договору менеджер по закупке должен периодически оценивать адежность контрагента, проводить сравнительный анализ качества и цен риобретенных у рассматриваемого поставщика ТМЦ. В случае если по дан -ым мониторинга поставщик в сравнении с альтернативными контраген-1ми увеличил цены без соответствующих качественных изменений, нару-1ил сроки поставки и иные условия сотрудничества, это может служить ос-ованием для расторжения договора.

х необходимые документы и осуществить оплату. Перед заключением та-их договоров следует тщательно провести отбор и оценку стоимости и ка-гства предлагаемых потенциальным поставщиком материалов и оборудо-1ния. Кроме того, на всем протяжении сотрудничества с поставщиком по амочному договору менеджер по закупке должен периодически оценивать адежность контрагента, проводить сравнительный анализ качества и цен риобретенных у рассматриваемого поставщика ТМЦ. В случае если по дан -ым мониторинга поставщик в сравнении с альтернативными контраген-1ми увеличил цены без соответствующих качественных изменений, нару-1ил сроки поставки и иные условия сотрудничества, это может служить ос-ованием для расторжения договора.

Договоры на разовую поставку ТМЦ должны использоваться в основном пя закупки материалов и оборудования, спрос на которые у компании не-остоянен или по которым не нужна оперативная доставка. Каждый раз пе-сд заключением разового договора менеджер должен провести либо конку-ентный анализ, либо конкурс. Условия выполнения договора при этом олжны тщательно контролироваться менеджером вплоть до получения све-гний из подразделений о сроках, объемах и качестве поставляемых мате-иалов.

В случае если договорные условия выполнены полностью, то менеджер носит поставщика в список надежных партнеров, если нет — то в список ежелательных контрагентов. Соответственно впоследствии для закупок МЦ нежелательные контрагенты должны рассматриваться менеджером в оследнюю очередь. С надежными же партнерами, выполняющими на по-гомнной основе все условия поставки, автоцентр в дальнейшем может за-лючить рамочные договоры и соглашения, упростить в отношениях с ними роцедуру отбора и рассмотрения заявок на поставку.

Таким образом, на основе постоянного регламентированного и структу-нронанного по срокам и результату взаимодействия с поставщиками и ме-еджсрами компании обеспечивается качественная поставка ТМЦ для фуктурных подразделений автодилерской компании.

Хранениеи распределение товарно-материальных ценностей

Хранение товарно-материальных ценностей должно осуществляться по ринципу «что более и чаще востребовано, то должно быть более дости-имо». Поэтому, располагая различные ТМЦ на складских площадях, авто-плсру необходимо рационально планировать логистику движения материны 1ых потоков внутри склада, а также размещение материалов в зависи-ОСТИ от частоты их использования. В этом случае эффективно расположить >уииы ТМЦ помогут ранее рассмотренные методы ABC- и XYZ- анализа (см. не. 33 и табл. 59).

В управлении распределением ТМЦ можно выделить следующие основ-ые мероприятия, которые должны быть четко регламентированы по по-ядку и срокам реализации:

1) получение и обработка требований, заявок на отпуск ТМ Ц со стороны фуктурных подразделений компании-автодилера;

2) проверка на складе наличия требуемых ТМЦ, подготовка па отпуск МЦ со склада;

3) подготовка, оформление и передача заявки на покупку ТМЦ менеджеру по закупке в случае недостаточного количества требуемых материалов и оборудования на складе, а также их несоответствия условиям, указанным в заявке.

На рис. 43 представлены порядок, сроки и взаимосвязи основных мероприятий и операций, которые закрепляются за работниками, ответственными за материально-техническое обеспечение. В соответствии со схемой менеджером по обеспечению (менеджером по снабжению) определяются параметры поставки на основе планов потребления и закупок и внеплановых заявок, которые необходимо проверить на соответствие утвержденным нормативам.

3.2. Определение даты

приобретения и доставки ТМЦ

с поставщиками, оформление

Рис. 43. Порядок взаимодействия менеджеров в процессе материально-технического обеспечения

В случае ожидаемого превышения утвержденных норм финансово-экономическими службами должно быть оперативно согласовано увеличение суммы непредвиденных расходов после уточнения характера закупок, их технической и экономической целесообразности.

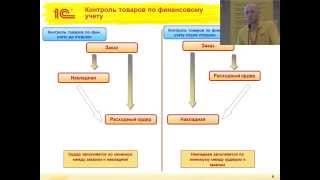

После того как заявка согласована, менеджер по обеспечению связывается со складом, чтобы проверить наличие требуемых материалов и оборудования в нужном количестве. Специалист по складскому хранению по каждой заявленной позиции номенклатуры ТМЦ делает проверку на предмет ее наличия. По результатам такой проверки менеджер по складу дает подтверждение о готовности отгрузить заявленные материалы и оборудование в полном или частичном объеме либо сообщает о невозможности отпуска в случае отсутствия ТМЦ на складе. Обработанную таким образом заявку он возвра щает менеджеру по обеспечению.

Снабженец подтверждает объемы и сроки отпуска товаров и материалов, которые вСТЬ В наличии на складе, после чего менеджер по складу ОСуще спишет ВНУТРИ) I лалское переметен не и ПОДГОТОВКУ ТМЦ К отгру зке. Па ин

объем материален и оборудования, которь. могу! быть отгружены со

склада, менеджер по обеспечению готовит заявку на приобретение, которая незамедлительно направляется менеджеру по закупкам.

склада, менеджер по обеспечению готовит заявку на приобретение, которая незамедлительно направляется менеджеру по закупкам.

Менеджер по закупкам в соответствии с регламентированным порядком своих действий производит обработку заявки, согласовывает с поставщиками условия доставки, оформляет все необходимые документы. В процессе исполнения заявки менеджер по закупкам информирует менеджера по снабжению об ожидаемых сроках отгрузки ТМЦ поставщиком.

После поставки груза в указанное место он подлежит приемке, основным моментом которой является оформление документов об отсутствии претензий.

Рассмотренный порядок осуществления планирования, закупки, хранения и распределения товарно-материальных ценностей для внутреннего потребления может быть реализован не только в автодилерских компаниях с большими масштабами деятельности и централизованной службой снабжения и логистики. Успехом внедрения системы поставки требуемых материальных ресурсов для выполнения каждодневных операций «точно в срок» могут воспользоваться и небольшие компании, а также обособленные подразделения автодилера. При этом функции по складскому хранению, закупке и отпуску ТМЦ могут быть возложены на одного специалиста.

18. Финансирование деятельности

и проведение взаиморасчетов с контрагентами

Одна из частых проблем финансирования деятельности в атводилер-стве — достаточность финансовых ресурсов при одновременном обеспечении максимальной рентабельности их использования. Мобилизуя значительные объемы денежных средств в оборотном капитале — в необходимых запасах автомобилей и запчастей для продажи, автодилеру нужно оптимизировать финансовые потоки таким образом, чтобы, с одной стороны, сохранить требуемую доходность и оборачиваемость оборотного капитала, а с другой — бесперебойно финансировать собственные операционные и капитальные затраты.

Чтобы добиться такого баланса, требуются адекватное планирование финансовых средств компании и одновременный контроль за их поступлением и расходованием.

Вследствие этого в структуре единого бизнес-процесса управления финансами можно выделить следующие основные участки, использование и регламентация которых позволит повысить эффективность управления финансовыми ресурсами компании-автодилера:

• контроль исполнения условий договоров и проведения по ним расчетов, направленный на обеспечение полноты и достаточности поступления денежных средств за реализованные услуги и автомобили;

• упорядочивание финансовых потоков в соответствии с приоритетами использования денежных средств компании и задачами поддержания ее ликвидности.

С учетом указанных требований финансового менеджмента в управлении

автодилерской компанией регламентация бизнес процесса финансирова

ния должна быть направлена в том числе: на своевременность заключения договоров, необходимых для закупки и продажи, обслуживания и ремонта автомобилей; оперативный контроль выполнения работ, оказания услуг, приобретения товарно-материальных ценностей, используемых в процессе деятельности автодилерекою центра; проведение расчетов по заключенным договорам, выполненным работам, оказанным услугам, приобретенным ТМЦ.

Мониторинг исполнения условий заключенных договоров и проведения расчетов по ним является существенной составляющей всей системы контроля эффективности деятельности. В основу этого механизма положены принципы и инструменты казначейского управления — контроль поступления и расходования денежных средств, которые запланированы в соответствующих бюджетах.

Оперативный контроль исполнения бюджета движения денежных средств, как правило, осуществляет финансовый (бюджетный) контролер. Он оценивает каждый поступающий документ (счет, заявку) на осуществление расчетов и выясняет, не превышается ли лимит по соответству ющей статье бюджета. Превышение лимитов в бюджетном периоде может допускаться только по специальному распоряжению уполномоченного должностного лица — распорядителя бюджетных средств. Обычно им является финансовый директор или высший руководитель автодилерской компании.

Аналогично рассмотренному механизму контроля исполнения подготовленных планов, бюджетов, программ и показателей деятельности автодилерского центра (см. главу 2) процедура контроля финансовых условий договоров, платежей и поступлений по ним может отличаться набором операций — последовательностью, сроками, центрами ответственности и результатами. Рассмотрим более подробно особенности механизмов бюджетного контроля доходов — выставления счетов и контроля поступлений, а также контроля расходов — обработки полученных компанией счетов и их оплаты.

В механизме контроля доходов на стадии выполнения условий договоров и поступлений по ним можно выделить два основных блока (рис. 44):

• выставление клиентам — покупателям автомобилей и услуг по их сервис ному обслуживанию счетов и нарядов;

• бюджетный и финансовый учет оплаты выставленных счетов клиеп тами — поступления денежных средств на расчетный счет или в кассу а в тодилера.

Например, для процесса оказания услуг по комплексному обслуживанию автомобилей корпоративного клиента алгоритм должен включать в себя механизмы контроля выставления счетов компании — владельцу автопарка, а также мониторинга поступления денежных средств по выставленным сче там (см. рис. 44). Соответствующие операции закрепляются за структурны м 11 подразделениями автодилера — отделом маркетинга и продаж, финансово экономическим отделом, бухгалтерией. Перечисленные центры ответствен пости в соответствии с их функциями осуществляют подготовку проекта счета, его проверку и оформление, выставление клиенту и контроль его оплаты.

Отпуск товара со склада поставщика (самовывоз), подводные камни

Как это не удивительно, но отпуск товара со склада поставщика (самовывоз), т.е. выражаясь нормальным языком, при базисе поставки EXW, вызывает достаточно много затруднений и в первую очередь с документальным сопровождением. В данной статье речь идет только о внутрироссийских перемещениях товарно-материальных ценностей (далее - ТМЦ).

Напомним, Международные правила толкования торговых терминов Инкотермс применяются не только в случаях, имеющих дело с обязанностью таможенной очистки, но и для внутренних договоров купли-продажи. Для уточнения этих ситуаций в статьи А.2. и Б.2. А.6. и Б.6. соответствующих терминов Инкотермс были добавлены слова "если это потребуется", чтобы термины использовались без какой-либо двусмысленности в случаях, когда таможенные процедуры не нужны.

Продавец считается выполнившим свои обязанности по поставке, когда он предоставит товар в распоряжение покупателя. Подтверждением факта передачи ТМЦ является подписание товаросопроводительных (ТОРГ-12 ) документов представителем покупателя. Правомочия представителя покупателя подтверждаются доверенностью. Доверенность подтверждает ПРАВО сотрудника предприятия (ПОКУПАТЕЛЯ) получать некие ТМЦ определенные неким документом (счет, накладная и т.д. или перечнем ТМЦ) у ГРУЗООТПРАВИТЕЛЯ (продавца), причем в определенный промежуток времени, а также заверяет образец подписи, которую он должен поставить на расходный документ (напр. ТОРГ-12 ).

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете"

Статья 9. Первичные учетные документы

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

В соответствии с пунктом 1 статьи 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В соответствии с Постановлением Правительства РФ от 08.07.1998 года N 835 «О первичных учетных документах» принято решение «Возложить на Государственный комитет Российской Федерации по статистике функции по разработке и утверждению альбомов унифицированных форм первичной учетной документации…» и поручено «совместно Министерством финансов Российской Федерации определить порядок поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации»

Порядок введения альбомов унифицированных форм был утвержден совместным постановлением Государственного комитета РФ по статистике (29 мая 1998 г. N 57а) и Минфина РФ (18 июня 1998 г. N 27н) согласно которого с 1 января 1999 года на территории Российской Федерации применяются формы первичной учетной документации соответствующие формам из альбомов унифицированных форм.

Для передачи ТМЦ необходима доверенность утвержденной формы. Эта форма утверждена Постановлением Госкомстата РФ от 30 октября 1997 г. N 71а. Причем, согласно этому же Постановлению Госкомстата РФ от 30 октября 1997 г. N 71а. а именно только по форме N М-2 и N М-2а возможна выдача ТМЦ, выдача доверенностей лицам, не работающим в организации, не допускается.

Когда поставщик и покупатель одногородние, как правило, проблем не возникает, но как быть в том случае, если у вас нет своего представителя в городе поставщика, а вам необходимо получить товар? Просто так передать доверенность в ТЭК или просто водителю ТЭК, согласно Российского законодательства нельзя, можно оформить человека на временную, но это ж столько бумаг… А тем более, если это разовая поставка…

Давайте также посмотрим на проблему со стороны грузоотправителя. Вам, как грузоотправителю никогда не предъявляли претензии по поводу того, что Вы отгрузили не тому, не тогда и вообще, зачем отгружали – мы сами приехали. Грузоотправитель тоже имеет право ИМЕТЬ ДОКУМЕНТЫ, подтверждающие факт выполнения своих обязательств перед покупателем.

Статьей 223 Гражданского кодекса Российской Федерации установлено, что право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором. Согласно ст. 224 Гражданского кодекса Российской Федерации передачей признается вручение вещи приобретателю, а равно сдача перевозчику для отправки приобретателю. Вещь считается врученной приобретателю с момента ее фактического поступления во владение приобретателя или указанного им лица.

И так, если своего представителя нет, организация вправе на договорной основе поручить ДРУГОЙ организации быть ее представителем в данном регионе. В свою очередь, данная организация делегирует полномочия своему сотруднику по СВОЕЙ доверенности. Чаще всего этой самой ДРУГОЙ организацией выступает транспортно-экспедиционная компания (ТЭК).

Товарная накладная выписана на покупателя, а подпись в получении ТМЦ ставит сотрудник ТЭКа по доверенности ТЭКа. Возникает необходимость в дополнительном документе "Распоряжение покупателя " (Письмо-поручение ). Именно этот документ, составленный в произвольной форме, но содержащий обязательные реквизиты, соединяет разрозненные звенья логистической цепочки.

Данная схема отпуска ТМЦ апробирована и принята к исполнению на предприятиях различных форм собственности, а также прошла не одну проверку аудиторов и налоговых органов, и работает на очень многих предприятиях, отгружающих свой товар на условиях EXW.

Так для чего же все-таки нужно это дополнительное обременение еще одним документом. Кому это необходимо?

Для ответа на этот вопрос обратимся к недалекой истории. В глубокие совковые годы, когда у всех предприятий был один единственный "акционер" – советское государство, когда право собственности на гос. имущество не передавалось, в целях унификации было принято решение, что за перевозку до потребителя (т.е. за все!) отвечает поставщик, а точнее изготовитель. Именно этот лейтмотив заложен во всех инструкциях того времени, и в частности в инструкции П-6. Тогда это была передача ТМЦ от одного материально ответственного лица (МОЛ) к другому, согласно разнарядке спущенной сверху, через единственно возможного (тоже государственного) перевозчика.

Но времена меняются, а вместе с ними меняются и условия, да и акционеров стало несоизмеримо больше. С тех пор коренным образом изменился порядок в системе бух. учета и налогообложения.

В условиях рыночных взаимоотношений у передачи ТМЦ добавились дополнительные аспекты. А именно:

- Переход права собственности;

- Возникновение налоговых обязательств.

Нужно ли говорить, что в современных российских условиях просто необходимо подкрепление каждого действия документальным сопровождением.

Две большие разницы

EX Works. Довольно часто возникают проблемы в оформлении отгрузочных товаросопроводительных документов из-за неправильного понимания самого принципа толкования данного термина, а именно отождествления его с термином FCA.

EXW (EX Works, Франко завод) Термин «Франко завод» означает, что продавец считается выполнившим свои обязанности по поставке, когда он предоставит товар в распоряжениепокупателя.

FCA (Free Carrier, Франко перевозчик) Термин «Франко перевозчик» означает, что продавец доставит товар указанному покупателем перевозчику.

Действительно, на первый взгляд оба термина похожи друг на друга. Если отбросить разницу в обязательствах таможенного оформления, а на внутренних перевозках таможенное оформление не требуется, то и тот и другой термин можно использовать при самовывозе. И в том и в другом случае отгрузка возможна со склада поставщика, за перевозку (заключение договора перевозки) отвечает покупатель, риски тоже на покупателе. В чем же отличие? Отличие в том, что в первом случае (EXW) продавец должен предоставить товар в распоряжениепокупателя. а во втором (FCA) указанному покупателем перевозчику.

В первом случае продавец из товаросопроводительных документов, согласно законодательству РФ должен выписать товарную накладную (например, ТОРГ-12 ), в случае FCA к обязанностям продавца добавляется еще обязательство оформления транспортных документов.

В первом случае у продавца из товаросопроводительных документов, согласно законодательству РФ остается подписанная представителем покупателя товарная накладная (например, ТОРГ-12 ) и доверенность формы М-2. в случае FCA у Продавца должно быть письменное указание от Покупателя на перевозчика (экспедитора) и подписанная ТТН (экспедиторский документ) этим же перевозчиком (экспедитором). Правда, нигде не сказано, что это указание обязательно должно быть в оригинале, можно по факсу, если договором купли-продажи такой вид обмена документами предусмотрен.

Кроме того, существенно отличается и сама процедура передачи. Указанный покупателем перевозчик принимает груз, а не ТМЦ.

Груз и ТМЦ это две большие разницы.

Несмотря на то, что согласно действующему законодательства (Статья 796 ГК РФ ) перевозчик отвечает за принятый груз в полном объеме, при передаче товара указанному покупателем перевозчику, перевозчик принимает груз, а не товар. Сама процедура приемки производится по грузовым местам или как еще принято называть по грузовымтранспортным единицам.

Грузовая единица - это некоторое количество товара, который погружают, транспортируют, выгружают и хранят как единую массу.

Можно выделить два основных вида грузовых единиц:

- первичная грузовая единица - груз в транспортной таре, например в ящиках, бочках, мешках и т.п.;

- укрупненная грузовая единица - грузовой пакет, сформированный на поддоне из первичных грузовых единиц, т.е. грузов в транспортной таре.

Первичная грузовая единица проходит каналы товародвижения, как правило, без переформирования, т.е. ящик из гофрированного картона с конфетами, упакованный на кондитерской фабрике, скорее всего, пройдет всех оптовиков и дойдет до магазина нераспечатанным. Укрупненная грузовая единица, сформированная из ящиков с конфетами на этой же фабрике, на какой-либо стадии товародвижения, скорее всего, будет расформирована, возможно, при подборе ассортимента у первого же оптовика.

При оформлении ТТН перевозчику предоставлено право вносить в транспортную накладную оговорки, касающиеся внешнего состояния груза и его упаковки. В частности, "Груз принят по количеству грузовых единиц без внутренней проверки". Естественно оговорки перевозчика должны быть вписаны в первый экземпляр ТТН. остающийся у грузоотправителя. Наличие данных оговорок не снимает с перевозчика ответственность за утрату части или всего груза, но существенно увеличивает шансы при решении спорных вопросов внутритарной недостачи. Естественно, при условии, что упаковка грузовой единицы не имеет повреждений (не нарушена).

Если при приеме груза от отправителя в накладной (ТТН ) в графе 5 (Способ определения массы) указывается "расчетный", то соответственно и при сдаче груза получателю взвешивание груза для определения внутритарной недостачи производить не имеет смысла.

Прием товара экспедиторской компанией, как ТМЦ это услуга. Заключен ли договор об оказании данной услуги между покупателем и ТЭКом, поставщика в данном случае волновать не должно. Как любая услуга она может быть платной или безвозмездной.

О необходимости наличия или отсутствие ТТН и об особенностях оформления экспедиторских документов см. статью "ТТН или обязательство оформления транспортных документов"

Генеральная доверенность на получение груза принадлежащего получателю.

Еще одним видом распространенной порочной практики, это когда экспедитор приезжает с ксерокопией "Генеральной доверенности на получение груза принадлежащего получателю".

Тут сразу несколько ошибок:

1. Согласно Основам законодательства Российской Федерации о нотариате генеральная доверенность - выдается доверителем на управление имуществом, т.е. совершать сделки и другие действия по поводу всего объема прав доверителя (ТЭК продать полученный товар по своему усмотрению не может). Следовательно, это уже не генеральная доверенность, а "туалетная бумажка".

2. Сотрудник компании - экспедитора приезжает с доверенностью по форме М-2 от ТЭК. Эта доверенность на получения ТМЦ, а в "туалетной бумажке" указано "на получение груза".

3. Экспедитор расписывается в получении товара на накладной по форме ТОРГ-12. а имеет право подписи только в ТТН.

4. Как правило, в данной "доверенности" отсутствуют обязательные реквизиты: (наименование товара, количество и т.д.) См. Глава 10. Представительство. Доверенность ГК РФ

Ну и т.д. я уже не говорю, что генеральная доверенность должна быть заверена у нотариуса.

Для отпуска товара со склада поставщика (самовывоз), т.е. выражаясь нормальным языком, при базисе поставки EXW, для соединения воедино разрозненных звеньев логистической цепочки необходим документ "Распоряжение покупателя " (Письмо-поручение ), составленный в произвольной форме, но содержащий обязательные реквизиты.

Синяя печать (оригинальная) официальное название: "ПЕЧАТЬ МАСТИЧНАЯ УДОСТОВЕРИТЕЛЬНАЯ" является обязательной. Правда, в договор поставки, счет или другой документ можно вставить, например, пункт следующего содержания: " Документы, переданные средствами факсимильной связи, имеют юридическую силу, при условии направления оригиналов указанных документов по почте в течение 20 календарных дней со дня передачи средствами факсимильной связи", и тогда данный документ можно будет передать по факсу.

Согласуйте данную форму со своими юристами, утвердите у руководства компании, вмените в обязанности менеджеров по продажам получение данных писем от клиентов и радуйтесь жизни.

Либо еще в договоре купли продажи необходимо добавить раздел, в котором указать, что Получателем ТМЦ по данному договору является конкретная Транспортно - экспедиционная компания, с указанием всех ее реквизитов. Но всегда ли на этапе заключении договора уже точно известно, какая ТЭК будет оказывать вам эту услугу. И всегда ли для разовой поставки заключается договор в письменной форме. Практика подсказывает - что нет, далеко не всегда.

См. продолжение ТТН или обязательство оформления транспортных документов